Taille et part du marché des centres de capacités mondiales du Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

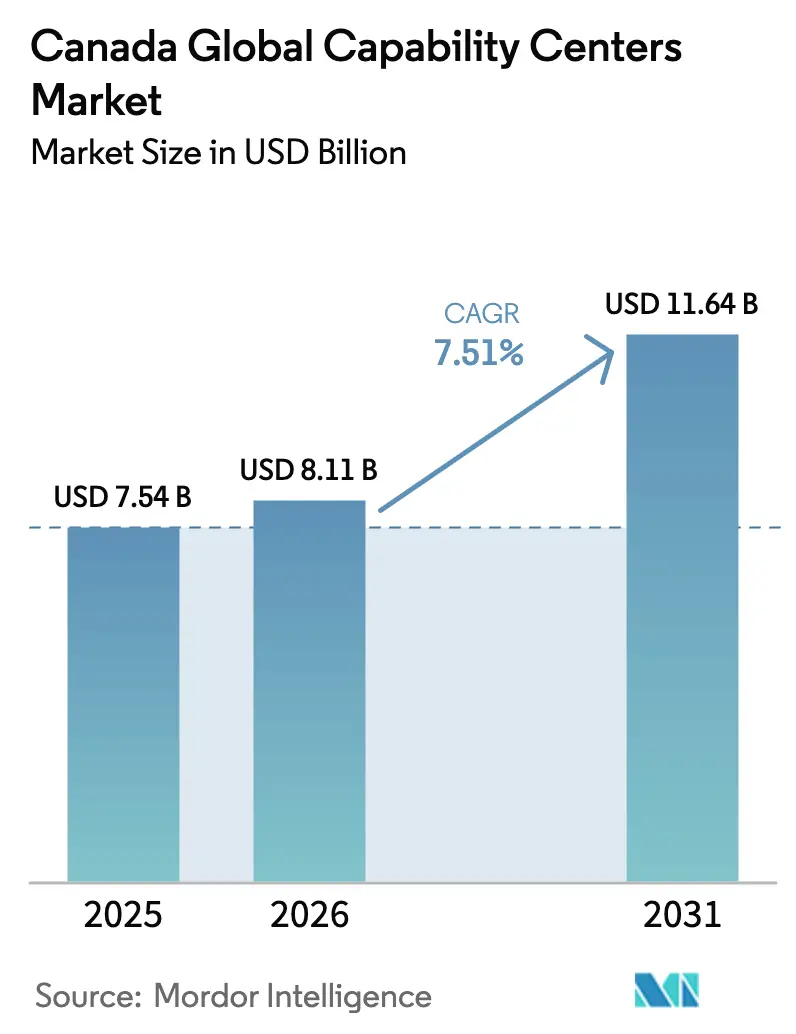

| Taille du marché de l'année de base (2025) | 7.54 Milliards de dollars |

| Taille du Marché (2026) | 8.11 Milliards de dollars |

| Taille du Marché (2031) | 11.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de capacités mondiales du Canada par Mordor Intelligence

La taille du marché des centres de capacités mondiales du Canada était évaluée à 7,54 milliards USD en 2025 et devrait croître de 8,11 milliards USD en 2026 pour atteindre 11,64 milliards USD d'ici 2031, à un CAGR de 7,51 % durant la période de prévision (2026-2031). Des incitations gouvernementales robustes en faveur des pôles d'innovation numérique, l'attrait d'une collaboration en temps quasi réel avec les sièges sociaux aux États-Unis, et l'accès à une main-d'œuvre multiculturelle bilingue stimulent l'expansion. La surveillance réglementaire autour des transferts transfrontaliers de données oriente les industries réglementées vers des sites de prestation canadiens qui garantissent la souveraineté des données. L'intensification des investissements des géants technologiques à Toronto, Vancouver et Montréal valide l'attractivité de proximité du Canada, tandis que les corridors technologiques émergents en Alberta et en Ontario diversifient l'empreinte géographique du marché des centres de capacités mondiales du Canada. La concurrence pour les talents numériques seniors et des coûts salariaux comparativement plus élevés par rapport aux sites d'externalisation traditionnels tempèrent la croissance à court terme, mais ne compensent pas la justification stratégique des centres canadiens.

Principaux enseignements du rapport

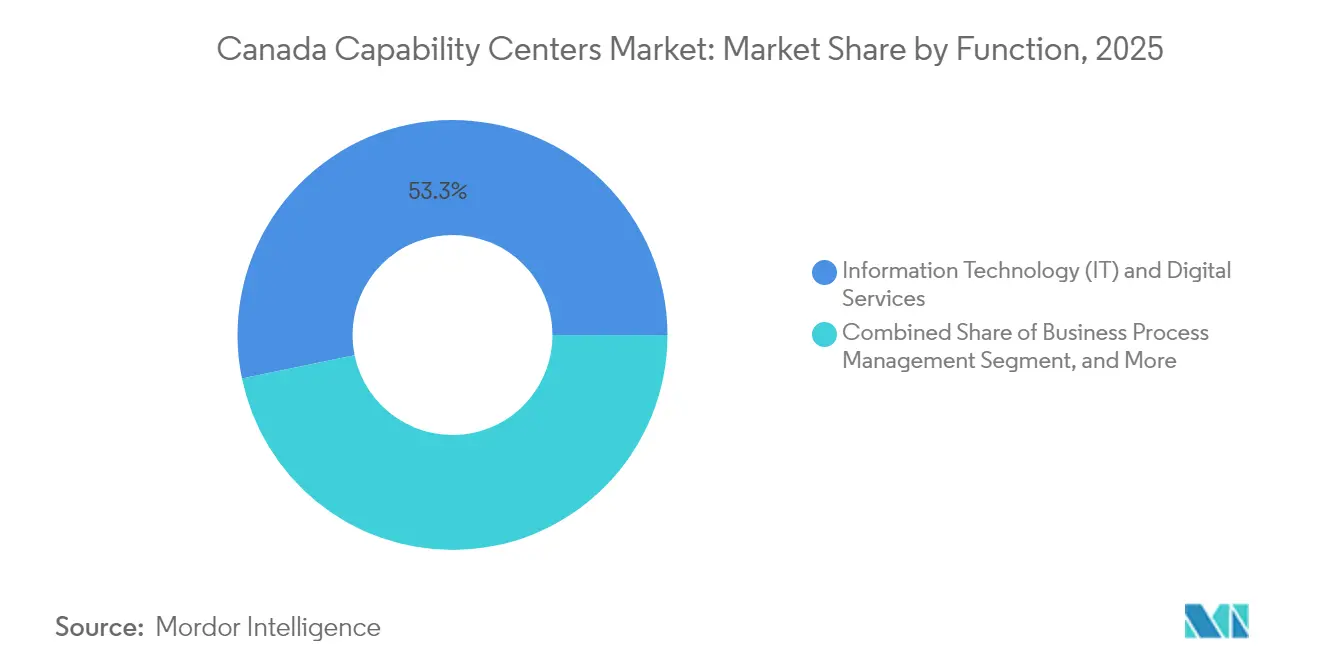

- Par fonction et capacité, les technologies de l'information et les services numériques ont dominé le marché des centres de capacités mondiales du Canada, représentant une part de 53,25 % en 2025, tandis que l'externalisation des processus de connaissance a affiché la trajectoire de croissance la plus rapide, à un CAGR de 7,63 % jusqu'en 2031.

- Par modèle d'engagement, les opérations captives détenaient 62,74 % de la taille du marché des centres de capacités mondiales du Canada en 2025, et les dispositifs hybrides de construction-exploitation-transfert devraient se développer à un CAGR de 8,12 % durant 2026-2031.

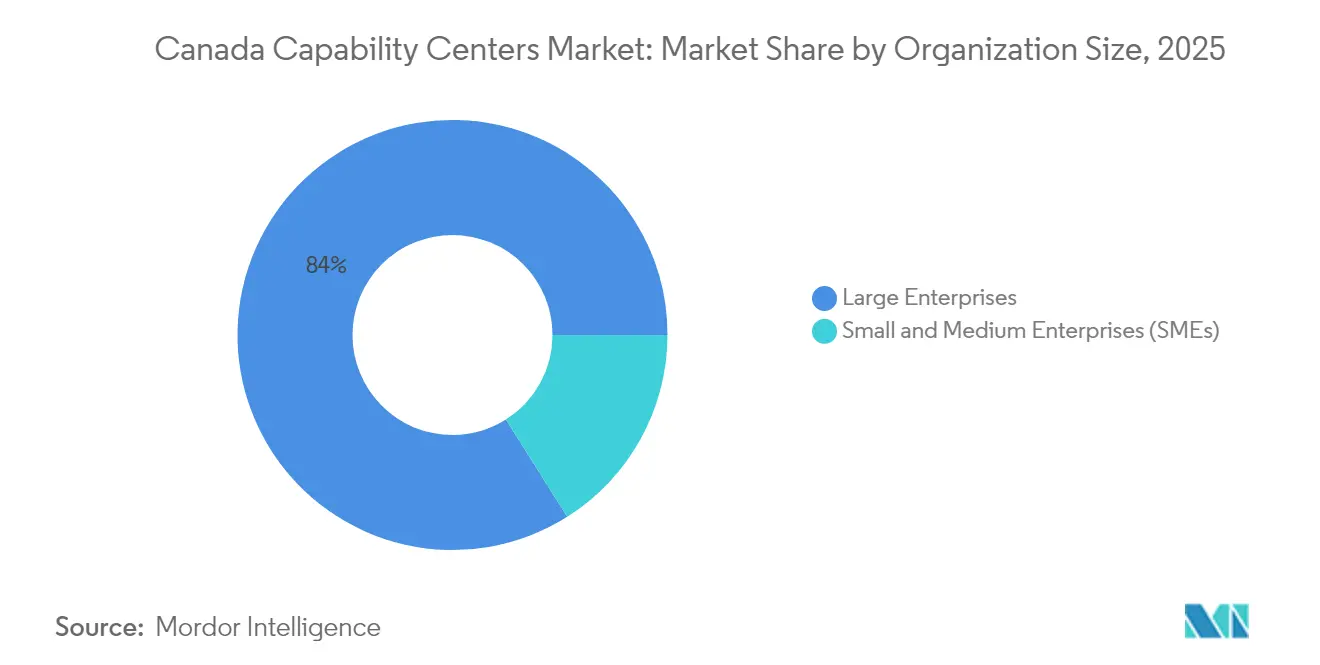

- Par taille d'organisation, les grandes entreprises représentaient 83,96 % de la part du marché des centres de capacités mondiales du Canada en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 9,02 % jusqu'en 2031.

- Par secteur industriel, les services bancaires, financiers et d'assurance ont capturé une part de revenus de 34,41 % en 2025, tandis que le secteur de la santé et des sciences de la vie devrait progresser à un CAGR de 7,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de capacités mondiales du Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'alignement des fuseaux horaires de proximité avec les États-Unis | +2.1% | National, avec des concentrations à Toronto, Vancouver et Montréal | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les pôles d'innovation numérique | +1.8% | National, avec des variations provinciales au Québec, en Ontario et en Alberta | Long terme (≥ 4 ans) |

| Accès à un vivier de talents multiculturel et bilingue | +1.5% | National, avec un accent sur les corridors de Toronto, Vancouver et Montréal | Long terme (≥ 4 ans) |

| Exigences croissantes en matière de résidence des données transfrontalières | +1.3% | National, avec un accent réglementaire sur les secteurs BFSI et Santé | Moyen terme (2-4 ans) |

| Feuille de route de collaboration Canada-États-Unis sur les technologies critiques | +0.9% | National, avec un accent sur les pôles d'IA et de semi-conducteurs | Long terme (≥ 4 ans) |

| Essor du financement des technologies climatiques stimulant les mandats de centres de capacités mondiales verts | +0.8% | National, avec une concentration dans les provinces d'énergie propre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'alignement des fuseaux horaires de proximité avec les États-Unis

La collaboration en temps réel au cours d'une même journée de travail élimine les délais de transfert de douze heures qui caractérisent les modèles d'externalisation traditionnels. Les centres de capacités mondiales du Canada participent à des réunions en direct, fournissent un support client immédiat et synchronisent les sprints agiles avec les équipes américaines, ce qui améliore la productivité et réduit le temps de cycle des projets. La décision d'Amazon d'employer plus de 8 500 employés dans les domaines des technologies et de la gestion à Toronto et Vancouver illustre la manière dont les multinationales tirent parti de la proximité pour intégrer les sites canadiens dans leurs réseaux de prestation mondiaux.[1]Amazon Staff, "Check Out The Latest Developments at Amazon's Vancouver and Toronto Tech Hubs," aboutamazon.ca Les institutions financières accordent une grande importance à la collaboration simultanée, car les délais de clôture des rapports réglementaires exigent une validation et une approbation instantanées des données. À mesure que les entreprises échangent le pur arbitrage de la main-d'œuvre contre des avantages en termes de rapidité et de qualité, le marché des centres de capacités mondiales du Canada capte des mandats qui se dirigeaient autrefois vers des sites en Asie-Pacifique.

Incitations gouvernementales pour les pôles d'innovation numérique

Les programmes fédéraux et provinciaux réduisent les coûts d'entrée pour les investisseurs étrangers comme pour les entreprises canadiennes en croissance. La Stratégie canadienne de calcul souverain en IA s'engage à hauteur de 2 milliards CAD (1,58 milliard USD) jusqu'en 2030 pour développer la capacité de calcul en IA nationale et financer le Défi de calcul en IA. Le Québec a fourni 48 millions CAD (37,92 millions USD) pour le pôle Ax-C Montréal, avec des partenaires privés dirigés par Google Cloud ajoutant 5,25 millions CAD (4,15 millions USD). La Stratégie des centres de données en IA de l'Alberta vise 100 milliards CAD (79 milliards USD) d'investissements privés sur cinq ans pour attirer des installations hyperscale. Ces incitations superposées réduisent le délai d'installation, subventionnent l'infrastructure et renforcent la proposition de valeur pour l'hébergement de charges de travail à haute intensité de calcul au Canada.

Accès à un vivier de talents multiculturel et bilingue

Des politiques favorables à l'immigration combinées à une main-d'œuvre nationale diversifiée offrent une maîtrise linguistique et culturelle sur les principaux marchés mondiaux. Un tiers de la main-d'œuvre technologique du Canada s'identifie comme asiatique, et la proportion de femmes dans les rôles techniques est en hausse, élargissant la base de talents disponibles.[2]CBRE, "Tech-30 2024: Measuring the Tech Industry's Impact on U.S. and Canadian Office Markets," cbre.com L'engagement d'Infosys de créer 8 000 emplois canadiens et ses partenariats avec quatorze universités prouvent comment les centres de capacités mondiales du Canada se développent rapidement en puisant à la fois dans les nouveaux arrivants et les diplômés locaux. La maîtrise bilingue de l'anglais et du français permet aux centres au Québec de servir les marchés francophones sans engager de coûts de localisation supplémentaires.

Exigences croissantes en matière de résidence des données transfrontalières

La législation sur la protection de la vie privée au Canada, associée à des mandats sectoriels tels que les directives du Bureau du surintendant des institutions financières sur les risques technologiques et cybernétiques, pousse les entreprises réglementées à conserver les informations des clients à l'intérieur des frontières nationales. L'investissement de Microsoft de 680 millions CAD (537,2 millions USD) dans l'infrastructure de données du Québec, combiné à la région cloud multi-zones d'IBM à Montréal, offre aux centres de capacités mondiales du Canada des options d'hébergement conformes, réduisant ainsi le risque juridique et la latence. À mesure que les pénalités pour non-conformité s'intensifient dans le monde entier, les entreprises optent de plus en plus pour des environnements nationaux ou de proximité qui simplifient les audits et les certifications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût salarial moyen plus élevé par rapport aux sites d'externalisation traditionnels | -1.2% | National, avec des coûts premium à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Intensification de la concurrence pour les talents numériques seniors à Toronto et Vancouver | -0.8% | Zones métropolitaines de Toronto et Vancouver | Moyen terme (2-4 ans) |

| Retards dans le traitement des permis de travail pour les spécialistes étrangers | -0.6% | National, affectant tous les principaux centres technologiques | Court terme (≤ 2 ans) |

| Pénurie de grands plateaux de bureaux de classe A dans les corridors technologiques émergents | -0.4% | Marchés secondaires en dehors de Toronto, Vancouver et Montréal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût salarial moyen plus élevé par rapport aux sites d'externalisation traditionnels

Les ingénieurs logiciels canadiens gagnent nettement plus que leurs homologues en Inde ou aux Philippines, de sorte que la main-d'œuvre ne constitue plus à elle seule le fondement du modèle économique. Bien que les salaires restent 46 % inférieurs à ceux des postes comparables aux États-Unis, la masse salariale représente toujours le poste de coût le plus important pour les centres de capacités mondiales. Les opérateurs compensent la prime par des gains de productivité, une réduction des frais de déplacement et une diminution des reprises de travail liées aux décalages culturels. À mesure que les centres d'excellence remplacent les tâches routinières, les entreprises mesurent la valeur par la rapidité de mise sur le marché et la qualité plutôt que par les taux horaires affichés.

Intensification de la concurrence pour les talents numériques seniors à Toronto et Vancouver

Les géants technologiques et les start-ups recrutent souvent dans le même vivier limité de talents de direction, ce qui peut entraîner une augmentation des rémunérations et un risque plus élevé d'attrition. L'expansion de 79 000 pieds carrés d'Amazon à Toronto et sa nouvelle tour à Vancouver ont accéléré la course aux ingénieurs principaux et aux chefs de produit.[3]Evan Duggan, "Amazon to grow Toronto tech hub, open Vancouver office North Tower," renx.ca Les centres de capacités mondiales du Canada se diversifient vers Montréal, Calgary et les corridors émergents, mais les spécialistes seniors restent concentrés dans les plus grandes zones métropolitaines, où les commodités de style de vie et les réseaux professionnels convergent. Les entreprises répondent par des attributions d'actions, des académies internes et des structures d'équipes distribuées pour lisser les pics de demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / capacité : le socle des services TI face à la montée en puissance du travail de connaissance

Les technologies de l'information et les services numériques sont restés le pilier en 2025, générant 53,25 % de la part du marché des centres de capacités mondiales du Canada. Les catalogues de services matures couvrant la maintenance des applications, la migration vers le cloud et la cybersécurité continuent de renouveler des contrats pluriannuels, ancrant les marges opérationnelles pour les acteurs établis. Pourtant, l'externalisation des processus de connaissance s'accélère à un CAGR de 7,63 % jusqu'en 2031, à mesure que les entreprises transfèrent l'analytique, les rapports réglementaires et la recherche spécialisée au Canada, où la proximité culturelle et la maîtrise linguistique réduisent les cycles de mise en contexte. Dans cette évolution, la taille du marché des centres de capacités mondiales du Canada pour les mandats axés sur la connaissance devrait dépasser les budgets TI traditionnels sur l'horizon de prévision.

Une augmentation des projets d'IA appliquée indique comment le travail de connaissance prend de l'ampleur. Scale AI a dirigé 96 millions CAD (75,84 millions USD) vers vingt-deux collaborations industrielles en 2024, créant des pipelines de recherche appliquée que les centres de capacités mondiales du Canada peuvent exploiter pour des preuves de concept accélérées. Les pôles d'ingénierie et de R&D à Ottawa et Montréal collaborent avec les laboratoires des sociétés mères aux États-Unis, tirant parti des fuseaux horaires synchronisés pour les réunions quotidiennes. En conséquence, les indicateurs de valeur mettent désormais l'accent sur la vélocité de conception et la création de propriété intellectuelle plutôt que sur la clôture des tickets, annonçant un repositionnement stratégique des centres canadiens dans les portefeuilles mondiaux.

Par modèle d'engagement : contrôle captif équilibré avec flexibilité hybride

Les formats captifs représentaient 62,74 % de la taille du marché des centres de capacités mondiales du Canada en 2025, reflétant le désir des entreprises d'exercer un contrôle étroit sur les données et les processus. Les entreprises choisissent souvent cette voie lorsque les risques liés à la propriété intellectuelle dépassent les avantages en termes de coûts de l'externalisation. Cependant, le modèle hybride de construction-exploitation-transfert devrait croître à un CAGR de 8,12 % jusqu'en 2031, à mesure que les entreprises recherchent une propriété progressive qui atténue les frictions à l'entrée. Dans le cadre de cette structure, un partenaire spécialisé établit le site, recrute le personnel et transfère les opérations une fois que les indicateurs clés de performance se stabilisent.

La dépense incrémentale d'Ericsson de 634,8 millions CAD (501,5 millions USD) dans les laboratoires de R&D d'Ottawa et de Montréal démontre comment les dispositifs hybrides utilisent les alliances gouvernementales et académiques pour augmenter la capacité interne. Le traitement rapide des permis dans le cadre de la Stratégie pour les compétences mondiales, qui vise des approbations en deux semaines, atténue davantage les risques associés aux déploiements hybrides pour les ensembles de compétences de niche. Au fil du temps, les entreprises traitent les hybrides comme des options stratégiques, alternant entre les phases autogérées et gérées par des partenaires pour correspondre aux cycles de projet et aux préférences d'allocation de capital.

Par taille d'organisation : l'échelle des grandes entreprises ouvre la voie à l'adoption par les PME

Les grandes entreprises contrôlaient 83,96 % de la part du marché des centres de capacités mondiales du Canada en 2025, grâce à des budgets de transformation importants et à des équipes d'approvisionnement mondial expérimentées. Ces acteurs absorbent les coûts initiaux des audits de conformité, des aménagements de bureaux et des cadres de gouvernance transfrontaliers. Leur présence alimente également des écosystèmes de fournisseurs, de la gestion des installations à l'hébergement cloud, qui bénéficient ensuite aux nouveaux entrants plus petits.

Les petites et moyennes entreprises, bien que naissantes, devraient afficher la croissance la plus élevée à un CAGR de 9,02 %. Les plateformes natives du cloud et les orchestrateurs de services gérés réduisent les coûts d'infrastructure fixes, permettant aux entreprises du marché intermédiaire d'orchestrer la conception, le support et l'analytique depuis le Canada à une échelle modeste. La levée de fonds de 900 millions CAD (711 millions USD) de Clio souligne comment les entreprises canadiennes en croissance atteignent désormais des seuils de valorisation qui soutiennent des centres multifonctions au service des utilisateurs étrangers. Les flux de financement provinciaux, tels que le Programme des technologies industrielles critiques de l'Ontario, qui soutient les bacs à sable de cybersécurité, nivellent davantage le terrain de jeu pour les PME cherchant à s'internationaliser rapidement.

Par secteur industriel : le BFSI reste dominant tandis que la santé progresse

Les services bancaires, financiers et d'assurance ont généré 34,41 % des revenus du marché des centres de capacités mondiales du Canada en 2025, tirant parti de l'alignement réglementaire du Canada avec les cadres américains et des mandats stricts de résidence des données qui façonnent les flux financiers transfrontaliers. Les centres à Toronto et Montréal hébergent des opérations de lutte contre le blanchiment d'argent, la validation de modèles et le support aux transactions en temps réel, des tâches où la latence et les risques de conformité convergent. La maturité du secteur offre des architectures de référence que les industries plus récentes imitent.

La santé et les sciences de la vie affichent la dynamique la plus forte, progressant à un CAGR de 7,92 % jusqu'en 2031. IBM et des partenaires gouvernementaux ont engagé 187 millions CAD (147,73 millions USD) pour renforcer l'assemblage et les tests de semi-conducteurs pour les applications médicales, assurant un approvisionnement national sécurisé pour les charges de travail cliniques à forte intensité de calcul. Les centres de capacités mondiales du Canada dans ce secteur absorbent les affaires réglementaires, la pharmacovigilance et le support aux thérapeutiques numériques, capitalisant sur la proximité de Santé Canada pour des approbations plus rapides. Les segments de la fabrication, de l'automobile et de l'énergie propre suivent, intégrant souvent des mandats de technologies climatiques renforcés par le futur parc hyperscale Wonder Valley en Alberta.

Analyse géographique

Toronto ancre l'empreinte nationale, soutenu par le plus grand cluster de services financiers du pays et un afflux constant de diplômés en STIM de l'Université de Toronto et des institutions adjacentes. Amazon, IBM et les grandes banques emploient collectivement des milliers de personnes dans le centre-ville, consolidant un écosystème auto-renforçant qui alimente l'expansion continue du marché des centres de capacités mondiales du Canada. Vancouver se classe deuxième, son orientation Pacifique s'alignant sur les heures de bureau de l'Asie-Pacifique, un avantage pour les entreprises gérant des pipelines DevOps ou de jeux vidéo en mode suivez-le-soleil. L'attrait de Vancouver pour les talents est fort, mais la hausse des coûts du logement nécessite un recrutement supplémentaire dans les villes voisines de la vallée du Fraser.

L'ascension de Montréal est enracinée dans des décennies d'investissement public dans l'intelligence artificielle, menée par des institutions telles que MILA, et une main-d'œuvre bilingue au service des clients francophones en Europe et en Afrique. Les crédits d'impôt et les programmes de financement du Québec réduisent les coûts d'exploitation effectifs, compensant les exigences de conformité en langue française plus élevées. Les régions cloud multimodales de Microsoft et Google fournissent l'épine dorsale hyperscale qui sous-tend la résidence des données pour les charges de travail des sciences de la vie et du secteur public.

Au-delà des trois grandes métropoles, Calgary et Edmonton tirent parti de leur expertise héritée en ingénierie du secteur énergétique pour pivoter vers les applications de jumeaux numériques et de technologies propres. La Stratégie des centres de données en IA de l'Alberta et les installations hyperscale au nord de Calgary réduisent la latence pour les opérations de l'Ouest canadien tout en offrant un arbitrage de coûts significatif par rapport aux loyers de Toronto et Vancouver. Ottawa, siège des agences fédérales et des innovateurs en télécommunications, bénéficie de l'expansion de la R&D d'Ericsson, positionnant la région comme un pôle pour les technologies de réseau sécurisées. Waterloo et Halifax offrent des sites d'alimentation liés aux universités, permettant aux entreprises d'attirer des talents en début de carrière avant qu'ils ne se relocalisent dans les grandes villes. Ensemble, ces corridors élargissent le marché des centres de capacités mondiales du Canada au-delà des ancres urbaines traditionnelles, renforçant la résilience face à la volatilité localisée des talents ou de l'immobilier.

Paysage concurrentiel

Le marché est modérément fragmenté, avec les grands acteurs indiens des services TI, les cabinets de conseil dont le siège est aux États-Unis et les spécialistes canadiens de niche en concurrence pour des parts de portefeuille. Tata Consultancy Services, Infosys et Wipro étendent leurs relations clients établies aux empreintes de proximité canadiennes, tirant parti de chaînes d'outils communes pour une prestation multisite transparente. Les cabinets de conseil nord-américains, dont les quatre grands, se différencient par l'alignement culturel et l'accès aux conseils d'administration, en fournissant des services intégrés de conseil et d'exécution opérationnelle. Les spécialistes locaux se taillent des niches verticales, notamment dans la gestion des données de santé et l'analytique de l'énergie propre.

La modernisation technologique définit le champ de bataille. Les prestataires canalisent des capitaux vers des accélérateurs d'IA propriétaires, l'automatisation robotique des processus et des solutions de cybersécurité, telles que l'installation uOttawa-IBM, qui offre aux clients un accès à des bacs à sable pour tester les réponses aux vulnérabilités zero-day sans affecter les systèmes de production.[4]IBM Canada, "Ontario Centre of Innovation, IBM Canada and uOttawa Announce a Strategic Partnership," canada.newsroom.ibm.com Les voies d'immigration gouvernementales qui promettent un traitement des visas en deux semaines offrent des avantages aux premiers entrants qui maîtrisent les nuances de la conformité. Pendant ce temps, la pénurie de talents stimule les fusions et acquisitions continues, les acteurs acquérant des entreprises spécialisées pour sécuriser des équipes spécialisées en informatique quantique, en IA générative et en conception de semi-conducteurs.

Les opportunités dans les espaces non exploités prolifèrent dans les secteurs réglementés où la connaissance du domaine crée des coûts de changement. Les prestataires offrant des solutions clés en main qui intègrent des artefacts de conformité dans les flux de travail de prestation obtiennent des prix premium malgré l'inflation salariale. En parallèle, les mandats alignés sur le climat stimulent la demande de centres qui gèrent la comptabilité carbone et optimisent les actifs renouvelables, en utilisant les futures grilles de calcul hyperscale de l'Alberta. Dans tous les segments, le succès dépend de la montée en gamme, passant de la facturation basée sur la main-d'œuvre à des contrats basés sur les résultats qui lient les honoraires à l'impact sur les activités.

Leaders du secteur des centres de capacités mondiales du Canada

Tata Consultancy Services Canada Inc.

Accenture Inc.

IBM Canada Ltd.

Cognizant Technology Solutions Canada, ULC

Capgemini Canada Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : AXL a dévoilé un studio de capital-risque de 15 millions USD qui cultivera 50 start-ups d'intelligence artificielle au Canada au cours des cinq prochaines années. En collaboration avec NVIDIA, AMD et Microsoft, le studio offre une puissance de calcul haute performance et une expertise technique, approfondissant davantage les talents en IA et l'infrastructure soutenant les centres de capacités mondiales canadiens.

- Août 2025 : CGI a acquis Apside, une société française de conseil en TI avec des opérations canadiennes, pour 229,9 millions CAD (169,4 millions USD). L'opération a ajouté environ 2 400 professionnels dans le monde et a élargi les capacités de transformation numérique et de prestation cloud de CGI en Europe et au Canada.

- Août 2025 : OpenText et TELUS ont annoncé un partenariat de cloud souverain canadien qui sera lancé en septembre 2025. Le service fournira des environnements cloud sécurisés et conformes aux réglementations pour les entreprises nationales et les agences gouvernementales, répondant aux exigences strictes de résidence des données.

- Juin 2025 : Le pôle d'innovation Ax.c a officiellement ouvert ses portes à Montréal, soutenu par 48 millions CAD de financement public et 5,25 millions CAD de partenaires, dont Google Cloud et Bell. Le site offre une infrastructure d'IA partagée et un espace de collaboration pour les start-ups et les entreprises établies, renforçant la position du Québec en tant que centre d'excellence en IA.

Portée du rapport sur le marché des centres de capacités mondiales du Canada

La portée de l'étude sur les centres de capacités mondiales pour la segmentation du marché par fonction/capacité pour (i) le segment des technologies de l'information (TI) et des services numériques est limitée au développement de logiciels, à la gestion du cloud et de l'infrastructure, à la cybersécurité, à l'analytique des données et à l'IA/AM ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques / simulation ; (iii) le segment de gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance est limité à l'étude de marché et aux perspectives, à la gestion des risques et à la conformité, au support juridique et réglementaire, au support en stratégie et conseil. De même, pour la segmentation par modèle d'engagement, la portée pour (i) le modèle hybride de construction-exploitation-transfert est limitée aux coentreprises / partenariats stratégiques et au modèle captif virtuel. La portée des autres segments est telle que spécifiée pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie interne) / Interne |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et TI |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs industriels |

| Par fonction / capacité | Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie interne) / Interne |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur industriel | Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et TI | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs industriels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de capacités mondiales canadiens en 2026 ?

Il est estimé à 8,11 milliards USD, avec une prévision d'atteindre 11,64 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des centres de capacités mondiales du Canada jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 7,51 % sur la période 2026-2031.

Quelles fonctions dominent les centres de capacités mondiales canadiens aujourd'hui ?

Les technologies de l'information et les services numériques contribuent à hauteur de 53,25 % des revenus, bien que l'externalisation des processus de connaissance progresse le plus rapidement à un CAGR de 7,63 %.

Pourquoi les entreprises choisissent-elles le Canada plutôt que les sites d'externalisation traditionnels ?

La collaboration en temps quasi réel avec les équipes américaines, la forte conformité en matière de souveraineté des données et les généreuses incitations à l'innovation compensent les salaires plus élevés.

Quelles provinces offrent les incitations les plus attractives pour les centres de capacités mondiales ?

Le Québec, l'Ontario et l'Alberta fournissent les packages les plus solides, notamment des subventions de calcul en IA, des crédits d'impôt et des programmes de visa accélérés.

Quel secteur industriel connaît la croissance la plus rapide au sein des centres de capacités mondiales canadiens ?

Le secteur de la santé et des sciences de la vie progresse à un CAGR de 7,92 %, grâce à des règles strictes de résidence des données et à un écosystème dynamique des sciences de la vie.

Dernière mise à jour de la page le: