Taille et part du marché des centres de compétences mondiaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

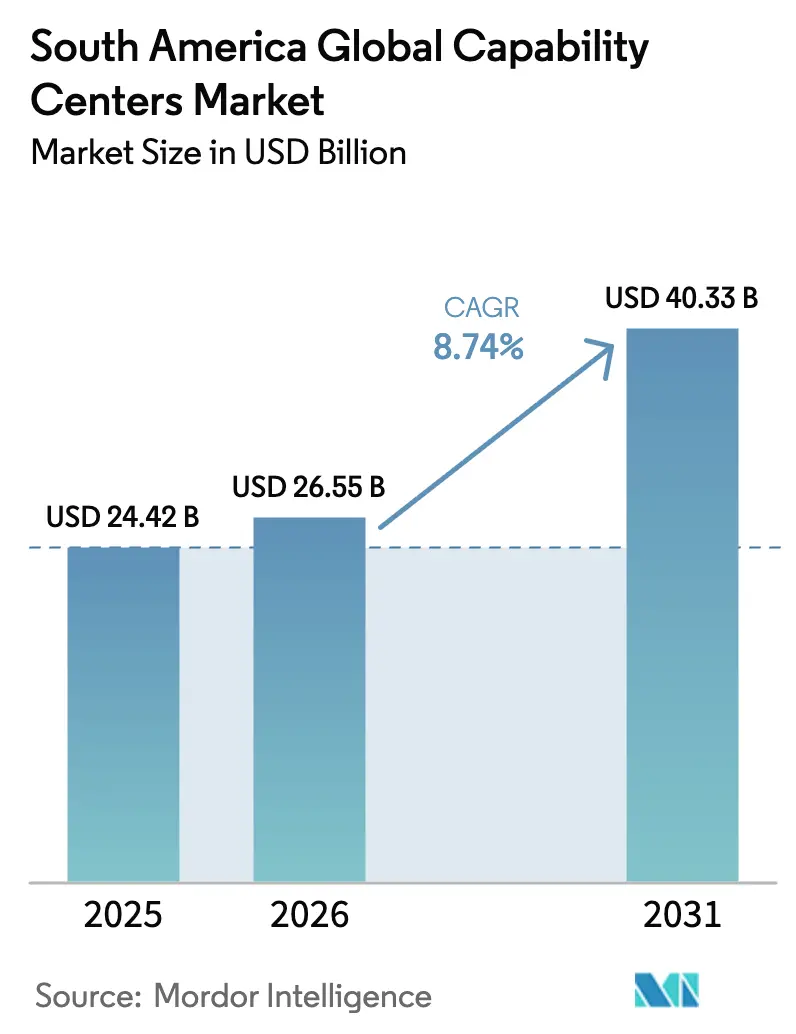

| Taille du marché de l'année de base (2025) | 24.42 Milliards de dollars |

| Taille du Marché (2026) | 26.55 Milliards de dollars |

| Taille du Marché (2031) | 40.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Amérique du Sud par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Amérique du Sud était évaluée à 24,42 milliards USD en 2025 et devrait croître de 26,55 milliards USD en 2026 pour atteindre 40,33 milliards USD d'ici 2031, à un CAGR de 8,74 % durant la période de prévision (2026-2031). L'expansion de la demande de services nearshore de la part des entreprises des États-Unis, combinée à des talents multilingues compétitifs en termes de coûts et à la croissance des empreintes cloud hyperscale, soutient le pipeline soutenu à deux chiffres de la région. Les prestataires de services intègrent de plus en plus des charges de travail d'intelligence artificielle pour accroître la productivité, et les gouvernements du Brésil, de l'Uruguay, du Chili et de l'Argentine continuent d'accorder des exonérations fiscales, ce qui contribue à maintenir les coûts de livraison stables face aux fluctuations monétaires. Les investissements hyperscale de Microsoft et d'Amazon ont réduit la latence et renforcé la conformité, offrant au marché des centres de compétences mondiaux en Amérique du Sud un avantage structurel en termes d'alignement des fuseaux horaires et de localisation des données.[1]Microsoft Corporation, "Microsoft annonce un investissement de 2,7 milliards USD dans le cloud et l'IA au Brésil," microsoft.comPar ailleurs, les cultures de travail hybride qui se sont généralisées durant la pandémie ont évolué vers des modèles opérationnels permanents, accélérant la consolidation des équipes d'ingénierie distribuées et de service client au sein de la région.

Principaux enseignements du rapport

- Par fonction, les technologies de l'information et les services numériques ont dominé le marché des centres de compétences mondiaux en Amérique du Sud avec une part de revenus de 55,12 % en 2025, et devraient se développer à un CAGR de 9,02 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs ont détenu 59,92 % de la part du marché des centres de compétences mondiaux en Amérique du Sud en 2025 ; les dispositifs hybrides de construction-exploitation-transfert devraient enregistrer la croissance la plus élevée à un CAGR de 9,54 % jusqu'en 2031.

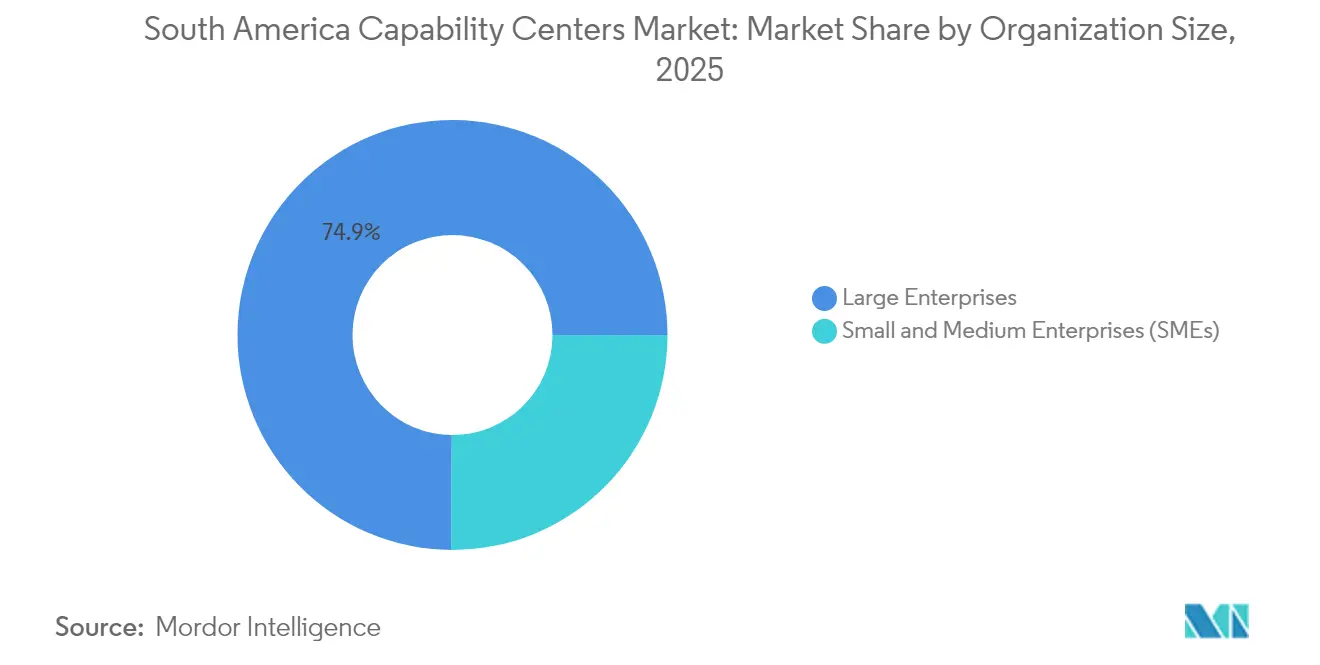

- Par taille d'organisation, les grandes entreprises ont contrôlé 74,89 % du marché des centres de compétences mondiaux en Amérique du Sud en 2025, bien que les petites et moyennes entreprises devraient afficher un CAGR de 10,05 % jusqu'en 2031.

- Par secteur d'activité, la banque, les services financiers et l'assurance ont capté 29,98 % de la taille du marché des centres de compétences mondiaux en Amérique du Sud en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 9,21 % d'ici 2031.

- Par pays, le Brésil a représenté 59,31 % du marché des centres de compétences mondiaux en Amérique du Sud en 2025, tandis que l'Argentine devrait s'accélérer à un CAGR de 9,17 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'offre de compétences numériques dépasse la demande régionale | +1.8% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Avantage de proximité horaire nearshore pour les clients nord-américains | +1.5% | Amérique du Sud | Long terme (≥ 4 ans) |

| Incitations fiscales soutenues par les gouvernements pour les exportations technologiques | +1.2% | Uruguay, Argentine, Brésil | Court terme (≤ 2 ans) |

| Adoption rapide du cloud et de l'IA parmi les entreprises régionales | +2.1% | Brésil, retombées régionales | Moyen terme (2-4 ans) |

| Modèles opérationnels axés sur le télétravail accélérés par la pandémie | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Montée de la demande de support multilingue en espagnol et en portugais | +0.4% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'offre de compétences numériques dépasse la demande régionale

Le Brésil compte plus de 1,2 million de professionnels des technologies, tandis que l'Argentine en ajoute environ 450 000, créant un surplus de talents que les entreprises mondiales exploitent pour l'ingénierie cloud, l'analyse de données et le développement full-stack. Les salaires restent 40 à 60 % inférieurs aux moyennes des États-Unis, même après ajustement pour l'inflation, préservant ainsi l'arbitrage des coûts sans compromettre la qualité. Des entreprises, dont Tata Consultancy Services, ont récemment pourvu 1 600 postes à Londrina, au Brésil, en faisant appel à des ingénieurs issus de villes secondaires. Cette abondance réduit les délais de recrutement et favorise des montées en charge plus rapides pour les nouveaux centres captifs. Les universités et les bootcamps de codage ont synchronisé leurs programmes avec les hyperscalers, garantissant que les diplômés arrivent avec des certifications cloud qui raccourcissent les cycles d'intégration. Cette surabondance soutenue devrait réduire d'au moins 1,8 point de pourcentage les escalades de coûts sur la période 2025-2027.

Avantage de proximité horaire nearshore pour les clients nord-américains

L'Amérique du Sud partage deux à trois heures ouvrables communes avec l'est des États-Unis, permettant des réunions en temps réel, des sprints de conception et des transferts de service client qui améliorent les délais de cycle jusqu'à 30 % par rapport aux modèles d'externalisation asiatiques. Les traders des services financiers s'appuient sur une surveillance synchrone des risques depuis des centres basés à Buenos Aires qui reflètent les horaires du bureau de New York. Le support en espagnol et en portugais fourni depuis São Paulo couvre à la fois les appelants nord-américains et latino-américains en un seul quart de travail, réduisant la complexité de la planification. Les équipes de développement agile signalent moins de boucles de retravail car les propriétaires de produits et les développeurs collaborent pendant la même fenêtre diurne. L'alignement réduit également la fatigue des déplacements pour les ateliers sur site, encourageant des visites clients plus fréquentes qui renforcent la fidélisation des comptes. Alors que le travail hybride persiste, la collaboration en temps réel reste stratégiquement importante pour les fonctions à valeur ajoutée telles que la pensée design et les tests d'expérience utilisateur.

Incitations fiscales soutenues par les gouvernements pour les exportations technologiques

L'Uruguay accorde une exonération totale d'impôt sur les sociétés pour les exportations de logiciels, et la loi sur l'économie de la connaissance de l'Argentine rembourse les cotisations sociales patronales jusqu'à 70 % pour les entreprises technologiques éligibles.[2]Commission économique pour l'Amérique latine et les Caraïbes, "Potentiel transformateur des technologies numériques et de l'IA," cepal.orgLa loi ReData du Brésil réduit les taxes sur les équipements de centres de données, diminuant directement les coûts opérationnels pour les centres de compétences à forte composante cloud. Ces incitations comprennent des permis de travail accélérés permettant aux entreprises de relocaliser des experts de niche en deux semaines, améliorant ainsi la mobilisation des projets. Les agences publiques s'associent aux fournisseurs cloud pour financer la reconversion, réduisant les budgets de formation pour les employeurs. Le soutien fiscal réduit collectivement les coûts opérationnels et raccourcit les délais de retour sur investissement, encourageant les investissements greenfield dans les villes secondaires. L'effet d'entraînement stimule les industries auxiliaires telles que les espaces de coworking et les prestataires de services gérés, amplifiant l'impact positif sur le PIB.

Adoption rapide du cloud et de l'IA parmi les entreprises régionales

Le déploiement cloud pluriannuel de Microsoft de 2,7 milliards USD au Brésil a augmenté la capacité de calcul dans la région de 42 % en 2025, offrant aux entreprises un accès à faible latence aux modèles d'IA. Les entreprises de télécommunications, de commerce de détail et de santé se sont tournées vers l'IA générative pour la maintenance prédictive et le triage des patients, des tâches de plus en plus déléguées aux centres de compétences nouvellement créés. La CEPAL estime que l'intelligence artificielle pourrait libérer 100 milliards USD de valeur régionale d'ici 2030, une projection qui accélère la demande d'équipes d'ingénierie spécialisées. Les architectures cloud-native simplifient les déploiements multi-locataires, permettant aux petites et moyennes entreprises de consommer des analyses avancées sans investissements importants en capital. Le cercle vertueux entre l'infrastructure hyperscale et les charges de travail des entreprises continue de faire évoluer le mix de lignes de services vers l'ingénierie des données et les opérations d'apprentissage automatique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité des devises affecte la prévisibilité des coûts | -1.1% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Goulots d'étranglement des infrastructures en dehors des villes de premier rang | -0.8% | Villes secondaires | Moyen terme (2-4 ans) |

| Intensification du débauchage de talents par les entreprises technologiques mondiales | -0.6% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| L'instabilité politique perçue freine les paris à long terme | -0.4% | Argentine et la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des devises affecte la prévisibilité des coûts

Le peso argentin a perdu plus de 100 % de sa valeur par rapport au dollar américain en 2024, obligeant les banques centrales à mettre en place des couches de couverture complexes qui gonflent les coûts de trésorerie. Les fluctuations du réal brésilien de 15 à 20 % ajoutent du bruit budgétaire qui complique les modèles de retour sur investissement sur trois ans pour les constructions captives. Les multinationales disposant d'équipes financières plus réduites préfèrent les accords de services gérés à prix fixe à l'exposition directe à la masse salariale, freinant ainsi l'expansion des centres captifs. La volatilité érode également le pouvoir d'achat des employés, augmentant la fréquence des ajustements salariaux et accroissant le risque d'attrition. Les prestataires disposant d'empreintes diversifiées en Amérique latine compensent le risque en libellant les contrats en USD, mais les petites entreprises locales peinent à accéder à des instruments de couverture à faible coût.

Goulots d'étranglement des infrastructures en dehors des villes de premier rang

Les données de l'OCDE indiquent que 28 % des municipalités brésiliennes manquent de backhaul en fibre optique, soulevant des préoccupations quant à la fiabilité des charges de travail à haute disponibilité.[3]Organisation de coopération et de développement économiques, "Passer au numérique au Brésil," oecd.org Les coupures de courant dans les sites secondaires, tels que Recife, interrompent les processus sensibles à la latence, incitant les entreprises à se colocaliser dans des centres de données coûteux à São Paulo. La présence limitée de centres de données neutres vis-à-vis des opérateurs en dehors des capitales restreint les déploiements de calcul en périphérie, entraînant une latence supérieure à 50 millisecondes pour certaines applications. Bien que les options satellitaires et 5G s'améliorent, la redondance reste sous-optimale pour les services critiques, tels que le trading en temps réel et l'imagerie de télémédecine. Les lacunes infrastructurelles limitent le bassin de main-d'œuvre adressable en décourageant les employeurs de faire appel à des talents intérieurs moins coûteux, diluant ainsi les économies potentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les services informatiques ancrent la croissance à long terme

Le segment des technologies de l'information et des services numériques a représenté 55,12 % du marché des centres de compétences mondiaux en Amérique du Sud en 2025 et devrait progresser à un CAGR de 9,02 %, reflétant son rôle de principal moteur de la transformation nearshore. Cette domination reflète la migration des entreprises vers des architectures cloud-native, les mises à niveau de cybersécurité et l'expérimentation accrue de l'IA. Les centres de compétences intègrent désormais le DevSecOps, les plateformes low-code et les opérations d'apprentissage automatique comme offres de base. La demande parallèle en ingénierie et en recherche et développement reste robuste, portée par les projets d'électrification automobile et la recherche sur les composites aérospatiaux.

Les centres axés sur le numérique bénéficient de subventions hyperscale qui financent les parcours de certification des employés sur Azure, AWS et Google Cloud, réduisant le temps d'intégration à la production. Les entreprises allouent jusqu'à 60 % des heures des nouvelles recrues à la formation à la sécurité de l'IA afin d'atténuer les risques d'hallucination dans les applications génératives. L'automatisation des processus brouille davantage la frontière entre l'externalisation des processus métier et l'externalisation des processus de connaissance, créant des rôles hybrides tels que les analystes d'étiquetage de données qui conçoivent également des API réutilisables. Les pipelines d'intégration continue s'étendent désormais à l'Argentine et à la Colombie, exploitant des diplômés maîtrisant l'anglais qui peuvent prendre en charge des exigences de conception en temps réel le jour même.

Par modèle d'engagement : le modèle hybride de construction-exploitation-transfert s'adapte avec flexibilité

Les centres captifs détenaient encore 59,92 % de la part du marché des centres de compétences mondiaux en Amérique du Sud en 2025, grâce à des préoccupations accrues en matière de souveraineté des données et de propriété intellectuelle dans des secteurs tels que la banque. Néanmoins, les structures hybrides de construction-exploitation-transfert devraient croître à un CAGR de 9,54 % et gagner davantage d'attention parmi les entreprises qui pilotent des prototypes d'IA. Les multinationales s'associent à des intégrateurs régionaux pour la mise en place et la validation de conformité de la première année, puis prennent le contrôle managérial une fois la compétence interne mature. Le modèle raccourcit les délais de lancement jusqu'à six mois par rapport aux centres captifs greenfield.

Les cadres hybrides sont populaires pour les centres d'analyse où les bases de gouvernance des données doivent être codifiées avant le transfert de connaissances. Les prestataires de services sous contrats de partage des revenus incitent à des gains de productivité rapides via l'automatisation, puis cèdent les actifs lors de rachats en capital ou en honoraires convenus mutuellement. L'infrastructure cloud-native soutient davantage l'élasticité en permettant aux centres de faire évoluer les conteneurs dans plusieurs régions sans nécessiter de constructions physiques. Les équipes juridiques rédigent des clauses à double juridiction qui pré-autorisent les audits de contrôle des exportations, réduisant les frictions lors des transferts.

Par taille d'organisation : l'adoption par les PME prend de l'élan

Les grandes entreprises ont contribué à 74,89 % des revenus de 2025, mais les petites et moyennes entreprises devraient afficher le taux de croissance le plus rapide de 10,05 % jusqu'en 2031, reflétant la maturité des solutions cloud et des outils d'équipes à distance. Les fintechs, les start-ups de santé numérique et les éditeurs de logiciels en mode SaaS stimulent la taille du marché mondial pour les centres de compétences d'Amérique du Sud, au service des PME. Les programmes d'accélération des fournisseurs cloud regroupent des crédits de conseil et des environnements sandbox, réduisant les seuils de dépenses initiales.

Les PME déploient des micro-équipes de 25 à 100 ingénieurs à Buenos Aires ou à Montevideo pour maintenir les feuilles de route des produits principaux, tandis que les sièges sociaux se concentrent sur les stratégies de mise sur le marché. Une charge de gestion réduite permet des cycles de décision plus rapides, et les incitations en capital alignent les équipes distribuées vers des lancements de fonctionnalités rapides. Les modèles de gouvernance axés sur le télétravail standardisent les rituels de sprint, assurant la parité entre les équipes produit onshore et nearshore. La tendance des PME élargit le mix de clients pour les prestataires de services régionaux, qui proposent des chaînes d'outils de conformité et DevOps prêtes à l'emploi pour une intégration rapide.

Par secteur d'activité : les services financiers en tête, la santé s'accélère

La banque, les services financiers et l'assurance ont capté 29,98 % des revenus en 2025, portés par des mandats stricts de résidence des données et des besoins constants de support des salles de marché qui correspondent aux fuseaux horaires communs de la région avec ceux de New York. Les centres fournissent des analyses anti-blanchiment d'argent, l'intégration bancaire par API et des opérations de cyberfusion 24h/24 et 7j/7. En revanche, les secteurs de la santé et des sciences de la vie devraient croître à un CAGR de 9,21 %, portés par le déploiement des services de télésanté et la décentralisation des essais cliniques. Les protocoles conformes à la HIPAA ont été localisés via la LGPD brésilienne et les lois chiliennes sur les données des patients, réduisant les risques du partage transfrontalier.

Les fabricants de dispositifs médicaux maintiennent des bureaux des affaires réglementaires à São Paulo qui assurent la liaison avec les examinateurs de la Food and Drug Administration des États-Unis pendant les heures de chevauchement diurnes. Les centres de recherche pharmaceutique à Córdoba exécutent désormais des simulations de criblage de composés pilotées par l'IA, tirant parti des clusters de calcul haute performance régionaux. Les grands groupes manufacturiers, automobiles et industriels utilisent des centres de services d'ingénierie pour développer des jumeaux numériques et des algorithmes de maintenance prédictive pour les lignes de véhicules électriques. Les détaillants adoptent des tableaux de bord omnicanaux qui intègrent la logistique du commerce électronique avec des pilotes de livraison par drone du dernier kilomètre autour de Bogotá.

Analyse géographique

Le Brésil a maintenu une part de revenus de 59,31 % en 2025, soutenu par l'empreinte en fibre optique la plus dense de la région et le déploiement de centres de données de niveau IV autour de São Paulo et de Rio de Janeiro. Des programmes continus de formation public-privé certifient plus de 200 000 architectes cloud par an, assurant un flux de pipeline régulier. Cependant, 28 % des municipalités manquent encore de backhaul en fibre optique, limitant la diversification vers des zones intérieures moins coûteuses.

L'Argentine a affiché le CAGR le plus élevé de la région à 9,17 % et a commencé à attirer des projets d'ingénierie à plus haute valeur ajoutée qui tirent parti de sa main-d'œuvre maîtrisant l'anglais. L'alignement des fuseaux horaires avec les États-Unis permet aux propriétaires de produits à Austin de co-créer avec des data scientists à Córdoba en temps réel. Les incitations fiscales dans le cadre de la loi sur l'économie de la connaissance se poursuivent jusqu'en 2034, rendant la planification à long terme plus prévisible malgré les vents contraires monétaires.

Le groupe Reste de l'Amérique du Sud, qui comprend l'Uruguay, le Chili, la Colombie et le Paraguay, offre des niches spécialisées. L'Uruguay agit comme un hub de souveraineté des données, renforcé par l'installation de Google de 850 millions USD, devenue opérationnelle en 2025. [4]Google, "Investissements de Google dans les centres de données en Amérique latine," google.com . Le Chili capitalise sur sa notation investment grade et son climat politique stable pour attirer des centres d'analyse bancaire et d'assurance. La Colombie tire parti de ses diplômés bilingues et de sa connectivité Pacifique-Atlantique pour relier le trafic nord et sud-américain. Le faible coût de l'énergie renouvelable au Paraguay présente des opportunités futures pour des clusters de calcul haute performance neutres en carbone.

Paysage concurrentiel

Le champ concurrentiel reste modérément concentré, les cinq premiers prestataires représentant une part significative du chiffre d'affaires total. Tata Consultancy Services a ajouté un centre de 1 600 postes à Londrina en 2024, étendant son empreinte en Amérique du Sud à huit villes et intégrant des accélérateurs d'IA qui augmentent le débit des développeurs de 25 %. IBM ancre ses solutions de cloud hybride depuis São Paulo, intégrant des stacks Red Hat OpenShift pour les clients des secteurs des services financiers et des télécommunications.

Les acteurs régionaux purs, tels que Globant et CI&T, remportent de plus en plus de mandats de pensée design et de pods agiles, tirant parti de la proximité culturelle et de la maîtrise de l'espagnol pour déloger de plus grands concurrents offshore. Les hyperscalers comme Microsoft, Amazon et Google font évoluer la chaîne de valeur en regroupant des crédits d'infrastructure avec des boîtes à outils d'IA gérées, permettant aux centres de se développer sans investissements importants en capital. Les intégrateurs de taille intermédiaire se concentrent sur des modèles sectoriels spécifiques, par exemple des solutions reg-tech pour les assureurs soumis aux nouvelles normes de solvabilité du Chili.

Les fusions et acquisitions devraient s'intensifier jusqu'en 2025, avec au moins huit opérations de rachat ciblant des boutiques d'ingénierie des données qui renforcent la profondeur verticale. L'inflation salariale dans le Brésil urbain a stimulé l'expansion vers les villes secondaires, comme l'initiative FinTech Valley de Recife qui a convaincu deux banques multinationales de piloter des pods de modélisation des risques de 300 postes. Le pivot vers des modèles d'engagement hybrides crée également des espaces blancs pour les établissements d'enseignement communautaires et les bootcamps de codage qui fournissent des cohortes micro-certifiées prêtes à déployer, raccourcissant les délais d'acquisition de talents.

Leaders du secteur des centres de compétences mondiaux en Amérique du Sud

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft a achevé la première phase de son SuperCluster d'IA à São Paulo, ajoutant 12 pétaflops de capacité de calcul régionale.

- Décembre 2024 : Google a posé la première pierre d'un deuxième campus de centre de données en Uruguay pour renforcer la livraison à faible latence sur les marchés du Mercosur.

- Septembre 2024 : Tata Consultancy Services a inauguré un hub de livraison de 1 600 employés à Londrina, au Brésil, dédié aux services numériques et à l'ingénierie de l'IA.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Amérique du Sud

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse de données et à l'IA/ML ; (ii) le segment ingénierie / recherche et développement externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment de gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance est limité à l'étude de marché et aux insights, à la gestion des risques et de la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / recherche et développement externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert |

| Modèle hybride de construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et TI |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / recherche et développement externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert | |

| Modèle hybride de construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Télécommunications et TI | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité | |

| Par pays | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de compétences mondiaux en Amérique du Sud en 2026 ?

La taille du marché devrait atteindre 40,33 milliards USD d'ici 2031, contre 26,55 milliards USD en 2026.

Quel CAGR est prévu pour les centres de compétences en Amérique du Sud jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 8,74 % de 2026 à 2031.

Quel segment fonctionnel est le plus important au sein des centres de compétences d'Amérique du Sud ?

Les technologies de l'information et les services numériques représentent une part de revenus de 55,12 % et affichent le CAGR le plus rapide à 9,02 %.

Pourquoi les entreprises mondiales choisissent-elles le Brésil pour leurs centres de compétences ?

Le Brésil offre la main-d'œuvre qualifiée la plus importante de la région, une infrastructure cloud étendue et des incitations fiscales favorables aux centres de données.

Comment l'Argentine se compare-t-elle en termes de dynamique de croissance ?

L'Argentine devrait afficher un CAGR de 9,17 % grâce à des coûts de main-d'œuvre compétitifs et aux avantages fiscaux de la loi sur l'économie de la connaissance.

Quel modèle d'engagement gagne du terrain parmi les nouveaux entrants ?

Les modèles hybrides de construction-exploitation-transfert croissent à un CAGR de 9,54 % alors que les entreprises recherchent une flexibilité équilibrée en termes de risque.

Dernière mise à jour de la page le: