Taille et Part du Marché des Services de Fabrication Électronique au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.81 Milliards de dollars |

| Taille du Marché (2026) | 13.46 Milliards de dollars |

| Taille du Marché (2031) | 17.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique au Mexique par Mordor Intelligence

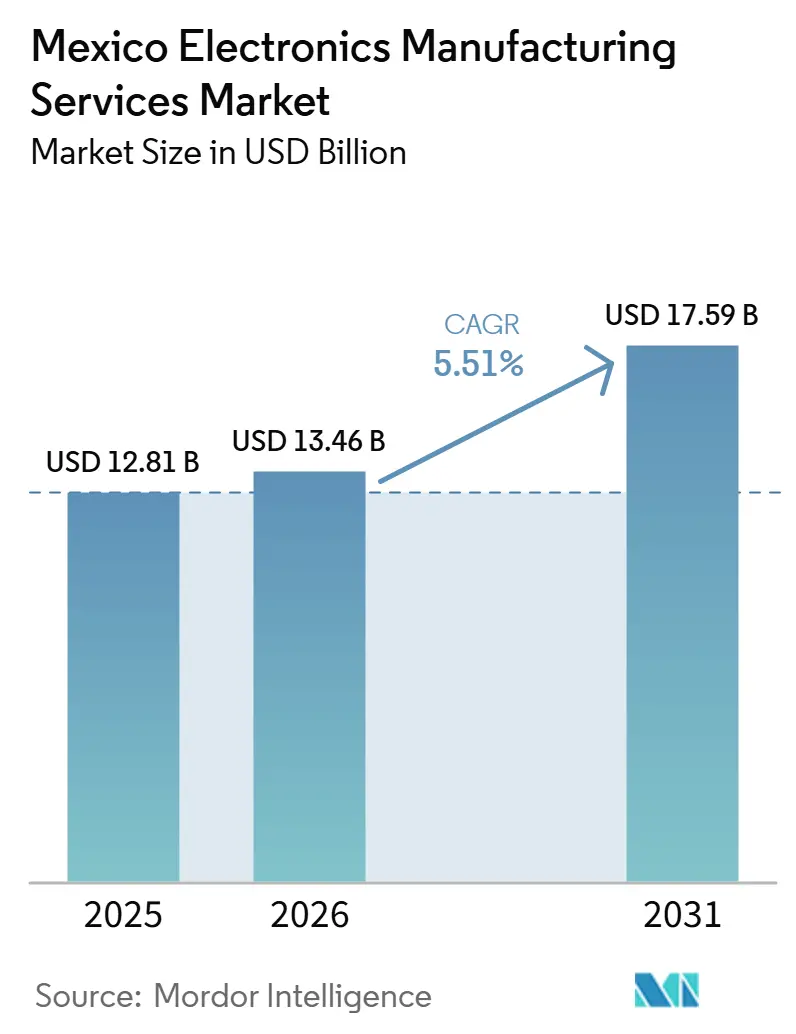

La taille du marché des services de fabrication électronique au Mexique devrait passer de 12,81 milliards USD en 2025 à 13,46 milliards USD en 2026 et devrait atteindre 17,59 milliards USD d'ici 2031, à un CAGR de 5,51 % sur la période 2026-2031.

La délocalisation de proximité demeure le principal moteur de croissance, les marques nord-américaines réorientant l'assemblage de cartes de circuits imprimés, l'emballage avancé et les programmes de construction en boîtier depuis l'Asie vers des campus mexicains certifiés. La demande est renforcée par des seuils de contenu local USMCA plus stricts, le plan directeur fédéral pour les semi-conducteurs et une base de production de véhicules électriques en plein essor qui fait déjà passer le contenu électronique par véhicule au-delà de 1 000 USD. Dans le même temps, le marché des services de fabrication électronique au Mexique se heurte à des obstacles liés aux lacunes en main-d'œuvre qualifiée, aux interruptions sporadiques du réseau électrique et à une exposition persistante aux pénuries mondiales de puces qui immobilisent temporairement les lignes de montage en surface au Jalisco et au Nuevo León. L'effet net est une trajectoire d'expansion mesurée mais régulière qui favorise les prestataires capables d'associer des services d'ingénierie à un débit compétitif en termes de coûts.

Principaux Enseignements du Rapport

- Par utilisateur final, le segment automobile a détenu 44,75 % de la part du marché des services de fabrication électronique au Mexique en 2025, tandis que sa valeur devrait croître à un CAGR de 5,80 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 62,34 % de la taille du marché des services de fabrication électronique au Mexique en 2025, tandis que les modèles hybrides et clés en main devraient afficher le CAGR le plus rapide de 5,74 % jusqu'en 2031.

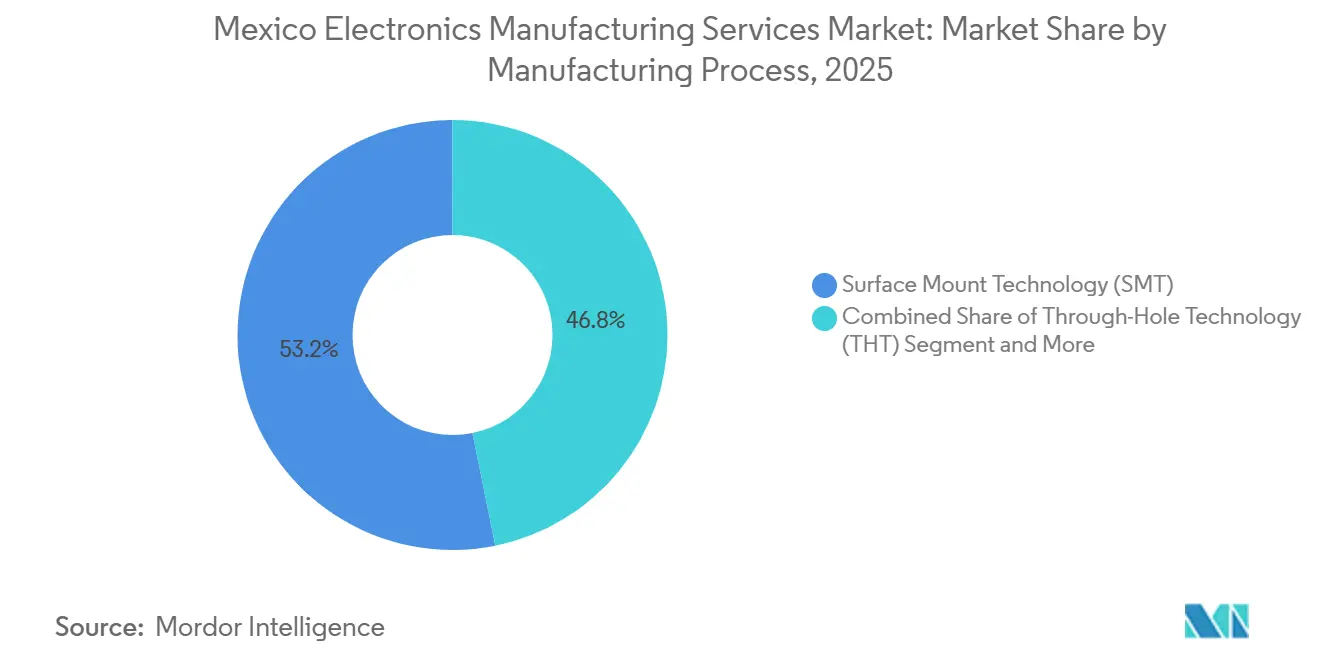

- Par procédé de fabrication, la technologie de montage en surface a dominé avec une part de 53,19 % en 2025 et l'emballage avancé devrait se développer à un CAGR de 5,90 % sur le même horizon.

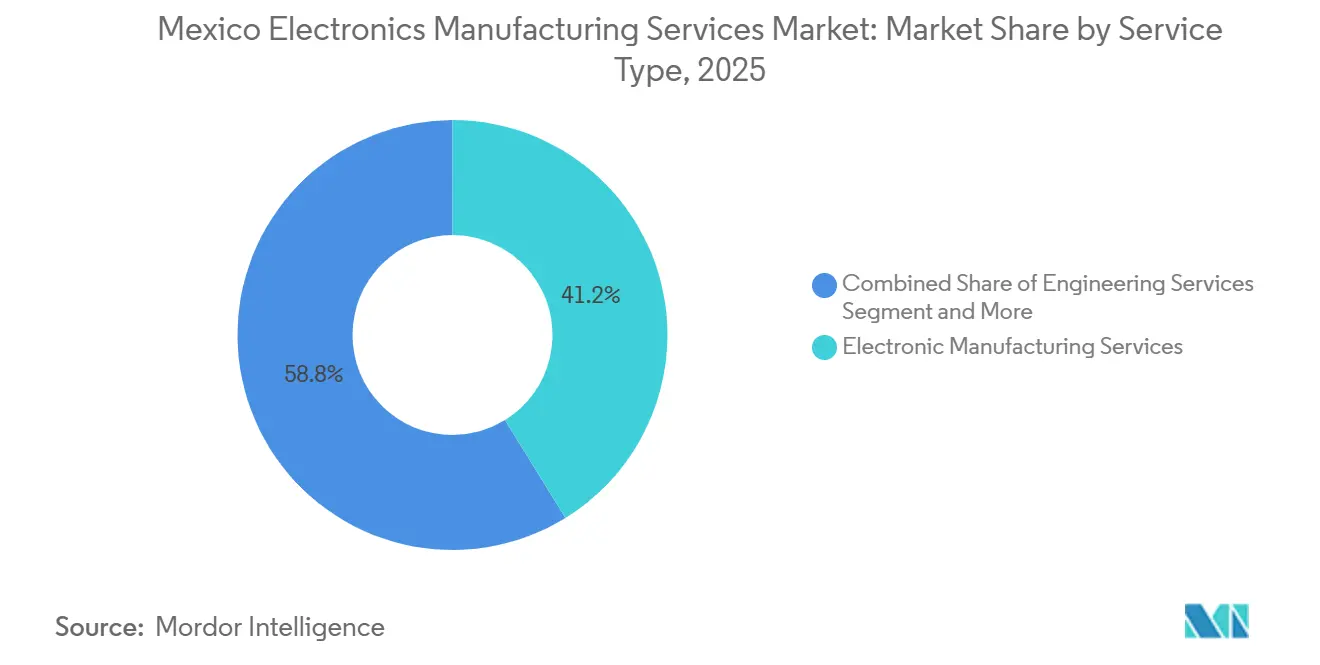

- Par type de service, les Services de Fabrication Électronique ont contribué à hauteur de 41,20 % du chiffre d'affaires 2025, tandis que les Services d'Ingénierie affichent un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La tendance au nearshoring accélère les investissements dans les services de fabrication électronique après 2025 | +1.4% | National, porté par Jalisco, Nuevo León, Chihuahua, Querétaro, Baja California | Moyen terme (2-4 ans) |

| Les règles d'origine de l'ACEUM stimulent l'assemblage électronique local | +1.2% | National, avec des retombées sur les chaînes d'approvisionnement nord-américaines au sens large | Long terme (≥4 ans) |

| Incitations gouvernementales pour les clusters d'emballage de semi-conducteurs et de services de fabrication électronique | +0.9% | Jalisco, Nuevo León, Querétaro | Moyen terme (2-4 ans) |

| Croissance rapide de la production de véhicules électriques et d'électronique automobile au Mexique | +1.1% | National, gains précoces à Nuevo León, Guanajuato, Querétaro | Long terme (≥4 ans) |

| Demande croissante d'appareils Internet des Objets nécessitant un prototypage à délai rapide | +0.6% | National, concentré à Jalisco, Baja California | Court terme (≤2 ans) |

| Adoption accrue de l'emballage avancé dans l'électronique grand public haut de gamme | +0.8% | Jalisco, Baja California | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendance à la Délocalisation de Proximité Accélérant les Investissements dans les Services de Fabrication Électronique après 2025

Le Mexique a sécurisé 17 annonces de délocalisation de proximité dans le secteur électronique au cours de l'année 2024, représentant ensemble plus de 8 milliards USD de capital engagé, et la mise en service s'est accélérée après 2025 alors que les acheteurs américains recherchaient des pièces traçables jusqu'aux usines nord-américaines. Le Jalisco à lui seul accueille plus de 600 entreprises électroniques et a attiré le campus de serveurs d'intelligence artificielle de Foxconn d'une valeur de 900 millions USD ainsi que la ligne d'emballage avancé d'ASE Group d'une valeur de 200 millions USD. Le Nuevo León et le Chihuahua complètent ce réseau en tirant parti des corridors de transport routier transfrontaliers qui alimentent les centres de distribution du Texas. Les estimations du secteur indiquent que le Mexique pourrait porter ses exportations annuelles d'électronique à 35 milliards USD avant 2030 si les infrastructures suivent le rythme. L'afflux de programmes à haute diversité explique la hausse de 1,2 point de pourcentage attribuée au TCAC prévu, atteignant son pic une fois que la plupart des constructions 2025-2026 fonctionneront à pleine charge[1]Source : Secretaría de Economía, « Plan México Infrastructure Initiative », gob.mx.

Règles d'Origine USMCA Stimulant l'Assemblage Électronique Local

L'USMCA a relevé le contenu obligatoire en valeur nord-américaine pour l'automobile et certains produits électroniques à respectivement 75 % et 70 %, poussant les équipementiers à délocaliser l'assemblage de cartes de circuits imprimés, les faisceaux de câbles et les alimentations électriques au sud du Rio Grande. Les coûts de main-d'œuvre restent environ 40 % inférieurs à ceux des usines des États-Unis, tandis que la conformité aux normes ISO 9001 et IATF 16949 est répandue, incitant des fournisseurs tels que Bosch et Aptiv à étendre leur présence au Mexique. Les droits de douane de la Section 301 sur les produits électroniques d'origine chinoise incitent davantage à l'assemblage final « Fabriqué en Amérique du Nord ». Ce vent réglementaire favorable ajoute 0,9 point de pourcentage à la croissance à long terme à mesure que les chaînes d'approvisionnement se reconfigurent entièrement[2]Source : Bureau du Représentant au Commerce des États-Unis, « Règles d'Origine USMCA », ustr.gov.

Incitations Gouvernementales pour les Pôles d'Emballage de Semi-Conducteurs et de Services de Fabrication Électronique

Le plan directeur pour les semi-conducteurs lancé en 2024 accorde une dépréciation accélérée, des reports de droits d'importation et une simplification des procédures d'autorisation dans le cadre du régime IMMEX 4.0. Intel s'est engagé à investir 3,5 milliards USD pour étendre ses capacités de test et d'emballage avancé au Jalisco, tandis que l'usine d'ASE Group à Guadalajara d'une valeur de 200 millions USD a livré la première ligne commerciale à puce retournée du Mexique en 2025. Des programmes complémentaires au niveau des États au Querétaro et au Nuevo León offrent des terrains subventionnés et des abattements fiscaux fonciers sur dix ans. Combinées au programme d'infrastructure Plan México d'une valeur de 277 milliards USD, ces incitations ont un effet positif de 0,8 % à moyen terme sur le TCAC.

Croissance Rapide de la Production de Véhicules Électriques et d'Électronique Automobile au Mexique

La production de véhicules a atteint 4 millions d'unités en 2024, et la proportion intégrant de l'électronique avancée est montée à 70 %. BMW, Volvo, Ford et BYD ont tous prévu des constructions de véhicules électriques à batterie dans des usines mexicaines, faisant passer le contenu électronique par véhicule de 400 USD avant la pandémie à environ 1 200 USD. Kimball Electronics a à lui seul déclaré 445,7 millions USD de chiffre d'affaires automobile au Mexique pour l'exercice 2025, témoignant de la demande pour des lignes conformes aux normes IATF 16949 et ISO 26262. Les prévisions situent la pénétration des véhicules électriques en Amérique du Nord à 25 % d'ici 2031, soutenant une poussée à long terme de 1,0 % sur le TCAC du Mexique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Vulnérabilité de la chaîne d'approvisionnement face aux pénuries de semi-conducteurs en Amérique du Nord | -0.6% | National, plus aiguë dans les programmes automobiles et industriels | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée face à l'expansion rapide des capacités des services de fabrication électronique | -0.7% | Jalisco, Nuevo León, Chihuahua, Querétaro | Moyen terme (2-4 ans) |

| Contraintes d'infrastructure énergétique dans les principaux parcs industriels | -0.4% | Nuevo León, Jalisco | Court terme (≤2 ans) |

| Coûts de conformité en cybersécurité accrus pour les équipementiers et les prestataires de services de fabrication électronique | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la Chaîne d'Approvisionnement aux Pénuries de Semi-Conducteurs Nord-Américains

Malgré les incitations locales à l'emballage, la plupart des microcontrôleurs et des composants de puissance arrivent encore d'Asie ou des États-Unis. Les pénuries de 2024-2025 ont contraint les constructeurs automobiles à immobiliser les lignes d'assemblage final mexicaines pendant jusqu'à trois semaines et ont poussé les prestataires de services de fabrication électronique à maintenir 90 jours de stock tampon, immobilisant ainsi le fonds de roulement. Bien qu'une capacité de fonderie supplémentaire soit en cours de mise en service en Arizona et au Texas, les analystes s'attendent à ce qu'un marché tendu pour les nœuds de 65 nanomètres et plus anciens persiste jusqu'en 2027, réduisant la croissance à court terme de 0,6 %.

Pénurie de Main-d'Œuvre Qualifiée face à l'Expansion Rapide des Capacités des Services de Fabrication Électronique

Le vivier de main-d'œuvre dans le secteur électronique a augmenté de 12 % entre 2023 et 2025, mais la demande de techniciens certifiés IPC-A-610 et J-STD-001 a dépassé l'offre d'environ un cinquième. Les offres salariales ont augmenté de 15 % à 25 % au Jalisco, tandis que le taux de rotation a dépassé 30 % au Nuevo León, retardant les qualifications des nouvelles lignes. Les programmes fédéraux et étatiques visent à former 100 000 techniciens supplémentaires d'ici 2030, mais jusqu'à ce que les promotions soient diplômées, cette contrainte réduit de 0,7 point de pourcentage le TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Assemblage Électromécanique Progresse avec la Complexité Croissante de la Construction en Boîtier

Les services d'ingénierie se développent à un TCAC de 6,80 %, le rythme le plus rapide parmi les lignes de services, alors que les équipementiers externalisent l'intégration complète de sous-systèmes associant cartes de circuits imprimés, boîtiers, câblage et micrologiciels. Ce changement ajoute une marge de services d'ingénierie et aide les usines mexicaines à décrocher des contrats à plus haute valeur ajoutée pour des contrôleurs industriels et des modules d'infodivertissement automobile. Les services de fabrication électronique ont maintenu une part de 41,20 % en 2025, mais la pression sur les marges exercée par les concurrents asiatiques continue d'orienter les prestataires vers des niches à plus haute diversité qui font monter les prix de vente moyens.

Cette tendance accroît également la demande d'examens de conception orientée vers la fabricabilité, d'analyses des modes de défaillance et de validation de conformité, combinant ainsi un approfondissement de la fidélisation des clients. Le site de SMTC à Chihuahua exploite désormais des salles blanches de classe 10 000 permettant des tests de durée de vie accélérés en interne, démontrant comment les capacités de test clés en main renforcent la densité des revenus. À mesure que ces contrats arrivent à maturité, le travail électromécanique est appelé à représenter une part plus importante de la taille du marché des services de fabrication électronique au Mexique, soutenu par le nombre croissant de commandes de passerelles Internet des objets.

Par Modèle Commercial : Les Modèles Hybrides et Clés en Main Captent les Projets à Forte Intensité de Conception

La fabrication sous contrat représentait encore 62,34 % du chiffre d'affaires 2025, mais les structures hybrides et clés en main affichent un CAGR de 5,74 % jusqu'en 2031, les marques recherchant des partenaires source unique qui gèrent tout, de la capture schématique à l'exécution des commandes en boîte. Des prestataires tels que Benchmark Electronics co-localisent des centres de conception avec des baies de production à haute diversité, réduisant les cycles d'introduction de nouveaux produits de plusieurs semaines.

La fabrication à conception originale reste une niche axée sur des secteurs réglementés tels que le diagnostic médical, où la propriété intellectuelle et les soumissions à la FDA créent des barrières à l'entrée. Néanmoins, la collaboration croissante entre Foxconn, Intel et General Motors sur des modules de calcul embarqué pour véhicules à intelligence artificielle confirme que le partage de conception va s'intensifier. Le glissement vers le modèle hybride devrait accroître la part du marché des services de fabrication électronique au Mexique en termes de chiffre d'affaires d'ingénierie à valeur ajoutée, au détriment des modèles purement fondés sur l'arbitrage de main-d'œuvre.

Par Processus de Fabrication : L'Emballage Avancé Émerge pour les Interconnexions à Haute Densité

La technologie de montage en surface a représenté 53,19 % du volume 2025, mais la demande de modules système-en-boîtier et de constructions à niveau de tranche à sortie éventail propulse l'emballage avancé à un CAGR de 5,90 %. L'usine de Guadalajara d'ASE Group exploite déjà la première ligne de puces à retournement à haut volume du Mexique, tandis que Foxconn utilise des flux hybrides qui soudent les composants périphériques via des stations de montage en surface avant de fixer les puces Nvidia GB200 avec des sous-remplissages thermiquement efficaces[3]Source : ASE Group, "Installation d'emballage avancé de Guadalajara," aseglobal.com.

L'insertion en trou traversant persiste dans les équipements de puissance nécessitant une robustesse mécanique, mais son empreinte relative continuera de se réduire à mesure que les composants de montage en surface améliorent leur tolérance aux vibrations. Dans l'ensemble, les lignes d'emballage avancé sont appelées à capter une fraction plus importante de la taille du marché des services de fabrication électronique au Mexique à mesure que les serveurs d'intelligence artificielle, les radios 5G et les onduleurs de véhicules en carbure de silicium se multiplient.

Par Utilisateur Final : Le Segment Automobile s'Accélère avec la Prolifération des Véhicules Électriques

L'électronique automobile a absorbé 44,75 % de la facturation 2025 et devrait progresser à un TCAC de 5,80 %, reflétant les charges de travail liées aux onduleurs de traction, à la gestion des batteries et aux systèmes avancés d'aide à la conduite associées à la production croissante de véhicules électriques dans la région. L'automatisation industrielle arrive en deuxième position mais croît à un rythme modéré de 4,10 %, car de nombreuses usines modernisent les équipements existants plutôt que de construire de nouvelles installations.

L'électronique grand public et les appareils mobiles affichent des trajectoires matures proches d'un TCAC de 3,20 %, les smartphones à grand volume sensibles aux coûts restant ancrés en Asie. Les équipements de communication affichent un TCAC plus sain de 4,50 % grâce aux projets de dorsale 5G, tandis que l'électronique médicale en Basse-Californie enregistre une expansion de 4,70 % aidée par des sites enregistrés auprès de la FDA. Collectivement, les programmes automobiles et de communication stimuleront une croissance supplémentaire de la taille du marché des services de fabrication électronique au Mexique jusqu'en 2031.

Analyse Géographique

L'empreinte nationale du marché des services de fabrication électronique au Mexique est fortement concentrée au Jalisco, au Nuevo León, au Chihuahua, au Querétaro et en Basse-Californie. Le Jalisco à lui seul génère environ 30 % de la production nationale, soutenu par le campus de serveurs d'intelligence artificielle de Foxconn et les lignes d'emballage d'Intel qui cimentent l'État comme pôle d'infrastructure de calcul du Mexique. Le Nuevo León suit, porté par un complexe Hyundai Mobis d'un milliard USD produisant des modules avancés d'aide à la conduite qui alimentent les usines de General Motors, Kia et Tesla de l'autre côté de la frontière d'État.

Le Chihuahua tire parti de la logistique frontalière de Ciudad Juárez pour se spécialiser dans les productions à haute diversité et faible volume pour les clients industriels et aérospatiaux nécessitant des délais de livraison de quatre semaines. Le Querétaro et la Basse-Californie complètent la carte des pôles avec une forte spécialisation dans les dispositifs médicaux et l'éclairage, soutenus respectivement par les certifications ISO 13485 et ITAR. Bien que l'Asie-Pacifique commande encore 88,10 % de la production électronique mondiale, le TCAC de 4,40 % du Mexique au sein de ce groupe souligne son rôle émergent en tant que nœud de délocalisation de proximité privilégié pour les chaînes d'approvisionnement nord-américaines en quête de cycles de transit plus courts et de prévisibilité tarifaire.

La qualité des infrastructures varie selon les corridors. Le Jalisco et le Nuevo León bénéficient d'autoroutes à quatre voies, de sous-stations électriques à double alimentation et de plusieurs universités techniques, tandis que le Guanajuato et le San Luis Potosí en sont à des stades de développement plus précoces. Le programme douanier IMMEX 4.0 est un égalisateur essentiel car il permet l'importation en franchise de droits de semi-conducteurs et de composants passifs qui sont assemblés et réexportés dans un délai de 18 mois, protégeant les marges brutes même lorsque les puces en amont proviennent de Taïwan ou de Corée du Sud.

Paysage Concurrentiel

Cinq prestataires mondiaux, Flex, Jabil, Foxconn, Sanmina et Celestica, comptent parmi les contributeurs significatifs au chiffre d'affaires du marché des services de fabrication électronique au Mexique, laissant un large niveau intermédiaire de spécialistes et d'entreprises locales pour répondre aux niches à forte intensité de conception ou à délai rapide. Les acteurs de grande envergure mettent l'accent sur l'automatisation et la durabilité, Flex ayant obtenu la certification zéro déchet en décharge sur plusieurs sites et déployant des boucles d'inspection par apprentissage automatique qui ont réduit les rebuts de retouche de 18 % entre 2023 et 2025.

Foxconn se réoriente vers les systèmes à forte intensité de calcul, investissant 900 millions USD à Guadalajara pour assembler des modules d'intelligence artificielle Nvidia GB200 et 168 millions USD supplémentaires à Chihuahua pour l'électronique de puissance des véhicules électriques. Des concurrents de niveau intermédiaire tels que Kimball Electronics et Plexus se concentrent sur les dispositifs médicaux et automobiles où les certifications ISO et FDA créent des avantages concurrentiels durables. Des entreprises nationales comme Circuitec et Honpe exploitent des équipes d'ingénierie bilingues et des quantités minimales de commande inférieures à 1 000 unités pour séduire les startups Internet des Objets qui ne peuvent pas atteindre les seuils de 10 000 unités typiques des géants mondiaux.

L'adoption technologique est désormais le principal facteur de différenciation. Les prestataires qui intègrent des jumeaux numériques, des analyses de maintenance prédictive et une inspection optique automatisée dans leurs cellules de production offrent des tolérances plus strictes et des cycles de validation plus courts, des attributs de plus en plus exigés par les équipementiers automobiles de rang 1 et les clients du secteur médical. L'adhésion à la Responsible Business Alliance, aux côtés des certifications ISO 9001, ISO 14001, IATF 16949 et ISO 13485, est devenue un prérequis incontournable pour remporter des contrats dans les secteurs réglementés et défendre ses parts de marché.

Leaders du Secteur des Services de Fabrication Électronique au Mexique

Flex Ltd.

Jabil Inc.

Hon Hai Precision Industry Co., Ltd. (Foxconn)

Sanmina Corporation

Celestica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : L'usine de serveurs d'intelligence artificielle de Foxconn à Guadalajara a démarré la production en série de modules Nvidia GB200 et prévoit de passer de 500 à 2 000 unités par mois d'ici le troisième trimestre 2026.

- Décembre 2025 : Lightera a achevé une expansion de 200 millions USD de son opération de câbles optiques à Mexicali, ajoutant une capacité pour des câbles à 288 fibres et obtenant la certification « Hecho en México ».

- Novembre 2025 : Super Lighting a posé la première pierre d'une installation à Monterrey prévue pour créer 400 emplois dans la fabrication de modules d'éclairage automobile et architectural.

- Septembre 2025 : LG Electronics a confirmé un investissement de 3,5 milliards MXN (205 millions USD) au Querétaro pour fabriquer des caméras automobiles, des diodes électroluminescentes et de petits moteurs électriques, avec un lancement prévu au deuxième trimestre 2026.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique au Mexique

Le rapport sur le marché des services de fabrication électronique au Mexique est segmenté par type de service (services de fabrication électronique [assemblage de cartes de circuits imprimés, assemblage électromécanique/construction en boîtier, prototypage, et autres services de fabrication électronique], services d'ingénierie, services de mise en œuvre de tests et de développement, et services logistiques), modèle commercial (fabrication sous contrat, fabrication à conception originale, et modèles hybrides/clés en main), processus de fabrication (technologie de montage en surface, technologie à trous traversants, et emballage avancé/processus hybrides), et utilisateur final (appareils mobiles [smartphones et tablettes], électronique grand public, informatique [PC/ordinateurs de bureau/ordinateurs portables], industrie, automobile, communication, éclairage et médical). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Cartes de Circuits Imprimés |

| Assemblage Électromécanique/Construction en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Services de Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat |

| Fabrication à Conception Originale |

| Modèles Hybrides/Clés en Main/Autres Modèles Commerciaux |

| Technologie de Montage en Surface (TMS) |

| Technologie à Trous Traversants (TTT) |

| Emballage Avancé/Processus Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Informatique (PC/Ordinateurs de Bureau/Ordinateurs Portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux (Aérospatial, Défense, etc.) |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Cartes de Circuits Imprimés |

| Assemblage Électromécanique/Construction en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Services de Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat | |

| Fabrication à Conception Originale | ||

| Modèles Hybrides/Clés en Main/Autres Modèles Commerciaux | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (TMS) | |

| Technologie à Trous Traversants (TTT) | ||

| Emballage Avancé/Processus Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Informatique (PC/Ordinateurs de Bureau/Ordinateurs Portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux (Aérospatial, Défense, etc.) |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services de fabrication électronique au Mexique en 2026 ?

Le marché est évalué à 13,46 milliards USD en 2026 et devrait atteindre 17,59 milliards USD d'ici 2031.

Quel segment d'utilisateur final connaît la croissance la plus rapide jusqu'en 2031 ?

L'électronique automobile est en tête avec un TCAC projeté de 5,80 % à mesure que les programmes de véhicules électriques se développent.

Quels facteurs rendent le Mexique attractif pour la délocalisation de proximité de la production électronique ?

Des coûts de main-d'œuvre compétitifs, les règles de contenu local USMCA, l'expansion des incitations pour les semi-conducteurs et la proximité des clients américains favorisent la relocalisation depuis l'Asie.

Quelle est la gravité du déficit de main-d'œuvre qualifiée dans les usines électroniques mexicaines ?

La demande de techniciens certifiés dépasse l'offre d'environ 20 %, faisant monter les salaires de 15 % à 25 % et retardant les qualifications des nouvelles lignes.

Dernière mise à jour de la page le: