Taille et part du marché des centres de compétences mondiaux en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.02 Milliards de dollars |

| Taille du Marché (2026) | 5.53 Milliards de dollars |

| Taille du Marché (2031) | 8.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Argentine par Mordor Intelligence

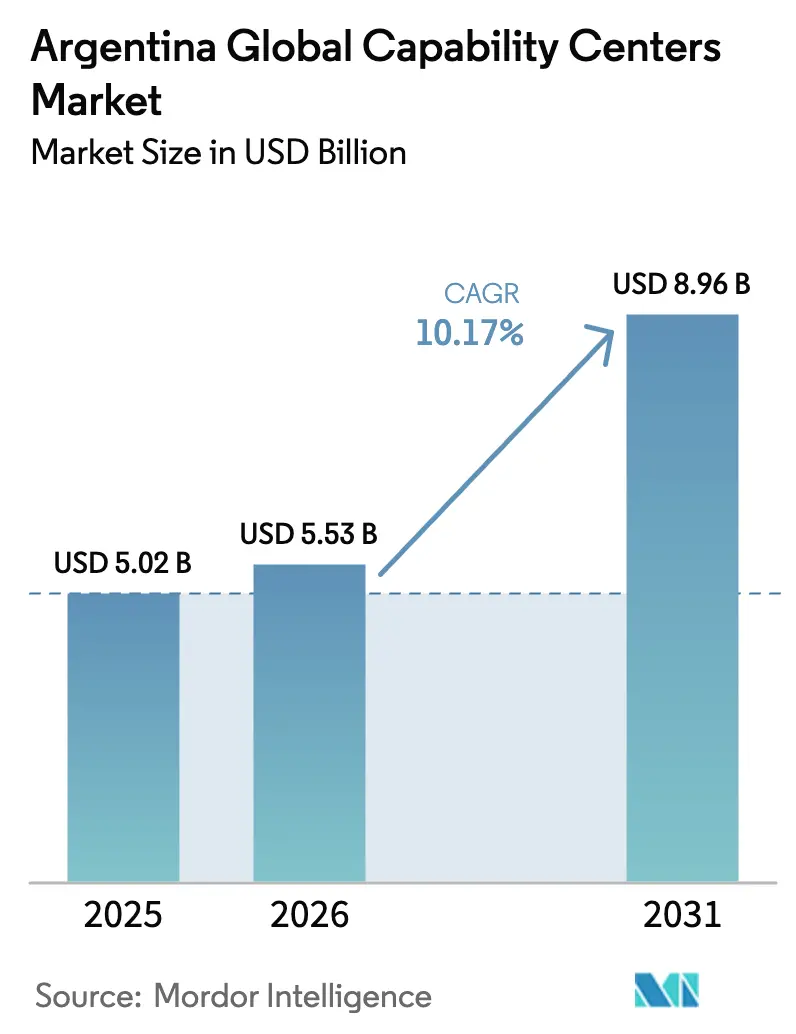

La taille du marché des centres de compétences mondiaux en Argentine est estimée à 5,53 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 5,02 milliards USD, avec des projections pour 2031 indiquant 8,96 milliards USD, soit une croissance à un TCAC de 10,17 % sur la période 2026-2031. Cette expansion soutenue repose sur un vivier de talents exceptionnel, un alignement favorable des fuseaux horaires avec l'Amérique du Nord et l'Europe, ainsi que des incitations fiscales robustes qui réduisent sensiblement les coûts opérationnels des nouveaux centres. Les multinationales apprécient la main-d'œuvre maîtrisant l'anglais, tandis que les fenêtres de collaboration en quasi-temps réel raccourcissent les cycles de projet et permettent des modèles de livraison agiles. Les nouvelles règles du Régime d'incitation aux grands investissements (RIGI) garantissent un taux d'imposition sur les sociétés de 25 % et une stabilité juridique de 30 ans, améliorant sensiblement le coût total de possession pour les investisseurs en centres de compétences.[1]Buenos Aires Herald, "L'Argentine lance le RIGI avec des modifications dans les détails," buenosairesherald.com Un record de 17,1 milliards USD d'exportations de services en 2024, dont les activités fondées sur la connaissance représentent la moitié du total, témoigne de la maturité de livraison de l'Argentine. Ces atouts compensent la volatilité macroéconomique persistante et font du marché des centres de compétences mondiaux en Argentine l'alternative de proximité la plus convaincante d'Amérique latine pour les technologies complexes et les processus métier.

Principaux enseignements du rapport

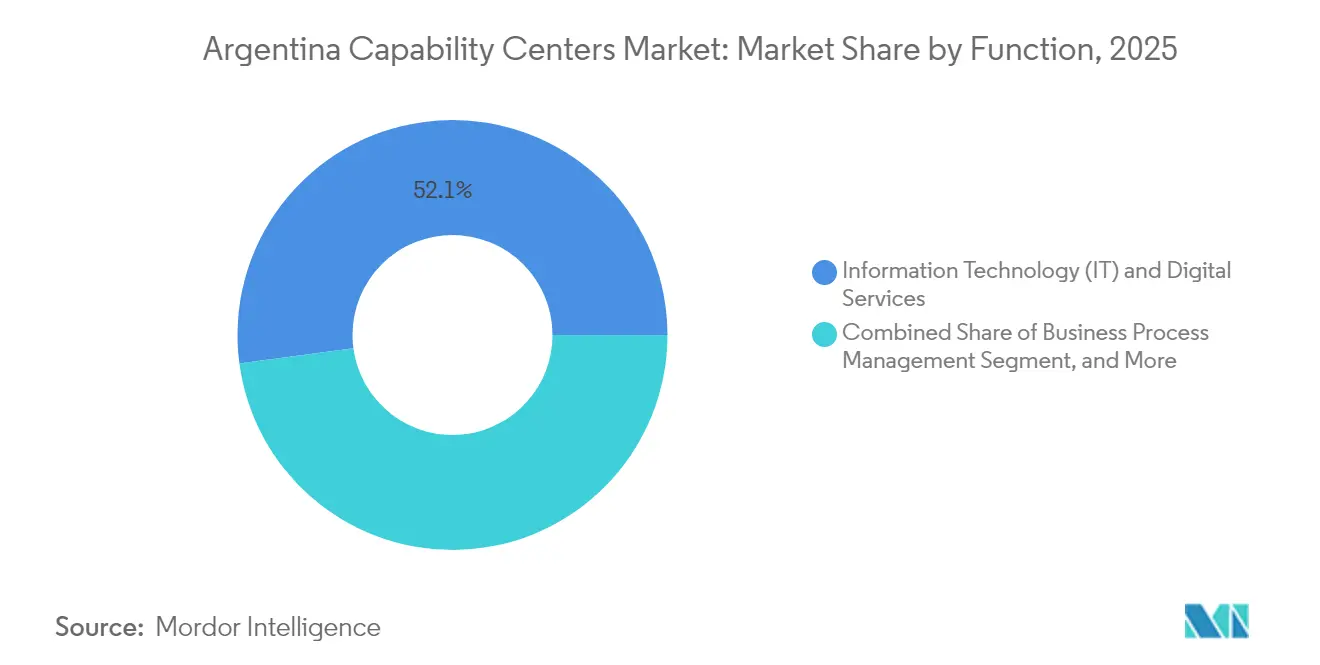

- Par fonction, les technologies de l'information et les services numériques détenaient une part de marché de 52,12 % des centres de compétences mondiaux en Argentine en 2025, tandis que ce segment devrait progresser à un TCAC de 12,08 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs ont capté 56,74 % du marché des centres de compétences mondiaux en Argentine en 2025, tandis que les dispositifs hybrides de construction-exploitation-transfert constituent le modèle à la croissance la plus rapide, avec un TCAC de 11,62 %.

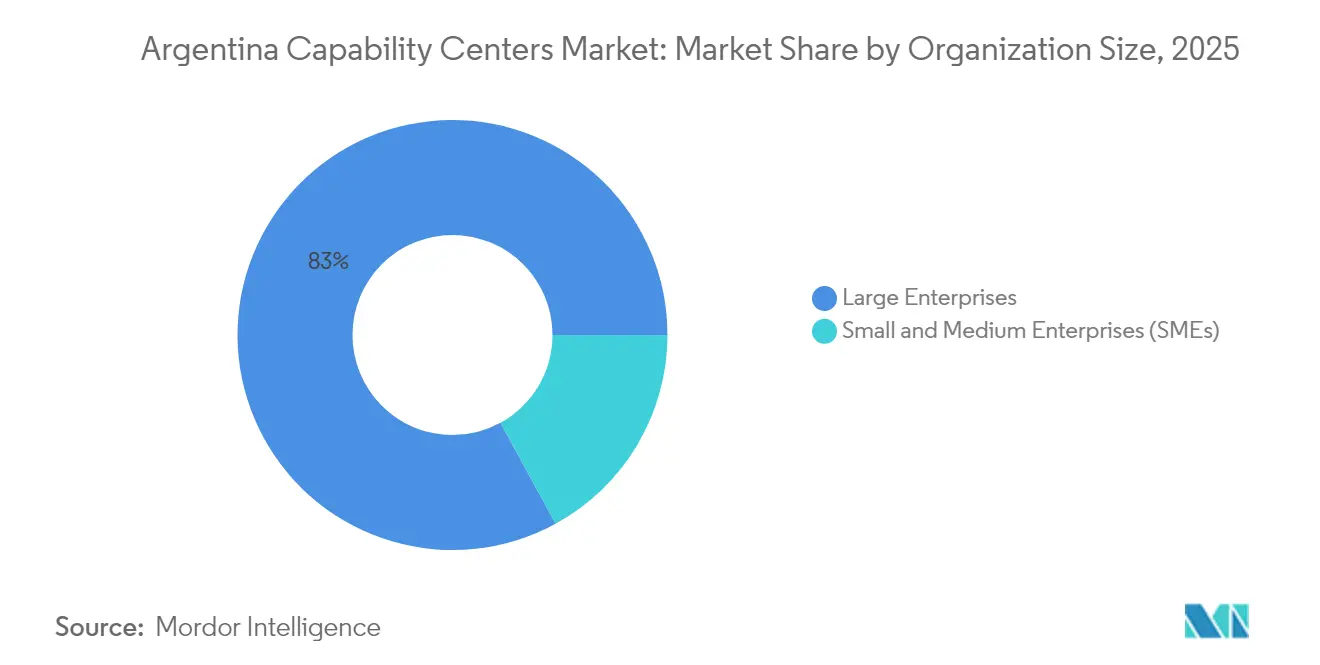

- Par taille d'organisation, les grandes entreprises représentaient 82,96 % du chiffre d'affaires 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 12,14 % à mesure que la livraison en nuage abaisse les barrières à l'entrée.

- Par secteur vertical, les télécommunications et l'informatique ont dominé avec 32,85 % du chiffre d'affaires en 2025 ; le secteur bancaire, des services financiers et des assurances devrait se développer à un TCAC de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vivier croissant de diplômés en STIM et maîtrise de l'anglais | +2.8% | Buenos Aires, Córdoba, Rosario | Moyen terme (2-4 ans) |

| Avantage de proximité pour les fuseaux horaires américains et européens | +2.1% | À l'échelle nationale, plus marqué dans la métropole de Buenos Aires | Court terme (≤ 2 ans) |

| Augmentation des crédits fiscaux gouvernementaux pour les logiciels et les exportations de services fondés sur la connaissance | +1.9% | À l'échelle nationale, amplifié dans les parcs technologiques | Moyen terme (2-4 ans) |

| Accélération des initiatives de transformation numérique post-pandémie | +1.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption croissante de centres d'ingénierie agiles par les entreprises mondiales | +1.4% | Buenos Aires, Córdoba, Mendoza | Moyen terme (2-4 ans) |

| Émergence de centres de compétences mondiaux spécialisés en fintech et en cryptomonnaies | +1.1% | Quartier financier de Buenos Aires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vivier croissant de diplômés en STIM et maîtrise de l'anglais

L'Argentine compte entre 115 000 et 135 000 professionnels actifs dans le secteur technologique, complétés par plus de 20 000 nouveaux diplômés en STIM chaque année.[2]Centre du commerce international, "Stimuler la croissance économique en Argentine grâce à la transformation numérique," intracen.org Combinée au premier classement de la région en matière de maîtrise de l'anglais, cette profondeur de talents permet aux centres de gérer les travaux en contact avec les clients sans barrières linguistiques. Le secteur du logiciel emploie à lui seul 156 800 spécialistes au sein de 5 500 entreprises, dont 43,8 % du chiffre d'affaires externe est exporté vers les États-Unis et 25,7 % supplémentaires vers le Mexique et le Chili. Les grandes universités de Buenos Aires et de Córdoba orientent régulièrement des promotions vers des programmes d'intelligence artificielle, de cybersécurité et de chaîne de blocs, garantissant un vivier solide pour les rôles de prochaine génération au sein des centres de compétences mondiaux. Cette combinaison unique de compétences linguistiques et techniques positionne les opérations du marché des centres de compétences mondiaux en Argentine pour traiter des analyses complexes, le développement de produits et des fonctions client à forte valeur ajoutée à grande échelle.

Avantage de proximité pour les fuseaux horaires américains et européens

Opérer en GMT-3 offre trois à quatre heures de travail simultanées avec la côte Est des États-Unis et un chevauchement en début de matinée avec l'Europe, permettant des revues de sprint en temps réel, le dépannage et les vérifications réglementaires. JPMorgan Chase prévoit de porter ses effectifs à Buenos Aires à 5 000 personnes d'ici 2030, principalement pour capitaliser sur les opportunités dans les marchés de capitaux et la gestion des risques. Contrairement aux sites offshore asiatiques qui doivent recourir aux équipes de nuit, les équipes basées en Argentine s'alignent naturellement avec les clients, réduisant la fatigue, améliorant la fidélisation du personnel et accélérant les délais d'exécution. Cet alignement favorise l'adoption de cadres agiles et raccourcit les boucles de rétroaction, stimulant une productivité plus élevée sur l'ensemble du marché des centres de compétences mondiaux en Argentine.

Augmentation des crédits fiscaux gouvernementaux pour les logiciels et les exportations de services fondés sur la connaissance

La loi sur l'économie de la connaissance applique un impôt sur les sociétés réduit et un allègement des charges salariales, ainsi que des remboursements à l'exportation, aux services éligibles. Le statut RIGI étend un taux d'imposition sur les sociétés de 25 % et une stabilité juridique de 30 ans aux investissements dépassant 200 millions USD. Les exportations de services fondés sur la connaissance ont atteint 8,5 milliards USD en 2023, le niveau le plus élevé depuis 2006, témoignant de la forte efficacité des incitations.[3]Ministère des Affaires étrangères et du Culte d'Argentine – Centre pour l'économie internationale, "Le commerce de services de l'Argentine en 2023," cancilleria.gob.ar La certitude fiscale et l'assouplissement des règles de change réduisent les coûts et limitent les risques liés aux engagements à grande échelle, rendant le marché des centres de compétences mondiaux en Argentine attrayant tant pour les entités captives des entreprises du Fortune 500 que pour les prestataires de services spécialisés.

Accélération des initiatives de transformation numérique post-pandémie

Une enquête de 2024 auprès de 614 entreprises nationales a révélé que les utilisateurs de solutions numériques de fret et de paiement ont signalé une amélioration deux fois plus importante de la ponctualité des livraisons et une visibilité nettement plus forte sur les flux de trésorerie par rapport aux non-utilisateurs. La demande locale en migration vers le nuage, en cybersécurité et en analyse de données est en hausse, augmentant les flux de revenus tirés par les exportations. Les programmes de modernisation du secteur public élargissent davantage les charges de travail adressables pour les centres de compétences mondiaux spécialisés dans l'administration électronique, la gestion des identités et les plateformes de conformité. Cette dynamique nationale complète les contrats étrangers et augmente les taux d'utilisation des centres existants sur l'ensemble du marché des centres de compétences mondiaux en Argentine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité macroéconomique et impacts de l'inflation sur la planification des dépenses opérationnelles | -1.8% | À l'échelle nationale, les pressions sur les coûts sont les plus aiguës à Buenos Aires | Court terme (≤ 2 ans) |

| Rotation des talents due à la forte émigration des ingénieurs seniors | -1.2% | Buenos Aires, Córdoba et pôles technologiques à connectivité internationale | Moyen terme (2-4 ans) |

| Les contrôles des changes compliquent le rapatriement des bénéfices | -0.8% | À l'échelle nationale, impactant particulièrement les opérateurs multinationaux de centres de compétences mondiaux | Court terme (≤ 2 ans) |

| Pression sur les coûts des espaces de bureaux haut de gamme à Buenos Aires | -0.5% | Quartiers d'affaires centraux de Buenos Aires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité macroéconomique et impacts de l'inflation sur la planification des dépenses opérationnelles

Allianz Trade prévoit une croissance du PIB de 5,5 % en 2025, avec une inflation se modérant à 18-23 %, une amélioration mais toujours supérieure aux moyennes des pays comparables. La fluctuation des coûts des intrants complique les cycles budgétaires pluriannuels pour les loyers, les services publics et les rémunérations. Bien que la Banque centrale ait enregistré 6,57 milliards USD d'investissements directs étrangers au premier trimestre 2024, les contrôles des changes restent partiellement en vigueur, retardant le rapatriement des dividendes.[4]Banque centrale de la République Argentine, "Rapport sur les investissements directs étrangers – Premier trimestre 2024," bcra.gov.ar Les opérateurs atténuent leur exposition grâce à des programmes de couverture et à une tarification multidevises, mais un risque politique résiduel persiste comme frein au marché des centres de compétences mondiaux en Argentine.

Rotation des talents due à la forte émigration des ingénieurs seniors

Les rémunérations compétitives à l'étranger continuent d'attirer les architectes expérimentés et les responsables d'ingénierie vers l'Amérique du Nord et l'Europe. Les nouveaux visas de nomades numériques, les règles de mobilité du MERCOSUR et les voies d'accès à la citoyenneté par investissement visent à compenser les départs, mais les délais de montée en compétences des talents de remplacement augmentent le risque de livraison. Les centres de compétences mondiaux intègrent désormais des parcours de carrière accélérés, une participation au capital et des alliances universitaires pour approfondir le vivier local de cadres supérieurs. En l'absence d'un succès soutenu en matière de fidélisation, l'inflation salariale pourrait s'intensifier, tempérant l'avantage concurrentiel actuel en termes de coûts dont bénéficie le marché des centres de compétences mondiaux en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les services numériques consolident leur avance

La part de marché des centres de compétences mondiaux en Argentine pour les technologies de l'information et les services numériques s'élevait à 52,12 % en 2025, confirmant ce segment comme le principal moteur de revenus. La demande se concentre sur l'ingénierie logicielle, les opérations en nuage et les missions de cybersécurité qui s'alignent sur le vivier de talents en STIM du pays. L'ingénierie et la recherche et développement suivent, bénéficiant de la faveur des clients du secteur automobile et industriel qui co-localisent les activités de conception et de simulation avec leurs empreintes de production locales. La gestion des processus métier conserve une niche importante dans la finance, les ressources humaines et le service client omnicanal, tandis que l'externalisation des processus de connaissance capte des honoraires premium dans l'analyse juridique et la recherche en conformité.

La taille du marché des centres de compétences mondiaux en Argentine attribuée aux services numériques devrait progresser à un TCAC de 12,08 % jusqu'en 2031, à mesure que les entreprises modernisent leurs environnements hérités et poursuivent l'accélération par l'intelligence artificielle. L'ingénierie et la recherche et développement bénéficient de dépenses supplémentaires sur les jumeaux numériques et les tests de systèmes autonomes, maintenant la stabilité de leur part. La gestion des processus métier évolue vers des tâches à plus haute valeur ajoutée en intégrant l'analyse dans les flux de travail financiers et RH de routine. Ensemble, ces évolutions élèvent le mix fonctionnel vers des mandats complexes et axés sur la technologie qui monétisent les deux avantages de l'Argentine : la maîtrise des langues et les compétences avancées en ingénierie.

Par modèle d'engagement : contrôle captif avec dynamique hybride

Les centres captifs commandaient une part de marché de 56,74 % des centres de compétences mondiaux en Argentine en 2025, reflétant la préférence des investisseurs pour la supervision directe de la propriété intellectuelle et de la conformité réglementaire. Les multinationales ancrent des équipes couvrant le développement d'applications, la science des données et le support 24 heures sur 24, comptant sur les protections juridiques de l'Argentine et la certitude fiscale garantie par le RIGI. Les structures de construction-exploitation-transfert attirent les entreprises qui recherchent une expertise locale pendant la phase de montée en charge tout en ayant l'intention d'assumer le contrôle total une fois les opérations stabilisées. Les accords d'externalisation traditionnels restent présents, mais leur part diminue à mesure que les clients recherchent une gouvernance plus stricte.

Les dispositifs hybrides de construction-exploitation-transfert se développent à un TCAC de 11,62 %, dépassant les autres modèles car ils associent la rapidité de lancement à l'option d'internaliser les opérations matures ultérieurement. La taille du marché des centres de compétences mondiaux en Argentine liée aux contrats hybrides devrait dépasser 1,74 milliard USD d'ici 2031 sans éroder la base captive. Les prestataires de services fournissent des installations clés en main, la gestion de la conformité et des gestionnaires expérimentés, permettant aux investisseurs de naviguer dans les obstacles liés au recrutement, à l'immobilier et aux exigences légales. Une fois que les indicateurs de performance atteignent les seuils cibles, la propriété peut être transférée, offrant aux entreprises des avantages à long terme en termes de coûts et de contrôle.

Par taille d'organisation : domination des grandes entreprises, essor des PME

Les grandes entreprises représentaient 82,96 % du chiffre d'affaires 2025, reflétant l'intensité capitalistique requise pour les centres de plusieurs milliers de postes. Leur empreinte mondiale favorise l'Argentine pour les rôles nécessitant un chevauchement continu entre l'Amérique du Nord et l'Europe, tels que le reporting réglementaire, l'analyse en temps réel et le développement de produits en pile complète. Leurs ressources financières importantes leur permettent de financer des espaces de travail de catégorie A, une connectivité résiliente et des programmes complets de développement du personnel. Elles tirent également parti des incitations du RIGI pour garantir la stabilité fiscale et juridique pour des engagements dépassant 200 millions USD.

Les petites et moyennes entreprises, bien que plus modestes en termes absolus, se développent à un TCAC de 12,14 % à mesure que les plateformes en nuage à la consommation réduisent les barrières à l'entrée. Ces entreprises font appel à des équipes de niche de 50 à 150 spécialistes pour le DevOps, la conception d'expérience utilisateur ou le succès client multilingue, s'intégrant souvent à des stratégies de croissance financées par capital-risque. La part de marché des centres de compétences mondiaux en Argentine pour les PME reste modeste mais croissante, aidée par les innovateurs locaux en fintech, en logiciel en tant que service et en commerce électronique qui nécessitent une couverture linguistique régionale et des itérations de produits agiles. Les universités et les incubateurs orientent des talents flexibles vers ces déploiements à haute vélocité, renforçant la dynamique.

Par secteur vertical : leadership des télécommunications, accélération du secteur bancaire, des services financiers et des assurances

Les télécommunications et l'informatique ont dominé avec 32,85 % du chiffre d'affaires 2025, ancrés dans les solides réseaux de fibre optique de l'Argentine, ses 19 centres de données opérationnels et la présence de longue date des opérateurs. Les centres gèrent les opérations réseau, les déploiements 5G et l'orchestration multi-nuage pour les opérateurs nationaux et régionaux. Les projets de réseaux définis par logiciel et les pilotes de calcul en périphérie élargissent le périmètre des travaux, maintenant le volume même lorsque l'automatisation réduit les tâches de base. Les engagements transfrontaliers avec les opérateurs brésiliens et chiliens diversifient davantage la facturation.

Le secteur bancaire, des services financiers et des assurances progresse à un TCAC de 11,05 %, porté par l'écosystème fintech de 432 entreprises de Buenos Aires et la forte adoption des cryptomonnaies. Les banques mondiales développent des solutions d'analyse, de détection des fraudes et de technologie réglementaire qui s'appuient sur des données en temps réel provenant des États-Unis et d'Europe. Les programmes de fabrication et industriels bénéficient de la profondeur en ingénierie, tandis que la santé et les sciences de la vie s'appuient sur les références de recherche clinique de l'Argentine pour la pharmacovigilance et la gestion des données. Collectivement, ces fils verticaux élargissent la taille du marché des centres de compétences mondiaux en Argentine, réduisent la cyclicité et affûtent la spécialisation.

Analyse géographique

Buenos Aires concentre une part significative de la main-d'œuvre nationale, grâce à ses denses clusters universitaires, ses réseaux électriques fiables et ses vols directs vers les principaux pôles d'affaires. Les taux de vacance des bureaux de catégorie A, proches de 17 %, offrent des possibilités d'expansion à des loyers inférieurs à ceux des capitales latino-américaines comparables. Les stations d'atterrissage de câbles sous-marins et les centres de données neutres vis-à-vis des opérateurs offrent des liaisons à faible latence, essentielles pour les marchés de capitaux, la diffusion en continu et les charges de travail en nuage. Le gouvernement métropolitain offre des incitations supplémentaires par le biais d'abattements fiscaux dans les parcs technologiques et de procédures d'autorisation simplifiées.

Córdoba accueille une part importante des centres de compétences, tirant parti de son héritage automobile pour enrichir les disciplines d'ingénierie mécanique et logicielle. Les structures de coûts sont de 15 à 20 % inférieures à celles de Buenos Aires, et les partenariats public-privé financent les programmes en STIM à l'Universidad Nacional de Córdoba. Rosario, Mendoza et Mar del Plata forment un corridor de deuxième rang émergent où les coûts opérationnels peuvent être inférieurs de jusqu'à 25 % à ceux de la capitale, tout en offrant des diplômés qualifiés. Ces villes attirent des centres de compétences mondiaux de taille moyenne qui gèrent l'assurance qualité, l'expérience client et l'adaptation localisée des produits pour les marchés hispanophones.

Le créneau GMT-3 de l'Argentine s'aligne avec les matinées de la côte Est des États-Unis et les après-midis européens, permettant une livraison en suivi du soleil sans équipes de nuit. L'adhésion au Mercosur offre des allègements tarifaires sur les services professionnels vendus au Brésil, au Paraguay et en Uruguay. De nouveaux accords bilatéraux avec les Émirats arabes unis et le Qatar, dans le cadre du RIGI, ouvrent la voie aux capitaux du Moyen-Orient pour investir dans le projet de centre de données Stargate de 25 milliards USD en Patagonie, qui étend la capacité dorsale des provinces du sud. Les visas de nomades numériques et les voies d'accès à la citoyenneté par investissement élargissent le vivier de talents national.

Paysage concurrentiel

Les cinq premiers prestataires, Accenture, Globant, IBM, Tata Consultancy Services et Cognizant, commandent collectivement une part significative du chiffre d'affaires du secteur, résultant en un niveau de concentration modéré sur le marché des centres de compétences mondiaux en Argentine. Chaque entreprise maintient des portefeuilles multi-domaines couvrant le nuage, la cybersécurité et l'analyse avancée. Globant illustre la montée en puissance locale vers le global, avec environ 20 % de ses 30 000 collaborateurs basés en Argentine alimentant la livraison mondiale pour les clients du Fortune 500. IBM exploite son Centre d'innovation client de Buenos Aires pour l'intégration en nuage hybride et la modernisation des systèmes centraux sur les marchés hispanophones.

La différenciation stratégique repose désormais sur des niches à forte croissance. Accenture et TCS investissent dans des laboratoires d'intelligence artificielle, tandis que Cognizant cible les accélérateurs de technologie de santé. Les spécialistes locaux capitalisent sur les espaces blancs en se concentrant sur la chaîne de blocs, la conformité des échanges de cryptomonnaies et la modélisation de jumeaux numériques pour les secteurs minier et agritechnologique. Les fusions et les investissements minoritaires sont courants. Par exemple, Globant a acquis deux studios de design régionaux en 2024 pour renforcer ses lignes d'expérience utilisateur final, et IBM a conclu des accords de recherche conjointe en intelligence artificielle avec l'Universidad de Buenos Aires.

Les dynamiques juridiques et fiscales façonnent également la concurrence. La garantie de stabilité de 30 ans du RIGI attire de nouveaux entrants dans la conception de semi-conducteurs et l'externalisation des processus biotechnologiques. Les boutiques nationales sécurisent leur avantage grâce à la maîtrise de l'espagnol, la proximité des tribunaux et des équipes agiles capables de démarrer des sprints en moins de trois semaines. L'interaction entre l'échelle mondiale et la profondeur de niche favorise un marché équilibré, encourage la spécialisation et pousse à la montée en compétences continue de l'ensemble de la main-d'œuvre.

Leaders du secteur des centres de compétences mondiaux en Argentine

Accenture Argentina SRL

Tata Consultancy Services Argentina SA

IBM Argentina SA

Cognizant Technology Solutions Argentina SRL

Capgemini Argentina SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Le décret 524/2025 est entré pleinement en vigueur, offrant aux investisseurs technologiques éligibles une voie simplifiée vers la citoyenneté argentine et renforçant l'attrait du pays pour les talents et les capitaux mondiaux.

- Juillet 2025 : La Banque centrale a enregistré 6,57 milliards USD d'investissements directs étrangers au premier trimestre 2025, les technologies et les services menant les entrées de capitaux en provenance d'entreprises américaines, espagnoles et néerlandaises, soulignant la confiance soutenue dans le climat d'investissement réformé.

- Mai 2025 : Le Ministère des Affaires étrangères d'Argentine a confirmé que les exportations de services en 2024 ont atteint 17,1 milliards USD, en hausse de 6,3 % en glissement annuel, avec les services aux entreprises à 34,6 % et les télécommunications ou l'informatique à 16,4 %, établissant une base solide pour les objectifs de croissance 2025.

- Avril 2025 : Les directives finales du RIGI sont devenues opérationnelles, verrouillant un taux d'imposition sur les sociétés de 25 % et une stabilité juridique de 30 ans pour les projets technologiques dépassant 200 millions USD.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Argentine

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information et des services numériques est limité au développement logiciel, à la gestion du nuage et des infrastructures, à la cybersécurité, à l'analyse de données et à l'intelligence artificielle/apprentissage automatique ; (ii) le segment ingénierie / recherche et développement externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques et à la simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité aux coentreprises et partenariats stratégiques et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie / recherche et développement externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie interne) |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Secteur bancaire, des services financiers et des assurances |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Par fonction / compétence | Technologies de l'information et services numériques |

| Ingénierie / recherche et développement externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie interne) |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur vertical | Secteur bancaire, des services financiers et des assurances |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de compétences mondiaux en Argentine en 2026 ?

La taille du marché des centres de compétences mondiaux en Argentine est estimée à 5,53 milliards USD en 2026, avec une perspective de TCAC de 10,17 % jusqu'en 2031.

Quel segment détient la plus grande part des centres de compétences argentins ?

Les technologies de l'information et les services numériques dominent avec une part de revenus de 52,12 % en 2025.

Pourquoi les entreprises préfèrent-elles l'Argentine à d'autres pays d'Amérique latine pour les centres de compétences mondiaux ?

Le pays combine un classement de premier rang en matière de maîtrise de l'anglais, un vivier annuel de 20 000 diplômés en STIM et un chevauchement GMT-3 avec les heures de bureau américaines et européennes.

Quelles incitations le gouvernement argentin offre-t-il aux investisseurs en centres de compétences mondiaux ?

La loi sur l'économie de la connaissance offre des crédits fiscaux, tandis que le régime RIGI accorde un taux d'imposition sur les sociétés de 25 % et une stabilité juridique de 30 ans pour les projets dépassant 200 millions USD.

Quel secteur vertical se développe le plus rapidement au sein des centres de compétences argentins ?

Le secteur bancaire, des services financiers et des assurances devrait croître à un TCAC de 11,05 % jusqu'en 2031.

Comment les petites et moyennes entreprises utilisent-elles les services des centres de compétences mondiaux en Argentine ?

La livraison native en nuage et la tarification à la consommation permettent aux PME de faire appel à des équipes spécialisées, propulsant le segment à un TCAC de 12,14 %.

Dernière mise à jour de la page le: