Taille et part du marché des centres de compétences mondiaux en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

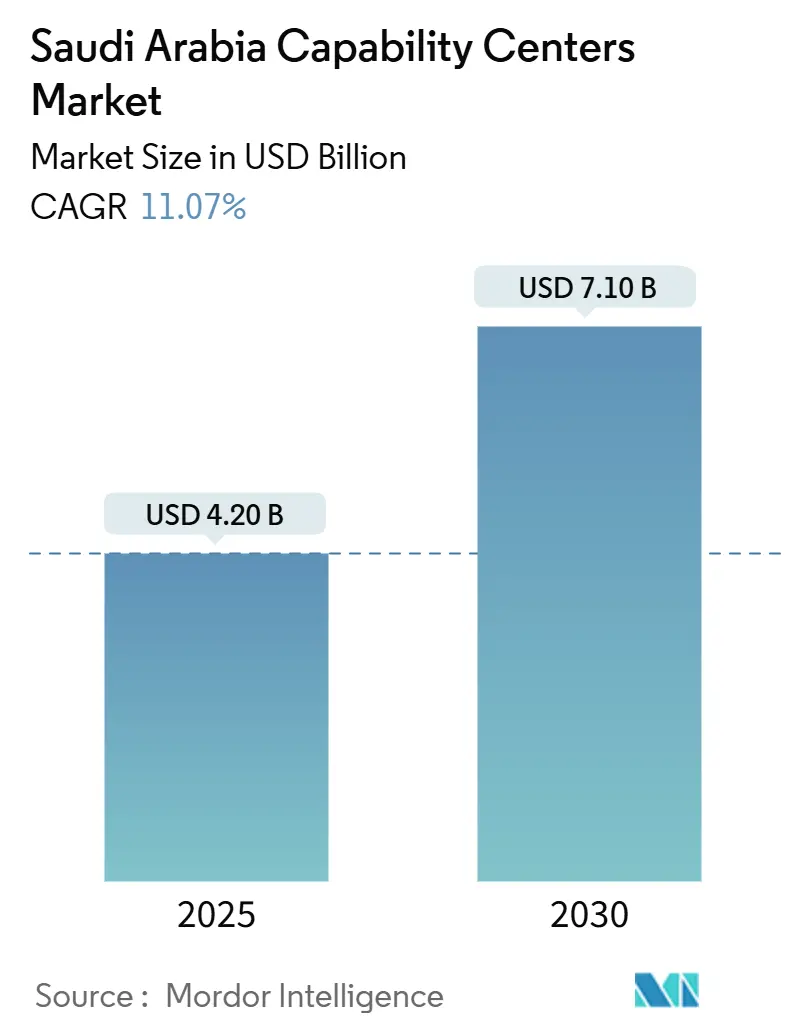

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 7.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Arabie Saoudite par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Arabie Saoudite est estimée à 4,2 milliards USD en 2025 et devrait atteindre 7,1 milliards USD d'ici 2030, représentant un CAGR de 11,07 % sur la période de prévision. Cette performance confirme l'émergence du royaume en tant que destination privilégiée pour les centres captifs multinationaux au Moyen-Orient et en Afrique du Nord. Des incitations à l'investissement agressives, un réseau de centres de données hyperscale en expansion rapide et les mandats numériques prioritaires de Vision 2030 convergent pour attirer sur le territoire des activités à haute valeur ajoutée en ingénierie, analytique et support aux entreprises. Les pionniers bénéficient d'une proximité avec l'économie domestique saoudienne de 833 milliards USD, d'exonérations fiscales inégalées sur 30 ans et d'un pont stratégique de fuseaux horaires entre l'Europe, l'Asie et l'Afrique. Les tactiques concurrentielles s'articulent donc moins autour de la tarification par arbitrage de main-d'œuvre et davantage autour de la sécurisation de talents bilingues, du maintien de la conformité réglementaire et de l'alignement sur les règles de localisation gouvernementales.

Principaux enseignements du rapport

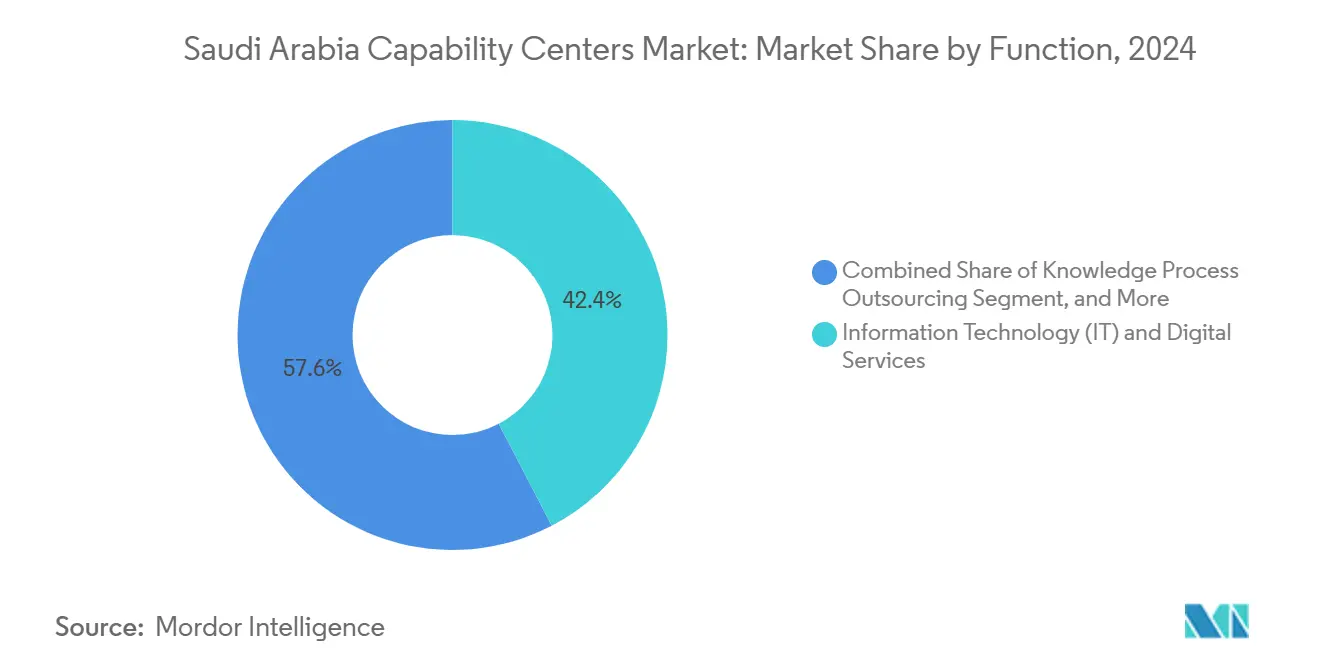

- Par fonction, les technologies de l'information et les services numériques ont représenté une part de revenus de 42,36 % du marché des centres de compétences mondiaux en Arabie Saoudite en 2024 ; le secteur de la santé et des sciences de la vie devrait progresser à un CAGR de 11,85 % jusqu'en 2030.

- Par modèle d'engagement, les centres captifs ont représenté 57,88 % de la part du marché des centres de compétences mondiaux en Arabie Saoudite en 2024, tandis que les structures de construction-exploitation-transfert devraient se développer à un CAGR de 12,16 % jusqu'en 2030.

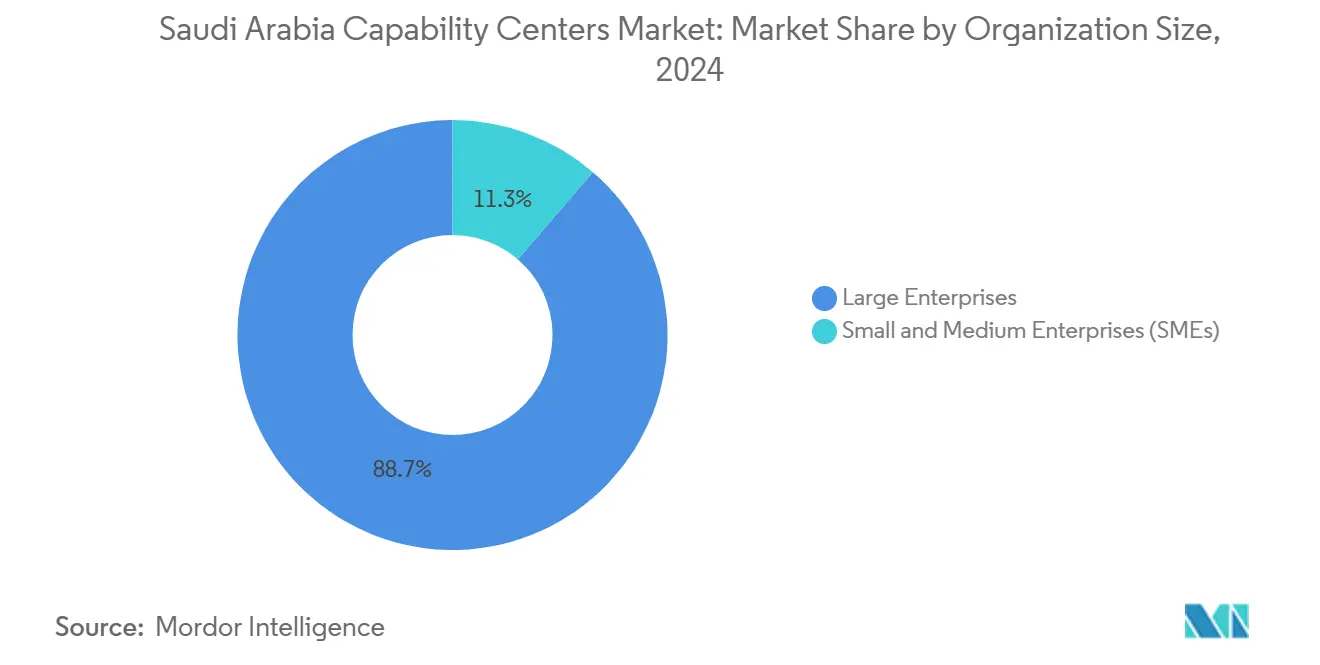

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 88,68 % à la taille du marché des centres de compétences mondiaux en Arabie Saoudite en 2024, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 12,97 % jusqu'en 2030.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont capté 33,52 % du marché des centres de compétences mondiaux en Arabie Saoudite en 2024 ; la santé et les sciences de la vie devraient enregistrer le CAGR le plus rapide de 11,85 % jusqu'en 2030.

Tendances et perspectives du marché des centres de compétences mondiaux en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats numériques prioritaires de Vision 2030 accélèrent la demande de technologies captives | +2.8% | National – Riyad, Djeddah, NEOM | Moyen terme (2 à 4 ans) |

| Programme généreux d'incitations aux sièges sociaux (0 % d'impôt sur les sociétés jusqu'à 50 ans) | +3.2% | National – Quartier financier de Riyad | Long terme (≥ 4 ans) |

| Croissance à deux chiffres des dépenses nationales en TIC 2024-2030 | +2.1% | National avec répercussions sur les centres de compétences mondiaux | Moyen terme (2 à 4 ans) |

| Élargissement du vivier de diplômés saoudiens en STIM grâce au rapatriement des boursiers | +1.9% | Principaux centres urbains | Long terme (≥ 4 ans) |

| Le cluster de centres de données hyperscale soutenu par le PIF attire des centres de compétences mondiaux co-localisés | +2.3% | Zones de Riyad, Djeddah, NEOM | Court terme (≤ 2 ans) |

| Les quotas de contenu local dans les marchés publics poussent les entreprises multinationales à livrer sur le territoire national | +1.8% | National, tous les marchés publics | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats numériques prioritaires de Vision 2030 accélèrent la demande de technologies captives

Les ministères saoudiens visent à atteindre 50 % de pénétration des services numériques d'ici 2030, obligeant les entreprises étrangères à intégrer des capacités d'ingénierie et d'analytique au sein du royaume plutôt que de s'appuyer sur des prestataires externes. Vingt-trois entités gouvernementales ont lancé d'importants programmes d'intelligence artificielle, de blockchain et de cloud en 2024, et chaque projet nécessite des environnements de développement sécurisés avec une stricte conformité à la résidence des données.[1]Vision Saoudienne 2030, "Programme de gouvernement numérique," vision2030.gov.sa L'entonnoir résultant de grands contrats de transformation confère au marché des centres de compétences mondiaux en Arabie Saoudite une piste de demande durable sur cinq ans.

Le programme généreux d'incitations aux sièges sociaux crée une économie unitaire convaincante

Le Programme des sièges régionaux accorde 0 % d'impôt sur les sociétés pendant 30 ans, 100 % de propriété étrangère et des visas de travail accélérés, réduisant le coût livré par équivalent temps plein de 25 à 30 % par rapport aux destinations offshore traditionnelles. Quarante-sept approbations en 2024 soulignent comment cette politique fait pencher les modèles d'allocation de capital en faveur du royaume. Les entreprises s'engagent également à recruter des ressortissants saoudiens, renforçant ainsi les viviers de talents locaux et la profondeur de l'écosystème à long terme.

La croissance à deux chiffres des dépenses nationales en TIC stimule la demande de services

Les dépenses saoudiennes en TIC ont atteint 28,4 milliards USD en 2024, marquant une croissance de 14,2 % en glissement annuel qui dépasse significativement la moyenne du Moyen-Orient élargi.[2]Commission des communications, de l'espace et de la technologie, "Stratégie nationale pour les données et l'intelligence artificielle," cst.gov.sa La Stratégie nationale pour les données et l'intelligence artificielle alloue 20 milliards USD supplémentaires jusqu'en 2030, garantissant un pipeline pluriannuel de migrations de plateformes, de déploiements analytiques et de déploiements en cybersécurité. Les entités gouvernementales représentent 42 % de ces dépenses supplémentaires, les ministères s'empressant d'atteindre les objectifs de services numériques de Vision 2030. Les entreprises publiques reflètent cette tendance, injectant une demande pour des ERP natifs du cloud, des analyses de maintenance prédictive et des tableaux de bord de chaîne d'approvisionnement en temps réel. Ces projets nécessitent un développement sur le territoire national pour satisfaire aux règles de résidence des données et de contenu local, canalisant les charges de travail directement vers les centres captifs. Alors que les budgets continuent de croître à un rythme supérieur à la croissance du PIB, les prestataires de services peuvent projeter des taux d'utilisation stables et une facturation premium pour les compétences avancées.

Élargissement du vivier de diplômés saoudiens en STIM grâce au rapatriement des boursiers

Plus de 200 000 diplômés en STIM financés par des bourses sont retournés en Arabie Saoudite depuis 2020, enrichissant la base d'ingénieurs bilingues avec les meilleures pratiques mondiales.[3]Ministère de l'Éducation, "Statistiques sur l'éducation en STIM 2024," moe.gov.sa Les universités saoudiennes ont produit 47 000 diplômés supplémentaires en STIM en 2024, soit une augmentation de 23 % par rapport à 2020. Notamment, 35 % des diplômes en informatique sont désormais décernés à des femmes, à la suite de changements de politique imposant une participation féminine de 40 %. Quinze nouveaux programmes d'intelligence artificielle et de science des données, dispensés en partenariat avec des entreprises technologiques mondiales, accélèrent la spécialisation en apprentissage automatique, traitement du langage naturel et robotique. L'Université des sciences et technologies du roi Abdallah a à elle seule ajouté 1 200 brevets depuis 2020, mettant en valeur une recherche commercialisable qui s'associe bien aux centres de R&D industriels. Les opérateurs de centres de compétences bénéficient de coûts de relocalisation réduits et d'un alignement culturel plus rapide par rapport au recrutement d'expatriés. Le vivier domestique croissant allège également les pressions liées aux quotas de saoudisation, stabilisant l'offre de talents à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation salariale pour les talents technologiques bilingues | -1.8% | Riyad et Djeddah | Court terme (≤ 2 ans) |

| Faible profondeur de compétences d'ingénierie de niche par rapport à l'Inde et aux Philippines | -1.2% | National | Moyen terme (2 à 4 ans) |

| Lois restrictives sur la résidence des données et les transferts transfrontaliers | -0.9% | National | Long terme (≥ 4 ans) |

| Tensions d'assimilation culturelle sur les processus d'entreprise importés | -0.7% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation salariale pour les talents technologiques bilingues pèse sur les modèles de coûts

Les ingénieurs logiciels seniors à Riyad et Djeddah exigent désormais des salaires annuels de 80 000 à 120 000 USD, contre 25 000 à 40 000 USD dans les centres offshore matures, créant un écart significatif dans le coût total par poste. Les charges salariales ont augmenté de 15 à 20 % chaque année depuis 2024, les entreprises s'empressant de satisfaire au mandat de recrutement local de 70 % pour les postes technologiques.[4]Ministère des Ressources humaines et du Développement social, "Exigences de saoudisation pour le secteur technologique," hrsd.gov.sa Les postes spécialisés en intelligence artificielle, architecture cloud et cybersécurité offrent des primes à la signature dépassant 15 000 USD et des packages de relocalisation alignés sur les références de la Silicon Valley. La loi sur la protection des données personnelles restreint davantage l'offre, car seuls les ressortissants saoudiens sont éligibles pour occuper les postes désignés de gouvernance des données. Les prestataires compensent cette pression par des plans de carrière à plusieurs niveaux, l'automatisation des tâches routinières et des académies internes qui permettent la montée en compétences du personnel junior. Bien que les salaires restent structurellement plus élevés que dans les marchés offshore traditionnels, les gains de productivité rapides issus des outils cloud et de la numérisation des processus peuvent contribuer à préserver les objectifs de marge.

Faible profondeur de compétences d'ingénierie de niche par rapport aux marchés établis

Malgré une expansion rapide, les viviers de talents saoudiens manquent encore de densité dans la conception de semi-conducteurs, l'automatisation avancée de la fabrication et la recherche pharmaceutique approfondie. Les entreprises gèrent souvent des modèles à double hub, conservant des sites en Inde ou aux Philippines pour les charges de travail de niche, tandis que les équipes saoudiennes gèrent les tâches orientées client et sensibles à la conformité. Les programmes universitaires se développent, mais la gestation de 4 à 6 ans pour les spécialistes de niveau doctoral signifie que les pénuries à court terme persistent. Le bac à sable fintech de l'Autorité monétaire d'Arabie Saoudite comprend 87 participants ; cependant, beaucoup externalisent encore le code blockchain ou de trading quantitatif vers des centres externes en raison d'un manque d'expertise locale. Les subventions gouvernementales encouragent les universités à lancer des cours de micro-certification, bien que les retours de l'industrie notent une qualité de programme variable. Les prestataires investissent donc dans des mentors expatriés et des cycles structurés de transfert de connaissances pour approfondir la solidité technique, pendant que les réformes éducatives plus larges prennent effet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les services informatiques maintiennent leur leadership au milieu d'une montée en puissance de l'ingénierie

Les technologies de l'information et les services numériques ont représenté 42,36 % du marché des centres de compétences mondiaux en Arabie Saoudite en 2024, portés par les migrations cloud du secteur public et les déploiements fintech du secteur privé. Le segment devrait afficher un CAGR de 11,58 % jusqu'en 2030, les ministères exigeant des plateformes robustes de cybersécurité, d'analytique et de services aux citoyens. Les pôles d'ingénierie et de recherche sont plus modestes en valeur absolue, mais leur taux d'expansion à deux chiffres bénéficie de la construction de la ville intelligente de NEOM à 500 milliards USD et du pipeline d'énergies renouvelables de l'Initiative verte saoudienne à 187 milliards USD.

Les fonctions de support telles que la gestion des processus métier et l'externalisation des processus de connaissance complètent les équipes de développement principales en gérant la finance, les achats et l'analytique de conformité. Les banques s'appuient sur les centres de connaissance pour les tests de résistance Bâle III, tandis que les entreprises énergétiques externalisent le traitement des données de simulation de réservoir. Cette stratification des services permet aux nouveaux entrants d'établir des contrats d'externalisation des processus métier à faible risque avant de passer à des charges de travail d'ingénierie à haute valeur ajoutée, un schéma observé dans l'ensemble du secteur des centres de compétences mondiaux en Arabie Saoudite.

Par modèle d'engagement : les captifs dominent tandis que le modèle construction-exploitation-transfert gagne du terrain

Les entités captives ont représenté 57,88 % du marché des centres de compétences mondiaux en Arabie Saoudite en 2024, reflétant l'appétit des multinationales pour la sécurité de la propriété intellectuelle et un alignement étroit avec les régulateurs locaux. L'exonération fiscale des sièges régionaux renforce cet attrait, garantissant un contrôle financier total sans partage des bénéfices avec des partenaires. Les modèles de construction-exploitation-transfert, croissant à un CAGR de 12,16 %, séduisent les entreprises qui recherchent une expertise locale lors de la mise en place mais qui souhaitent finalement conserver le contrôle opérationnel. L'octroi de licences en guichet unique par le gouvernement a réduit la transition du modèle construction-exploitation-transfert de 18 à 24 mois à 12 à 15 mois, comprimant le délai de rentabilisation.

L'externalisation traditionnelle auprès de tiers continue de soutenir les tâches non sensibles, mais les lois sur la résidence des données et les quotas de contenu limitent sa part relative. Les structures hybrides de construction-exploitation-transfert gèrent de plus en plus les charges de travail de la santé numérique et de la fintech où la surveillance réglementaire est intense, signalant une segmentation nuancée au sein du marché des centres de compétences mondiaux en Arabie Saoudite.

Par taille d'organisation : les grandes entreprises en tête, les PME accélèrent

Les grandes entreprises ont représenté 88,68 % de la demande de 2024, les conglomérats tels que Saudi Aramco et SABIC ayant consolidé leurs opérations numériques mondiales au sein du royaume. Ces entreprises gèrent des portefeuilles d'analytique, de R&D et de fonctions de services partagés, justifiant le besoin de campus dédiés. Pendant ce temps, les petites et moyennes entreprises se développent au rythme le plus rapide, avec un CAGR de 12,97 %. Le programme de financement de 2,1 milliards USD de Monsha'at permet aux startups d'accéder à des plateformes cloud partagées au lieu de construire une infrastructure propriétaire, apportant pour la première fois un développement SaaS plug-and-play à la taille du marché des centres de compétences mondiaux en Arabie Saoudite.

Les acteurs émergents de la fintech et du commerce électronique tirent également parti d'arrangements de paiement à l'utilisation avec des fournisseurs de cloud hyperscale. Alors que le financement par capital-risque a dépassé 1,2 milliard USD en 2024, de nombreuses entreprises en phase d'amorçage passent désormais à la Série B avec des pods d'ingénierie préconfigurés hébergés au sein des centres de prestataires de services plus importants, illustrant un pipeline en maturation sous le niveau entreprise.

Par secteur vertical : le BFSI conserve sa primauté, la santé prend de l'élan

Les services bancaires, financiers et d'assurance ont contribué à hauteur de 33,52 % des revenus de 2024, soutenus par la poussée de la Banque centrale saoudienne vers la banque numérique et les écosystèmes d'API ouvertes. Les contrôles réglementaires complexes favorisent le développement sur le territoire national, où les responsables de la conformité et les développeurs travaillent côte à côte. La santé et les sciences de la vie connaissent la croissance la plus rapide avec un CAGR de 11,85 %, portées par les déploiements de télésanté, l'intégration des dossiers de santé électroniques et les ambitions biotechnologiques de NEOM.

Les secteurs verticaux de la fabrication, de l'automobile et de l'industrie prennent de l'ampleur alors que Lucid Motors, Aramco et les projets d'économie de l'hydrogène exigent un codage d'automatisation avancée et des analyses de gestion des batteries. Le commerce de détail, les biens de consommation et les télécommunications ajoutent des volumes supplémentaires, chacun adoptant des cas d'usage omnicanaux et activés par la 5G. Cette base sectorielle élargie soutient le plafond adressable à long terme du marché des centres de compétences mondiaux en Arabie Saoudite.

Analyse géographique

Riyad représente environ 45 % des empreintes actuelles des centres, soutenu par les ministères fédéraux, les projets du fonds souverain et l'exonération fiscale de 30 ans du Programme des sièges régionaux. Les multinationales se regroupent dans le Quartier financier de Riyad, où des bureaux de classe A, des centres de données de niveau IV et un nouveau réseau de métro réduisent les temps de trajet pour une main-d'œuvre bilingue en pleine croissance. L'aéroport international King Salman de la ville, prévu pour accueillir 120 millions de passagers par an, devrait réduire les cycles de déplacements des cadres entre l'Europe, l'Asie et l'Afrique d'ici 2028. Les régulateurs locaux offrent un guichet unique pour les licences, réduisant les délais de mise en place à quelques semaines, donnant aux pionniers un avantage de rapidité. Ces facteurs ancrent Riyad comme le principal hub du marché des centres de compétences mondiaux en Arabie Saoudite.

Djeddah est devenue un nœud secondaire, grâce à son port sur la mer Rouge, son héritage commercial de longue date et sa proximité avec la Cité médicale du roi Abdallah. Les centres de compétences en santé et sciences de la vie y sont attirés pour soutenir les projets numériques du Ministère de la Santé et l'industrie du tourisme médical en expansion. Les avantages logistiques attirent également les acteurs du commerce de détail et des biens de grande consommation qui ont besoin d'un dédouanement import-export le jour même grâce aux améliorations du port islamique de Djeddah financées dans le cadre de la Stratégie nationale des transports et de la logistique à 147 milliards USD. NEOM, bien qu'encore en construction, accueille déjà des laboratoires pilotes axés sur la robotique, les énergies renouvelables et les systèmes d'exploitation de villes intelligentes qui nécessitent des équipes de R&D sur site.

Des zones économiques spécialisées, notamment la Cité économique du roi Abdallah et la Cité économique de Jazan, complètent la répartition géographique. Chaque zone offre 100 % de propriété étrangère, des dorsales fibre dédiées et des corridors francs de douane, permettant le prototypage matériel parallèlement au développement logiciel. La co-localisation avec des locataires de l'industrie lourde permet aux centres d'ingénierie d'itérer rapidement sur des projets d'internet des objets industriel et de fabrication avancée. Les normes nationales de gouvernance des données émises par l'Autorité saoudienne des données et de l'intelligence artificielle garantissent des règles de conformité uniformes, permettant aux entreprises de déplacer les charges de travail entre les sites sans nécessiter de nouveaux examens juridiques. Combinées, ces zones étendent le rayon de service des centres de compétences tout en maintenant un coût total de possession compétitif.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté, les cinq premiers prestataires représentant une part significative du chiffre d'affaires total. Tata Consultancy Services, Infosys, Wipro, HCLTech et Tech Mahindra maintiennent des contrats d'entreprise hérités ; cependant, ils recrutent désormais agressivement des ressortissants saoudiens pour satisfaire aux quotas de localisation de 70 %. Les centres captifs directs d'Oracle, Microsoft, Lucid Motors et Saudi Aramco se différencient par leur propriété intellectuelle et leur expertise sectorielle spécifique, remodelant l'équation traditionnelle d'arbitrage de main-d'œuvre.

Les spécialistes régionaux se différencient grâce à l'intelligence artificielle en langue arabe, aux moteurs de conformité de la finance islamique et aux cadres d'interopérabilité pour les données de santé. Ces boutiques s'associent souvent aux universités pour des recherches conjointes, puis monétisent les résultats par des accords de services gérés. Leur alignement culturel et leur maîtrise réglementaire leur permettent de remporter des appels d'offres que les prestataires mondiaux ont historiquement dominés, notamment dans les secteurs bancaire et de la santé.

Les alliances d'infrastructure avec Google Cloud, Oracle Cloud et Microsoft Azure sous-tendent de nombreux engagements, offrant des zones à faible latence et des contrôles intégrés de résidence des données. Les prestataires investissent également dans des académies internes pour freiner l'inflation salariale et réduire le turnover des talents. L'orientation stratégique se déplace du prix vers la résilience de la livraison, la maturité en cybersécurité et les critères environnementaux, sociaux et de gouvernance. Alors que les multinationales recherchent des partenaires spécialisés plutôt que des méga-prestataires uniques, le marché des centres de compétences mondiaux en Arabie Saoudite récompense les entreprises qui allient une connaissance approfondie du domaine à une stricte conformité locale.

Leaders du secteur des centres de compétences mondiaux en Arabie Saoudite

Accenture plc

Capgemini SE

IBM Corporation

Tata Consultancy Services Ltd

Cognizant Technology Solutions Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Oracle a confirmé une expansion de 1,5 milliard USD ajoutant trois nouveaux centres de données à Riyad et Djeddah, chacun équipé d'accélérateurs d'intelligence artificielle et de zones à faible latence pour les centres de compétences co-localisés.

- Septembre 2025 : Lucid Motors a achevé son complexe de 3,4 milliards USD dans la Cité économique du roi Abdallah, employant 2 500 personnes dans l'ingénierie des véhicules électriques et les technologies de batteries.

- Août 2025 : Microsoft a lancé un hub de recherche en intelligence artificielle de 800 millions USD à NEOM avec l'Université des sciences et technologies du roi Abdallah, ciblant les modèles de langue arabe et les solutions de villes intelligentes.

- Juillet 2025 : Saudi Aramco a ouvert un centre technologique mondial de 2,1 milliards USD à Dhahran, axé sur l'analytique de capture du carbone et l'intégration des énergies renouvelables.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Arabie Saoudite

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'intelligence artificielle/apprentissage automatique ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et de la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie / R&D externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie interne) |

| Construction-exploitation-transfert |

| Construction-exploitation-transfert hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Par fonction / compétence | Technologies de l'information et services numériques |

| Ingénierie / R&D externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie interne) |

| Construction-exploitation-transfert | |

| Construction-exploitation-transfert hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur vertical | Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2025 du marché des centres de compétences mondiaux en Arabie Saoudite ?

Le marché est évalué à 4,2 milliards USD en 2025.

À quelle vitesse le secteur devrait-il croître jusqu'en 2030 ?

Il est prévu d'enregistrer un CAGR de 11,07 % entre 2025 et 2030.

Quel domaine fonctionnel détient la plus grande part ?

Les technologies de l'information et les services numériques sont en tête avec une part de 42,36 % en 2024.

Pourquoi les centres captifs sont-ils préférés aux modèles d'externalisation ?

Les centres captifs garantissent le contrôle de la propriété intellectuelle et satisfont mieux aux règles strictes de résidence des données que les arrangements avec des tiers.

Quel secteur vertical se développe le plus rapidement ?

Le secteur de la santé et des sciences de la vie devrait croître à un CAGR de 11,85 % jusqu'en 2030.

Qu'est-ce qui alimente l'inflation salariale dans les centres de compétences saoudiens ?

La forte demande de talents technologiques bilingues et les quotas de saoudisation à 70 % ont fait augmenter la rémunération des ingénieurs seniors de 15 à 20 % par an.

Dernière mise à jour de la page le: