Taille et part du marché mondial des Global Capability Centers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 649.16 Milliards de dollars |

| Taille du Marché (2031) | 952.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des Global Capability Centers par Mordor Intelligence

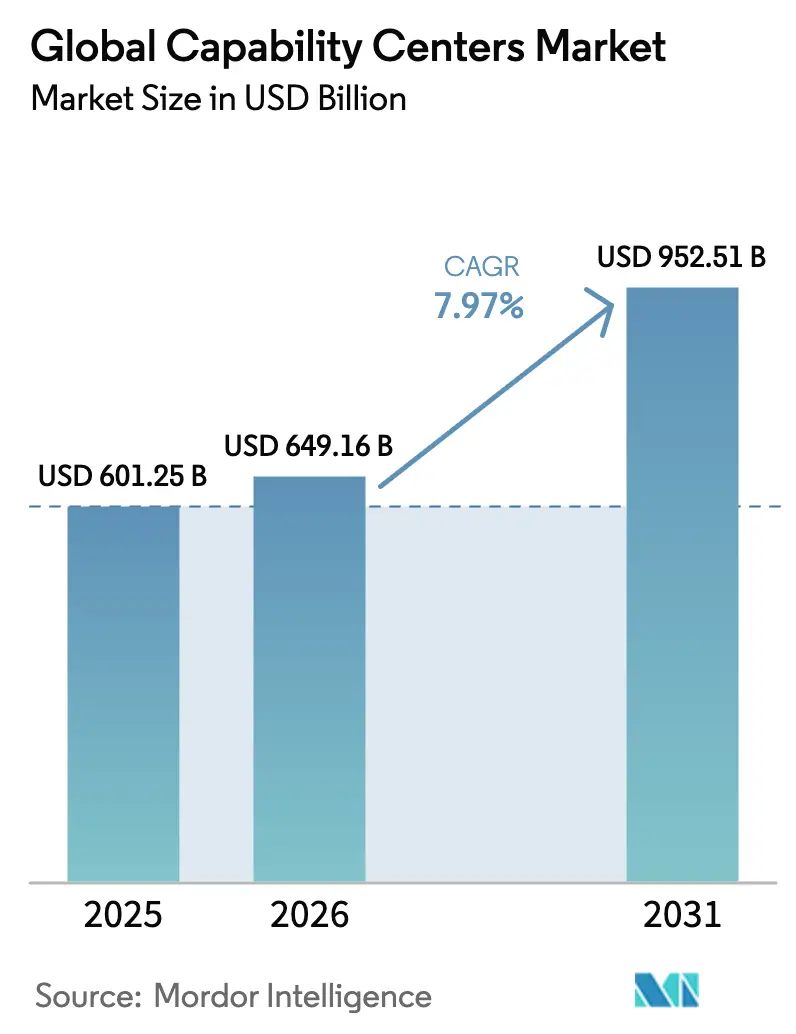

La taille du marché mondial des Global Capability Centers en 2026 est estimée à 649,16 milliards USD, en progression par rapport à la valeur 2025 de 601,25 milliards USD, avec des projections pour 2031 indiquant 952,51 milliards USD, croissant à un TCAC de 7,97 % sur la période 2026-2031. Cette progression régulière souligne la manière dont les entreprises multinationales considèrent désormais leurs hubs mondiaux comme des moteurs d'innovation stratégique, plutôt que comme de simples sites d'arbitrage des coûts, en les utilisant pour accélérer le déploiement de produits numériques, approfondir l'expertise en intelligence artificielle et renforcer la résilience des entreprises. La diversification géographique n'est plus une démarche défensive ; elle est devenue une tactique active pour accéder à des viviers de talents spécialisés, s'aligner sur les règles de souveraineté des données et construire des modèles de livraison en continu. La croissance découle également de la demande d'ingénierie cloud native, de l'adoption croissante des cadres Build-Operate-Transfer et des programmes d'incitation étatiques qui réduisent les délais et les coûts de mise en place. L'intensification de la consolidation parmi les prestataires de services indique que les avantages en matière de capacités, plutôt que le seul prix, dictent désormais le choix des clients.

Principaux enseignements du rapport

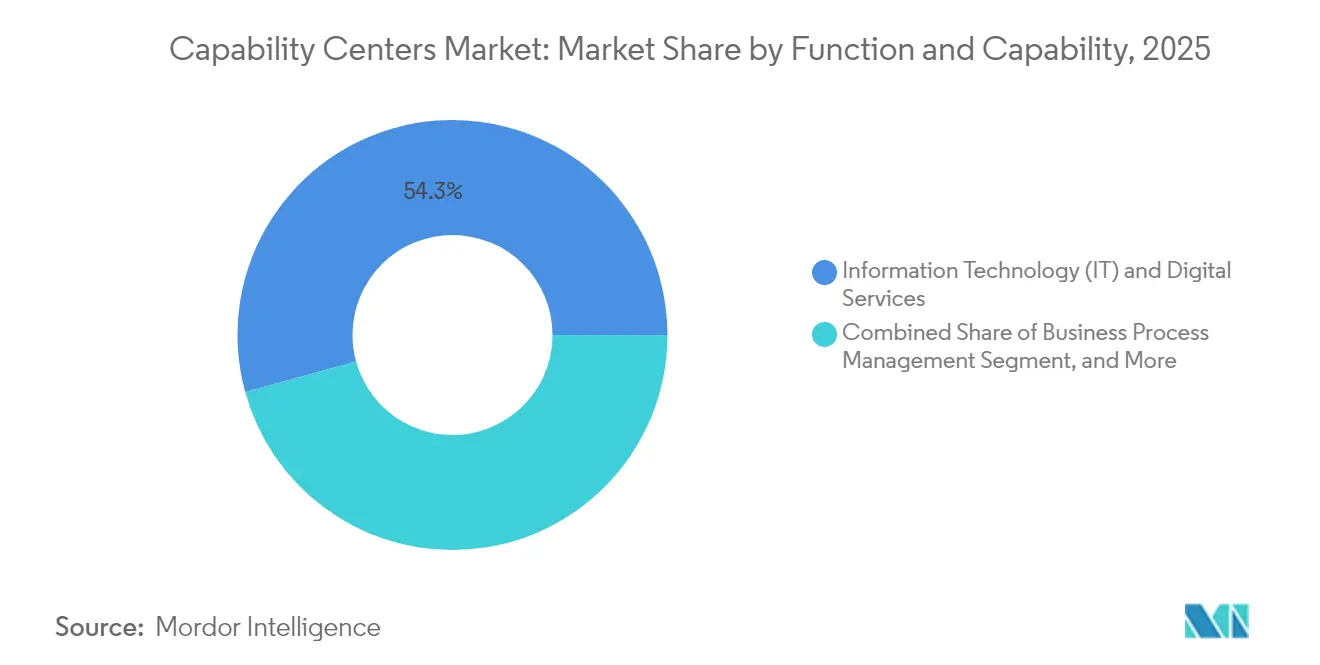

- Par fonction, les technologies de l'information et les services numériques détenaient une part de marché de 54,28 % des Global Capability Centers mondiaux en 2025, et cette fonction devrait se développer à un TCAC de 8,38 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs représentaient 57,74 % de la taille du marché mondial des Global Capability Centers en 2025, tandis que les dispositifs hybrides Build-Operate-Transfer devraient croître à un TCAC de 9,10 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capturé 85,63 % de la part des revenus en 2025 ; les petites et moyennes entreprises devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

- Par secteur d'activité, les télécommunications et l'informatique représentaient 35,88 % de la taille du marché mondial des Global Capability Centers en 2025, tandis que la banque, les services financiers et l'assurance devraient afficher un TCAC de 9,03 % jusqu'en 2031.

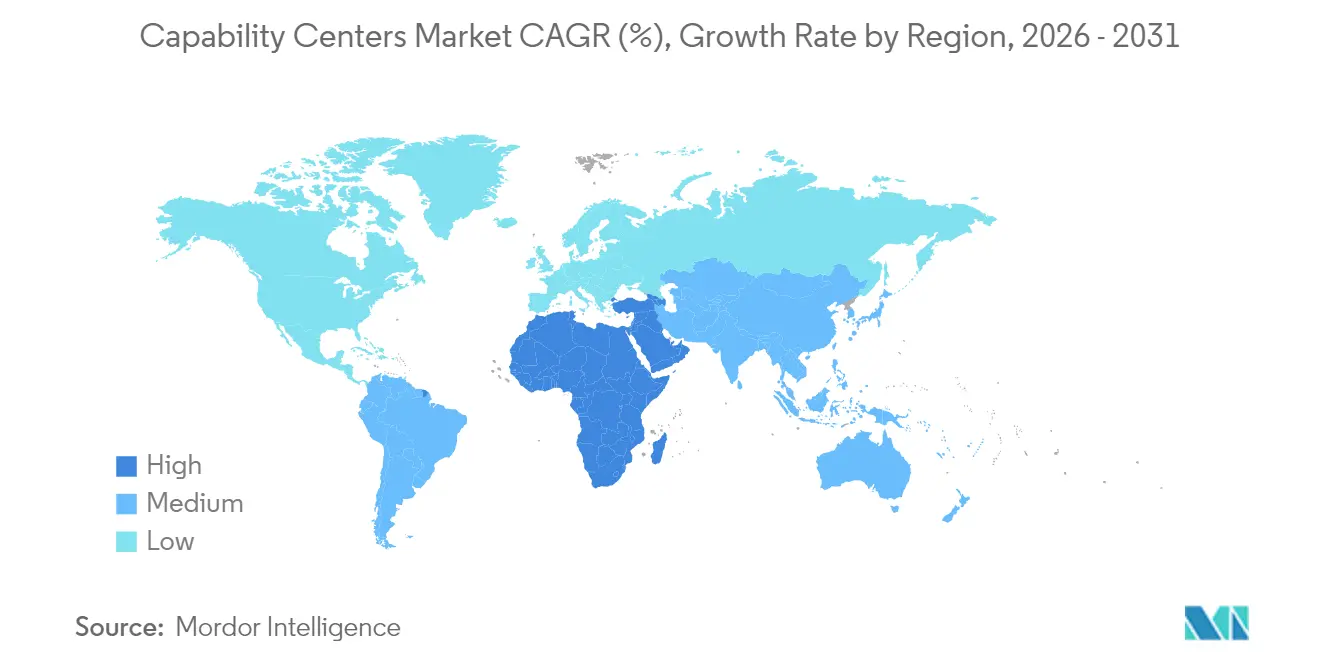

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 62,58 % en 2025 ; le Moyen-Orient et l'Afrique sont en passe d'enregistrer la croissance la plus rapide, avec un TCAC de 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des Global Capability Centers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives accélérées de transformation numérique | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin croissant d'optimisation des coûts et de résilience opérationnelle | +1.5% | Mondial, notamment en Asie-Pacifique, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Disponibilité d'une main-d'œuvre technologique qualifiée dans les hubs émergents | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Programmes d'incitation gouvernementaux pour les centres captifs | +0.9% | Inde, Émirats arabes unis, Philippines, Vietnam, Amérique latine | Moyen terme (2-4 ans) |

| Demande de livraison de services mondiaux en continu | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Expansion des capacités d'ingénierie de produits cloud native | +1.1% | Demande en Amérique du Nord et en Europe, livraison en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives accélérées de transformation numérique

Les entreprises mondiales lancent désormais des Global Capability Centers pour co-créer des produits numériques et de la propriété intellectuelle, plutôt que de simplement maintenir des systèmes existants. Le partenariat de Microsoft d'une valeur de 1,5 milliard USD avec G42, basé aux Émirats arabes unis, visant une infrastructure d'IA souveraine, signale le nouveau cap sur la R&D à haute valeur ajoutée. Les centres qui hébergeaient autrefois des travaux de support dirigent désormais l'entraînement de modèles d'apprentissage automatique, la construction de plateformes cloud native et les sprints de design thinking. Ce changement incite les organisations à établir des hubs à proximité de viviers profonds de talents en IA et en cybersécurité, même si la main-d'œuvre est disponible à un coût premium. Cela allonge également les cycles de vie des centres, car la valeur se cumule à mesure que les équipes mûrissent dans des chaînes d'outils de pointe.

Besoin croissant d'optimisation des coûts et de résilience opérationnelle

Les chocs persistants sur les chaînes d'approvisionnement et la volatilité des devises ont contraint les entreprises à trouver un équilibre entre coût et continuité. Les entreprises répartissent le travail entre plusieurs centres afin qu'une panne régionale, une catastrophe naturelle ou un événement politique ne paralyse pas les opérations critiques. Les modèles de suivi du soleil permettent des mises en production logicielles après les heures ouvrables dans une région et une validation le jour même ailleurs, réduisant les délais de cycle et les coûts des heures supplémentaires. Les modèles d'engagement hybrides prospèrent car ils partagent le risque initial de mise en place avec un partenaire tout en permettant une éventuelle internalisation une fois les opérations stabilisées.

Disponibilité d'une main-d'œuvre technologique qualifiée dans les hubs émergents

L'Inde reste le socle, mais l'inflation salariale a attiré l'attention sur le Vietnam, les Philippines et certaines villes d'Europe de l'Est qui diplôment des milliers d'ingénieurs chaque année. Les programmes de conception de semi-conducteurs du Vietnam, soutenus par des exonérations fiscales et des programmes d'enseignement en anglais, ont attiré des grands groupes de l'électronique vers de nouvelles installations de recherche.[1]Mai Nguyen, "La stratégie d'exonération fiscale du Vietnam stimule la R&D dans les semi-conducteurs," Arab News, arabnews.com Les entreprises cartographient désormais des clusters de compétences précis, par exemple la conception de puces à signaux mixtes ou le DevSecOps, et localisent les centres là où ces niches prospèrent.

Programmes d'incitation gouvernementaux pour les centres captifs

Les États se disputent des emplois à haute valeur ajoutée avec des packages groupés comprenant des attributions de terrains, des autorisations accélérées et des subventions à la formation. La politique des Global Capability Centers du Karnataka vise 500 nouveaux sites et 50 milliards USD de production d'ici 2029.[2]Gouvernement du Karnataka, "Cadre de politique des Global Capability Centers 2024-2029," karnataka.gov.in Des plans similaires en Uttar Pradesh, aux Émirats arabes unis et en Amérique latine compriment davantage les délais de retour sur investissement pour les investisseurs. Outre la réduction des charges fiscales, les entreprises bénéficient de déploiements de fibre optique plus fluides, de campus dédiés et d'un soutien au logement de la main-d'œuvre, qui accélèrent tous le démarrage des projets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence pour les talents de niche | -1.4% | Mondial, aigu en Inde et aux Philippines | Court terme (≤ 2 ans) |

| Incertitudes géopolitiques et réglementaires | -1.1% | Corridors États-Unis-Chine, États-Unis-Russie, UE-Royaume-Uni | Moyen terme (2-4 ans) |

| Hausse de l'inflation salariale dans les hubs établis | -0.8% | Marchés matures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de protection de la propriété intellectuelle | -0.6% | Industries réglementées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence pour les talents de niche

Les scientifiques en intelligence artificielle, les architectes cloud et les spécialistes en sécurité zéro confiance exigent des salaires premium, provoquant des guerres d'enchères à Bengaluru, Manille et Varsovie. Les start-ups et les géants technologiques puisent dans le même vivier peu profond, entraînant des taux d'attrition qui dépassent les normes historiques. Les entreprises répondent par des partenariats universitaires, des bootcamps internes et des indemnités de relocalisation, mais l'offre reste en deçà de la demande à court terme.

Incertitudes géopolitiques et réglementaires

Les lois sur la localisation des données, les taxes sur les services numériques et les régimes de contrôle des exportations alourdissent les charges de conformité. Les entreprises répliquent souvent les capacités dans au moins deux juridictions pour se prémunir contre des changements de politique soudains. La duplication gonfle les dépenses d'investissement et entrave la standardisation mondiale, notamment lorsque les règles de chiffrement, de souveraineté des données ou de transfert de propriété intellectuelle diffèrent selon les pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction/capacité : les services numériques étendent les chaînes de valeur

Le segment des technologies de l'information et des services numériques a dominé le marché mondial des Global Capability Centers, avec une part de 54,28 % en 2025, et son TCAC de 8,38 % signale un appétit continu pour l'architecture cloud native et l'ingénierie de produits IA. Cette domination positionne le segment comme le principal moteur de création de nouveaux revenus au sein des hubs, remplaçant le rôle historique de maintenance à faible coût. Les centres d'ingénierie et de R&D se regroupent près des corridors d'innovation en matière de chipsets, de logiciels automobiles et de biotechnologie, apportant une profondeur à haute marge aux feuilles de route produits des sociétés mères.

Les hubs de R&D sont de plus en plus co-localisés avec des équipes d'automatisation des processus pour accélérer les cycles du concept à la commercialisation. À mesure que les équipes adjacentes s'intègrent, les Global Capability Centers se transforment en zones d'innovation à guichet unique pour l'idéation, le prototypage, les tests et le support. Cette convergence offre aux entreprises un avantage défendable tant en termes de délai de mise sur le marché que de génération de propriété intellectuelle. La taille du marché mondial des Global Capability Centers pour les services numériques s'étend donc à un rythme plus rapide que la moyenne du marché, validant le passage de l'externalisation transactionnelle vers la co-création stratégique.

Par modèle d'engagement : la flexibilité hybride dépasse les centres purement captifs

Les centres captifs contrôlaient encore 57,74 % des revenus en 2025, mais la dynamique du marché s'est déplacée vers les structures hybrides Build-Operate-Transfer, qui croissent à un TCAC de 9,10 %. Ces dispositifs combinent la connaissance locale du partenaire en matière de conformité, de paie et de recrutement avec l'objectif de propriété à long terme du client. La formule convient aux entreprises qui souhaitent un atterrissage en douceur pour des talents peu familiers sans compromettre les droits de propriété intellectuelle.

Les modèles hybrides offrent également des options de financement hors bilan et des profils de coûts variables pendant la période de montée en charge. Une fois qu'un site atteint une masse critique, les clients peuvent exercer leurs droits de transfert, internalisant l'entité et sécurisant le contrôle stratégique. Cette flexibilité maintient l'attractivité des modèles hybrides dans les régions volatiles et s'aligne sur les mandats des directeurs financiers pour une expansion à faible intensité capitalistique. Au fil du temps, les modèles hybrides sont susceptibles d'augmenter leur part de la taille du marché mondial des Global Capability Centers, notamment dans les économies frontières où la complexité réglementaire est élevée.

Par taille d'organisation : les plateformes cloud démocratisent l'accès

Les grandes entreprises représentaient 85,63 % de la valeur en 2025, gérant souvent des portefeuilles de 10 à 50 centres traitant de tout, des tests de prototypes aux rapports réglementaires. Leurs avantages d'échelle comprennent une gouvernance multi-tours et un pouvoir d'achat mondial. Pourtant, les petites et moyennes entreprises, croissant à un TCAC de 9,98 %, représentent le groupe d'acheteurs le plus dynamique. Elles déploient des chaînes d'outils cloud par abonnement, des modules de conformité clés en main et des piles de sécurité standardisées pour lancer des hubs en quelques mois, et non en quelques années.

À mesure que les hyperscalers regroupent infrastructure, observabilité et sécurité zéro confiance dans un contrat unique, les PME peuvent rapidement mettre en place des lignes de produits numériques, des pods d'analyse et des services d'assistance avec un investissement en capital minimal. La tendance élargit le marché mondial des Global Capability Centers en attirant des milliers d'entreprises de taille intermédiaire dans l'univers adressable, comprimant les marges traditionnelles des prestataires de services mais stimulant la demande globale.

Par secteur d'activité : les services financiers accélèrent la banque numérique

Les télécommunications et l'informatique ont livré une part de 35,88 % en 2025, bénéficiant des mises à niveau perpétuelles des réseaux et des déploiements de logiciels 5G. La banque, les services financiers et l'assurance, qui progressent à un TCAC de 9,03 %, donnent désormais le rythme, portés par les API d'open banking, les mandats reg-tech et la modernisation des cœurs cloud native. Les centres BFSI privilégient l'analyse de la fraude en temps réel, le développement de fonctionnalités de portefeuille numérique et l'automatisation des tests de résistance réglementaires.

Les hubs de santé et de sciences de la vie s'étendent avec des plateformes d'essais cliniques riches en données et une pharmacovigilance assistée par IA. Les clients de l'automobile et de l'industrie poursuivent le code pour les véhicules autonomes, l'analyse de maintenance prédictive et la recherche et développement en matière de fabrication durable. Les marques de commerce de détail et de grande consommation s'appuient sur ces centres pour la gestion des stocks omnicanaux et les moteurs de personnalisation. Cette diffusion intersectorielle approfondit l'empreinte du secteur mondial des Global Capability Centers tout en nivelant les risques de croissance à travers les cycles.

Analyse géographique

L'Asie-Pacifique a ancré le marché mondial des Global Capability Centers avec une part de 62,58 % en 2025, portée par les plus de 1 700 centres de l'Inde, qui ont généré 64,6 milliards USD de revenus. La région offre de profondes réserves de talents, un écosystème de fournisseurs mature et un soutien politique, tel que l'amortissement accéléré des actifs technologiques. La hausse des salaires dans les villes indiennes de premier rang incite cependant les entreprises à envisager des sites secondaires en Indonésie, en Thaïlande et au Bangladesh, offrant chacun une main-d'œuvre plus jeune et des taux d'attrition plus faibles. L'essor des semi-conducteurs au Vietnam et la culture de services centrée sur l'anglais aux Philippines fournissent des points d'appui spécialisés.

Le Moyen-Orient et l'Afrique restent le cluster à la croissance la plus rapide, enregistrant un TCAC de 8,97 % jusqu'en 2031. Le mémorandum des Émirats arabes unis avec l'Inde pour ajouter 2 gigawatts de capacité de centres de données soutient les stratégies de cloud souverain [3]S. Subramaniam, "Le mémorandum d'accord numérique Émirats arabes unis-Inde inclut une capacité de centres de données de 2 GW," Gulf News, gulfnews.com . La Vision 2030 de l'Arabie saoudite, associée à des projets de villes intelligentes comme NEOM, attire des centres dédiés à l'automobile, à l'ingénierie des jeux vidéo et aux technologies propres. L'Égypte et l'Afrique du Sud offrent des avantages en termes de fuseau horaire et de langue pour les marchés européens, permettant de combiner la livraison de services avec la conformité réglementaire.

L'Amérique du Nord et l'Europe, bien que coûteuses, conservent des rôles premium dans le marché mondial des Global Capability Centers. Les entreprises maintiennent des pods de R&D, de conformité et d'expérience client à proximité des sièges sociaux pour satisfaire aux règles de souveraineté des données et favoriser la collaboration agile. Les options de nearshore au Mexique, en Pologne, en Roumanie et en Irlande permettent aux entreprises de combiner maîtrise des coûts et alignement culturel. Les subventions gouvernementales soutenant la création d'emplois hautement qualifiés dans ces pays atténuent une partie du différentiel salarial, garantissant que certaines fonctions restent onshore ou nearshore malgré des alternatives distantes moins coûteuses.

Paysage concurrentiel

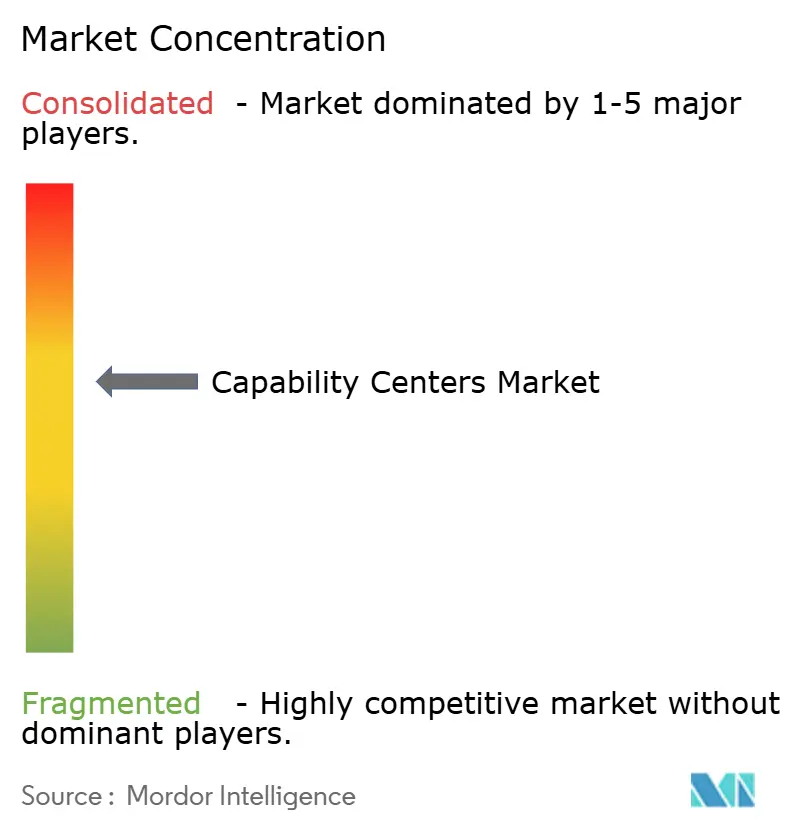

Les Global Capability Centers mondiaux présentent une concentration modérée. Les grands groupes de services informatiques, tels que Tata Consultancy Services, Infosys et Accenture, étendent leur empreinte par des acquisitions continues et une croissance organique, regroupant des services de conseil, de cloud et de cybersécurité en solutions de bout en bout. Les acteurs spécialisés se concentrent sur l'IA, la sécurité zéro confiance ou les clouds sectoriels, attirant des contrats premium malgré leur taille plus modeste. La collaboration Microsoft-G42 illustre la manière dont les grands acteurs technologiques forment des alliances régionales pour naviguer dans les contraintes de souveraineté des données tout en accédant aux talents locaux.[4]Madhumita Murgia, "La stratégie de partenariat stratégique de Microsoft dans les marchés émergents," Financial Times, ft.com

La concurrence se concentre désormais sur la profondeur des capacités plutôt que sur le tarif. Les prestataires disposant de solides talents en ingénierie, de méthodologies de design thinking et de certifications dans des secteurs réglementés surpassent les concurrents à faible coût. Les modèles hybrides Build-Operate-Transfer invitent des cabinets de conseil spécialisés capables d'établir des sites greenfield à l'aide de méthodes lean, puis de les transférer au client. À mesure que les gouvernements mettent en place des cadres d'incitation, les nouveaux entrants qui maîtrisent la conformité locale et le recrutement bénéficient d'un avantage de premier arrivant.

Des fusions, des investissements stratégiques et des expansions de campus devraient ponctuer l'année 2025. Tata Consultancy Services a inauguré un hub de 200 millions USD en Pologne dédié aux logiciels automobiles et aux technologies financières. Infosys a engagé 300 millions USD dans trois installations mexicaines au service des clients nord-américains. Le rachat de GlassHouse Technologies par E&Enterprise pour 60 millions USD étend sa portée au Moyen-Orient. Ces mouvements indiquent une course pour sécuriser des géographies à forte croissance et des viviers de main-d'œuvre spécialisée avant qu'ils ne soient saturés.

Leaders du secteur mondial des Global Capability Centers

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Microsoft a élargi son partenariat aux Émirats arabes unis avec G42, ajoutant 500 millions USD pour l'infrastructure d'IA souveraine et la formation de la main-d'œuvre.

- Septembre 2025 : Tata Consultancy Services a inauguré un centre de 200 millions USD et 5 000 employés en Pologne, axé sur les logiciels automobiles et la numérisation des technologies financières.

- Août 2025 : e and enterprise a finalisé l'acquisition de GlassHouse Technologies en Turquie pour 60 millions USD, établissant un hub de livraison pour l'Europe et l'Asie centrale.

- Juillet 2025 : Infosys a investi 300 millions USD dans trois centres mexicains pour renforcer la livraison nearshore pour les clients américains.

Périmètre du rapport sur le marché mondial des Global Capability Centers

Le périmètre de l'étude mondiale sur les Global Capability Centers pour la segmentation du marché par fonction/capacité pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse de données et à l'IA/ML ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment de gestion des processus métier (BPM) est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance (KPO) est limité à l'étude de marché et aux insights, à la gestion des risques et à la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le Build-Operate-Transfer (BOT) hybride est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée |

| Gestion des processus métier (BPM) |

| Externalisation des processus de connaissance (KPO) |

| Captif (auto-construit) / en interne |

| Build-Operate-Transfer (BOT) |

| Build-Operate-Transfer (BOT) hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pologne | |

| Europe centrale et orientale | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Indonésie | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par fonction / capacité | Technologies de l'information (TI) et services numériques | |

| Ingénierie / R&D externalisée | ||

| Gestion des processus métier (BPM) | ||

| Externalisation des processus de connaissance (KPO) | ||

| Par modèle d'engagement | Captif (auto-construit) / en interne | |

| Build-Operate-Transfer (BOT) | ||

| Build-Operate-Transfer (BOT) hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) | |

| Télécommunications et informatique | ||

| Santé et sciences de la vie | ||

| Fabrication, automobile et industrie | ||

| Commerce de détail et biens de consommation | ||

| Autres secteurs d'activité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pologne | ||

| Europe centrale et orientale | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Indonésie | ||

| Singapour | ||

| Philippines | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des Global Capability Centers en 2026 ?

La taille du marché mondial des Global Capability Centers est de 649,16 milliards USD en 2026 et devrait croître à un TCAC de 7,97 % jusqu'en 2031.

Quelle fonction détient la plus grande part des dépenses des Global Capability Centers ?

Les technologies de l'information et les services numériques sont en tête avec 54,28 % des revenus 2025, reflétant la demande continue d'ingénierie cloud native et de solutions IA.

Quelle région connaît la croissance la plus rapide pour les nouveaux Global Capability Centers ?

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus élevée, progressant à un TCAC de 8,97 %, portés par les investissements technologiques gouvernementaux et les programmes d'incitation.

Quel modèle d'engagement gagne du terrain sur les centres captifs traditionnels ?

Les dispositifs hybrides Build-Operate-Transfer croissent à un TCAC de 9,10 %, offrant aux entreprises de la flexibilité tout en garantissant un contrôle à terme.

Pourquoi les petites et moyennes entreprises entrent-elles dans l'arène des Global Capability Centers ?

Les chaînes d'outils cloud et les plateformes de conformité clés en main abaissent les barrières, permettant aux PME de lancer des centres rapidement et de les faire évoluer sans investissement initial lourd.

Quel secteur d'activité affiche la croissance la plus rapide dans les Global Capability Centers ?

La banque, les services financiers et l'assurance devraient croître à un TCAC de 9,03 % jusqu'en 2031, portés par l'adoption de la banque numérique, du reg-tech et des solutions d'analyse des risques.

Dernière mise à jour de la page le: