Taille et part du marché du commerce de détail MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

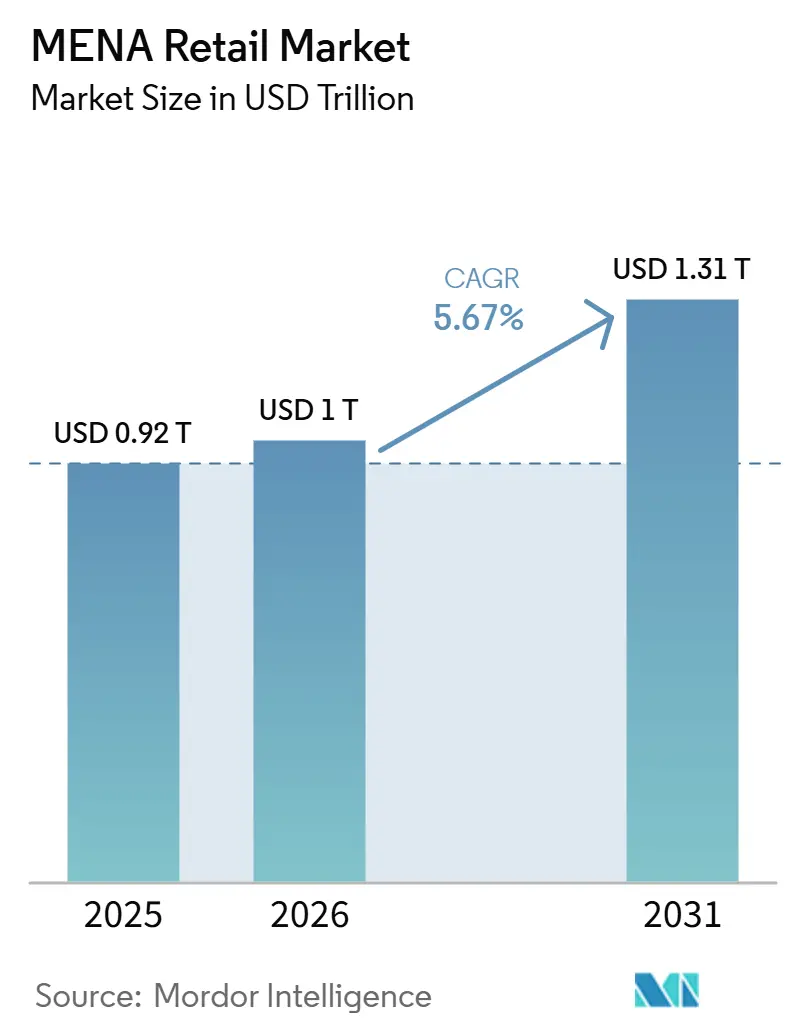

| Taille du marché de l'année de base (2025) | 0.92 Trillions de dollars américains |

| Taille du Marché (2026) | 1 Trillions de dollars américains |

| Taille du Marché (2031) | 1.31 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

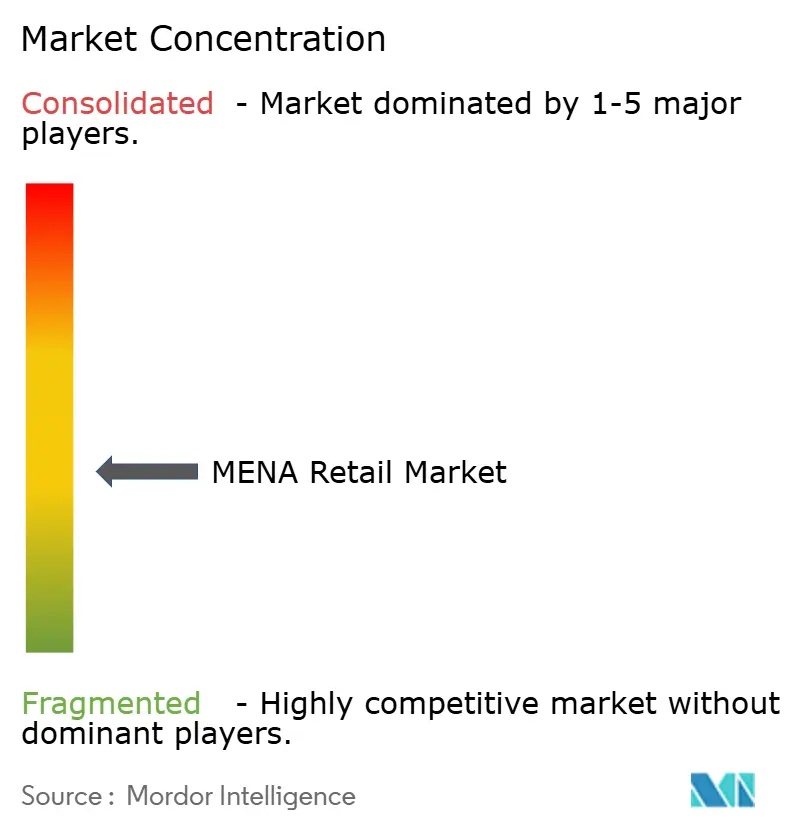

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail MENA par Mordor Intelligence

La taille du marché du commerce de détail MENA devrait progresser de 920 milliards USD en 2025 et 1 000 milliards USD en 2026 à 1 310 milliards USD d'ici 2031, enregistrant un TCAC de 5,67 % entre 2026 et 2031.

Le marché du commerce de détail MENA entre désormais dans une phase de volumes plus élevés, 2026 marquant la première année au cours de laquelle les dépenses de détail régionales agrégées dépassent 1 000 milliards USD. Cette évolution est soutenue par la poursuite du développement des réseaux de commerce de détail formels, une consommation urbaine plus soutenue et une participation numérique plus profonde dans les économies du CCG comme dans les grandes villes d'Afrique du Nord. Le marché du commerce de détail MENA bénéficie également d'une large base de consommateurs qui reste jeune, plus sensible aux marques et de plus en plus ouverte aux formats modernes combinant commodité, assortiment et accès numérique. Le comportement concurrentiel devient davantage axé sur l'échelle, les grands opérateurs ayant recours aux acquisitions, à l'expansion des points de vente, à l'innovation de format et à l'investissement omnicanal pour défendre le trafic et accroître l'effet de levier opérationnel. Le marché du commerce de détail MENA est encore confronté à des frictions significatives liées à la volatilité logistique et à une formalisation inégale des canaux, mais ces pressions creusent également l'écart entre les détaillants bien capitalisés et les opérateurs plus modestes.[1]Service agricole étranger du Département de l'agriculture des États-Unis, "Retail Foods Annual, Saudi Arabia, SA2025-0015," USDA GAIN, apps.fas.usda.gov

Principaux enseignements du rapport

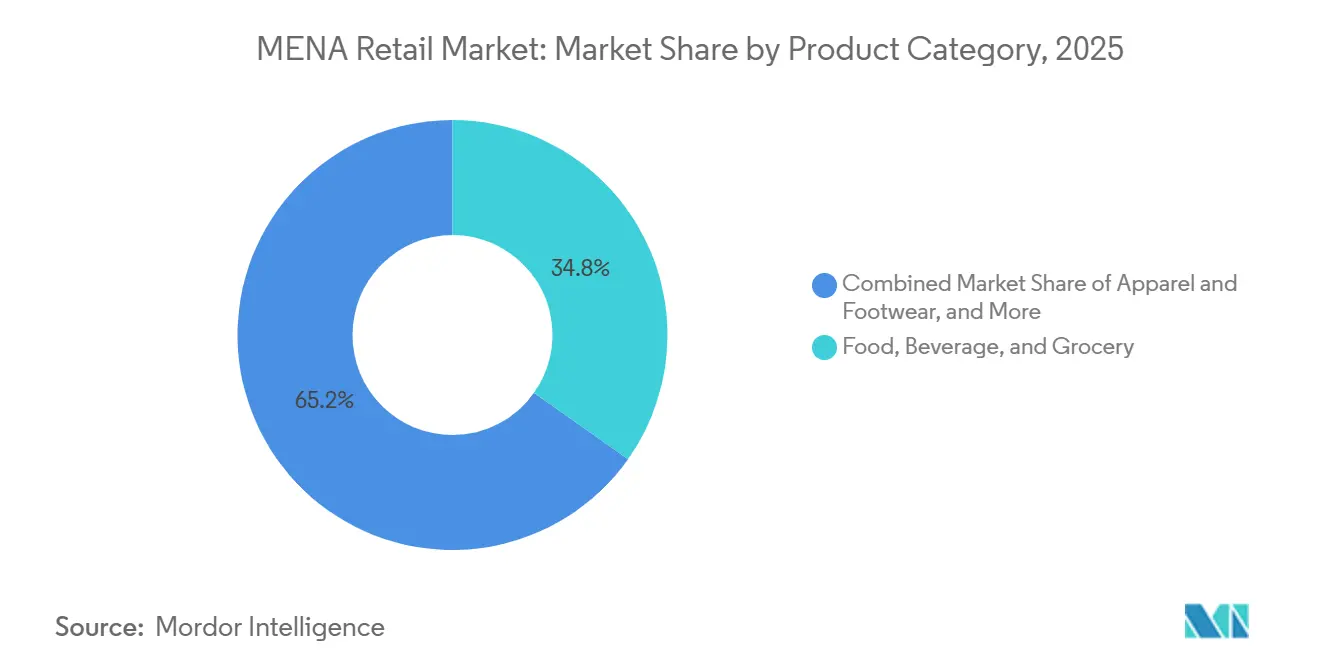

- Par catégorie de produits, l'alimentation, les boissons et l'épicerie ont dominé avec une part de revenus de 34,81 % en 2025, tandis que la beauté, les soins personnels et la santé devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par type de magasin, les hypermarchés et supermarchés ont représenté 30,94 % des revenus en 2025, tandis que le commerce électronique et la vente au détail en ligne ont enregistré le TCAC projeté le plus élevé à 6,92 % jusqu'en 2031.

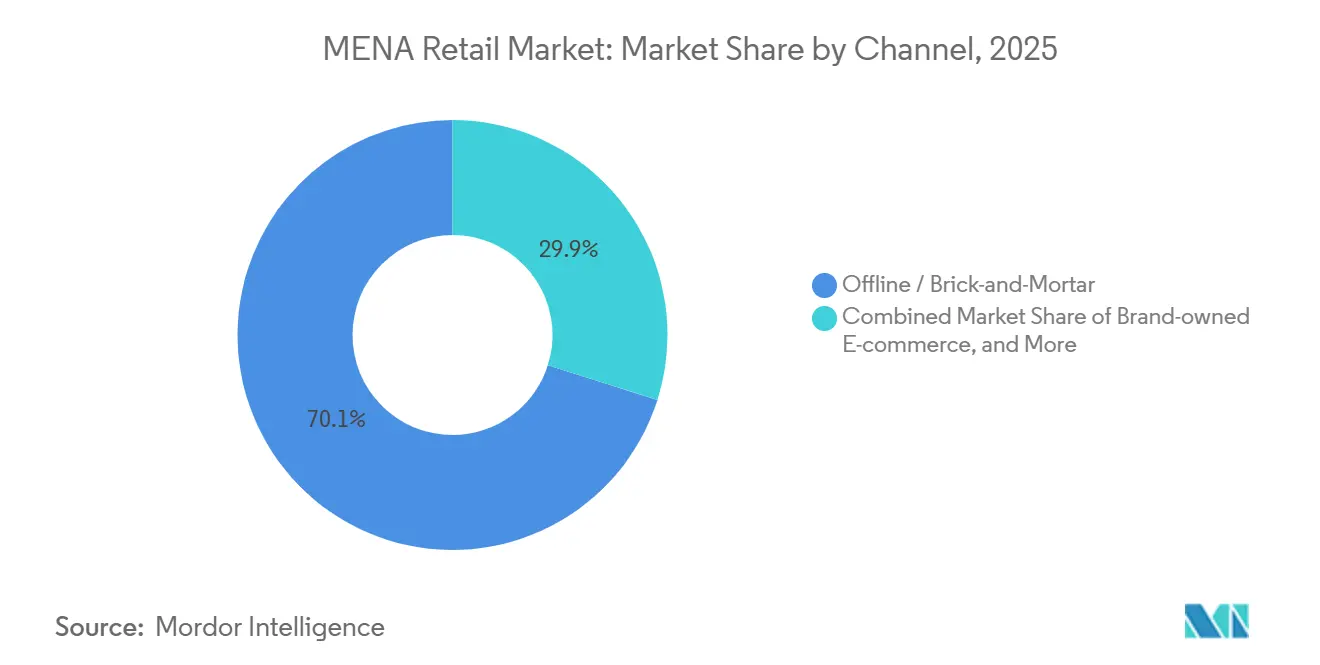

- Par canal, le commerce hors ligne et physique a représenté 70,12 % des revenus en 2025, tandis que le commerce rapide progresse à un TCAC de 7,57 % jusqu'en 2031.

- Par géographie, le CCG a représenté 62,64 % du marché du commerce de détail MENA en 2025, tandis que l'Afrique du Nord devrait afficher le TCAC le plus rapide à 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail MENA

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du commerce moderne organisé | +1.2% | Cœur du CCG, avec débordement vers l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Accélération de l'omnicanal et du commerce électronique | +1.0% | CCG en priorité, Égypte et Maroc en accélération | Moyen terme (2 à 4 ans) |

| Premiumisation portée par les jeunes et dépenses discrétionnaires | +0.8% | À l'échelle du CCG, corridors urbains d'Égypte en émergence | Long terme (≥ 4 ans) |

| Pics de demande liés au Ramadan et au tourisme religieux | +0.7% | Arabie Saoudite, CCG, MENA élargi lors des fenêtres saisonnières clés | Court terme (≤ 2 ans) |

| Activation du paiement différé hors ligne et des solutions de paiement locales | +0.6% | Arabie Saoudite, Émirats arabes unis, Koweït, Égypte en phase naissante | Court terme (≤ 2 ans) à moyen terme (2 à 4 ans) |

| Expansion rapide des plateformes de commerce rapide | +0.5% | Émirats arabes unis, Arabie Saoudite, zones métropolitaines d'Égypte en accélération | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce moderne organisé

L'expansion du commerce organisé demeure l'un des soutiens structurels les plus évidents du marché du commerce de détail MENA, car les opérateurs d'envergure continuent de bénéficier d'un meilleur approvisionnement, d'une plus grande capacité de conformité et d'une couverture de formats plus large. En Arabie Saoudite, le marché de la vente au détail alimentaire a dépassé 50 milliards USD en 2024, et les hypermarchés et supermarchés ont continué à renforcer leur position à mesure que les consommateurs se tournaient vers les produits alimentaires emballés, des assortiments plus larges et des environnements de vente au détail plus fiables. Le même rapport indique que les grandes enseignes telles que Panda, Othaim, Tamimi, BinDawood, LuLu et Carrefour exploitent déjà d'importants réseaux de magasins, ce qui leur confère une base d'expansion plus large que les petits points de vente traditionnels. À l'échelle du marché du commerce de détail MENA, cela est important car le commerce moderne n'ajoute pas seulement des mètres carrés, mais élève également les standards en matière de merchandising, de gestion des stocks et de régularité de l'approvisionnement. Cette évolution améliore l'économie du commerce de détail de marque, du développement de marques propres et de la distribution de produits frais dans les parties les plus formalisées de la région. Elle pousse également le centre de gravité concurrentiel vers les opérateurs capables de gérer à la fois la densité des points de vente et la discipline opérationnelle dans plusieurs pôles urbains.

Accélération de l'omnicanal et du commerce électronique

L'adoption de l'omnicanal devient un levier de croissance central pour le marché du commerce de détail MENA, le commerce numérique n'étant plus un canal secondaire réservé à quelques catégories. LuLu Retail a indiqué que ses ventes de commerce électronique ont progressé de 38,6 % au cours de l'exercice 2025. Dans le même temps, la moitié de son parc était activée pour le commerce électronique en fin d'année, ce qui indique que les grands détaillants régionaux intègrent l'exécution des commandes en ligne dans leurs réseaux physiques plutôt que de le traiter comme une activité distincte. Majid Al Futtaim a fait état d'une croissance de 20 % de ses revenus issus du commerce électronique et de 38 % de ceux issus du commerce rapide au cours de l'exercice 2025, indiquant un schéma similaire d'accélération numérique au sein des plateformes de vente au détail établies. Sur le marché du commerce de détail MENA, cette combinaison est importante car les acheteurs se déplacent de plus en plus entre la découverte sur mobile, le retrait en magasin, la livraison à domicile et le réapprovisionnement via application au sein d'une même relation de marque. L'exécution omnicanale consiste donc de moins en moins à ajouter un site web et de plus en plus à repenser l'assortiment, la tarification, l'exécution et la fidélité autour d'un parcours d'achat mixte. Les détaillants qui y parviennent sont susceptibles de défendre leur part de marché plus efficacement à mesure que le trafic numérique continue d'augmenter dans le CCG et s'approfondit progressivement en Afrique du Nord.

Premiumisation portée par les jeunes et dépenses discrétionnaires

La premiumisation portée par les jeunes élargit l'opportunité adressable au sein du marché du commerce de détail MENA, en particulier dans les catégories où l'identité, le bien-être et la commodité stimulent les achats répétés. La participation croissante des femmes saoudiennes au marché du travail soutient la demande de produits alimentaires emballés pratiques et à plus haute valeur ajoutée, de produits prêts à consommer et d'articles de soins personnels, l'USDA notant que les femmes représentaient 36 % de la main-d'œuvre dans le contexte récent du commerce de détail du pays. Le rapport annuel 2024 de Nahdi Medical a également montré que les formats de vente au détail axés sur la santé, la beauté et les soins gagnent en dynamisme, avec des revenus en ligne en hausse de 40 %, des ventes de marques propres dépassant 1,2 milliard SAR et des services de santé numérique continuant à se développer. Sur le marché du commerce de détail MENA, il en résulte un profil de consommateurs prêts à dépenser davantage dans certaines catégories tout en restant sensibles aux prix pour les produits de consommation courante. C'est pourquoi la beauté haut de gamme, le commerce de détail de santé, les produits liés au bien-être et les assortiments spécialisés sélectifs gagnent en importance plus rapidement que les seuls chiffres de consommation globaux ne le laisseraient supposer. Cela explique également pourquoi les grands détaillants cherchent à occuper les deux extrémités de l'échelle de valeur, en utilisant les marques propres pour les produits de première nécessité et un positionnement premium pour les articles discrétionnaires.[2]Autorité générale des statistiques, "Statistiques du marché du travail T4 2024," Royaume d'Arabie Saoudite, gastat.gov.sa

Pics de demande liés au Ramadan et au tourisme religieux

La demande saisonnière reste un moteur de performance majeur pour le marché du commerce de détail MENA, et le Ramadan continue de créer l'un des points de concentration annuels les plus forts en termes de trafic en magasin, d'expansion du panier moyen et d'activité promotionnelle. Le projet fourni indique que la saison de consommation du Ramadan 2026 en Arabie Saoudite a atteint 65 milliards SAR de dépenses totales, en hausse de 12 % par rapport au Ramadan 2025, soulignant la forte demande saisonnière du plus grand centre de consommation de la région. Pour les détaillants, cet effet va bien au-delà de l'alimentation, car les catégories cadeaux, habillement, beauté, électronique et restauration bénéficient également d'une fréquence d'achat plus élevée et de dépenses familiales plus importantes pendant les périodes de pointe. Le tourisme religieux renforce ce schéma en générant une demande récurrente de consommateurs dans les principaux corridors de vente au détail saoudiens, notamment là où le trafic de pèlerinage, les flux d'hospitalité et les dépenses de commodité se recoupent. Cela crée un effet calendaire fiable au sein du marché du commerce de détail MENA et récompense les opérateurs capables de préparer les stocks, les effectifs, les promotions et les fenêtres d'exécution bien avant les périodes de pointe. Cela soutient également la diversité des formats, car les supermarchés, les centres commerciaux, les pharmacies, les commerces spécialisés et les canaux numériques participent tous à la hausse saisonnière à travers différentes missions d'achat.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Chocs logistiques en mer Rouge et dépendance aux importations | -1.0% | À l'échelle du MENA, aigu en Afrique du Nord et sur les marchés du CCG dépendants des importations | Court terme (≤ 2 ans) à moyen terme (2 à 4 ans) |

| Commerce informel et infrastructure de dernier kilomètre inégale | -0.9% | Afrique du Nord en priorité, débordement vers les villes de second rang du CCG | Long terme (≥ 4 ans) |

| Boycotts motivés par des convictions et coûts de localisation | -0.7% | CCG, MENA élargi lors des périodes adjacentes aux conflits | Moyen terme (2 à 4 ans) |

| Pression sur les marges du commerce de détail liée aux tendances de remise | -0.5% | Commerce de détail organisé du CCG le plus exposé | Moyen terme (2 à 4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chocs logistiques en mer Rouge et dépendance aux importations

Les perturbations logistiques dans et autour des routes de la mer Rouge restent un frein significatif au marché du commerce de détail MENA, car une grande partie de l'assortiment de vente au détail de la région dépend encore de marchandises importées. Le projet fourni note que les délais de transit Asie-MENA ont été prolongés de 10 à 15 jours pendant les périodes de déroutement, exerçant une pression sur le fonds de roulement, le calendrier de réapprovisionnement et la planification des marchandises saisonnières. L'USDA note également que l'Arabie Saoudite dépend des importations pour jusqu'à 80 % de sa consommation alimentaire, ce qui illustre à quel point les principaux systèmes de vente au détail régionaux restent exposés aux coûts de fret, aux frictions commerciales et à la volatilité de l'approvisionnement extérieur. Sur le marché du commerce de détail MENA, cette exposition touche le plus durement les catégories sensibles au temps et à faibles marges, notamment les produits frais, la mode et l'électronique. Les détaillants disposant d'un meilleur approvisionnement local, de systèmes de planification plus solides ou d'un contrôle des marques propres sont donc mieux placés pour défendre leurs marges lorsque les conditions d'expédition se resserrent. Le frein est structurel plutôt que temporaire, car même de courtes périodes de perturbation peuvent affecter les coûts à l'arrivée, la disponibilité des stocks et le calendrier promotionnel dans plusieurs catégories de vente au détail à la fois.

Commerce informel et infrastructure de dernier kilomètre inégale

Le commerce informel reste une contrainte majeure sur le marché du commerce de détail MENA en Afrique du Nord, où le commerce organisé est encore en concurrence avec des canaux traditionnels et semi-formels profondément enracinés. Le projet fourni souligne que l'activité économique informelle reste importante dans les principales économies d'Afrique du Nord, ce qui explique pourquoi la pénétration du commerce moderne n'augmente pas aussi rapidement que les plans d'ouverture de magasins pourraient le laisser supposer. La logistique de dernier kilomètre inégale, la faible couverture de la chaîne du froid en dehors des grandes villes et l'économie de livraison incohérente dans les zones urbaines de second rang renforcent ce défi. Sur le marché du commerce de détail MENA, il en résulte une courbe de formalisation plus lente, car les détaillants doivent construire simultanément la confiance, la logistique et l'accessibilité financière plutôt que de s'appuyer uniquement sur le déploiement de formats. Les documents de la Banque mondiale dans les références fournies soutiennent également le point plus large selon lequel la qualité des infrastructures et les conditions institutionnelles restent inégales dans la région. Cela signifie que l'opportunité adressable est importante, mais que l'exécution à grande échelle en dehors des villes les mieux desservies est encore plus difficile que les chiffres de population globaux ne le laisseraient entendre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les produits de base en tête, les soins de santé remodèlent la composition des revenus

L'alimentation, les boissons et l'épicerie ont représenté 34,81 % de la part du marché du commerce de détail MENA en 2025, confirmant que les produits de base ancrent toujours le volume et le trafic dans la région. Cette position de leader reflète la nature non discrétionnaire de la demande alimentaire, le rôle des achats saisonniers pendant le Ramadan et la diffusion continue des supermarchés et hypermarchés dans les villes du CCG et d'Afrique du Nord. Dans le secteur du commerce de détail MENA, l'épicerie bénéficie également d'une fréquence d'achat répétée, ce qui en fait la catégorie de base autour de laquelle les détaillants construisent la fidélité, la vente croisée et la pertinence de proximité. L'électronique grand public et les appareils électroménagers continuent de jouer un rôle stable sur le marché du commerce de détail MENA, soutenus par l'expansion du parc immobilier, la formation de nouveaux ménages et la demande continue des populations expatriées dans le Golfe. L'habillement et la chaussure restent également importants car les données démographiques à forte proportion de jeunes, les dépenses liées aux occasions et le trafic dans les centres commerciaux soutiennent encore le renouvellement des catégories dans les grands centres urbains. Même lorsque les canaux numériques croissent plus vite, l'épicerie reste la catégorie qui relie le plus souvent les visites en magasin, la demande de livraison et le comportement de constitution du panier sur l'ensemble du marché du commerce de détail MENA.

La beauté, les soins personnels et la santé devraient croître à un TCAC de 6,73 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de produits du marché du commerce de détail MENA. Cela reflète une demande croissante de dépenses liées au bien-être, une participation plus forte des femmes au marché du travail et une évolution plus large vers la santé, les soins personnels et la commodité. Le rapport annuel 2024 de Nahdi a montré que les ventes de marques propres ont dépassé 1,2 milliard SAR, les revenus en ligne ont progressé de 40 % et l'activité de services liés à la santé s'est fortement développée, soulignant comment le commerce de détail de santé devient une plateforme commerciale plus intégrée plutôt qu'un simple format de pharmacie. Dans le secteur du commerce de détail MENA, cette évolution est importante car elle attire les dépenses vers des catégories à plus haute valeur ajoutée combinant produits, conseils, services numériques et relations clients récurrentes. L'entretien de la maison, la décoration intérieure et le mobilier continuent de bénéficier du développement résidentiel et de la formation de nouveaux ménages urbains. Dans le même temps, les jouets, loisirs et articles de divertissement restent plus modestes mais plus pertinents à mesure que les dépenses de divertissement familial s'élargissent. L'évolution de catégorie la moins visible est le rôle croissant des marques contrôlées par les détaillants, car les marques propres peuvent améliorer simultanément les marges et la fidélisation des clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de magasin : les hypermarchés ancrent le volume, les canaux numériques accélèrent les gains de parts

Les hypermarchés et supermarchés ont représenté 30,94 % du marché du commerce de détail MENA en 2025, indiquant que le commerce moderne en grand format ancre toujours la base de volume de la région. Ces magasins restent importants car ils combinent les achats essentiels, un large assortiment, une visibilité promotionnelle et des missions d'achat familiales en un seul déplacement. L'analyse saoudienne de la vente au détail de l'USDA a également noté que les hypermarchés et supermarchés dominent de plus en plus le commerce alimentaire traditionnel, les principales enseignes opérant déjà à une échelle significative dans tout le pays. Sur le marché du commerce de détail MENA, les grands formats fonctionnent également comme des actifs d'exécution, car les détaillants les utilisent de plus en plus pour soutenir la livraison, le retrait en magasin et le réapprovisionnement via application. Cela confère aux hypermarchés et supermarchés une pertinence qui va au-delà de la seule surface de vente. Leur défi n'est pas la demande, mais la nécessité de maintenir des standards d'expérience, d'assortiment et de service suffisamment élevés pour défendre le trafic face à des alternatives numériques plus rapides.

Le commerce électronique et la vente au détail en ligne sont les types de magasins à la croissance la plus rapide, avec un TCAC de 6,92 % jusqu'en 2031, confirmant à quelle vitesse la participation numérique s'approfondit sur le marché du commerce de détail MENA. LuLu a fait état d'une croissance du commerce électronique de 38,6 % au cours de l'exercice 2025. En comparaison, Majid Al Futtaim a fait état d'une croissance de 20 % de ses revenus issus du commerce électronique au cours de la même année, ce qui montre que l'échelle numérique devient déjà significative pour les opérateurs leaders. Les commerces de proximité évoluent également dans le secteur du commerce de détail MENA, car les consommateurs urbains accordent de plus en plus de valeur à un accès plus rapide, à la proximité et à des assortiments orientés mission plutôt qu'aux seuls grands approvisionnements hebdomadaires. Les magasins discount et les formats de vente en gros semblent sous-pénétrés par rapport aux besoins des ménages soucieux de la valeur, tandis que les commerces spécialisés continuent de bénéficier des dépenses premium en beauté, santé et style de vie. Les grands magasins semblent plus exposés, car ils font face à la pression des enseignes spécialisées ciblées et des alternatives axées sur le numérique. La composition des types de magasins s'élargit donc, mais les meilleures performances sont généralement celles qui s'alignent sur des missions d'achat claires et offrent une meilleure exécution.

Par canal : le hors ligne conserve la majorité, le commerce rapide donne le rythme

Le commerce hors ligne et physique a représenté 70,12 % du marché du commerce de détail MENA en valeur en 2025, ce qui confirme que le commerce de détail physique reste le principal canal de dépenses dans la région. Le commerce en magasin reste important car les clients continuent d'apprécier l'inspection des produits, l'achat immédiat, les habitudes d'achat familiales et le rôle social des centres commerciaux et du commerce de proximité. Sur le marché du commerce de détail MENA, le commerce de détail hors ligne n'est pas supplanté ; il est plutôt remodelé par des formats davantage axés sur la commodité, une meilleure intégration des applications et des attentes plus fortes en matière de service et de livraison. Le commerce électronique de marque et le commerce électronique via place de marché se développent tous deux à mesure que les détaillants cherchent à maintenir un accès direct aux clients tout en tirant parti des grandes plateformes pour la portée et le trafic. Cet équilibre est important dans les catégories où la fidélité, la tarification et la rapidité de livraison influencent toutes l'achat répété. Cela explique également pourquoi le commerce de détail physique continue de détenir une part majoritaire même si les canaux numériques se développent plus rapidement.

Le commerce rapide devrait croître à un TCAC de 7,57 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché du commerce de détail MENA. La dynamique du canal reflète une évolution vers des missions d'achat urgentes et axées sur la commodité, notamment pour les compléments d'épicerie, les produits de santé et les produits ménagers essentiels. Les résultats de l'exercice 2025 de Majid Al Futtaim, qui ont montré une croissance du commerce rapide de 38 %, soutiennent l'idée que l'exécution rapide passe d'un service de niche à un comportement de consommation plus établi dans la région. Le commerce social attire également l'attention car la découverte de produits, la promotion et les parcours de transaction sont de plus en plus étroitement liés dans les environnements axés sur le mobile. La composition des canaux au sein du marché du commerce de détail MENA s'élargit donc, mais la rapidité, la commodité et la confiance numérique deviennent plus centrales pour capter les dépenses supplémentaires. À terme, cela pourrait déplacer davantage de valeur vers les détaillants qui contrôlent les données clients, la livraison du dernier kilomètre et l'engagement via application, plutôt que le seul espace physique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le CCG a représenté 62,64 % de la part du marché du commerce de détail MENA en 2025, conservant sa position de cœur commercial incontesté de la région. L'Arabie Saoudite et les Émirats arabes unis restent les deux moteurs de cette position, car les deux marchés combinent un commerce de détail formel plus profond, une adoption numérique plus élevée et des investissements plus actifs de la part des principaux groupes de vente au détail. En Arabie Saoudite, l'USDA a estimé le marché de la vente au détail alimentaire à plus de 50 milliards USD en 2024, tandis que les principales chaînes de supermarchés et d'hypermarchés ont continué à étendre leur portée, renforçant l'avantage d'échelle du pays dans le commerce de détail essentiel. USDA FAS. Le projet fourni note également que les dépenses du Ramadan 2026 en Arabie Saoudite ont atteint 65 milliards SAR, soulignant à quel point la demande de pointe peut être concentrée sur le plus grand marché de la région. Les Émirats arabes unis complètent l'Arabie Saoudite avec une structure omnicanale plus mature et une concentration d'opérateurs à haute capacité qui investissent déjà dans une exécution plus rapide, la fidélité et l'innovation de format. Ensemble, ces deux marchés donnent au marché du commerce de détail MENA une base solide en termes d'échelle, d'exécution numérique et de densité du commerce moderne.

Les Émirats arabes unis restent le modèle le plus avancé de la région pour l'exécution intégrée du commerce de détail, et les résultats de l'exercice 2025 de Majid Al Futtaim aident à expliquer pourquoi. La société a déclaré 35,9 milliards AED de revenus, 5,1 milliards AED d'EBITDA, une croissance de 20 % des revenus issus du commerce électronique et une croissance de 38 % du commerce rapide, indiquant que le commerce de détail numérique et physique fonctionne désormais comme un système lié plutôt que comme des canaux séparés. Les résultats de l'exercice 2025 de LuLu indiquent le même schéma régional, avec 7,9 milliards USD de revenus, 20 nouveaux magasins ouverts en 2025 et un pipeline d'ouverture de 50 magasins prévu pour 2026 à 2028 dans le CCG. Le Koweït, Oman et Bahreïn continuent de fonctionner comme la prochaine couche d'expansion du commerce de détail organisé, où la densité du réseau s'améliore et où les grands opérateurs régionaux voient encore de la place pour une croissance portée par les magasins. Cela maintient le CCG au centre du marché du commerce de détail MENA non seulement en raison de la demande actuelle, mais aussi parce qu'il reste le principal terrain d'essai pour les nouveaux formats, les outils numériques et les modèles clients axés sur la fidélité. Les grands groupes cotés et familiaux de la région façonnent donc des standards qui pourraient ultérieurement se diffuser vers les marchés MENA adjacents.

L'Afrique du Nord est le cluster régional à la croissance la plus rapide sur le marché du commerce de détail MENA, avec un TCAC prévu de 6,12 % jusqu'en 2031. Son opportunité reste fortement axée sur le volume, car l'échelle de la population, la croissance urbaine et la faible pénétration du commerce de détail formel créent encore une longue piste pour les formats organisés. Dans le même temps, le marché du commerce de détail MENA ne se développe pas de manière uniforme en Afrique du Nord, car le commerce informel, des systèmes de dernier kilomètre plus faibles et un pouvoir d'achat plus faible continuent d'affecter le rythme de formalisation des canaux. Le Maroc se distingue par une dynamique de commerce de détail organisé plus forte et une activité de consolidation croissante, tandis que l'Égypte reste structurellement attractive en raison de sa grande population et de sa large base de demande en épicerie. La voie vers une convergence avec la pénétration du commerce de détail de style CCG sera probablement progressive, car les infrastructures physiques, la qualité logistique et l'accessibilité financière des consommateurs doivent s'améliorer ensemble. Cela signifie que l'Afrique du Nord est susceptible de rester le côté à la croissance la plus rapide du marché du commerce de détail MENA. Néanmoins, elle ne s'alignera pas nécessairement sur les économies opérationnelles du CCG au cours de l'horizon de prévision actuel.[3]Administration du commerce international, "Arabie Saoudite - Guide commercial par pays : Commerce de détail et commerce électronique," Département du commerce des États-Unis, trade.gov

Paysage concurrentiel

Le marché du commerce de détail MENA présente une structure concurrentielle à deux vitesses, avec une consolidation portée par l'échelle dans le CCG et une configuration plus fragmentée en Afrique du Nord. Les grands opérateurs se font de plus en plus concurrence par la densité des points de vente, l'exécution numérique, les systèmes de fidélité, l'intégration verticale et l'étendue du portefeuille plutôt que par la seule notoriété de la marque. L'acquisition par Al-Futtaim en septembre 2025 d'une participation de 49,95 % dans Cenomi Retail pour 2,52 milliards SAR, assortie d'une facilité de prêt aux actionnaires de 1,35 milliard SAR, est l'un des exemples les plus marquants de cette orientation. Cette transaction est importante car elle associe la solidité financière, la portée locale dans le commerce de détail et la capacité numérique future en une seule structure. Elle montre également que le marché du commerce de détail MENA n'est plus défini uniquement par l'expansion organique, car les grands acteurs sont désormais prêts à recourir à des transactions stratégiques pour accélérer leur positionnement. Même là où le marché reste fragmenté, la direction de l'évolution est clairement vers plus d'échelle et plus de formalisation.

Majid Al Futtaim reste l'un des exemples les plus clairs de concurrence commerciale adossée à des actifs sur le marché du commerce de détail MENA. Ses résultats de l'exercice 2025 ont montré 35,9 milliards AED de revenus, 3,6 milliards AED de bénéfice net, un taux d'occupation des centres commerciaux supérieur à 98 %, une croissance des revenus issus du commerce électronique de 20 % et une croissance du commerce rapide de 38 % MAJID AL FUTTAIM. La société a également lancé HyperMax à Oman, Bahreïn et au Koweït, lancé SAVA aux Émirats arabes unis et s'est engagée à investir 5 milliards AED dans la transformation du Mall of the Emirates, ce qui montre comment les acteurs leaders se développent à la fois par de nouveaux formats de vente au détail et par des actifs de destination de meilleure qualité. LuLu suit une logique régionale similaire, avec un chiffre d'affaires de l'exercice 2025 de 7,9 milliards USD, 20 nouveaux magasins ouverts en 2025, une forte croissance du commerce électronique et un pipeline de 50 magasins dans le CCG pour 2026 à 2028. Ces exemples montrent que le marché du commerce de détail MENA récompense de plus en plus les opérateurs capables de développer leur présence physique tout en améliorant l'utilisation des données, la rapidité d'exécution et l'économie de la fidélité. Le leadership dans le commerce de détail se construit donc par des modèles opérationnels intégrés plutôt que par le seul nombre de magasins.

Le commerce de détail de santé et de bien-être devient également plus concurrentiel sur le marché du commerce de détail MENA, et Nahdi en offre un exemple clair. Le rapport annuel 2024 de Nahdi a montré 1 181 magasins en Arabie Saoudite et aux Émirats arabes unis, 10 nouvelles pharmacies aux Émirats arabes unis ouvertes en 2024, 4 nouvelles polycliniques ouvertes, des revenus en ligne en hausse de 40 % à 2 milliards SAR et le lancement de ses premiers produits médicaux sous marque propre. Au premier trimestre 2026, Nahdi a fait état d'une croissance des revenus de 6,1 %, d'une croissance de l'activité de santé de 34,8 % et d'une croissance de l'expansion régionale de 31,8 %, ce qui confirme que le commerce de détail de santé s'élargit au-delà des ventes pharmaceutiques de base. Cela crée un champ concurrentiel plus large au sein du marché du commerce de détail MENA, où les pharmacies, les chaînes de beauté, les opérateurs d'épicerie et les plateformes numériques se recoupent de plus en plus sur les dépenses liées au bien-être. Les entreprises les plus performantes seront probablement celles qui combinent confiance, demande récurrente, données et intégration de services d'une manière que les opérateurs plus petits à format unique ne peuvent pas égaler. C'est pourquoi la concurrence s'intensifie même si le marché reste régionalement diversifié et structurellement fragmenté.

Leaders du secteur du commerce de détail MENA

Majid Al Futtaim

LuLu Retail Holdings

Landmark Group

Abdullah Al Othaim Markets

BinDawood Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Dubai South a signé un accord majeur avec le conglomérat de commerce de détail et de style de vie Majid Al Futtaim pour développer une communauté mixte à usage mixte d'une valeur de 62 milliards AED (16,88 milliards USD). S'étendant sur 22 millions de pieds carrés, le développement sera stratégiquement situé à proximité de l'aéroport international Al Maktoum. Élément crucial pour le secteur du commerce de détail, le projet sera ancré par un immense centre commercial ultramoderne conçu pour servir de destination de premier plan pour le divertissement et le style de vie de la population croissante de Dubai South.

- Mai 2026 : Alshaya Group a signé un accord majeur avec le promoteur immobilier koweïtien Mabanee. Dans le cadre du contrat, Alshaya ouvrira plus de 20 magasins couvrant une surface locative de plus de 10 000 mètres carrés au futur Aventura Mall au Koweït (dont l'ouverture est prévue au troisième trimestre 2026). Cette empreinte massive introduira des marques mondiales telles que H&M, Victoria's Secret et Starbucks, tout en facilitant les débuts régionaux très attendus d'Ulta Beauty et de Primark.

- Octobre 2025 : Apparel Group a signé un partenariat stratégique avec Arabian Alesaar Group pour étendre son empreinte dans le Royaume d'Arabie Saoudite. L'accord sécurise plus de 9 000 mètres carrés d'espace de vente au détail au sein du Al Shubaily Grand Mall à Riyad pour lancer simultanément 24 marques internationales. Ce lancement massif introduit des poids lourds mondiaux tels que Calvin Klein, Tommy Hilfiger, Skechers et Levi's dans cette nouvelle destination, s'alignant directement sur les objectifs Vision 2030 du Royaume visant à dynamiser l'économie nationale du style de vie et du commerce de détail.

- Septembre 2025 : Al-Futtaim a finalisé l'acquisition d'une participation de 49,95 % dans Cenomi Retail pour 2,52 milliards SAR (0,67 milliard USD) et a également accordé une facilité de prêt aux actionnaires de 1,35 milliard SAR (0,36 milliard USD) pour soutenir le renforcement du bilan et l'expansion future.

Périmètre du rapport sur le marché du commerce de détail MENA

| Alimentation, boissons et épicerie |

| Habillement et chaussure |

| Beauté, soins personnels et santé |

| Électronique grand public et appareils électroménagers |

| Entretien de la maison, décoration intérieure et mobilier |

| Jouets, loisirs et articles de divertissement |

| Hypermarchés et supermarchés |

| Commerces de proximité |

| Commerces spécialisés |

| Grands magasins |

| Magasins discount et vente en gros |

| Commerce électronique et vente au détail en ligne |

| Commerce hors ligne / physique |

| Commerce électronique de marque |

| Commerce électronique via place de marché |

| Commerce social |

| Commerce rapide |

| CCG | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Afrique du Nord |

| Par catégorie de produits | Alimentation, boissons et épicerie | |

| Habillement et chaussure | ||

| Beauté, soins personnels et santé | ||

| Électronique grand public et appareils électroménagers | ||

| Entretien de la maison, décoration intérieure et mobilier | ||

| Jouets, loisirs et articles de divertissement | ||

| Par type de magasin | Hypermarchés et supermarchés | |

| Commerces de proximité | ||

| Commerces spécialisés | ||

| Grands magasins | ||

| Magasins discount et vente en gros | ||

| Commerce électronique et vente au détail en ligne | ||

| Par canal | Commerce hors ligne / physique | |

| Commerce électronique de marque | ||

| Commerce électronique via place de marché | ||

| Commerce social | ||

| Commerce rapide | ||

| Par géographie | CCG | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Afrique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du commerce de détail MENA ?

Le marché du commerce de détail MENA était évalué à 920 milliards USD en 2025 et est estimé à 1 000 milliards USD en 2026, avec une valeur prévisionnelle atteignant 1 310 milliards USD d'ici 2031.

Quelle catégorie de produits domine la demande de commerce de détail régionale ?

L'alimentation, les boissons et l'épicerie ont dominé avec une part de 34,81 % en 2025, reflétant le rôle de la demande essentielle, la fréquence d'achat répétée et la large distribution du commerce moderne.

Quel format de vente au détail se développe le plus rapidement dans le MENA ?

Par type de magasin, le commerce électronique et la vente au détail en ligne devraient croître le plus rapidement à un TCAC de 6,92 % jusqu'en 2031, tandis que le commerce rapide mène tous les canaux à un TCAC de 7,57 %.

Pourquoi le CCG domine-t-il les performances du commerce de détail régional ?

Le CCG a représenté 62,64 % des revenus régionaux de 2025 car l'Arabie Saoudite et les Émirats arabes unis combinent une plus grande profondeur du commerce de détail formel, des opérateurs d'envergure et une exécution omnicanale plus avancée.

Quelles sont les principales contraintes à la croissance du commerce de détail MENA ?

Les principales limites restent la dépendance aux importations et les perturbations logistiques, le commerce informel en Afrique du Nord, les coûts de localisation lors des évolutions portées par les sentiments, et le resserrement des marges dû à la concurrence par les remises.

Comment les principaux détaillants font-ils évoluer leur stratégie dans le MENA ?

Les grands opérateurs ont recours aux acquisitions, aux nouveaux formats de magasins, aux systèmes de fidélité, aux marques propres, au commerce électronique et à l'intégration de services pour défendre leurs parts de marché et améliorer l'effet de levier opérationnel dans la région.

Dernière mise à jour de la page le: