Taille et part du marché du commerce de détail au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 163.44 Milliards de dollars |

| Taille du Marché (2026) | 171.40 Milliards de dollars |

| Taille du Marché (2031) | 217.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail au Vietnam par Mordor Intelligence

La taille du marché du commerce de détail au Vietnam devrait passer de 163,44 milliards USD en 2025 et 171,40 milliards USD en 2026 à 217,44 milliards USD d'ici 2031, enregistrant un TCAC de 4,87 % entre 2026 et 2031.

L'expansion en 2026 reflète une phase de consolidation après le rebond post-pandémique et indique que la croissance passe du volume à la valeur, les centres urbains approchant la saturation et les enseignes privilégiant la défense des marges. Les orientations politiques officielles visent une croissance plus rapide d'ici 2030, mais les performances réelles restent en deçà des ambitions, les détaillants équilibrant expansion, rentabilité et modernisation de la chaîne d'approvisionnement. La composition des canaux continue d'évoluer à mesure que le commerce social et les modèles hybrides se développent, tandis que l'obligation de facturation électronique soutient les paiements numériques et la formalisation des petits commerçants. Les choix de formats s'orientent vers des surfaces de proximité adaptées à la vie urbaine dense et aux achats rapides, et les investissements logistiques constituent la base d'un assortiment de produits frais plus large et d'une exécution de meilleure qualité.

Principaux enseignements du rapport

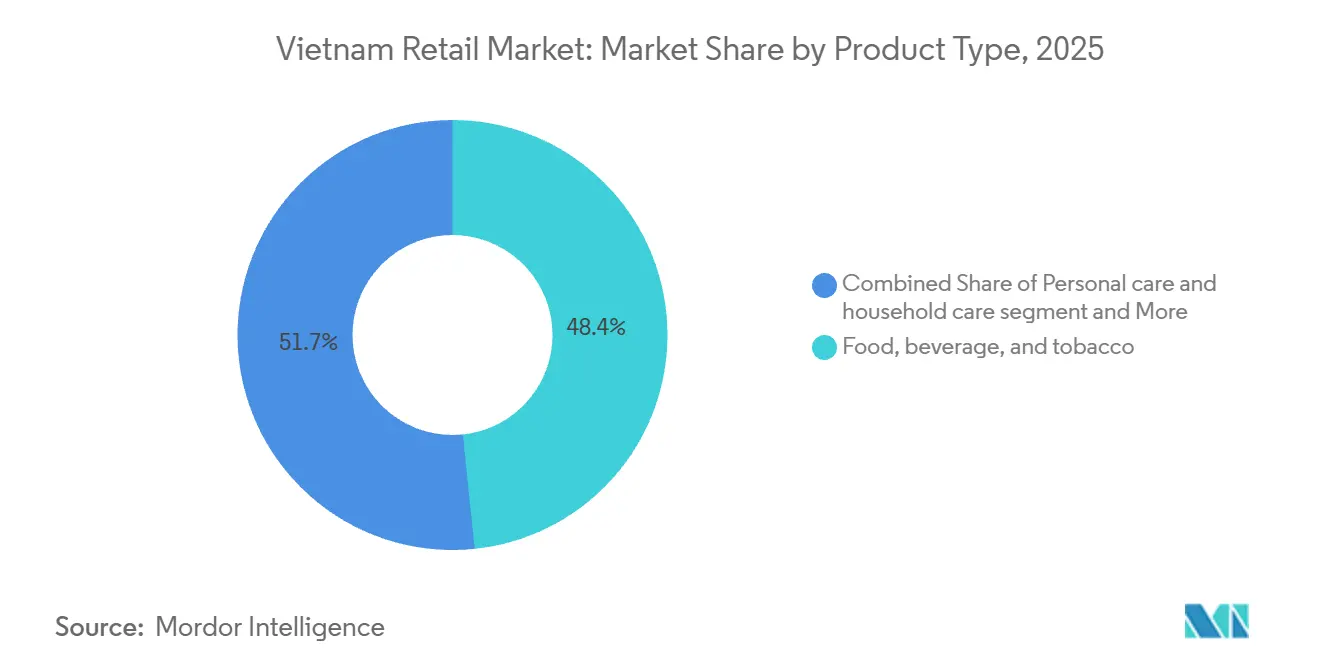

- Par type de produit, les produits alimentaires, boissons et tabac ont capté 48,35 % de la part du marché du commerce de détail au Vietnam en 2025, tandis que les soins personnels et ménagers devraient croître à un TCAC de 6,46 % jusqu'en 2031.

- Par canal de distribution, les commerces de proximité traditionnels ont capté 59,35 % de la part du marché du commerce de détail au Vietnam en 2025, tandis que le commerce électronique et les modèles hybrides ont enregistré un TCAC projeté de 5,75 % pour la période 2026-2031.

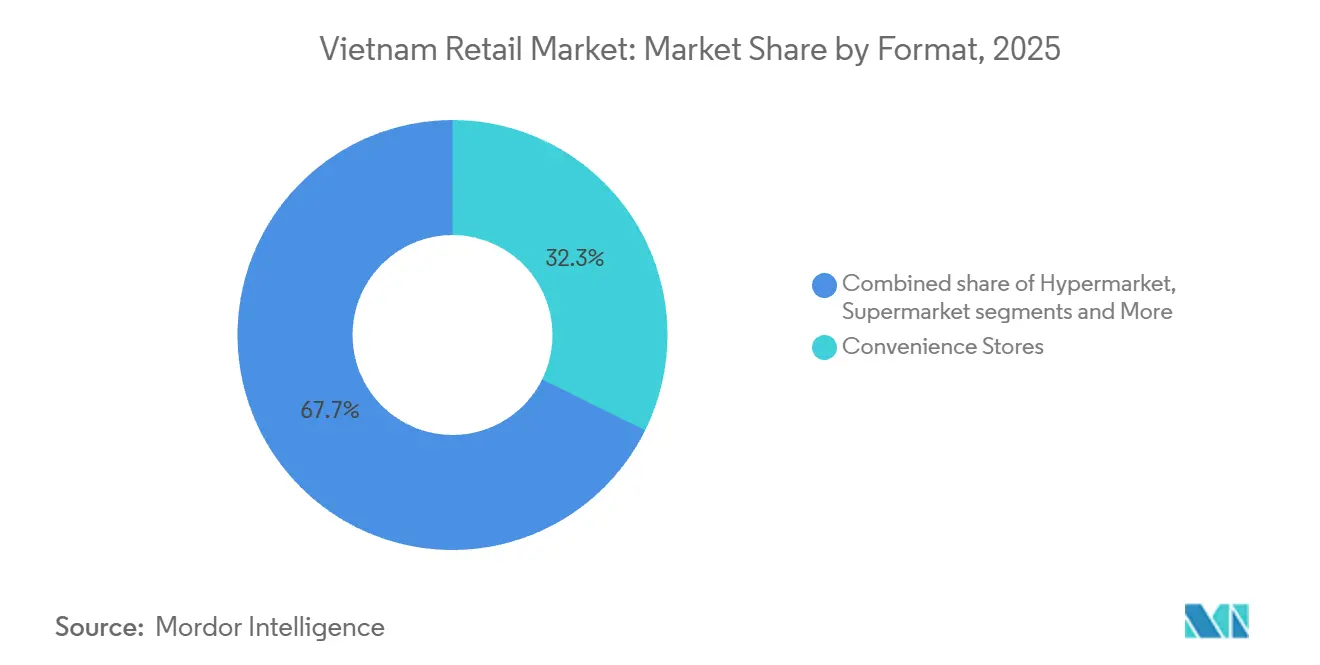

- Par format, les supérettes ont représenté une part de 32,32 % en 2025 et devraient croître à un TCAC de 6,35 % jusqu'en 2031, illustrant comment le commerce de proximité ancre la taille du marché du commerce de détail au Vietnam et accélère les occasions d'achat de produits de première nécessité au-delà des supermarchés et des hypermarchés.

- Par zone géographique, les régions du Centre et des Hauts Plateaux du Centre représentaient environ un quart de la valeur nationale du commerce de détail en 2025, et les provinces du delta du Mékong ont enregistré une croissance significative des ventes au détail en 2024, ce qui illustre la distribution régionale de la taille du marché du commerce de détail au Vietnam au-delà des deux principales métropoles.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail au Vietnam

Analyse de l'impact des moteurs*

| MOTEUR | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne | +1.2% | National, concentré à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Expansion de la pénétration de l'épicerie urbaine au-delà des villes de premier rang | +1.5% | Ceinture industrielle du Nord, incluant Haï Phong et Quang Ninh, Mékong | Long terme (≥ 4 ans) |

| Accélération de la logistique de chaîne du froid du dernier kilomètre | +0.8% | National, avec des gains précoces à Long An, Dong Naï et Can Tho | Moyen terme (2-4 ans) |

| Régime obligatoire de facturation électronique améliorant la conformité fiscale | +0.6% | National, application plus stricte à Hô-Chi-Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Adoption croissante du commerce en direct sur les réseaux sociaux | +0.9% | National, avec une forte présence de la génération Z et des millennials dans les centres urbains | Court terme (≤ 2 ans) |

| Importations parallèles transfrontalières érodant l'assortiment local | +0.5% | Provinces frontalières (Lang Son, Lao Cai), grands marchés urbains dont Hô-Chi-Minh-Ville et Hanoï | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne

La cohorte à revenus intermédiaires du Vietnam s'est élargie en 2025, orientant les dépenses vers les aliments de commodité emballés, les marques de soins personnels importées et les solutions prêtes à consommer qui affichent des prix supérieurs aux formats traditionnels. Cette tendance a soutenu les trajectoires des marques propres, les détaillants utilisant les marges des marques de distributeur pour compenser la hausse des loyers et des coûts de main-d'œuvre tout en maintenant des prix attractifs pour les acheteurs soucieux de la valeur. Ce phénomène est le plus marqué à Hô-Chi-Minh-Ville et à Hanoï, où le seuil d'adoption du commerce de détail moderne a baissé et a élargi la base des ménages qui fréquentent régulièrement les enseignes et les centres commerciaux. Les catégories discrétionnaires comme l'habillement et la chaussure ont capté une part croissante du budget des ménages, tandis que les dépenses alimentaires de base se sont modérées à mesure que les ménages diversifiaient leur consommation vers des alternatives emballées et premium. Les opérateurs de centres commerciaux étrangers en ont profité en créant des zones spécialisées premium dans leurs nouveaux centres phares, Lotte Mall West Lake Hanoï ayant enregistré un fort trafic et de bonnes ventes au cours de ses 15 premiers mois, attirant des marques internationales de beauté et de mode sur la scène du commerce de détail de la capitale.[1] KEDGLOBAL.COM https://www.kedglobal.com/retail/newsView/ked202509160001.

Expansion de la pénétration de l'épicerie urbaine au-delà des villes de premier rang

Les villes de deuxième et troisième rang comme Haï Phong, Quang Ninh, Can Tho et Da Nang ont affiché une croissance des ventes au détail en 2024 plus rapide que Hô-Chi-Minh-Ville, ouvrant des espaces pour que les formats d'épicerie moderne développent leurs réseaux au-delà des centres métropolitains saturés. Bach Hoa Xanh de Mobile World a atteint la rentabilité au niveau de l'entreprise en 2024 et cible des centaines de nouveaux magasins d'épicerie axés sur le Centre Vietnam, la direction cherchant à équilibrer la densité du réseau dans le sud avec l'expansion vers des provinces sous-pénétrées. L'amélioration des liaisons de transport a réduit les délais de trajet et les coûts logistiques dans le Mékong, améliorant l'accès des consommateurs aux grandes surfaces tout en offrant aux fournisseurs de meilleures routes vers les centres de distribution. Le pipeline de projets de Central Retail pour de nouveaux centres commerciaux à Hung Yen et Yen Bai soutient la poussée vers le couloir nord, qui a connu une croissance du commerce de détail plus rapide liée à l'expansion industrielle et aux afflux de travailleurs.[2]CENTRALRETAIL.COM https://www.centralretail.com/en/newsroom/news-and-activities/994/central-retail-posts-q1-2025-revenue-of-69280-million-baht-profit-of-2337-million-baht-gearing-up-for-bold-growth-across-local-and-global-markets. Les chaînes de pharmacies ont également validé le modèle multi-format dans les villes secondaires, Long Chau ayant étendu sa couverture à toutes les provinces et utilisé les services de santé pour générer un trafic récurrent en magasin et des activités de vente croisée.

Accélération de la logistique de chaîne du froid du dernier kilomètre

Le développement des capacités de stockage frigorifique et de distribution est essentiel pour améliorer la part des produits frais et réduire les pertes, et une série d'investissements d'entreprises depuis 2024 témoigne d'améliorations continues dans les nœuds proches des zones industrielles du sud. LOTTE Global Logistics a commencé la construction à Dong Naï d'une installation frigorifique dédiée dont l'ouverture est prévue en 2026, et Nichirei TBA Logistics a lancé un nouveau entrepôt frigorifique à Long An pour servir les fabricants alimentaires, les épiciers et les opérateurs de restauration. Des investisseurs institutionnels ont également signé des baux à long terme dans le stockage frigorifique, ce qui témoigne de leur confiance dans la demande des grands clients de logistique tierce et des réseaux de distribution qui prévoient d'élargir leurs assortiments réfrigérés et surgelés dans les quartiers à forte croissance. À mesure que les magasins acquièrent des capacités de contrôle de la température et que les itinéraires s'améliorent, les épiciers peuvent augmenter la part des produits frais et réduire les pertes, ce qui soutient les marges et le trafic malgré l'inflation des loyers. Le chiffre d'affaires par magasin de Bach Hoa Xanh s'est amélioré en 2024 grâce à des améliorations de l'assortiment et de la réfrigération en magasin qui ont soutenu des paniers plus élevés, tandis que des partenariats de distribution tiers ont étendu la portée vers les districts adjacents.[3]MWG.VN https://cdnv2.tgdd.vn/mwgvn/investorrelations/files/posts/2025/4/3099/bd/b4/bdb4909af7f69858abb538dac47b2e76.pdf. Les tendances des exportations de fruits de mer et des importations de viande avant 2025 ont renforcé la nécessité du contrôle de la température dans les canaux de distribution au détail et de restauration qui se développent désormais parallèlement aux investissements logistiques.[4]MOIT.GOV.VN https://moit.gov.vn/en/news/latest-news/ministry-of-industry-and-trade-holds-regular-press-conference-for-q3-2025.html.

Régime obligatoire de facturation électronique améliorant la conformité fiscale

Le gouvernement a imposé l'intégration de la facturation électronique pour lutter contre l'évasion fiscale et promouvoir les paiements sans espèces, ce qui a contraint les commerçants à connecter leurs systèmes de point de vente aux plateformes centralisées de l'administration fiscale. Cette initiative a contribué à accélérer les transactions sans espèces à près de 18 milliards au cours des neuf premiers mois de 2025, tandis que les paiements par code QR ont fortement progressé en volume et en valeur à mesure que les consommateurs adoptaient des parcours de paiement axés sur le mobile.[5]VIETNAMPLUS.VNP Les paiements transfrontaliers ne sont pas à la hauteur de la demande du marché | Vietnam+ (VietnamPlus). Les petits commerçants ont fait face à des coûts d'intégration qui ont encouragé les sorties ou l'affiliation à des réseaux de franchise, et cette dynamique a soutenu une consolidation progressive à mesure que le commerce moderne élargissait ses avantages en matière de systèmes, de données et de conformité. Les volumes de transactions sur Internet et mobile ont augmenté en 2025 parallèlement à une pénétration bancaire stable, ce qui sous-tend les modèles de commerce de détail omnicanal même là où le paiement à la livraison reste courant en dehors des grandes métropoles. Le rythme des politiques et de leur application est plus rapide à Hô-Chi-Minh-Ville et à Hanoï et devrait s'étendre vers l'extérieur, reliant la conformité fiscale aux reçus numériques et aux contrôles des stocks qui améliorent la transparence pour tous les sous-segments du commerce de détail.

Analyse de l'impact des freins*

| FREIN | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte inflation des loyers commerciaux dans les couloirs commerciaux de premier plan | -0.4% | District 1 de Hô-Chi-Minh-Ville, Hoan Kiem et Ba Dinh à Hanoï, centre-ville de Da Nang | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement fragmentée pour les catégories de produits frais | -0.3% | National, particulièrement aigu dans les Hauts Plateaux du Centre et le delta du Mékong | Moyen terme (2-4 ans) |

| La préférence persistante pour le paiement à la livraison ralentit les paiements numériques | -0.2% | Provinces rurales des régions du Centre et du Nord | Moyen terme (2-4 ans) |

| Vivier limité de talents en analyse de données à l'échelle nationale pour le commerce de détail moderne | -0.1% | National, avec des lacunes en dehors de Hô-Chi-Minh-Ville et Hanoï | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation des loyers commerciaux dans les couloirs commerciaux de premier plan

Les loyers des commerces de rue de premier plan dans les quartiers centraux de Hô-Chi-Minh-Ville et de Hanoï ont approché 150 USD par mètre carré par mois à mi-2025, ce qui a orienté les décisions d'occupation vers des surfaces plus petites et des rues secondaires où le trafic est plus faible mais les coûts d'occupation sont viables. Cette pression a comprimé les marges des chaînes de supérettes et a suscité des décisions d'optimisation du réseau et de relocalisation qui ont réduit l'exposition aux couloirs premium au profit d'une couverture multi-nœuds et de l'exécution en entrepôts sombres. Les détaillants en électronique ont réduit leurs emplacements en 2024 lorsque la densité et les hausses de loyers ont réduit les ventes par mètre carré et exercé une pression sur l'économie des magasins. Les centres commerciaux ont maintenu un taux d'occupation relativement stable en moyenne, mais les commerces en façade de rue ont connu un taux de rotation des locataires plus élevé lors des renouvellements de baux qui ont réajusté les loyers en fonction de la reprise du tourisme et de la fréquentation des bureaux en semaine. Les opérateurs ont répondu en orientant leur croissance vers des sites dédiés à l'exécution et des clusters liés à la logistique dans les villes secondaires où la demande entrante soutient la livraison en 30 minutes dans les quartiers denses à une fraction des loyers de rue premium.

Chaîne d'approvisionnement fragmentée pour les catégories de produits frais

Les produits frais transitent par de nombreux intermédiaires et marchés traditionnels, ce qui augmente les pertes après récolte et limite la qualité constante sur les rayons des supermarchés. La chaîne du froid reste une contrainte par rapport aux pairs régionaux, ce qui oblige à un double approvisionnement auprès des marchés humides et des fermes sous contrat, ce qui augmente les coûts d'approvisionnement et les pertes. Les provinces du Mékong contribuent à une grande part des fruits et légumes mais manquent d'un ensemble complet de stations de conditionnement, de sites de calibrage et de capacités de transbordement, ce qui réduit les stocks commercialisables et augmente les éliminations en magasin. Dans les Hauts Plateaux du Centre, la distribution à plusieurs niveaux allonge les délais de livraison et réduit la fraîcheur à l'arrivée, ce qui affecte les détaillants qui cherchent à développer des offres de produits frais sous marque propre qui dépendent de la traçabilité et d'un contrôle plus strict de la température. De nouveaux programmes de centres de collecte sont prévus et pourraient réduire les couches d'intermédiaires si les financements et les calendriers sont respectés jusqu'à la livraison en 2027 et au-delà.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins personnels premium dépassent la croissance des produits alimentaires de base

Les produits alimentaires, boissons et tabac ont sécurisé une part de 48,35 % en 2025 au sein du marché du commerce de détail au Vietnam, tandis que les soins personnels et ménagers affichent un TCAC de 6,46 % de 2026 à 2031, les produits de soin importés et les détergents premium gagnant des parts de rayon et commandant des prix plus élevés. Cette composition reflète la manière dont l'épicerie moderne, les centres commerciaux et les ventes en direct renforcent la premiumisation, tandis que les consommateurs maintiennent des dépenses stables dans les catégories de base. L'électronique et l'électroménager ont généré des revenus substantiels via la distribution en chaîne en 2024, soulignant comment les ménages équilibrent les mises à niveau avec les dépenses alimentaires de base. L'habillement et la chaussure ont capté une part plus importante des nouvelles dépenses entre 2024 et 2025 grâce à la rotation de la mode rapide et au contenu en ligne qui amplifie la découverte de produits. Les catégories meubles et loisirs ont connu une croissance plus lente, les petits logements urbains et les cycles de remplacement plus courts limitant les montants des paniers, tandis qu'une entrée internationale retardée a maintenu les assembleurs locaux et les plateformes en ligne en tête.

La composition des catégories évolue à partir d'une base de référence de 2020 vers des aliments emballés et des produits laitiers à plus haute valeur ajoutée, à mesure que le stockage frigorifique et le transport s'améliorent et que les détaillants poussent les plats préparés réfrigérés et les références importées dans les formats de proximité. Les leaders des soins personnels ont travaillé avec les plateformes pour capter la croissance lors des méga-ventes, ce qui a produit des gains exceptionnels et a montré que le merchandising axé sur la vidéo accélère la conversion pour les marques de beauté. La pénétration des marques propres dans les coopératives et les épiceries en chaîne a augmenté en 2024, une partie des acheteurs se tournant vers des équivalents de haute qualité à des prix inférieurs aux marques concurrentes, et cela s'est approfondi à mesure que les programmes de fidélité et les adhésions en magasin encourageaient les achats répétés. Les chaînes de pharmacies ont ajouté des services de santé qui ont stimulé l'expansion du panier vers des articles adjacents à la santé comme les compléments alimentaires et les soins personnels, élargissant ainsi l'effet de halo pour le commerce de proximité et l'épicerie. Ces évolutions illustrent comment le marché du commerce de détail au Vietnam combine des produits de base stables avec une premiumisation plus rapide dans les segments santé et beauté qui construisent une économie unitaire au-delà des catégories de base.

Par canal de distribution : le commerce électronique érode la domination traditionnelle

Les commerces de proximité traditionnels détenaient 59,35 % en 2025, et les canaux de commerce électronique et hybrides devraient croître à un TCAC de 5,75 % de 2026 à 2031, ce qui montre que la taille du marché du commerce de détail au Vietnam pivote vers les formats numériques tandis que le commerce de rue à longue traîne reste important dans les zones rurales et périurbaines. Le commerce moderne a élargi sa part en ajoutant des supérettes et des supermarchés à service complet qui complètent l'assortiment et les options de paiement non disponibles dans les canaux informels. Les écosystèmes de plateformes ont enregistré de solides gains en valeur et en volume en 2024, des millions de références étant répertoriées et des vendeurs transfrontaliers entrant par des voies d'importation parallèles qui mettent à l'épreuve la conformité fiscale. Les réponses politiques en 2025 visaient à renforcer la responsabilité des plateformes et des vendeurs, tandis que les définitions et les mécanismes d'application pour le contenu en direct et l'identification sont encore en cours d'élaboration. La forme globale du changement de canal dépend de la rapidité avec laquelle les paiements et la logistique se répandent au-delà des centres métropolitains et de la manière dont la réglementation comble les lacunes en matière de reporting.

Le canal traditionnel a connu une baisse absolue des ventes en 2024, les acheteurs se tournant vers des enseignes offrant des prix cohérents et des paiements intégrés qui réduisent les frictions à la caisse. Les commerçants informels conservent encore des avantages structurels dans les catégories de produits frais où l'inspection tactile est importante, notamment dans les quartiers ancrés autour des marchés humides du Mékong, où les gains de revenus ont alimenté des taux d'achat plus élevés tout au long de 2024. La pénétration du commerce électronique est plus faible que dans certains marchés régionaux en raison des préférences pour le paiement à la livraison et des coûts de livraison ruraux qui augmentent la part de la logistique dans la valeur des commandes par rapport aux centres urbains. La vente en direct a affiché des taux de conversion bien supérieurs à la navigation en ligne conventionnelle et a attiré un tiers des consommateurs en 2025 vers des promotions de type événementiel, ce qui a incité les détaillants à investir dans le contenu et les fonctionnalités communautaires. La dynamique des parts de plateformes a évolué, la poussée de TikTok Shop ayant contraint les concurrents à subventionner les frais et à renforcer les programmes d'influenceurs pour maintenir leur part de volume brut de marchandises tout en gérant l'économie unitaire dans un environnement plus promotionnel.

Par format : les supérettes dominent la demande axée sur la proximité

Les supérettes ont détenu une part de format de 32,32 % en 2025 et devraient se développer à un TCAC de 6,35 % jusqu'en 2031, ce qui soutient le secteur de la vente au détail au Vietnam, les consommateurs privilégiant l'accès 24 heures sur 24 et les achats en petits paniers à proximité de leur domicile et de leur lieu de travail. Les plans de déploiement de magasins de Circle K, 7-Eleven et GS25 visent des centaines de nouveaux emplacements d'ici 2026, en mettant l'accent sur les quartiers émergents de Hanoï et les corridors d'expansion en périphérie de HCMC où les niveaux de loyers correspondent à l'économie de la restauration rapide. Les supérettes à dominante pharmacie ont ajouté des services de santé et des catégories d'achat impulsif qui ont augmenté les tickets moyens et la fréquence de visite, tandis que les enseignes ont investi dans des outils omnicanaux intégrant le retrait en magasin et la livraison dans de petits espaces. L'épicerie en minimart est revenue à la rentabilité dans une grande enseigne en 2024 grâce à un assortiment remanié couvrant les produits frais et les plats préparés, soutenu par une meilleure réfrigération en magasin et un modèle de tarification et de promotion renouvelé. Cette combinaison continue de détourner les achats rapides des hypermarchés et des supermarchés de grande taille qui dépendent du trafic du week-end et des paniers en gros.

Le nombre de supermarchés a augmenté jusqu'au début de 2026, tandis que les gains de ventes à périmètre comparable sont restés modestes en raison du chevauchement avec les formats de supérettes et le commerce électronique sur les paniers inférieurs à 7,6 USD. Les formats mini sous enseignes nationales ont enregistré une croissance à périmètre comparable plus solide dans les modèles ruraux et urbains mixtes lorsqu'ils ont été activés par des plateformes de fidélité ayant atteint une large part des ménages. Les hypermarchés ont fait face à des vents contraires structurels alors que les achats de destination se sont affaiblis en 2024 et que les consommateurs ont opté pour des courses fréquentes en petites quantités et des options d'épicerie via application, ce qui a poussé les opérateurs à tester de nouvelles configurations et compositions de locataires. Les opérateurs de grands magasins et de centres commerciaux ont maintenu un taux d'occupation stable tout en faisant évoluer leur offre vers les loisirs, la restauration et les services de beauté pour stimuler les visites et le temps de présence, alors que les ventes de prêt-à-porter se contractaient. Les détaillants spécialisés en électronique, sports, pharmacie et produits mère-enfant ont maintenu des positions défendables grâce à la profondeur de leur offre, à la vente consultative et aux services étendus, moins exposés à la concurrence en ligne axée uniquement sur les prix.

Analyse géographique

HCMC a enregistré une croissance des ventes au détail de 5,2 % en 2024, la plus faible parmi les principales métropoles, ce qui s'aligne avec une pénétration plus élevée du commerce moderne et des loyers de rue premium qui compriment l'économie des petits formats dans le cœur de la ville et déplacent l'expansion vers les quartiers environnants. Quang Ninh et Hai Phong ont enregistré des croissances respectives de 9,7 % et 9,6 %, et les ouvertures de centres commerciaux prévues à Hung Yen et Yen Bai sont positionnées pour capter une demande similaire dans le corridor nord, à mesure que la logistique et l'industrie créent des emplois. Hanoï a déclaré 23,42 milliards USD de revenus issus du commerce de détail et des services à la consommation pour les huit premiers mois de 2025 et a enregistré une croissance à deux chiffres, soutenue par la reprise du tourisme intérieur et des événements, qui a favorisé le trafic dans les centres commerciaux et les ventes dans les catégories spécialisées. Lotte Mall West Lake a attiré un nombre cumulé élevé de visiteurs et de ventes au cours de ses 15 premiers mois dans la capitale et a utilisé des zones beauté premium pour attirer des segments de clientèle à plus fort pouvoir d'achat. Ces différences de croissance relative confirment comment le marché de la vente au détail au Vietnam s'étend au-delà des deux plus grandes villes, les investissements en capital et les ouvertures de magasins progressant le long de la côte nord et vers les pôles centraux.

Les provinces du delta du Mékong ont ensemble réalisé une croissance des ventes au détail de 14,4 % en 2024, dépassant la moyenne nationale sur la même période, ce qui reflète les gains de revenus agricoles et les améliorations des transports qui ont réduit les coûts logistiques sur les axes principaux. Ben Tre a atteint 2,69 milliards USD de ventes au détail en 2024 et a été confrontée à des pertes élevées dues à l'altération des légumes feuillus, ce qui a mis en évidence les lacunes en matière de stockage frigorifique et de tri en amont. Le Centre et les Hauts Plateaux du Centre ont représenté environ 24 % de la valeur nationale du commerce de détail en 2025 sur la base des données régionales et des rapports locaux sur la structure du marché, et cette part indique que la part de marché de la vente au détail au Vietnam est distribuée au-delà des deux plus grands centres urbains. Da Nang et Can Tho ont affiché une croissance robuste au cours des trois premiers trimestres de 2025, portée par la reprise du tourisme, les recrutements dans le secteur des services et les investissements logistiques soutenus qui ont soutenu la distribution régionale. Ces dynamiques interrégionales montrent également comment les loyers et les talents restent plus accessibles en dehors des centres d'affaires principaux, ce qui aide les enseignes à augmenter leur nombre de magasins sans comprimer l'économie unitaire.

La croissance a décéléré à HCMC par rapport à 2023 tandis qu'elle s'est accélérée à Hanoï, ce qui souligne l'effet des infrastructures publiques, de la dynamique des revenus et de la fréquentation liée aux bureaux dans la recomposition de la demande de commerce de détail. Les objectifs de la Stratégie nationale de développement du marché de la vente au détail fixent une trajectoire de croissance nationale qui dépend de la formalisation des canaux, de l'intégration numérique des petits commerçants et de nouveaux corridors reliant les provinces intérieures aux nœuds commerciaux côtiers. La mise en œuvre des améliorations des marchés de gros, des subventions à la chaîne du froid et de la conformité au commerce électronique influencera la distribution régionale des formats de magasins et la densité de l'exécution omnicanale. La taille du marché de la vente au détail au Vietnam sera façonnée par la manière dont ces investissements s'alignent avec les capitaux privés, notamment dans les villes de rang 2 et de rang 3 qui attirent une part croissante des ouvertures de magasins et des développements de centres commerciaux. L'interaction entre la croissance des salaires régionaux, les nœuds logistiques et la vitesse d'urbanisation définira le déploiement des réseaux de magasins et les rayons de livraison sur la période de prévision.

Paysage concurrentiel

Le marché de la vente au détail au Vietnam est fragmenté, les cinq premiers acteurs détenant environ un cinquième de la valeur totale, ce qui laisse la majeure partie des parts aux marchés traditionnels et aux détaillants indépendants qui desservent des quartiers denses dans l'ensemble des provinces. La concurrence s'est intensifiée à mesure que les groupes nationaux ont développé des fonctionnalités omnicanales, des programmes de fidélité et des architectures de marques propres qui améliorent les marges et la fidélisation malgré la hausse des coûts d'occupation et d'exploitation. Mobile World a réalisé 5,09 milliards USD de chiffre d'affaires en 2024 grâce à un écosystème de 5 292 magasins couvrant l'électronique, l'épicerie, la pharmacie et les produits mère-enfant, et l'entreprise a atteint une position de leader grâce à une couverture dense, à la productivité des magasins et à une contribution croissante des ventes en ligne. WinCommerce de Masan est revenu à la rentabilité en 2024 avec 1,25 milliard USD de chiffre d'affaires sur un large réseau et a utilisé l'adhésion WiN pour générer la majorité des ventes grâce à des promotions ciblées et des services financiers adjacents. Ces initiatives s'inscrivent dans la manière dont le secteur de la vente au détail au Vietnam construit des moteurs plus puissants pour la mise à l'échelle dans les données, les paiements et les partenariats d'approvisionnement capables d'atteindre au-delà des mégapoles.

Des espaces blancs subsistent dans l'épicerie omnicanale des villes de rang 2, où l'économie des dark stores surpasse les loyers des rues principales et permet une livraison rapide correspondant aux attentes des consommateurs façonnées par les expériences de commerce social. Les marques propres offrent des possibilités d'expansion des marges dans les catégories de produits frais et réfrigérés, une fois que la couverture de la chaîne du froid s'améliorera et que les contrats de la ferme au magasin se développeront à l'échelle des régions. Les plateformes de commerce social ont perturbé les coûts d'acquisition de clients et les entonnoirs de conversion en 2025 et ont contraint les acteurs établis du commerce électronique à défendre leurs parts avec des subventions de frais et des engagements envers les influenceurs, même alors que les taux de commission se resserraient. Le portefeuille de magasins spécialisés d'AEON au Vietnam a connu une forte croissance au cours de l'exercice 2024, et l'entreprise a tracé une voie pour développer son réseau de centres commerciaux à l'horizon 2030 avec un important plan d'investissement, tandis que Lotte a accéléré son positionnement premium dans les centres commerciaux avec West Lake à Hanoï et a signalé des projets pour davantage de complexes dans les grandes villes. Ces stratégies indiquent comment les acteurs internationaux perçoivent le marché de la vente au détail au Vietnam comme une longue piste de croissance pour les formats expérientiels et les assortiments premium qui complètent les réseaux axés sur la commodité.

Central Retail a annoncé des plans d'investissement jusqu'en 2026 pour développer la couverture alimentaire et non alimentaire et étendre ses enseignes de centres commerciaux et de supermarchés vers une empreinte quasi nationale d'ici 2026, ce qui intensifiera la concurrence dans les provinces du Centre et du Nord. Vincom Retail a déclaré un taux d'occupation amélioré dans ses centres commerciaux en 2024 et de solides résultats financiers, qui soutiennent le rééquilibrage de la composition des locataires vers des catégories générant des visites répétées et des enseignes d'alimentation et de loisirs. Saigon Co.op a déclaré une contribution en ligne plus élevée en 2024 et s'est fixé de nouveaux objectifs pour le commerce électronique en 2025, tout en développant son réseau de magasins avec de nouveaux emplacements exploitant la demande suburbaine et provinciale. Le marché de la vente au détail au Vietnam continue de récompenser les opérateurs qui intègrent le hors ligne et le en ligne, utilisent les données pour affiner l'assortiment et les promotions, et investissent dans la logistique pour réduire les pertes et augmenter la profondeur des produits frais. L'exécution sur ces éléments définira quels portefeuilles maintiennent une croissance à deux chiffres dans certaines catégories, tandis que la longue traîne des petits détaillants s'adapte aux pressions réglementaires et aux coûts.

Leaders du secteur du commerce de détail au Vietnam

Masan Group (WinCommerce/WinMart)

Saigon Co.op

Mobile World Investment Corp. (The Gioi Di Dong, Dien May Xanh, Bach Hoa Xanh)

AEON Vietnam

Central Retail Vietnam (GO!/Big C)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'Assemblée nationale du Vietnam a approuvé la Décision n° 2326/QD-TTg établissant la Stratégie nationale de développement du marché du commerce de détail, visant une croissance annuelle de 11 à 11,5 % du total des ventes au détail d'ici 2030, ainsi qu'une croissance du commerce électronique de 15 à 20 %, avec un soutien politique à l'intégration numérique des PME et aux infrastructures logistiques.

- Septembre 2025 : Lotte Shopping Co. a annoncé des projets d'ouverture de deux à trois centres commerciaux premium supplémentaires dans les principales villes vietnamiennes d'ici 2030, s'appuyant sur le succès de son centre phare Lotte Mall West Lake Hanoï. Cette expansion s'inscrit dans la stratégie plus large de l'entreprise visant à renforcer sa présence dans le commerce de détail à l'étranger et à stimuler la croissance en Asie du Sud-Est.

- Juillet 2025 : Le Vice-Premier ministre Ho Duc Phoc a émis la Dépêche officielle 124/CD-TTg mandatant l'application de la facturation électronique et des transactions sans espèces pour prévenir l'évasion fiscale, accélérant l'adoption du paiement par code QR, qui a enregistré une croissance de 61,6 % en volume et de 150,7 % en valeur d'une année sur l'autre au cours des neuf premiers mois de 2025.

- Mai 2025 : Central Retail Vietnam a annoncé un investissement de 258,7 millions USD pour l'expansion alimentaire et non alimentaire jusqu'en 2026, ciblant 57 provinces avec 6 à 8 nouveaux hypermarchés et centres commerciaux GO!, 10 à 12 magasins mini-Go! et 10 à 15 supermarchés Tops Market pour atteindre 1,52 milliard USD de chiffre d'affaires.

Périmètre du rapport sur le marché du commerce de détail au Vietnam

Le commerce de détail est le processus de vente de biens de consommation ou de services aux clients via plusieurs canaux de distribution dans le but de réaliser un profit. Une analyse complète du contexte du marché du commerce de détail au Vietnam comprend une évaluation des tendances émergentes par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché.

Le rapport sur le marché du commerce de détail au Vietnam est segmenté par type de produit (produits alimentaires, boissons et tabac ; soins personnels et ménagers ; habillement, chaussures et accessoires ; meubles, jouets et loisirs ; industrie et automobile ; électronique et électroménager ; autres produits), par canal de distribution (commerce de proximité traditionnel ; commerce moderne ; commerce électronique et autres) et par format (hypermarchés ; supermarchés ; supérettes ; grands magasins ; magasins spécialisés ; autres).

| Produits alimentaires, boissons et tabac |

| Soins personnels et ménagers |

| Habillement, chaussures et accessoires |

| Meubles, jouets et loisirs |

| Industrie et automobile |

| Électronique et électroménager |

| Autres produits |

| Commerce de proximité traditionnel |

| Commerce de détail moderne |

| Commerce électronique et autres |

| Hypermarchés |

| Supermarchés |

| Supérettes |

| Grands magasins |

| Magasins spécialisés |

| Autres (drogueries, vente en gros avec paiement comptant, grossistes) |

| Par type de produit | Produits alimentaires, boissons et tabac |

| Soins personnels et ménagers | |

| Habillement, chaussures et accessoires | |

| Meubles, jouets et loisirs | |

| Industrie et automobile | |

| Électronique et électroménager | |

| Autres produits | |

| Par canal de distribution | Commerce de proximité traditionnel |

| Commerce de détail moderne | |

| Commerce électronique et autres | |

| Par format | Hypermarchés |

| Supermarchés | |

| Supérettes | |

| Grands magasins | |

| Magasins spécialisés | |

| Autres (drogueries, vente en gros avec paiement comptant, grossistes) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du commerce de détail au Vietnam et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du commerce de détail au Vietnam est de 171,40 milliards USD en 2026 et devrait atteindre 217,44 milliards USD d'ici 2031 à un TCAC de 4,87 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans le commerce de détail au Vietnam ?

Les produits alimentaires, boissons et tabac ont dominé avec une part de 48,35 % en 2025, tandis que les soins personnels et ménagers affichent la croissance la plus rapide à un TCAC de 14,36 % pour la période 2026-2031.

Comment la composition des canaux évolue-t-elle sur le marché du commerce de détail au Vietnam ?

Les points de vente traditionnels détenaient 59,35 % des ventes en 2025, tandis que le commerce électronique et les modèles hybrides devraient croître à un TCAC de 20,29 % de 2026 à 2031, le commerce en direct sur les réseaux sociaux stimulant la conversion.

Quel format se développe le plus rapidement dans le commerce de détail au Vietnam ?

Les supérettes détenaient une part de 32,32 % en 2025 et devraient croître à un TCAC de 16,35 % jusqu'en 2031, dépassant les supermarchés et les hypermarchés.

Quelles entreprises réalisent des mouvements stratégiques notables dans le commerce de détail au Vietnam ?

Mobile World et WinCommerce de Masan ont rapporté des améliorations de rentabilité et une mise à l'échelle de leur empreinte en 2024, AEON a tracé des plans pour développer son réseau de centres commerciaux vers 2030, et Central Retail a engagé de nouveaux capitaux pour l'expansion jusqu'en 2026.

Dernière mise à jour de la page le: