Taille et part du marché du commerce de détail aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

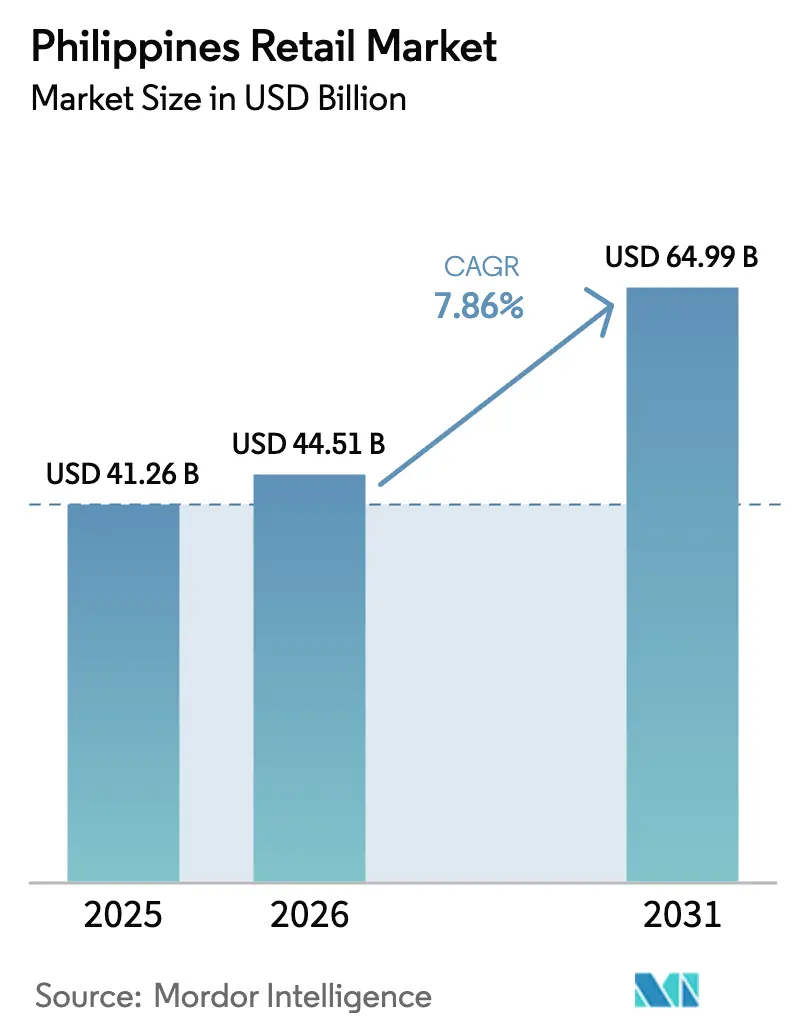

| Taille du marché de l'année de base (2025) | 41.26 Milliards de dollars |

| Taille du Marché (2026) | 44.51 Milliards de dollars |

| Taille du Marché (2031) | 64.99 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 7.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du commerce de détail aux Philippines par Mordor Intelligence

La taille du marché du commerce de détail aux Philippines devrait passer de 41,26 milliards USD en 2025 à 44,51 milliards USD en 2026 et devrait atteindre 64,99 milliards USD d'ici 2031, à un TCAC de 7,86 % sur la période 2026-2031. Cette expansion est largement soutenue par une consommation intérieure résiliente, qui contribue à près de 70 % du PIB national et constitue une base de demande stable pour les biens de détail. Une population jeune et croissante, combinée à une urbanisation croissante, continue de stimuler les dépenses en alimentation, habillement, électronique et produits de style de vie. L'adoption rapide des systèmes de paiement numérique et des portefeuilles électroniques a réduit les frictions transactionnelles, encourageant une fréquence d'achat plus élevée sur les canaux en ligne et hors ligne. Les améliorations de la logistique, de la livraison du dernier kilomètre et de l'exécution omnicanale ont également raccourci les cycles de commande et élargi l'accès au-delà des grands centres urbains. Les investissements gouvernementaux dans les infrastructures et les politiques favorables aux détaillants étrangers et nationaux renforcent davantage les fondamentaux du marché.

Principaux enseignements du rapport

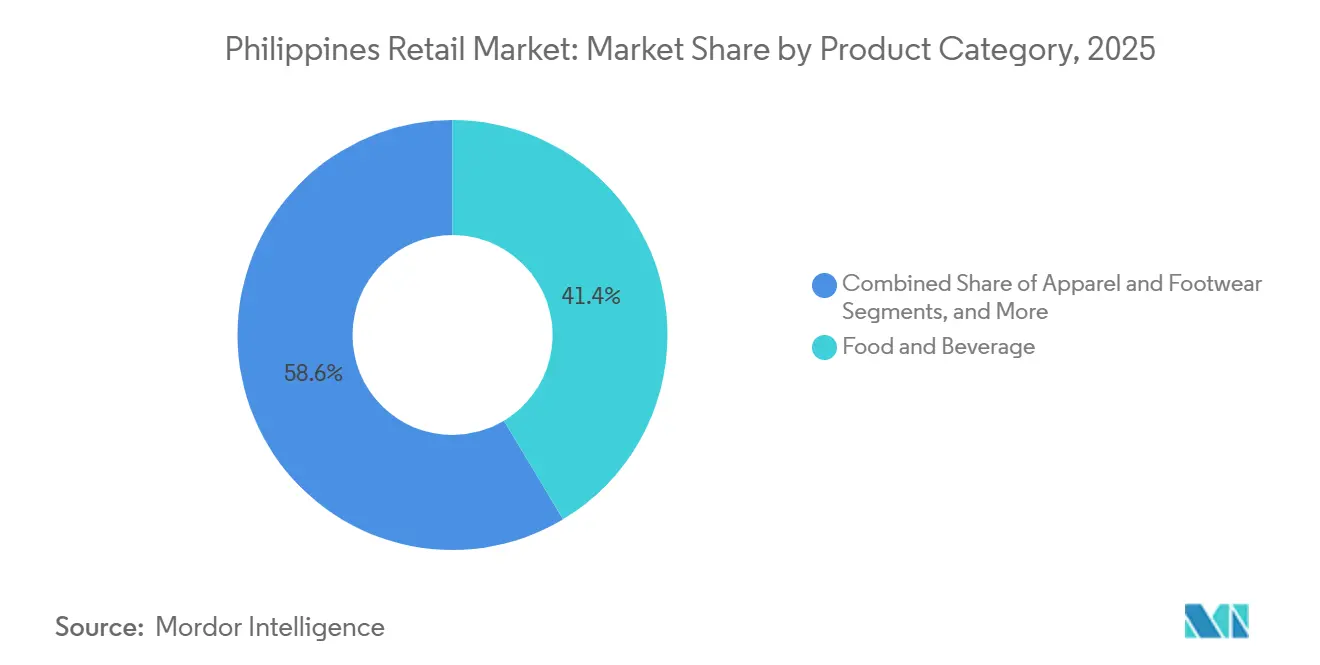

- Par catégorie de produits, l'alimentation et les boissons ont dominé avec 41,38 % de la part du marché du commerce de détail aux Philippines en 2025, tandis que la santé, la beauté et les soins personnels devraient se développer à un TCAC de 11,87 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 35,24 % de la part du marché du commerce de détail aux Philippines en 2025, tandis que le canal en ligne devrait croître à un TCAC de 8,27 % jusqu'en 2031.

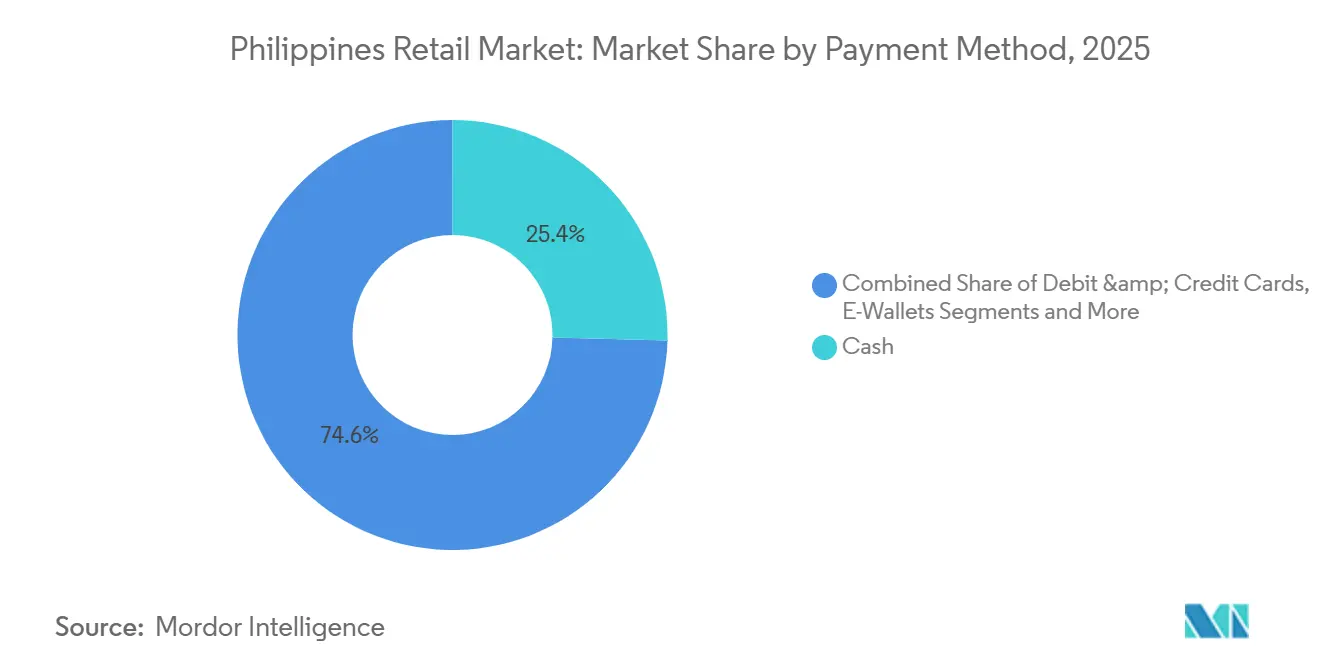

- Par mode de paiement, les espèces représentaient 25,37 % de la part du marché du commerce de détail aux Philippines en 2025, tandis que les portefeuilles électroniques devraient se développer à un TCAC de 13,87 % jusqu'en 2031.

- Par géographie, Luzon représentait 59,39 % de la part du marché du commerce de détail aux Philippines en 2025, Mindanao enregistrant le TCAC projeté le plus élevé à 7,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail aux Philippines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne | +1.8% | Mondial, avec concentration dans Metro Manila, Calabarzon et Luzon central | Moyen terme (2-4 ans) |

| Accélération de l'adoption du commerce électronique et des paiements numériques | +2.1% | Mondial, gains précoces à Metro Manila, Cebu, Davao | Court terme (≤ 2 ans) |

| Croissance du commerce de détail d'alimentation et de boissons axé sur la commodité | +1.3% | Centres urbains à l'échelle nationale, débordement vers les zones périurbaines | Moyen terme (2-4 ans) |

| Améliorations des infrastructures logistiques gouvernementales | +1.2% | Corridor économique de Luzon, ports de Mindanao, réseau Roll-on/Roll-off des Visayas | Long terme (≥ 4 ans) |

| Expansion du commerce de détail omnicanal et modernisation des centres commerciaux | +0.9% | Principales zones métropolitaines (Metro Manila, Cebu, Clark, Iloilo), villes de niveau 2 | Moyen terme (2-4 ans) |

| Dividende démographique et croissance de la consommation portée par les jeunes | +0.7% | À l'échelle nationale, la plus forte dans les provinces en cours d'urbanisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et expansion de la classe moyenne

Les Philippines sont sur le point d'atteindre le statut de pays à revenu intermédiaire supérieur, avec un revenu national brut (RNB) par habitant passant de 4 320 USD en 2023 à environ 4 470 USD en 2024, soit seulement 26 USD en dessous du seuil de revenu intermédiaire supérieur de la Banque mondiale fixé à 4 496 USD [1]Gulf News, "26 USD de plus : les Philippines sont sur le point d'intégrer le groupe des pays à revenu intermédiaire supérieur," GulfNews.com. . Cette hausse du revenu par habitant signale une amélioration du pouvoir d'achat des ménages et une expansion régulière de la classe moyenne. Des revenus disponibles plus élevés renforcent la consommation intérieure, ce qui soutient la croissance dans les secteurs du commerce de détail, des services et du commerce numérique. Bien que le pays soit encore officiellement classé dans la catégorie des pays à revenu intermédiaire inférieur, la dynamique économique continue pourrait le faire basculer dans la tranche des pays à revenu intermédiaire supérieur d'ici 2026 ou 2027. Ces gains de revenus renforcent la confiance des consommateurs et soutiennent l'expansion à long terme du marché de la vente au détail. Les données sur la possession d'actifs montrent une plus grande pénétration des réfrigérateurs, des téléviseurs et des véhicules parmi les ménages à revenu intermédiaire, ce qui continue de stimuler la demande en électronique, en appareils électroménagers et en produits alimentaires emballés de meilleure qualité à mesure que le marché de la vente au détail aux Philippines se développe. La vulnérabilité persiste car certains segments de la classe moyenne dépendent des envois de fonds et font face à une hausse du coût de la vie ; la croissance des salaires et les programmes de développement des compétences sont donc essentiels pour maintenir le pouvoir d'achat dans le secteur de la vente au détail aux Philippines. Le Département du commerce et de l'industrie a lancé la Section G : Plan directeur pour l'emploi dans le commerce de gros et de détail en juin 2025 afin de renforcer la compétitivité de la main-d'œuvre, ce qui peut stabiliser la croissance des revenus des travailleurs affiliés au secteur de la vente au détail à moyen terme.

Accélération de l'adoption du commerce électronique et des paiements numériques

Les paiements numériques ont atteint 57,4 % du volume des transactions de détail en 2024 et ont dépassé l'objectif gouvernemental de 52-54 %, les paiements marchands représentant 66,4 % du volume numérique sur 2,196 milliards de transactions d'une valeur de 28,8 milliards USD. Le marché du commerce de détail aux Philippines bénéficie de la montée en puissance rapide des portefeuilles électroniques et de l'utilisation de rails en temps réel comme InstaPay, dont les volumes ont augmenté de 67,8 % entre 2023 et 2024 et les valeurs ont progressé de 46,3 % sur la même période [2]Bangko Sentral ng Pilipinas, Rapport 2024 sur la mesure des paiements électroniques, BSP.gov.ph. . Les épiceries traditionnelles de quartier (sari-sari) qui ancrent encore les achats quotidiens rejoignent ce mouvement, car des enquêtes menées en 2025 ont montré une hausse de 75 % de l'utilisation des portefeuilles électroniques dans ces points de vente et une large adoption de GCash pour les transactions commerciales, transformant les épiceries de quartier en points de dépôt d'espèces numériques et de paiement de factures[3]TechNode Global, "L'utilisation des portefeuilles électroniques bondit de 75 % dans les épiceries sari-sari," TechNode. . Les vents réglementaires favorables comprennent la Feuille de route de transformation des paiements numériques 2024-2026 de la BSP et les initiatives d'interopérabilité des paiements régionaux telles qu'ASEAN Nexus, qui visent à réduire les frais de transfert transfrontalier en dessous de 3 % à partir de 2026, ce qui pourrait augmenter le revenu disponible net des bénéficiaires de transferts de fonds et renforcer la demande sur le marché du commerce de détail aux Philippines.

Croissance du commerce de détail d'alimentation et de boissons axé sur la commodité

Le segment de l'alimentation et des boissons continue de dominer le marché du commerce de détail aux Philippines, les formats axés sur la commodité se développant à mesure que les consommateurs urbains privilégient de plus en plus les visites rapides et fréquentes avec des paniers plus petits. Les produits prêts à consommer et prêts à cuisiner se répandent davantage, reflétant une pénétration plus profonde des catégories emballées et ultra-transformées. Les petits et micro-formats de magasins liés aux modèles de commodité se développent rapidement, soutenus par les expansions de réseau des principales chaînes de détail qui renforcent les habitudes d'achat de proximité. Les flux de travail hybrides en ligne et hors ligne, tels que l'achat en ligne avec retrait en magasin, améliorent l'efficacité du dernier kilomètre et accélèrent l'accès des clients, tandis que l'intégration avec les marchés en centre commercial permet des retours et des collectes plus rapides. Les efforts pour renforcer les infrastructures de chaîne du froid, notamment de nouvelles installations de stockage hybrides, répondent aux contraintes d'approvisionnement et contribuent à stabiliser les prix des produits frais et réfrigérés, soutenant ainsi la croissance du commerce de détail axé sur la commodité.

Améliorations des infrastructures logistiques gouvernementales

Le gouvernement philippin investit massivement dans les infrastructures publiques pour stimuler la croissance économique, améliorer la qualité de vie et combler les lacunes logistiques, avec des programmes ciblant les principaux corridors de transport, les ports et les pôles de connectivité. Par exemple, le gouvernement vise des dépenses d'infrastructure publique de 5 % à 6 % du PIB de 2022 à 2028 pour stimuler la croissance économique, améliorer la qualité de vie et combler les lacunes infrastructurelles. Dans le cadre du programme « Build Better More », 207 projets phares d'infrastructure d'une valeur de 176,7 milliards USD couvrent plusieurs secteurs clés, la connectivité physique étant en tête tant en nombre de projets qu'en coût [4]Bangko Sentral ng Pilipinas, PPP dans les projets phares d'infrastructure des Philippines (juin 2025), BSP.gov.ph. . Le gouvernement a répertorié 81 projets portuaires financés localement d'une valeur de 95,71 millions USD en 2024 et a entrepris des travaux de dragage et de modernisation des quais pour réduire les délais de rotation, notamment des améliorations au port international de conteneurs d'Iloilo et au port de Poro Point qui visent ensemble à augmenter la capacité et à désengorger les points d'entrée de Manille. La modernisation et l'expansion des installations portuaires, y compris les améliorations dans les principaux pôles et les travaux de dragage, réduisent les délais de rotation et désengorgent les points d'entrée traditionnels tels que Manille, améliorant le flux de marchandises vers les centres de commerce de détail urbains. Le développement de corridors multi-nœuds comme le Corridor économique de Luzon, ainsi que des liaisons d'autoroute complémentaires et des pôles logistiques alimentaires régionaux, rationalise le transport inter-îles et réduit les coûts logistiques unitaires pour les produits frais, les aliments transformés, l'électronique et d'autres catégories de détail. Ces améliorations infrastructurelles soutiennent également les modèles d'exécution hybrides en permettant des livraisons plus rapides, en réduisant les goulots d'étranglement du dernier kilomètre et en améliorant la fiabilité sur les marchés urbains et périurbains.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion chronique du trafic et inefficacités du dernier kilomètre | -1.5% | Metro Manila, Metro Cebu, Metro Davao | Court terme (≤ 2 ans) |

| Hausse des coûts des services publics et d'exploitation pour les formats modernes | -0.9% | National, aigu à Metro Manila et Calabarzon | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée pour les produits frais et réfrigérés | -1.2% | À l'échelle nationale, critique dans les zones périurbaines et rurales | Moyen terme (2-4 ans) |

| Forte dépendance aux catégories à forte importation et perturbations de la chaîne d'approvisionnement | -1.0% | Pôles de commerce de détail urbains, notamment Metro Manila et les villes adjacentes aux ports | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Congestion chronique du trafic et inefficacités du dernier kilomètre

La congestion du trafic dans les grands centres urbains, en particulier dans la région métropolitaine de Manille, augmente considérablement les coûts d'exploitation et de livraison pour les détaillants et les prestataires logistiques desservant des marchés à forte densité. La lenteur des déplacements et la forte densité de véhicules allongent les temps de transit, réduisant l'utilisation des actifs et la fiabilité des créneaux de livraison du dernier kilomètre dans l'ensemble du secteur de la vente au détail sur le marché philippin. Ces conditions compriment les marges sur les articles à faible valeur et compliquent les stratégies de tarification dans un marché très sensible à la valeur. Les embouteillages routiers et les goulots d'étranglement portuaires augmentent également le risque de ruptures de stock, en particulier pour les produits périssables qui dépendent d'une chaîne du froid ininterrompue et de cycles de réapprovisionnement fréquents. Bien que les investissements publics en cours dans les infrastructures routières et portuaires visent à atténuer ces défis au fil du temps, les détaillants et les entreprises logistiques doivent s'appuyer sur des stratégies de planification, des opérations en dehors des heures de pointe et l'optimisation des itinéraires pour maintenir les niveaux de service à court terme.

Hausse des coûts des services publics et d'exploitation pour les formats modernes

Les opérateurs de commerce de détail dans les grandes régions telles que Metro Manila et Calabarzon font face à des dépenses d'exploitation en constante augmentation, avec des coûts d'énergie, de loyer et de main-d'œuvre augmentant plus rapidement que l'inflation globale, ce qui exerce une pression considérable sur les marges des grands et moyens formats de magasins qui supportent des coûts fixes élevés. Les coûts énergétiques, en particulier pour le stockage frigorifique et la réfrigération, représentent une part substantielle des budgets d'exploitation, et bien que l'adoption de technologies économes en énergie soit en croissance, les exigences élevées en capital initial limitent souvent les petits opérateurs dans la mise en œuvre efficace de ces solutions. Les ajustements salariaux et les exigences accrues en matière de conformité réglementaire, notamment des normes plus strictes de protection des consommateurs et de qualité équivalant à une allocation budgétaire de 10,9 millions USD, ajoutent davantage de pressions opérationnelles à court terme. Les détaillants ont répondu en accélérant le déploiement de magasins de petit format, en optimisant la rotation des stocks et en affinant les cycles de conversion de trésorerie pour maintenir la stabilité financière tout en continuant à desservir efficacement les marchés urbains et périurbains. Ces pressions sur les coûts encouragent également les opérateurs à repenser leurs stratégies de magasins, en favorisant les formats de proximité qui soutiennent l'exécution hybride en ligne et hors ligne, tels que les services de retrait en magasin, afin de réduire les coûts unitaires et d'améliorer la flexibilité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : la premiumisation stimule la croissance de niche tandis que les produits de base ancrent le volume

L'alimentation et les boissons ont détenu une part de 41,38 % en 2025, ce qui sécurise les produits de base comme base du marché du commerce de détail aux Philippines et s'aligne sur la part prépondérante de la consommation des ménages dans le PIB. Les supermarchés et hypermarchés misent davantage sur les marques de distributeur et les assortiments à valeur ajoutée, la sensibilité aux prix restant un thème central et les achats de proximité renforçant les visites fréquentes pour les produits essentiels sur le marché du commerce de détail aux Philippines. La santé, la beauté et les soins personnels est la catégorie à la croissance la plus rapide avec un TCAC de 11,87 % jusqu'en 2031, ce qui reflète la reprise des revenus et les dépenses axées sur le bien-être parmi les ménages urbains. L'adoption de la santé et du bien-être, des routines de beauté plus larges et l'exposition au commerce social soutiennent également cette vague de premiumisation sur le marché du commerce de détail aux Philippines. La commodité, l'innovation produit et les offres par abonnement façonnent également le comportement d'achat, en particulier pour les compléments alimentaires prêts à l'emploi, les soins de la peau et les articles de soins personnels. Les détaillants répondent en créant des sections premium sélectionnées, des programmes de fidélité et des offres groupées qui répondent aux modes de vie aspirationnels tout en maintenant l'accessibilité grâce à des produits d'entrée de gamme.

L'électronique et les appareils électroménagers bénéficient du renforcement de la logistique d'importation autour du Corridor économique de Luzon et d'une demande urbaine résiliente qui privilégie la qualité et la garantie de marque sur le marché du commerce de détail aux Philippines. L'habillement et le mobilier font face à la concurrence des offres de commerce électronique transfrontalier qui compriment les prix et raccourcissent les cycles de découverte, ce qui remet en question la croissance traditionnelle portée par les magasins. Les détaillants répondent par une présence omnicanale, des assortiments sélectionnés et des politiques de retour flexibles pour soutenir la considération et l'essai. Le secteur du commerce de détail aux Philippines connaît de fortes retombées des améliorations de la chaîne du froid qui améliorent la cohérence de la qualité des produits frais et réfrigérés dans les rayons d'épicerie, ce qui stabilise les prix et réduit les déchets. À mesure que la consommation se normalise, les détaillants qui équilibrent valeur, innovation et fiabilité des stocks gagneront du terrain dans toutes les catégories du marché du commerce de détail aux Philippines.

Par canal de distribution : le canal en ligne progresse fortement tandis que le commerce de détail physique adopte l'intégration omnicanale

Les supermarchés et hypermarchés détenaient une part de 35,24 % en 2025 et continuent de servir de canaux d'ancrage pour les achats hebdomadaires, tandis que les canaux en ligne devraient croître à un CAGR de 8,27 % jusqu'en 2031, à mesure que davantage de ménages adoptent le commerce mobile en priorité sur le marché de la vente au détail aux Philippines. Des détaillants comme SM Retail développent des formats axés sur la proximité, ouvrent de nouveaux magasins et utilisent les actifs des centres commerciaux pour faciliter les retours et le retrait en magasin, ce qui réduit les coûts du dernier kilomètre et améliore la commodité. Les intégrations entre places de marché et commerce de détail lancées en 2024 permettent aux acheteurs en ligne de s'appuyer sur les magasins physiques pour l'exécution des commandes, améliorant ainsi la fiabilité et l'expérience d'achat. L'expansion de chaînes telles que Puregold dans les villes de province accroît la couverture du commerce de détail moderne, où la pénétration a historiquement été plus faible. Dans l'ensemble, le marché évolue vers un modèle de canal hybride où les magasins physiques servent de points de retrait tandis que les places de marché en ligne étendent la portée et la découverte des produits.

La croissance du commerce de détail en ligne est également soutenue par le commerce mobile, la majorité de la valeur brute des marchandises du commerce électronique provenant des smartphones, permettant les ventes en direct et la demande générée par les micro-influenceurs. Des plateformes comme Shopee, Lazada et TikTok Shop dominent le trafic et améliorent la conversion grâce à des expériences d'achat interactives. Le commerce rapide se développe également, porté par des entrepôts sombres et des centres de micro-exécution offrant des créneaux de livraison ultra-rapides. Des détaillants tels que Robinsons Retail lancent des plateformes de commerce électronique multi-catégories pour renforcer leur présence omnicanale et fidéliser les clients axés sur le numérique. À mesure que le secteur de la vente au détail aux Philippines évolue, les chaînes qui combinent des promotions pilotées par application, une livraison fiable et le retrait en magasin sont mieux positionnées pour accroître la fidélité des clients tout en gérant efficacement l'économie unitaire.

Par mode de paiement : les espèces restent dominantes tandis que les portefeuilles électroniques gagnent du terrain

Les espèces restent le mode de paiement dominant sur le marché du commerce de détail aux Philippines, représentant 25,37 % du marché en 2025. Leur utilisation généralisée reflète la forte culture basée sur les espèces du pays et la commodité qu'elles offrent pour les achats quotidiens, en particulier dans les points de vente traditionnels et plus petits. Malgré les tendances à la numérisation, de nombreux consommateurs préfèrent encore les espèces en raison de leur familiarité et de l'accès limité aux options de paiement numérique dans certaines zones. Les détaillants continuent d'accepter les paiements en espèces pour servir une large clientèle et assurer l'inclusivité entre les différents segments démographiques. Cette persistance des espèces souligne le défi permanent d'une transition complète vers une économie sans espèces aux Philippines.

Pendant ce temps, les portefeuilles électroniques gagnent rapidement du terrain et devraient croître à un TCAC de 13,87 % jusqu'en 2031, à mesure que le commerce mobile et en ligne se développe. L'adoption croissante des smartphones et l'amélioration des infrastructures internet ont accéléré le passage aux paiements numériques, en particulier parmi les consommateurs jeunes et urbains. Les portefeuilles électroniques offrent une commodité accrue, des expériences de paiement plus rapides et une intégration avec les programmes de fidélité, ce qui attire les acheteurs férus de technologie. Les détaillants et les plateformes de paiement intègrent de plus en plus les options de portefeuille électronique dans les systèmes omnicanaux pour rationaliser le processus de paiement en ligne et dans les magasins physiques. À mesure que la confiance des consommateurs dans les paiements numériques se renforce, les portefeuilles électroniques sont prêts à capter une plus grande part du marché des paiements de détail dans les années à venir.

Analyse géographique

Luzon représentait 59,39 % de la part du marché du commerce de détail aux Philippines en 2025, portée par le fort pouvoir d'achat de Metro Manila et la croissance des corridors logistiques reliant des zones clés comme Clark, Subic et Batangas. La région bénéficie d'une infrastructure numérique avancée et d'une utilisation généralisée des smartphones, ce qui stimule la participation au commerce de détail en ligne et les achats multicanaux. Le Corridor économique de Luzon est conçu pour réduire les temps de trajet entre les pôles importants, contribuant à raccourcir les délais d'approvisionnement en stocks pour l'électronique et les marchandises générales qui dépendent de composants importés. Les détaillants se concentrent sur l'ouverture de nouveaux magasins à Luzon, reflétant la forte contribution de la région aux visites de commerce de détail et à la part des dépenses de consommation. Malgré les défis de congestion, les opérateurs expérimentent des livraisons en dehors des heures de pointe et la consolidation en périphérie pour maintenir des niveaux de service efficaces à Metro Manila.

La région des Visayas bénéficie des améliorations portuaires en cours et de l'expansion des routes Roll-on/Roll-off qui réduisent les coûts de transport inter-îles et améliorent la disponibilité des produits périssables dans les villes urbaines et secondaires. Les détaillants établis dans les Visayas valident la densité et la demande dans les emplacements provinciaux, tandis que les nouvelles ouvertures de magasins suggèrent des opportunités de croissance régulières. Les améliorations dans des ports comme Iloilo contribuent à augmenter la capacité et à faciliter le commerce, réduisant les pertes et améliorant les chaînes d'approvisionnement en produits frais qui soutiennent les enseignes de commerce de détail. Les nouveaux centres commerciaux et les points d'ancrage du commerce de détail contribuent à augmenter le trafic piétonnier et stimulent le développement, ce qui élève progressivement la pénétration du commerce de détail moderne dans la région. Les détaillants disposant de plateformes omnicanales synchronisent les stocks dans les magasins des Visayas pour maintenir la disponibilité des stocks à mesure que l'efficacité portuaire s'améliore.

Mindanao est une frontière de croissance clé et devrait croître à un taux de croissance annuel composé de 7,84 % jusqu'en 2031, soutenu par des investissements dans les infrastructures de chaîne du froid et la modernisation des ports dans des villes comme General Santos et Davao. Ces améliorations prolongent la durée de conservation des produits et stabilisent les prix, améliorant l'économie des chaînes d'approvisionnement du commerce de détail dans la région. À mesure que la logistique s'améliore, les détaillants élargissent leurs assortiments de produits et augmentent la fréquence de livraison pour desservir les centres urbains en croissance, captant davantage de dépenses de consommation. L'expansion des grandes chaînes dans les villes de province contribue à combler les lacunes dans les formats de commerce de détail à mesure que les revenus augmentent. Avec l'alimentation et les produits essentiels en tête de la demande, le secteur du commerce de détail de Mindanao est prêt pour la croissance à mesure que de meilleures liaisons de transport réduisent les pertes et améliorent la fraîcheur des produits.

Paysage concurrentiel

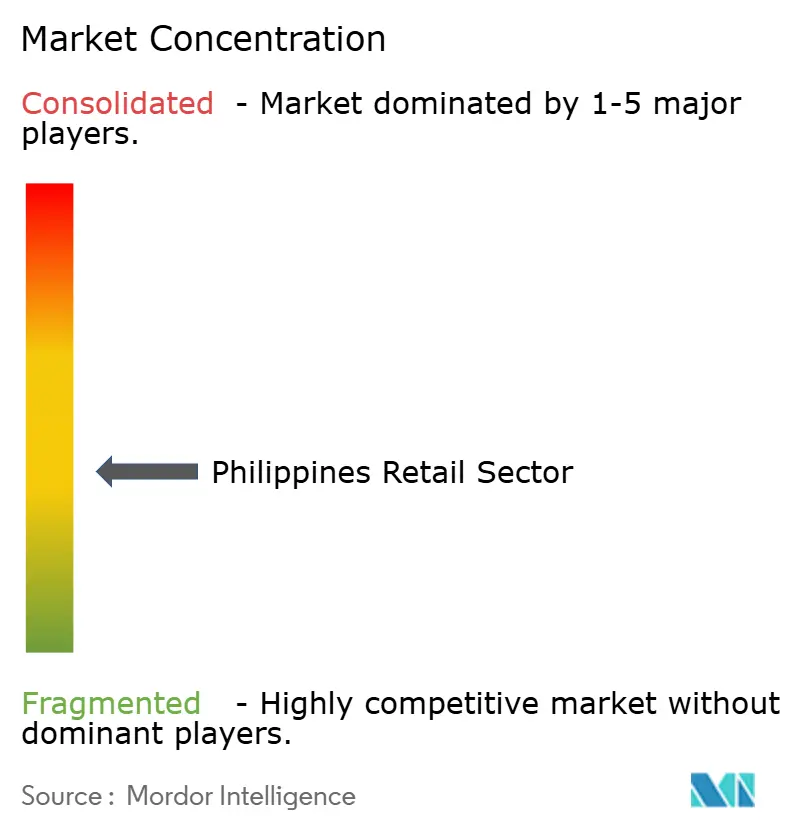

Le marché du commerce de détail aux Philippines reste fragmenté, les principaux acteurs détenant collectivement un peu plus d'un tiers de la part de marché. Les principaux détaillants élargissent leur empreinte de magasins et améliorent leurs capacités omnicanales pour maintenir les visites des clients et la taille des paniers. Pendant ce temps, de nouveaux challengers tirent parti des places de marché, du commerce social et des modèles de commerce rapide pour raccourcir les délais de transaction et capter la demande des consommateurs. Les grandes chaînes de commerce de détail investissent massivement dans des magasins de proximité dans les zones urbaines pour renforcer la commodité des achats locaux. Ces stratégies positionnent les magasins comme des pôles essentiels pour les retraits, les retours et le réapprovisionnement de quartier, soutenant une expérience d'achat fluide.

Il existe un potentiel significatif dans le segment du commerce rapide, qui se développe rapidement et crée des opportunités pour les opérateurs de développer des entrepôts sombres et d'optimiser les assortiments de produits pour une livraison plus rapide. Les acteurs des places de marché investissent également dans des entrepôts et des centres de tri pour réduire les délais, élevant les standards de concurrence pour les chaînes de commerce de détail traditionnelles. Les portefeuilles numériques sont devenus largement adoptés, et leur intégration dans les opérations des magasins réduit la manipulation des espèces et accélère les transactions pendant les heures de pointe. Les détaillants qui synchronisent efficacement les stocks sur tous les canaux et utilisent des promotions basées sur les données peuvent mieux répondre aux fluctuations des prix et aux pénuries d'approvisionnement. Cependant, les exigences de conformité liées à la sécurité alimentaire et à la confidentialité des données augmentent les défis opérationnels pour les petits acteurs tout en donnant aux chaînes plus grandes et mieux organisées un avantage concurrentiel.

Certains détaillants expérimentent des formats de magasins de style de vie premium dans des communautés densément peuplées pour améliorer l'économie unitaire face à la hausse des coûts de location. Les détaillants spécialisés axés sur les produits premium sont bien positionnés pour bénéficier si les dépenses discrétionnaires des consommateurs restent solides, en particulier dans les principaux quartiers urbains. Les plateformes de commerce électronique sont développées pour protéger les catégories de produits principales et permettre la vente croisée sur une gamme plus large de marchandises. Le marché devrait rester fragmenté à mesure que les canaux numériques se développent et que les capacités de micro-exécution s'améliorent pour soutenir une livraison plus rapide dans les grandes villes. En fin de compte, le succès dépendra de la capacité des détaillants à bien exécuter sur l'assortiment de produits, la disponibilité et la commodité pour gagner et conserver des parts de marché.

Leaders du secteur du commerce de détail aux Philippines

-

SM Investments Corp. (SM Retail)

-

Robinsons Retail Holdings Inc

-

Puregold Price Club Inc

-

Metro Retail Stores Group Inc.

-

SSI Group Philippines

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SM Investments Corporation a annoncé que SM Retail a ouvert 367 nouveaux magasins au cours des neuf premiers mois de 2025, dont 254 SM Markets, 112 magasins de commerce de détail spécialisé et un SM Store, principalement dans des formats d'alimentation et de commerce de détail spécialisé, soulignant l'expansion agressive de l'empreinte de l'entreprise et le pivot stratégique vers des formats de proximité qui réduisent les coûts du dernier kilomètre dans les zones urbaines encombrées.

- Octobre 2025 : Metro Retail Stores Group Inc. a inauguré Metro Corner à Mandani Bay, Mandaue, Cebu, introduisant un format de magasin de style de vie premium adapté aux communautés verticales, testant si des assortiments à haute densité et à haute marge peuvent compenser la hausse des loyers dans les emplacements urbains de premier ordre et capter les consommateurs aisés sur le marché des condominiums en expansion de Cebu.

- Juin 2025 : Le Département du commerce et de l'industrie, l'Association philippine des détaillants et l'Association de gestion de la chaîne d'approvisionnement des Philippines ont conjointement lancé la Section G : Plan d'emploi pour le commerce de gros et de détail le 16 juin 2025, au SM North EDSA Annex, un cadre stratégique visant à renforcer la compétitivité, à générer de l'emploi et à définir les priorités de développement de la main-d'œuvre dans un secteur employant 10,2 millions de Philippins et contribuant 89,67 milliards USD, soit 18 % du PIB, à l'économie.

- Décembre 2024 : Puregold Price Club Inc. a ouvert 26 nouveaux magasins Puregold, 4 entrepôts d'adhésion S&R et 8 restaurants S&R New York Style. PGOLD exploite un total de 602 magasins à l'échelle nationale, comprenant 511 magasins Puregold, 29 entrepôts d'adhésion S&R et 62 restaurants S&R New York Style.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de détail des Philippines comme la valeur totale des biens de consommation parvenant aux ménages via des formats modernes tels que les supermarchés, les épiceries de proximité, les grands magasins, les chaînes spécialisées, les sites de commerce électronique pure-play, ainsi que les sari-sari et marchés humides encore dominants. Nous comptabilisons chaque vente à son prix final en pesos et la convertissons en dollars américains en utilisant le taux moyen annuel.

Exclusion du périmètre : le commerce de gros, les boutiques hors taxes destinées aux touristes et les commandes de commerce électronique offshore exécutées en dehors du pays ne sont pas inclus.

Aperçu de la segmentation

-

Par catégorie de produits

- Alimentation et boissons

- Habillement et chaussures

- Électronique grand public et appareils électroménagers

- Maison et mobilier

- Santé, beauté et soins personnels

- Autres

-

Par canal de distribution

- Hypermarchés et supermarchés

- Grands magasins

- Supérettes et mini-marchés

- Magasins spécialisés

- Traditionnel (épiceries de quartier et kiosques)

- En ligne

-

Par mode de paiement

- Espèces

- Cartes de débit et de crédit

- Portefeuilles électroniques

- Virements bancaires et paiement différé

-

Par région

- Luzon

- Visayas

- Mindanao

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des directeurs de magasins à travers Luzon et les Visayas, des distributeurs de produits de grande consommation, des promoteurs de centres commerciaux, des cadres dirigeants de paiements fintech et des prestataires logistiques. Leurs analyses affinent les prix de vente moyens, l'évolution de la part du commerce moderne et les tailles de paniers en ligne émergentes.

Recherche documentaire

Les analystes de Mordor construisent d'abord une pile de demande à partir des enquêtes sur les dépenses de la Philippine Statistics Authority, des tableaux ménagers de la Bangko Sentral, des enregistrements du Department of Trade and Industry et des codes d'importation UN Comtrade liés aux biens de consommation. Les dépôts de sociétés, les présentations aux investisseurs et les archives de presse accessibles via Dow Jones Factiva et D&B Hoovers clarifient le chiffre d'affaires par canal et la tarification. Les livres blancs de la Philippine Retailers Association et des forums de commerce de détail de l'ASEAN nous aident à évaluer les volumes informels et l'inflation. Les sources citées sont illustratives ; de nombreuses autres sous-tendent la validation.

Dimensionnement du marché et prévisions

Un modèle descendant part du chiffre d'affaires national du commerce de détail et le répartit en segments de produits et de canaux à l'aide de données de production, de flux d'importation et d'enquêtes sur la pénétration des acheteurs. Des vérifications ascendantes sélectives, consolidant les revenus des chaînes cotées et estimant la valeur brute des marchandises en ligne à partir des volumes de paiement, testent les totaux. Les principaux moteurs comprennent le revenu disponible réel, les ASP ajustés à l'inflation, la pénétration des portefeuilles électroniques, la nouvelle surface locative brute et les hausses de salaires imposées. La régression multivariée projette chaque moteur tandis que l'analyse de scénarios évalue les chocs tels que les typhons ou les perturbations d'approvisionnement ; des ratios proxy issus de marchés ASEAN comparables comblent les écarts résiduels.

Cycle de validation des données et de mise à jour

Les résultats passent par une double révision par les pairs et des analyses de variance par rapport à des indicateurs tels que la consommation d'énergie et les flux de fret. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées par des changements de politique majeurs ou des pics de prix, garantissant que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence du secteur de la vente au détail aux Philippines de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises varient dans la portée des canaux, le traitement de l'inflation et la cadence d'actualisation. Notre équipe partage ouvertement les données d'entrée du modèle, permettant aux utilisateurs de retracer chaque peso jusqu'à une série publique ou une note d'entretien.

Les principaux facteurs d'écart ailleurs incluent le mélange des ventes de gros avec les ventes au détail, l'application d'une croissance uniforme aux points de vente informels, ou la fixation des taux peso-dollar à un seul moment dans le temps. Nous isolons d'abord chaque variable, puis appliquons le taux de change moyen pour l'année de base, fournissant une base de référence stable mais transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 41,23 Md (2025) | Mordor Intelligence | - |

| USD 69,42 Md (2024) | Global Consultancy A | Inclut les ventes en gros et hors taxes ; année de base plus ancienne ; méthode de change peu claire |

| USD 45,62 Md (2024) | Regional Consultancy B | Omet le commerce informel ; hypothèse de hausse de prix uniforme |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, la modélisation au niveau des moteurs et l'actualisation en temps opportun de Mordor fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance jusqu'en 2031 pour le marché du commerce de détail aux Philippines ?

Le marché du commerce de détail aux Philippines est évalué à 44,51 milliards USD en 2026 et devrait atteindre 64,99 milliards USD d'ici 2031, reflétant un TCAC de 7,86 % porté par des dépenses des ménages résilientes et la numérisation des canaux.

Quelles catégories de produits sont en tête aujourd'hui et lesquelles connaîtront la croissance la plus rapide jusqu'en 2031 ?

L'alimentation et les boissons sont en tête avec une part de revenus de 41,38 % en 2025, tandis que la santé, la beauté et les soins personnels devraient connaître la croissance la plus rapide avec un TCAC de 11,87 % jusqu'en 2031.

Quels canaux de distribution gagnent de l'élan sur le marché du commerce de détail aux Philippines ?

Quels canaux de distribution gagnent de l'élan sur le marché du commerce de détail aux Philippines ?

Quelles régions stimulent la demande et où la croissance est-elle la plus forte ?

Luzon représente 59,39 % de la demande, Mindanao enregistrant le TCAC projeté le plus élevé à 7,84 % jusqu'en 2031, soutenu par des améliorations de la chaîne du froid et des ports.

Qui sont les principaux acteurs et comment se développent-ils ?

Les principales enseignes comprennent SM Investments, Robinsons Retail et Puregold, SM ayant ouvert 367 magasins au cours des neuf premiers mois de 2025 et Puregold ayant budgétisé 6,35 milliards PHP (116,21 millions USD) pour de nouveaux magasins et entrepôts en 2025.

Dernière mise à jour de la page le: