Taille et part du marché du commerce de détail au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.68 Milliards de dollars |

| Taille du Marché (2026) | 19.44 Milliards de dollars |

| Taille du Marché (2031) | 23.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

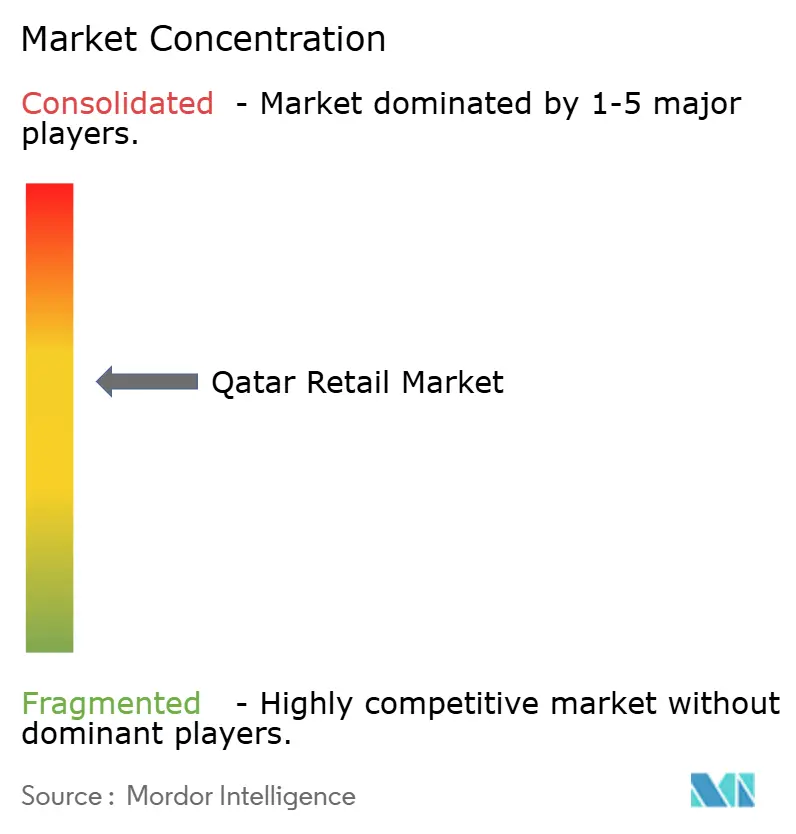

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail au Qatar par Mordor Intelligence

La taille du marché du commerce de détail au Qatar en 2026 est estimée à 19,44 milliards USD, en progression par rapport à la valeur de 2025 de 18,68 milliards USD, avec des projections pour 2031 s'établissant à 23,69 milliards USD, affichant un TCAC de 4,05 % sur la période 2026-2031. Une base de consommateurs aisés avec un PIB par habitant de 95 273 USD continue de privilégier les produits haut de gamme, durables et enrichis par la technologie, faisant du marché du commerce de détail au Qatar un laboratoire pour les concepts de luxe et les pilotes de magasins intelligents. Des atouts logistiques tels que la capacité de 7,5 millions d'EVP du port Hamad et les 40 millions de passagers record de Qatar Airways acheminent des marchandises mondiales et des voyageurs vers les points de vente locaux, soutenant la croissance omnicanale et le chiffre d'affaires hors taxes. Les détaillants se préparent également au régime de TVA imminent et à une taxe minimum mondiale de 15 %, qui ensemble resserrent le contrôle des coûts et encouragent le recours à des plateformes de comptabilité numérique améliorant la visibilité des marges.

L'adoption technologique est devenue une attente de base : 90 % des directeurs généraux déploient déjà l'IA générative, tandis que le programme d'incitation de 2,4 milliards USD de l'État finance des projets de science des données qui font de la commande prédictive et des caisses automatisées des caractéristiques normales du marché du commerce de détail au Qatar. Les enquêtes auprès des consommateurs révèlent que 57 % des résidents recherchent des produits durables et 43 % font leurs achats par téléphone ; les détaillants intègrent donc des étiquettes d'empreinte carbone, des programmes de fidélité mobiles et la livraison à la demande pour rester pertinents. L'intensité concurrentielle reste modérée, les cinq premiers acteurs détenant 65 % de la part de marché, mais cette concentration pousse les opérateurs plus petits à se spécialiser dans les créneaux de proximité et de luxe pour éviter la concurrence directe à grande échelle, d'autant que Lulu Group s'appuie sur une pénétration de 29,6 % de ses marques propres pour renforcer son leadership. En somme, la combinaison d'acheteurs aisés, d'infrastructures intelligentes et d'évolutions réglementaires prépare le terrain pour une expansion soutenue et portée par l'innovation sur le marché du commerce de détail au Qatar au cours des cinq prochaines années.

Principaux enseignements du rapport

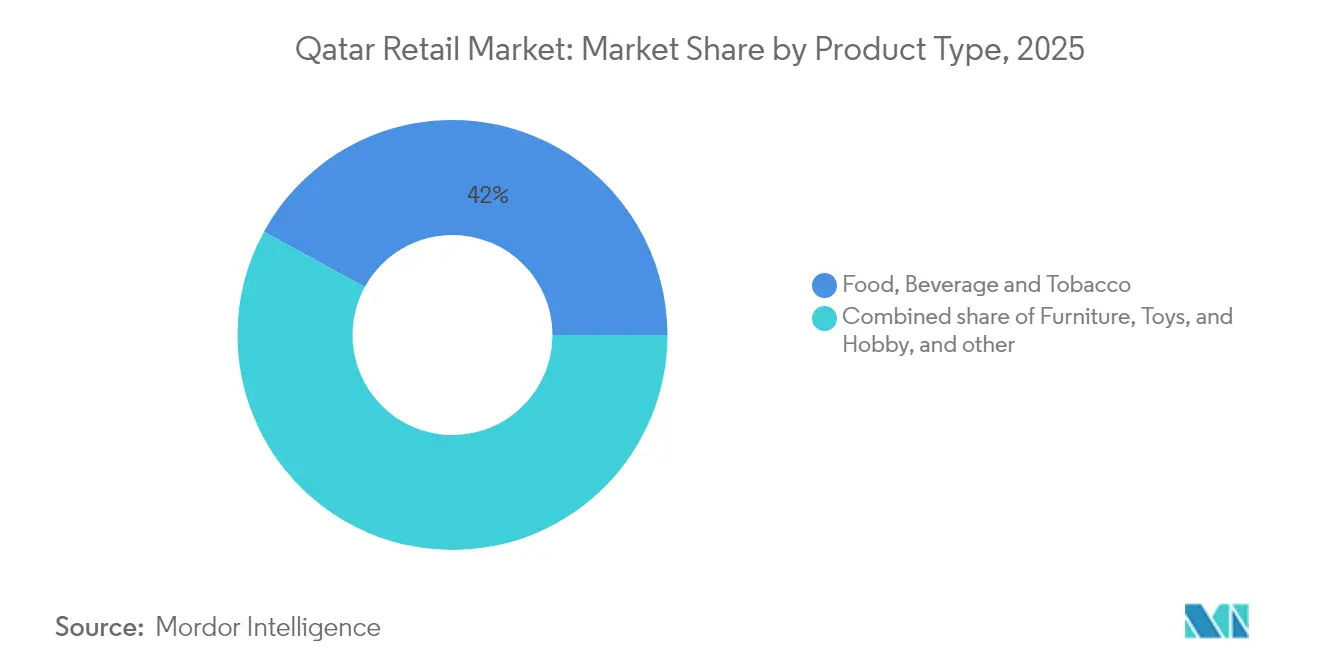

- Par catégorie de produit, les produits alimentaires, boissons et tabac ont représenté 42,02 % de la part du marché du commerce de détail au Qatar en 2025, tandis que les appareils électroniques et électroménagers devraient afficher un TCAC de 11,28 % d'ici 2031.

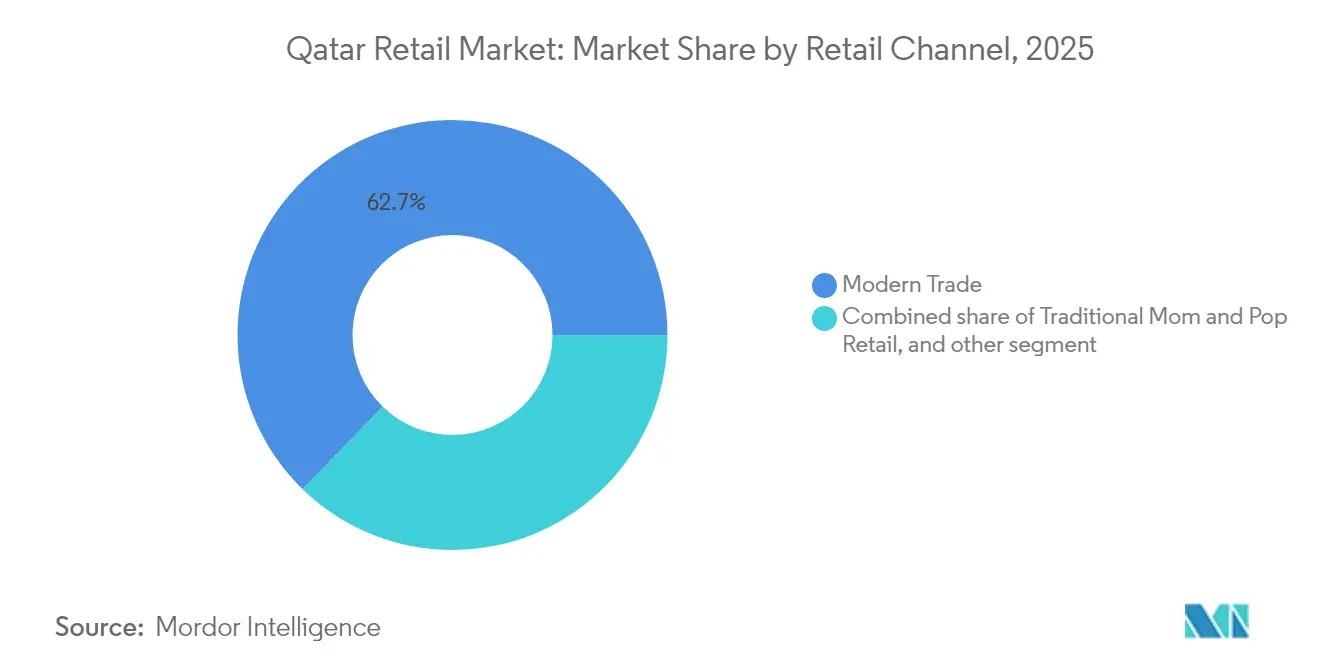

- Par canal de distribution, le commerce moderne a capté 62,73 % de la taille du marché du commerce de détail au Qatar en 2025, tandis que le commerce électronique et autres progressent à un TCAC de 17,95 % jusqu'en 2031.

- Par format, les hypermarchés ont détenu 47,66 % de la part de revenus en 2025 ; les supérettes devraient se développer à un TCAC de 13,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vague touristique héritée de la FIFA 2022 | +0.8% | National, concentré dans la municipalité de Doha | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible et afflux d'expatriés | +0.6% | National, avec des segments premium à Lusail et West Bay | Long terme (≥ 4 ans) |

| Expansion des infrastructures de commerce de détail moderne | +0.5% | National, avec des développements majeurs à Doha et Al Wakrah | Moyen terme (2 à 4 ans) |

| Analyses basées sur l'IA et pilotes de caisses automatisées | +0.3% | Centres urbains, adoption précoce dans les hypermarchés | Court terme (≤ 2 ans) |

| Zones logistiques franches gouvernementales pour l'omnicanal | +0.4% | Zones de Ras Bufontas et Umm Al Houl | Moyen terme (2 à 4 ans) |

| Demande de produits halal premium et orientés santé | +0.3% | National, avec une plus forte pénétration dans les quartiers aisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague touristique héritée de la FIFA 2022

Les arrivées touristiques ont atteint 2,8 millions au cours des neuf premiers mois de 2023, dépassant les totaux annuels précédents, soutenant le chiffre d'affaires du commerce de détail dans les aéroports, les hôtels et le centre-ville du marché du commerce de détail au Qatar [2]Hala Matar Choufany, "Qatar – Au-delà de la Coupe du Monde," hvs.com.. Qatar Airways a enregistré un bénéfice net de 6,1 milliards QAR et 40 millions de passagers en 2023-24, faisant progresser les ventes hors taxes de 22 % alors que les voyageurs concentraient leurs dépenses sur les produits de luxe et les souvenirs. Des méga-développements tels que Place Vendôme, autrefois couronné « Plus Beau Centre Commercial du Monde », intègrent des hôtels, des loisirs et un accès à la marina qui prolongent le temps de visite et encouragent les dépenses expérientielles. Le gouvernement vise 6 millions de visiteurs annuels d'ici 2030, en planifiant davantage de festivals et d'escales de croisière qui augmentent le trafic en semaine et en basse saison. Les détaillants proposent donc des références exclusives au Golfe, organisent des expositions d'art éphémères et localisent leurs programmes de fidélité en mandarin pour attirer les touristes à fort pouvoir d'achat en provenance de Chine. Les exploitants d'aéroports réservent des surfaces côté pistes supplémentaires pour des concessions de mode premium et de confiserie afin de monétiser le flux prévu. Collectivement, le tourisme maintient une fréquentation robuste dans les centres commerciaux de premier plan et amortit les ventes face à toute volatilité des prix du pétrole, renforçant une croissance régulière pour le marché du commerce de détail au Qatar.

Hausse du revenu disponible et afflux d'expatriés

L'activité hors hydrocarbures représente désormais 64 % du PIB réel, offrant aux ménages des sources de revenus diversifiées et augmentant les budgets discrétionnaires sur le marché du commerce de détail au Qatar. Le visa Mustaqel de février 2024 permet aux professionnels qualifiés d'obtenir une résidence de cinq ans, créant un segment de clientèle stable désireux de se procurer des produits électroniques haut de gamme, des produits alimentaires gastronomiques et des vêtements de créateurs. La pénétration du commerce mobile s'établit à 43 %, et le développement durable reste un critère d'achat pour 57 % des consommateurs ; les applications proposent donc des badges d'empreinte carbone et des abonnements de recharges qui attirent les acheteurs soucieux de l'environnement. Le programme d'incitation à l'IA de 2,4 milliards USD attire des ingénieurs en données dont les revenus élevés se traduisent par des mises à niveau d'appareils pour la maison connectée, stimulant le TCAC de 11,75 % du segment électronique. Les communautés d'expatriés exigent également une cuisine authentique, incitant les supermarchés à développer des rayons ethniques et à utiliser des étiquettes de rayonnage dynamiques en plusieurs langues. Les boutiques de luxe situées à Lusail City accueillent des stylistes bilingues et des services d'achat à distance pour les voyageurs d'affaires qui prolongent leur séjour. À mesure que davantage de professionnels s'installent durablement, les enseignes de meubles et d'ameublement observent des paniers plus importants sur les biens durables, contribuant à l'expansion des marges sur le marché du commerce de détail au Qatar.

Expansion des infrastructures de commerce de détail moderne

Les empreintes de 1,15 million m² de Place Vendôme, de 256 000 m² du Mall of Qatar et de 433 847 m² de Doha Festival City redéfinissent collectivement le commerce de détail au Qatar, en associant commerce, loisirs et activités culturelles qui positionnent les centres commerciaux comme des destinations d'excursion d'une journée. La réduction des frais de licence commerciale, pouvant aller jusqu'à 90 % en juillet 2024, abaisse les barrières à l'entrée des locataires et accélère le déploiement de nouveaux concepts sur le marché du commerce de détail au Qatar. Les entrepôts sous douane du port Hamad et les parcelles de la zone franche de Ras Bufontas raccourcissent davantage les chaînes d'approvisionnement, permettant aux marques de réapprovisionner leurs magasins phares dans les quarante-huit heures suivant le dédouanement. Les promoteurs équipent les centres commerciaux de la 5G, de voies de collecte en bordure de trottoir et de tableaux de bord de gestion des foules basés sur l'IA, qui orchestrent les promotions des locataires en temps réel. Les propriétaires de l'immobilier de luxe co-créent des biennales d'art saisonnières avec les autorités touristiques pour générer une fréquentation accrue en dehors des périodes de pointe touristique. Néanmoins, la surface de plancher commerciale brute par habitant dépasse désormais 1,3 m², de sorte que les opérateurs adoptent des locomotives de divertissement multi-locataires, telles que des falaises intérieures et des arènes de réalité virtuelle, pour se différencier. L'effet net est une infrastructure moderne qui soutient l'engagement des clients, mais exige une innovation continue pour atténuer le risque de vacance sur le marché du commerce de détail au Qatar.

Analyses basées sur l'IA et pilotes de caisses automatisées

Des pilotes d'IA générative couvrent la prévision de la demande, la tarification en temps réel et les caisses autonomes dans les hypermarchés et les magasins spécialisés du marché du commerce de détail au Qatar. Le ministère des Communications et des Technologies de l'Information élabore un cadre de gouvernance de l'IA pour garantir l'éthique des données, encourageant ainsi un déploiement plus large [3]Ministère des Communications et des Technologies de l'Information, "Projet de cadre réglementaire sur l'IA," thepeninsulaqatar.com.. La Banque Centrale du Qatar complète ces efforts avec la fonctionnalité de demande de paiement sur son réseau Fawran, permettant aux commerçants de solliciter les clients pour un règlement instantané et de réduire les taux de transactions échouées. L'outil de détection de la demande basé sur l'IA de Lulu Group a déjà réduit les ruptures de stock de 14 % et soutenu une croissance de 70 % du chiffre d'affaires du commerce électronique en 2024, prouvant le retour sur investissement du réapprovisionnement basé sur les données. Les exploitants de supérettes testent des cabines de caisse à vision artificielle qui réduisent le temps d'attente à moins de trente secondes et libèrent le personnel pour des activités de vente incitative. Les enseignes d'électronique intègrent des chatbots d'IA dans leurs sites Web en arabe et en anglais, guidant les acheteurs sur la compatibilité des appareils pour la maison connectée. À mesure que l'adoption se répand, la maintenance prédictive des équipements de chaîne de froid et les analyses de consommation d'énergie dans les centres commerciaux réduisent les coûts d'exploitation, faisant de l'IA un pilier incontournable de la compétitivité sur le marché du commerce de détail au Qatar.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Suroffre de centres commerciaux et cannibalisation | -0.7% | Municipalité de Doha | Court terme (≤ 2 ans) |

| Dépendance aux importations et volatilité de la chaîne d'approvisionnement | -0.5% | National, aiguë pour les produits périssables | Moyen terme (2 à 4 ans) |

| Hausse des coûts opérationnels (services publics, loyer, main-d'œuvre) | -0.6% | Pôles de commerce de détail urbains | Moyen terme (2 à 4 ans) |

| Saturation des segments de commerce de détail de milieu de gamme | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Suroffre de centres commerciaux et cannibalisation

Le taux de vacance dépasse déjà 20 % dans plusieurs centres commerciaux de Doha, l'expansion rapide de la surface de plancher commerciale brute ayant dépassé la demande immédiate des consommateurs, entraînant des remises de loyers et des cycles de baux plus courts sur le marché du commerce de détail au Qatar. Les ouvertures quasi simultanées de Place Vendôme, du Mall of Qatar et de Doha Festival City ont fragmenté le trafic des acheteurs et dilué les ventes par mètre carré. La baisse de 6 % du chiffre d'affaires régional de Majid Al Futtaim et la fermeture de onze succursales Carrefour soulignent les difficultés auxquelles font face les grands opérateurs lorsque les chevauchements ne sont pas maîtrisés. Les centres commerciaux secondaires dépourvus de locomotives de divertissement recourent à des locataires de services communautaires — cliniques, espaces de coworking et kiosques du secteur public — pour rester pertinents. Les détaillants rationalisent leur empreinte en fusionnant les points de vente sous-performants en modèles hybrides en ligne et en showroom avec des arrière-boutiques obscures. Les promoteurs accélèrent les conversions à usage mixte, ajoutant des tours résidentielles ou des ailes hôtelières pour diversifier les flux de trésorerie. Néanmoins, la pression de cannibalisation persistera jusqu'à ce que la croissance démographique et les arrivées touristiques absorbent pleinement la capacité élargie sur le marché du commerce de détail au Qatar.

Dépendance aux importations et volatilité de la chaîne d'approvisionnement

Les importations couvrent 85 % du volume des marchandises ; ainsi, les chocs de fret, les fluctuations de change et les points d'étranglement géopolitiques se répercutent rapidement sur les prix en rayons sur le marché du commerce de détail au Qatar. Les lacunes de la chaîne de froid en dehors de Doha limitent la livraison le jour même pour les produits frais, poussant les épiciers à maintenir des stocks tampon plus élevés qui érode le fonds de roulement. Le déploiement progressif de la TVA complique davantage les calculs du coût rendu, obligeant à des mises à niveau informatiques pour intégrer les codes fiscaux et rebasculer les codes-barres du jour au lendemain. Les détaillants plus petits, au pouvoir de négociation limité, ne peuvent pas couvrir efficacement les suppléments de fret et font face à une compression des bénéfices lorsque les calendriers promotionnels coïncident avec des retards d'expédition. Les produits de luxe libellés en devises exposent à un risque de démarque si la dépréciation du rial coïncide avec une demande atone. Les serres de sécurité alimentaire gouvernementales offrent un soulagement à long terme, mais ont besoin d'années pour monter en puissance ; ainsi, la résilience de la chaîne d'approvisionnement — multi-sourcing, entreposage sous douane et alertes de risque basées sur l'IA — devient un impératif de survie pour le marché du commerce de détail au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : résilience de l'alimentation face à l'accélération de l'électronique

Les produits alimentaires, boissons et tabac ont représenté 42,02 % de la part du marché du commerce de détail au Qatar en 2025, ancrés par la demande quotidienne et les coutumes d'hospitalité qui stimulent une fréquence de panier élevée. Les appareils électroniques et électroménagers devraient croître à un TCAC de 11,28 % jusqu'en 2031, portés par la feuille de route nationale en matière d'IA et l'adoption croissante de la maison connectée, signalant un changement de catégorie au sein de la taille globale du marché du commerce de détail au Qatar. Les gammes de soins personnels gagnent en popularité grâce aux étiquettes de durabilité et aux stations de recharge qui répondent aux préférences écologiques de 57 % des acheteurs. Les vêtements et accessoires bénéficient des flux du tourisme de luxe, notamment dans les magasins phares des centres commerciaux qui proposent des collections capsules pour les festivals régionaux. Les achats de meubles se renforcent à mesure que les visas de cinq ans encouragent les expatriés à investir dans des logements permanents, bénéficiant aux gammes scandinaves de milieu de gamme et italiennes haut de gamme. Les lignes industrielles et automobiles sont en retrait, car l'extension du métro et les options de covoiturage compensent l'envie d'acheter une voiture. Dans toutes les catégories, la préparation à la TVA pousse les fournisseurs à renégocier les conditions de paiement, obligeant les détaillants à privilégier les stocks à rotation rapide pour maintenir une économie saine sur le marché du commerce de détail au Qatar.

Les enseignes d'électronique répertorient des produits d'épicerie via des onglets de place de marché, tandis que les supermarchés stockent des écouteurs de marque et des enceintes intelligentes aux caisses, brouillant les frontières entre catégories dans la course à la part de portefeuille. Les détaillants alimentaires favorisent des partenariats avec des fermes hydroponiques pour garantir des revendications de fraîcheur le jour même qui justifient des prix plus élevés. Les contrôles à l'importation du tabac exigent désormais des notifications préalables à l'arrivée, de sorte que les buralistes spécialisés mettent en œuvre la traçabilité par chaîne de blocs pour passer la douane en toute fluidité. Les marques de beauté installent des kiosques de diagnostic cutané basés sur l'IA qui font la vente incitative de compléments nutritionnels, renforçant la synergie avec les épiceries axées sur la santé. La mode de luxe accueille des coins de revente pour attirer les expatriés de la génération Z soucieux d'économies, prolongeant ainsi les cycles de vie des produits. Dans l'ensemble, la diversification au niveau des produits, soutenue par des données, maintient les stocks flexibles et l'engagement des acheteurs élevé sur le marché du commerce de détail au Qatar.

Par canal de distribution : hégémonie du commerce moderne face à l'élan numérique

Le commerce moderne a capté 62,73 % de la taille du marché du commerce de détail au Qatar en 2025, car les hypermarchés ont allié économies d'achat en volume et vastes assortiments importés qui séduisent les grandes familles d'expatriés. Les plateformes numériques progressent à un TCAC de 17,95 % grâce à une connectivité internet de 94 %, à de faibles frais de traitement via NAPS et à une logistique de dernier kilomètre hors taxes qui rend les annonces transfrontalières compétitives. Les commerces de proximité survivent grâce à la proximité et à la familiarité culturelle, stockant des produits de base ethniques et offrant des lignes de crédit informelles pendant les décalages de cycle de paie. Les places de marché intègrent épicerie, électronique et mode dans des passages en caisse à panier unique, utilisant la traduction automatique pour servir trente langues. Le partenariat de Qatar Airways Cargo avec Cainiao promet une livraison en deux jours dans le CCG, élargissant la sélection au-delà de ce que les rayons physiques peuvent contenir. Les outils de demande de paiement activés par les technologies financières améliorent les taux de recouvrement pour les PME, ouvrant des portes aux marques artisanales. Les enseignes modernes répliquent en convertissant certains magasins en entrepôts obscurs pour des créneaux de livraison de trente minutes, garantissant que le marché du commerce de détail au Qatar reste omnicanal dans son essence.

Les entreprises de commerce électronique expérimentent des caravanes mobiles — des showrooms en camionnette qui stationnent près des immeubles de bureaux pendant les pauses déjeuner — combinant des essais instantanés avec un passage en caisse par QR pour une livraison ultérieure à domicile. Les hypermarchés testent des ventes flash en direct depuis des studios en magasin, capturant des achats impulsifs tout en écoulant les invendus. Les commerces de proximité traditionnels connectent des catalogues WhatsApp à des coursiers cyclistes de quartier, étendant leur portée à un coût minimal. Les programmes de fidélité migrent vers des portefeuilles à QR unique qui agrègent les points entre centres commerciaux, stations-service et chaînes d'épicerie, permettant aux acheteurs d'accumuler des récompenses plus rapidement et de rester dans des boucles de dépenses au sein de l'écosystème. Le logiciel de TVA formate automatiquement les factures numériques, facilitant les retours sur les canaux en ligne et hors ligne. Collectivement, l'hybridation remplace la pensée binaire par canal, confirmant que le marché du commerce de détail au Qatar prospère grâce à des parcours d'achat fluides.

Par format : la dimension des hypermarchés face à l'agilité des supérettes

Les hypermarchés ont conservé 47,66 % de la part des revenus en 2025 en proposant des offres groupées à valeur complète et des équipements familiaux qui génèrent une fréquentation le week-end. Les supérettes, dont le TCAC devrait atteindre 13,21 %, bénéficient de la densification urbaine et de la demande de collations des travailleurs de l'économie à la tâche, en se développant dans les sorties de métro et les tours résidentielles. Les supermarchés occupent un positionnement de milieu de gamme avec des produits frais sélectionnés et des comptoirs de charcuterie qui séduisent les familles soucieuses de leur santé. Les grands magasins repensent leurs agencements en faveur d'ateliers pratiques et de boutiques en consignment à mesure que les labels à marque propre accélèrent leurs démarches de vente directe aux consommateurs. Les enseignes spécialisées au sein de Place Vendôme présentent des montres de luxe avec des essayages en réalité augmentée, attirant des touristes à valeur nette élevée. Les entrepôts de vente au comptant servent le secteur de l'hôtellerie, mais les portails interentreprises grignotent des parts en agrégeant des commandes en gros auprès des restaurants. Les enseignes de supérettes pilotent des micro-marchés ouverts 24h/24 dans les halls d'immeubles de bureaux avec entrée par RFID, compressant le passage en caisse à un niveau quasi instantané et s'adaptant aux horaires de travail diversifiés du Qatar.

Les hypermarchés réduisent leur taille en adoptant des formats urbains compacts estampillés « express » pour reconquérir le trafic du petit-déjeuner en semaine et concurrencer les commerces de coin de rue. Les exploitants de supérettes intègrent des casiers à colis, transformant les points de vente en nœuds de dernier kilomètre qui prennent en charge les retours du commerce électronique, réduisant ainsi l'opacité logistique sur le marché du commerce de détail au Qatar. Les grands magasins signent des accords de livraison directe avec les places de marché régionales pour étendre les rayons virtuels sans risquer les stocks. Les acteurs spécialisés collaborent avec les concierges d'hôtels pour des soirées de shopping privées, améliorant l'efficacité en dehors des heures de pointe. Les règles de localisation de la main-d'œuvre poussent les hypermarchés à automatiser la gestion des stocks, libérant le personnel qatari pour des rôles de service à plus haute valeur ajoutée. Le résultat net est un portefeuille de formats dynamique où l'agilité et la technologie l'emportent de plus en plus sur la superficie. .

Paysage concurrentiel

Le marché du commerce de détail au Qatar est modérément concentré, les principaux acteurs détenant une part significative en 2024. Parmi eux, Lulu Group se distingue comme le leader du marché, tirant parti de son échelle pour générer des efficiences dans les achats, la logistique et les analyses basées sur l'IA, renforçant ainsi son avantage concurrentiel. Majid Al Futtaim, fragilisé par les vents contraires régionaux, a lancé sa bannière HyperMax pour repositionner le message de valeur après les sorties de Carrefour à Oman et en Jordanie, soulignant la nécessité de stratégies de marque localisées. Qatar Duty Free, renforcé par le flux de touristes de la compagnie nationale, se diversifie dans les boutiques de spa bien-être et les pop-ups de chefs étoilés Michelin, captant des dépenses supplémentaires alors que les vols reprennent. L'adoption technologique différencie les gagnants : le merchandising basé sur l'IA, les scanners de rayonnage à vision artificielle et la maintenance prédictive des systèmes de climatisation réduisent les coûts et améliorent les niveaux de service, aidant les enseignes à défendre leur part sur le marché du commerce de détail au Qatar. La localisation de la main-d'œuvre via la loi sur la Qatarisation n° 12 de 2024 accroît la complexité de la paie ; ainsi, les grands groupes déploient des systèmes de gestion de l'apprentissage pour accélérer la montée en compétences des citoyens et respecter les seuils de quota sans dégradation du service.

Les partenariats stratégiques façonnent le champ de bataille. L'accord de Qatar Airways Cargo avec Cainiao ouvre des lignes express de la Chine vers le CCG, permettant aux vendeurs de commerce électronique de livrer en quarante-huit heures, tandis que l'acquisition pour 320 millions USD de Snoonu par le saoudien Jahez signale une consolidation transfrontalière dans la livraison de repas qui renforce la densité des commandes numériques. Les groupes d'hypermarchés signent des accords de prévision collaborative avec des fermes hydroponiques locales pour sécuriser des créneaux de récolte prioritaires, améliorant la provenance des produits frais. Les enseignes de supérettes concluent des accords de franchise avec des grandes enseignes mondiales de supérettes, recherchant des synergies de chaîne d'approvisionnement et de notoriété de marque. Les opérateurs de luxe spécialisés négocient des locations de boutiques dans des boutiques à l'intérieur d'hôtels de prestige, captant les achats impulsifs des touristes en dehors des heures d'ouverture des centres commerciaux. Pendant ce temps, les start-ups de technologies financières intègrent des options de paiement échelonné aux terminaux de point de vente, attirant les acheteurs à revenus moyens sans compromettre le positionnement de la marque premium, approfondissant ainsi les lignes concurrentielles autour de l'innovation en matière d'expérience de paiement.

Les perturbateurs émergents exploitent des espaces inoccupés. Les épiciers natifs du numérique proposent une livraison en trente minutes sur 4 000 références dans les quartiers centraux de Doha, en s'appuyant sur des nœuds de micro-exécution et des coursiers guidés par l'IA. Les détaillants axés sur la santé proposent des gammes importées de produits kéto, véganes et sans gluten rarement stockées par les grandes enseignes, affichant des prix premium amortis par des données démographiques aisées. Les villages d'usines près des postes frontières visent à attirer les expatriés sensibles aux prix lors de trajets de week-end, créant un contrepoint de valeur aux centres commerciaux de luxe phares. Les opérateurs de grands magasins planifient des coins de revente et des services de location pour séduire les acheteurs de la génération Z soucieux de l'environnement, se différenciant des enseignes de mode rapide. Dans l'ensemble, la dynamique concurrentielle sur le marché du commerce de détail au Qatar tourne autour de l'échelle, de l'agilité technologique et du ciblage de niches, chaque axe offrant une voie viable pour défendre ou conquérir des parts sur l'horizon de prévision.

Leaders du secteur du commerce de détail au Qatar

LuLu Group International

Carrefour Qatar (MAF Retail)

Al Meera Consumer Goods

Safari Group

Monoprix Qatar (Ali Bin Ali)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Lulu Retail a publié des résultats préliminaires pour l'exercice 2024 montrant une croissance du chiffre d'affaires de 4,7 % à 7,6 milliards USD et une augmentation du bénéfice net de 12,6 % à 216,2 millions USD, tout en développant son réseau de 21 nouveaux magasins pour atteindre 250 emplacements dans le CCG.

- Janvier 2025 : la Banque Centrale du Qatar a introduit la fonctionnalité de demande de paiement via son service de paiement instantané Fawran, améliorant l'efficacité des transactions pour les opérations de commerce de détail.

- Juillet 2024 : le saoudien Jahez a acquis une participation majoritaire dans Snoonu, la principale plateforme de livraison de repas du Qatar, valorisant l'entreprise à 320 millions USD.

- Juin 2024 : la Banque Centrale du Qatar a annoncé l'achèvement de l'infrastructure pour son projet de monnaie numérique de banque centrale, entrant dans une phase expérimentale jusqu'en octobre 2024.

Portée du rapport sur le marché du commerce de détail au Qatar

Un marché du commerce de détail implique la vente de biens ou de services directement aux consommateurs pour leur propre consommation. Le secteur du commerce de détail au Qatar est segmenté par produits et canaux de distribution. Par produit, le marché est segmenté en produits alimentaires et boissons, soins personnels et ménagers, vêtements, chaussures et accessoires, meubles, jouets et loisirs, appareils électroniques et électroménagers, et autres produits. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, supérettes, grands magasins, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose des prévisions de taille de marché pour le secteur du commerce de détail au Qatar en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits alimentaires, boissons et tabac |

| Soins personnels et ménagers |

| Vêtements, chaussures et accessoires |

| Meubles, jouets et loisirs |

| Produits industriels et automobiles |

| Appareils électroniques et électroménagers |

| Autres produits |

| Commerce de détail traditionnel de proximité |

| Commerce de détail moderne |

| Commerce électronique et autres |

| Hypermarchés |

| Supermarchés |

| Supérettes |

| Grands magasins |

| Magasins spécialisés |

| Autres (parapharmacie, libre-service de gros, grossiste) |

| Par type de produit | Produits alimentaires, boissons et tabac |

| Soins personnels et ménagers | |

| Vêtements, chaussures et accessoires | |

| Meubles, jouets et loisirs | |

| Produits industriels et automobiles | |

| Appareils électroniques et électroménagers | |

| Autres produits | |

| Par canal de distribution | Commerce de détail traditionnel de proximité |

| Commerce de détail moderne | |

| Commerce électronique et autres | |

| Par format | Hypermarchés |

| Supermarchés | |

| Supérettes | |

| Grands magasins | |

| Magasins spécialisés | |

| Autres (parapharmacie, libre-service de gros, grossiste) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du commerce de détail au Qatar en 2026 et à quel rythme croît-il ?

La taille du marché du commerce de détail au Qatar est de 19,44 milliards USD en 2026 et devrait progresser à un TCAC de 4,05 % pour atteindre 23,69 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les appareils électroniques et électroménagers devraient croître à un TCAC de 11,28 % jusqu'en 2031, portés par l'adoption de la maison connectée et le programme d'incitation gouvernemental en matière d'IA.

Quel canal de distribution affiche les meilleures perspectives de croissance ?

Le commerce électronique et autres devrait afficher un TCAC de 17,95 % grâce à un taux de pénétration d'internet de 94 %, à la logistique hors taxes et aux paiements instantanés activés par les technologies financières.

Pourquoi la municipalité de Doha domine-t-elle les ventes au détail ?

Doha abrite des méga-centres commerciaux, des bureaux d'entreprises et le principal aéroport du pays, lui conférant une part de marché de 53,60 % et une fréquentation soutenue de touristes et de résidents.

Comment les règles imminentes sur la TVA et la taxe minimum mondiale affecteront-elles les détaillants ?

Ces deux mesures augmentent les exigences de conformité et accentuent les pressions sur la visibilité des coûts, incitant les détaillants à adopter des systèmes de comptabilité fiscale numérique et à renégocier les conditions fournisseurs pour protéger les marges.

Quels formats de magasins gagnent en popularité en dehors des hypermarchés ?

Les supérettes devraient croître à un TCAC de 13,21 % en raison de la densité urbaine, des modes de vie 24h/24 et de la technologie de caisse automatisée basée sur l'IA qui pousse les acheteurs à privilégier les courses rapides.

Dernière mise à jour de la page le: