Taille et part du marché du commerce de détail en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 132.28 Milliards de dollars |

| Taille du Marché (2031) | 159.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail en Malaisie par Mordor Intelligence

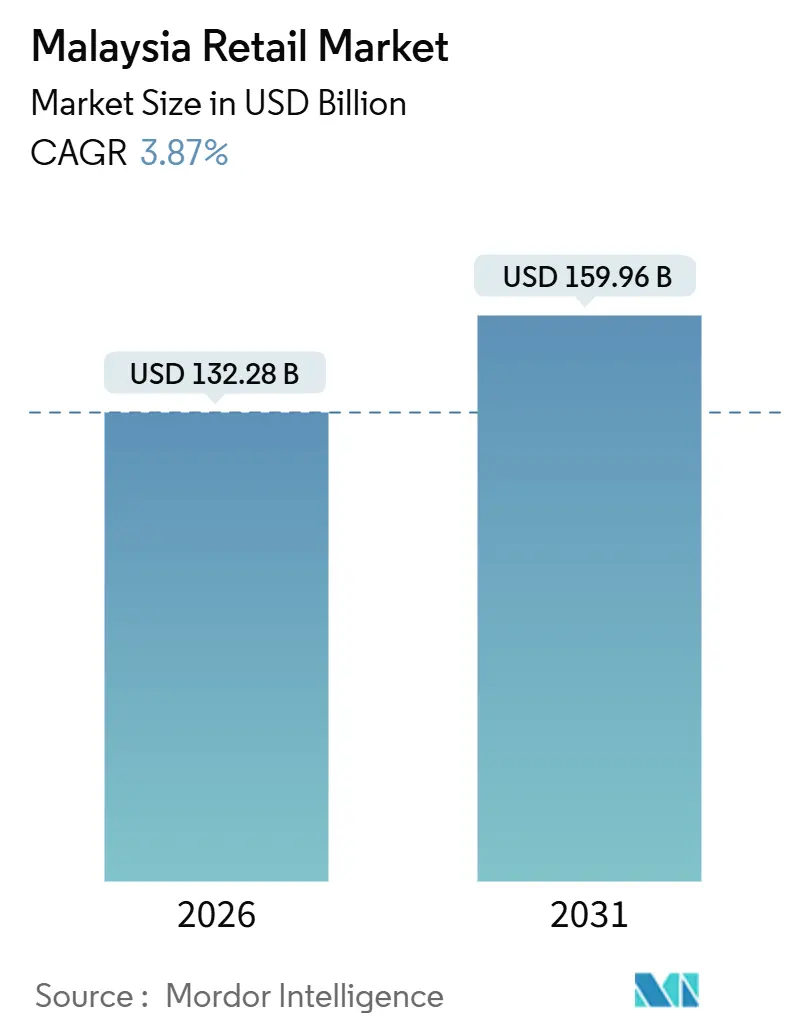

La taille du marché du commerce de détail en Malaisie est de 132,28 milliards USD en 2026 et devrait atteindre 159,96 milliards USD d'ici 2031 à un TCAC de 3,87 %. La croissance reflète une transition active vers le commerce numérique, les formats de proximité et les ajustements de politique publique qui modifient les interactions entre les consommateurs et les distributeurs. Les consommateurs continuent de rééquilibrer leurs budgets vers les produits essentiels, guidés par les pressions sur le coût de la vie et une sensibilité persistante aux prix dans toutes les catégories. L'inflation à la consommation a été modérée à 1,83 % en 2024, contre 2,49 % en 2023, mais les produits essentiels tels que l'alimentation, le logement, les services publics et les transports représentent toujours plus de 23 % du panier de l'Indice des Prix à la Consommation (IPC), maintenant à un niveau élevé le comportement de recherche de valeur. Ces dynamiques ont conduit les distributeurs à développer les marques de distributeurs, les conditionnements d'entrée de gamme et l'intensité promotionnelle, notamment dans les segments de l'épicerie, des soins personnels et des produits ménagers. Les ajustements de politique publique concernant les taxes indirectes influencent les prix et les coûts d'exploitation, ce qui incite les distributeurs à élargir leurs gammes de valeur et leurs programmes d'efficacité.

Points clés du rapport

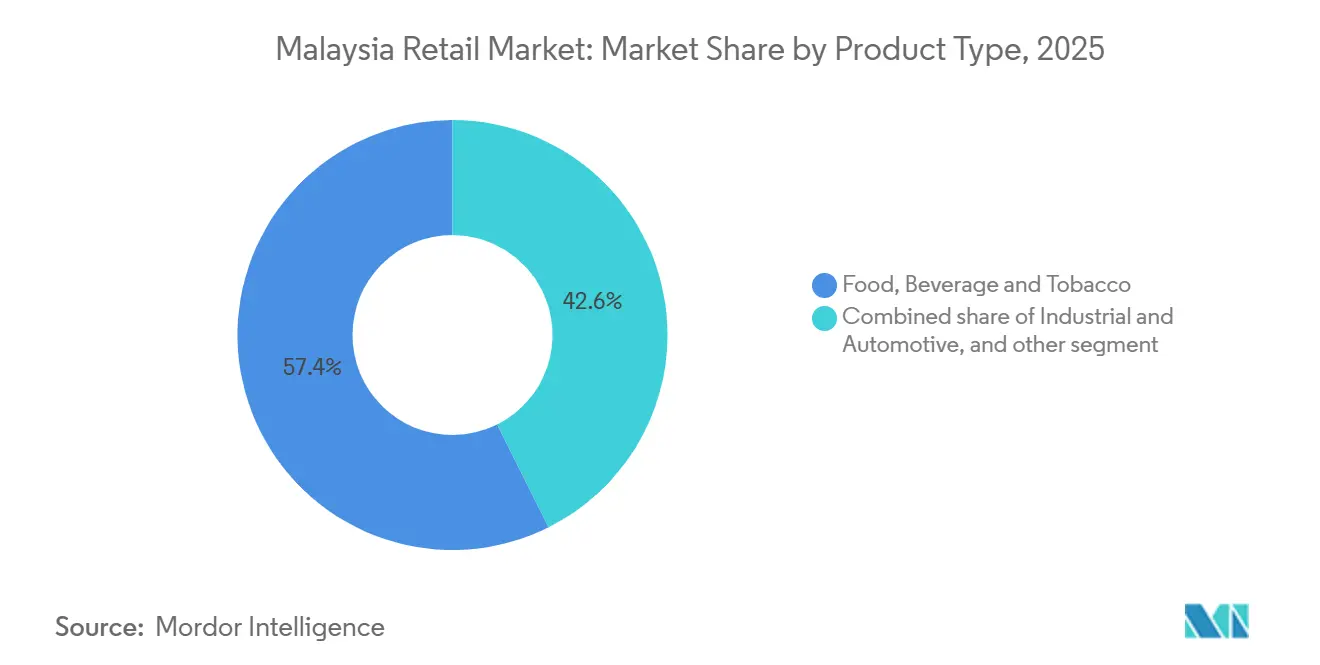

- Par type de produit, l'alimentation, les boissons et le tabac ont représenté 57,39 % de la part de marché du commerce de détail en Malaisie en 2025 ; les appareils électroniques et électroménagers devraient se développer à un TCAC de 4,65 % jusqu'en 2031.

- Par canal de distribution, les commerces de proximité traditionnels ont détenu 48,37 % du marché du commerce de détail en Malaisie en 2025 ; le commerce électronique et autres ont enregistré le TCAC projeté le plus élevé à 5,01 % jusqu'en 2031.

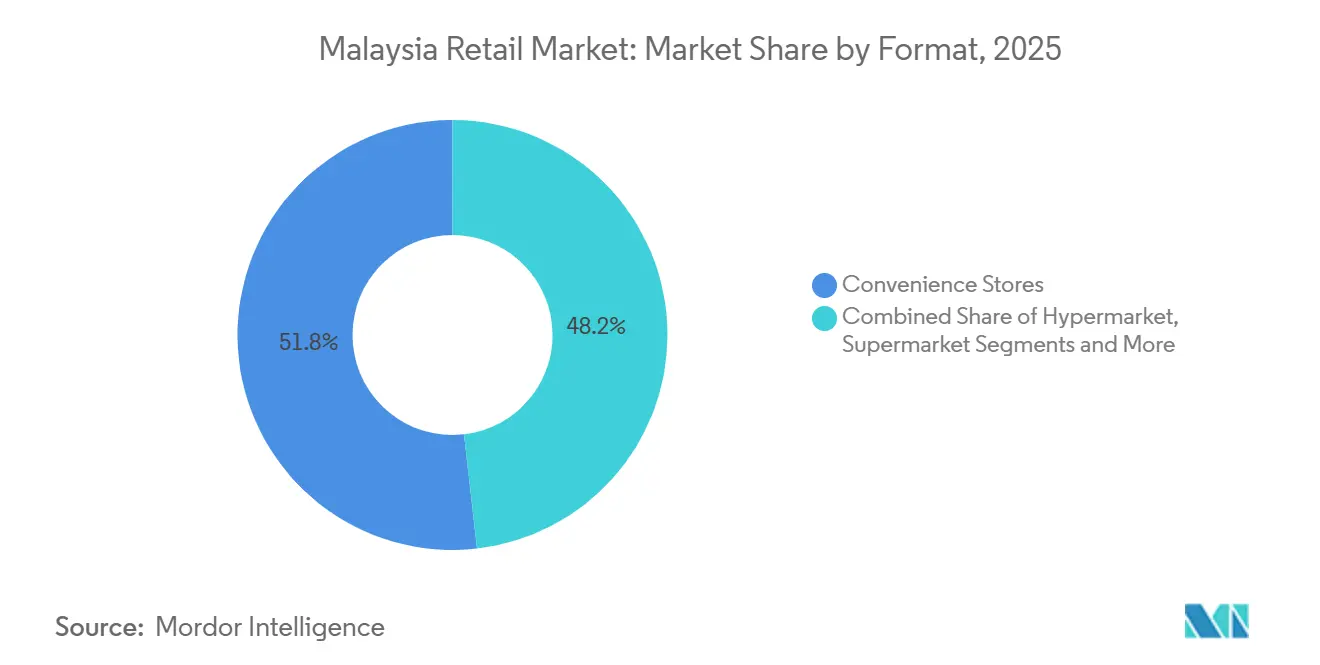

- Par format, les épiceries de proximité ont représenté 51,82 % de la part de marché du commerce de détail malaisien en 2025 et progressent à un TCAC de 5,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail en Malaisie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne | +1.0% | National, plus marqué dans la vallée de Klang, Penang, Johor et les villes secondaires à forte croissance | Moyen à long terme (3 à 5 ans) |

| Les incitations gouvernementales accélèrent l'adoption des portefeuilles électroniques | +0.8% | National, avec une pénétration urbaine plus forte et une adoption rurale progressive | Moyen terme (2 à 4 ans) |

| L'urbanisation rapide stimule la pénétration des mini-marchés | +0.7% | Cœur de l'Asie-Pacifique, avec un élan dans le nord de la péninsule et la Malaisie orientale | Long terme (≥ 4 ans) |

| Les retraits du compte 3 du EPF stimulent les dépenses à court terme | +0.5% | National, avec des gains précoces dans la vallée de Klang, Johor Bahru, Penang | Court terme (≤ 2 ans) |

| Essor du commerce électronique et du commerce de détail omnicanal | +0.9% | National, concentré dans les grands marchés urbains | Moyen terme (2 à 4 ans) |

| Les efficacités logistiques menées par 99 Speed Mart réduisent les prix en rayon | +0.6% | Réseau de magasins dense à l'échelle nationale, notamment dans les zones suburbaines et semi-urbaines de Malaisie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et expansion de la classe moyenne

La consommation privée demeure un ancrage macroéconomique essentiel et continue de contribuer à une large part du PIB, la politique de soutien et la stabilité du marché du travail étayant les dépenses en 2026. Les mesures salariales et l'aide ciblée ont contribué à soutenir les budgets des ménages, tandis que le chômage s'est stabilisé à de faibles niveaux jusqu'à fin 2025. Ces tendances soutiennent en premier lieu les catégories essentielles, ce qui est cohérent avec la résilience observée des paniers alimentaires et d'épicerie lors des récents cycles de prix. La consommation privée en Malaisie, représentant 61 % du PIB, devrait progresser de 5,0 % en 2025 et de 5,1 % en 2026, ancrée par les ajustements salariaux des fonctionnaires dans le cadre de la Phase 2 du SSPA, une hausse du salaire minimum à 380,2 USD (MYR 1 700) et des programmes d'aide ciblée[1]Ministère des Finances de Malaisie, Perspectives économiques 2026, https://www.midf.com.my/sites/corporate/files/2025-10/budget_2026-mbsbr-111025.pdf..

Incitations gouvernementales accélérant l'adoption des portefeuilles électroniques

Les paiements QR interopérables continuent de réduire les frictions d'acceptation pour les petits commerçants, élargissant la couverture sans espèces dans les formats de proximité et les épiceries de quartier. À la date de 2024-2025, le réseau national DuitNow QR de Malaisie prend en charge plus de 2,5 millions de points de contact marchands à l'échelle nationale, ce qui en fait l'un des systèmes QR interopérables les plus largement déployés en Asie du Sud-Est. L'activité transactionnelle souligne l'ampleur de l'adoption. En 2024, les volumes de transactions QR DuitNow ont progressé à des taux de croissance trimestriels à deux chiffres, avec une utilisation transfrontalière du QR seule en hausse d'environ 50 % d'un trimestre à l'autre. Lors de la période de pointe des voyages et des achats de décembre 2024, les commerçants malaisiens utilisant DuitNow QR ont enregistré une croissance de leur chiffre d'affaires d'environ 6 fois en glissement annuel provenant des portefeuilles entrants participants, reflétant des valeurs de panier plus élevées et un débit de paiement plus rapide[2][Rachel Tan, Guide Airwallex sur DuitNow, juin 2025] https://www.airwallex.com/my/blog/duitnow.. Les initiatives de numérisation du gouvernement ont soutenu l'intégration des commerçants et sensibilisé aux avantages de l'acceptation des QR pour les petites entreprises. Les rails de paiement nationaux gèrent désormais des volumes de transactions à grande échelle, ce qui souligne la résilience et la portée de l'infrastructure. Les prestataires continuent de développer des fonctionnalités telles que les dispositifs de confirmation de paiement instantané et les tableaux de bord marchands, qui facilitent la comptabilité et la gestion des liquidités pour les micro et petits détaillants. L'effet combiné se traduit par une acceptation plus large, une meilleure visibilité des flux de ventes et une part sans espèces plus élevée dans les catégories à usage quotidien.

L'urbanisation rapide stimule la pénétration des mini-marchés

La concentration de la population urbaine continue de soutenir les achats à haute fréquence dans les formats de détail de proximité axés sur les produits essentiels à rotation rapide. En 2024, environ 77-78 % de la population malaisienne vivait dans des zones urbaines, passant à environ 79,2 % en 2025 en termes de population absolue, plaçant la Malaisie parmi les marchés les plus urbanisés d'Asie du Sud-Est. Cette densité favorise structurellement les mini-marchés et les épiceries de quartier de proximité par rapport aux grandes surfaces. Le nombre de transactions par point de vente et la croissance des magasins comparables se sont redressés depuis les perturbations liées à la pandémie, ce qui reflète l'attrait de la commodité et de la valeur. Les orientations de la direction des enseignes leaders indiquent de nouvelles opportunités dans les villes secondaires et la Malaisie orientale avant la saturation du format.

Essor du commerce électronique et du commerce de détail omnicanal

Le commerce en ligne en Malaisie continue de se développer, porté par les comportements axés sur le mobile et les investissements des plateformes qui améliorent les niveaux de service. L'adoption par les consommateurs est soutenue par des plateformes et des marques qui garantissent l'authenticité, de meilleures conditions de retour et des normes de service plus strictes dans les environnements de centre commercial de marque. Les écosystèmes de centres commerciaux authentifiés ont étendu leur part de revenus en Asie du Sud-Est et sont en bonne voie pour capter une plus grande part des ventes numériques d'ici 2030. Les acheteurs passent aisément des visites en magasin à la recherche en ligne, ce qui renforce l'importance d'une tarification et d'un service cohérents sur tous les canaux. L'introduction par Shopee Malaysia d'un frais de soutien à la plateforme de 0,11 USD (MYR 0,50) par commande (plus 8 % de SST) à compter du 16 juillet 2025, conjuguée aux récentes hausses de commissions, pénalise de manière disproportionnée les articles à bas prix et contraint les vendeurs à optimiser la valeur moyenne des commandes par le biais de regroupements et de quantités minimales de commande[3]https://seller.shopee.com.my/edu/article/25269..

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression inflationniste sur les dépenses discrétionnaires | -0.9% | National, avec une pression plus forte sur les segments à faibles revenus | Court terme (≤ 2 ans) |

| Pression sur les marges exercée par les géants régionaux du commerce électronique | -0.6% | National, concentré dans les grands marchés urbains du commerce électronique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre dans les opérations en magasin physique | -0.4% | National, avec des effets aigus dans les principaux États commerciaux | Long terme (≥ 4 ans) |

| La hausse de la SST sur les produits non essentiels freine la demande | -0.3% | National, avec des effets plus importants sur les catégories discrétionnaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression inflationniste sur les dépenses discrétionnaires

La pression inflationniste jusqu'à fin 2025 et en 2026 a maintenu les budgets des ménages serrés et renforcé les comportements de déclassement. L'inflation globale en Malaisie a atteint en moyenne ~1,4 % en 2025 et devrait rester entre 1,3 % et 2,0 % en 2026, ce qui indique une stabilité des prix mais un soulagement réel limité pour les catégories discrétionnaires, les coûts essentiels absorbant une large part des revenus. Les paniers essentiels restent résilients, tandis que les catégories à grande valeur et de style de vie font face à un écoulement plus lent lorsque les prix augmentent plus vite que les revenus. En 2024, le revenu mensuel médian des ménages en Malaisie a atteint ~1 560 USD, tandis que le revenu disponible mensuel médian s'établissait à ~1 330 USD, laissant une marge limitée pour les améliorations discrétionnaires après les dépenses de logement, d'alimentation, de services publics et de transport. Les communications des entreprises montrent que des gains de trafic peuvent encore se produire même lorsque la valeur unitaire moyenne s'assouplit, ce qui soutient une approche défensive en premier lieu dans la gestion des catégories. Les orientations prospectives des sources officielles pointent vers une inflation stable en 2026, ce qui devrait soutenir un retour progressif des dépenses discrétionnaires si les gains salariaux se maintiennent.

Pression sur les marges exercée par les géants régionaux du commerce électronique

Les grandes plateformes continuent de façonner les attentes de prix par le biais des promotions, de la rapidité logistique et de la couverture des catégories, ce qui comprime la marge de manœuvre pour les remises menées par les magasins. Les modifications des frais de plateforme et des structures de commission peuvent faire évoluer les stratégies des vendeurs et réduire les marges nettes des marchands qui dépendent du trafic des places de marché. Les détaillants physiques répondent avec des caisses en libre-service, des rénovations ciblées de magasins et des options du dernier kilomètre pour défendre la commodité et réduire les temps d'attente. Les enseignes étendent leurs vitrines numériques et proposent la livraison le jour même ou le lendemain via leurs propres applications ou des partenaires pour réduire les fuites de canaux. Les acteurs d'envergure peuvent absorber l'investissement initial, tandis que les opérateurs plus petits font face à un taux de rendement minimum plus élevé pour les projets technologiques. Le résultat est un marché du commerce de détail en Malaisie plus concurrentiel où la différenciation dépend de la vélocité des stocks, de la commodité et des expériences sélectionnées qui justifient un déplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits essentiels ancrent les volumes, l'électronique mène la croissance en valeur

L'alimentation, les boissons et le tabac ont représenté 57,39 % de la part de marché du commerce de détail en Malaisie en 2025, ce qui souligne la résilience des dépenses essentielles à mesure que les budgets se resserrent et que les ménages privilégient les produits de base. La catégorie continue de bénéficier d'une croissance démographique régulière et de schémas de volumes stables, qui soutiennent le flux de clientèle dans les formats de proximité et de grande distribution. La gestion des catégories s'est concentrée sur la variété des tailles de conditionnement, les marques de distributeurs et les assortiments d'entrée de gamme qui protègent le nombre de transactions. Les opérateurs disposant d'un approvisionnement efficace et de faibles coûts de distribution défendent mieux leurs prix et fidélisent leur clientèle lorsque les budgets discrétionnaires se contractent. Ces tendances renforcent une base solide sur le marché du commerce de détail en Malaisie dans un contexte macroéconomique volatil.

Les appareils électroniques et électroménagers constituent la catégorie de produits à la croissance la plus rapide jusqu'en 2031 et devraient mener la croissance en valeur à mesure que les mises à niveau différées reprennent. La taille du marché du commerce de détail en Malaisie pour les appareils électroniques et électroménagers devrait se développer à un TCAC de 4,65 % jusqu'en 2031, portée par les cycles de renouvellement des appareils, les mises à niveau de connectivité et les besoins d'amélioration du logement qui se normalisent. Les détaillants combinent la découverte en ligne avec des zones de démonstration en magasin pour répondre aux besoins de service et de confiance qui comptent dans les achats à prix élevé. La coordination des stocks et du dernier kilomètre est essentielle car les acheteurs attendent une exécution rapide qui reflète les standards des places de marché. Comme la sensibilité aux prix persiste, les garanties, les options de financement et les programmes de reprise soutiennent également la conversion et les achats répétés. La combinaison de la recherche en ligne et de l'engagement en magasin soutient une voie durable de création de valeur dans cette catégorie.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : la résilience des commerces de proximité traditionnels rencontre l'accélération du commerce électronique

Le commerce de détail traditionnel de proximité représentait 48,37 % de la distribution en 2025, ce qui reflète la portée des commerces de quartier et la commodité des achats à proximité du domicile. L'omniprésence des paiements par QR soutient la croissance des transactions pour les micro et petites entreprises, ce qui améliore leur viabilité et accélère le passage en caisse. L'acceptation des paiements sans espèces via les QR interopérables a élargi la clientèle de ces commerces et réduit la dépendance à la logistique des espèces. Le secteur de la vente au détail en Malaisie continue d'équilibrer ces points d'ancrage de petits formats avec des enseignes plus grandes qui exploitent des chaînes d'approvisionnement régionales. Il en résulte un mix de canaux où la pertinence locale et la proximité conservent leur importance même à mesure que les options numériques se développent.

Le commerce électronique et les autres canaux sont les segments à la croissance la plus rapide et devraient se développer à un CAGR de 5,01 % jusqu'en 2031, à mesure que les habitudes axées sur le mobile arrivent à maturité. La taille du marché de la vente au détail en Malaisie associée à ce canal bénéficie de l'utilisation généralisée des smartphones et des investissements logistiques qui raccourcissent les délais de livraison. Les écosystèmes de centres commerciaux de marque qui garantissent l'authenticité et les retours remportent une part plus importante des paniers en ligne, ce qui soutient la premiumisation même en période de sensibilité aux prix. Les détaillants disposant de magasins physiques développent le click-and-collect et la livraison le jour même pour réduire les pertes au profit des places de marché et exploiter les stocks en magasin pour la rapidité. À mesure que les frontières entre les canaux s'estompent, les opérateurs les plus performants offrent des prix, des services et des retours cohérents sur les points de contact en ligne et en magasin. Cette approche hybride s'aligne sur les parcours d'achat et contribue à soutenir la croissance tandis que les plateformes se disputent l'attention.

Par format : les épiceries de proximité dominent le volume et la vélocité de croissance

Les épiceries de proximité ont dominé le paysage 2025 avec 51,82 % de la part de marché du commerce de détail en Malaisie, et le format devrait se développer à un TCAC de 5,11 % jusqu'en 2031. La solidité du format reflète les missions d'achat quotidiennes, l'accès aux heures tardives et la densité des emplacements le long des couloirs urbains et dans les villes secondaires. Les enseignes s'appuient sur des chaînes d'approvisionnement intégrées, une couverture multi-centres de distribution et un approvisionnement direct pour comprimer les coûts et défendre les prix en rayon. Les mini-marchés axés sur la valeur élargissent leurs assortiments tout en maintenant des plans de surface simples pour accélérer le réapprovisionnement et le temps de shopping. Ces facteurs maintiennent une fréquence de visite élevée et un écoulement prévisible même lorsque les budgets discrétionnaires s'amollissent.

La taille du marché du commerce de détail en Malaisie liée aux formats de proximité bénéficie également de l'efficacité du capital et du retour rapide sur investissement des magasins, ce qui soutient une expansion régulière du réseau. Les grandes enseignes continuent d'ouvrir des points de vente dans les régions sous-pénétrées tout en améliorant le réapprovisionnement du dernier kilomètre via de nouveaux centres de distribution. Les rapports des entreprises montrent que le nombre de transactions par point de vente augmente parallèlement à la croissance des magasins comparables à mesure que la mobilité se normalise. Les grands groupes investissent dans l'automatisation et les données pour affiner la rotation des stocks et réduire la démarque, ce qui soutient des positions tarifaires axées sur la valeur. Ces initiatives renforcent un cycle où la réduction des coûts d'exploitation se traduit par une tarification compétitive et un débit plus élevé à travers le réseau.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

La vallée de Klang reste le centre de gravité du marché de la vente au détail en Malaisie, compte tenu de la densité de population, de la concentration des revenus et des infrastructures commerciales. Les corridors commerciaux de Kuala Lumpur et de Selangor soutiennent les formats de masse et de spécialité, ce qui encourage un portefeuille de magasins mixte entre les enseignes. Les opérateurs font état de rénovations continues de magasins, de lancements de nouveaux concepts et de projets de centres commerciaux qui augmentent la surface commerciale et élargissent les mix de locataires. Le pipeline comprend des mises à niveau et de nouveaux centres qui devraient ajouter de la capacité et augmenter la fréquentation à moyen terme. Un mix de demande intérieure et de tourisme entrant lié à Visit Malaysia 2026 soutient un trafic plus élevé dans les principaux centres commerciaux et rues commerçantes[4].

Johor Bahru et Penang apportent une dynamique supplémentaire, les flux transfrontaliers et touristiques bénéficiant au trafic en magasin et aux corridors de restauration. La proximité de Johor avec Singapour stimule la fréquentation le week-end et soutient les catégories premium, tandis que les dépenses familiales ancrent les besoins en épicerie et en articles ménagers. Le mélange de salaires industriels et de tourisme patrimonial à Penang crée une demande stable pour les produits essentiels et les articles de style de vie. Les détaillants adaptent les assortiments et les échelles de prix aux profils de revenus locaux, ce qui soutient une conversion régulière entre les formats. Le marché de la vente au détail en Malaisie s'étend vers le nord et l'est à mesure que la couverture des chaînes et les réseaux de centres de distribution améliorent l'économie de la livraison.

La Malaisie orientale reste sous-pénétrée par rapport à la Malaisie péninsulaire et représente une priorité pour l'expansion du réseau. Les communications des entreprises confirment des investissements actifs dans la capacité de distribution pour desservir le Sarawak et le Sabah avec des itinéraires plus courts et des niveaux de service plus élevés. À mesure que les mini-marchés et les chaînes spécialisées ajoutent des points de vente, les consommateurs ont accès à des assortiments plus larges et aux paiements numériques dans les commerces de quartier. Le secteur de la vente au détail en Malaisie bénéficiera d'une meilleure fiabilité logistique et d'un coût de service réduit à mesure que les centres de distribution atteignent leur pleine utilisation. L'acceptation plus large des QR et l'intégration des commerçants soutiennent également l'adoption des transactions sans espèces dans les petites villes. Les détaillants capables de faire évoluer les assortiments et de maintenir des prix bas convertiront la croissance de ces marchés en parts durables.

Paysage concurrentiel

Le marché du commerce de détail en Malaisie reste modérément fragmenté au niveau national, tandis que l'envergure au niveau de l'enseigne importe pour le contrôle des coûts, l'approvisionnement et la qualité du service. Les mini-marchés axés sur les produits essentiels croissent grâce à la densité logistique et à l'effet de levier des achats, qui protègent les positions tarifaires. Les hypermarchés et les supermarchés maintiennent des missions d'achat en un seul arrêt et intègrent la livraison le jour même pour défendre la commodité. Les détaillants spécialisés s'appuient sur l'autorité dans leur catégorie, les marques de distributeurs et l'expérience en magasin pour soutenir le trafic et les marges. Les plateformes de commerce électronique relèvent les niveaux de service et influencent la perception des prix, ce qui contraint les détaillants physiques à affiner leurs propres parcours numériques.

Les capacités qui distinguent les leaders comprennent des chaînes d'approvisionnement intégrées, l'utilisation des données pour gérer les assortiments et de nouveaux modèles d'exécution qui accélèrent la livraison. Les déploiements de caisses en libre-service et les programmes de fidélité liés aux applications réduisent les files d'attente et personnalisent la valeur sur les canaux propriétaires. Les rénovations et remises à neuf des magasins soutiennent la découverte et augmentent le temps de séjour, ce qui profite aux catégories expérientielles et au trafic alimentaire. Les communications des entreprises font état d'investissements dans l'automatisation et de nouveaux entrepôts pour renforcer la résilience de la chaîne d'approvisionnement et réduire les coûts de manutention. Ces démarches s'inscrivent dans un schéma plus large où la discipline opérationnelle finance une tarification plus serrée et des améliorations du service client. Le marché du commerce de détail en Malaisie récompense les enseignes qui combinent une tarification axée sur la valeur avec un service fiable et une disponibilité constante.

Les mouvements stratégiques depuis 2025 mettent en évidence l'accent mis sur l'envergure, la logistique et l'activation numérique. 99 Speed Mart fait état d'un réseau de centres de distribution dense, de renouvellements réguliers de la flotte et d'ajouts continus de points de vente pour étendre sa portée et améliorer la vitesse de réapprovisionnement. MR D.I.Y. a dégagé un bénéfice trimestriel record grâce aux ouvertures de magasins et aux gains de marge liés aux achats, tout en préparant un entrepôt automatisé pour sa pleine exploitation. AEON a déployé des centaines de caisses en libre-service, maintenu un taux d'occupation élevé dans les centres commerciaux et étendu la couverture omnicanale pour réduire les frictions dans toutes les missions d'achat. Le marché du commerce de détail en Malaisie continue de voir des alliances et des extensions de produits qui améliorent la fidélisation et créent de la commodité sur tous les points de contact.

Leaders du secteur du commerce de détail en Malaisie

99 Speed Mart Retail Holdings

AEON Co. (M) Bhd

Tesco / Lotus's Malaysia

GCH Retail (Giant)

Mydin Mohamed Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : 99 Speed Mart a accéléré ses plans d'expansion après son introduction en bourse fin 2024, soutenu par une base de points de vente plus large, de nouveaux centres de distribution et un bilan plus solide. Les communications confirment des avancées sur de nouveaux sites logistiques pour desservir la Malaisie orientale et la poursuite des ouvertures de magasins pour approfondir la couverture nationale.

- Avril 2025 : AEON Co. (M) Bhd a mis en œuvre une stratégie à double volet, équilibrant de nouvelles ouvertures avec la revitalisation des actifs et l'expansion omnicanale. Pour l'exercice 2024, AEON a déclaré une hausse du chiffre d'affaires et du bénéfice après impôts, soutenue par des taux d'occupation élevés et des ajustements positifs des loyers dans les centres commerciaux. La société a ouvert et rénové des magasins tout en introduisant des concepts axés sur la découverte client et les besoins familiaux. Son pipeline comprenait un nouveau centre commercial à Kuala Lumpur et des extensions d'actifs sélectionnés.

- Mai 2025 : MR D.I.Y. Group a déclaré une croissance de son chiffre d'affaires et de ses bénéfices au premier trimestre de l'exercice 2025, portée par de nouvelles ouvertures de magasins et des gains à périmètre constant. La société a ouvert plus d'une centaine de magasins en 2025 et a amélioré sa marge brute grâce à l'envergure des achats et au soutien des changes. Un entrepôt automatisé à Selangor a progressé vers sa pleine exploitation pour renforcer l'efficacité de la chaîne d'approvisionnement.

- Novembre 2024 : Payments Network Malaysia a signalé une expansion continue des paiements électroniques et a récompensé les commerçants et les plateformes leaders lors des Malaysian e-Payments Excellence Awards (Prix d'excellence malaisiens des paiements électroniques).

Périmètre du rapport sur le marché du commerce de détail en Malaisie

Le marché du commerce de détail englobe la vente de biens et de services directement aux consommateurs finaux via des magasins physiques, des plateformes en ligne et d'autres canaux de vente. Le rapport sur le secteur du commerce de détail malaisien fournit une évaluation complète du marché, avec une analyse des segments du marché. En outre, le rapport présente également le profil concurrentiel des principaux fabricants, ainsi qu'une analyse régionale.

Produits du tabac ; soins personnels et soins ménagers ; habillement, chaussures et accessoires ; mobilier, jouets et loisirs ; industriel et automobile ; appareils électroniques et électroménagers ; autres produits), canal de distribution (commerce de détail traditionnel de proximité ; commerce de détail moderne ; commerce électronique et autres) et format (hypermarchés ; supermarchés ; épiceries de proximité ; grands magasins ; magasins spécialisés ; autres, dont les pharmacies, les grossistes en libre-service et les grossistes).

| Produits alimentaires, boissons et tabac |

| Soins personnels et soins ménagers |

| Habillement, chaussures et accessoires |

| Mobilier, jouets et loisirs |

| Industriel et automobile |

| Appareils électroniques et électroménagers |

| Autres produits |

| Commerce de détail traditionnel de proximité |

| Commerce de détail moderne |

| Commerce électronique et autres |

| Hypermarchés |

| Supermarchés |

| Épiceries de proximité |

| Grands magasins |

| Magasins spécialisés |

| Autres (pharmacies, grossistes en libre-service, grossistes) |

| Malaisie péninsulaire | Région nord |

| Région centrale | |

| Région sud | |

| Région de la côte est | |

| Malaisie orientale | Sabah |

| Sarawak | |

| Labuan |

| Par type de produit (valeur) | Produits alimentaires, boissons et tabac | |

| Soins personnels et soins ménagers | ||

| Habillement, chaussures et accessoires | ||

| Mobilier, jouets et loisirs | ||

| Industriel et automobile | ||

| Appareils électroniques et électroménagers | ||

| Autres produits | ||

| Par canal de distribution (valeur) | Commerce de détail traditionnel de proximité | |

| Commerce de détail moderne | ||

| Commerce électronique et autres | ||

| Par format (valeur) | Hypermarchés | |

| Supermarchés | ||

| Épiceries de proximité | ||

| Grands magasins | ||

| Magasins spécialisés | ||

| Autres (pharmacies, grossistes en libre-service, grossistes) | ||

| Par région | Malaisie péninsulaire | Région nord |

| Région centrale | ||

| Région sud | ||

| Région de la côte est | ||

| Malaisie orientale | Sabah | |

| Sarawak | ||

| Labuan | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du commerce de détail en Malaisie et sa croissance projetée jusqu'en 2031 ?

La taille du marché du commerce de détail en Malaisie est de 132,28 milliards USD en 2026 et devrait atteindre 159,96 milliards USD d'ici 2031 à un TCAC de 3,87 %.

Quelle catégorie de produits domine le marché du commerce de détail en Malaisie en 2025 ?

L'alimentation, les boissons et le tabac dominent avec une part de 57,39 % en 2025, reflétant la résilience des dépenses essentielles sous la pression du coût de la vie.

Quel canal connaît la croissance la plus rapide sur le marché du commerce de détail en Malaisie jusqu'en 2031 ?

Le commerce électronique et autres sont les canaux à la croissance la plus rapide, dont l'expansion devrait atteindre un TCAC de 5,01 % jusqu'en 2031 à mesure que les habitudes axées sur le mobile arrivent à maturité et que les niveaux de service s'améliorent.

Quel format détient la plus grande part sur le marché du commerce de détail en Malaisie ?

Les épiceries de proximité détiennent la plus grande part avec 51,82 % en 2025 et devraient croître à un TCAC de 5,11 % jusqu'en 2031 en raison de la proximité, de la disponibilité et de l'envergure logistique.

Quel facteur macroéconomique soutient le plus les dépenses de détail en 2026 ?

La stabilité de l'emploi, le soutien ciblé des politiques publiques et l'adoption continue des paiements numériques soutiennent collectivement les dépenses de détail, la consommation privée continuant de représenter une large part du PIB.

Comment les détaillants répondent-ils à la pression concurrentielle des places de marché ?

Les enseignes leaders investissent dans les caisses en libre-service, les rénovations de magasins et les options du dernier kilomètre, tout en développant les services omnicanaux et l'automatisation logistique pour protéger la valeur et la commodité.

Dernière mise à jour de la page le: