Taille et part du marché du commerce de détail en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

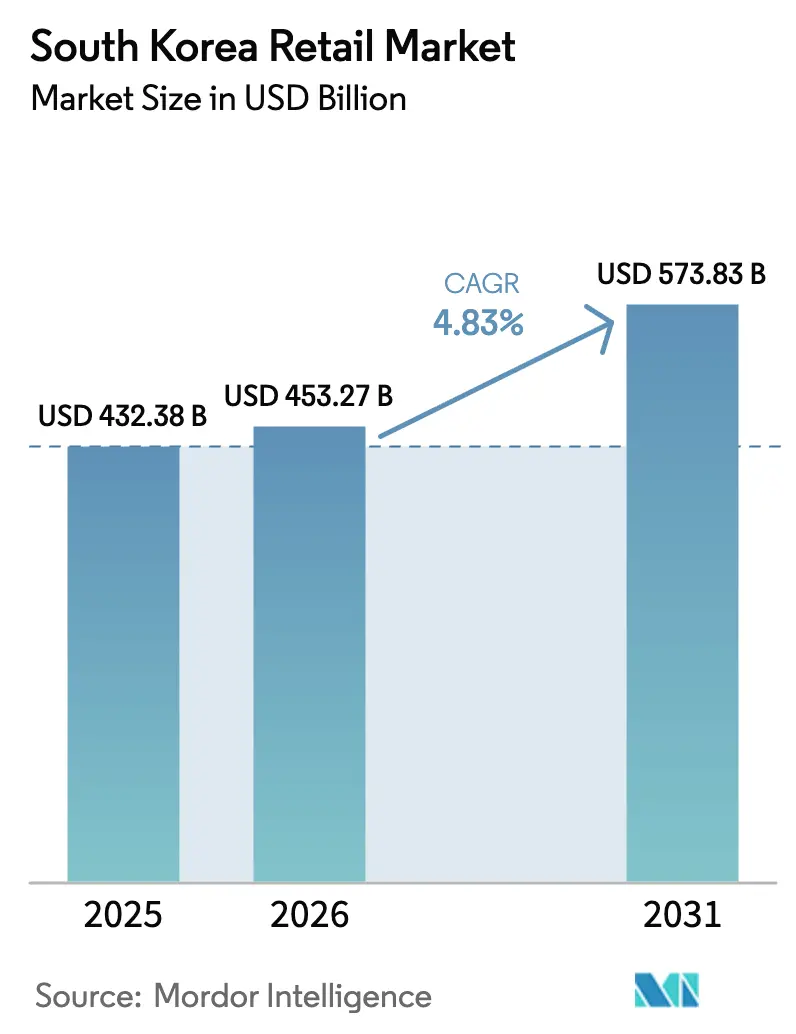

| Taille du marché de l'année de base (2025) | 432.38 Milliards de dollars |

| Taille du Marché (2026) | 453.27 Milliards de dollars |

| Taille du Marché (2031) | 573.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail en Corée du Sud par Mordor Intelligence

La taille du marché du commerce de détail en Corée du Sud devrait passer de 432,38 milliards USD en 2025 à 453,27 milliards USD en 2026 et devrait atteindre 573,83 milliards USD d'ici 2031, à un TCAC de 4,83 % sur la période 2026-2031. La croissance reflète un passage de la volatilité pandémique vers la modernisation, alors que la logistique ultra-rapide et le commerce mobile en priorité reconfigurent la concurrence et les marges. La profondeur du commerce électronique est une caractéristique structurelle, mais les formats hors ligne résilients dans les commerces de proximité et les grands magasins continuent de répondre à la demande de proximité urbaine et de luxe. L'épicerie omnicanale émerge comme le canal de distribution à la croissance la plus rapide, les enseignes utilisant leurs implantations physiques pour permettre la livraison le jour même et la visibilité des stocks en temps réel. Les réformes réglementaires renforcent les contrôles des risques de paiement tout en soutenant l'innovation dans la finance numérique et la protection des données, ce qui stabilise la confiance dans le marché du commerce de détail en Corée du Sud.

Principaux enseignements du rapport

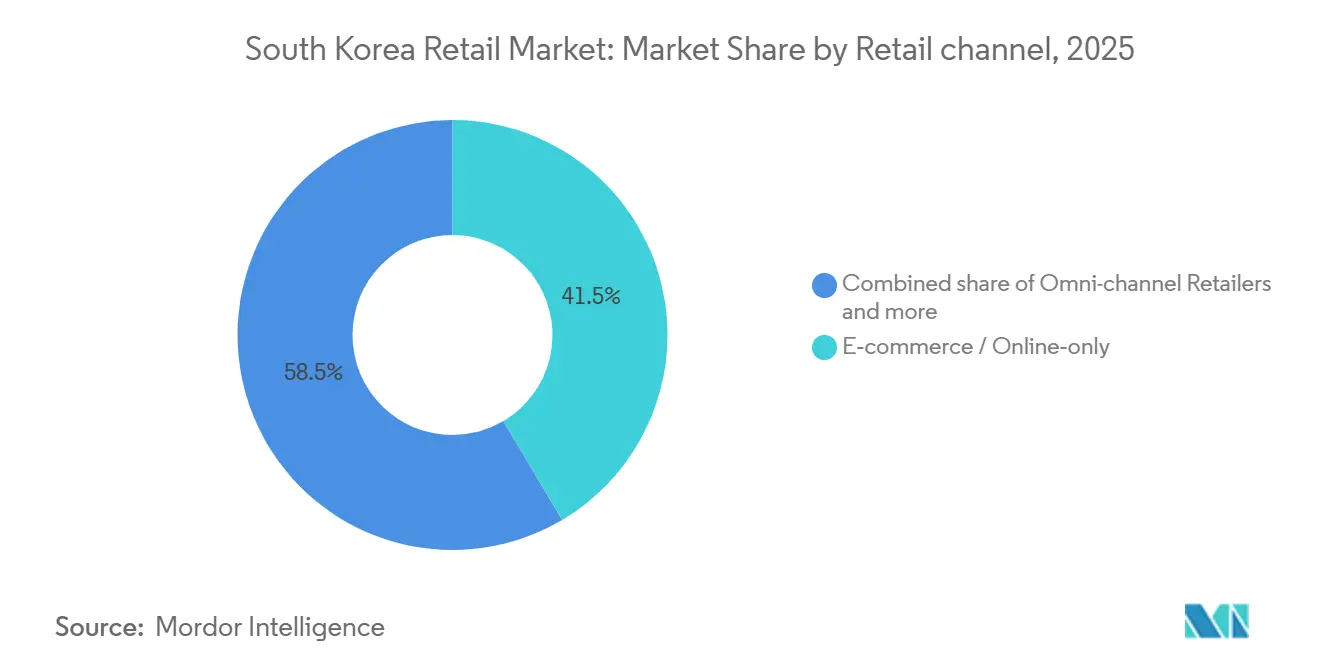

- Par canal de distribution, le commerce électronique et les plateformes exclusivement en ligne détenaient une part de revenus de 41,48 % en 2025, tandis que l'épicerie omnicanale devrait se développer à un TCAC de 6,48 % jusqu'en 2031.

- Par catégorie de produits, l'épicerie et l'alimentation étaient en tête avec une part de revenus de 31,47 % en 2025, tandis que la beauté et les soins personnels devraient croître à un TCAC de 5,82 % jusqu'en 2031.

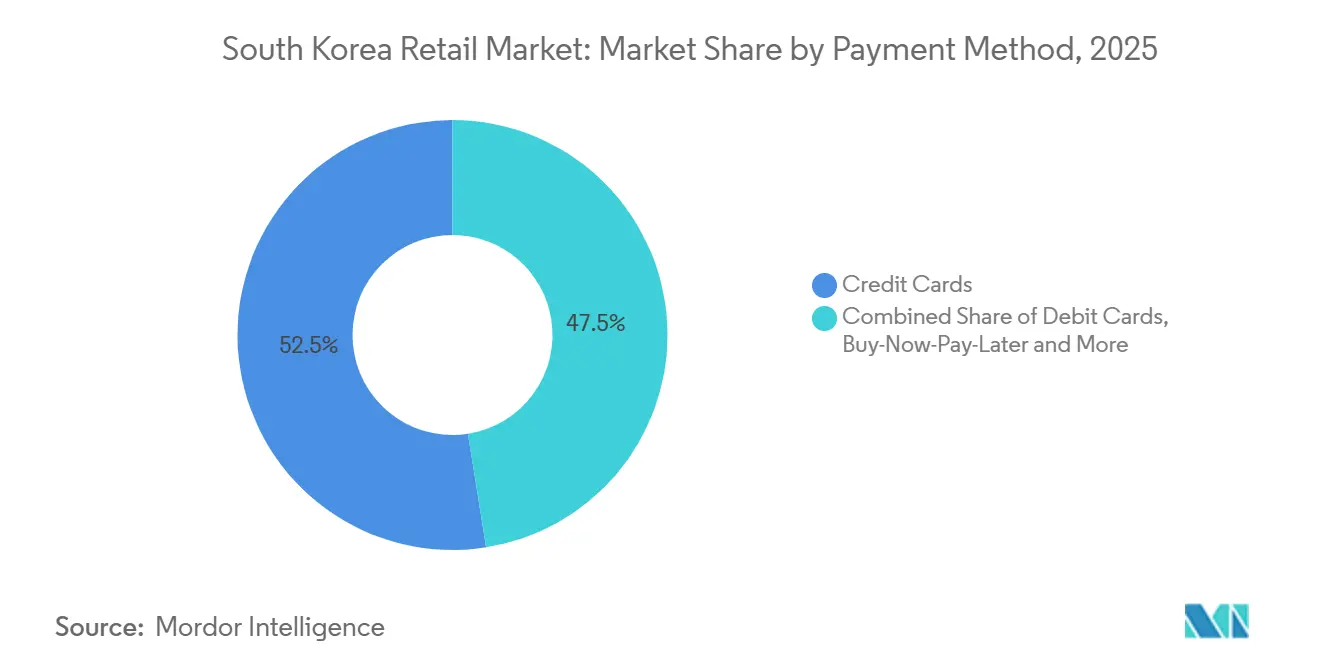

- Par mode de paiement, les cartes de crédit représentaient une part de 52,49 % en 2025, et le paiement différé devrait croître à un TCAC de 7,29 % jusqu'en 2031.

- Par région, la zone capitale de Séoul détenait une part de 47,25 % en 2025, tandis que Jeju devrait afficher un TCAC de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des canaux mobiles et de commerce électronique | +1.2% | Mondial, pic dans la zone capitale de Séoul et Incheon | Moyen terme (2 à 4 ans) |

| Forte pénétration des paiements numériques et des super-applications | +0.9% | National, centres urbains avec pénétration des smartphones | Court terme (≤ 2 ans) |

| Expansion des formats de proximité pour les ménages d'une seule personne | +0.7% | National, avec des gains précoces à Séoul, Busan et dans les quartiers universitaires | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à la logistique de la chaîne du froid et au commerce de détail intelligent | +0.5% | Hub logistique du port de Busan et zones rurales pour la livraison de produits frais | Long terme (≥ 4 ans) |

| Réseaux de médias de distribution débloquant de nouveaux flux de revenus | +0.4% | Centré sur les plateformes, écosystèmes Coupang et Naver | Moyen terme (2 à 4 ans) |

| Hyper-personnalisation pilotée par l'IA dans les super-applications | +0.3% | National, piloté par Naver, Kakao et les plateformes verticales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des canaux mobiles et de commerce électronique

Les transactions mobiles représentaient 77,7 % de la valeur des achats en ligne en octobre 2025, contre 75,9 % en septembre, soulignant un changement de comportement d'achat axé sur le smartphone en Corée du Sud. L'exécution ultra-rapide continue de définir les attentes, la livraison de produits d'épicerie frais en moins de 24 heures couvrant 98 % de la population, comprimant les cycles de stocks sur l'ensemble du marché du commerce de détail en Corée du Sud. Coupang a déclaré en octobre 2025 un revenu quotidien moyen du commerce de produits de 323 USD par client actif, en hausse de 7 % d'une année sur l'autre sur une base de taux de change constant, ce qui signale la fidélité à la plateforme malgré la concurrence tarifaire des acteurs chinois. Les achats en ligne ont augmenté de 15,8 % d'une année sur l'autre au premier semestre 2025, tandis que le commerce de détail hors ligne stagnait près de la croissance zéro, indiquant une migration structurelle des canaux. Cette surperformance se modère depuis que la croissance de la valeur des transactions en ligne a ralenti à 4,5 % en 2025 contre 8,5 % en 2024, impliquant des effets de saturation qui mettront à l'épreuve les stratégies de croissance sur le marché du commerce de détail en Corée du Sud.

Forte pénétration des paiements numériques et des super-applications

L'utilisation des espèces a diminué à 14,6 % des transactions en 2021, et les portefeuilles mobiles ont capté 32,9 % des paiements du commerce électronique en 2023, reflétant une politique de longue date en faveur des activités sans espèces. Les services de paiement simplifié avec authentification biométrique ont traité une moyenne quotidienne de 0,72 milliard USD au premier semestre 2025, tandis que les paiements électroniques prépayés ont atteint 0,89 milliard USD par jour. Les paiements par carte effectués via des appareils mobiles représentaient 53,8 % de la valeur totale des transactions par carte au premier semestre 2025, tandis que l'utilisation des cartes physiques se contractait. La loi sur les transactions financières électroniques, révisée en décembre 2025, exige que les passerelles de paiement gèrent en externe 100 % des fonds non réglés d'ici décembre 2026, avec une mise en œuvre progressive à 60 % la première année, 80 % la deuxième année et une conformité totale la troisième année. Parallèlement, le projet pilote de monnaie numérique de banque centrale de détail de la Banque de Corée, « Projet Han River », a enregistré 51 766 portefeuilles numériques et traité 29 591 transactions en avril 2025, testant l'utilisation au détail avec des commerces de proximité et des chaînes de téléachat[1]Banque de Corée, « Statistiques de paiement et de règlement S1 2025 », Banque de Corée, bok.or.kr.

Expansion des formats de proximité pour les ménages d'une seule personne

Les ménages d'une seule personne ont atteint 8,05 millions en 2024, soit 36,1 % de l'ensemble des ménages, augmentant la demande structurelle pour les formats à petits paniers ouverts 24 heures sur 24. Le nombre total de commerces de proximité à l'échelle nationale s'élevait à 54 780, les trois principales enseignes exploitant 48 315 magasins en mai 2025, bien que le format ait enregistré une baisse nette de 667 unités sur six mois jusqu'en novembre 2025. BGF Retail, opérateur de CU avec 18 458 magasins, a déclaré des ventes consolidées de 6,03 milliards USD en 2024 et un résultat d'exploitation de 0,17 milliard USD dans un contexte de coûts d'automatisation et de soutien aux franchises plus élevés[2]BGF Retail, « Résultats annuels 2024 de BGF Retail », BGF Retail, bgfretail.com. L'activité de commerce de proximité de GS Retail a affiché un chiffre d'affaires de 1,54 milliard USD au deuxième trimestre 2025 avec un résultat d'exploitation de 0,04 milliard USD, les dépenses de transformation pesant sur les marges. Les ventes de substituts de repas ont augmenté plus rapidement que la moyenne du segment, ce qui correspond à la pression temporelle croissante des consommateurs urbains sur le marché du commerce de détail en Corée du Sud.

Soutien gouvernemental à la logistique de la chaîne du froid et au commerce de détail intelligent

Les incitations fiscales lors des événements promotionnels fin 2025 ont stimulé les ventes d'appareils électroménagers, signalant que la politique peut orienter le commerce de détail à prix élevé et les mises à niveau logistiques adjacentes. Lotte a prévu 0,52 milliard USD dans la logistique intelligente à l'Autorité portuaire de Busan et a introduit la livraison en 30 minutes pour 10 000 articles afin d'accélérer les flux du commerce électronique transfrontalier. Coupang a investi 0,14 milliard USD pour étendre la couverture de la chaîne du froid Rocket Fresh Everywhere à 98 % de la population d'ici fin 2024, en utilisant la micro-exécution dans les zones mal desservies. BGF Retail a approuvé 0,13 milliard USD pour un nouveau centre logistique à Busan, devant être achevé en 2026, afin de renforcer la capacité de la chaîne du froid pour les assortiments frais et prêts à consommer. Le Service des douanes de Corée a déployé un filtrage des risques basé sur l'IA pour le commerce électronique express, réduisant le temps d'analyse à haut risque et générant des économies annuelles estimées à 0,08 milliard USD.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation et cannibalisation parmi les commerces de proximité | -0.6% | National, aigu dans les zones denses de la métropole de Séoul | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et de l'immobilier | -0.5% | Zone capitale de Séoul, principaux quartiers commerciaux | Moyen terme (2 à 4 ans) |

| Faible pénétration des terminaux NFC freinant l'adoption d'Apple Pay | -0.2% | National, infrastructure MST héritée | Moyen terme (2 à 4 ans) |

| Passage de la génération Alpha vers les plateformes de recommerce | -0.2% | Marchés jeunes urbains et villes universitaires | Long terme (≥ 4 ans) |

| Charges de conformité réglementaire sur les passerelles et les flux de données | -0.2% | National, sur l'ensemble des passerelles de paiement et des données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Saturation et cannibalisation parmi les commerces de proximité

La densité des magasins est élevée dans les centres métropolitains, ce qui entraîne une concurrence entre formats sur de courtes distances et érode l'économie unitaire. Une baisse nette de 667 magasins sur six mois jusqu'en novembre 2025 marque la première contraction soutenue depuis 1988, même si la demande des ménages d'une seule personne augmente. BGF Retail a affiché 6,04 milliards USD de ventes en 2024 et 0,17 milliard USD de résultat d'exploitation, tandis que la compression des marges reflétait l'amortissement de l'automatisation et un soutien accru aux franchises. Le segment de commerce de proximité de GS Retail a déclaré 1,55 milliard USD de chiffre d'affaires au deuxième trimestre 2025 et 0,04 milliard USD de résultat d'exploitation, montrant des vents contraires similaires en matière de coûts. Le Service agricole étranger de l'USDA a estimé la part des commerces de proximité dans le commerce de détail alimentaire à 23 % en 2024, dépassant les supermarchés et les hypermarchés, ce qui souligne l'importance du format malgré la saturation[3]Service agricole étranger de l'USDA, « Mise à jour des produits alimentaires au détail en Corée 2024 », USDA FAS, fas.usda.gov.

Hausse des coûts de main-d'œuvre et de l'immobilier

Les coûts sont concentrés dans la zone capitale de Séoul, où les loyers commerciaux et les salaires restent élevés, ce qui pèse sur la rentabilité unitaire dans les zones commerciales denses. Les tendances opérationnelles des principales enseignes montrent une hausse des frais généraux, de vente et d'administration liée aux investissements dans les technologies numériques et en magasin, suggérant une marge de manœuvre limitée pour absorber l'inflation des coûts fixes sans ajustements de prix ou de mix. Les opérateurs de commerces de proximité et d'hypermarchés continuent de rationaliser leurs implantations et de rechercher un mix à marges plus élevées, ce qui est cohérent avec la croissance plus lente signalée en 2025. Les grands magasins se sont appuyés sur les dépenses de luxe et de tourisme pour compenser la pression sur les coûts, ce qui correspond à la récente surperformance du segment premium. Ces dynamiques de coûts créent une pression inégale selon les formats et amplifient le rôle de la logistique, des données et de la monétisation des médias dans le marché du commerce de détail en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal de distribution : le duopole des plateformes stimule le numérique, l'omnicanal comble l'écart

Les plateformes de commerce électronique et exclusivement en ligne représentaient 41,48 % de la part de marché du commerce de détail en Corée du Sud en 2025, plaçant le pays parmi les économies de distribution les plus pénétrées numériquement au monde. Le marché combine une adoption numérique rapide avec une résilience hors ligne, les formats de commerces de proximité et de grands magasins répondant à la demande générée par la proximité et le luxe. L'épicerie omnicanale, intégrant des réseaux de magasins denses avec des délais de livraison courts, façonne le marché. Les hypermarchés ont connu une croissance négative pendant plusieurs mois, tandis que les supermarchés de proximité ont affiché une croissance, reflétant des dynamiques différentes dans l'épicerie hors ligne. Les grands magasins ont enregistré une augmentation de 2,8 % d'une année sur l'autre en août, soutenue par les dépenses de luxe et de tourisme.

L'épicerie omnicanale est le segment à la croissance la plus rapide, avec une taille de marché qui devrait croître à un TCAC de 6,48 % de 2026 à 2031. Les détaillants s'appuient sur l'inventaire basé sur les applications, la livraison en trois heures et le retrait en bordure de trottoir. La logistique à l'échelle des plateformes stimule la croissance, comme en témoigne la dynamique du commerce de produits de Coupang au troisième trimestre 2025 et les solutions d'exécution pour les vendeurs tiers. L'expansion de la publicité commerciale de Naver et le volume total de paiements de NAVER Pay de 13,60 milliards USD au premier trimestre 2025 améliorent la conversion du commerce de détail numérique. La concentration des plateformes est significative, avec un CR2 supérieur à 46 % du volume brut de marchandises du commerce électronique et un CR10 proche de 68 % en 2024, équilibrant l'économie des plateformes avec l'accessibilité de proximité pour la rapidité, la sélection et le service.

Par catégorie de produits : la beauté dépasse l'alimentation, l'expérience prime sur la commodité

L'épicerie et l'alimentation représentaient une part de 31,47 % du marché du commerce de détail en Corée du Sud en 2025, soutenues par une demande en ligne stable pour les catégories alimentaires et de boissons. Les ventes en ligne de produits alimentaires et de boissons ont augmenté de 16,3 % d'une année sur l'autre en août 2025, et les catégories de produits frais ont affiché des gains à deux chiffres au milieu de 2025, les achats passant des voyages en gros au réapprovisionnement via application. Le marché du commerce de détail sud-coréen a également vu la beauté et les soins personnels émerger comme la catégorie à la croissance la plus rapide, portée par la force de la K-beauté et l'échelle des chaînes spécialisées. L'électronique grand public a affiché des tendances inégales liées aux cycles de lancement des appareils, ce qui limite une hausse soutenue en dehors des fenêtres de lancement phares. La maison et la décoration ont progressé au premier semestre 2025, aidées par des incitations qui ont stimulé les achats d'appareils électroménagers lors d'événements clés.

La beauté et les soins personnels devraient croître à un TCAC de 5,82 % jusqu'en 2031, avec la part de 71,3 % de CJ Olive Young dans le commerce de détail santé-beauté et un chiffre d'affaires de 3,32 milliards USD pour l'exercice 2024, renforçant la dynamique de la catégorie. CJ Olive Young a enregistré un résultat d'exploitation de 0,32 milliard USD et 9,42 millions de transactions étrangères pour l'exercice 2024, mettant en évidence l'exposition au tourisme entrant et l'avantage de marge. La mode présente un tableau contrasté, les ventes de vêtements hors ligne ayant chuté en 2024, tandis que la valeur des transactions de vêtements en ligne a atteint 15,26 milliards USD en 2024, avec des achats transfrontaliers en provenance de Chine à 1,70 milliard USD. Le marché du commerce de détail en Corée du Sud comprend également des formats de commerce de détail spécialisé et de niche qui utilisent le prix ou la curation pour défendre leur part face à l'échelle des plateformes. Les données montrent que les produits alimentaires représentaient 13,8 % et les services de restauration 15,6 % de la valeur des achats en ligne en juin 2025, les e-coupons étant en déclin en raison de l'arrêt progressif des effets de relance.

Par mode de paiement : les cartes de crédit dominent, le paiement différé progresse chez les jeunes

Les cartes de crédit détenaient une part de 52,49 % des paiements au détail en 2025 et ont continué à surpasser les cartes de débit, les consommateurs privilégiant la flexibilité du paiement en plusieurs fois. Les modes prépayés et de débit ont affiché des tendances mixtes, les changements de classification ayant affecté les rapports et les paiements simplifiés ayant absorbé la croissance incrémentale. Les paiements par carte effectués via des appareils mobiles ont atteint 53,8 % de la valeur totale des transactions par carte au premier semestre 2025, tandis que l'utilisation des cartes physiques se contractait à un rythme modeste. Le volume de transactions 2023 de Samsung Pay de 50,79 milliards USD a établi une infrastructure permettant l'acceptation par QR et MST sur les terminaux hérités. KakaoPay a déclaré un volume total de paiements de 32,61 milliards USD au troisième trimestre 2025 avec une forte croissance hors ligne grâce à une acceptation plus large et à l'intégration de coupons publics.

Le paiement différé est le mode de paiement à la croissance la plus rapide, la taille du marché du commerce de détail en Corée du Sud pour ce segment devant se développer à un TCAC de 7,29 % de 2026 à 2031, les fintechs intégrant des options de paiement en plusieurs fois au moment du règlement. L'enquête de la Banque de Corée a indiqué une forte préférence pour le mobile chez les cohortes plus jeunes, les cartes de crédit étant privilégiées par les utilisateurs d'âge moyen, et les espèces encore utilisées par les personnes âgées. La révision de décembre 2025 de la Commission des services financiers impose une gestion externe à 100 % des fonds non réglés d'ici décembre 2026, avec une mise en œuvre progressive à 60 %, 80 %, puis 100 %, et relève les exigences en capital pour les passerelles dépassant 0,02 milliard USD de volume trimestriel, de 0,69 million USD à 1,38 million USD. Les virements de compte via le réseau de paiements de faible valeur ont atteint en moyenne 69,94 milliards USD par jour au premier semestre 2025, tandis que la croissance de la banque ouverte ralentissait au profit des services de paiement simplifiés. Ces développements ancrent la confiance dans les transactions numériques sur l'ensemble du marché du commerce de détail en Corée du Sud à mesure que les infrastructures de paiement évoluent.

Analyse géographique

La zone capitale de Séoul détenait une part de 47,25 % du marché du commerce de détail en Corée du Sud en 2025, soutenue par sa population dense, ses revenus élevés et ses hubs logistiques. Les ventes au détail ont diminué de 2,7 % d'une année sur l'autre au troisième trimestre 2025 en raison de la saturation dans les formats hors taxes, de supermarchés et de commerces de proximité dans les quartiers urbains. Les ventes au détail d'Incheon ont augmenté de 5,5 % d'une année sur l'autre au troisième trimestre 2025, portées par les dépenses liées aux passerelles et à la mobilité dans les catégories adjacentes à l'automobile. Les grands détaillants s'étendent dans les villes régionales, Hyundai Department Store planifiant des projets de grande envergure à Busan et Gwangju, tandis que l'expansion Starfield de Shinsegae reflète la confiance dans les corridors de consommation régionaux.

Sejong a mené la région de Chungcheong avec une croissance des ventes au détail de 8,8 % d'une année sur l'autre au troisième trimestre 2025, tandis que Chungbuk et Chungnam ont enregistré des gains modestes. L'ouverture de Connect Hyundai Cheongju en juin 2025 a introduit de nouveaux assortiments de marques et des formats omnicanaux. Le sentiment des consommateurs a atteint 101,8 en mai 2025, aidant à la reprise dans les catégories discrétionnaires et mettant en évidence le potentiel des villes de deuxième rang à adopter des concepts de commerce de détail modernes. Les pressions persistantes liées au logement et aux coûts dans la capitale sont susceptibles de déplacer l'attention vers les marchés régionaux.

Dans la région de Gyeongsang, les ventes au détail de Busan ont augmenté de 1,9 % d'une année sur l'autre au troisième trimestre 2025, Gyeongnam a progressé de 2,3 %, tandis que Gyeongbuk a enregistré un léger recul. Le PRIB de Gyeongsang du Sud s'élevait à 104,92 milliards USD en 2024, avec de solides activités de construction navale et de défense, bien que le commerce de détail ait été à la traîne. Jeolla a affiché une croissance modérée, Gangwon a reculé de 0,6 % au troisième trimestre 2025, et Jeju, malgré un TCAC projeté de 6,74 % jusqu'en 2031, a vu ses ventes baisser en 2025 en raison d'une réduction du tourisme et d'une augmentation des dépenses de services.

Paysage concurrentiel

Le marché du commerce de détail en Corée du Sud présente une forte concentration des plateformes, Coupang et Naver Shopping contrôlant plus de 46 % du volume brut de marchandises du commerce électronique. Le commerce de détail hors ligne reste fragmenté entre les commerces de proximité, les hypermarchés et les grands magasins. Les hypermarchés misent sur le prix et la rapidité, tandis que les grands magasins s'appuient sur le luxe et la demande touristique pour leur croissance. Les plateformes spécialisées monétisent la communauté et la curation pour maintenir des taux de commission défendables. La croissance du commerce électronique est soutenue par la monétisation des médias de distribution et les services aux vendeurs, renforçant les effets de réseau.

Ces dernières années, les initiatives stratégiques ont mis l'accent sur la logistique du dernier kilomètre, l'adoption de l'IA et les partenariats. L'expansion de la chaîne du froid de Coupang à hauteur de 0,13 milliard USD et les facilités de crédit renforcent la logistique et l'exécution. Naver développe la publicité commerciale et NAVER Pay tout en utilisant l'IA pour améliorer l'engagement et la conversion. Kakao intègre des agents d'IA dans le commerce et étend l'acceptation des paiements hors ligne pour augmenter le volume total de paiements. La coentreprise d'E-Mart avec AliExpress International et Gmarket améliore l'approvisionnement transfrontalier et la logistique[4]Kakao Corporation, « Volume total de paiements et initiatives de commerce IA », Kakao, kakaocorp.com.

La technologie reste un facteur de différenciation clé, les détaillants déployant l'IA pour la tarification, les recommandations et les opérations. Le centre logistique de Busan de BGF Retail à hauteur de 0,13 milliard USD soutient la croissance des produits réfrigérés et prêts à consommer. CJ Olive Young utilise l'IA pour l'intégrité du contenu et la rapidité des campagnes tout en développant les ventes mondiales via des canaux physiques et numériques. La surveillance réglementaire des clauses de la nation la plus favorisée, des classements de recherche et de la gestion des risques de paiement remodèle la conduite des plateformes et l'économie des marchands sur le marché du commerce de détail sud-coréen.

Leaders de l'industrie du commerce de détail en Corée du Sud

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Lotte Shopping s'est associé à Exportation et développement Canada (EDC) pour étendre ses produits de marque propre sur le marché canadien, marquant une poussée internationale significative.

- Juillet 2025 : Kakao Pay s'est retiré de son acquisition prévue de SSG Pay de Shinsegae, mettant fin aux négociations pour un partenariat stratégique dans les paiements mobiles.

- Mai 2025 : Lotte Cinema et Megabox, deux grandes chaînes de cinéma en Corée du Sud, ont annoncé leur fusion, susceptible de remodeler le paysage de l'exploitation dans le secteur du commerce de détail et du divertissement.

- Mai 2025 : Shinsegae Group, en partenariat avec Ascent Equity Partners, a envisagé l'acquisition du fabricant de cosmétiques couleur C&C International en mai 2025 pour renforcer son portefeuille beauté.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le secteur de la vente au détail en Corée du Sud comme l'ensemble des transactions entre entreprises et consommateurs portant sur des biens acheminés vers les ménages par le biais de points de vente physiques, de plateformes de commerce électronique et de formats omnicanaux à l'intérieur des frontières nationales. La valorisation capture la valeur brute des marchandises (GMV) inclusive de la taxe sur les ventes, mais nette des retours de produits et des échanges intra-sectoriels entre détaillants.

Exclusions du périmètre : Le commerce de gros institutionnel, les ventes hors taxes aux voyageurs en transit et les catégories de services purs tels que la restauration ne sont pas comptabilisés.

Aperçu de la segmentation

- Par canal de distribution

- Commerce électronique / Exclusivement en ligne

- Détaillants omnicanaux

- Hypermarchés et supermarchés

- Grands magasins

- Commerces de proximité

- Magasins de discount et de variété

- Marchés traditionnels

- Magasins spécialisés

- Par catégorie de produits

- Épicerie et alimentation

- Mode et habillement

- Électronique grand public

- Beauté et soins personnels

- Maison et décoration

- Santé et bien-être

- Équipements de sport et de loisirs

- Par mode de paiement

- Cartes de crédit

- Cartes de débit

- Portefeuilles numériques / Paiements mobiles

- Paiement différé

- Espèces

- Par région

- Zone capitale de Séoul

- Région de Chungcheong

- Région de Gyeongsang

- Région de Jeolla

- Région de Gangwon

- Région de Jeju

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des responsables merchandising senior de chaînes de supermarchés, des partenaires logistiques en charge de la livraison du dernier kilomètre et des dirigeants de passerelles de paiement à Séoul, Busan et dans les provinces intérieures. Ces échanges ont permis de valider les tendances en matière de remises, la pénétration du paiement mobile et la part des dépenses transfrontalières réacheminées via des réexpéditeurs tiers, comblant ainsi les lacunes laissées par la recherche documentaire avant la triangulation des chiffres définitifs.

Recherche documentaire

Nous avons d'abord constitué une base historique à partir des données ouvertes publiées par Statistics Korea, des tableaux mensuels de chiffre d'affaires du commerce de détail de la Banque de Corée et des codes d'expédition douanière signalant les flux entrants du commerce électronique transfrontalier. Des associations professionnelles telles que la Korea Chain Store Association et la Korea Chamber of Commerce ont fourni des données sur le nombre de points de vente et les montants moyens des transactions, contribuant à affiner les répartitions par canal. Les rapports annuels et les présentations aux investisseurs des groupes de distribution cotés, ainsi que les fichiers de dépenses des ménages de l'OECD Data Explorer, ont apporté des éclairages sur les prix et la composition du panier. Des sources d'intelligence payantes issues de D&B Hoovers et de Dow Jones Factiva ont fourni des pistes de revenus audités et des informations sur les expansions de formats. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont soutenu la vérification et la mise en contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des recettes mensuelles du commerce de détail de Statistics Korea, qui sont ensuite re-segmentées par canal à l'aide des tableaux de bord gouvernementaux sur les transactions par carte et ajustées pour tenir compte de l'activité informelle des marchés de rue, obtenue à partir des bulletins fiscaux municipaux. Des vérifications ascendantes sélectives, telles que l'échantillonnage des revenus consolidés de dix grands détaillants cotés et la multiplication du prix de vente moyen par les volumes de colis pour les principales plateformes en ligne, servent de garde-fous contre les sur- ou sous-estimations. Les variables clés qui alimentent le modèle comprennent la croissance du revenu disponible des ménages, la part du commerce activé par smartphone, les arrivées de touristes entrants, le sentiment des consommateurs nationaux, la densité du réseau de commerces de proximité et les trajectoires des prix de vente moyens ajustés de l'inflation. Une régression multivariée relie ces facteurs aux ventes de référence, tandis qu'une analyse de scénarios amortit les chocs macroéconomiques. Les lacunes prévisionnelles liées à l'absence de divulgation de revenus par les entreprises privées sont comblées par des ratios de pénétration spécifiques aux canaux, convenus lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des indices indépendants, et les signaux d'anomalie déclenchent de nouvelles exécutions. Deux analystes examinent chaque point de données avant validation. L'étude est actualisée chaque année, et des mises à jour intermédiaires interviennent lorsque des changements significatifs de politique ou de taux de change surviennent. Juste avant la publication, une nouvelle passe de validation garantit que les clients reçoivent la vue la plus récente.

Renforcer la confiance dans notre référence de base pour le secteur de la vente au détail en Corée du Sud

Les estimations publiées divergent souvent car chaque fournisseur choisit des ensembles de canaux, des traitements fiscaux et des bases de change différents.

Les principaux facteurs d'écart comprennent : certaines études omettent les ajustements liés aux flux touristiques entrants, d'autres excluent les kiosques informels, et quelques-unes appliquent des taux de change statiques ou projettent la croissance du commerce électronique à partir d'échantillons restreints, tandis que le scénario de base de Mordor fait progresser les recettes mensuelles et les combine avec les déclarations vérifiées des détaillants et les volumes de colis.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 432,3 Md (2025) | Mordor Intelligence | - |

| USD 423,6 Md (2024) | Global Consultancy A | Omet le commerce de voyage et les marchés traditionnels informels |

| USD 435,5 Md (2024) | Trade Journal B | Utilise des données de recettes nominales sans ajustement pour le commerce électronique transfrontalier |

Ces comparaisons montrent que lorsque les variables, le périmètre et la cadence d'actualisation sont maîtrisés, Mordor fournit une référence de base équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail en Corée du Sud ?

La taille du marché du commerce de détail en Corée du Sud est de 453,27 milliards USD en 2026 et devrait atteindre 573,83 milliards USD d'ici 2031 à un TCAC de 4,83 %.

Quels canaux de distribution sont en tête et connaissent la croissance la plus rapide en Corée du Sud ?

Le commerce électronique et les plateformes exclusivement en ligne détiennent une part de 41,48 % en 2025, tandis que l'épicerie omnicanale est la plus rapide à croître avec un TCAC de 6,48 % prévu jusqu'en 2031.

Quelles catégories surperforment sur le marché du commerce de détail en Corée du Sud ?

L'épicerie et l'alimentation étaient en tête avec une part de 31,47 % en 2025, et la beauté et les soins personnels sont les plus rapides à croître à un TCAC de 5,82 % jusqu'en 2031.

Comment les paiements évoluent-ils dans le commerce de détail en Corée du Sud ?

Les cartes de crédit détenaient une part de 52,49 % en 2025, les paiements par carte effectués via des appareils mobiles représentaient 53,8 % de la valeur totale des transactions par carte au premier semestre 2025, et le paiement différé est le plus rapide à croître avec un TCAC de 7,29 % de 2026 à 2031.

Quelles régions sont les plus importantes pour la croissance du commerce de détail en Corée du Sud ?

La zone capitale de Séoul détient une part de 47,25 % en 2025, tandis que Jeju devrait connaître la croissance la plus rapide à un TCAC de 6,74 % jusqu'en 2031.

Quelle est la concentration de la concurrence sur le marché du commerce de détail en Corée du Sud ?

La concentration des plateformes est élevée, les deux premières contrôlant plus de 46 % du volume brut de marchandises du commerce électronique, mais la fragmentation hors ligne maintient le commerce de détail global à une concentration modérée.

Dernière mise à jour de la page le: