Taille et Part du Marché de la Vente au Détail de Quincailleries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Trillions de dollars américains |

| Taille du Marché (2031) | 2.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Vente au Détail de Quincailleries par Mordor Intelligence

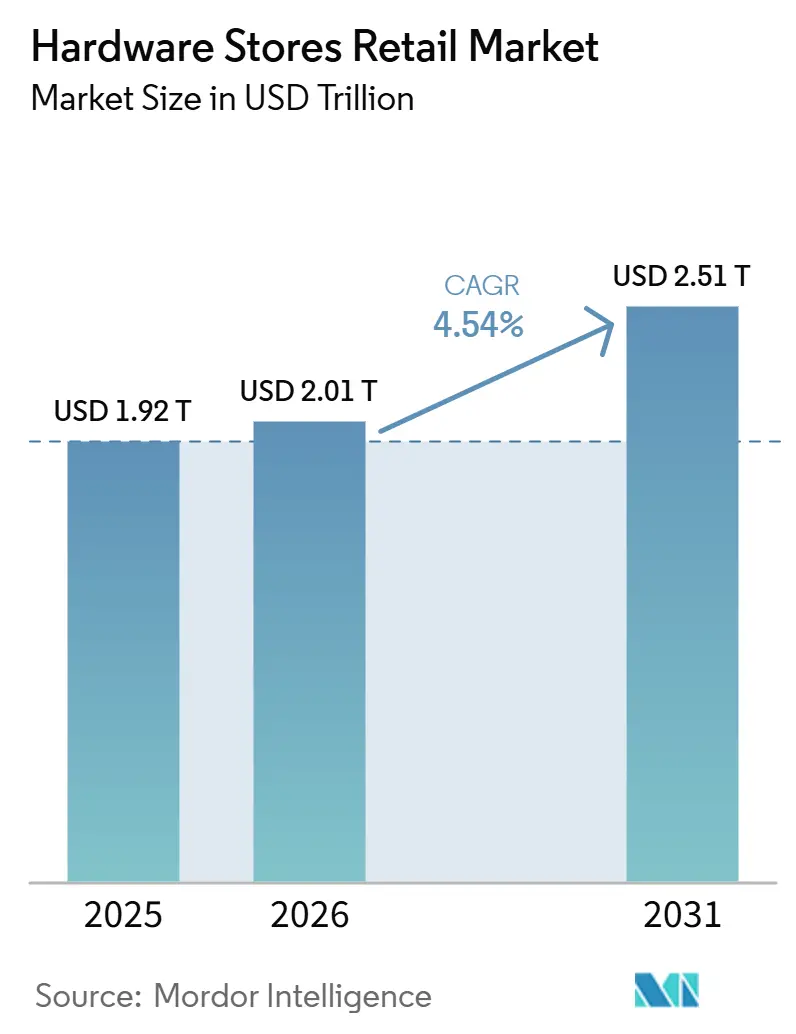

La taille du Marché de la Vente au Détail de Quincailleries est projetée à 1,92 billion USD en 2025, 2,01 billions USD en 2026, et devrait atteindre 2,51 billions USD d'ici 2031, avec une croissance à un CAGR de 4,54 % de 2026 à 2031.

Le marché de la vente au détail de quincailleries traverse un cycle d'exploitation plus exigeant, car la faiblesse du taux de rotation des logements aux États-Unis et en Europe limite les achats liés aux déménagements, tandis que les travaux de rénovation et de modernisation des logements existants maintiennent la demande active. L'Institut de Recherche sur l'Amélioration de l'Habitat a indiqué que les permis de construire pour maisons individuelles ont chuté à 909 600 en 2025, tandis que près de 80 % des propriétaires américains prévoyaient des projets d'entretien ou d'amélioration au premier trimestre 2026, ce qui montre que les dépenses de projet sont réorientées plutôt que supprimées. L'Institut de Recherche sur l'Amélioration de l'Habitat a également constaté au quatrième trimestre 2025 que 34 % des propriétaires prévoyaient d'augmenter leurs dépenses d'amélioration de l'habitat en 2026, et la prévision de croissance du revenu disponible de 3,2 % a soutenu la confiance des détaillants dans les cycles de réapprovisionnement. Le marché de la vente au détail de quincailleries bénéficie également du soutien des mises à niveau d'électrification, de la croissance des comptes d'entrepreneurs professionnels et d'une intégration omnicanale plus étroite, qui orientent l'attention des détaillants vers la profondeur de service, les stocks à l'échelle des projets et une exécution plus rapide. La concurrence sur le marché de la vente au détail de quincailleries s'intensifie à mesure que les grandes enseignes utilisent des acquisitions, des plateformes de services installés et des investissements dans la chaîne d'approvisionnement pour élargir leur portée. Dans le même temps, les magasins indépendants continuent de protéger la demande locale grâce à la commodité et à la qualité de service.[1]Institut de Recherche sur l'Amélioration de l'Habitat, "Analyse du Marché des Produits d'Amélioration de l'Habitat," Blog HIRI, hiri.org

Principaux Enseignements du Rapport

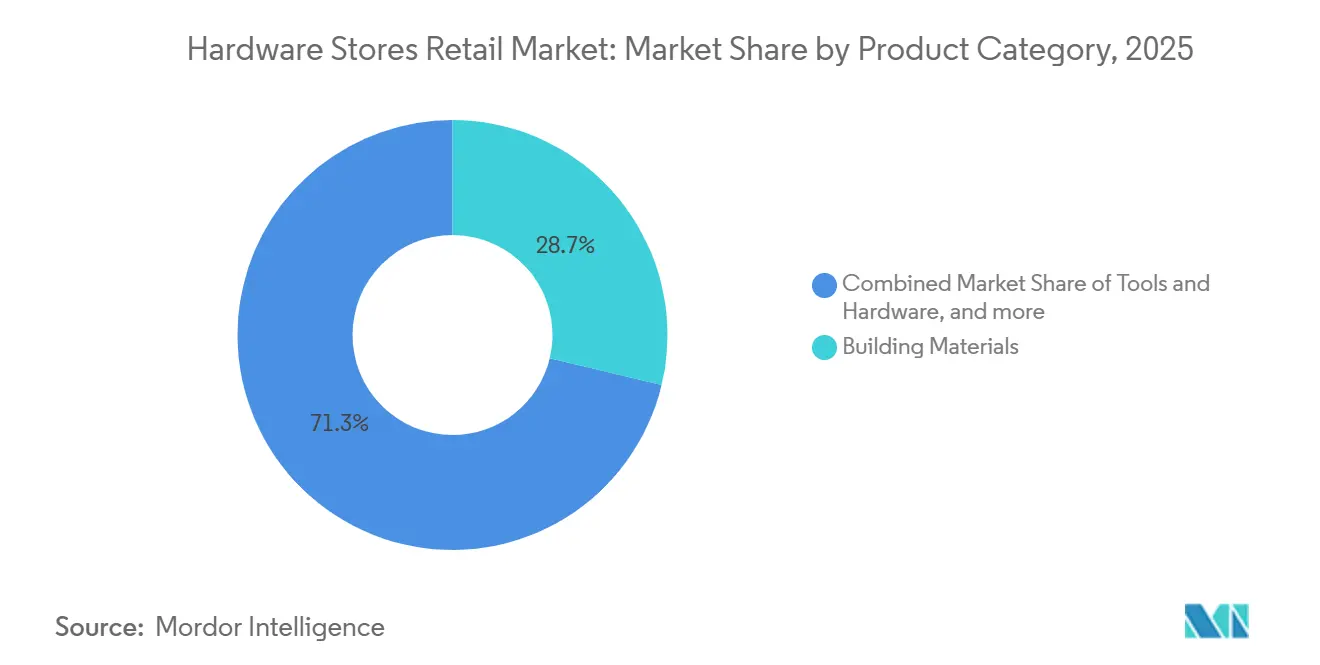

- Par catégorie de produits, les Matériaux de Construction représentaient 28,73% de la valeur totale en 2025, tandis que la Plomberie et l'Électricité devrait se développer à un CAGR de 5,46% jusqu'en 2031.

- Par type de client, les Consommateurs Bricoleurs représentaient 53,92% de la valeur totale en 2025, tandis que les Entrepreneurs Professionnels et Artisans devraient enregistrer le CAGR le plus élevé à 5,11% jusqu'en 2031.

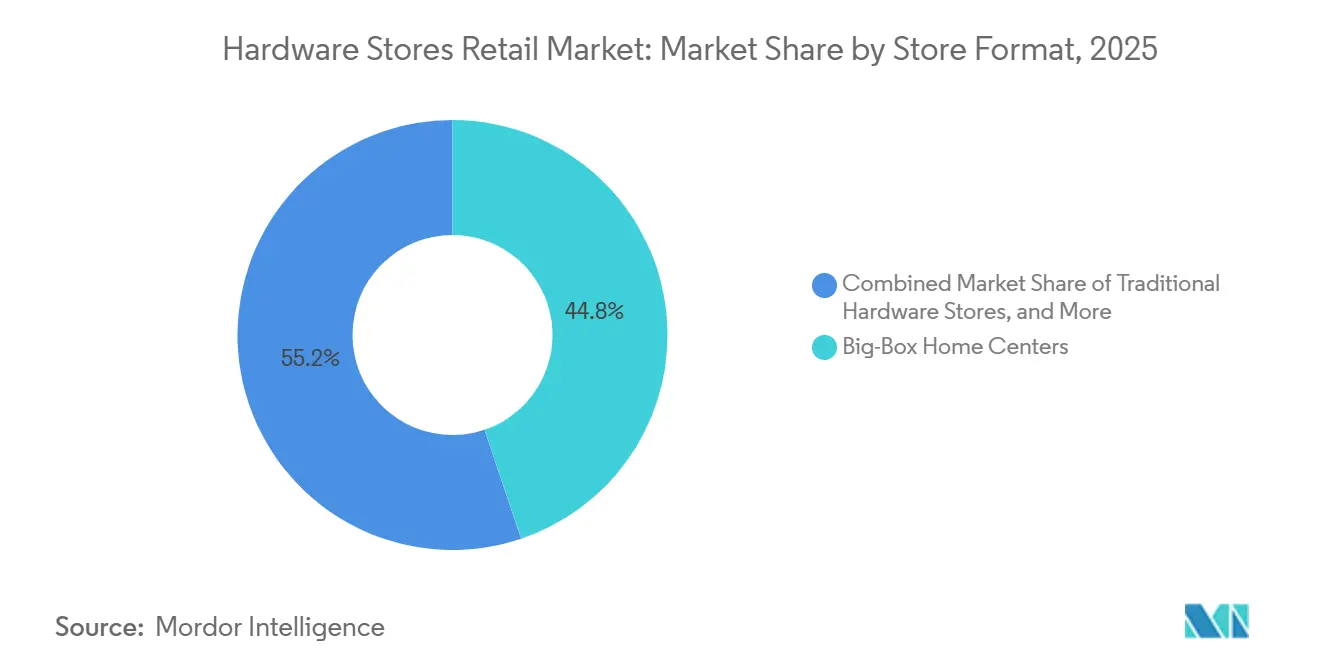

- Par format de magasin, les Grandes Surfaces de Bricolage représentaient 44,81% de la valeur totale en 2025, tandis que les Plateformes Exclusivement en Ligne devraient connaître la croissance la plus rapide avec un CAGR de 5,83% jusqu'en 2031.

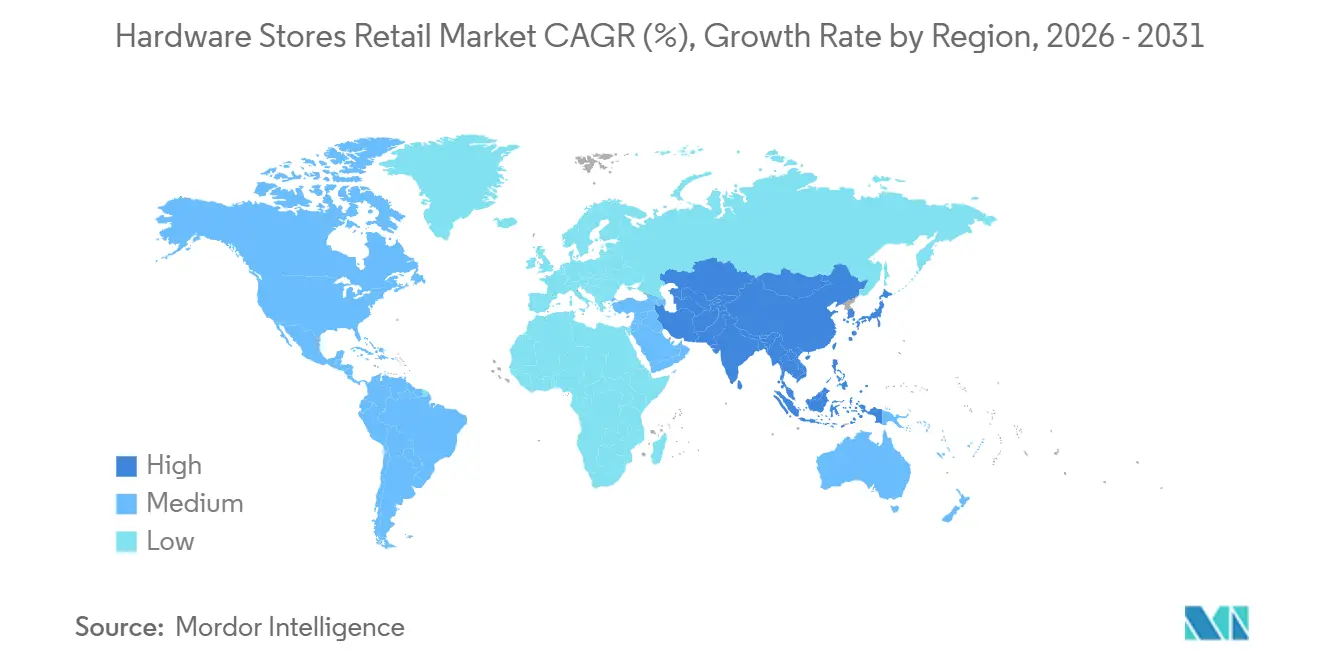

- Par géographie, l'Amérique du Nord représentait 37,95% de la valeur mondiale en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 5,69% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Vente au Détail de Quincailleries

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendance Croissante à la Rénovation Plutôt qu'au Déménagement | +1.2% | Amérique du Nord, avec des répercussions au Royaume-Uni et en Australie | Moyen terme (2 à 4 ans) |

| Adoption de l'Apprentissage du Bricolage via les Réseaux Sociaux | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante de Commande en Ligne avec Retrait en Magasin | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Augmentation des Rénovations pour l'Efficacité Énergétique | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion des Programmes Étatiques de Subventions à l'Électrification | +0.4% | Amérique du Nord, notamment les États-Unis au niveau des États | Court terme (≤ 2 ans) |

| Initiatives Croissantes de Renforcement contre les Incendies de Forêt | +0.3% | Ouest des États-Unis et Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance Croissante à la Rénovation Plutôt qu'au Déménagement

La tendance à la rénovation plutôt qu'au déménagement reste la base de demande la plus claire pour le marché de la vente au détail de quincailleries en 2026. Les ventes de logements existants aux États-Unis s'établissaient à un rythme annuel de 3,91 millions en janvier 2026, tandis que les permis de construire pour maisons individuelles ont atteint leur niveau le plus bas en sept ans en 2025, incitant davantage de ménages à améliorer leur logement actuel plutôt que de déménager. L'Institut de Recherche sur l'Amélioration de l'Habitat a indiqué que les ventes sur le marché professionnel devraient croître plus rapidement que les ventes sur le marché des consommateurs en 2025, ce qui indique que des projets plus importants et plus techniques se déplacent vers une exécution qualifiée. Cette évolution fait augmenter la valeur moyenne des tickets dans le marché de la vente au détail de quincailleries, même lorsque la fréquence des visites en magasin devient moins prévisible. Les détaillants disposant d'assortiments de projets plus larges, de liens plus solides avec les ventes installées et d'un stock prêt pour les entrepreneurs sont mieux placés pour capter les dépenses. Dans le même temps, l'effet de verrouillage du marché immobilier reste en place tout au long de la période de prévision.

Adoption de l'Apprentissage du Bricolage via les Réseaux Sociaux

Les réseaux sociaux abaissent la barrière de confiance pour les travaux de première réalisation, offrant au marché de la vente au détail de quincailleries un entonnoir d'entrée plus large pour les petits travaux de réparation et d'amélioration. Les démonstrations de projets en format court aident les consommateurs à comprendre la sélection des outils, les besoins en matériaux et le séquençage avant de visiter un magasin ou de passer une commande en ligne. Ce comportement est le plus important dans des catégories telles que la peinture, les adhésifs, le rangement, les produits de jardinage et les outils d'entrée de gamme, où la découverte de produits commence souvent par de simples idées de projets plutôt que par des cycles de remplacement planifiés. Le marché de la vente au détail de quincailleries bénéficie donc d'un ensemble plus large d'achats inspirés qui peuvent être convertis par la recherche, le merchandising numérique et le retrait le jour même. L'effet est le plus fort à court terme car il encourage la participation et l'essai de produits, même si les travaux plus avancés se déplacent toujours vers une exécution professionnelle.

Demande Croissante de Commande en Ligne avec Retrait en Magasin

La commande en ligne avec retrait en magasin transforme la façon dont le marché de la vente au détail de quincailleries convertit le trafic numérique en ventes en magasin. Lowe's a indiqué que les ventes en ligne ont augmenté de 15,5 % au premier trimestre 2026, ce qui montre que la recherche et les achats numériques continuent de prendre de l'importance dans le canal. Ace Hardware a signalé une croissance de 30 % des ventes numériques au premier trimestre 2026, et ses 5 266 magasins nationaux lui ont fourni une large base d'exécution locale pour un retrait rapide et un accès au dernier kilomètre. Le marché de la vente au détail de quincailleries bénéficie de ce modèle car les marchandises volumineuses, les réparations urgentes et les besoins des entrepreneurs nécessitent toujours une disponibilité locale, même lorsque les recherches de produits commencent en ligne. Les détaillants qui connectent l'inventaire en temps réel, l'exécution en magasin et les recommandations basées sur les projets sont susceptibles de maintenir une position plus forte à mesure que les clients accordent plus de valeur à la rapidité et à la certitude.

Augmentation des Rénovations pour l'Efficacité Énergétique

Les travaux de rénovation pour l'efficacité énergétique deviennent un flux de demande régulier pour le marché de la vente au détail de quincailleries, notamment dans les catégories Plomberie et Électricité et les catégories d'installation adjacentes. ENERGY STAR indique que les crédits d'impôt fédéraux peuvent atteindre 3 200 USD annuellement pour les mises à niveau éligibles, et le programme de Subventions à l'Efficacité Résidentielle offre jusqu'à 8 000 USD pour les installations de pompes à chaleur éligibles. Ces incitations soutiennent les achats de composants électriques de plus grande valeur, de commandes et d'accessoires liés aux systèmes de chauffage, ventilation et climatisation qui font de plus en plus partie des paniers de quincaillerie courants. La demande n'est pas uniquement motivée par les incitations, car des normes de rénovation plus strictes dans les principaux marchés font de la performance énergétique une partie de la conformité aux codes et de la planification des remplacements. Sur le marché de la vente au détail de quincailleries, les magasins capables d'expliquer l'éligibilité des produits, les exigences d'installation et les démarches de remboursement prennent un avantage sur les formats qui ne font concurrence que sur le prix.[2]ENERGY STAR, "Subventions à l'Efficacité Résidentielle (HEAR)," Agence de Protection de l'Environnement des États-Unis, energystar.gov

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage du Bricolage aux Services Réalisés par des Professionnels | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Accessibilité au Logement Limitant les Projets | -0.5% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Augmentation des Incidents de Criminalité Organisée dans le Commerce de Détail | -0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Instabilité des Politiques en Matière de Subventions et de Tarifs Douaniers | -0.4% | Amérique du Nord et Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage du Bricolage aux Services Réalisés par des Professionnels

Le passage du bricolage aux services réalisés par des professionnels réduit l'opportunité directe pour les consommateurs dans certaines parties du marché de la vente au détail de quincailleries. L'Institut de Recherche sur l'Amélioration de l'Habitat a indiqué que les ventes sur le marché professionnel devraient croître plus rapidement que les ventes sur le marché des consommateurs en 2025, ce qui montre qu'un plus grand volume de projets se déplace vers une exécution qualifiée. Wickes a également indiqué que l'adhésion à TradePro a atteint 643 000 au cours de l'exercice 2025, en hausse de 10,7 % par rapport à 581 000 en 2024, soulignant les efforts des détaillants pour fidéliser ces dépenses grâce à des systèmes de fidélité axés sur le commerce. Pour le marché de la vente au détail de quincailleries, le problème est moins lié à la disparition de la demande qu'à la question de savoir qui contrôle les achats au point de vente. Les détaillants qui ne parviennent pas à servir à la fois les missions des consommateurs et des entrepreneurs dans le même écosystème risquent de perdre du volume au profit des distributeurs spécialisés et des canaux marchands spécialisés.

Accessibilité au Logement Limitant les Projets

L'accessibilité au logement reste une contrainte à plus long terme sur le marché de la vente au détail de quincailleries, car la pression de financement élevée réduit l'appétit pour les travaux discrétionnaires coûteux. Les ventes de logements existants aux États-Unis étaient faibles au début de 2026, et les permis de construire pour maisons individuelles en 2025 étaient les plus bas depuis 2019, reflétant une prudence générale qui façonne les décisions des ménages. Dans ce contexte, les consommateurs ont tendance à protéger l'entretien essentiel et à reporter les rénovations de plus grande envergure, notamment dans les catégories qui nécessitent un financement ou un remplacement complet de pièce. Le marché de la vente au détail de quincailleries est donc plus exposé à l'extrémité haut de gamme des programmes de rénovation de cuisine, de salle de bain et de rénovation structurelle majeure que dans les lignes de réparation et d'entretien quotidiennes. Ce frein est le plus visible sur les marchés sensibles aux taux d'intérêt, où les pressions sur l'accessibilité limitent déjà l'activité d'achat immobilier et la confiance dans les dépenses importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : les Matériaux de Construction en Tête, l'Électrification Stimule la Plomberie et l'Électricité

Les Matériaux de Construction représentaient 28,73 % de la valeur totale en 2025, ce qui en fait le plus grand segment de produits du marché de la vente au détail de quincailleries. Son importance est liée à la demande régulière de rénovation pour les panneaux de revêtement, l'isolation, le bois de charpente et les produits de toiture, notamment lorsque les ménages choisissent d'améliorer leur logement existant plutôt que de déménager. Cette catégorie continue de bénéficier des travaux de réparation, de réhabilitation et de modernisation structurelle dans les marchés immobiliers vieillissants, où la profondeur des projets importe plus que le taux de rotation des nouvelles constructions. La Plomberie et l'Électricité devrait croître à un CAGR de 5,46 % jusqu'en 2031, ce qui en fait la ligne de produits à la croissance la plus rapide du marché de la vente au détail de quincailleries selon les prévisions actuelles. Cette trajectoire reflète une demande plus forte pour les tableaux électriques, le câblage, les commandes et les composants de pompes à chaleur à mesure que les programmes d'électrification et les mises à niveau d'efficacité se développent.

L'évolution de la composition des produits est importante car le secteur de la vente au détail de quincailleries n'est plus uniquement porté par les outils à faible valeur et les consommables courants. La Plomberie et l'Électricité gagne en importance stratégique en tant que catégorie à plus haute valeur avec davantage de besoins de configuration, de meilleures opportunités d'attachement et des liens plus solides avec les travaux d'installation sous licence. Les Matériaux de Construction ancrent toujours le volume car ils captent à la fois les dépenses de réparation essentielles et les dépenses de rénovation structurelle, ce qui lui confère un rôle large auprès des consommateurs et des entrepreneurs. L'enquête 2026 de la NHPA a révélé que 48 % des détaillants en quincaillerie investissaient dans la peinture et les accessoires, tandis que 43 % investissaient dans le jardinage, ce qui montre que les commerçants élargissent activement l'équilibre des catégories autour du cœur traditionnel. La peinture, les adhésifs, les produits d'extérieur et les gammes haut de gamme de cuisine et de salle de bain restent importants car ils soutiennent les achats répétés, le trafic saisonnier et l'expansion des marges, même si les grands travaux de projet deviennent plus sélectifs.

Par Type de Client : le Bricolage Domine en Volume, les Entrepreneurs Stimulent la Croissance de la Valeur

Les Consommateurs Bricoleurs représentaient 53,92% de la valeur en 2025, ce qui en fait le groupe de clients le plus important du marché de détail des quincailleries. Cette part reposait sur des achats répétés de consommables, de produits d'entretien, de peinture, de gammes de jardinage et de fournitures pour petits projets qui ne dépendent pas de cycles de rénovation complets. Les Entrepreneurs Professionnels et Artisans devraient se développer à un CAGR de 5,11% jusqu'en 2031, ce qui indique où la croissance de valeur la plus forte se déplace au sein du marché de détail des quincailleries. Les détaillants réagissent en développant des espaces dédiés aux professionnels, des programmes de crédit, des outils de commande numérique et des services de livraison sur chantier qui rendent les dépenses des entrepreneurs plus prévisibles et plus faciles à fidéliser. Cela est également cohérent avec les données HIRI de 2025, qui montraient que le segment professionnel progressait de 6,7%, tandis que le segment consommateur reculait de 1,7%, indiquant que les projets de plus grande envergure se tournent vers une exécution par des professionnels qualifiés.

La composition de la clientèle évolue donc vers des comptes qui achètent plus fréquemment, commandent en plus grandes quantités et attendent une reprise de service plus rapide. Les acheteurs institutionnels et de MRO restent moins développés dans le marché de détail des quincailleries, même si la commodité du retrait en magasin et les besoins de remplacement d'urgence peuvent constituer une bonne adéquation pour certains détaillants. Cet écart laisse de la place aux opérateurs capables d'offrir une profondeur de catalogue, des conditions de facturation et une tarification par compte sans perdre la réactivité au niveau du magasin. Le trafic des bricoleurs restera important car il soutient l'étendue de l'offre et les visites récurrentes en magasin, mais la prochaine étape de croissance favorisera les détaillants capables de répondre aux besoins des ménages et des professionnels sur la même plateforme. En termes pratiques, le marché de détail des quincailleries récompense les entreprises qui combinent le merchandising grand public, les relations avec les professionnels du bâtiment et la rigueur en matière de livraison, plutôt que de s'appuyer sur un seul type d'acheteur.

Par Format de Magasin : les Grandes Surfaces Ancrent le Volume, les Plateformes en Ligne Remodèlent la Dynamique Concurrentielle

Les Grandes Surfaces de Bricolage représentaient 44,81 % de la valeur totale en 2025, ce qui en fait le plus grand format du marché de la vente au détail de quincailleries. Leur importance reflète des assortiments larges, un pouvoir d'approvisionnement national et la capacité à stocker des marchandises lourdes et liées aux projets qui dépendent encore de la manutention physique et des stocks locaux. Les Plateformes Exclusivement en Ligne devraient croître à un CAGR de 5,83 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide, même si leur part de revenus reste inférieure aux modèles axés sur les magasins. L'écart entre le taux de croissance et la taille est important car les matériaux lourds, les réparations urgentes et les achats des entrepreneurs favorisent toujours la disponibilité locale et le retrait rapide. Cela signifie que le marché de la vente au détail de quincailleries ne se dirige pas vers une simple substitution du magasin vers le numérique, mais vers un modèle hybride où la découverte, la comparaison et le moment de la transaction sont répartis sur plusieurs canaux.

Les quincailleries traditionnelles continuent de maintenir des positions défendables car la qualité du service, la proximité et la familiarité comptent dans la demande axée sur la réparation et de proximité. L'Institut de Recherche sur l'Amélioration de l'Habitat a constaté que la part des propriétaires bricoleurs faisant leurs achats dans les quincailleries locales est passée de 21 % au troisième trimestre 2024 à près d'un tiers au troisième trimestre 2025, ce qui confirme que les petits opérateurs peuvent encore gagner sur la commodité et le conseil. Les dépôts de bois et de matériaux de construction restent étroitement liés aux flux de travail des entrepreneurs, tandis que les formats agricoles et d'élevage servent des cas d'usage ruraux que les grandes enseignes axées sur les métropoles n'adressent pas pleinement. Les concurrents exclusivement en ligne continueront de gagner en pertinence dans les achats recherchés et standardisés, mais ils font toujours face à des limites structurelles dans les occasions d'achat le jour même, pour les articles volumineux et sensibles aux codes. Dans tous les formats, le marché de la vente au détail de quincailleries est de plus en plus façonné par la visibilité des stocks, la rapidité du retrait et la qualité des conseils sur les produits plutôt que par la seule identité du canal.

Analyse Géographique

L'Amérique du Nord représentait 37,95 % de la valeur mondiale en 2025, ce qui en fait le plus grand marché régional de la vente au détail de quincailleries. La région bénéficie d'une large base d'amélioration de l'habitat, de réseaux de commerce organisé répandus et d'une culture durable d'investissement des ménages dans la réparation et la rénovation. L'Institut de Recherche sur l'Amélioration de l'Habitat a indiqué que les permis de construire pour maisons individuelles ont chuté à 909 600 en 2025, mais près de 80 % des propriétaires américains prévoyaient toujours des travaux d'entretien ou d'amélioration au premier trimestre 2026, ce qui montre pourquoi la demande de rénovation reste le principal soutien. L'Amérique du Nord reste également le principal terrain d'essai pour l'exécution omnicanale, le développement des comptes d'entrepreneurs et les modèles d'exécution soutenus par le numérique. Les subventions à l'électrification au niveau des États et les exigences de renforcement contre les incendies de forêt ajoutent une autre couche de variation de la demande locale, ce qui rend la planification régionale des stocks plus importante sur le marché de la vente au détail de quincailleries.

L'Asie-Pacifique devrait croître à un CAGR de 5,69 % jusqu'en 2031, ce qui en fait la géographie à l'expansion la plus rapide du marché de la vente au détail de quincailleries. La croissance est soutenue par une urbanisation rapide, une hausse de l'accession à la propriété et le développement continu de structures de vente au détail de quincailleries organisées en Inde et en Asie du Sud-Est. L'opportunité est particulièrement notable sur les marchés où le commerce local fragmenté domine encore les achats et où la pénétration des chaînes modernes reste limitée. Cette sous-pénétration donne aux chaînes de grande surface, aux réseaux locaux et aux modèles de commerce de détail hybrides de la place pour développer le nombre de magasins, la couverture des services et la sophistication des catégories au fil du temps. Dans les parties plus matures de la région, les mises à niveau d'efficacité énergétique, l'intégration de la maison intelligente et la rénovation des logements vieillissants offrent une voie de croissance différente, moins dépendante de l'expansion du réseau et davantage axée sur la composition des produits.

L'Europe se situe entre des conditions de demande matures et des performances inégales au niveau des pays dans le marché de la vente au détail de quincailleries. La région montre que la même pression macroéconomique ne produit pas des résultats identiques car la politique du logement, le sentiment des consommateurs et la structure des canaux diffèrent considérablement d'un pays à l'autre. Les acteurs basés en magasin en Europe sont sous pression pour améliorer l'accès numérique, la rapidité du retrait et le service aux clients professionnels à mesure que la demande de projets devient plus sélective et que la recherche en ligne devient plus importante. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes absolus, mais ils offrent toujours une demande incrémentale grâce au développement urbain, à l'activité de réparation et à la formalisation progressive des achats de quincaillerie. Dans toutes ces régions, le marché de la vente au détail de quincailleries est façonné par l'équilibre entre la densité des magasins locaux, la demande de rénovation et le rythme auquel le commerce organisé peut améliorer la commodité et l'accès aux produits.[3]Bureau du Recensement des États-Unis, "Rapport Annuel 2025 sur les Permis de Construire et la Construction Résidentielle," Département du Commerce des États-Unis, census.gov

Paysage Concurrentiel

Le marché mondial de la vente au détail de quincailleries reste modérément concentré au sommet, mais il est encore fragmenté lorsqu'on le considère à travers les opérateurs régionaux et locaux. Les grandes enseignes telles que The Home Depot, Lowe's, Ace Hardware et Bunnings occupent des positions solides dans leurs géographies principales. Pourtant, elles n'éliminent pas le rôle des indépendants, des dépôts spécialisés et des magasins de proximité dans d'autres régions. Le modèle concurrentiel évolue vers la profondeur de service, les relations avec les entrepreneurs professionnels et une intégration numérique vers le magasin plus étroite plutôt que vers la simple expansion du nombre de magasins. Sur le marché de la vente au détail de quincailleries, l'échelle compte désormais car elle soutient la portée de distribution, les services d'installation, le levier d'approvisionnement et l'investissement technologique. Les petits opérateurs restent pertinents là où les clients valorisent la connaissance locale, l'accès rapide et les conseils de projet plutôt que les larges assortiments nationaux.

Les mouvements stratégiques de 2024 à 2026 montrent comment les acteurs leaders élargissent leur périmètre opérationnel sur le marché de la vente au détail de quincailleries. The Home Depot a finalisé l'acquisition de SRS Distribution en 2024, élargissant son accès à la distribution axée sur les professionnels et augmentant sa portée dans les lignes d'approvisionnement orientées vers le commerce. La société a ensuite étendu cette plateforme en mai 2026 par l'acquisition de Mingledorff's, un distributeur de systèmes de chauffage, ventilation et climatisation avec 42 sites dans 5 États du sud-est des États-Unis, ce qui a approfondi son offre commerciale spécialisée. Ace Hardware a également signalé une croissance de son chiffre d'affaires au premier trimestre 2026, une croissance de 30 % des ventes numériques et une expansion continue des magasins nationaux, démontrant que les modèles coopératifs et de service local peuvent encore se développer efficacement sur le marché de la vente au détail de quincailleries.

La concurrence s'élargit également au-delà de l'étendue des produits vers le soutien aux flux de travail, la précision des assortiments et les délais de réponse. Les détaillants capables de servir à la fois les acheteurs bricoleurs et professionnels via un système unique sont mieux positionnés pour conserver leur part à mesure que les schémas d'approvisionnement deviennent plus fragmentés. La certification des produits et la conformité créent une autre couche concurrentielle car les premiers entrants peuvent devenir des points d'approvisionnement privilégiés pour les travaux sensibles aux codes dans les catégories d'électrification et de renforcement contre les incendies de forêt. LP Building Solutions et Westlake Royal Building Products ont tous deux lancé des produits conformes aux codes en 2026, ce qui donne aux détaillants de nouveaux outils pour renforcer la confiance des entrepreneurs dans les cas d'usage réglementés. Le marché de la vente au détail de quincailleries est donc en concurrence sur un ensemble plus large de capacités, notamment l'accès au commerce, la préparation technique, la rapidité d'exécution et la résolution de problèmes locaux.

Leaders du Secteur de la Vente au Détail de Quincailleries

-

The Home Depot, Inc.

-

Lowe's Companies, Inc.

-

ADEO

-

Kingfisher plc

-

Wesfarmers Limited (Bunnings Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : The Home Depot a étendu sa plateforme SRS Distribution en acquérant Mingledorff's, un distributeur de systèmes de chauffage, ventilation et climatisation avec 42 sites dans 5 États du sud-est des États-Unis, étendant son offre de services aux entrepreneurs professionnels dans l'approvisionnement commercial spécialisé et approfondissant sa stratégie de marché adressable total de 700 milliards USD sur le marché professionnel.

- Avril 2026 : HORNBACH Group a élargi son empreinte européenne existante en ouvrant un nouveau et imposant magasin de quincaillerie de 17 600 mètres carrés à Trnava, en Slovaquie.

- Avril 2026 : Westlake Royal Building Products a lancé FYRATEK, le premier sous-couche de toiture résistante au feu et aux braises homologuée WUI, la positionnant comme un produit conforme pour les détaillants en quincaillerie en Californie, en Oregon, à Washington et dans les zones de feux de brousse australiennes où les exigences des codes se renforcent.

- Mars 2026 : LP Building Solutions a lancé LP BurnGuard FRT OSB, le premier panneau de particules orientées traité ignifuge certifié à la fois selon le Code International du Bâtiment et le Code Résidentiel International, créant une nouvelle catégorie de revêtement conforme aux codes pour les quincailleries au service des entrepreneurs en zone WUI.

Portée du Rapport sur le Marché de la Vente au Détail de Quincailleries

| Outils et Quincaillerie |

| Matériaux de Construction |

| Plomberie et Électricité |

| Peinture, Adhésifs et Consommables d'Amélioration de l'Habitat |

| Extérieur et Jardinage |

| Cuisine, Salle de Bain et Rangement |

| Consommateurs Bricoleurs |

| Entrepreneurs Professionnels et Artisans |

| Acheteurs Institutionnels et MRO |

| Grandes Surfaces de Bricolage |

| Quincailleries Traditionnelles |

| Dépôts de Bois et Matériaux de Construction |

| Magasins d'Approvisionnement Agricole et d'Élevage |

| Plateformes Exclusivement en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie de Produits | Outils et Quincaillerie | |

| Matériaux de Construction | ||

| Plomberie et Électricité | ||

| Peinture, Adhésifs et Consommables d'Amélioration de l'Habitat | ||

| Extérieur et Jardinage | ||

| Cuisine, Salle de Bain et Rangement | ||

| Par Type de Client | Consommateurs Bricoleurs | |

| Entrepreneurs Professionnels et Artisans | ||

| Acheteurs Institutionnels et MRO | ||

| Par Format de Magasin | Grandes Surfaces de Bricolage | |

| Quincailleries Traditionnelles | ||

| Dépôts de Bois et Matériaux de Construction | ||

| Magasins d'Approvisionnement Agricole et d'Élevage | ||

| Plateformes Exclusivement en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la vente au détail de quincailleries d'ici 2031 ?

Le marché de la vente au détail de quincailleries devrait atteindre 2,51 billions USD d'ici 2031, en hausse par rapport à 2,01 billions USD en 2026, à un CAGR de 4,54 %.

Quelle région mène la demande mondiale de quincailleries ?

L'Amérique du Nord était en tête avec 37,95 % de la valeur mondiale en 2025 en raison de sa large base de rénovation, de la présence dense des enseignes et d'une forte culture de réparation des ménages.

Quel groupe de produits connaît la croissance la plus rapide jusqu'en 2031 ?

La Plomberie et l'Électricité devrait croître à un CAGR de 5,46 % jusqu'en 2031, soutenue par l'électrification, les mises à niveau de pompes à chaleur et la demande de composants à plus haute valeur.

Pourquoi les projets de rénovation soutiennent-ils les ventes même avec un faible taux de rotation des logements ?

De plus en plus de ménages restent en place et améliorent leurs logements existants. L'Institut de Recherche sur l'Amélioration de l'Habitat a montré que les permis de construire pour maisons individuelles ont chuté à 909 600 en 2025, tandis que près de 80 % des propriétaires américains prévoyaient toujours des travaux d'entretien ou d'amélioration au premier trimestre 2026.

Les acheteurs bricoleurs constituent-ils toujours la plus grande base de clients ?

Oui. Les Consommateurs Bricoleurs représentaient 53,92% de la valeur en 2025, bien que les Entrepreneurs Professionnels et Artisans connaissent une croissance plus rapide avec un CAGR de 5,11% jusqu'en 2031.

Quel format de magasin se développe le plus rapidement ?

Les Plateformes Exclusivement en Ligne devraient croître à un CAGR de 5,83 % jusqu'en 2031, mais les grandes surfaces détenaient toujours la plus grande part à 44,81 % en 2025 car les marchandises volumineuses et les achats urgents favorisent toujours les réseaux physiques.

Dernière mise à jour de la page le: