Taille et part de marché du commerce de détail au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

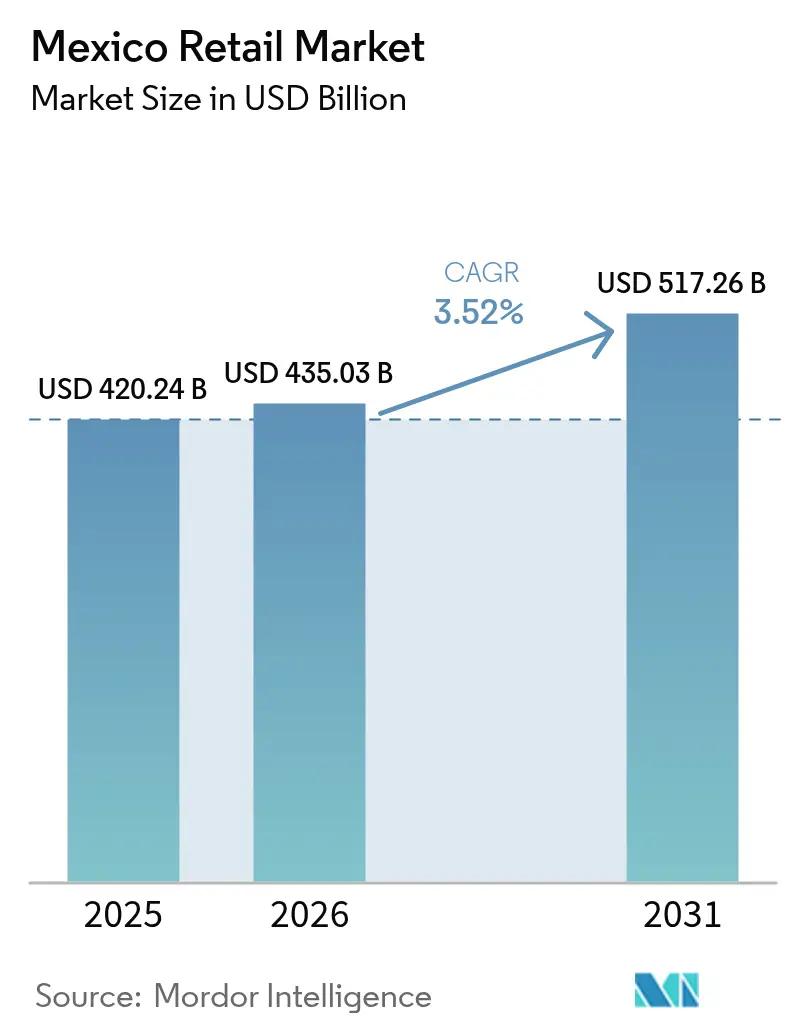

| Taille du marché de l'année de base (2025) | 420.24 Milliards de dollars |

| Taille du Marché (2026) | 435.03 Milliards de dollars |

| Taille du Marché (2031) | 517.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail au Mexique par Mordor Intelligence

La taille du marché du commerce de détail au Mexique était évaluée à 420,24 milliards USD en 2025 et devrait croître de 435,03 milliards USD en 2026 pour atteindre 517,26 milliards USD d'ici 2031, à un TCAC de 3,52 % durant la période de prévision (2026-2031). Les gains salariaux induits par le nearshoring dans les pôles industriels du nord stimulent les dépenses discrétionnaires en électronique, en fournitures pour l'amélioration de l'habitat et en accessoires automobiles, tandis que la vaste économie informelle du Mexique continue d'ancrer la demande en épicerie et en soins personnels dans les épiceries de quartier traditionnelles. L'adoption du commerce électronique s'accélère alors que le taux de pénétration des smartphones dépasse 85 % des adultes et que les paiements numériques atteignent 45 % des détaillants, encourageant les investissements omnicanaux parmi les enseignes établies. Les modèles de micro-crédit des fintechs élargissent le pouvoir d'achat des ménages à faibles revenus et aident les détaillants modernes à pénétrer les marchés ruraux à prédominance d'espèces. Les ajouts de surfaces commerciales de plus de 500 000 mètres carrés en 2024 illustrent la confiance des promoteurs immobiliers dans le potentiel de croissance du commerce moderne, même si les vols de marchandises liés à la criminalité organisée font augmenter les coûts de distribution des biens de consommation à haute valeur. L'intensité concurrentielle reste modérée, les cinq premiers acteurs représentant 36,2 % du chiffre d'affaires total, laissant des opportunités inexploitées pour les formats spécialisés et les enseignes discount d'accroître leur part dans les zones géographiques mal desservies.

Principaux enseignements du rapport

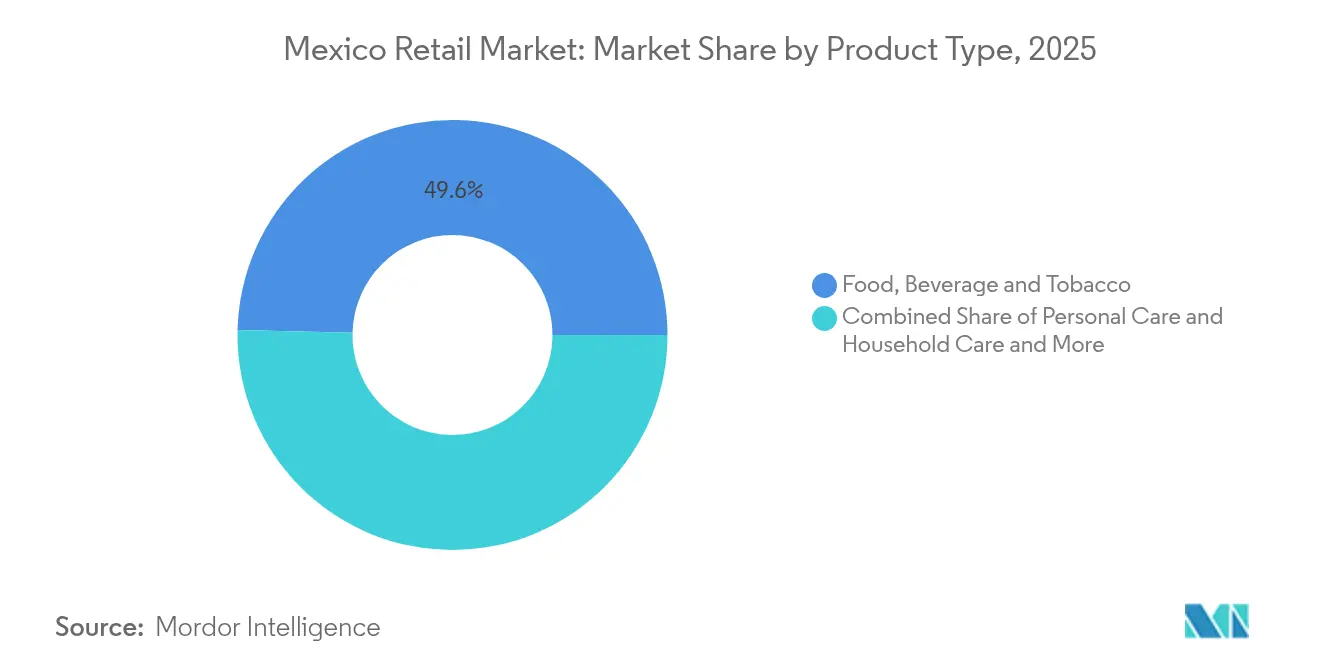

- Par type de produit, l'alimentation, les boissons et le tabac représentaient 49,63 % de la part de marché du commerce de détail au Mexique en 2025, tandis que l'électronique et les appareils électroménagers devraient progresser à un TCAC de 10,21 % jusqu'en 2031.

- Par canal de distribution, les commerces de proximité traditionnels contrôlaient 41,25 % de la taille du marché du commerce de détail au Mexique en 2025, mais le commerce électronique et autres connaissent une croissance soutenue à un TCAC de 15,44 % jusqu'en 2031.

- Par format, les magasins de proximité étaient en tête avec 28,94 % de la part de marché du commerce de détail au Mexique en 2025, tandis que les magasins spécialisés devraient se développer à un TCAC de 10,35 % durant la période de référence.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail au Mexique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du revenu disponible et expansion de la classe moyenne | +0.8% | Mexique, avec des gains concentrés dans les régions Centre et Nord | Moyen terme (2-4 ans) |

| Accélération de l'adoption du commerce électronique et des paiements numériques | +1.2% | National, avec une concentration urbaine à CDMX, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Déploiement rapide des formats de commerce moderne | +0.6% | Mexique, plus fort dans les régions Centre et Sud-Est | Moyen terme (2-4 ans) |

| Essor du nearshoring stimulant le commerce industriel et automobile | +0.5% | Nord du Mexique, avec des retombées vers les régions Centre | Long terme (≥ 4 ans) |

| L'étiquetage en face avant favorise des gammes de produits plus saines | +0.3% | National, avec une meilleure conformité dans les zones urbaines | Moyen terme (2-4 ans) |

| Le micro-crédit fintech libère la consommation rurale | +0.4% | Mexique rural, en expansion vers les marchés semi-urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et expansion de la classe moyenne

Les investissements liés au nearshoring d'un montant de 46 milliards USD sur cinq ans ont augmenté les salaires manufacturiers de 15 à 20 % au-dessus des moyennes nationales, renforçant le pouvoir d'achat autour des corridors industriels[1]Source : Banco de México, « Rapport trimestriel T1 2024 », banxico.org.mx. La hausse des revenus se traduit par une premiumisation dans l'électronique, les appareils électroménagers et les accessoires automobiles, incitant les détaillants à élargir leurs assortiments de produits de marque à marges plus élevées. Les améliorations de la consommation stimulent la diversification des formats, les travailleurs recherchant les commodités du commerce moderne absentes des enseignes traditionnelles. Les détaillants situés à Monterrey, Ciudad Juárez et Tijuana enregistrent une croissance à deux chiffres des ventes en magasins comparables dans les catégories discrétionnaires, ce qui indique une forte élasticité face à la hausse des salaires. Les retombées régionales atteignent les secteurs de services, augmentant la demande pour la restauration, la mode et les produits de bien-être. Ces tendances renforcent la résilience du marché du commerce de détail au Mexique face à la volatilité macroéconomique en diversifiant les sources de dépenses des consommateurs.

Accélération de l'adoption du commerce électronique et des paiements numériques

L'acceptation des paiements numériques est passée de 22 % à 45 % des commerçants de détail entre 2014 et 2022, et les achats en ligne représentent désormais les deux tiers des transactions par smartphone[2]Source : Instituto Nacional de Estadística y Geografía, « Encuesta Mensual de Comercio Minorista 2024 », inegi.org.mx. Les revenus du commerce électronique ont progressé de 24,6 % en glissement annuel en 2024 et devraient dépasser 63 milliards USD en 2025, faisant du Mexique l'arène du commerce de détail numérique à la croissance la plus rapide en Amérique latine. Les offres d'achat immédiat avec paiement différé (BNPL) de startups telles qu'Aplazo étendent le micro-crédit aux consommateurs non bancarisés, augmentant les montants moyens des paniers dans les enseignes de mode et d'électronique. Le partenariat d'Amazon avec Kueski illustre la manière dont les plateformes mondiales s'adaptent aux lacunes de l'infrastructure financière locale pour stimuler la demande. Les enseignes nationales réagissent en intégrant des services de retrait en magasin, tandis que 56 % des dirigeants du secteur de la distribution déploient des outils de marketing basés sur l'IA pour personnaliser les promotions et améliorer le taux de conversion. Collectivement, ces évolutions accélèrent la migration des canaux du marché du commerce de détail au Mexique, des systèmes hérités à prédominance d'espèces vers des écosystèmes numériques riches en données.

Déploiement rapide des formats de commerce moderne

Le parc de centres commerciaux s'est agrandi de 234 000 mètres carrés en 2023, avec 500 000 mètres carrés supplémentaires prévus pour livraison en 2024. Les promoteurs concentrent 61 % des nouvelles surfaces dans les régions Centre et Sud-Est, où la densité urbaine favorise les supermarchés à petit format et les concepts hybrides supermarché-épicerie de proximité. Les détaillants optimisent leur surface de vente en combinant des assortiments larges avec des kiosques de restauration rapide pour s'adapter aux espaces de vie compacts et aux habitudes d'achats fréquents au Mexique. Les comptoirs de services financiers d'OXXO et les magasins ouverts 24 heures sur 24 de Soriana témoignent d'expérimentations visant à augmenter la fréquence des visites et la taille des paniers. Les magasins spécialisés en électronique et en amélioration de l'habitat se regroupent de plus en plus au sein de projets immobiliers à usage mixte pour capter le trafic de loisirs du week-end. Au fur et à mesure que le commerce moderne se répand, les efficiences de la chaîne d'approvisionnement s'améliorent, réduisant les écarts de prix avec les enseignes informelles et renforçant la tendance à la formalisation du marché du commerce de détail au Mexique.

Essor du nearshoring stimulant le commerce industriel et automobile

Le Mexique est devenu le premier partenaire commercial des États-Unis en 2024, catalysant la demande de fournitures industrielles, d'outillage et de composants automobiles. Home Depot México a réservé 1,3 milliard USD pour le Mexique jusqu'en 2030, avec des objectifs d'approvisionnement local à 100 % qui renforcent les liens avec le tissu manufacturier domestique. Les opérateurs de clubs entrepôt élargissent leurs assortiments d'achats en gros de consommables industriels, répondant à la nouvelle demande des sous-traitants d'usines. Les détaillants du marché secondaire de l'automobile ajoutent des centres de distribution à proximité des usines d'assemblage pour soutenir une production accrue de véhicules et les exigences de services transfrontaliers. La hausse de l'emploi industriel stimule également les dépenses BtoC en biens durables, renforçant l'expansion des détaillants multi-formats dans les États du nord. Le marché du commerce de détail au Mexique bénéficie de ces doubles flux de revenus BtoB-BtoC, renforçant la stabilité cyclique par rapport aux économies purement axées sur la consommation.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'informalité élevée limite la pénétration du commerce moderne | -0.7% | National, plus prononcé dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Les goulets d'étranglement logistiques font augmenter les coûts de distribution | -0.5% | National, impact sévère sur les corridors Nord-Sud | Moyen terme (2-4 ans) |

| Les préoccupations sécuritaires dans les zones commerciales clés découragent l'investissement | -0.6% | Régional, avec un risque élevé dans les États du nord et les zones frontalières | Moyen terme (2-4 ans) |

| La complexité réglementaire et la lenteur des procédures d'autorisation pour les nouveaux magasins | -0.4% | National, particulièrement dans les municipalités urbaines à forte densité | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

L'informalité élevée limite la pénétration du commerce moderne

L'emploi informel couvre 56 % de la population active mexicaine, préservant la domination des épiceries de quartier à paiement en espèces dans les catégories alimentaires et de soins personnels. Ces commerçants offrent un crédit flexible, un service personnalisé et une proximité à domicile que les enseignes organisées peinent à reproduire à moindre coût. Les règles de facturation électronique CFDI 4.0, bien qu'elles favorisent la conformité fiscale, imposent des coûts technologiques que de nombreux petits opérateurs ne peuvent absorber, risquant d'ancrer davantage les pratiques informelles. Par conséquent, les détaillants modernes doivent maintenir des systèmes hybrides espèces/numérique, compliquant les processus de gestion des stocks et de comptabilité. La part informelle persistante dilue les économies d'échelle, limite le pouvoir de fixation des prix et ralentit la progression du marché du commerce de détail au Mexique vers une formalisation complète. Sans incitations fiscales ciblées ni soutien en matière d'infrastructure, l'adoption du commerce moderne par les micro-commerçants restera vraisemblablement progressive.

Les goulets d'étranglement logistiques font augmenter les coûts de distribution

Plus de 24 000 incidents de vol de fret en 2024 ont fait augmenter les primes d'assurance et les dépenses de sécurité des flottes de livraison au détail, en particulier pour les expéditions d'électronique et de spiritueux à haute valeur[3]Source : Chambre nationale du transport de marchandises, « Rapport annuel de sécurité 2024 », canacar.com.mx. La congestion autoroutière entre Mexico et les postes frontières du nord limite les créneaux de livraison fiables, contraignant les détaillants à maintenir des stocks de sécurité supplémentaires. Les retards portuaires à Manzanillo et Veracruz allongent les délais d'approvisionnement pour les vêtements et l'ameublement importés, raccourcissant les saisons de mode et les fenêtres de démarque. Les enseignes de niveau intermédiaire dépourvues d'outils avancés d'optimisation des itinéraires supportent des coûts disproportionnés, ce qui nuit à leur compétitivité en matière de prix face à leurs pairs de plus grande taille. L'adoption du suivi GPS et des escortes de sécurité privées atténue le risque mais génère des frais d'exploitation qui sont en définitive répercutés sur les consommateurs. Ensemble, ces facteurs pèsent sur l'efficacité de la chaîne d'approvisionnement du marché du commerce de détail au Mexique et réduisent les marges des détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'alimentation domine, l'électronique accélère

L'alimentation, les boissons et le tabac ont représenté 49,63 % de la taille du marché du commerce de détail au Mexique en 2025, les achats d'épicerie demeurant la principale dépense des ménages. L'électronique et les appareils électroménagers ont affiché un TCAC de pointe de 10,21 % et devraient capter une part plus importante du marché du commerce de détail au Mexique d'ici 2031, le nearshoring faisant augmenter les salaires industriels et stimulant la demande d'appareils pour l'amélioration de l'habitat. Les marques de soins personnels et ménagers tirent parti de la premiumisation, tandis que la croissance du secteur de l'habillement se ralentit sous l'effet de droits de douane à l'importation de textile de 35 % qui font augmenter les prix et encouragent les circuits de revente. Le mobilier et les produits de loisirs suivent les trajectoires du revenu disponible, mais le tourisme saisonnier dans les États côtiers génère une demande de niche pour la décoration et les équipements sportifs. Les produits industriels et automobiles bénéficient de la proximité des fournisseurs avec les nouvelles usines de fabrication, permettant des cycles de réapprovisionnement plus courts. Le marketing transversal via les applications de fidélité favorise les achats groupés, lissant la volatilité des catégories et renforçant la diversification des revenus au sein du marché du commerce de détail au Mexique.

Les détaillants en électronique grand public intensifient leurs tactiques omnicanales, en intégrant le BNPL à la caisse pour améliorer le taux de conversion auprès des millennials à faible crédit, tandis que les chaînes d'épicerie testent le micro-fulfillment en dark store pour raccourcir les délais de livraison. Les fabricants de boissons reformulent leurs recettes pour éviter les étiquettes d'avertissement en face avant, fournissant aux détaillants des alternatives plus saines à marges plus élevées. Les volumes de tabac diminuent progressivement à mesure que les droits d'accise augmentent, mais les accessoires de vapotage émergent en tant que sous-catégorie de substitution. Les marques propres des détaillants gagnent en importance dans les rayons soins personnels, captant les acheteurs sensibles aux prix sans éroder les allocations des marques premium. Les spécialistes de l'habillement font face à des défis d'approvisionnement liés aux modifications tarifaires, mais restent compétitifs grâce à des cycles de conception rapides de marques distributeurs et au marketing d'influence. Dans l'ensemble, la performance diversifiée des catégories stabilise la taille du marché du commerce de détail au Mexique face aux chocs macroéconomiques.

Par canal de distribution : résilience du commerce traditionnel face à la disruption numérique

Les commerces de proximité traditionnels ont conservé 41,25 % de la part de marché du commerce de détail au Mexique en 2025, soutenu par la préférence culturelle pour le service de quartier et le crédit flexible en magasin. Le commerce électronique et autres ont toutefois enregistré un TCAC vigoureux de 15,44 %, soutenu par la pénétration des smartphones, l'adoption du BNPL et des innovations logistiques telles que les casiers de retrait. Les détaillants du commerce moderne fusionnent les canaux physiques et numériques grâce à des comptoirs de retrait en magasin et à des programmes de fidélité sur application offrant des remises sur les achats répétés. La conformité CFDI 4.0 offre aux grandes enseignes une transparence opérationnelle qui simplifie la facturation et le rapprochement des stocks, creusant les écarts d'efficacité avec les concurrents informels. Les dépôts d'aide sociale gouvernementale sur les portefeuilles numériques stimulent les dépenses de commerce électronique à faibles revenus, attirant davantage les investissements des plateformes. Cette migration des canaux diversifie les sources de revenus et renforce les capacités d'analyse de données essentielles à la prochaine phase de croissance du secteur du commerce de détail au Mexique.

Malgré la dynamique numérique, les tiendas informelles restent les défenseurs de la commodité du dernier kilomètre dans les zones rurales, où l'infrastructure logistique est insuffisante et où les salaires en espèces dominent. Les enseignes modernes expérimentent des formats nano-magasins de moins de 150 mètres carrés pour égaler la proximité informelle tout en préservant les avantages de l'assortiment. Les places de marché en ligne complètent la couverture rurale en s'associant à des réseaux de taxis pour la livraison le jour même, combinant le transport informel avec les plateformes technologiques du commerce de détail formel. De plus en plus, les stratégies omnicanales reposent sur l'établissement de la confiance, nécessitant des politiques de retour claires et une exécution localisée pour attirer les acheteurs habitués aux espèces vers le monde en ligne. La tension concurrentielle entre les canaux traditionnels et émergents entretient l'innovation qui, en définitive, élargit le choix des consommateurs sur l'ensemble du marché du commerce de détail au Mexique.

Par format : les magasins de proximité en tête, les formats spécialisés en plein essor

Les magasins de proximité ont capté 28,94 % de la taille du marché du commerce de détail au Mexique en 2025, grâce à la forte densité urbaine et aux habitudes d'achats fréquents en petites quantités des consommateurs. Les magasins spécialisés, allant des boutiques de beauté aux quincailleries, devraient surpasser tous les autres formats avec un TCAC de 10,35 %, reflétant la demande d'assortiments curatés et d'une expertise en service. Les hypermarchés et supermarchés préservent les avantages d'échelle dans l'alimentation fraîche et les marchandises générales, mais font face à une pression sur les marges à mesure que les épiceries en ligne ajoutent des outils de comparaison de prix. Les grands magasins modernisent leurs programmes de fidélité et introduisent le commerce électronique transfrontalier pour relancer les ventes de chaussures et de cosmétiques. Les clubs entrepôt poursuivent une expansion agressive, ajoutant 30 nouveaux établissements par an pour répondre à l'appétit d'achats en gros des ménages de la classe moyenne en pleine croissance. L'innovation de format, comme les micro-marchés sans espèces dans les parcs de bureaux et les kiosques autonomes dans les pôles de transport, ouvre de nouvelles voies pour capter les dépenses supplémentaires sur le marché du commerce de détail au Mexique.

L'OXXO de FEMSA intègre des comptoirs de paiement de factures et des kiosques fintech qui élargissent le chiffre d'affaires par mètre carré tout en fidélisant le flux quotidien de clients. Amazon tire parti de sa technologie Just Walk Out dans des épiceries pilotes, encourageant les concurrents locaux à tester les caisses automatiques pour réduire les coûts de main-d'œuvre. Le plus grand magasin de Costco México à Mexico comprend des rayons saisonniers élargis et des espaces de restauration avec produits frais qui prolongent le temps passé en magasin et augmentent la taille des paniers. Les enseignes spécialisées en électronique déploient des laboratoires de service en magasin, se différenciant par les réparations et installations au-delà des capacités des concurrents en ligne. La convergence des formats s'accélère, les supermarchés ajoutant des plats préparés et des rayons parapharmacie, tandis que les magasins de proximité testent les produits frais, brouillant les frontières traditionnelles. Ce dynamisme assure de multiples vecteurs de croissance au sein de la part de marché du commerce de détail au Mexique.

Paysage réglementaire

L'activité de commerce de détail au Mexique est principalement régie par la Ley Federal de Proteccion al Consumidor, appliquée par la Procuraduria Federal del Consumidor (PROFECO) au moyen de règles portant sur l'information commerciale, la transparence des prix, les promotions, les retours et le traitement des réclamations. La conformité des produits est également encadrée par les normes officielles mexicaines (NOM), qui fixent des exigences d'étiquetage et d'information commerciale pour de nombreuses catégories de biens de consommation, faisant de la documentation et de l'exécution en magasin (étiquettes de rayon, reçus, garanties et informations d'emballage) une exigence opérationnelle essentielle tant pour le commerce moderne que pour les vendeurs en ligne.

Du côté commercial, les conditions d'importation peuvent évoluer via des mises à jour de la Ley de los Impuestos Generales de Importacion y de Exportacion (LIGIE), affectant les coûts d'atterrissage et l'économie de l'assortiment pour des catégories telles que l'habillement, la chaussure et certains biens de consommation. Les détaillants et importateurs suivent également le Programme national annuel d'infrastructure de la qualité (PNIC) publié au Diario Oficial de la Federacion par le ministère de l'Économie, car il annonce les priorités de normalisation à venir et aide à planifier la conformité, l'intégration des fournisseurs et la documentation aux points d'entrée pour les marchandises réglementées.

Analyse de la chaîne de valeur

La création de valeur dans le commerce de détail au Mexique commence avec les propriétaires de marques et les fabricants (nationaux et importés) et se poursuit via les importateurs, les grossistes et les réseaux de livraison directe en magasin jusqu'aux chaînes organisées (hypermarchés, supermarchés, magasins de proximité, grands magasins, spécialisés) et le canal traditionnel fragmenté. La couche numérique s'installe de plus en plus dans l'ensemble de la chaîne à travers les places de marché et les plateformes omnicanales qui nécessitent une orchestration des commandes, des partenaires du dernier kilomètre et des paiements numériques pour convertir la demande au-delà des grandes métropoles. GS1 Mexico soutient également cette couche par l'habilitation des fournisseurs et l'engagement avec les plateformes de détaillants, ainsi que par des normes et des pratiques de partage de données.

La distribution et l'exécution des commandes constituent des champs de bataille centraux en matière de coûts et de service en raison de la congestion, des retards portuaires à des points d'entrée tels que Manzanillo et Veracruz, et des risques de sécurité sur les principaux corridors de fret. Les grandes chaînes réagissent par des mises à niveau logistiques à forte intensité d'actifs et l'automatisation : Walmart de Mexico y Centroamerica a annoncé un programme 2026 de 43 milliards de MXN avec une allocation définie à l'infrastructure de la chaîne d'approvisionnement, et a inauguré en mai 2026 un système d'automatisation GTP 2.0 élargi dans son centre de distribution e-commerce Megapark dans l'État de Mexico. La chaîne de valeur évolue également vers des écosystèmes multi-vendeurs qui accroissent les exigences en matière de visibilité centralisée des stocks, de traitement des retours et de contrôles de performance des vendeurs, comme l'illustre l'annonce par Farmacias del Ahorro du déploiement du système de gestion des commandes KIBO en juillet 2026 pour orchestrer l'exécution des commandes sur sa place de marché.

Paysage concurrentiel

Le marché du commerce de détail au Mexique est modérément fragmenté, les cinq premières enseignes détenant une part significative du marché, tandis qu'un mix de spécialistes régionaux et de commerces informels domine le reste. Walmart México a réservé 6 milliards USD pour développer ses opérations de supercenter, Bodega Aurrera et de commerce électronique, soulignant l'intention des acteurs établis de consolider leurs positions de leader. Chedraui prévoit 140 ouvertures dans des villes secondaires, signalant des batailles territoriales agressives en dehors des métropoles principales. Les 1,6 milliard MXN (94,10 millions USD) dépensés par Tiendas 3B pour 420 magasins témoignent de la dynamique des formats discount auprès des acheteurs soucieux des coûts. L'entrée de Dollar General au Mexique intensifie la concurrence dans le segment valeur, tirant parti des efficiences d'approvisionnement américaines pour défier les discounters locaux. Le partenariat d'Ulta Beauty avec Axo introduit des marques de cosmétiques mondiales, élevant la concurrence dans la beauté spécialisée. Le déploiement de l'IA dans les systèmes de marchandisage et de logistique s'accélère parmi les acteurs de premier plan, 90 % adoptant l'analytique prédictive pour l'optimisation des stocks.

La durabilité émerge comme levier de différenciation, comme en témoignent FEMSA et Coca-Cola FEMSA figurant dans l'Annuaire de durabilité S&P Global 2025. La transparence ESG attire non seulement les investisseurs socialement responsables, mais résonne également auprès des jeunes consommateurs, influençant l'affinité pour les marques. La maîtrise de la conformité réglementaire, notamment avec les nouvelles normes de divulgation de durabilité du CINIF, offre aux grandes entreprises des avantages en matière de réputation sur les pairs plus petits qui peinent à collecter les données. Les stratégies d'atténuation du vol de fret, telles que les corridors sécurisés financés conjointement, favorisent la collaboration industrielle tout en élevant les barrières à l'entrée pour les nouveaux venus. Dans l'ensemble, la dynamique concurrentielle pivote autour des capacités omnicanales, de l'efficacité opérationnelle et des références ESG, les acteurs d'envergure consolidant leur part tout en laissant de la place aux spécialistes agiles pour prospérer.

Leaders du secteur du commerce de détail au Mexique

Walmart de México y Centroamérica (Walmex)

Organización Soriana

FEMSA Comercio (OXXO)

Chedraui

Liverpool

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en puissance de l'omnicanal et l'accélération de l'exécution des commandes restent un espace blanc clé, la croissance du commerce électronique élevant les attentes de service en dehors des plus grandes métropoles. Les annonces d'investissements 2026 montrent des opérateurs finançant en parallèle la modernisation des magasins et l'automatisation logistique, ce qui soutient la demande pour le micro-fulfillment, les logiciels de gestion des commandes et les réseaux de transporteurs capables de réduire la variabilité des livraisons et d'améliorer l'économie des retours. Walmart de Mexico y Centroamerica a détaillé un plan d'investissement 2026 (43 milliards de MXN) couvrant la rénovation des magasins, la construction de nouveaux magasins, l'automatisation de la chaîne d'approvisionnement et la technologie, tandis que Mercado Libre a annoncé un investissement 2026 de 4,6 milliards de USD au Mexique visant l'expansion de la logistique, du commerce électronique et des services financiers.

Des opportunités de formalisation et de monétisation se développent également autour des paiements numériques, de l'habilitation des PME et des médias de détail. L'acceptation des paiements numériques s'est étendue à 45 % des commerçants de détail (2014-2022), et la pénétration des smartphones dépasse 85 % des adultes, favorisant une promotion ciblée et une mesure en boucle fermée à travers les applications et les réseaux de points de vente. Les programmes équipant les petits commerçants de terminaux offrent un point d'entrée pratique : DigitalizaTE au Yucatan a rapporté 526 PME modernisées dans 45 municipalités grâce à l'ajout de terminaux de paiement numérique en juillet 2026, et les partenariats BNPL tels qu'Amazon avec Kueski montrent comment les intégrations de financement peuvent stimuler la conversion dans les catégories à ticket plus élevé. Parallèlement à l'expansion des magasins et aux formats de proximité, tels que le plan 2026 de Grupo Coppel de 14,3 milliards de MXN et le programme pluriannuel d'ouverture de magasins de Chedraui dans l'État de Mexico, ces initiatives élargissent l'inventaire adressable pour les réseaux de médias de détail et la pénétration des marques de distributeur, tout en augmentant la demande d'analyses de trade marketing et de pratiques conformes en matière de données clients.

Développements récents du secteur

- Juillet 2026 : Walmart de Mexico y Centroamerica a déployé 1,7 million d'étiquettes électroniques intelligentes dans l'ensemble de son réseau de magasins au Mexique. Ce déploiement renforce l'agilité des prix et la cohérence d'exécution pour les promotions, tout en réduisant le travail consacré aux changements manuels d'étiquettes et en améliorant la précision en magasin pour le retrait et les retours omnicanaux.

- Mai 2026 : Walmart de Mexico y Centroamerica a annoncé un investissement de 4 000 millions de MXN pour l'État de Mexico pour 2026-2027 et a inauguré un centre e-commerce automatisé à Tepotzotlan. Cette mise à niveau élargit la capacité d'exécution des commandes plus près de la plus grande zone de consommation du pays et favorise des cycles de livraison et de retrait plus rapides, renforçant l'orientation vers des améliorations du coût de service pilotées par l'automatisation.

- Août 2024 : FEMSA a finalisé l'acquisition de Delek US pour 385 millions de USD, ajoutant 249 magasins de proximité aux États-Unis destinés à être rebaptisés sous la marque OXXO. Cette transaction étend l'empreinte opérationnelle de FEMSA et apporte une échelle et des enseignements applicables aux formats de commerce de proximité et aux pratiques de chaîne d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le secteur du commerce de détail au Mexique est défini comme la valeur des biens vendus aux consommateurs finaux via des formats de vente au détail en magasin et en ligne à travers le pays, mesurée en valeur des ventes au détail en USD pour les années indiquées.

Exclusions de périmètre : le commerce de gros interentreprises (B2B), les ventes pures de restauration et les taxes de vente ne sont pas comptabilisés lorsqu'ils se situent en dehors de la valeur des transactions de détail captée par les détaillants.

Aperçu de la segmentation

- Par type de produit

- Produits alimentaires, boissons et tabac

- Soins personnels et soins ménagers

- Vêtements, chaussures et accessoires

- Mobilier, jouets et loisirs

- Industrie et automobile

- Électronique et appareils électroménagers

- Autres produits

- Par canal de distribution

- Commerce de détail traditionnel de proximité

- Commerce moderne

- Commerce électronique et autres

- Par format

- Hypermarchés

- Supermarchés

- Magasins de proximité

- Grands magasins

- Magasins spécialisés

- Autres (parapharmacie, cash-and-carry, grossiste)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction de la taille du marché du commerce de détail au Mexique à partir de signaux publics de demande et macroéconomiques, puis leur mise en cohérence avec la manière dont le commerce de détail est suivi par format et par paniers de produits. Nous nous appuyons généralement sur des sources telles que les indicateurs du commerce de détail de l'INEGI et les comptes nationaux, les séries d'inflation et de taux de change de la Banco de Mexico, les ensembles de données de consommation des ménages de l'OCDE, UN Comtrade pour les signaux commerciaux influençant les catégories stockées, et les statistiques douanières d'importation et d'exportation le cas échéant.

Pour maintenir le modèle en phase avec le comportement réel du marché, nous examinons également les rapports annuels des détaillants et les présentations aux investisseurs, les communiqués de presse publics sur les ouvertures et fermetures de magasins, et les pages d'associations traitant des tendances du commerce moderne et traditionnel. Un abonnement payant pour les données financières et les actualités des entreprises est utilisé de manière sélective pour normaliser les périodes de reporting et identifier les événements ponctuels qui faussent les ventes. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et payantes sont également utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

La validation primaire est réalisée au moyen d'entretiens avec des experts et d'enquêtes structurées auprès d'exploitants de commerce de détail, de distributeurs, de responsables de marques et d'acteurs de la logistique ou de l'immobilier qui suivent la fréquentation des magasins et les plans d'expansion. La couverture reste large à travers le Mexique, et les contributions des répondants sont utilisées pour confirmer les évolutions du mix de canaux (comme la proximité et le en ligne), la progression attendue des prix, et le rythme auquel le commerce formel gagne des parts sur le commerce informel.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 22 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 20 % | |

| Acteurs plus modestes : 22 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante (top-down), où les habitudes de consommation des ménages et les indicateurs du commerce de détail sont reconstitués en un pool de valeur des ventes au détail pour le Mexique, puis ajustés pour correspondre aux réalités au niveau des formats. Pour s'assurer que les totaux restent ancrés dans ce que les détaillants peuvent réellement vendre, les résultats sont vérifiés de manière croisée avec des approximations ascendantes (bottom-up) sélectives, telles que la productivité échantillonnée des magasins, les vérifications de part de canal et les hypothèses de prix par panier appliquées aux indicateurs de volume.

Parmi les intrants clés qui comptent sur ce marché figurent l'inflation des prix à la consommation par panier de détail, le calendrier de conversion MXN vers USD, l'expansion et les fermetures du nombre de magasins du commerce moderne, la pénétration du commerce électronique dans le commerce de détail total, et les évolutions entre vente informelle et vente organisée. Lorsqu'un intrant est faible pour une sous-catégorie, nous comblons les lacunes à l'aide d'indicateurs proxy évoluant dans la même direction, puis validons la direction avec les retours primaires. Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par des vérifications de régression simples, où la croissance de la valeur du commerce de détail est liée à la croissance de la consommation des ménages, aux perspectives d'inflation et aux évolutions du mix de canaux communiquées par les personnes interrogées.

Validation des données et cycle de mise à jour

La validation est réalisée en triangulant les résultats du modèle avec des signaux indépendants tels que les taux de croissance du commerce de détail, les séries d'inflation et les commentaires des détaillants sur les ventes à magasins comparables et la taille du ticket. Les écarts importants sont signalés, et les moteurs sont revérifiés, ce qui déclenche souvent des appels de suivi si le changement est lié à une évolution de canal ou à une réinitialisation des prix.

Avant validation finale, le modèle complet est revu par étapes par un autre analyste afin de détecter les erreurs d'unité, les problèmes de calendrier de devises et les évolutions annuelles irréalistes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier la valeur du commerce de détail surviennent, tels que de fortes variations d'inflation ou une expansion majeure des formats. Juste avant la livraison, nous effectuons une dernière révision afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché du secteur du commerce de détail au Mexique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le commerce de détail au Mexique ne correspondent souvent pas entre elles, même lorsque le titre semble similaire. Les choix de périmètre et de calendrier varient, en particulier concernant ce qui est comptabilisé comme valeur de détail et la manière dont le commerce informel est traité, et les séries en USD peuvent également varier selon la fenêtre de conversion des devises.

L'écart principal provient du fait que les ventes informelles et non organisées sont pleinement ajoutées puis prolongées avec de fortes hypothèses de formalisation structurelle, alors que Mordor Intelligence ne comptabilise la valeur de détail que lorsqu'elle est étayée par des signaux observables du commerce de détail et des vérifications au niveau des formats, plutôt que de supposer un basculement structurel rapide. Des différences apparaissent également lorsque les prix sont prolongés selon une trajectoire d'inflation unique sans vérifier les évolutions du mix de catégories, et lorsque le cycle d'actualisation accuse un retard par rapport aux nouvelles réalités d'inflation et de change, ce qui peut faire évoluer rapidement les valeurs en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 420,24 milliards de USD (2025) | |

| Éditeur mondial de recherche A | 475,20 milliards de USD (2025) | Tend à appliquer des inclusions plus larges sur les produits et les canaux avec des hypothèses prospectives plus fortes sur l'expansion des canaux, ce qui peut relever le niveau de valeur du commerce de détail 2025 par rapport à une construction du commerce de détail et du mix de formats vérifiée par signaux. |

| Éditeur de recherche sectorielle B | 345,09 milliards de USD (2025) | Utilise souvent un point de départ de valeur de détail plus conservateur et un traitement différent du commerce informel et du calendrier des devises, ce qui peut faire baisser la valeur en USD même si les attentes de croissance en devise locale sont similaires. |

La comparaison montre que la majeure partie de l'écart peut s'expliquer par les choix de périmètre concernant le commerce informel, la manière dont les prix et le mix sont reportés, et le calendrier spécifique de conversion des devises utilisé pour le reporting en USD. En maintenant des hypothèses traçables jusqu'à des indicateurs répétables et en les revérifiant auprès des acteurs du marché, nous obtenons une estimation équilibrée, plus facile à réconcilier d'année en année.

Questions clés répondues dans le rapport

Quelle est la taille du marché du commerce de détail au Mexique en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché est évalué à 435,03 milliards USD en 2026 et devrait atteindre 517,26 milliards USD d'ici 2031, reflétant un TCAC de 3,52 %.

Quelle catégorie de produits génère le chiffre d'affaires le plus élevé dans les magasins mexicains aujourd'hui ?

Les produits alimentaires, les boissons et le tabac arrivent en tête, représentant 49,63 % des ventes au détail en 2025.

Quel canal de distribution se développe le plus rapidement au Mexique ?

Le commerce électronique et autres est le plus rapide, enregistrant un TCAC de 15,44 % jusqu'en 2031, porté par la hausse de l'utilisation des smartphones et des paiements numériques.

Quelles évolutions réglementaires affecteront le plus les détaillants au cours des prochaines années ?

Les obligations de divulgation de durabilité au titre du CINIF et le déploiement continu de la facturation électronique CFDI 4.0 alourdiront les exigences de conformité et favoriseront les enseignes organisées.

Dernière mise à jour de la page le: