Taille et part du marché australien du commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

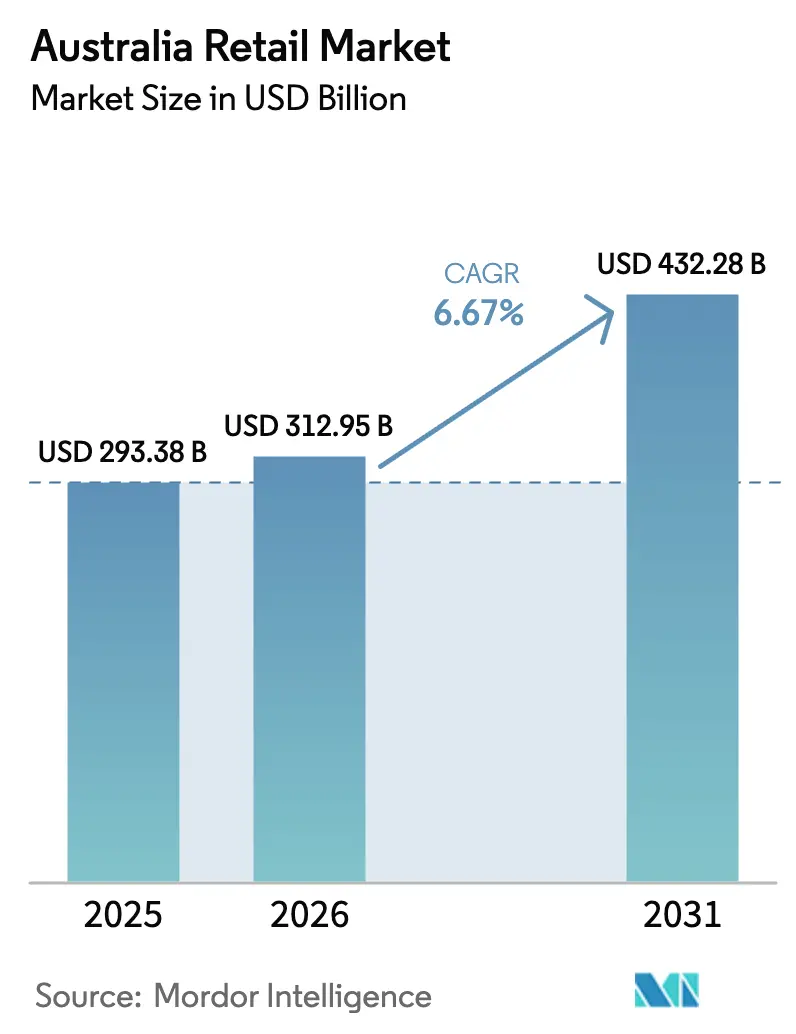

| Taille du marché de l'année de base (2025) | 293.38 Milliards de dollars |

| Taille du Marché (2026) | 312.95 Milliards de dollars |

| Taille du Marché (2031) | 432.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

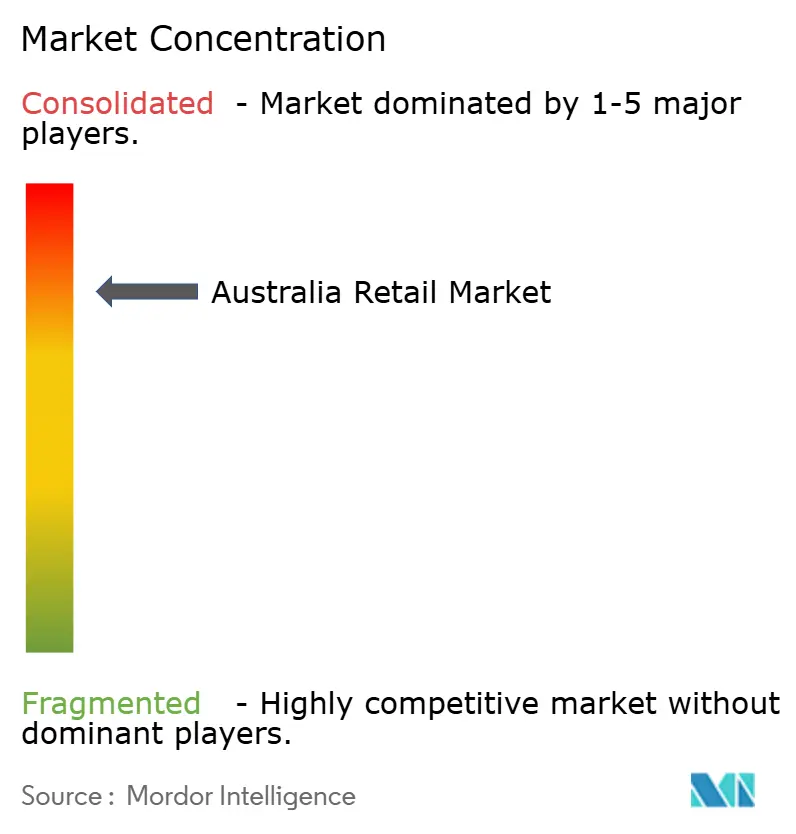

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du commerce de détail par Mordor Intelligence

La taille du marché australien du commerce de détail était évaluée à 293,38 milliards USD en 2025 et devrait croître de 312,95 milliards USD en 2026 pour atteindre 432,28 milliards USD d'ici 2031, à un CAGR de 6,67 % durant la période de prévision (2026-2031).

Les consommateurs maintiennent la demande en produits essentiels tout en ajustant leurs paniers sous la pression du coût de la vie, ce qui stimule les marques de distributeur dans les segments valeur et premium. Les acteurs établis renforcent l'efficacité opérationnelle et la rapidité comme leviers de croissance, avec des fenêtres de livraison en deux heures, des taux élevés de livraison le lendemain et une couverture élargie du Click and Collect désormais incontournables. Les investissements dans les grands formats et la logistique se concentrent dans les corridors de Sydney et Perth pour soutenir l'exécution rapide des commandes, tandis que l'intégration omnicanale relie la découverte numérique à des options fiables de livraison du dernier kilomètre. Le contrôle réglementaire sur les pratiques tarifaires, les protections des fournisseurs et la surveillance des fusions s'élargit, ce qui façonne les stratégies d'acquisition et renforce la transparence dans les promotions et les prix en rayon.

Points clés du rapport

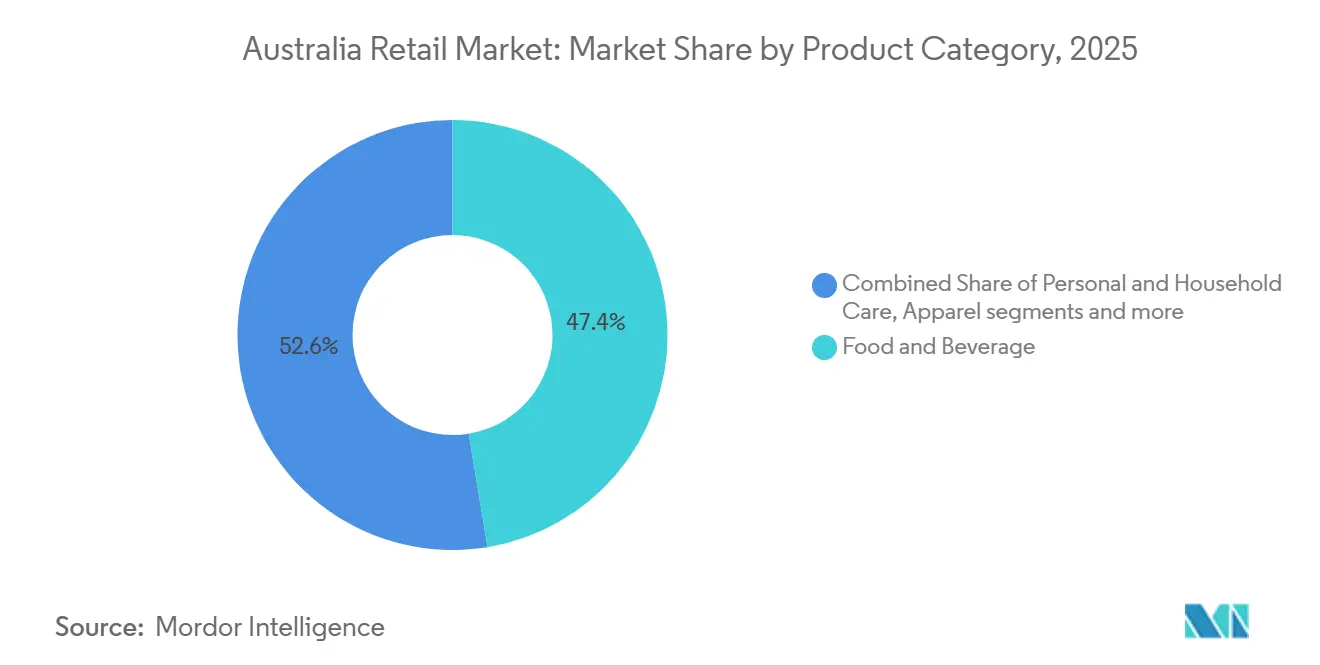

- Par catégorie de produits, l'alimentation et les boissons ont dominé avec une part de revenus de 47,38 % sur le marché australien du commerce de détail en 2025, tandis que les soins personnels et ménagers devraient se développer à un CAGR de 11,24 % jusqu'en 2031.

- Par taille de magasin, les magasins de format intermédiaire détenaient une part de 51,76 % sur le marché australien du commerce de détail en 2025, tandis que les magasins de grand format devraient croître à un CAGR de 12,36 % jusqu'en 2031.

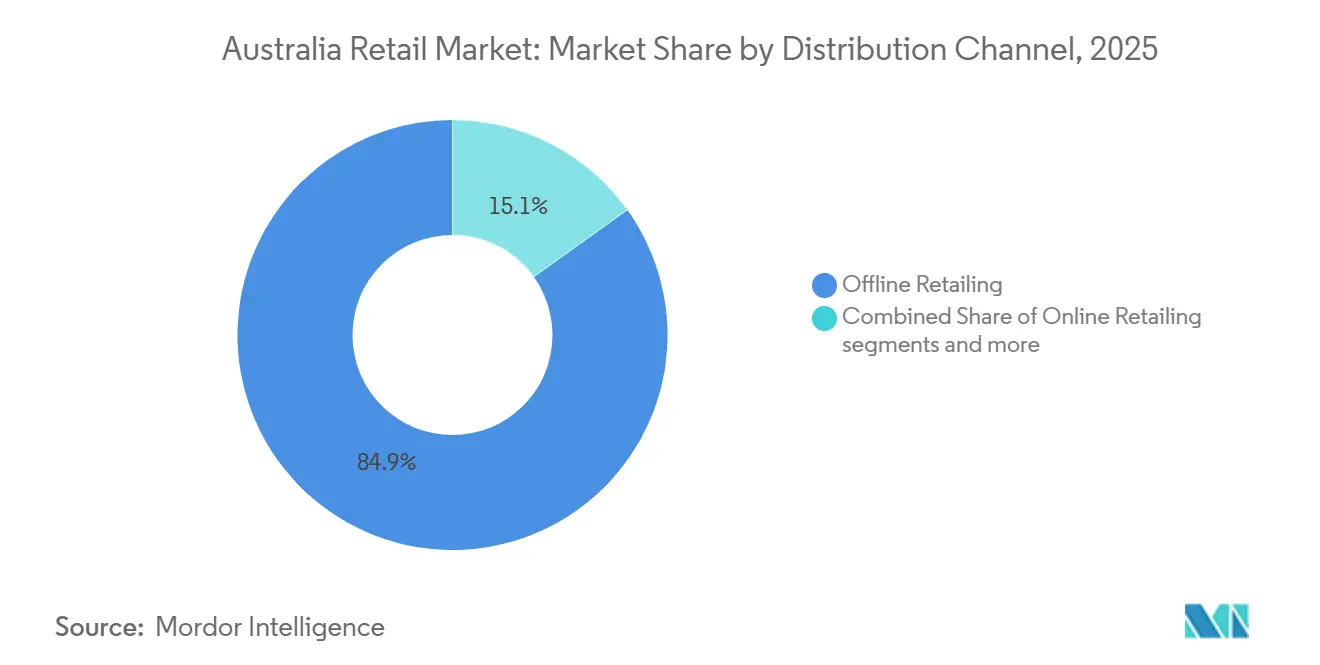

- Par canal de distribution, les supermarchés/hypermarchés représentaient une part de 84,87 % sur le marché australien du commerce de détail en 2025, tandis que les canaux en ligne devraient progresser à un CAGR de 13,26 % jusqu'en 2031.

- Par segment de prix, le segment masse/valeur représentait une part de 53,33 % sur le marché australien du commerce de détail en 2025, tandis que le luxe est en voie de croître à un CAGR de 10,29 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud détenait une part de 35,33 % sur le marché australien du commerce de détail en 2025, tandis que l'Australie-Occidentale devrait enregistrer un CAGR de 9,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien du commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression du coût de la vie accélérant l'adoption des marques de distributeur | +1.2% | Mondial, effets les plus forts dans les zones métropolitaines de Nouvelle-Galles du Sud, Victoria et Queensland | Court terme (≤ 2 ans) |

| Rapports obligatoires sur la durabilité poussant vers des chaînes d'approvisionnement circulaires | +0.8% | National, premiers gains à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Essor du commerce social mené par la génération Z dans les grandes villes | +1.1% | Corridors métropolitains de Sydney, Melbourne, Brisbane | Court à moyen terme (≤ 3 ans) |

| Déploiement rapide du commerce rapide via des dark stores dans un rayon de 5 km | +0.9% | Zones urbaines intérieures de Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Préférence pour les produits fabriqués par des Autochtones et la marque « Fabriqué en Australie » | +0.4% | National, adoption plus élevée dans le commerce régional et spécialisé | Long terme (≥ 4 ans) |

| Pilotes de réapprovisionnement en rayon et de tarification dynamique pilotés par l'IA | +1.3% | National, mené par les divisions Coles, Woolworths et Wesfarmers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pression du coût de la vie accélère l'adoption des marques de distributeur dans les réseaux Coles et Woolworths

Les marques de distributeur passent d'un recours budgétaire à un levier de fidélisation durable, les ménages se tournant vers les segments valeur tout en continuant à tester les marques premium de distributeur. Woolworths a signalé une forte dynamique dans ses marques propres et exclusives au cours de l'exercice 2025, avec des extensions de gamme et de prix qui ont soutenu la défense des parts dans l'épicerie et les catégories adjacentes[1]Woolworths Group, "Rapport annuel 2025 du Woolworths Group," Woolworths Group, woolworthsgroup.com.au. Coles a affiné sa marque de distributeur premium sous Coles Finest, tout en développant ses gammes du quotidien et en investissant dans la précision du réapprovisionnement pour réduire les ruptures de stock susceptibles d'éroder la conversion des marques de distributeur en rayon. La combinaison de niveaux premium sélectionnés et de produits de base à valeur ajoutée permet aux détaillants de renforcer la différenciation au-delà des cycles promotionnels tout en modérant l'inflation du panier pour les acheteurs sensibles aux prix. Ces actions coïncident avec le contrôle accru de l'Australian Competition and Consumer Commission sur les prix et les promotions, ce qui renforce un pivot vers une communication de valeur plus transparente et des stratégies de prix en rayon plus cohérentes. Les documents publics des deux acteurs établis mettent en avant un pipeline d'innovation produit et d'optimisation de la chaîne d'approvisionnement aligné sur l'adoption en magasin des gammes de marques de distributeur, qui reste un moteur visible du marché australien du commerce de détail.

Les rapports obligatoires sur la durabilité poussent les détaillants vers des chaînes d'approvisionnement circulaires

La mise en œuvre progressive des exigences de divulgation liées au climat élève la durabilité d'une activité volontaire à une obligation de gouvernance et de gestion des risques pour les détaillants cotés. Les grandes enseignes élargissent les pilotes de récupération des emballages, développent des programmes de détournement des déchets et adoptent des plateformes d'emballages de transport réutilisables en partenariat avec des prestataires logistiques pour réduire les matériaux à usage unique. Coles a indiqué que le détournement des déchets solides avait dépassé les objectifs internes, parallèlement à l'élargissement des dons aux organisations de sauvetage alimentaire dans le cadre d'un programme plus large de hiérarchie des déchets, ce qui contribue à atténuer à la fois les risques de coûts et de réputation. La mise en commun des palettes et les collaborations sur les emballages réutilisables soutenues par des partenaires de la chaîne d'approvisionnement tels que CHEP réduisent les plastiques à usage unique dans la distribution, avec des réductions quantifiables de matériaux et de carbone pouvant être déclarées selon les normes émergentes. Les orientations fédérales aux entreprises sur les changements entrant en vigueur en juillet 2025 ont aiguisé l'attention des dirigeants sur les calendriers de conformité, les attentes des investisseurs et la traçabilité de la chaîne d'approvisionnement, ce qui accélère les investissements dans les modèles circulaires. Ces évolutions en matière de conformité et d'exploitation constituent désormais une composante visible de la différenciation et de la posture de risque qui ancre les trajectoires de croissance à moyen terme sur le marché australien du commerce de détail.

L'essor du commerce social mené par la génération Z dans les grandes villes

Les jeunes acheteurs s'appuient sur des parcours de découverte et d'achat axés sur le mobile qui relient le contenu social aux chemins de paiement au sein des écosystèmes des détaillants. Les données d'Australia Post montrent que la navigation et la découverte sociales sont répandues parmi les jeunes cohortes, ce qui façonne la manière dont les détaillants allouent les budgets de contenu et mesurent l'attribution sur les canaux détenus et les places de marché[2]Australia Post, "Connaissez vos acheteurs," Australia Post, australia-post.com.au. La même étude indique que les acheteurs recherchent encore des marques sur les canaux détenus et par e-mail, ce qui souligne la nécessité d'intégrer le trafic social aux programmes de fidélisation et de données de première partie. Les détaillants s'emploient à raccourcir le chemin de la découverte à la conversion tout en préservant la confiance grâce à une divulgation claire et à des propositions de valeur cohérentes dans les promotions et les canaux. Cette intégration omnicanale soutient des taux de conversion élevés dans les corridors métropolitains où l'engagement numérique est dense, et les formats spécialisés expérimentent le merchandising axé sur le contenu. L'effet global est une hausse soutenue de la demande portée par le numérique qui bénéficie au marché australien du commerce de détail à mesure que les parcours multicanaux évoluent et que les performances logistiques s'améliorent.

Déploiement rapide du commerce rapide via des dark stores dans un rayon urbain de 5 km

Les détaillants compriment les distances du dernier kilomètre grâce à des nœuds de micro-exécution et de dark stores dans les zones de chalandise métropolitaines pour répondre à des fenêtres de livraison plus strictes pour les paniers à haute fréquence. Woolworths a indiqué qu'une part croissante des commandes de livraison respecte les délais de deux heures et que la grande majorité des commandes B2C sont exécutées dans les 24 heures, signalant une maturité opérationnelle dans les réseaux d'exécution métropolitains qui remodèle les attentes des acheteurs. Australia Post rapporte que la livraison fiable est l'une des principales raisons de sélection d'un détaillant et que les acheteurs de la génération Z et des Millennials changeraient de détaillant pour accéder à des points de collecte pratiques, ce qui justifie l'investissement dans des options de retrait omnicanal dans les corridors urbains. L'investissement dans une capacité d'exécution à grande échelle dotée de robots dans l'ouest de Sydney soutient une livraison plus rapide dans les zones de chalandise denses et offre des avantages indirects en matière de mutualisation des stocks et d'étendue de l'assortiment[3]Amazon Australie, "Investissement dans les centres d'exécution de l'ouest de Sydney," À propos d'Amazon Australie, aboutamazon.com.au. Les réseaux omnicanaux qui combinent dark stores, préparation en arrière-boutique et centres d'exécution régionaux constituent désormais un élément central de la stratégie concurrentielle sur le marché australien du commerce de détail. Ces capacités complètent l'amélioration des prévisions de la demande et du réapprovisionnement pour réduire les substitutions, ce qui améliore encore la satisfaction pour les commandes sensibles au temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fret et du dernier kilomètre dans les pôles de population dispersés | -0.9% | National, aigu dans les zones régionales et éloignées | Moyen à long terme (2-5 ans) |

| Hausse du salaire minimum national augmentant les charges d'exploitation | -0.7% | National, impact le plus élevé dans les formats à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Déséquilibre du pouvoir des fournisseurs en duopole déclenchant des actions de l'ACCC | -0.5% | National, effets concentrés sur les indépendants et les petits fournisseurs | Court à moyen terme (≤ 3 ans) |

| Contraction des dépenses discrétionnaires liée aux taux hypothécaires | -1.0% | Zones métropolitaines à fort endettement de Sydney, Melbourne, Canberra | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Coûts de fret et du dernier kilomètre dans les pôles de population dispersés d'Australie

La géographie de l'Australie engendre des coûts de distribution structurels prononcés dans les communautés éloignées et régionales, où les ménages font souvent face à des prix en rayon plus élevés parce que le transport ajoute de la complexité et des dépenses. L'enquête de l'Australian Competition and Consumer Commission sur les supermarchés a mis en évidence la manière dont les politiques de tarification des magasins éloignés et les exemptions fonctionnent au sein des grandes enseignes, reflétant les contraintes du fret longue distance et de la concurrence limitée. Les inondations et les feux de brousse s'ajoutent à cette base de coûts en perturbant les corridors ferroviaires et routiers et en imposant une logistique de contingence plus coûteuse et moins fiable. Les volumes du commerce électronique augmentent dans les zones régionales, mais la livraison vers les codes postaux à faible densité reste coûteuse et difficile à mettre à l'échelle pour les fenêtres rapides que les acheteurs métropolitains attendent désormais. Les opérateurs exposés à l'automobile et à la logistique signalent des coûts supplémentaires liés aux transitions énergétiques des flottes, ce qui pèse sur l'économie de la distribution à travers le renouvellement des véhicules et les investissements en infrastructure. Ces conditions limitent les marges et compliquent l'étendue de l'assortiment dans les régions concernées, plafonnant la contribution à court terme de la croissance régionale au marché australien du commerce de détail.

La hausse du salaire minimum national alourdit les charges d'exploitation des détaillants physiques

Le salaire minimum national a augmenté de 3,5 % pour atteindre 24,95 USD par heure à compter du 1er juillet 2025, et la garantie de retraite (Superannuation Guarantee) est passée à 12 %, ce qui alourdit ensemble les charges d'exploitation des formats à forte intensité de main-d'œuvre tels que les supermarchés, les grands magasins et les enseignes spécialisées[4]Médiateur du travail équitable, "Salaires minimums," Médiateur du travail équitable, fairwork.gov.au. Les augmentations de salaires et de cotisations de retraite se sont reflétées dans les lignes de coûts de main-d'œuvre des grands détaillants, et les opérateurs ont défini des programmes de productivité pour compenser l'impact sans éroder les niveaux de service. Les documents de la banque centrale indiquent une croissance élevée des coûts unitaires de main-d'œuvre dans un contexte de faible productivité, ce qui réduit la marge pour absorber les augmentations de salaires par les seules améliorations d'efficacité. Ces dynamiques intensifient la recherche d'automatisation des tâches et de simplification des processus dans les magasins, les chaînes d'approvisionnement et les fonctions de support à mesure que les détaillants défendent leurs marges. Il en résulte un contrôle plus strict des coûts et des investissements ciblés sur les prix plutôt qu'une remise généralisée, ce qui soutient la communication de valeur tout en préservant la rentabilité. L'escalade des coûts de main-d'œuvre et d'avantages sociaux reste donc une contrainte à court terme sur l'expansion et la rentabilité du marché australien du commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : la premiumisation axée sur la santé stimule la croissance des soins personnels

L'alimentation et les boissons représentaient une part de 47,38 % en 2025, tandis que les soins personnels et ménagers constituent la catégorie à la croissance la plus rapide avec un CAGR de 11,24 % jusqu'en 2031 au sein du marché australien du commerce de détail. La taille du marché australien du commerce de détail reflète une demande résiliente pour les produits essentiels parallèlement à une premiumisation dans le bien-être et la beauté, où les formats axés sur la pharmacie et les gammes spécialisées ancrent la croissance. Chemist Warehouse et Sigma Healthcare ont accéléré l'intégration verticale début 2025, ce qui a créé une plateforme pour développer la distribution, l'assortiment et les services de santé en magasin. Wesfarmers Health a élargi ses réseaux à travers Priceline Pharmacy et les services de santé adjacents, soutenus par des écosystèmes de fidélisation qui favorisent les visites répétées et la promotion inter-catégories. Coles et Woolworths ajoutent de l'innovation dans les marques de distributeur et les adjacences de catégories tout en investissant dans la technologie de réapprovisionnement pour maintenir la disponibilité des gammes à rotation rapide qui stimulent les missions de complément.

L'électronique et les appareils électroménagers bénéficient de cycles de remplacement périodiques et de la migration vers des appareils connectés et dotés d'IA, mais la faiblesse discrétionnaire reste visible dans les sous-catégories à prix élevé à mesure que les ménages gèrent leurs factures hypothécaires et énergétiques. L'habillement reste sensible à la confiance des ménages et aux coûts des intérêts, ce qui guide les détaillants à calibrer les basiques et les marques de distributeur à valeur ajoutée tout en protégeant les capsules premium sélectives. La croissance de l'alimentation et des boissons est soutenue par des investissements stratégiques sur les prix des produits de base essentiels et par une pénétration plus forte des marques de distributeur dans les segments valeur et premium qui ciblent à la fois le portefeuille et le goût. Le secteur australien du commerce de détail continue de rééquilibrer l'espace et la main-d'œuvre vers les soins personnels, la beauté, la santé et les services de bien-être adjacents à croissance plus rapide pour capter les évolutions de la demande. Ce rééquilibrage est associé à une optimisation des gammes basée sur les données pour s'assurer que les assortiments en magasin reflètent les données démographiques et les profils de revenus locaux, ce qui sous-tend une performance stable des parts dans les corridors urbains.

Par taille de magasin : le grand format s'accélère avec l'expansion des entrepôts et l'automatisation

Les magasins de format intermédiaire détenaient la plus grande part à 51,76 % en 2025, tandis que les emplacements de grand format devraient connaître la croissance la plus rapide à un CAGR de 12,36 % jusqu'en 2031 sur le marché australien du commerce de détail. Les détaillants développent les actifs de grand format pour l'intégration de l'exécution, les propositions de valeur en vrac et l'effet de levier opérationnel de l'automatisation et des services centralisés. L'empreinte d'entrepôts de Bunnings, ses centres commerciaux professionnels et sa couverture de dépôts d'outils illustrent comment les grandes surfaces ancrent à la fois la demande des bricoleurs et des professionnels tout en soutenant le débit du Click and Collect. Les investissements dans une capacité d'exécution dotée de robots dans l'ouest de Sydney ajoutent une échelle régionale pour la livraison rapide du commerce électronique et soutiennent le réapprovisionnement des magasins sur des cycles plus courts. Les réformes de planification et de zonage recommandées par l'autorité de la concurrence visent à réduire les barrières à l'entrée pour les nouveaux sites, ce qui pourrait élargir le pool d'emplacements viables pour les grands formats et les formats intermédiaires.

Malgré la croissance des grandes surfaces, les supermarchés de format intermédiaire et les magasins spécialisés restent l'épine dorsale des achats urbains et suburbains en raison de la densité des emplacements, des habitudes de déplacement et des combinaisons d'adjacences. Les petits formats et les micro-formats se concentrent sur la proximité et les missions de complément, mais font face à des coûts d'occupation et de main-d'œuvre croissants qui pèsent sur les ratios d'exploitation pendant les périodes creuses. Les acteurs du grand format privilégient l'automatisation, la RFID et les services numériques en magasin pour optimiser la main-d'œuvre et la vitesse tout en maintenant les standards de service client. Ces leviers soutiennent un débit plus élevé par mètre carré et renforcent l'économie des flux omnicanaux, ce qui est accréditif pour le marché australien du commerce de détail. Le secteur australien du commerce de détail continuera à mixer les formats au niveau de la zone de chalandise pour équilibrer la commodité, la gamme et le coût du service.

Par canal de distribution : le commerce en ligne dépasse le commerce traditionnel alors que l'exécution rapide remodèle les attentes des acheteurs

Les supermarchés et hypermarchés détenaient une part de 84,87 % en 2025, tandis que les canaux en ligne sont les plus dynamiques avec un CAGR de 13,26 % jusqu'en 2031 au sein du marché australien du commerce de détail. Woolworths a signalé une pénétration du commerce électronique de 15,1 % au quatrième trimestre de l'exercice 2025, avec un taux élevé de livraison le lendemain et une part croissante des commandes dans les deux heures, ce qui illustre comment la rapidité du service renforce l'adoption numérique. Australia Post a enregistré des dépenses en ligne record en 2024 ainsi qu'une croissance continue du nombre de ménages faisant leurs achats en ligne, reflétant une normalisation des habitudes d'achat numérique. Les places de marché en ligne ont accru leur rôle dans la croissance des dépenses en ligne, tandis que les détaillants ont utilisé leurs réseaux de magasins pour accélérer les expériences de retrait et de retour qui améliorent la conversion et réduisent les coûts du dernier kilomètre. Ces mouvements combinés maintiennent le commerce en ligne sur une trajectoire structurelle ascendante tandis que les supermarchés et hypermarchés continuent de dominer les missions de panier de base et les courses hebdomadaires.

Les détaillants resserrent le lien entre la découverte numérique, la fidélisation et le service en magasin grâce à la visibilité des stocks, aux offres personnalisées et aux promesses de livraison ou de retrait fiables. La croissance des catégories discrétionnaires en ligne reste inégale en raison des pressions liées aux coûts hypothécaires et énergétiques, ce qui a maintenu les détaillants concentrés sur la valeur et la fidélisation des acheteurs à haute fréquence. Pour les supermarchés et hypermarchés, le réapprovisionnement piloté par l'IA réduit les substitutions et les ruptures de stock, ce qui améliore la qualité des paniers en ligne et les scores de satisfaction client. La taille du marché australien du commerce de détail pour le canal en ligne est soutenue par des améliorations continues du micro-exécution, des points de collecte et des entrepôts régionaux qui rapprochent les stocks de la demande. Le secteur australien du commerce de détail continuera à affiner les rôles des canaux pour capter les achats croisés tout en maintenant le coût d'exécution par commande sous contrôle.

Par segment de prix : le luxe rebondit alors que les consommateurs aisés recherchent la différenciation

Les segments masse et valeur représentaient une part de 53,33 % en 2025, tandis que le luxe devrait croître à un CAGR de 10,29 % jusqu'en 2031 sur le marché australien du commerce de détail. Le positionnement valeur reste central alors que les ménages gèrent leurs budgets, ce qui a incité les principaux épiciers à procéder à des réductions ciblées des prix en rayon sur les articles essentiels. Les détaillants élargissent également les gammes premium de santé et de beauté et des capsules ciblées pour attirer les cohortes à dépenses élevées dans les corridors des capitales. Les enseignes axées sur la pharmacie ont rafraîchi leurs propositions de marque et leur expérience en magasin avant 2025 pour affûter les références de curation et d'expertise qui soutiennent les paniers premium. Les détaillants continuent d'équilibrer la signalisation des prix valeur avec la premiumisation pour défendre les marges et soutenir la croissance des catégories grâce à des gammes portées par l'innovation.

Les initiatives de prix bas sur les articles essentiels illustrent comment un investissement ciblé peut renforcer la confiance dans les prix sans éroder largement la marge brute sur l'ensemble du portefeuille. Les détaillants associent ces investissements à une planification promotionnelle basée sur les données et à la fidélisation pour améliorer la pertinence des offres par segment de clientèle. La premiumisation se produit dans la beauté, le bien-être et certaines catégories alimentaires, où la provenance, l'efficacité et les références de durabilité justifient des prix plus élevés. Cette approche à double voie soutient à la fois le trafic et le mix du panier, ce qui est accréditif pour la croissance et la stabilité du marché australien du commerce de détail. La taille du marché australien du commerce de détail est donc ancrée par la valeur mais soutenue par des poches de croissance premium sélectives qui maintiennent les prix de vente moyens équilibrés sur les cycles.

Analyse géographique

La Nouvelle-Galles du Sud est en tête avec une part de 35,33 % en 2025, soutenue par l'échelle démographique de Sydney, la concentration de l'emploi dans les cols blancs et la centralité logistique pour les réseaux de commerce de détail nationaux. La dette des ménages et les coûts hypothécaires pèsent sur les dépenses discrétionnaires dans les banlieues à prix élevés, ce qui maintient les détaillants concentrés sur la valeur des marques de distributeur, les promotions ciblées et l'économie de la fidélisation dans l'État. L'investissement continu dans l'infrastructure d'exécution dans l'ouest de Sydney soutient le service le jour même et le lendemain à grande échelle, ce qui renforce l'adoption omnicanale dans les catégories d'épicerie et spécialisées. La performance du commerce de détail en Nouvelle-Galles du Sud suit à la fois les tendances de l'emploi dans la finance et les services professionnels et la distribution de l'activité de construction, qui façonnent les revenus et la confiance des consommateurs. Même avec les pressions de coûts à court terme, le marché australien du commerce de détail reste ancré par la Nouvelle-Galles du Sud en raison de sa profondeur, de sa densité de réseau et de ses avantages en matière d'infrastructure.

L'Australie-Occidentale est positionnée comme l'État à la croissance la plus rapide d'ici 2031 en raison de revenus élevés liés aux ressources naturelles et d'un endettement des ménages comparativement plus faible dans les banlieues clés. Les données du commerce de détail sur 2025 montrent un schéma de gains mensuels dans les périodes où les budgets des ménages se sont stabilisés, ce qui a soutenu un trafic en magasin constant et une croissance du panier en ligne. Les détaillants développent leur capacité autour de Perth pour gérer la croissance dans les catégories de marchandises volumineuses, de commerce professionnel et d'amélioration de l'habitat qui nécessitent de grands sites et des cours de service. L'inflation reste gérable par rapport à la dynamique des revenus dans l'État, ce qui soutient des dépenses soutenues dans les produits essentiels et dans certaines catégories discrétionnaires sélectives. Ces fondamentaux positionnent l'Australie-Occidentale comme un ancrage de croissance pour le marché australien du commerce de détail tout au long de la période de prévision.

Le Queensland, Victoria, l'Australie-Méridionale, la Tasmanie, le Territoire de la Capitale Australienne et le Territoire du Nord présentent des performances mixtes en raison d'une exposition divergente aux coûts du logement, aux factures d'énergie et aux paramètres de salaires du secteur public. Le Queensland bénéficie de la migration et du tourisme, qui soutiennent des dépenses régulières dans les produits essentiels et les catégories liées à l'habitat, tandis que Victoria continue de s'adapter à une sensibilité plus élevée à l'endettement dans certaines parties de Melbourne. L'Australie-Méridionale et la Tasmanie font preuve de résilience grâce à des structures de coûts équilibrées et à une croissance plus lente des loyers, ce qui contribue à maintenir le trafic en magasin pendant les semaines non promotionnelles. La base d'emploi dans le secteur public du Territoire de la Capitale Australienne atténue la volatilité mais limite le potentiel de hausse pendant les cycles de faible croissance des salaires, tandis que le Territoire du Nord fait face à des coûts persistants du dernier kilomètre et de logistique qui limitent l'étendue des gammes. Dans ces régions, le marché australien du commerce de détail est façonné par les règles de planification locales, la capacité des corridors logistiques et la densité urbaine qui influencent ensemble la faisabilité des formats et l'économie du dernier kilomètre.

Paysage concurrentiel

La concentration dans l'épicerie reste la caractéristique déterminante du commerce de détail australien, les deux plus grandes enseignes détenant la majorité des parts de marché des supermarchés et un troisième acteur discount ajoutant de la discipline sur les prix. L'enquête du régulateur de la concurrence en 2024-2025 a mis en évidence des incitations limitées à une concurrence vigoureuse sur les prix dans l'épicerie traditionnelle, ce qui a renforcé l'importance de la transparence sur les promotions et les relations avec les fournisseurs. Les grandes enseignes mettent l'accent sur l'expansion des marques de distributeur, les programmes de prix du quotidien et les niveaux valeur pour renforcer la confiance tout en protégeant les marges. Les leaders des supermarchés déploient également l'IA dans les prévisions et le réapprovisionnement pour maintenir la disponibilité en rayon et réduire les substitutions, ce qui soutient la satisfaction en ligne. Ces leviers façonnent le manuel de jeu du marché australien du commerce de détail, où la valeur, la confiance et la commodité restent les principaux axes de concurrence.

Au-delà des supermarchés, Wesfarmers continue de renforcer l'amélioration de l'habitat, les grands magasins discount et les fournitures de bureau grâce à l'optimisation du réseau et aux améliorations de la chaîne d'approvisionnement. Bunnings investit dans la capacité commerciale professionnelle et l'intégration de l'approvisionnement pour élargir les marchés adressables, tandis que Kmart Group améliore l'automatisation des magasins et les services omnicanaux pour augmenter le débit. Officeworks développe les solutions B2B et éducatives et planifie une installation de chaîne d'approvisionnement omnicanale pour soutenir le service le lendemain et les commandes en vrac. Ces mouvements stratégiques s'appuient sur la planification basée sur les données et l'orchestration de l'exécution pour améliorer la productivité et l'expérience client, ce qui contribue à modérer les impacts de l'inflation des salaires et des loyers. Ensemble, ils illustrent comment les groupes de commerce de détail diversifiés construisent des capacités de type fossé qui soutiennent la croissance sur le marché australien du commerce de détail.

Les spécialistes du commerce électronique et les places de marché continuent d'investir dans la capacité d'exécution près des grands centres urbains pour comprimer les délais de livraison et élargir l'assortiment des places de marché. Les investissements d'Amazon dans l'ouest de Sydney augmenteront la capacité locale pour la livraison rapide et élargiront la participation des petites entreprises aux programmes de places de marché. Les données d'Australia Post indiquent la préférence des acheteurs pour une livraison fiable et un retrait pratique, ce qui sous-tend l'adoption et la fidélisation pour les principales plateformes en ligne. Les acquéreurs étant soumis à un régime de notification obligatoire à partir de 2026, l'investissement organique dans la logistique et la technologie devrait rester la principale voie vers des gains de parts dans les catégories sensibles. À mesure que l'exécution s'améliore dans les opérations en magasin et en ligne, le marché australien du commerce de détail devrait maintenir un double focus sur la valeur et la rapidité comme facteurs concurrentiels déterminants.

Leaders du secteur australien du commerce de détail

Woolworths Group Ltd

Coles Group Ltd

Wesfarmers Ltd

Aldi Stores (Australia) Pty Ltd

Metcash Ltd (réseau IGA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sigma Healthcare a finalisé l'acquisition de Chemist Warehouse, créant un groupe de pharmacies de détail intégré verticalement en Australie et en Nouvelle-Zélande après les approbations des actionnaires et l'examen réglementaire.

- Mai 2025 : Woolworths a lancé le programme Prix en Rayon Réduits sur plus de 500 articles du quotidien avec une réduction moyenne maintenue sur plusieurs trimestres dans le cadre de son programme valeur.

- Juillet 2025 : Wesfarmers a finalisé la cession de Coregas et a transféré les actifs d'exécution de Catch à Kmart Group pour améliorer la capacité omnicanale et éliminer les pertes dans l'unité de commerce électronique autonome.

- Juillet 2025 : Wesfarmers et ses partenaires ont produit le premier produit de la raffinerie d'hydroxyde de lithium Covalent à Kwinana, soutenant la croissance à long terme et l'intégration de la chaîne d'approvisionnement pour les matériaux de batteries.

Périmètre du rapport sur le marché australien du commerce de détail

Le rapport sur le secteur australien du commerce de détail fournit une évaluation complète du marché, avec une analyse des segments du marché. Le secteur australien du commerce de détail est segmenté par produits (alimentation et boissons, soins personnels et ménagers, habillement, chaussures et accessoires, mobilier, jouets et loisirs, électronique et appareils ménagers, et autres produits) et par canal de distribution (supermarchés/hypermarchés, épiceries de proximité, grands magasins, magasins spécialisés, commerce en ligne et autres canaux de distribution).

| Soins personnels et ménagers |

| Habillement |

| Chaussures et accessoires |

| Mobilier |

| Jouets et loisirs |

| Électronique et appareils ménagers |

| Autres produits |

| Grand format |

| Format intermédiaire |

| Petit format / micro-format |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Grands magasins |

| Magasins spécialisés |

| Commerce en ligne |

| Autres canaux |

| Masse / Valeur |

| Premium |

| Luxe |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Autres |

| Alimentation et boissons | Soins personnels et ménagers |

| Habillement | |

| Chaussures et accessoires | |

| Mobilier | |

| Jouets et loisirs | |

| Électronique et appareils ménagers | |

| Autres produits | |

| Par taille de magasin | Grand format |

| Format intermédiaire | |

| Petit format / micro-format | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Grands magasins | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux | |

| Par segment de prix | Masse / Valeur |

| Premium | |

| Luxe | |

| Par région | Nouvelle-Galles du Sud |

| Victoria | |

| Queensland | |

| Australie-Occidentale | |

| Australie-Méridionale | |

| Autres |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché australien du commerce de détail jusqu'en 2031 ?

Le marché australien du commerce de détail devrait atteindre 432,28 milliards USD d'ici 2031 à un CAGR de 6,67 %, soutenu par la premiumisation des marques de distributeur, l'adoption omnicanale et les améliorations logistiques.

Quels canaux connaissent la croissance la plus rapide dans le paysage du commerce de détail australien ?

Le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 13,26 % jusqu'en 2031, soutenu par des fenêtres de livraison en deux heures, la livraison le lendemain et des options de livraison et de retrait fiables.

Comment les principaux épiciers se font-ils concurrence dans l'environnement du commerce de détail australien ?

Coles et Woolworths investissent dans les marques de distributeur, les réductions de prix en rayon sur les produits essentiels et la gestion des stocks et le réapprovisionnement pilotés par l'IA pour renforcer la valeur et la commodité pour les ménages.

Qu'est-ce qui stimule le segment premium dans l'écosystème du commerce de détail australien ?

Le luxe devrait croître à un CAGR de 10,29 % jusqu'en 2031, soutenu par la beauté premium, le bien-être et des capsules sélectionnées qui combinent provenance, efficacité et une expérience en magasin haut de gamme.

Quel État devrait connaître la croissance la plus rapide dans l'arène du commerce de détail australien ?

L'Australie-Occidentale devrait être en tête avec un CAGR de 9,33 % jusqu'en 2031 grâce à des revenus liés aux ressources naturelles, des bilans solides et des investissements logistiques et commerciaux continus à Perth.

Quels changements réglementaires auront un impact sur la consolidation dans le secteur du commerce de détail australien ?

Un régime de notification obligatoire des fusions entrant en vigueur en 2026 obligera les principaux supermarchés à notifier les acquisitions d'entreprises de supermarchés ou de terrains, renforçant le contrôle de la consolidation.

Dernière mise à jour de la page le: