Taille et part de marché des centres de données de New York

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

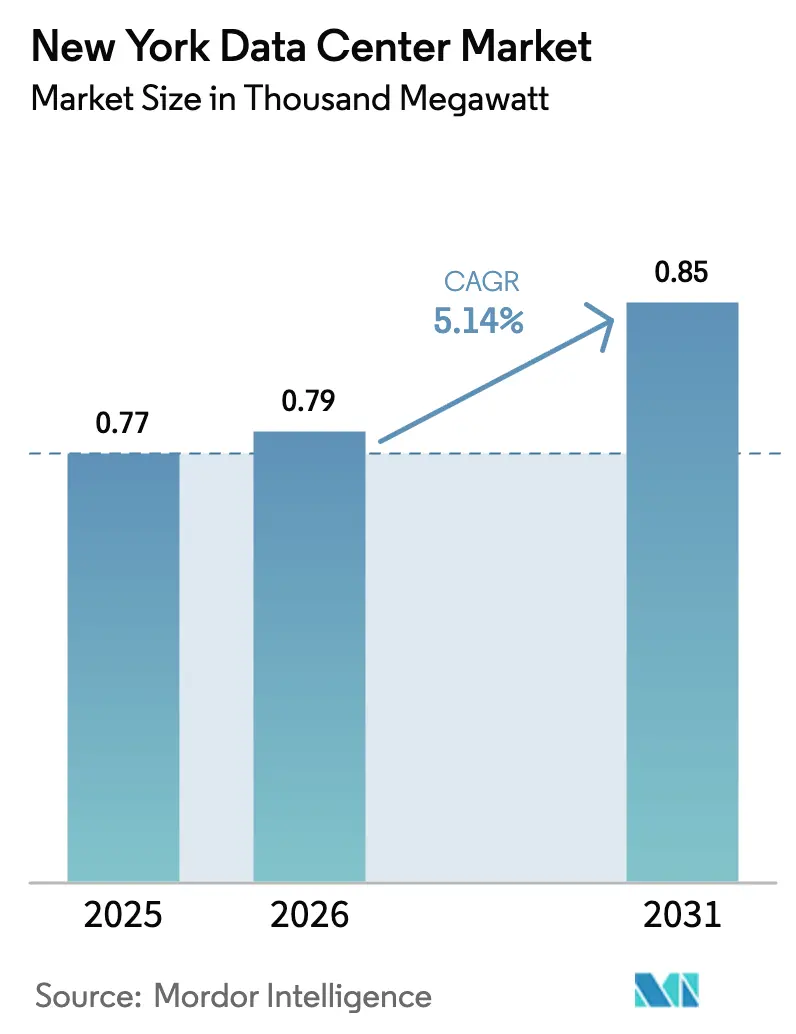

| Taille du marché de l'année de base (2025) | 0.77 Mille mégawatts |

| Volume du Marché (2026) | 0.79 Mille mégawatts |

| Volume du Marché (2031) | 0.85 Mille mégawatts |

| Taux de croissance (2025 - 2031) | 5.14% CAGR |

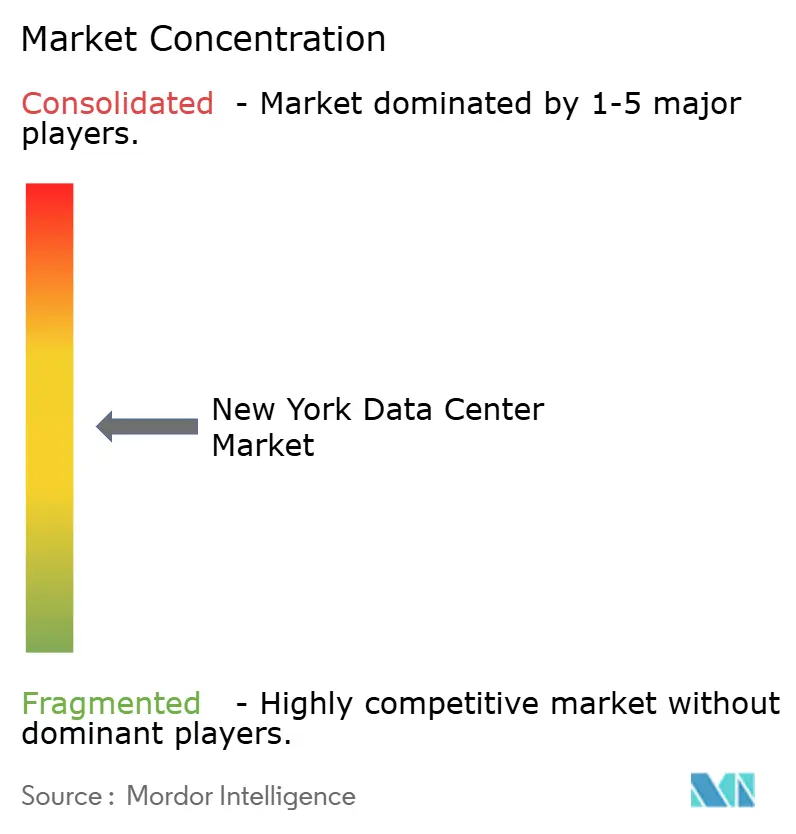

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de New York par Mordor Intelligence

La taille du marché des centres de données de New York s'établit à 854,5 MW en 2025 et devrait atteindre 1 154,2 MW d'ici 2031, représentant un TCAC de 5,14 % sur la période de prévision. Le besoin de Wall Street en exécutions d'ordres en sous-milliseconde, la prolifération des campus cloud hyperscale et une vague de conversions de bureaux en centres de données à Midtown ancrent la croissance de la demande. Les clusters d'entraînement d'IA à haute densité de puissance font évoluer les exigences en matière de baies de 5 à 10 kW vers 50 kW et au-delà, accélérant l'adoption du refroidissement liquide et des conceptions alimentées par des énergies renouvelables. L'intensité concurrentielle s'accroît à mesure que les acteurs établis se disputent les rares parcelles bénéficiant à la fois d'un accès double alimentation au réseau électrique et de routes fibre abondantes. Dans le même temps, la loi locale 97 et les objectifs de neutralité carbone à l'échelle de l'État contraignent les opérateurs à signer des contrats d'énergie verte à long terme ou à ajouter une production sur site, faisant pencher la balance en faveur des entreprises disposant d'une solidité financière. Les déficits de capacité signalés par l'opérateur du réseau, combinés à des afflux de capitaux propres de plusieurs milliards de dollars, préparent le terrain pour des primes de prix continues dans les emplacements de premier choix.

Points clés du rapport

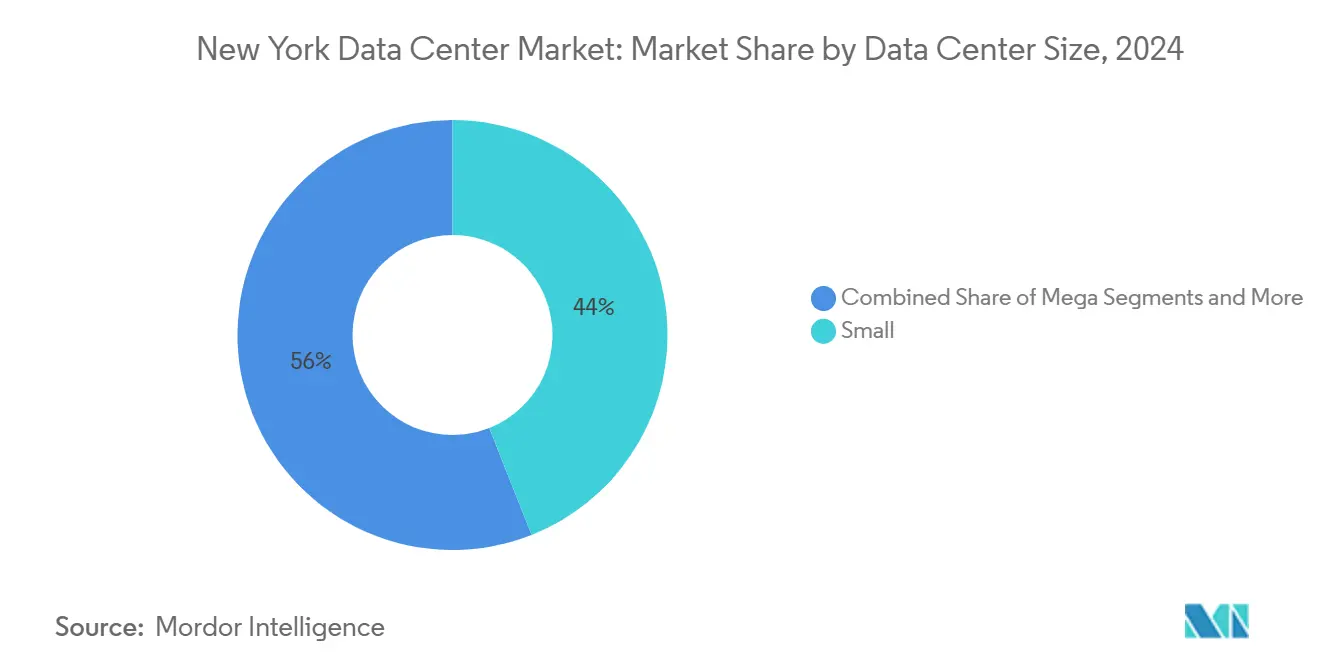

- Par taille de centre de données, la catégorie Petit a capturé 44 % de la part de marché des centres de données de New York en 2024, tandis que les sites Grands devraient enregistrer le TCAC le plus rapide de 6,1 % jusqu'en 2031.

- Par norme de niveau, les installations de niveau III représentaient 60 % de la taille du marché des centres de données de New York en 2024, tandis que les constructions de niveau IV progressent à un TCAC de 6,60 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications représentaient une part de 43 % de la taille du marché des centres de données de New York en 2024, et les cas d'usage hybrides cloud/télécommunications se développent à un TCAC de 4,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données de New York

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion de l'empreinte cloud hyperscale | +1.2% | Manhattan, Brooklyn, Queens | Moyen terme (2 à 4 ans) |

| Avantage de latence sur les marchés financiers | +0.8% | Quartier financier de Manhattan, nord du New Jersey | Court terme (≤ 2 ans) |

| Crédits d'énergie renouvelable et tarifs verts de la loi CLCPA de New York | +0.6% | À l'échelle de l'État, zone métropolitaine de New York | Long terme (≥ 4 ans) |

| Densification des fibres via les atterrissages de câbles sous-marins | +0.5% | Long Island, Manhattan | Moyen terme (2 à 4 ans) |

| Conversions de bureaux vacants à Midtown | +0.4% | Manhattan au sud de la 59e rue | Moyen terme (2 à 4 ans) |

| Micro-réseaux municipaux et piles à combustible sur site | +0.3% | Arrondissements extérieurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'empreinte cloud hyperscale

AWS, Microsoft et Google ont chacun engagé des campus de plusieurs centaines de mégawatts dans la zone métropolitaine, les associant souvent à des nœuds d'interconnexion 400 G dédiés pour les charges de travail en périphérie. Digital Realty seul a enregistré 521 millions USD de nouveaux baux au troisième trimestre 2024, avec un rendement moyen de 12 %, soulignant la volonté des clients de payer des primes pour une capacité de proximité.[1]Digital Realty, Présentation des résultats du 3e trimestre 2024, digitalrealty.com La densité de puissance par baie évolue vers 50 kW, et les espaces blancs prêts pour l'immersion sont désormais une exigence standard dans les appels d'offres hyperscale. Les opérateurs concluent des accords d'achat d'énergie renouvelable à long terme et des solutions de stockage d'énergie par batterie pour garantir la capacité à des prix fixes. L'ampleur et la rapidité de ces projets creusent l'écart entre les propriétaires mondiaux bien capitalisés et les fournisseurs régionaux plus modestes.

Avantage de latence sur les marchés financiers

Les salles de trading à haute fréquence mesurent la distance en microsecondes, ce qui génère une demande pour des installations situées dans un rayon de 80 kilomètres des principales bourses. La suite de colocation du NASDAQ signale des boucles d'accusé de réception d'ordres inférieures à 50 μs, tandis que les baies chez Equinix NY4 à Secaucus atteignent des loyers mensuels proches de 3 500 USD.[2]NASDAQ, Colocation en bourse, nasdaq.com Les déploiements sur métal nu plutôt que sur instances virtualisées dominent ces empreintes, éliminant la surcharge de l'hyperviseur. La tarification basée sur la proximité protège les propriétaires de la marchandisation plus large de la colocation, maintenant des marges EBITDA premium. Les installations exploitées par les bourses, telles que le campus du NYSE à Mahwah, segmentent davantage le marché en clusters hiérarchisés par latence.

Crédits d'énergie renouvelable et tarifs verts de la loi CLCPA de New York

Le mandat de New York visant 70 % d'électricité renouvelable d'ici 2030 stimule l'adoption de contrats hydroélectriques à long terme et de piles à combustible sur site. Les opérateurs atteignant une efficacité d'utilisation de l'énergie inférieure à 1,3 sont éligibles à des crédits négociables qui réduisent directement les coûts d'exploitation. Les cuves d'immersion diphasique de Microsoft ont réduit la consommation d'énergie au niveau des serveurs jusqu'à 15 % tout en libérant de la capacité pour les accélérateurs d'IA.[3]Microsoft, Pour refroidir les serveurs des centres de données, Microsoft se tourne vers le liquide bouillant, microsoft.com Les premiers acteurs obtiennent des multiplicateurs de crédits favorables qui expireront à mesure que les plafonds carbone se resserreront, créant un avantage au premier entrant et de nouvelles barrières à l'entrée.

Densification des fibres via les atterrissages de câbles sous-marins

Les systèmes transatlantiques AEC-1 et AEC-2 atterrissent sur Long Island, acheminant des longueurs d'onde de 800 G directement vers les routes de contournement de Manhattan et réduisant la latence aller-retour vers Londres de plusieurs millisecondes. Un conduit de fibre noire privé traversant l'Hudson River a été mis en service en 2024, le premier depuis deux décennies, ajoutant une diversité nécessaire vers les hôtels d'opérateurs du côté ouest de la ville. Les denses routes de fibre soutiennent le rôle de la région en tant que nœud de commutation intercontinental et appuient les cas d'usage en périphérie émergents tels que la diffusion en continu de réalité augmentée/virtuelle et l'analyse de fraude en temps réel.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts immobiliers et de construction à Manhattan | −0.9% | Zones à haute densité de Manhattan | Court terme (≤ 2 ans) |

| Plafonds d'émissions de carbone de la loi locale 97 | −0.6% | Bâtiments de New York > 25 000 pieds carrés | Moyen terme (2 à 4 ans) |

| Contraintes de disponibilité de l'énergie du réseau | −0.5% | Zone métropolitaine de New York, notamment les arrondissements extérieurs | Moyen terme (2 à 4 ans) |

| Retards dans la file d'attente de raccordement au réseau | −0.4% | Territoire NYISO à l'échelle de l'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts immobiliers et de construction à Manhattan

Les projets de rénovation au cœur de Manhattan dépassent souvent 400 USD par pied carré, soit le double de la moyenne des arrondissements extérieurs, réduisant les rendements prévisionnels. Les conversions résidentielles concurrentes — telles que la reconversion SoMA de 1 320 logements — resserrent l'offre de bâtiments adaptés. Les abattements fiscaux dans le cadre du Programme d'abattement industriel et commercial s'appliquent rarement au sud de la 96e rue, orientant les nouveaux développements vers Brooklyn et Queens. Les propriétaires capables de livrer des espaces en coque alimentée dans les arrondissements extérieurs remportent des prélocations hyperscale qui contournent les prix élevés de Midtown.

Plafonds d'émissions de carbone de la loi locale 97

À partir de 2025, les centres de données de plus de 25 000 pieds carrés s'exposent à de lourdes amendes si les seuils d'intensité carbone sont dépassés. Les opérateurs doivent soit électrifier les charges mécaniques, soit acquérir des certificats d'énergie zéro carbone pour rester conformes. La modernisation des systèmes de secours diesel existants avec des piles à combustible ou des volants d'inertie UPS avancés augmente les dépenses d'investissement et prolonge les délais de projet. Les entreprises ayant conclu des contrats d'énergie renouvelable de longue durée avant 2024 bénéficient d'un avantage structurel en termes de coûts par rapport aux nouveaux entrants tardifs, intensifiant le fossé concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes installations font évoluer le marché

Les petits centres de données détiennent 44 % de part de marché en 2024, reflétant la prédominance des déploiements de colocation d'entreprise et des installations multi-locataires qui servent le vaste écosystème commercial de New York. Les grandes installations/hyperscale représentent le segment à la croissance la plus rapide avec un TCAC de 6,1 % jusqu'en 2030, portées par les fournisseurs de services cloud et les exigences des charges de travail d'IA qui nécessitent des densités de puissance massives et des infrastructures de refroidissement spécialisées. La distribution par taille reflète l'évolution du marché, passant de l'hébergement d'entreprise traditionnel vers des architectures hyperscale qui soutiennent les applications numériques modernes.

Les installations de taille moyenne (15 à 50 MW) constituent l'épine dorsale de nombreux déploiements dans les services financiers, offrant la capacité nécessaire aux systèmes de trading à haute fréquence tout en maintenant la flexibilité pour des configurations personnalisées. Les micro-centres de données (<5 MW) occupent des niches spécialisées incluant les applications de calcul en périphérie et les installations de sauvegarde, bien que leur part de marché continue de diminuer à mesure que les organisations consolident leurs opérations dans des installations plus grandes et plus efficaces. Le pipeline de développement de 45 milliards USD de Related Companies se concentre principalement sur les installations à grande échelle, avec des projets individuels dépassant 100 MW pour répondre aux exigences hyperscale Data Center Dynamics. La tendance vers des installations plus grandes est portée par les économies d'échelle dans l'approvisionnement en énergie, l'efficacité du refroidissement et la gestion opérationnelle, les déploiements hyperscale atteignant des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,2 contre 1,5 à 1,8 pour les installations plus petites.

Par norme de niveau : la croissance du niveau IV s'accélère

Les salles de niveau III ont dominé avec 60 % de la taille du marché des centres de données de New York en 2024, équilibrant coût et disponibilité. Les traders financiers et les plateformes cloud, cependant, passent aux infrastructures de niveau IV qui promettent une disponibilité de 99,995 % et des sous-systèmes maintenables simultanément. Ces déploiements devraient enregistrer un TCAC de 6,60 % jusqu'en 2030. Le centre de liquidité de l'Intercontinental Exchange à Mahwah illustre cette tendance, avec des chemins d'alimentation entièrement isolés et des boucles d'eau glacée N+2. L'adoption de niveaux supérieurs est en outre renforcée par les mandats de cyber-résilience dans le cadre des directives bancaires fédérales, poussant les appels d'offres d'entreprise à spécifier des signatures de conception de niveau IV.

Dans les arrondissements extérieurs, les nouveaux campus de niveau IV capitalisent sur des empreintes plus grandes, permettant une distribution en moyenne tension en anneau et une production redondante sur site. Les rénovations à Manhattan, contraintes par les noyaux d'ascenseurs et les colonnes montantes existantes, plafonnent souvent les mises à niveau au niveau III. À mesure que les primes de disponibilité augmentent, la capacité de niveau IV devrait capter une part croissante, tandis que les niveaux inférieurs restent confinés aux charges de travail de développement-test et aux nœuds d'archivage.

Par absorption : la dynamique hyperscale se renforce

La colocation a conservé 48 % des revenus de 2024, mais les salles à locataire unique construites sur mesure soutiennent la croissance avec un TCAC de 5,20 %. Les grands acteurs du cloud contractent des pods entiers de 20 à 40 MW, stipulant des objectifs d'efficacité d'utilisation de l'énergie personnalisés et des baies prêtes pour l'immersion, un modèle qui contourne les délais d'aménagement multi-locataires. La colocation de détail continue de servir les baies de trading sensibles à la latence et les charges de travail soumises à des exigences de conformité qui favorisent une facturation granulaire de l'énergie. Les services gérés d'accès au cloud suivent les hyperscalers dans les nouvelles banlieues, fournissant des connexions directes et des structures optiques par paquets vers la station d'atterrissage transatlantique la plus proche. L'évolution du mix augmentera la taille moyenne des salles, approfondira l'intensité capitalistique et maintiendra les durées de bail au-dessus de 10 ans, garantissant des rendements de trésorerie prévisibles.

Les propriétaires en gros capables de combiner les deux modèles — louer des coques alimentées aux hyperscalers tout en aménageant des suites denses en opérateurs — bénéficient de flux de revenus diversifiés. Les opérateurs plus petits manquant d'envergure pourraient se tourner vers des nœuds en périphérie ou des salles de rencontre uniquement dédiées à l'interconnexion pour rester pertinents dans l'évolution du marché des centres de données de New York.

Analyse géographique

Manhattan abrite le cluster le plus dense d'hôtels d'opérateurs, ancré par le 60 Hudson Street et le 111 8th Avenue. La capacité limitée du réseau électrique et les coûts immobiliers dépassant 400 USD par pied carré freinent cependant la croissance en terrain vierge. De nombreux propriétaires privilégient désormais les conversions en boîte blanche de tours de bureaux d'avant-guerre, mais la conformité à la loi locale 97 nécessite souvent des rénovations coûteuses des façades et des systèmes mécaniques. En conséquence, la part de Manhattan dans la taille du marché des centres de données de New York a plafonné même si la capacité globale se développe.

Brooklyn et Queens captent la demande excédentaire en combinant des coûts fonciers plus bas avec des entrées de fibre diversifiées, soutenues par de nouvelles constructions de fibre noire à travers l'East River. Les incitations fiscales dans le cadre du Programme d'abattement industriel et commercial peuvent réduire les charges d'exploitation de plusieurs dizaines de points de pourcentage, faisant pencher les modèles de coût total de possession en faveur des arrondissements. Le hub neutre vis-à-vis des opérateurs de DataVerge à Industry City accueille désormais l'un des plus grands points d'échange Internet de l'État, preuve que la densité d'interconnexion migre vers l'extérieur.

Au-delà des cinq arrondissements, Long Island tire parti de ses stations de câbles sous-marins pour servir de passerelle métropolitaine vers l'Europe, tandis que la capacité abondante des sous-stations du nord du New Jersey et ses taxes foncières plus basses attirent les campus hyperscale. Le complexe de DataBank à Orangeburg, à 50 kilomètres au nord de Midtown, illustre la tendance vers des développements exurbains sur « table rase » avec une marge d'expansion de 45 MW. L'opérateur du réseau avertit d'un déficit potentiel de 446 MW en 2025, un déficit qui pourrait accélérer la diversification géographique vers des sites disposant d'une production renouvelable préengagée.

Paysage concurrentiel

Digital Realty, Equinix et CoreSite contrôlent ensemble la majorité des surfaces denses en opérateurs dans la zone métropolitaine. Les réservations de 521 millions USD de Digital Realty en 2024 et la coentreprise hyperscale de 15 milliards USD d'Equinix soulignent les avantages de bilan qui permettent à ces entreprises de précommander des transformateurs et des appareillages de commutation avant que les délais de livraison ne dépassent deux ans. Les réservations de puissance sont devenues le nouveau fossé concurrentiel, et les acteurs établis entretenant des relations décennales avec les services publics commandent des valorisations premium.

Les challengers soutenus par des fonds de capital-investissement se développent rapidement. Related Companies a réservé 45 milliards USD pour des projets métropolitains, et Vantage Data Centers a sécurisé 13 milliards USD à l'échelle mondiale pour poursuivre la capacité d'IA. DataBank a levé 2 milliards USD pour porter la puissance agrégée de 330 MW à 850 MW, incluant un campus de 45 MW à Orangeburg. La différenciation technologique se concentre sur le refroidissement par immersion, les certifications Nvidia DGX-Ready et les piles à combustible sur site qui satisfont à la fois les critères de disponibilité et de performance carbone.

Les barrières à l'entrée sur le marché restent élevées : les obstacles de zonage, les contraintes de la loi locale 97 et les files d'attente de raccordement au réseau de 36 mois dissuadent tous les investisseurs sauf les mieux capitalisés. Néanmoins, la ruée vers les terrains dans les arrondissements extérieurs et les afflux de capitaux propres indiquent une activité de construction soutenue, garantissant que la découverte des prix dépendra de l'accès à l'énergie renouvelable plutôt que de la simple superficie.

Leaders du secteur des centres de données de New York

Digital Realty Trust, Inc.

DataBank

CoreSite

CyrusOne

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Related Companies a lancé une division de centres de données de 45 milliards USD pour développer plusieurs campus métropolitains.

- Janvier 2025 : DataBank a clôturé une vente secondaire d'actions de 600 millions USD dans le cadre d'un tour de table en capitaux propres de 2 milliards USD, renforçant les fonds d'expansion.

- Janvier 2025 : Cloverleaf Infrastructure a dévoilé des plans pour un campus à grande échelle à Port Washington, Long Island.

- Décembre 2024 : Cologix a levé 1,5 milliard USD pour étendre sa plateforme en périphérie, incluant des constructions à New York.

Périmètre du rapport sur le marché des centres de données de New York

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de New York est segmenté par taille de centre de données (petit, moyen, grand, massif et méga), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), absorption (utilisée (type de colocation (détail, gros et hyperscale)), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, services bancaires, financiers et d'assurance, industrie manufacturière, commerce électronique et secteurs d'utilisateurs finaux) et non utilisée).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Type de colocation | Détail |

| Gros | ||

| Hyperscale | ||

| Utilisateur final | Services bancaires, financiers et d'assurance | |

| Technologies de l'information et télécommunications | ||

| Médias et divertissement | ||

| Gouvernement et éducation | ||

| Santé et sciences de la vie | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par type de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Type de colocation | Détail | |

| Gros | |||

| Hyperscale | |||

| Utilisateur final | Services bancaires, financiers et d'assurance | ||

| Technologies de l'information et télécommunications | |||

| Médias et divertissement | |||

| Gouvernement et éducation | |||

| Santé et sciences de la vie | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la capacité actuelle du marché des centres de données de New York ?

La zone métropolitaine supporte 854,5 MW de charge informatique installée en 2025 et devrait atteindre 1 154,2 MW d'ici 2031.

Quels arrondissements attirent le plus de nouvelles constructions de centres de données ?

Brooklyn, Queens et Long Island attirent des projets hyperscale et de colocation en raison de coûts fonciers plus bas et d'une meilleure disponibilité de l'énergie par rapport à Midtown.

Comment la loi locale 97 affecte-t-elle les nouveaux projets de centres de données ?

Les installations de plus de 25 000 pieds carrés doivent réduire leur intensité carbone ou faire face à des amendes à partir de 2025, ce qui pousse les opérateurs à sécuriser de l'énergie renouvelable et à électrifier les systèmes mécaniques.

Quelle technologie de refroidissement prend de l'élan dans les installations de New York ?

L'immersion liquide et les boucles directes vers la puce sont les options à la croissance la plus rapide en raison de l'augmentation des densités de baies et des objectifs d'efficacité énergétique plus stricts.

Pourquoi les entreprises financières paient-elles des loyers premium pour les espaces de colocation ?

Une latence en sous-milliseconde vers les bourses se traduit directement en revenus de trading, de sorte que les banques louent des armoires dans des installations situées dans un rayon de 80 kilomètres des marchés de Manhattan.

Dans quelle mesure les crédits d'énergie renouvelable sont-ils importants pour l'économie des centres de données ?

Les opérateurs atteignant une efficacité d'utilisation de l'énergie inférieure à 1,3 peuvent monétiser les crédits renouvelables de l'État, réduisant les coûts d'exploitation et améliorant la compétitivité à long terme.

Dernière mise à jour de la page le: