Taille et parts du marché de la gestion de l'infrastructure des centres de données (DCIM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 9.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

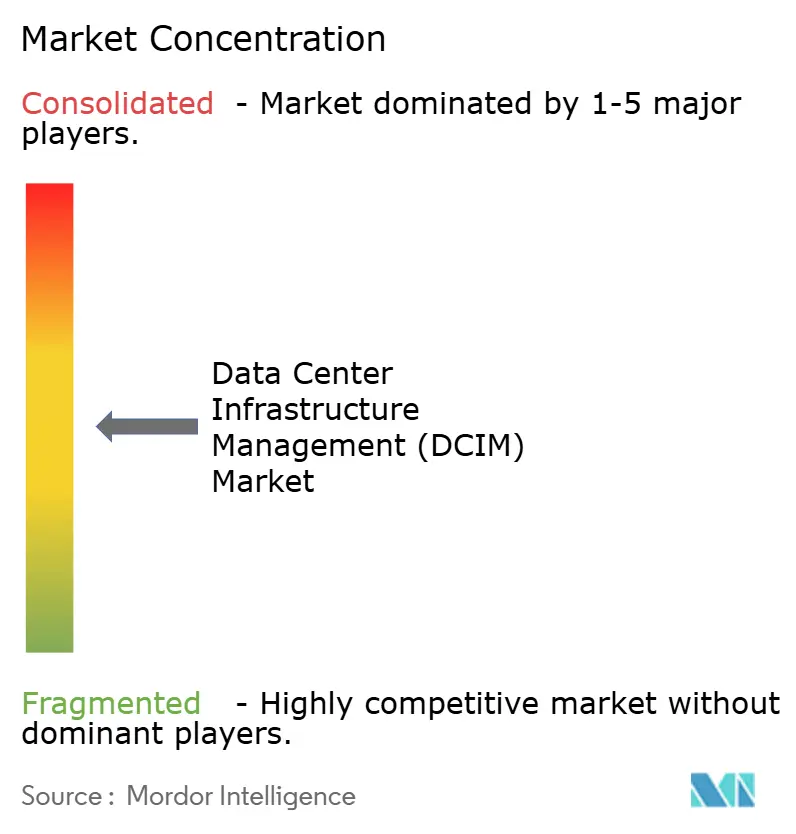

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'infrastructure des centres de données (DCIM) par Mordor Intelligence

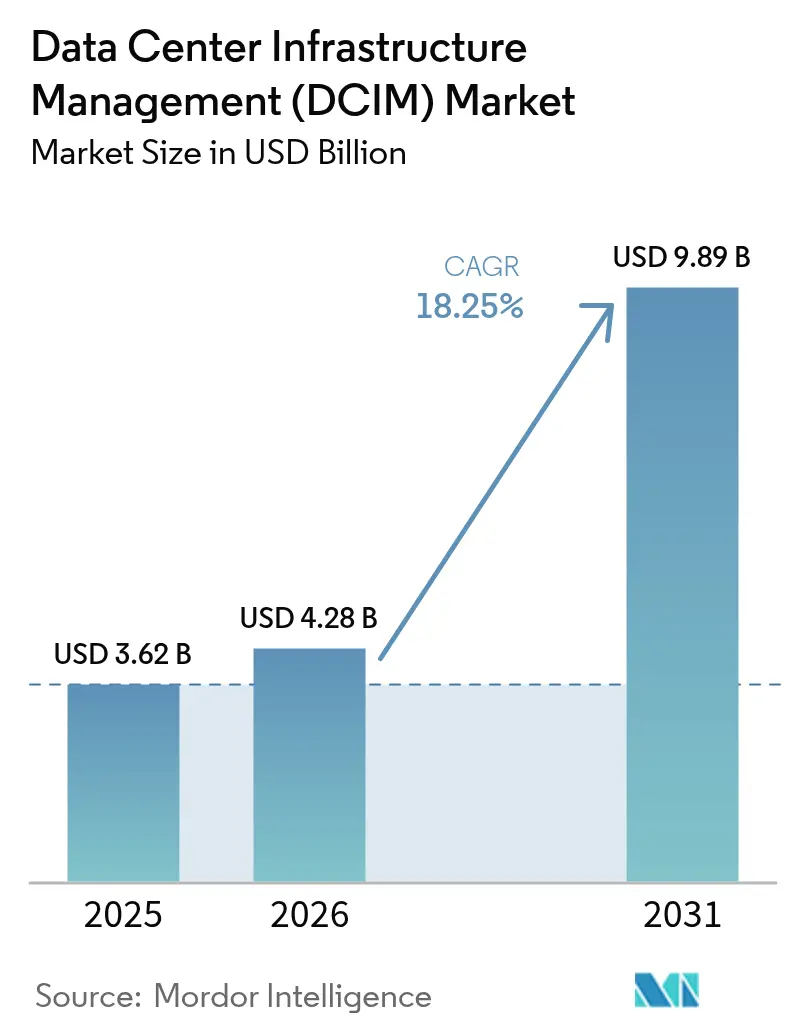

La taille du marché de la gestion de l'infrastructure des centres de données devrait atteindre 3,62 milliards USD en 2025, 4,28 milliards USD en 2026, et 9,89 milliards USD d'ici 2031, avec un CAGR de 18,25 % de 2026 à 2031. Les opérateurs étendent la télémétrie aux couches d'alimentation, de refroidissement et de réseau pour se conformer à des règles de divulgation des risques climatiques plus strictes, tandis que les clusters hyperscale dépassant 500 MW exigent une dynamique des fluides numérique que les systèmes de gestion de bâtiments traditionnels ne peuvent pas fournir. Les fournisseurs de colocation dominent toujours le marché de la gestion de l'infrastructure des centres de données, mais les hyperscalers à intégration verticale intègrent la DCIM dans des piles d'orchestration propriétaires, augmentant la pression concurrentielle sur les fournisseurs indépendants. Les revenus des services s'accélèrent à mesure que les installations brownfield externalisent l'intégration OT-IT, et les souscripteurs de cyber-assurance spécifient désormais une télémétrie de risque basée sur la DCIM, transformant un outil autrefois facultatif en une nécessité de conformité. Les fournisseurs de capitaux ont également commencé à lier les remises sur les taux d'intérêt aux indicateurs d'efficacité d'utilisation de l'énergie vérifiés par les tableaux de bord DCIM, transformant l'efficacité opérationnelle en levier direct sur le bilan.

Points clés du rapport

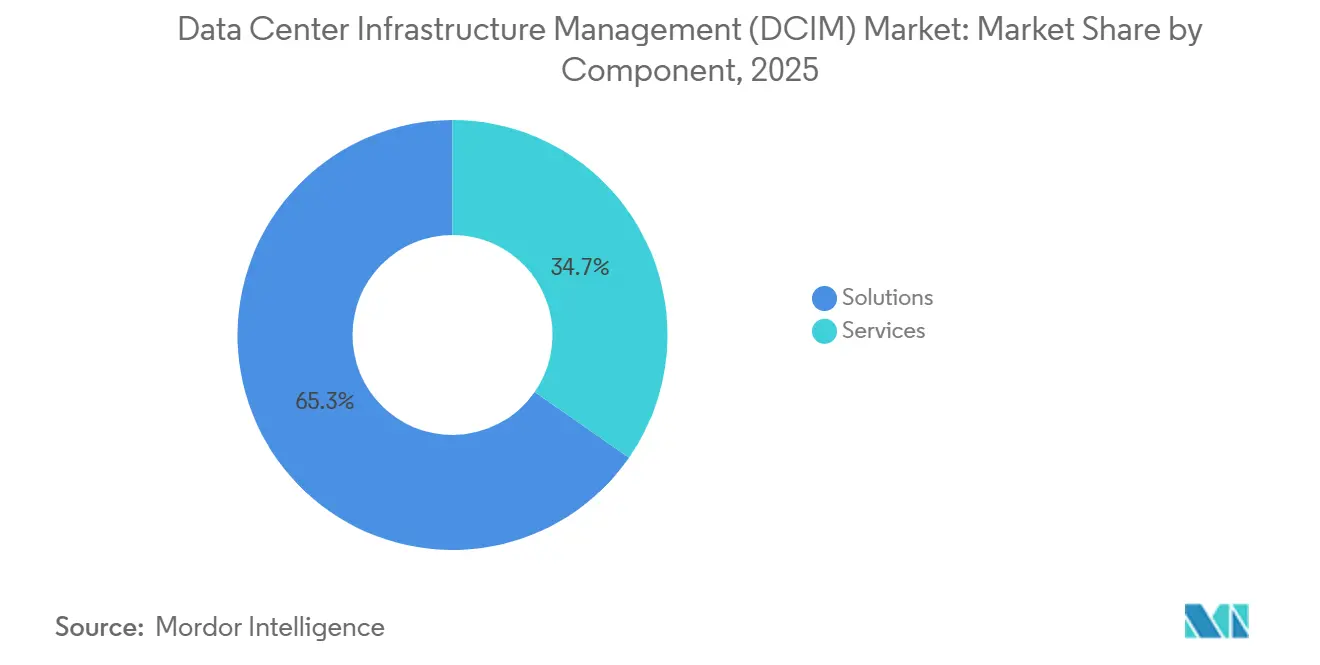

- Par composant, les solutions détenaient 65,34 % de la part des revenus en 2025, tandis que les services progressent à un CAGR de 19,45 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 étaient en tête avec 51,86 % de la part de marché de la gestion de l'infrastructure des centres de données en 2025, tandis que les sites de niveau 4 devraient se développer à un CAGR de 19,63 % jusqu'en 2031.

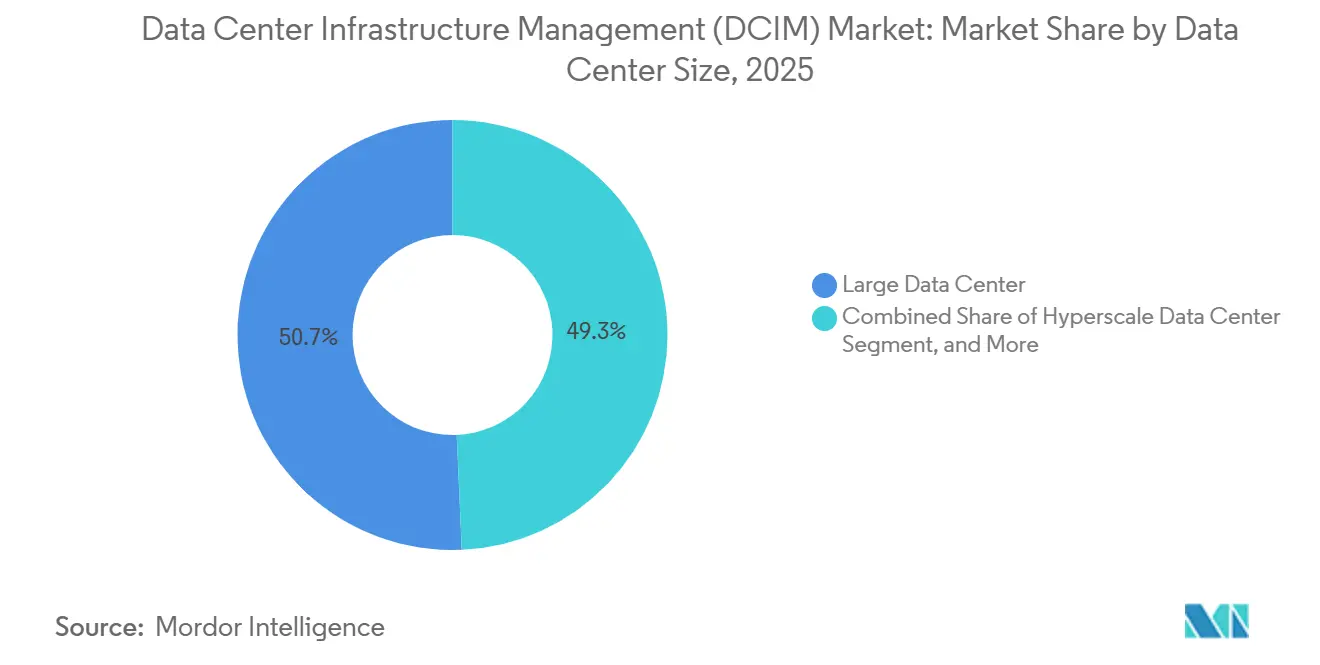

- Par taille de centre de données, les grands sites entre 10 MW et 50 MW représentaient 50,68 % de la taille du marché de la gestion de l'infrastructure des centres de données en 2025, mais les campus hyperscale dépassant 50 MW connaissent la croissance la plus rapide avec un CAGR de 19,75 %.

- Par type de centre de données, les fournisseurs de colocation ont capturé 53,38 % de la part en 2025, et les déploiements hyperscaler ou fournisseurs de services cloud devraient croître à un CAGR de 19,92 % jusqu'en 2031.

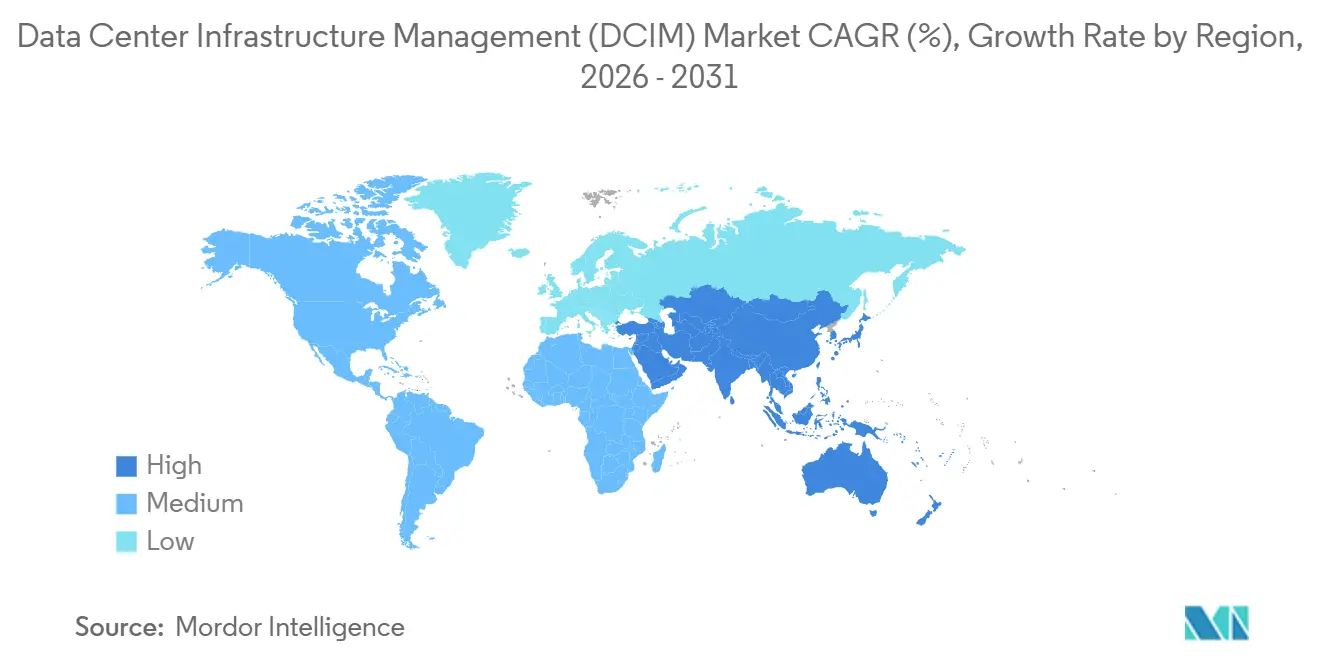

- Par géographie, l'Amérique du Nord commandait 39,93 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 19,81 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de l'infrastructure des centres de données (DCIM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poursuite accélérée de la neutralité carbone et divulgation obligatoire de la consommation d'énergie | +3.8% | Mondial, application anticipée en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Constructions hyperscale dépassant 500 MW de clusters | +4.2% | Amérique du Nord et Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Prolifération des centres de données périphériques et micro-centres de données pour la 5G et l'IoT | +2.6% | Asie-Pacifique et Europe, métropoles sélectives d'Amérique du Nord | Court terme (≤ 2 ans) |

| Charges thermiques pilotées par l'IA et le ML exigeant une DCIM couplée à la dynamique des fluides numérique en temps réel | +3.9% | Mondial, concentré dans les installations hyperscale et de niveau 4 | Moyen terme (2-4 ans) |

| Politiques de cyber-assurance exigeant une télémétrie de risque basée sur la DCIM | +1.7% | Amérique du Nord et Union européenne, hubs émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG évaluant les indicateurs d'efficacité vérifiés par la DCIM | +2.1% | Mondial, mené par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poursuite accélérée de la neutralité carbone et divulgation obligatoire de la consommation d'énergie

Les divulgations obligatoires liées au climat aux États-Unis et dans l'Union européenne obligent les opérateurs à déclarer les émissions de portée 2 au niveau des installations avec attestation de tiers, ce qui stimule l'adoption rapide des plateformes DCIM capables de désagréger la consommation d'énergie jusqu'aux charges de travail individuelles.[1]Securities and Exchange Commission, "La SEC adopte des règles pour améliorer et standardiser les divulgations liées au climat pour les investisseurs," SEC.gov Les fournisseurs de colocation intègrent désormais des tableaux de bord de comptabilité carbone pour les locataires, transformant les contraintes réglementaires en facteur de différenciation concurrentielle. Les institutions financières reconnaissent la valeur de la télémétrie vérifiée : les cadres de prêts verts traitent les économies d'énergie vérifiées par la DCIM comme une utilisation éligible des fonds, réduisant les coûts d'emprunt.[2]Société financière internationale, "Cadre de prêt vert pour les centres de données," IFC.org À mesure que les opérateurs publient des indicateurs d'intensité énergétique, l'analyse comparative entre pairs stimule de nouvelles initiatives d'efficacité, renforçant la demande de surveillance granulaire en temps réel. Ce moteur amplifie donc à la fois les obligations de conformité et les avantages d'accès aux capitaux, créant un effet d'entraînement pour le marché de la gestion de l'infrastructure des centres de données.

Constructions hyperscale dépassant 500 MW de clusters

Les campus multi-gigawatts annoncés par Oracle, Vantage Data Centers et plusieurs consortiums soutenus par des États dépassent largement les installations d'entreprise traditionnelles et nécessitent des plans de contrôle unifiés capables de simuler le flux d'air et la distribution d'énergie sur des dizaines de milliers de baies. La planification manuelle des capacités est irréalisable à cette échelle, de sorte que les opérateurs intègrent la DCIM à la dynamique des fluides numérique pour prédire la formation de points chauds et ajuster le refroidissement en temps réel. Les prévisions d'énergie renouvelable sont de plus en plus couplées à ces modèles pour déplacer les charges de travail par lots vers les heures de surplus de production, alignant la répartition opérationnelle sur les objectifs de durabilité.[3] Financial Times, "Digital Edge achève un centre de données de 500 MW en Indonésie," FT.com La demande hyperscale se traduit donc directement par une densité de capteurs plus élevée, des flux de données plus riches et une croissance soutenue des licences logicielles pour le marché de la gestion de l'infrastructure des centres de données.

Prolifération des centres de données périphériques et micro-centres de données pour la 5G et l'IoT

Des dizaines de micro-installations, chacune bien en dessous de 100 kW, sont implantées à moins de 10 ms des utilisateurs finaux urbains pour prendre en charge des applications sensibles à la latence telles que les véhicules autonomes et l'automatisation industrielle. Sans personnel sur site, les opérateurs s'appuient sur la télémétrie DCIM pour la maintenance prédictive et la détection d'anomalies, permettant à une seule équipe de surveiller des centaines de sites distribués. Les opérateurs de télécommunications intègrent des agents DCIM légers dans des modules conteneurisés, intégrant les indicateurs de température, d'humidité et de qualité de l'alimentation dans des tableaux de bord centralisés. Les organismes de réglementation au Japon et dans d'autres économies avancées imposent désormais une disponibilité de 99,99 % en périphérie, faisant de la DCIM un prérequis pour les licences d'opérateurs. La prolifération des nœuds périphériques élargit donc la base d'appareils adressables, soutenant une croissance régulière pour le marché de la gestion de l'infrastructure des centres de données.

Charges thermiques pilotées par l'IA et le ML exigeant une DCIM couplée à la dynamique des fluides numérique en temps réel

Les densités de baies dépassant 100 kW, portées par des GPU tels que le H100 de NVIDIA, ont contraint les opérateurs à moderniser le refroidissement liquide direct sur puce et les échangeurs de chaleur en porte arrière. Ces systèmes introduisent de nouveaux modes de défaillance allant de la cavitation des pompes aux fuites de liquide de refroidissement, nécessitant une fusion de capteurs entre les couches mécaniques et informatiques. La plateforme de Schneider Electric diffuse désormais la télémétrie en temps réel dans un moteur de dynamique des fluides numérique qui prédit la distribution de température quelques secondes à l'avance, permettant des ajustements automatisés des refroidisseurs avant la formation de points chauds. Des essais académiques ont montré que des agents d'apprentissage par renforcement entraînés sur des données DCIM peuvent réduire l'énergie de refroidissement de 18 % sans compromettre la disponibilité. Les charges de travail d'IA élèvent donc la DCIM d'un outil d'efficacité facultatif à un système de contrôle critique, élargissant davantage le marché de la gestion de l'infrastructure des centres de données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité persistante de l'intégration OT-IT et chevauchement avec les systèmes de gestion de bâtiments traditionnels | -2.3% | Mondial, aigu dans les installations brownfield d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Préoccupations relatives à la souveraineté des données concernant les plateformes DCIM hébergées dans le cloud | -1.6% | Europe, Chine, Inde, marchés sélectifs du Moyen-Orient | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs de facilities maîtrisant la DCIM | -1.4% | Mondial, grave en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Densités de baies IA croissantes dépassant les modernisations des réseaux de capteurs | -1.9% | Sites hyperscale et de niveau 4 en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité persistante de l'intégration OT-IT et chevauchement avec les systèmes de gestion de bâtiments traditionnels

Les installations brownfield s'appuient encore sur des protocoles propriétaires tels que BACnet et Modbus, qui ne peuvent pas interopérer nativement avec les piles DCIM modernes basées sur RESTful ou SNMP. Les projets d'intégration nécessitent donc des intergiciels personnalisés, allongeant les délais et gonflant les coûts. Les silos organisationnels aggravent le problème : les équipes de facilities résistent à céder le contrôle CVC à l'informatique, tandis que l'informatique manque d'expertise en physique thermique, conduisant à des tableaux de bord concurrents et à une gestion fragmentée des alarmes. Les passerelles périphériques aident à traduire les données héritées, mais elles introduisent de la latence et de nouveaux points de défaillance uniques, annulant partiellement la valeur en temps réel de la DCIM. Jusqu'à ce que les fournisseurs offrent un pontage de protocoles transparent, cette contrainte continuera à rogner une portion mesurable du CAGR prévu pour le marché de la gestion de l'infrastructure des centres de données.

Préoccupations relatives à la souveraineté des données concernant les plateformes DCIM hébergées dans le cloud

Le Règlement général sur la protection des données de l'Union européenne, la loi chinoise sur la sécurité des données et le projet de loi indien sur la vie privée classent la télémétrie opérationnelle comme données d'infrastructure sensibles, empêchant les transferts transfrontaliers. Les opérateurs sont donc contraints de déployer des instances DCIM sur site qui manquent de la mise à jour automatique et de l'élasticité du logiciel en tant que service. La maintenance de piles séparées pour chaque juridiction augmente le coût total de possession jusqu'à un tiers et détourne la R&D des fournisseurs vers des variantes spécifiques à chaque région. Les hyperscalers ont répondu en développant des modules DCIM locaux, mais cette duplication fragmente les ensembles de fonctionnalités et ralentit l'innovation. La charge de conformité qui en résulte tempère les taux d'adoption à court terme, en particulier parmi les opérateurs multinationaux qui espéraient gérer un seul plan de contrôle mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles dépassent le matériel à mesure que la virtualisation s'approfondit

Les solutions ont capturé la plus grande part du marché de la gestion de l'infrastructure des centres de données en 2025, car les modules de gestion des actifs et des capacités exposent les serveurs inactifs, récupèrent l'énergie bloquée et réduisent les tampons de provisionnement. Les services, cependant, croissent plus rapidement à mesure que les entreprises se tournent vers des intégrateurs de systèmes pour des modernisations brownfield qui connectent les refroidisseurs, les générateurs et les capteurs au niveau des baies dans un seul panneau de verre. La taille du marché de la gestion de l'infrastructure des centres de données associée aux services gérés s'élargit à mesure que les opérateurs passent des licences perpétuelles aux contrats d'abonnement ancrés dans des accords de niveau de service pour la réponse aux incidents et l'optimisation trimestrielle. Les stratégies des fournisseurs regroupent désormais le conseil, l'intégration et la surveillance récurrente pour fidéliser la valeur à vie, et des fusions telles que l'acquisition d'AVEVA par Schneider Electric montrent que les acteurs établis convergent vers des offres à pile complète.

La complexité de l'intégration stimule également la demande de services professionnels lorsque les opérateurs doivent traduire les flux BACnet ou LonWorks hérités en API modernes. Les hyperscalers préfèrent construire leur propre intergiciel, mais les petites entreprises manquent de telles ressources et externalisent donc vers des spécialistes verticaux. À mesure que la virtualisation abstrait les identités matérielles, les modules logiciels qui concèdent les charges de travail dynamiques avec les baies physiques gagnent en importance, renforçant l'orientation du mix de revenus vers les solutions. Sur l'horizon de prévision, l'élasticité des logiciels permettra des modèles de paiement à la croissance, resserrant les relations avec les fournisseurs et alimentant la vente croisée dans les modules complémentaires de refroidissement, de réseau et d'automatisation des flux de travail sur l'ensemble du marché de la gestion de l'infrastructure des centres de données.

Par type de niveau : les investissements de niveau 4 augmentent à mesure que les services financiers exigent une tolérance aux pannes

Les sites de niveau 3 constituaient un peu plus de la moitié des installations en 2025, car leur redondance N+1 équilibre la disponibilité avec les dépenses d'investissement. Pourtant, les charges de travail des services financiers, de la santé et de la défense nécessitent une disponibilité de 99,995 %, propulsant les constructions de niveau 4 qui intègrent des chemins d'alimentation et de refroidissement 2N ainsi que des séquences de basculement automatisées. La part de marché de la gestion de l'infrastructure des centres de données pour les déploiements de niveau 4 devrait donc augmenter rapidement à mesure que les régulateurs et les souscripteurs de cyber-assurance lient la souscription des polices à la tolérance aux pannes certifiée. Les opérateurs adoptent également une maintenance prédictive pilotée par la DCIM qui planifie les remplacements de composants avant les seuils de temps moyen entre pannes, améliorant l'économie du niveau 4 malgré des coûts initiaux plus élevés.

Régionalement, l'Amérique du Nord et l'Europe mènent l'adoption du niveau 4 en raison de mandats stricts de niveau de service, tandis que l'Asie-Pacifique suit une stratégie modulaire qui met à niveau les coques de niveau 3 vers le niveau 4 à mesure que la demande mûrit. L'Arabie saoudite et les Émirats arabes unis passent directement au niveau 4 pour les charges de travail de cloud souverain, intégrant une instrumentation DCIM rigoureuse dès le premier jour. À l'inverse, les sites de niveau 1 et de niveau 2 survivent principalement en tant que nœuds périphériques où la latence l'emporte sur les garanties de disponibilité et les plafonds budgétaires découragent la redondance à forte intensité de capital. Même là, des modules DCIM légers sont déployés pour minimiser les déplacements de techniciens et automatiser le triage des alarmes, étendant la portée de la technologie sur l'ensemble du marché de la gestion de l'infrastructure des centres de données.

Par taille de centre de données : les campus hyperscale stimulent la densité d'instrumentation

Les grandes installations entre 10 MW et 50 MW ont dominé les revenus de 2025 car elles servent à la fois l'externalisation des entreprises et la colocation multi-locataires. Les campus hyperscale, cependant, se développent plus rapidement à mesure que les fournisseurs de services cloud concentrent le calcul dans des sites moins nombreux mais gigantesques pour récolter des économies d'échelle. La taille du marché de la gestion de l'infrastructure des centres de données attribuable aux opérateurs hyperscale s'élargit ainsi, avec des plateformes ingérant la télémétrie de dizaines de milliers de capteurs par salle à une fréquence inférieure à la seconde. Ces opérateurs exigent une détection d'anomalies par apprentissage automatique qui corrèle les événements de qualité de l'alimentation avec la limitation des GPU, forçant les fournisseurs à réarchitecturer les bases de données autour de l'ingestion de séries temporelles à des niveaux de téraoctets par jour.

Les installations moyennes et petites restent importantes, notamment dans les métropoles secondaires et pour les industries réglementées qui nécessitent un hébergement dans le pays. Leurs opérateurs apprécient le déploiement simplifié et choisissent souvent des bundles DCIM basés sur des appliances qui offrent une surveillance essentielle sans personnalisation approfondie. Pourtant, à mesure que l'informatique périphérique pousse le calcul vers les clusters d'utilisateurs, de nombreux petits sites adoptent des packages de capteurs pour gérer les opérations sans personnel, répandant le marché de la gestion de l'infrastructure des centres de données sur une empreinte plus large. En fin de compte, le nombre de capteurs, plutôt que la superficie seule, définira les futures opportunités de revenus.

Par type de centre de données : les hyperscalers internalisent la DCIM tandis que les fournisseurs de colocation standardisent

Les fournisseurs de colocation s'appuient sur une facturation transparente et des tableaux de bord pour les locataires, ils investissent donc massivement dans des portails DCIM en marque blanche qui exposent la télémétrie d'alimentation et environnementale au niveau des baies. Les hyperscalers internalisent des capacités identiques mais les externalisent rarement, utilisant des API propriétaires pour informer les algorithmes de placement des charges de travail qui équilibrent l'intensité carbone, le coût et la latence. Par conséquent, le marché de la gestion de l'infrastructure des centres de données connaît deux dynamiques parallèles : les solutions commerciales gagnant dans les environnements multi-locataires, et les piles maison proliférant au sein des géants du cloud. Les installations d'entreprise et périphériques occupent un espace hybride, adoptant des plateformes configurables qui relient les ressources sur site et de cloud public sans la surcharge de la profondeur des fonctionnalités hyperscale.

La pression réglementaire accélère la convergence. Les opérateurs de colocation intègrent les rapports de conformité DCIM dans les accords de niveau de service, satisfaisant les audits des locataires et soutenant le financement vert à la performance. Les hyperscalers, quant à eux, cherchent à monétiser leurs références en matière de durabilité en brevetant des équilibreurs de charge tenant compte du carbone qui consultent la télémétrie des installations avant de distribuer les tâches, bouclant la boucle entre la gestion de l'infrastructure et l'orchestration des applications. À mesure que les deux camps affinent leurs capacités, le succès des fournisseurs dépendra de l'ouverture, de l'extensibilité et de la capacité à s'intégrer dans des écosystèmes de gestion des services informatiques plus larges qui sous-tendent le marché de la gestion de l'infrastructure des centres de données.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché de la gestion de l'infrastructure des centres de données en 2025, soutenue par la dense empreinte hyperscale des États-Unis et les mandats de divulgation climatique qui imposent la vérification de l'énergie au niveau des installations. Les réglementations fédérales sur les valeurs mobilières ont accéléré le déploiement de la DCIM parmi les opérateurs de colocation cotés en bourse, tandis que les exigences de latence concurrentielles dans les hubs de trading financier ont stimulé des investissements parallèles au Canada et au Mexique. Les climats plus froids et l'hydroélectricité abondante au Québec offrent des indicateurs d'efficacité d'utilisation de l'énergie proches de 1,2, attirant des clusters d'entraînement d'IA qui recherchent l'efficacité, tandis que les tendances de délocalisation à proximité ont stimulé la demande mexicaine de sites périphériques gérés à distance qui chevauchent les chaînes d'approvisionnement transfrontalières. Les talents en intégration de systèmes sont abondants, permettant des déploiements sophistiqués qui intègrent la DCIM dans les flux de travail de cybersécurité et de gouvernance, renforçant davantage le leadership régional.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide, soutenu par la stratégie nationale de hub informatique de la Chine qui achemine les charges de travail vers les provinces occidentales disposant de surplus d'énergies renouvelables, le boom de capacité de l'Inde à Mumbai et Chennai, et les règles strictes de disponibilité des installations périphériques au Japon. Les lois locales sur la souveraineté des données exigent des instances DCIM sur site, stimulant la demande d'architecture de contrôle distribuée qui respecte les frontières nationales tout en permettant une supervision consolidée. Les initiatives de cloud souverain en Corée du Sud et en Indonésie intègrent l'intégration de la télémétrie tôt dans le cycle de construction, raccourcissant le délai de rentabilisation des investissements DCIM et renforçant l'élan du marché de la gestion de l'infrastructure des centres de données. Une pénurie de compétences imminente, cependant, stimule la croissance des prestataires de services à mesure que les opérateurs s'appuient sur des spécialistes externes pour l'étalonnage des capteurs, le développement d'intergiciels et l'analyse continue.

L'Europe suit en tant que deuxième région la plus grande, mais sa croissance est à la traîne car les prix de l'électricité dépassent largement ceux de l'Amérique du Nord et les directives de localisation des données compliquent la télémétrie hébergée dans le cloud. La directive sur les rapports de durabilité des entreprises et la directive sur l'efficacité énergétique obligent désormais les opérateurs de plus de 1 MW à publier des données trimestrielles sur l'efficacité d'utilisation de l'énergie, transformant la conformité en critère d'achat de base pour la DCIM. Le Moyen-Orient émerge rapidement, avec l'Arabie saoudite et les Émirats arabes unis imposant la certification de niveau 4 et l'intégration DCIM pour les charges de travail gouvernementales, tandis que l'Amérique du Sud montre une adoption dispersée centrée sur le Brésil et le Chili, où les réseaux à forte proportion d'énergies renouvelables s'alignent sur le financement axé sur les critères ESG. En Afrique, l'Afrique du Sud et le Nigeria sont des adopteurs précoces, tirant parti de la DCIM légère pour soutenir les micro-installations liées à la 5G gérées à distance en raison d'un personnel technique limité, élargissant le canvas géographique du marché de la gestion de l'infrastructure des centres de données.

Paysage concurrentiel

Le marché de la gestion de l'infrastructure des centres de données présente une concentration modérée avec des acteurs tels que Schneider Electric, Vertiv, ABB, Eaton et Johnson Controls. Les acteurs établis dans le matériel exploitent des bases installées de plusieurs décennies d'alimentations sans interruption et d'unités de refroidissement de précision pour vendre des modules logiciels étroitement couplés, échangeant l'ouverture contre la commodité. Les fournisseurs de logiciels purs tels que Sunbird, Device42 et FNT contre-attaquent avec des plateformes agnostiques au matériel disposant de plus de 200 connecteurs prêts à l'emploi, attirant les opérateurs qui craignent la dépendance à un fournisseur et recherchent une flexibilité multi-fournisseurs. Les hyperscalers compliquent le domaine en construisant des piles DCIM internes, réduisant les opportunités de licences commerciales mais poussant également la frontière de l'innovation en matière d'évolutivité et d'analyse par apprentissage automatique.

Des espaces blancs s'ouvrent en périphérie, où la connectivité intermittente et le matériel aux ressources limitées défient les architectures traditionnelles. Les fournisseurs expérimentant des agents autonomes capables de mettre en cache la télémétrie localement lors des interruptions de liaison gagnent du terrain auprès des opérateurs de télécommunications. Une autre frontière implique l'intégration de la DCIM avec l'observabilité au niveau de Kubernetes pour corréler l'utilisation des GPU avec les données d'alimentation et de refroidissement, une lacune que plusieurs start-ups financées en 2025 visent à exploiter. La certification est devenue un argument de vente : l'Uptime Institute valide désormais la précision de la télémétrie et la profondeur de l'intégration, et les entreprises inscrivent de plus en plus sur leur liste restreinte uniquement les plateformes portant ce sceau. À mesure que le financement lié aux critères ESG augmente, les fournisseurs de DCIM qui automatisent les rapports réglementaires et les tableaux de bord des prêteurs se différencient à la fois sur la conformité et l'efficacité, positionnant le marché de la gestion de l'infrastructure des centres de données pour une expansion continue, bien que contestée.

La course aux armements s'étend aux fusions et aux lancements de produits. L'acquisition de Planon par Schneider Electric ajoute des fonctionnalités de gestion des installations, faisant évoluer la pile vers une supervision unifiée des bâtiments et des centres de données. La nouvelle solution de refroidissement liquide de Vertiv intègre la détection de fuites en temps réel, tandis que la stratégie d'API ouverte de Cisco relie le trafic réseau aux conditions thermiques, facilitant l'analyse des causes profondes inter-domaines. Le module de réponse à la demande d'Eaton illustre la monétisation des services de réseau, et la collaboration de Siemens avec NVIDIA apporte la rigueur du jumeau numérique au séquençage des refroidisseurs. À mesure que l'innovation s'accélère, les partenariats entre les géants de l'électronique de puissance et les divisions cloud des hyperscalers suggèrent un avenir où la gestion de l'infrastructure se confond avec l'orchestration des applications, remodelant les pools de valeur sur l'ensemble du marché de la gestion de l'infrastructure des centres de données.

Leaders du secteur de la gestion de l'infrastructure des centres de données (DCIM)

Vertiv Group Corp.

Schneider Electric SE

Johnson Controls International PLC

Eaton Corporation PLC

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Schneider Electric a accepté d'acquérir Planon pour 1,8 milliard EUR (2,0 milliards USD), combinant les outils de gestion des espaces de travail avec EcoStruxure DCIM pour offrir une supervision numérique unifiée des bâtiments.

- Janvier 2026 : Vertiv a lancé CoolChip, un système de refroidissement liquide avec télémétrie DCIM intégrée, prenant en charge des densités de baies jusqu'à 150 kW et des vannes d'isolation de fuites automatisées.

- Décembre 2025 : IBM a finalisé l'acquisition de Turbonomic, intégrant la gestion des ressources applicatives avec la gestion des actifs Maximo pour aligner le placement des charges de travail avec la capacité d'alimentation et de refroidissement.

- Novembre 2025 : IBM a finalisé l'acquisition de Turbonomic, intégrant la gestion des ressources applicatives avec la gestion des actifs Maximo pour aligner le placement des charges de travail avec la capacité d'alimentation et de refroidissement.

Portée du rapport mondial sur le marché de la gestion de l'infrastructure des centres de données (DCIM)

La gestion de l'infrastructure des centres de données (DCIM) est un ensemble d'outils et de processus utilisés pour gérer les composants d'infrastructure d'un environnement de centre de données. Elle permet aux équipes informatiques de surveiller tous les composants, leurs configurations, leurs interdépendances et leurs performances optimales. Cela devrait garantir que les opérations des centres de données sont efficaces et rentables.

Le rapport sur le marché de la gestion de l'infrastructure des centres de données est segmenté par composant (solutions et services), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/CSPs, et entreprise et périphérie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Gestion des actifs et des capacités |

| Gestion de l'alimentation et du refroidissement | |

| Gestion du réseau et de la connectivité | |

| Services | Conseil et intégration |

| Services gérés et de support |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscale/CSPs |

| Centre de données d'entreprise et périphérique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Gestion des actifs et des capacités | |

| Gestion de l'alimentation et du refroidissement | |||

| Gestion du réseau et de la connectivité | |||

| Services | Conseil et intégration | ||

| Services gérés et de support | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par type de centre de données | Centre de données en colocation | ||

| Centre de données hyperscale/CSPs | |||

| Centre de données d'entreprise et périphérique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du secteur mondial de la gestion de l'infrastructure des centres de données d'ici 2031 ?

Le secteur devrait atteindre 9,89 milliards USD d'ici 2031.

À quelle vitesse le taux de croissance annuel composé devrait-il progresser entre 2026 et 2031 ?

Le CAGR sur cinq ans est projeté à 18,25 %.

Quelle région géographique devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 19,81 %, le plus rapide parmi toutes les régions.

Pourquoi les installations de niveau 4 attirent-elles des investissements accrus ?

Les charges de travail des services financiers, de la santé et du gouvernement exigent une disponibilité de 99,995 %, stimulant les déploiements de niveau 4 qui intègrent une DCIM avancée pour le basculement automatisé et la maintenance prédictive.

Comment les exigences de cyber-assurance influencent-elles l'adoption de la DCIM ?

Les souscripteurs imposent désormais une télémétrie environnementale et de risque basée sur la DCIM pour les centres de données de plus de 5 MW, faisant de la surveillance continue un prérequis pour l'obtention d'une couverture.

Quel segment de composants se développe le plus rapidement sur la période de prévision ?

Les services, menés par le conseil et le support géré, progressent à un CAGR de 19,45 % à mesure que les opérateurs externalisent les intégrations OT-IT complexes.

Dernière mise à jour de la page le: