Taille et parts du marché des RFID pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

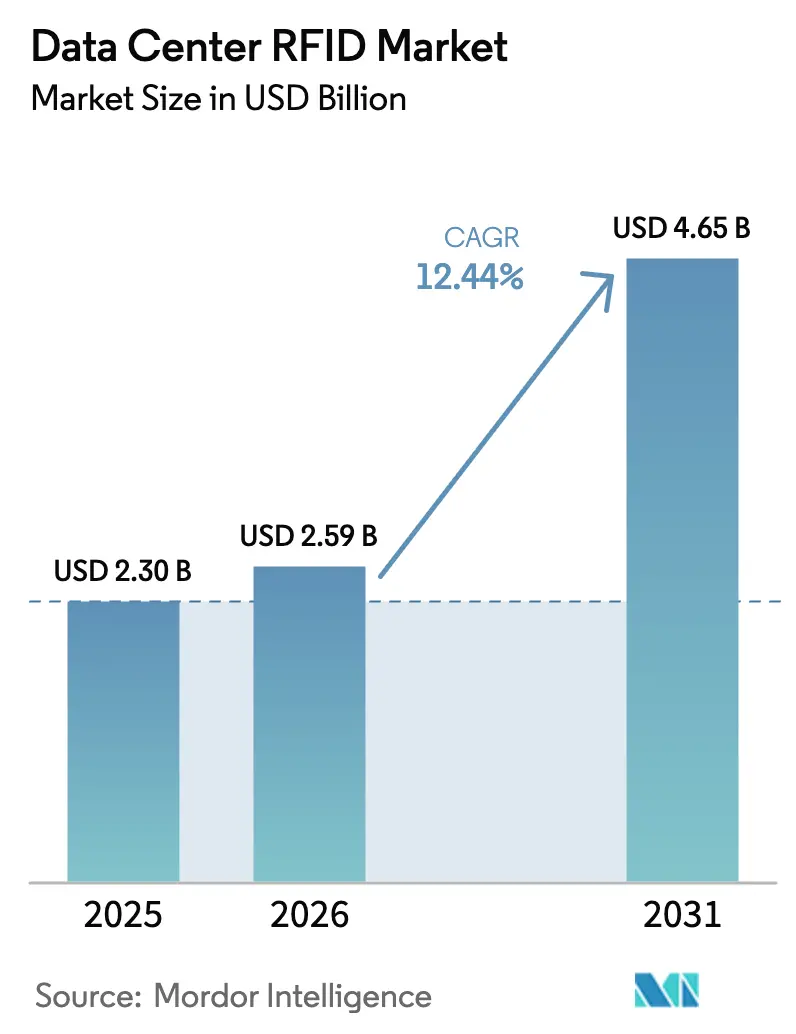

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des RFID pour centres de données par Mordor Intelligence

La taille du marché des RFID pour centres de données en 2026 est estimée à 2,59 milliards USD, en hausse par rapport à la valeur 2025 de 2,3 milliards USD, avec des projections pour 2031 indiquant 4,65 milliards USD, soit une croissance à un TCAC de 12,44 % sur la période 2026-2031. Les expansions de capacité dans les installations hyperscale, qui doublent désormais tous les quatre ans pour prendre en charge des baies consommant 40 à 140 kW, constituent le principal catalyseur de cette trajectoire de croissance DataCenterDynamics. Les audits réglementaires, les mandats de durabilité et la nécessité d'une visibilité en temps réel sur des millions d'actifs distribués renforcent davantage l'adoption, faisant passer les RFID du statut optionnel à essentiel dans les installations de nouvelle génération. L'intégration avec les plateformes de gestion de l'infrastructure des centres de données (DCIM) accélère la création de valeur en automatisant la gestion des tickets, la cartographie thermique et les flux de travail de maintenance prédictive, tandis que la baisse des prix des étiquettes UHF a supprimé le dernier obstacle significatif en termes de coût. Ensemble, ces forces positionnent le marché des RFID pour centres de données comme un facilitateur essentiel des opérations d'infrastructure haute densité pilotées par l'IA à travers le monde.

Principaux enseignements du rapport

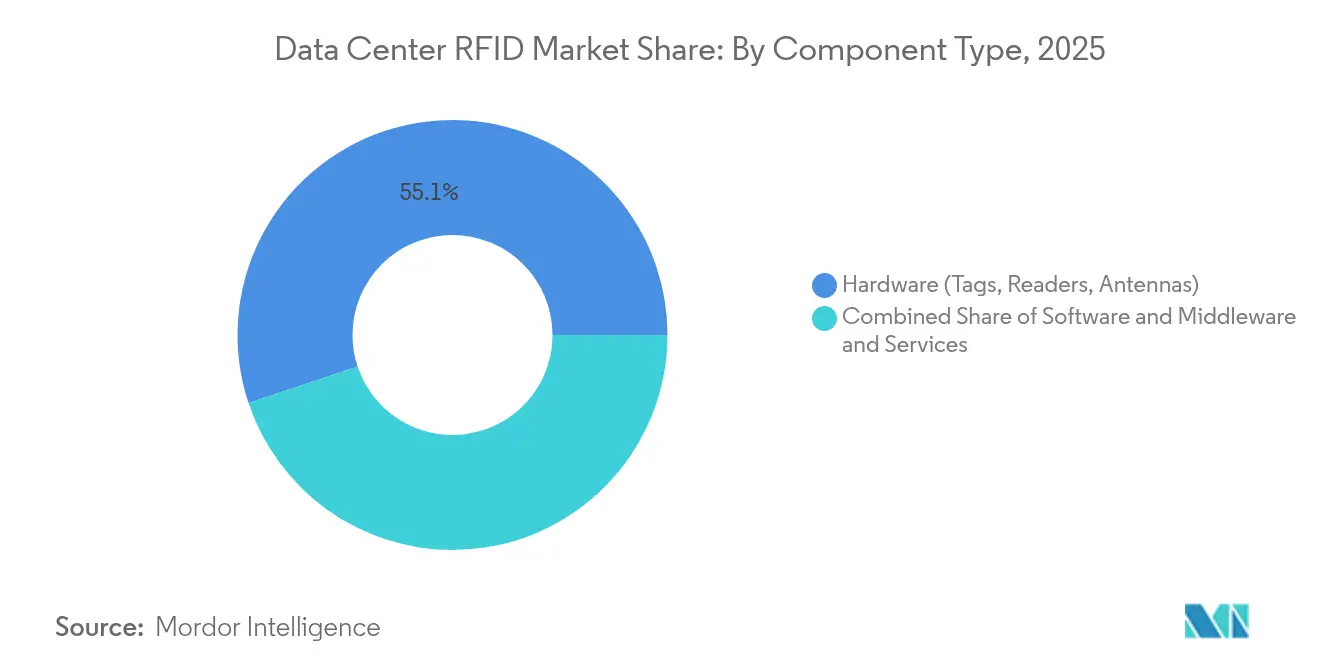

- Par composant, le matériel a capté 55,12 % des parts du marché des RFID pour centres de données en 2025, tandis que le logiciel et l'intergiciel sont en passe d'enregistrer le TCAC le plus rapide à 13,39 % jusqu'en 2031.

- Par type d'étiquette, les étiquettes passives ont dominé avec une part de revenus de 71,65 % en 2025 ; les étiquettes actives devraient croître à un TCAC de 14,46 % jusqu'en 2031.

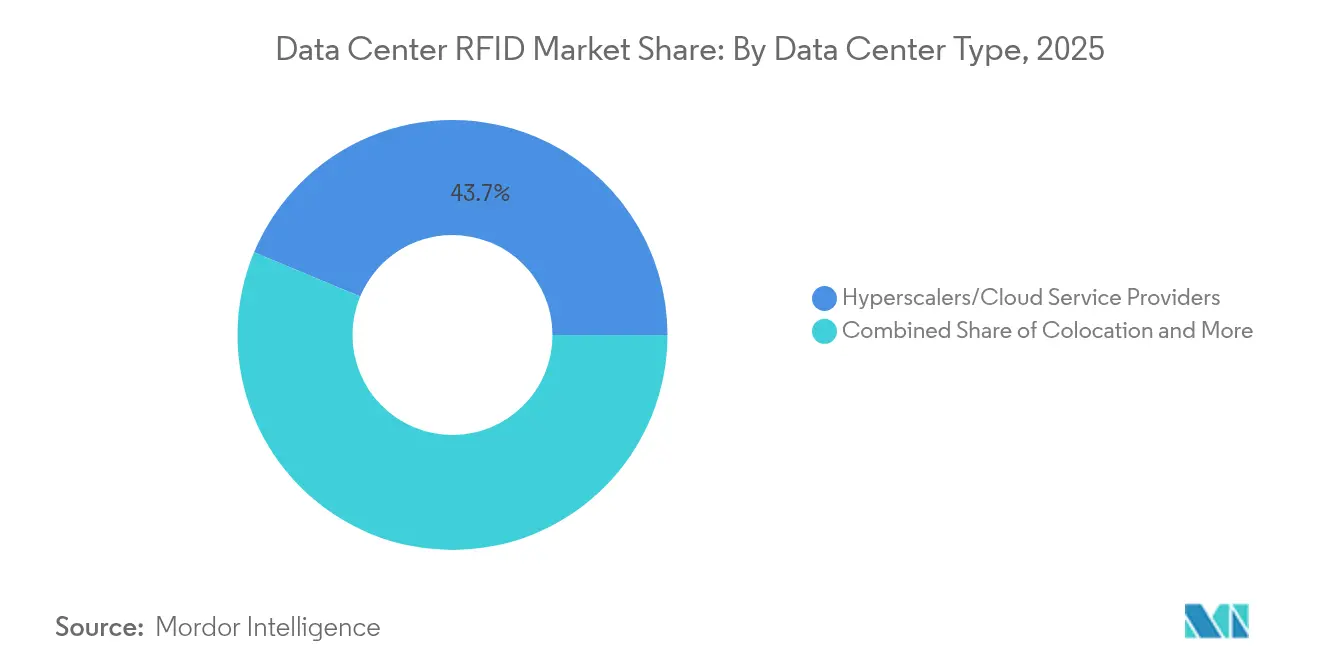

- Par type de centre de données, les hyperscaleurs ont détenu 43,72 % de la taille du marché des RFID pour centres de données en 2025 et progressent à un TCAC de 14,55 % jusqu'en 2031.

- Par application, le suivi des actifs a représenté 45,86 % de la taille du marché des RFID pour centres de données en 2025, tandis que la surveillance environnementale affiche la progression la plus rapide avec un TCAC de 15,02 % jusqu'en 2031.

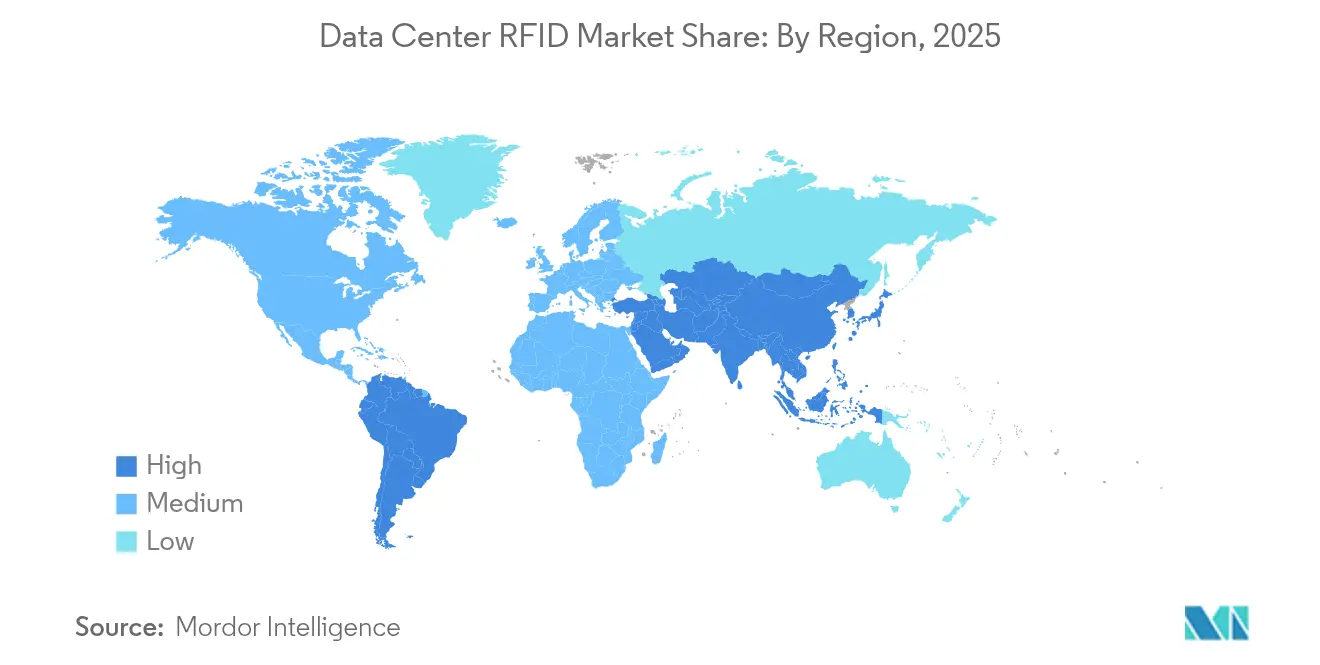

- Par géographie, l'Amérique du Nord a conservé 36,95 % des parts du marché des RFID pour centres de données en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé à 15,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des RFID pour centres de données*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de conformité en matière d'audit des actifs en temps réel | 2.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Courbes de baisse des coûts des étiquettes RFID | 2.1% | Mondial | Court terme (≤ 2 ans) |

| Intégration avec les piles DCIM et ITSM | 1.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Constructions de centres de données hyperscale et périphériques | 3.2% | Cœur APAC, expansion vers le MEA | Long terme (≥ 4 ans) |

| Cartographie thermique RFID activée par l'IA | 1.4% | National, avec des gains précoces dans les installations hyperscale | Long terme (≥ 4 ans) |

| Suivi de rachat dans le cycle de vie informatique circulaire | 0.8% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pression de conformité en matière d'audit des actifs en temps réel stimule l'accélération du marché

Les exigences persistantes en matière d'audit et de gouvernance obligent les opérateurs à maintenir des inventaires continuellement mis à jour plutôt que des comptages cycliques occasionnels, et les RFID offrent une précision quasi parfaite que les systèmes à codes-barres ne peuvent égaler. Le programme RFID de l'Administration de la sécurité sociale a permis une réduction de 90 % des heures de travail tout en améliorant la précision des audits à 99 %.[1]RFIDJournal — "Le programme RFID de l'Administration de la sécurité sociale a permis une réduction de 90 % des heures de travail tout en améliorant la précision des audits à 99 %" Les institutions financières soumises à la conformité à la loi Sarbanes-Oxley ont reproduit ces résultats, signalant une précision des inventaires supérieure à 99 % après le déploiement des RFID. La surveillance continue réduit considérablement les coûts de remédiation lorsque des actifs sont égarés et permet des rapports en temps réel pour satisfaire les régulateurs. Cette dynamique amplifie les dépenses parmi les agences américaines et les banques multinationales, faisant de la conformité le principal déclencheur d'investissement pour le marché des RFID pour centres de données.

La baisse des coûts des étiquettes RFID passives permet un déploiement massif

Le prix des étiquettes UHF passives est tombé à 0,10–0,50 USD par unité grâce à la production de plaquettes de 300 mm et aux avancées dans les matériaux d'antenne qui optimisent les rendements de fabrication.[2]ScienceDirect — "Le prix des étiquettes UHF passives est tombé à 0,10–0,50 USD par unité grâce à la production de plaquettes de 300 mm et aux avancées dans les matériaux d'antenne qui optimisent les rendements de fabrication" Les étiquettes actives sont tombées à 15–50 USD chacune, ouvrant des marges budgétaires pour des réseaux de capteurs denses sur de grands campus. Les injections de capitaux telles que l'usine américaine de Tageos à 100 millions USD et la ligne mexicaine d'Avery Dennison soulignent la confiance du secteur dans la hausse des volumes. Alors que les pénuries de puces s'atténuent début 2025, une offre prévisible permet aux opérateurs de planifier des déploiements pluriannuels sans risque de flambée des prix. La baisse des coûts unitaires positionne désormais l'adoption du marché des RFID pour centres de données comme une initiative de réduction des coûts plutôt qu'une dépense d'investissement discrétionnaire.

L'intégration avec les piles DCIM et ITSM renforce l'intelligence opérationnelle

Les RFID s'alimentent directement dans les suites DCIM modernes, transformant les registres d'actifs statiques en centres de commande en temps réel. La plateforme de Sunbird Software traite plus de 10 milliards de points de données quotidiens pour déclencher des alertes automatisées en cas d'écarts thermiques, d'humidité et de capacité.[3]Sunbird Software — "La plateforme de Sunbird Software traite plus de 10 milliards de points de données quotidiens pour déclencher des alertes automatisées en cas d'écarts thermiques, d'humidité et de capacité" British Airways déploie dcTrack pour allouer les serveurs plus rapidement sur six sites, tandis que les connecteurs ServiceNow transmettent directement les changements de localisation dans les flux de travail d'entreprise. Cette intégration approfondie rend les RFID indispensables pour la maintenance prédictive et les économies d'énergie, accélérant la pénétration du marché des RFID pour centres de données dans les opérations matures.

Les constructions de centres de données hyperscale et périphériques stimulent la demande

Environ 120 nouvelles salles hyperscale ouvrent chaque année, et les nœuds périphériques prolifèrent encore plus rapidement à mesure que les charges de travail d'inférence de l'IA se localisent près des utilisateurs. AWS, Meta et les acteurs régionaux comme Sify injectent des milliards dans la capacité, chaque site nécessitant des milliers d'étiquettes, de lecteurs et de capteurs. Les micro-centres distribués avec des armoires de 3 à 10 kW dépendent d'une surveillance automatisée et sans surveillance humaine, poussant les RFID jusqu'à la périphérie du réseau. Ces pipelines de construction verrouillent une demande pluriannuelle en matériel et en logiciels, assurant une croissance à deux chiffres soutenue pour le marché des RFID pour centres de données.

Analyse de l'impact des freins du marché des RFID pour centres de données*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de main-d'œuvre qualifiée | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Interférences RF dans les baies denses | -1.2% | Mondial, particulièrement dans les installations à haute densité | Moyen terme (2-4 ans) |

| Limites de souveraineté des données sur la télémétrie des étiquettes actives | -0.9% | UE, Chine, marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations liées aux déchets de batteries dans les étiquettes actives | -0.6% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées aux coûts élevés d'investissement et de main-d'œuvre qualifiée

Les déploiements de bout en bout commencent souvent à environ 27 000 USD et nécessitent des ingénieurs versés dans la physique des antennes et les protocoles des centres de données. La pénurie mondiale de ces talents prolonge les délais des projets et fait grimper les honoraires de conseil, en particulier pour les opérateurs de niveau intermédiaire. Bien que les économies à long terme compensent les dépenses initiales, les petites entreprises continuent de qualifier les RFID de discrétionnaires. Des programmes de formation et des offres de services clés en main émergent pour faciliter l'adoption, mais l'écart de compétences continue de grever le potentiel de croissance du marché des RFID pour centres de données.

Les interférences RF dans les baies denses créent des défis techniques

Les boîtiers métalliques, les câbles d'alimentation et les conduites de refroidissement liquide génèrent des réflexions multi-trajets qui dégradent les taux de lecture, comme l'a montré le laboratoire national de Sandia où la précision est tombée à 93,9 % dans des salles de serveurs en exploitation. Les clusters d'IA dépassant 100 kW par baie intensifient le bruit électromagnétique, nécessitant des antennes directionnelles et des niveaux de puissance finement réglés. Ces obstacles d'ingénierie augmentent la complexité du déploiement et nécessitent parfois des stratégies d'étiquetage hybrides, freinant l'expansion immédiate dans les salles de calcul les plus denses du marché des RFID pour centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des RFID pour centres de données

Par composant :

Dominance du matériel portée par la montée en puissance de l'infrastructureLe matériel a conservé une part de 55,12 % du marché des RFID pour centres de données en 2025, soutenu par des déploiements massifs d'étiquettes accompagnant chaque nouvelle construction de baie. RF Code a livré plus de 3 millions d'étiquettes dans des installations d'entreprise, illustrant l'ampleur des déploiements physiques. En termes de revenus, les lecteurs et les antennes représentent la part la plus importante des dépenses initiales, tandis que les abonnements aux intergiciels génèrent des marges récurrentes. Le logiciel et l'analytique, bien que plus modestes aujourd'hui, affichent le TCAC le plus rapide à 13,39 % à mesure que les opérateurs exigent des informations activées par l'IA. Les revenus des services suivent la croissance du matériel car l'intégration, le calibrage et l'optimisation continue nécessitent du personnel spécialisé. Ensemble, ces schémas de dépenses démontrent pourquoi la taille du marché des RFID pour centres de données pour le matériel reste dominante même si la création de valeur se déplace vers les couches de données et d'automatisation.

L'élasticité de la demande favorise encore davantage le matériel car les prix unitaires des étiquettes baissent, permettant aux opérateurs d'étiqueter chaque lame, câble et périphérique. À mesure que les entreprises mûrissent, elles migrent des lecteurs portables vers des grilles de lecteurs fixes continus, élargissant l'empreinte des antennes tant dans les espaces blancs que dans les zones de chargement. Cette évolution garantit des cycles de renouvellement du matériel pluriannuels, maintenant les composants physiques au centre des stratégies d'approvisionnement. Parallèlement, les licences récurrentes pour les connecteurs DCIM, les flux API et les modules de cybersécurité élèvent le coût total de possession mais approfondissent également la fidélisation fournisseur-client, soutenant un écosystème équilibré dans le secteur des RFID pour centres de données.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type d'étiquette :

Les étiquettes passives dominent malgré la dynamique de croissance des étiquettes activesLes étiquettes passives ont revendiqué 71,65 % des parts en 2025 grâce à leur coût minimal et leur longévité sans batterie qui prolonge la durée de vie des actifs. Dans les allées de baies denses où les distances de lecture ne couvrent que quelques centimètres, les solutions passives satisfont les exigences d'audit au budget le plus bas possible. La taille du marché des RFID pour centres de données pour l'étiquetage passif reste donc inégalée. Les étiquettes actives, cependant, se développent plus rapidement à un TCAC de 14,46 % car la détection environnementale en temps réel et les portées de lecture de 100 mètres prennent en charge la cartographie thermique et la sécurité périmétrique. Les plateformes actives modernes intègrent des capteurs de température, d'humidité et même de vibrations sur une seule étiquette, justifiant des prix unitaires plus élevés dans les installations d'IA qui exigent des données granulaires.

Les conceptions semi-passives hybrides ont commencé à combler l'écart en associant des modes de lecture passifs à des fonctions de capteur assistées par batterie, permettant des cycles de vie de cinq ans à un coût intermédiaire. À mesure que les réglementations sur l'économie circulaire imposent un suivi du berceau à la tombe, la demande de télémétrie plus riche réduira probablement l'avance que détiennent les étiquettes passives aujourd'hui. Néanmoins, l'économie des volumes dicte que les étiquettes passives domineront les ventes unitaires dans un avenir prévisible, soulignant leur rôle fondamental dans le marché des RFID pour centres de données.

Par type de centre de données :

Les hyperscaleurs mènent le marchéLes opérateurs hyperscale et cloud ont représenté 43,72 % des parts du marché des RFID pour centres de données en 2025, car un seul campus abrite souvent plus de 250 000 actifs étiquetés. Leurs modèles de construction standardisés simplifient la conception RFID, et les achats centralisés offrent des remises sur volume que les entités plus petites ne peuvent pas égaler. La croissance à deux chiffres des installations planifiées par AWS, Google et Microsoft garantit que ce segment enregistre également le TCAC le plus élevé à 14,55 % vers 2031. Les fournisseurs de colocation suivent, nécessitant une ségrégation multi-locataires qui amplifie le besoin de vérification précise de la localisation des actifs. Les micro-centres de données périphériques, bien que plus petits individuellement, représentent des déploiements en terrain vierge à forte croissance, en particulier dans les secteurs des télécommunications et du commerce de détail où des milliers de sites se déploient en parallèle.

Les économies d'échelle favorisent les hyperscaleurs mais introduisent également des défis tels que le zonage RF sur des millions de mètres carrés. Par conséquent, ces géants mettent souvent en œuvre des architectures RFID multicouches combinant des grilles d'antennes aériennes avec des lecteurs au niveau des baies. Les meilleures pratiques qui en résultent se répercutent sur les clients d'entreprise et périphériques, établissant des référentiels sectoriels et propulsant l'ensemble du marché des RFID pour centres de données vers l'avant.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par application :

Le suivi des actifs domine avec une forte progression de la surveillance environnementaleLe suivi des actifs a représenté 45,86 % de la taille du marché des RFID pour centres de données en 2025 car chaque opérateur doit savoir quel appareil se trouve dans chaque baie à tout moment. Le passage des audits annuels aux registres en temps réel élimine les erreurs manuelles et satisfait instantanément les auditeurs. La surveillance environnementale, cependant, affiche le TCAC le plus fort à 15,02 % car les clusters d'IA augmentent le risque thermique. Les capteurs liés aux réseaux RFID transmettent des relevés de température et d'humidité à la granularité de la baie, permettant un refroidissement dynamique et des économies d'énergie pouvant réduire le PUE. Des flux de travail améliorés tels que la création automatique de tickets d'incident ou les indicateurs de mise hors service reposent désormais sur les changements de localisation des actifs, illustrant la portée croissante des RFID au-delà de l'inventaire vers le contrôle opérationnel.

Les intégrations de sécurité ajoutent des couches supplémentaires en faisant correspondre les badges des employés avec les mouvements des actifs, déjouant les menaces internes. L'automatisation des flux de travail émerge comme la prochaine vague, où les moteurs d'IA prédisent la demande de pièces détachées ou planifient les fenêtres de maintenance en fonction des signaux RFID. Ces cas d'utilisation en évolution élargissent l'empreinte adressable, garantissant que la diversification des applications continue de soutenir le marché des RFID pour centres de données.

Analyse géographique

Marché des RFID pour centres de données en Amérique du Nord

L'Amérique du Nord détenait 36,95 % du marché des RFID pour centres de données en 2025, bénéficiant d'une infrastructure hyperscale mature, de lois d'audit strictes et d'une adoption agressive de l'IA qui exige une traçabilité précise des actifs. Le plan de 10 milliards USD d'AWS dans le Mississippi et les contrats fédéraux multi-sites garantissent des volumes de tags soutenus. Les déploiements en périphérie dans les corridors de la distribution et des télécommunications élargissent encore les opportunités, notamment à mesure que la couverture 5G accélère les besoins de calcul sensibles à la latence. La convergence réglementaire dans le cadre de référentiels tels que NIST SP-800 renforce les moteurs de conformité, consolidant la RFID comme norme de facto pour la validation des actifs.

Marché des RFID pour centres de données en Asie-Pacifique

L'Asie-Pacifique connaît une croissance encore plus rapide avec un CAGR de 15,21 % grâce à des constructions à grande échelle en Chine, au Japon, en Inde et en Asie du Sud-Est. Sify Technologies à elle seule a réservé 5 milliards USD pour des centres de données IA qui nécessiteront des millions de tags dès leur mise en service. La flambée des coûts de construction au Japon souligne la rareté des terrains et de l'énergie, poussant les opérateurs vers des racks denses qui amplifient les besoins en gestion thermique et accélèrent l'adoption des capteurs. Les réglementations locales favorisent la souveraineté des données, suscitant un intérêt pour les tags passifs ou semi-passifs qui stockent les données localement tout en limitant la télémétrie active.

Marché des RFID pour centres de données en EMEA et en Amérique du Sud

L'Europe combine une base installée significative avec des législations complexes en matière de protection des données. Les directives sur l'efficacité énergétique imposent une surveillance granulaire, rendant la RFID indispensable pour la comptabilité carbone. Toutefois, les flux de données transfrontaliers restent contraints, façonnant des architectures qui anonymisent ou traitent localement la télémétrie des tags. Le Moyen-Orient et l'Afrique affichent une empreinte croissante dans les pays du Golfe où émergent des campus alimentés par des énergies renouvelables, et l'Amérique du Sud gagne en dynamisme grâce aux déploiements de régions cloud au Brésil et au Chili. Collectivement, ces tendances de diversification garantissent que le marché mondial des RFID pour centres de données reste sur une trajectoire structurellement solide à la hausse.

Paysage concurrentiel

Le marché est modérément concentré : les cinq premiers fournisseurs représentent environ 65 % des revenus mondiaux, accordant un pouvoir de négociation intermédiaire aux acheteurs tout en laissant de la place aux nouveaux entrants. RF Code ancre la niche des étiquettes actives via une base installée de 3 millions d'unités liée à son logiciel CenterScape, approvisionnant des hyperscaleurs comme Vodafone qui exigent une précision inférieure au mètre. Zebra Technologies complète l'étiquetage passif avec l'analytique cloud ; son unité Suivi et intelligence des actifs a enregistré 462 millions USD de revenus au premier trimestre 2025, en hausse de 18,4 % d'une année sur l'autre. Les usines verticales d'Avery Dennison au Mexique et aux États-Unis garantissent la résilience de l'approvisionnement, un avantage lors des récentes pénuries de semi-conducteurs.

Les alliances stratégiques élargissent les périmètres de produits. La plateforme M-Trust de Zebra et Merck associe les lecteurs portables à des fonctionnalités anti-contrefaçon pour sécuriser les chaînes d'approvisionnement pharmaceutiques, une capacité qui présente une pertinence adjacente dans la gestion des pièces détachées des centres de données. Identiv et Novanta co-développent des kits lecteur-inlay pour les OEM de soins de santé, illustrant un pivot plus large vers des offres clés en main. Pendant ce temps, des nouveaux venus comme Acceliot exploitent des architectures cloud-natives, se vantant de lecteurs STARflex fonctionnant dans des formations de baies denses sans baisse de performance. Leur concentration sur l'analytique activée par l'IA menace les marges logicielles des acteurs établis, incitant les entreprises en place à redoubler d'efforts sur les algorithmes prédictifs.

Les marchés des capitaux alimentent l'expansion. Vantage Data Centers a sécurisé 9,2 milliards USD de capitaux propres pour accélérer son pipeline de construction, élargissant automatiquement les commandes de matériel RFID pour chaque nouvelle salle. Les OEM dans les niches de lecteurs, d'antennes et d'intergiciels courtisent ces opérateurs tôt pour intégrer des protocoles propriétaires avant la construction. À mesure que les innovations en matière de capteurs sans batterie mûrissent, le paysage concurrentiel devrait s'orienter vers les fournisseurs proposant des solutions holistiques de récupération d'énergie. L'érosion continue des prix des étiquettes garantit que la différenciation provient des écosystèmes logiciels, de l'analytique et de la profondeur d'intégration, façonnant les avantages concurrentiels futurs dans le marché des RFID pour centres de données.

Leaders du secteur des RFID pour centres de données

IBM Corporation

ZEBRA Technologies

Hewlett Packard Enterprise

GAO RFID

RF Code

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des RFID pour centres de données

- IBM Corporation

- Zebra Technologies Corp.

- Hewlett Packard Enterprise

- GAO RFID Inc.

- RF Code Inc.

- Alien Technology LLC

- Avery Dennison Corp.

- Omni-ID Ltd. (HID Global)

- Impinj Inc.

- NXP Semiconductors N.V.

- Honeywell International Inc.

- HID Global Corp.

- Vizinex RFID LLC

- InLogic Inc.

- Quanray Electronics Co. Ltd.

- SmartX Hub Inc.

- Invengo Information Tech. Co. Ltd.

- SATO Holdings Corp.

- Cisco Systems Inc.

- Johnson Controls (Cloudvue RFID)

- Tyco Integrated Security

Développements récents du secteur sur le marché des RFID pour centres de données

- Mars 2025 : Zebra Technologies et Merck KGaA ont lancé la plateforme M-Trust, intégrant le scanner TC58 de Zebra avec les brevets d'authentification de Merck pour améliorer la vérification des produits

- Février 2025 : Identiv et Novanta se sont associés pour fournir des solutions complètes de lecteur-inlay RFID pour les OEM de dispositifs médicaux

- Janvier 2025 : Vantage Data Centers a bouclé un tour de table en capitaux propres de 9,2 milliards USD mené par DigitalBridge et Silver Lake pour accélérer les constructions mondiales

- Janvier 2025 : Honeywell et Verizon ont lancé un package groupé matériel-plus-5G conçu pour rationaliser la logistique et pouvant se répercuter dans les flux de travail des centres de données

- Janvier 2025 : Sify Technologies a dévoilé un plan de 5 milliards USD pour des centres de données d'IA à travers l'Inde, élargissant la demande régionale pour le suivi des actifs RFID

- Décembre 2024 : Avery Dennison a présenté des innovations RFID au NRF 2025, mettant en avant des pilotes de produits connectés avec JD Sports

Marché des RFID pour centres de données Report Scope and Research Methodology

Définition et Couverture du Marché

Mordor Intelligence définit le marché de la RFID dans les centres de données comme l'ensemble du matériel, des logiciels et des services connexes qui utilisent l'identification par radiofréquence pour localiser, surveiller et sécuriser tout bien informatique ou matériel hébergé dans le périmètre physique d'un centre de données, indépendamment de sa propriété ou de sa classification. Le marché couvre les étiquettes, les lecteurs, les antennes, les logiciels intermédiaires et les services d'intégration déployés dans les entreprises, les sites de colocation, les sites périphériques et les sites à grande échelle dans le monde entier.

Exclusion du champ d'application : Les solutions de suivi appliquées en dehors de la clôture du centre de données (par exemple, la RFID pour les entrepôts ou la logistique entrante) sont exclues.

Segments Couverts dans ce Rapport

- Par composant

- Matériel (étiquettes, lecteurs, antennes)

- Logiciel et intergiciel

- Services (intégration, support)

- Par type d'étiquette

- Passif

- Actif

- Par type de centre de données

- Colocation

- Hyperscaleurs/Fournisseurs de services cloud

- Entreprise et périphérie

- Par application

- Suivi des actifs et inventaire

- Surveillance environnementale et thermique

- Sécurité et contrôle d'accès

- Automatisation des flux de travail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens téléphoniques et en ligne avec des responsables d'exploitation de centres de données, des intégrateurs RFID, des responsables de produits chez les équipementiers et des auditeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe ont permis de valider les seuils d'adoption, le nombre moyen d'étiquettes par rack, la tarification des services et les attentes en matière de retour sur investissement, qui n'étaient pas clairement définis dans les documents secondaires.

Recherche documentaire

Nos analystes ont rassemblé des données fondamentales sur la capacité et les actifs à partir de sources publiques de premier ordre telles que le recensement annuel des centres de données de l'Uptime Institute, les rapports de l'AFCOM sur l'état des centres de données, les fichiers d'utilisation de l'énergie de l'U.S. Energy Information Administration, les indicateurs de capacité de l'European Data Centre Association et le registre de colocation de l'IMDA de Singapour. Les livres blancs des associations professionnelles, les rapports 10-K des entreprises et le nombre de brevets accessibles via Questel et Dow Jones Factiva ont complété les indices d'adoption et de tarification.

Les tendances matérielles au niveau de l'expédition ont ensuite été échantillonnées à l'aide des données douanières de Volza, tandis que les articles de recherche d'IEEE Xplore et d'ASHRAE ont clarifié les performances des étiquettes à l'intérieur des racks à haute densité. Cette liste d'exemples n'est pas exhaustive ; de nombreuses autres sources ouvertes et sur abonnement ont permis de vérifier les données et de les replacer dans leur contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par le nombre de racks installés par région, converti en pools d'étiquettes potentielles par le biais de taux de pénétration confirmés par les autorités primaires et ajusté pour les cycles de remplacement. Certains roll-ups ascendants échantillonnés ASP multipliés par les livraisons annuelles provenant des divulgations des fournisseurs ont été superposés pour réconcilier les totaux. Les principaux moteurs du modèle comprennent la croissance de l'espace blanc dans les centres de données, les étiquettes moyennes par baie, la déflation du prix des étiquettes, la part des baies nécessitant des capteurs environnementaux, la fréquence des audits réglementaires et les pipelines de développement de l'hyperscale. La régression multivariée, comparée à trois années de valeurs historiques, a généré les prévisions pour 2025-2030. L'analyse des scénarios a testé les mandats d'efficacité énergétique et les changements de densité des serveurs d'IA.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs et à l'approbation d'un analyste principal. Les modèles sont actualisés tous les douze mois ou plus tôt lorsque des fusions, des changements tarifaires ou des pénuries de silicium modifient matériellement les données d'entrée, de sorte que les clients reçoivent toujours la dernière vision calibrée.

Comment la taille du marché des RFID pour centres de données selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises privilégient des limites d'actifs, des courbes de prix et des cadences d'actualisation différentes.

Notre alignement discipliné du champ d'application, notre modélisation bilatérale et nos mises à jour annuelles limitent ces écarts. Les principaux facteurs d'écart comprennent le comptage du matériel uniquement, l'empilement agressif des CAGR des marchés IoT adjacents, ou des hypothèses non vérifiées sur le prix de vente conseillé (ASP).

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,30 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 1,49 milliard USD (2024) | Conseil mondial A | Services exclus, plafond applicable aux centres de données de taille moyenne |

| 2,27 milliards USD (2023) | Analyste industriel B | Utilise les prix de l'ancienne étiquette, omet les installations de bord de mer, actualisation triennale |

Ces contrastes montrent que l'approche équilibrée et variable de Mordor produit une base de référence fiable que les clients peuvent reproduire et défendre lorsque des décisions relatives au budget, à la capacité ou à la conformité sont en jeu.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des RFID pour centres de données ?

Le marché des RFID pour centres de données est évalué à 2,59 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031.

Quel composant détient la plus grande part au sein du marché des RFID pour centres de données ?

Les éléments matériels tels que les étiquettes, les lecteurs et les antennes dominent avec 55,12 % des revenus car chaque déploiement commence par l'étiquetage physique.

Pourquoi les opérateurs hyperscale sont-ils les plus grands adopteurs de RFID dans les centres de données ?

Les installations hyperscale gèrent des millions d'actifs distribués et s'appuient donc sur les RFID pour maintenir une visibilité en temps réel et se conformer à des exigences d'audit strictes.

À quelle vitesse la région Asie-Pacifique croît-elle dans le marché des RFID pour centres de données ?

L'Asie-Pacifique se développe actuellement à un TCAC de 15,21 %, portée par des investissements à grande échelle en Chine, au Japon et en Inde.

Quel obstacle technique limite le plus couramment les performances des RFID dans les baies de serveurs denses ?

Les boîtiers métalliques et les interférences électromagnétiques élevées créent des zones d'ombre RF qui réduisent la précision de lecture, nécessitant souvent un positionnement spécialisé des antennes.

Comment l'intégration des RFID avec les plateformes DCIM profite-t-elle aux opérateurs de centres de données ?

L'intégration DCIM automatise la gestion des tickets, la cartographie thermique et la maintenance prédictive, permettant aux opérateurs de réduire les coûts de main-d'œuvre et d'améliorer la disponibilité.

Dernière mise à jour de la page le: