Taille et parts du marché des tubes médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.52 Milliards de dollars |

| Taille du Marché (2031) | 21.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

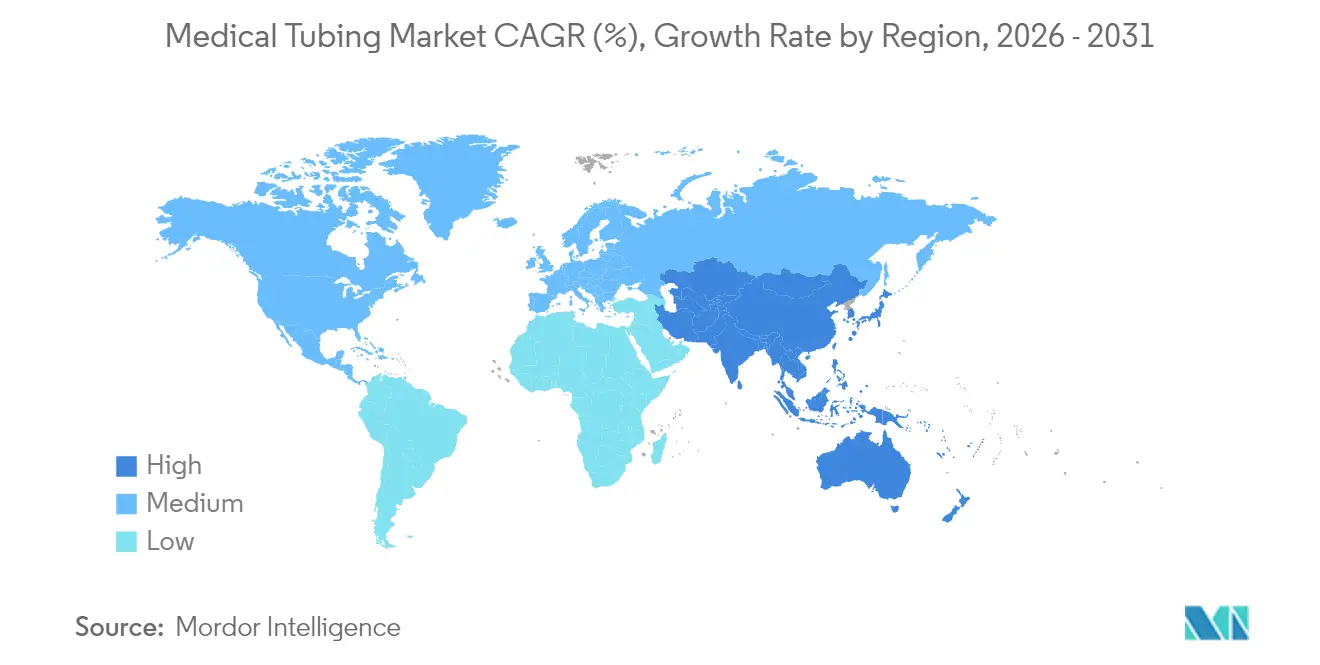

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes médicaux par Mordor Intelligence

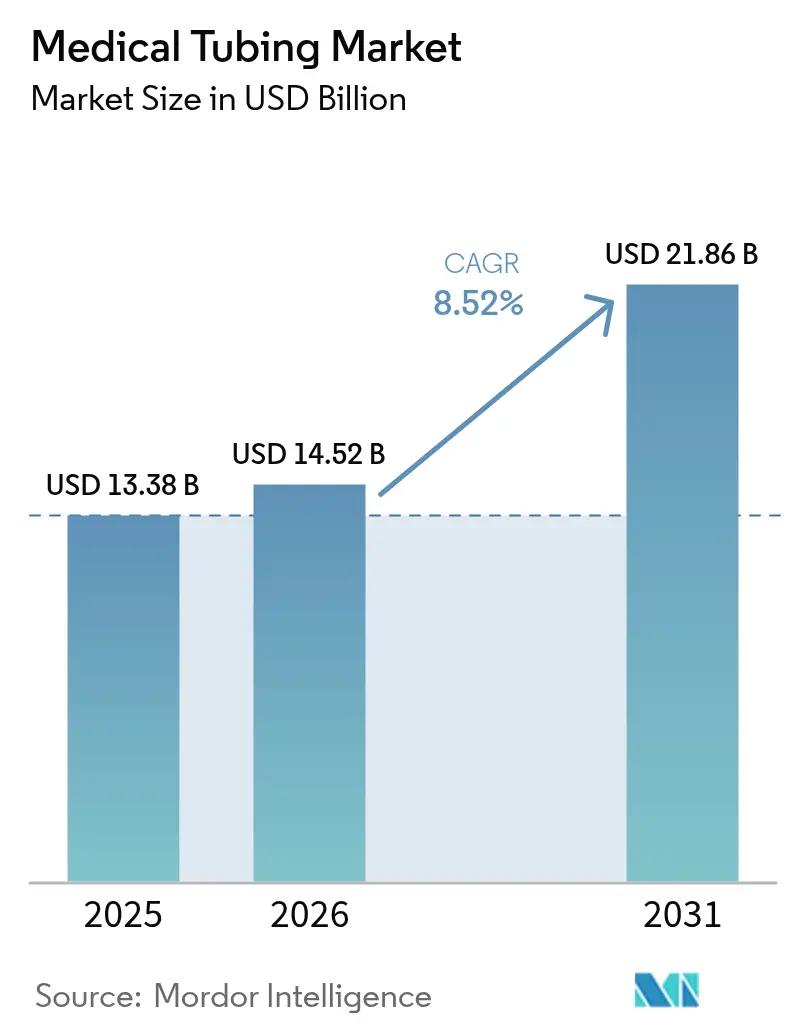

Le marché des tubes médicaux était évalué à 13,38 milliards USD en 2025 et devrait croître de 14,52 milliards USD en 2026 pour atteindre 21,86 milliards USD d'ici 2031, à un TCAC de 8,52 % durant la période de prévision (2026-2031). La demande soutenue provient des procédures peu invasives, de l'expansion rapide des soins à domicile et de l'intégration de capteurs intelligents qui transforment des conduits autrefois passifs en canaux de données actifs. Les polymères spéciaux à prix premium, les technologies de micro-extrusion et les conceptions prêtes pour les capteurs constituent les têtes d'affiche de la prochaine phase de croissance, tandis que les hôpitaux continuent d'ancrer la consommation à fort volume. Dans le même temps, l'exposition de la chaîne d'approvisionnement pour le PVC et le silicone de qualité médicale ainsi que les réglementations environnementales croissantes introduisent un risque stratégique que les producteurs doivent gérer. L'intensité concurrentielle devrait s'accentuer à mesure que les entreprises de niveau intermédiaire poursuivent des fusions-acquisitions pour sécuriser des capacités d'extrusion et une expertise réglementaire.

Principales conclusions du rapport

- Par application, les systèmes d'administration de médicaments ont représenté 29,31 % des recettes en 2025, tandis que les tubes d'évacuation de fumée et d'aspiration progressent à un TCAC de 11,45 % jusqu'en 2031.

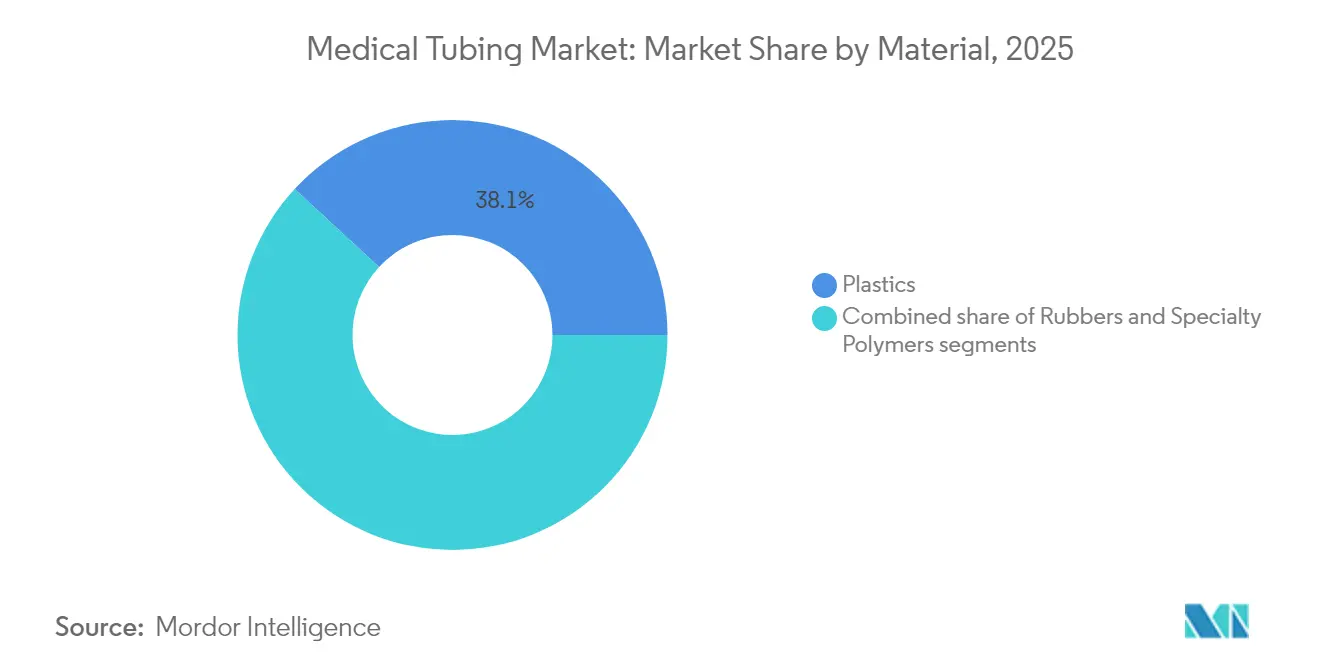

- Par matériau, les plastiques représentaient 38,12 % des parts du marché des tubes médicaux en 2025, et les polymères spéciaux devraient se développer à un TCAC de 10,18 % entre 2026 et 2031.

- Par structure, les produits à lumière unique détenaient 40,92 % des parts de la taille du marché des tubes médicaux en 2025, tandis que les tubes micro-extrudés affichent le TCAC le plus rapide, à 11,02 %, jusqu'en 2031.

- Par procédé de fabrication, l'extrusion à vis unique détenait 48,05 % des parts de la taille du marché des tubes médicaux en 2025, tandis que la micro-extrusion devrait progresser à un TCAC de 10,51 %.

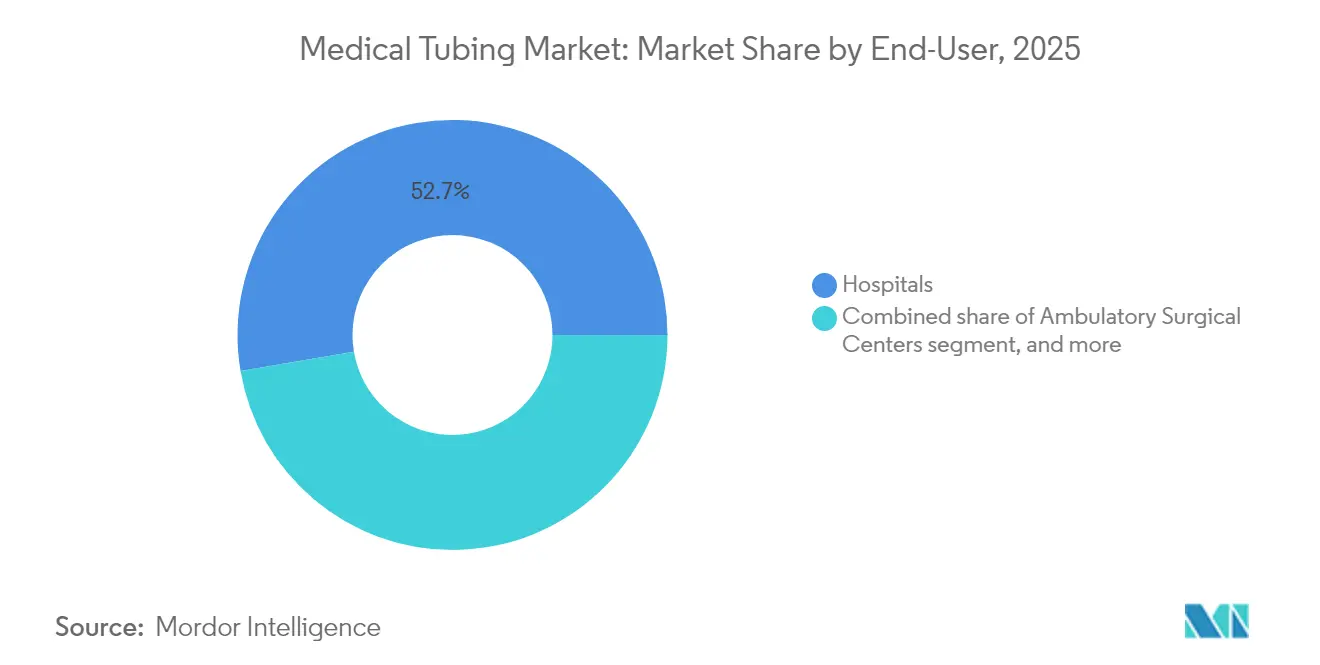

- Par utilisateur final, les hôpitaux détenaient 52,68 % des recettes en 2025, mais les environnements de soins à domicile progressent à un TCAC de 11,24 %.

- Par géographie, l'Amérique du Nord occupait 41,02 % des parts du marché des tubes médicaux en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 9,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tubes médicaux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des dépenses mondiales de santé | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et liées à l'âge | +2.1% | Économies matures dans le monde entier | Long terme (≥ 4 ans) |

| Demande croissante de procédures thérapeutiques peu invasives | +1.5% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique rattrape son retard | Moyen terme (2-4 ans) |

| Adoption accrue de dispositifs médicaux jetables pour la prévention des infections | +1.3% | Mondial, accéléré après le COVID | Court terme (≤ 2 ans) |

| Avancées continues dans les technologies de polymères médicaux et d'extrusion | +1.0% | Centres de R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Nouvelles modalités de traitement à domicile et au point de soins | +0.9% | Marchés développés en premier, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées à l'âge

Les données des CDC indiquent que 76,4 % des adultes américains vivent avec au moins une maladie chronique[1]Centers for Disease Control and Prevention, "Indicateurs des maladies chroniques," cdc.gov. Les thérapies à long terme telles que la dialyse, les interventions cardiovasculaires et la perfusion continue de médicaments dépendent de tubes fiables pouvant rester dans le corps ou au domicile pendant des périodes prolongées. Le vieillissement de la population amplifie le traitement à domicile, suscitant le besoin de kits conviviaux avec alarmes sonores et lumières résistantes aux coudes. La croissance des maladies cardiovasculaires stimule l'adoption de tubes de cathéters avancés conçus pour l'ablation par champ pulsé et le remplacement valvulaire par voie transcathéter. Les lignes jetables protègent les patients immunodéprimés en minimisant le risque d'infection dans les scénarios de perfusion fréquente.

Demande croissante de procédures thérapeutiques peu invasives

La radiologie interventionnelle à elle seule devrait dépasser 43 milliards USD d'ici 2029 et nécessite des cathéters ultra-fins à haute stabilité en torsion[2]Frontiers in Radiology, "Perspectives du marché des dispositifs de radiologie interventionnelle," frontiersin.org. Les fibres polymères à étirage thermique permettent désormais une thérapie guidée par IRM qui évite les rayonnements ionisants, orientant les objectifs de conception vers des matériaux non ferromagnétiques et des tolérances étroites[3]arXiv, "Fibres à étirage thermique pour les interventions guidées par IRM," arxiv.org. Des leaders du secteur comme Medtronic ont incorporé des cadres en diamant modifiés qui améliorent l'accès lors du déploiement de valves par voie transcathéter. L'innovation de la géométrie de pointe affine encore l'aspiration et la mise en place des stents, augmentant la demande de micro-extrusion de précision.

Adoption accrue de dispositifs médicaux jetables pour la prévention des infections

Les protocoles post-pandémie ancrent la préférence pour l'usage unique dans les lignes veineuses centrales, entérales et d'aspiration. Les hôpitaux calculent que les consommables compensent la main-d'œuvre de stérilisation, l'amortissement des équipements et le risque de contentieux. Les revêtements antimicrobiens et les matériaux à faible liaison aux protéines limitent la croissance du biofilm, tandis que les orientations actualisées de la FDA clarifient la suite de tests de biocompatibilité et accélèrent les autorisations. Des chaînes d'approvisionnement simplifiées séduisent en outre les équipes d'approvisionnement qui cherchent à réduire la complexité du reconditionnement.

Avancées continues dans les technologies de polymères médicaux et d'extrusion

Les plateformes d'Extrusion 4.0 assistées par l'IA surveillent l'épaisseur des parois en temps réel, réduisant les rebuts et permettant des diamètres intérieurs inférieurs à 0,1 mm avec une tolérance de ±2 µm. Les méthodes à fusion à chaud soutiennent la production continue de tubes pharmaceutiques avec une meilleure solubilité des médicaments. Des grades spéciaux tels que le polyimide ultra-performant élargissent les enveloppes de résistance thermique et chimique pour les dispositifs électrochirurgicaux et neurovasculaires. Le polyamide 11 bio-circulaire réduit l'empreinte carbone tout en répondant aux exigences de la norme ISO 10993.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire stricte et exigences de validation | −1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Investissement en capital élevé pour les installations d'extrusion de qualité médicale | −0.8% | Principaux pôles de fabrication en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en polymères de qualité médicale | −0.7% | Mondial, plus aigu dans les régions dépendantes des importations | Court à moyen terme (≤ 4 ans) |

| Pressions environnementales en matière de durabilité concernant l'utilisation du PVC et du silicone | −0.6% | L'Europe est en tête, les réglementations s'étendent dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et exigences de validation

Les fabricants doivent aligner leurs systèmes qualité sur la norme ISO 13485:2016 avant février 2026 conformément à la réglementation modifiée de la FDA. Les orientations actualisées exigent désormais une caractérisation chimique exhaustive, faisant des études sur les extractibles et les lixiviables des projets de plusieurs mois qui allongent les cycles de R&D. En Europe, les couches MDR, REACH et RoHS augmentent l'effort de documentation, en particulier pour les lignes PVC contenant des stabilisants. La répression émergente contre les PFAS ajoute de l'incertitude pour les utilisateurs de fluoropolymères, forçant des audits de pipelines et des échanges potentiels de matériaux. Des frais d'utilisation élevés amplifient les frais généraux, et les petites entreprises sans équipes réglementaires internes font face à une compression des marges ou à des décisions de sortie.

Investissement en capital élevé pour les installations d'extrusion de qualité médicale

L'espace en salle blanche, les micromètres laser, les filières multicouches et les systèmes de contrôle statistique des procédés en temps réel font grimper les budgets de démarrage bien au-delà de dizaines de millions. Les fluctuations de devises et la hausse des charges d'intérêts accentuent encore la pression sur les modèles de retour sur investissement. Les clusters asiatiques atténuent certains coûts grâce aux économies sur la main-d'œuvre, mais exigent une validation stricte des procédés qui fait souvent appel à des consultants occidentaux. Le seuil de capital encourage les coentreprises ou les acquisitions pures par des conglomérats diversifiés cherchant à entrer sur le marché sans risque de construction à partir de zéro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les polymères spéciaux stimulent l'innovation

Les plastiques ont conservé 38,12 % des parts du marché des tubes médicaux en 2025 grâce à des chaînes d'approvisionnement matures et des structures de coûts compétitives. Les polymères spéciaux, cependant, progressent à un TCAC de 10,18 % car les dispositifs cardiovasculaires, neurovasculaires et d'administration de médicaments complexes nécessitent une lubrification supérieure, une résistance aux coudes et une bio-inertie. Le débat sur la durabilité a accéléré la substitution du PVC conventionnel par des TPE qui offrent une clarté et une souplesse comparables sans plastifiants DEHP. Le polyimide ultra-performant, le PEBAX et le PA11 bio-circulaire sont désormais courants dans les assemblages de cathéters premium. Les fournisseurs capables de mettre à l'échelle ces résines dans des conditions conformes à la norme ISO 13485 acquièrent un pouvoir de fixation des prix. La surveillance réglementaire concernant les PFAS encourage les premières initiatives vers des alternatives sans fluor dans les lignes angiographiques à haute pression.

L'innovation en matière de polymères répond également aux mandats de recyclabilité, avec des recherches avancées en dépolymérisation visant la récupération du PVC médical en circuit fermé. Les élastomères spéciaux commandent des prix de vente moyens plus élevés mais s'avèrent neutres en termes de coût sur le cycle de vie en raison de moins de défaillances des dispositifs. Les fiches de données des matériaux incluent désormais des indicateurs de carbone incorporé que les responsables du développement durable des hôpitaux examinent lors des appels d'offres. En conséquence, la taille du marché des tubes médicaux attribuée aux polymères spéciaux devrait enregistrer des gains absolus jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les systèmes d'administration de médicaments dominent le marché

Les systèmes d'administration de médicaments représentaient 29,31 % des recettes de 2025, soulignant le rôle central que jouent les tubes dans le dosage de précision et la précision de la perfusion. La chimiothérapie, les produits biologiques et les injectables à action prolongée dépendent de tolérances étroites sur le diamètre intérieur et de faibles extractibles pour maintenir l'intégrité des composés. Les lignes d'évacuation de fumée et d'aspiration, en croissance à un TCAC de 11,45 %, reflètent une sensibilisation accrue des chirurgiens aux risques de particules en suspension dans l'air dans les blocs opératoires. La thérapie cardiovasculaire par cathéter reste un pilier, mais les cycles de vie des produits se raccourcissent à mesure que les hôpitaux recherchent des dispositifs de nouvelle génération qui réduisent le temps de fluoroscopie et la dose de rayonnement.

La dialyse et les thérapies IV prolongées stimulent la demande de lignes sans silicone résistantes aux coudes, sûres pour une utilisation nocturne. Les sets d'alimentation entérale intègrent des couches antimicrobiennes et des étiquettes RFID pour lutter contre les mauvaises connexions. La demande de pompes péristaltiques reste stable à mesure que l'automatisation des laboratoires s'étend. Les stents trachéaux imprimés en 3D et adaptés au patient illustrent l'adoption clinique précoce des tubes additifs, laissant entrevoir un potentiel de personnalisation plus large. Ces dynamiques combinées assurent la position de leader des systèmes d'administration de médicaments tout en permettant à des niches à forte croissance d'augmenter la valeur globale du marché des tubes médicaux.

Par structure : les solutions micro-extrudées gagnent du terrain

Les formats à lumière unique capturent encore 40,92 % de la taille du marché des tubes médicaux car ils répondent aux besoins génériques de transfert de fluides à faible coût. Pourtant, les tubes micro-extrudés, en expansion de 11,02 % par an, représentent la frontière de l'innovation où des diamètres intérieurs inférieurs à 0,1 mm permettent les fils-guides neurovasculaires et les interventions pédiatriques. Les conceptions multicouches associent des noyaux intérieurs lubrifiés à des couches extérieures stables en couple, optimisant la poussabilité sans augmenter le profil. Les renforcements tressés assurent l'intégrité à l'éclatement pour l'angiographie à haute pression tout en maintenant une minceur de section transversale.

Les tubes intelligents intégrant des capteurs embarquent des micro-électrodes et des éléments à fibres optiques qui transmettent en temps réel les données de débit et de température aux cliniciens. La co-extrusion permet des bandes radio-opaques pour la visibilité fluoroscopique sans revêtement secondaire. Les fabricants qui maîtrisent une concentricité inférieure à 3 % de variation améliorent la traçabilité et réduisent les frictions cliniques. Ces avancées positionnent la différenciation structurelle comme un levier de prix significatif au sein du marché des tubes médicaux.

Par utilisateur final : les environnements de soins à domicile montrent une expansion rapide

Les hôpitaux détenaient 52,68 % des recettes en 2025, reflétant une demande de base stable pour les consommables en vrac et les kits chirurgicaux avancés. Pourtant, les environnements de soins à domicile progressent à un TCAC de 11,24 % à mesure que les payeurs incitent à des séjours hospitaliers plus courts. Les dispositifs de surveillance à distance avec passerelles cellulaires s'appuient sur des tubes étanches qui déclenchent des alarmes en cas d'occlusion, permettant aux patients de gérer indépendamment la dialyse ou la perfusion de médicaments. Les centres de chirurgie ambulatoire recherchent des tubes à connexion rapide pour minimiser le temps de rotation entre les cas.

Les laboratoires de diagnostic privilégient la résistance chimique et la faible sorption pour préserver l'intégrité des dosages. La consolidation des soins de santé transfère le pouvoir de négociation vers les réseaux de livraison intégrés qui vérifient les profils environnementaux des fournisseurs. Les producteurs de tubes capables de certifier la conformité aux instructions d'utilisation électroniques et l'emballage durable gagnent un avantage à mesure que les équipes d'approvisionnement élargissent leurs critères d'évaluation au-delà du prix unitaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de fabrication : les technologies de micro-extrusion progressent

L'extrusion à vis unique a conservé 48,05 % des parts en 2025 grâce à son débit élevé et à son faible coût d'outillage. La micro-extrusion, en croissance de 10,51 % par an, satisfait la demande croissante de lumières ultra-petites et de profils multi-duromètres utilisés dans les cathéters neurovasculaires. Les lignes à double vis permettent une dispersion précise des pigments et des charges radio-opaques, essentielle pour les produits multicouches. Les plateformes d'Extrusion 4.0 assistées par l'IA déploient des jauges laser en boucle fermée qui corrigent le gonflement de filière en temps réel, entraînant des améliorations du CpK supérieures à 1,67.

La fabrication additive offre des prototypes rapides et des articles de niche en tirage limité, réduisant de plusieurs mois les cycles du concept à la clinique. L'extrusion continue à fusion à chaud dans les tubes pharmaceutiques supprime les solvants de la chaîne de production, répondant à des normes environnementales de plus en plus strictes. L'investissement dans ces procédés renforce la continuité de l'approvisionnement et différencie les producteurs au sein du marché des tubes médicaux.

Analyse géographique

L'Amérique du Nord a conservé 41,02 % des recettes de 2025, portée par des dépenses de santé élevées par habitant, une base de fabrication de dispositifs matures et un contexte de remboursement qui récompense les systèmes de cathéters avancés. Les hôpitaux américains sont en tête de l'adoption mondiale des lignes prêtes pour les capteurs qui se connectent de manière transparente aux dossiers médicaux électroniques, tandis que la couverture universelle du Canada soutient une demande de base stable. La taille du marché des tubes médicaux en Amérique du Nord bénéficie également de clusters de R&D concentrés et d'une étroite collaboration entre l'industrie et les universités qui accélère la commercialisation.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 9,38 % jusqu'en 2031. La Chine et l'Inde sont à l'avant-garde de l'expansion en raison de vastes bases de population, de l'incidence des maladies chroniques et des montées en puissance de la production nationale soutenues par des coentreprises multinationales. L'investissement de 350 millions USD de Lubrizol près de Chennai illustre les capitaux entrants dirigés vers des capacités d'extrusion régionales qui réduisent les délais pour les équipementiers locaux. Les 620 millions d'habitants de l'ASEAN et le partage réglementaire harmonisé attirent en outre des fournisseurs désireux de se diversifier au-delà de la demande occidentale traditionnelle.

L'Europe maintient une croissance modérée portée par l'harmonisation réglementaire sous la MDR et une forte impulsion en faveur des polymères médicaux recyclables. L'Allemagne ancre la fabrication, tandis que l'innovation nordique se concentre sur des matériaux à faible empreinte carbone compatibles avec les objectifs de développement durable des hôpitaux. Le règlement de l'UE sur les emballages et les déchets d'emballages, qui fixe des objectifs de recyclabilité pour 2030, accélère la transition vers des résines bio-circulaires et des conceptions en circuit fermé. La progression régionale globale reste stable malgré les complexités liées au Brexit affectant les voies de certification du Royaume-Uni.

Paysage concurrentiel

Le marché présente une fragmentation modérée car les grandes multinationales poursuivent l'intégration verticale et l'automatisation des procédés, mais des centaines de spécialistes régionaux de l'extrusion servent les équipementiers locaux. Saint-Gobain tire parti de sa profondeur en moulage de silicone et de ses mélanges propriétaires de PEBAX pour équiper les cathéters neurovasculaires haute performance. W. L. Gore propose des greffons à base d'ePTFE et a obtenu le statut de percée de la FDA pour son système EXCLUDER TAMBE, renforçant son leadership dans la réparation aortique complexe. Freudenberg s'est développé avec une nouvelle usine à Galway qui ajoute 100 emplois et élargit la capacité des cathéters à ballonnet.

Les fusions-acquisitions reconfigurent le secteur. Integer a payé 140 millions USD pour Pulse Technologies afin de sécuriser une expertise en usinage laser, tandis que MMT a ajouté GenX Medical pour approfondir son expertise en micro-extrusion. De tels accords regroupent des dossiers réglementaires, de la propriété intellectuelle et des capacités, permettant une fidélisation plus large de la clientèle. Parallèlement, l'Extrusion 4.0 pilotée par l'IA et la propriété intellectuelle sur les revêtements antimicrobiens différencient les soumissionnaires dans les propositions à haute valeur ajoutée.

Les opportunités d'espaces blancs concernent les tubes intelligents intégrant des capteurs, la fabrication additive pour les guides des voies aériennes spécifiques au patient et les lignes à haute pression sans PFAS. Les fournisseurs qui maîtrisent les formulations recyclables et documentent les économies de carbone sont inclus dans les tableaux de bord de durabilité des hôpitaux. L'intégration verticale qui associe le compoundage des résines, l'extrusion en salle blanche, le formage des pointes et l'assemblage final réduit les délais, consolidant l'avantage stratégique pour les prestataires de services complets au sein du marché des tubes médicaux.

Leaders du secteur des tubes médicaux

Saint-Gobain

Freudenberg Medical

W. L. Gore & Associates, Inc.

The Lubrizol Corporation

Raumedic AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Freudenberg a publié un chiffre d'affaires pour l'exercice 2024 de 11,95 milliards d'euros et a investi 604,4 millions d'euros en R&D, y compris la capacité de moulage de cathéters et de thermoplastiques au Costa Rica.

- Mai 2025 : Stryker a reçu l'autorisation de la FDA pour le système d'ablation du nerf basvertébral OptaBlate BVN, doté d'un introducteur orientable et de tubes permettant la micro-infusion.

- Janvier 2025 : Zimmer Biomet a annoncé l'acquisition de Paragon 28 pour 1,1 milliard USD afin d'approfondir son offre orthopédique avec des kits chirurgicaux à forte intensité de tubes.

- Janvier 2025 : Medical Manufacturing Technologies a acquis GenX Medical pour renforcer son portefeuille d'extrusion.

- Janvier 2025 : Teleflex a finalisé l'acquisition de l'activité Intervention vasculaire de BIOTRONIK pour 760 millions d'euros (830 millions USD), élargissant son portefeuille de cardiologie interventionnelle.

- Décembre 2024 : Abbott a réalisé les premières procédures de stimulation de la branche gauche du faisceau de His sans sonde à l'aide du système investigationnel AVEIR Conduction System intégrant des tubes de mise en place spécialisés.

Périmètre du rapport mondial sur le marché des tubes médicaux

Selon le périmètre du rapport, les tubes médicaux sont conçus pour un certain nombre d'applications qui permettent aux cliniciens d'administrer des fluides et des dispositifs ou de permettre la circulation des gaz. Les applications courantes des tubes médicaux incluent les ventilateurs et les perfusions IV, mais les tubes trouvent également des utilisations dans le soutien des dispositifs d'accès et comme méthode de mise en place d'autres dispositifs. Le marché des tubes médicaux est segmenté par matériau (plastiques, caoutchoucs et polymères spéciaux), par application (tubes jetables en vrac, systèmes d'administration de médicaments, cathéters et canules, et autres (tubes de pompes péristaltiques, tubes d'alimentation en gaz et tubes d'évacuation de fumée)), par structure (lumière unique, co-extrudé, multi-lumières et tubes tressés) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Plastiques |

| Caoutchoucs |

| Polymères spéciaux |

| Tubes jetables en vrac |

| Systèmes d'administration de médicaments |

| Cathéters et canules |

| Dialyse et perfusion IV |

| Tubes de pompes péristaltiques |

| Tubes d'alimentation en gaz et de ventilation |

| Tubes d'évacuation de fumée et d'aspiration |

| Tubes entéraux et de nutrition |

| Lumière unique |

| Co-extrudé / Multicouche |

| Multi-lumières |

| Tressé / Renforcé |

| Micro-extrudé |

| Intégrant des capteurs (intelligent) |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Laboratoires de diagnostic |

| Environnements de soins à domicile |

| Extrusion à vis unique |

| Extrusion à double vis |

| Micro-extrusion |

| Impression 3D / Fabrication additive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Plastiques | |

| Caoutchoucs | ||

| Polymères spéciaux | ||

| Par application | Tubes jetables en vrac | |

| Systèmes d'administration de médicaments | ||

| Cathéters et canules | ||

| Dialyse et perfusion IV | ||

| Tubes de pompes péristaltiques | ||

| Tubes d'alimentation en gaz et de ventilation | ||

| Tubes d'évacuation de fumée et d'aspiration | ||

| Tubes entéraux et de nutrition | ||

| Par structure | Lumière unique | |

| Co-extrudé / Multicouche | ||

| Multi-lumières | ||

| Tressé / Renforcé | ||

| Micro-extrudé | ||

| Intégrant des capteurs (intelligent) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Laboratoires de diagnostic | ||

| Environnements de soins à domicile | ||

| Par procédé de fabrication | Extrusion à vis unique | |

| Extrusion à double vis | ||

| Micro-extrusion | ||

| Impression 3D / Fabrication additive | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur attendue du marché des tubes médicaux en 2031 ?

Le marché devrait atteindre 21,86 milliards USD d'ici 2031.

Quelle application génère actuellement les recettes les plus élevées ?

Les systèmes d'administration de médicaments ont généré la plus grande part, soit 29,31 %, en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus rapide, à 9,38 %, jusqu'en 2031.

Pourquoi les polymères spéciaux gagnent-ils en importance ?

Ils offrent une résistance aux coudes, une lubrification et des atouts en matière de durabilité supérieurs, appréciés dans les systèmes de cathéters avancés.

Comment la réglementation influence-t-elle les choix de matériaux ?

Les règles plus strictes de la FDA et de l'UE, ainsi que les limites sur les PFAS, poussent les fabricants vers des alternatives sans fluor et recyclables.

Quelle technologie de fabrication se développe le plus rapidement ?

La micro-extrusion croît à un TCAC de 10,51 % grâce à la demande de tubes ultra-petits et multicouches utilisés dans les dispositifs peu invasifs.

Dernière mise à jour de la page le: