Taille et part du marché de la filtration sur fibres creuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 2.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration sur fibres creuses par Mordor Intelligence

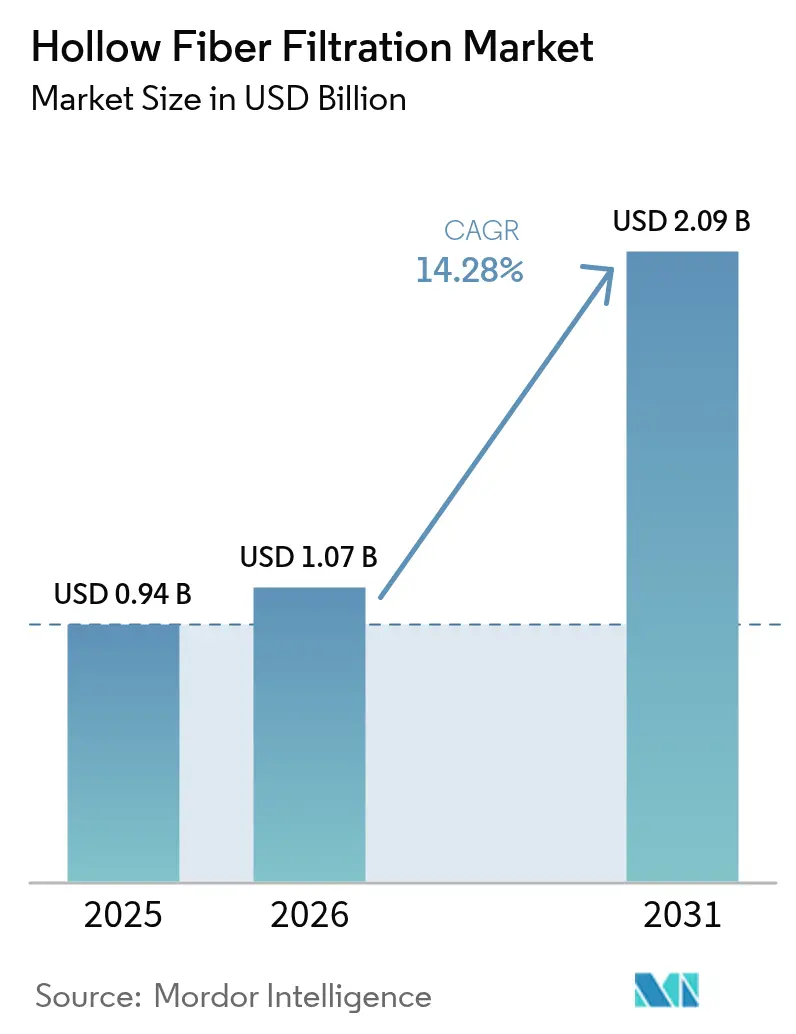

La taille du marché de la filtration sur fibres creuses devrait croître de 0,94 milliard USD en 2025 à 1,07 milliard USD en 2026 et est prévu d'atteindre 2,09 milliards USD d'ici 2031 à un TCAC de 14,28 % sur la période 2026-2031. L'intensification des pipelines de médicaments biologiques, le pivot vers la fabrication continue et la migration vers les équipements à usage unique renforcent collectivement la demande de plateformes membranaires robustes qui maintiennent une densité cellulaire élevée et la qualité des produits. Les membranes en polymère synthétique dominent actuellement, mais les variantes céramiques évoluent rapidement à mesure que les fabricants cherchent à prolonger la durée de vie des membranes dans des conditions de procédé plus sévères. Sur le plan des procédés, l'ultrafiltration supplante la microfiltration dans les séparations critiques, tandis que les organisations de développement et de fabrication sous contrat (CDMOs) orientent leurs achats vers des skids de filtration modulaires et multi-produits. Au niveau régional, l'Amérique du Nord détient toujours la plus grande base installée ; cependant, l'intensification des investissements en Asie-Pacifique signale un rééquilibrage géographique du marché de la filtration sur fibres creuses au cours des cinq prochaines années. L'intensité concurrentielle augmente à mesure que les principaux fournisseurs constituent des portefeuilles aval de bout en bout par le biais de fusions et de R&D ciblée.

Principaux enseignements du rapport

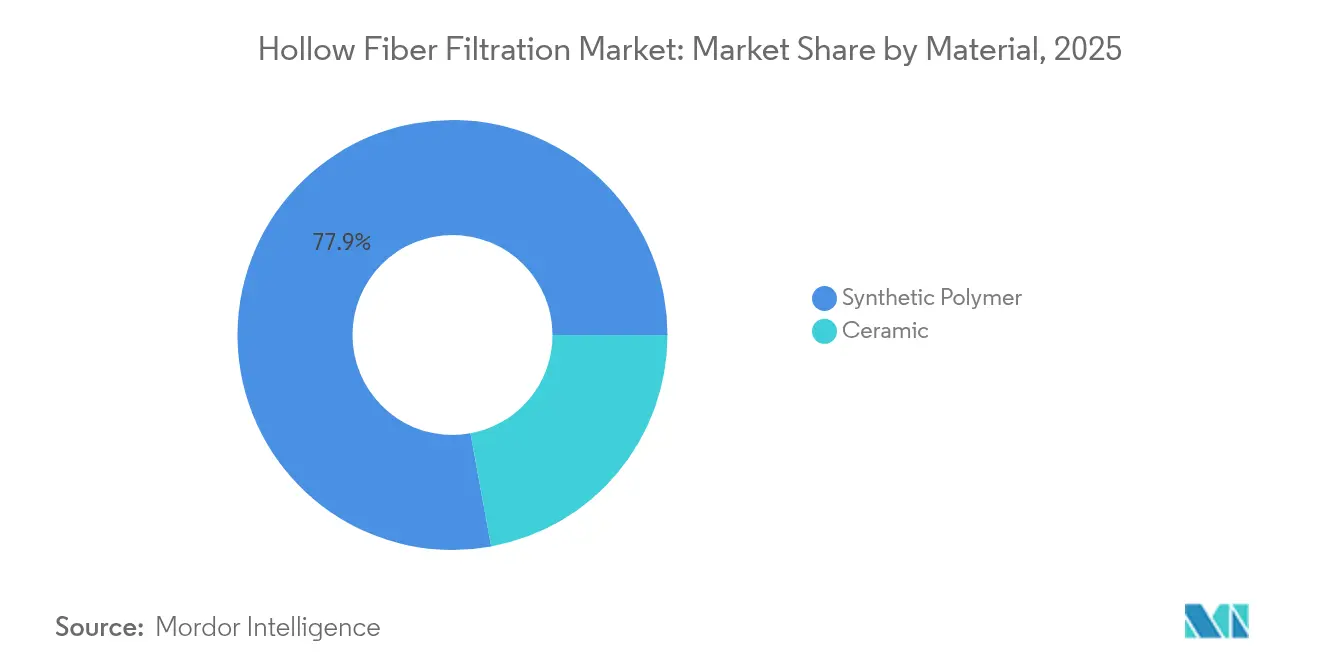

- Par matériau, les membranes en polymère synthétique détenaient 77,88 % de la part de marché de la filtration sur fibres creuses en 2025, tandis que les membranes céramiques devraient se développer à un TCAC de 16,48 % jusqu'en 2031.

- Par technique, la microfiltration a dominé avec une part de revenus de 61,72 % en 2025 ; l'ultrafiltration devrait afficher un TCAC de 16,55 % jusqu'en 2031.

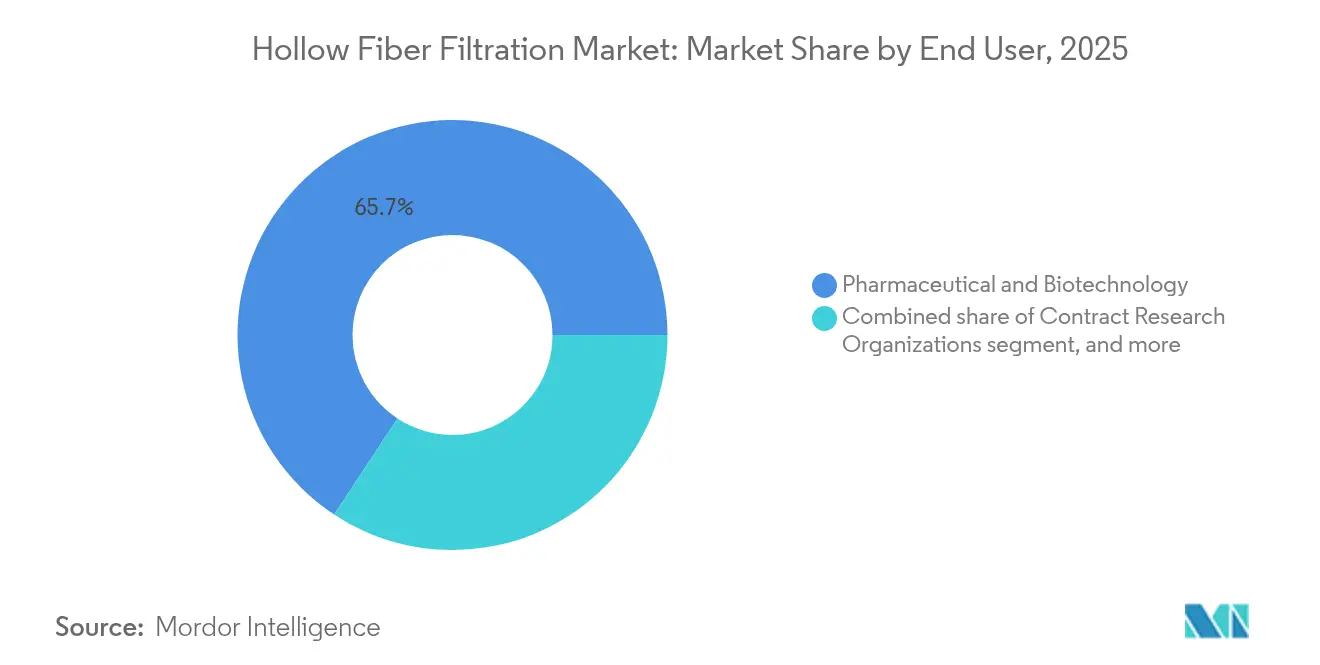

- Par utilisateur final, le segment pharmaceutique et biotechnologique représentait 65,72 % de la taille du marché de la filtration sur fibres creuses en 2025, tandis que les CROs et les CDMOs devraient croître à un TCAC de 17,23 % entre 2026 et 2031.

- Par application, la concentration de protéines et la diafiltration ont capté 55,05 % de la part de la taille du marché de la filtration sur fibres creuses en 2025 ; la filtration des matières premières progresse à un TCAC de 17,54 % sur la même période.

- Par géographie, l'Amérique du Nord a capté 40,88 % de la part de la taille du marché de la filtration sur fibres creuses en 2025 ; tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide, soit 15,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la filtration sur fibres creuses

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du pipeline mondial de médicaments biologiques | +3.2% | Mondial (Amérique du Nord et UE au premier plan) | Moyen terme (2-4 ans) |

| Adoption croissante des équipements bioprocédés à usage unique | +2.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Transition vers la fabrication continue et par perfusion | +2.1% | Amérique du Nord et UE en tête, diffusion vers l'APAC | Long terme (≥ 4 ans) |

| Externalisation croissante vers les organisations de développement et de fabrication sous contrat | +1.9% | Mondial, avec l'APAC en montée en puissance | Moyen terme (2-4 ans) |

| Essor de la commercialisation des médicaments de thérapie innovante | +1.7% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Demande émergente pour le traitement de protéines végétales et de cultures de haute pureté | +1.4% | Mondial, avec des gains précoces en Amérique du Nord, en UE et à Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du pipeline mondial de médicaments biologiques

Plus de 6 500 anticorps monoclonaux étaient en développement clinique en 2025, contre 360 molécules commercialisées en 2024, entraînant un changement de palier dans les volumes de lots de filtration et de développement. Chaque candidat thérapeutique nécessite des solutions de filtration évolutives tout au long des phases cliniques et commerciales, intensifiant les commandes de modules à fibres creuses flexibles capables de basculer rapidement entre les échelles de développement. Les formats complexes — bispécifiques et conjugués anticorps-médicament — augmentent les besoins en sélectivité que la microfiltration conventionnelle ne peut pas satisfaire de manière constante, ce qui favorise l'adoption de l'ultrafiltration. La majeure partie de la croissance du pipeline provient désormais de commanditaires en Asie-Pacifique, incitant les fournisseurs à établir des centres locaux de support technique et de production de membranes pour rester compétitifs. Les fournisseurs de technologie privilégient donc des systèmes intégrés combinant des modules membranaires avec des capteurs en ligne pour soutenir la validation des procédés et la comparabilité entre les sites mondiaux.

Adoption croissante des équipements bioprocédés à usage unique

Les ventes mondiales de systèmes à usage unique ont progressé à un TCAC supérieur à 10 % entre 2019 et 2024, et les cartouches à fibres creuses optimisées pour le caractère jetable captent ce potentiel de croissance. L'élimination des cycles de nettoyage en place réduit les dépenses en capital et les coûts de validation, rendant la filtration avancée accessible aux biotechs émergentes et aux développeurs de thérapies cellulaires. Les investissements de Cytiva et de Pall totalisant 1,5 milliard USD — dont 300 millions USD affectés aux lignes à usage unique — témoignent de l'engagement des fournisseurs envers les assemblages membranaires pré-stérilisés et stables aux rayonnements gamma. L'adoption s'accélère dans les usines asiatiques en greenfield qui peuvent spécifier des architectures à usage unique dès le premier jour. Le contrôle environnemental des déchets plastiques incite cependant à la R&D sur les boîtiers recyclables et les polymères compostables, intégrant des critères de durabilité dans les décisions d'achat.

Transition vers la fabrication continue et par perfusion

Les bioréacteurs de perfusion atteignent une densité de cellules viables environ 10 fois supérieure à celle de la production en fed-batch classique, exigeant des membranes résistantes à l'encrassement lors d'une exploitation ininterrompue. Les fournisseurs affinent les géométries de lumière, les chimies de surface et l'hydraulique des modules pour maintenir des campagnes en régime permanent de 60 jours sans rupture d'intégrité. Les procédés continus encouragent également la surveillance en ligne : les capteurs de chute de pression et les sondes d'absorption UV alimentent des boucles de contrôle qui déclenchent la maintenance préventive, limitant les arrêts non planifiés. Les autorités réglementaires soutiennent ce modèle car un contrôle plus strict réduit la variabilité des lots, mais la transition entraîne des dépenses d'équipement initiales plus élevées et une surcharge de gestion des données. Les avantages économiques sont convaincants ; les installations déclarées atteignent des rendements de 30 à 35 g/L contre 3 g/L en fed-batch sur des délais identiques, réduisant le coût des marchandises même avec des membranes haut de gamme.

Essor de la commercialisation des thérapies innovantes

Les médicaments de thérapie innovante (MTI) devraient passer de 8,4 milliards USD en 2022 à 20,63 milliards USD d'ici 2031, inaugurant des flux de travail à faibles lots et à haute valeur ajoutée qui reposent sur des étapes de filtration sur fibres creuses à faible cisaillement et haute sélectivité[1]"Installations de salles blanches pour les MTI : une feuille de route pour le succès," ISPE, ispe.org. Les MTI nécessitent souvent un traitement respectueux des cellules dans des conditions aseptiques strictes, et les fibres creuses offrent une hydrodynamique douce par rapport aux dispositifs à plaques et cadres. À mesure que les autorités réglementaires clarifient les directives relatives aux MTI, la demande de modules de filtration à boucle fermée validés, capables de traiter des cellules vivantes et des vecteurs viraux, s'intensifiera, positionnant le marché de la filtration sur fibres creuses en vue d'un potentiel de hausse disproportionné dans ce segment.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de validation réglementaire et de documentation | -2.3% | Mondial, impact le plus fort en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Encrassement des membranes entraînant des coûts de remplacement récurrents | -1.8% | Mondial, affectant particulièrement les lignes à haut volume | Court terme (≤ 2 ans) |

| Dépenses en capital élevées pour les skids de filtration à grande échelle | -1.6% | Mondial, plus aigu pour les usines commerciales en greenfield | Moyen terme (2-4 ans) |

| Limitations de performance avec les solutions de vecteurs géniques à haute viscosité | -1.2% | Mondial, prononcé dans les pôles de thérapie cellulaire et génique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de validation réglementaire et de documentation

Les directives de la FDA et de l'EMA imposent des preuves de performance exhaustives pour chaque configuration membranaire, portant les dépenses de validation au-delà de 1 million USD par étape sur les produits biologiques complexes[2]"Études de durée de vie pour la réutilisation des membranes : principes et études de cas," BioPharm International, biopharminternational.com. Les innovateurs de plus petite taille manquent d'équipes spécialisées et s'en remettent souvent aux CDMOs disposant de dossiers réglementaires éprouvés, ce qui ralentit les ventes directes d'équipements. Des règles régionales divergentes — en particulier concernant les tests d'intégrité avant utilisation — imposent des études doubles, allongeant les délais jusqu'à 18 mois. Les fournisseurs disposant de dossiers de données prêts pour les audits bénéficient désormais d'un statut de fournisseur préférentiel, mais la constitution de ces dossiers est gourmande en ressources et élève les barrières pour les nouveaux entrants.

Encrassement des membranes entraînant des coûts de remplacement récurrents

Les dépôts de protéines, les débris cellulaires et les agrégats lipidiques colmatent progressivement les pores, réduisant la durée de vie des modules et gonflant les coûts variables. Un seul remplacement à grande échelle peut dépasser 1 million USD, annulant les gains de débit si les changements surviennent en cours de campagne. Des scientifiques des matériaux expérimentent des supports céramiques renforcés par des nanotubes de carbone hélicoïdaux qui maintiennent le flux pendant des durées prolongées et atteignent une séparation huile-eau de 99,99 % lors de tests analogues[3]"Fabrication d'une membrane composite par construction de nanotubes de carbone hélicoïdaux dans des canaux de support céramique," Membranes Journal, mdpi.com. Le prix, cependant, reste élevé et l'adoption se concentre dans les thérapeutiques à haute valeur ajoutée. Un déploiement plus large est conditionné à des revêtements anti-encrassement validés et à des agents de nettoyage économiques qui ne déclenchent pas de protocoles de requalification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les membranes céramiques défient la domination des polymères

Les polymères synthétiques détenaient 77,88 % de la part de marché de la filtration sur fibres creuses en 2025 grâce à des chaînes d'approvisionnement matures et à des coûts unitaires attractifs. Au sein de ce groupe, la polyéthersulfone reste privilégiée pour la purification des anticorps grâce à une perméabilité à l'eau claire de 4,52 L/m²·h·atm et une tolérance stable au pH. Le fluorure de polyvinylidène progresse dans les flux riches en solvants, tandis que la polysulfone soutient les étapes à plus haute pression. Le polypropylène persiste là où le risque d'adsorption des protéines est faible. Les membranes céramiques, bien qu'encore de niche, évoluent à un TCAC de 16,48 % à mesure que les usines recherchent des cycles de vie plus longs et une compatibilité avec un nettoyage agressif. Les variantes en alumine et en zircone résistent aux régimes caustiques et aux procédures de rétropulsage, réduisant les temps d'arrêt dans les lignes de perfusion. L'amortissement des coûts sur des campagnes pluriannuelles rend les céramiques de plus en plus attractives à mesure que le traitement continu se développe, une tendance qui devrait augmenter sensiblement leur part de revenus sur le marché de la filtration sur fibres creuses d'ici 2031.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technique : l'ultrafiltration gagne un avantage en précision

La microfiltration a conservé 61,72 % des revenus en 2025, portée par les tâches de récolte cellulaire et de clarification de bouillon qui s'inscrivent dans sa plage de coupure de 0,1 à 0,45 µm. La microfiltration à flux tangentiel (TFF) règne dans les grandes usines d'anticorps, offrant un débit plus élevé que les modes en voie morte et une expérience réglementaire éprouvée. Le pivot vers l'ultrafiltration est cependant indéniable : à un TCAC de 16,55 %, les opérateurs s'appuient de plus en plus sur des membranes de 10 à 100 kDa pour l'échange de tampon et la concentration, atteignant une rétention supérieure à 99,75 % tout en réduisant le volume de diafiltration. Les configurations à passage unique intégrées dans des plateformes entièrement continues réduisent les temps de maintien et accélèrent les tests de libération des lots, plaçant l'ultrafiltration au cœur des agencements d'usines de nouvelle génération. Les fournisseurs se différencient par des chimies à faible encrassement et des analyses en ligne qui certifient l'intégrité des pores en temps réel.

Par utilisateur final : les CROs stimulent l'expansion du marché

Les fabricants pharmaceutiques et biotechnologiques contrôlaient 65,72 % de la taille du marché de la filtration sur fibres creuses en 2025, s'appuyant sur une expertise réglementaire approfondie pour exploiter des suites de purification internes. Les extensions de méga-sites des grands groupes pharmaceutiques — notamment le développement américain de Novo Nordisk à hauteur de 4,1 milliards USD — ancrent la demande de référence pour les modules haute capacité. Les CDMOs et les CROs, à l'inverse, s'orientent vers un TCAC de 17,23 % à mesure que l'externalisation rationalise le déploiement du capital. Ces entreprises préfèrent des empreintes de skids standardisées compatibles avec les anticorps monoclonaux, les protéines recombinantes et les vecteurs viraux, alimentant ainsi les commandes de cassettes à fibres creuses plug-and-play. Les instituts universitaires et de recherche représentent un terrain de maturation stratégique : l'adoption précoce dans les études de thérapie cellulaire fournit des données de performance critiques qui migrent souvent vers les spécifications commerciales, renforçant la présence des fournisseurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : le traitement des matières premières s'accélère

La concentration de protéines et la diafiltration ont maintenu 55,05 % des revenus en 2025, reflétant les exigences réglementaires pour une formulation précise des produits biologiques injectables. Ici, les modules à fibres creuses permettent systématiquement une concentration 10 fois supérieure avec un cisaillement minimal, préservant l'intégrité des IgG et les profils de glycosylation. Pourtant, la filtration des matières premières est en plein essor à un TCAC de 17,54 % alors que les fabricants renforcent le contrôle des intrants de milieux et de tampons pour prévenir les événements de contamination. Les fibres à haut flux éliminent les particules et la biocharge des composants de culture cellulaire, améliorant la prévisibilité du rendement en aval. La production de virus et de VLP ajoute une impulsion supplémentaire : des filtres de nouvelle génération tels que le Planova FG1 d'Asahi Kasei fonctionnent à sept fois le débit des modèles précédents, augmentant la productivité des lignes de vaccins. Couplées à l'automatisation, ces avancées renforcent le rôle du marché de la filtration sur fibres creuses dans l'intégration de l'amont à l'aval.

Analyse géographique

L'Amérique du Nord représentait 40,88 % de la part de marché de la filtration sur fibres creuses en 2025, des décennies d'investissements à Boston, San Francisco et le Research Triangle ayant renforcé un écosystème sophistiqué de fournisseurs et d'utilisateurs. Les orientations de la FDA — claires sur la rétention microbienne, les extractibles et les tests d'intégrité — accélèrent la qualification de nouvelles chimies membranaires. L'expansion de 1,2 milliard USD de Fujifilm en Caroline du Nord, ajoutant 160 000 L de volume de bioréacteur, illustre la poursuite de la croissance des capacités régionales.

L'Europe maintient une présence significative portée par la solidité de l'ingénierie allemande et le cluster de thérapie cellulaire et génique du Royaume-Uni. Les orientations environnementales de l'EMA favorisent les membranes céramiques et les boîtiers réutilisables, tandis que les financements du programme Horizon Europe canalisent des capitaux vers les technologies de bioprocédés à faible empreinte carbone. Ce cadre politique discipline à la fois les arguments des fournisseurs et cultive la différenciation technologique en matière de critères de durabilité.

L'Asie-Pacifique demeure la zone à la croissance la plus rapide avec un TCAC de 15,42 %. Le marché biopharmaceutique chinois devrait dépasser 1,4 billion de yuans d'ici 2029, et les subventions étatiques favorisent les montées en puissance de la fabrication nationale de membranes, réduisant les délais pour les startups biotechnologiques locales. La Corée du Sud émerge comme un pôle régional d'exportation, soulignée par l'usine de 300 millions EUR de MilliporeSigma à Daejeon qui fournit des consommables de filtration stérile à une base de clients asiatiques plus large. Le Japon tire parti de son expertise en céramiques de précision pour fournir des surfaces de lumière ultra-lisses pour les lignes continues, tandis que Singapour se positionne comme un bac à sable réglementaire pour les matériaux de filtration de première classe grâce à des approbations accélérées. Ensemble, ces dynamiques rééquilibreront progressivement les parts de revenus mondiales sur le marché de la filtration sur fibres creuses avant 2030.

Paysage concurrentiel

La consolidation du secteur s'accélère, poussant le marché de la filtration sur fibres creuses vers des modèles de solutions intégrées. L'acquisition par Thermo Fisher de la division purification et filtration de Solventum pour 4,1 milliards USD regroupe des cartouches membranaires, des résines de chromatographie et des assemblages à usage unique en un seul portefeuille, renforçant les capacités d'offre globale pour les grands projets d'investissement. La fusion antérieure de Danaher avec Cytiva et Pall a forgé un géant des bioprocédés de 7,5 milliards USD couvrant les milieux amont jusqu'à la filtration virale, élevant le potentiel de ventes croisées et l'étendue du support après-vente.

L'innovation produit se déroule en parallèle. Repligen consacre sa R&D à des modules intelligents à fibres creuses dotés de capteurs optiques et de contrôleurs connectés au cloud qui surveillent le déclin du flux et la dérive de la pression transmembranaire. Sartorius localise sa production via son nouveau Centre d'Innovation en Bioprocédés dans le Grand Boston, réduisant les délais de livraison pour les cassettes membranaires personnalisées. En Asie, des challengers nationaux — Boln BioTech parmi eux — obtiennent des financements en capital-risque pour développer des spécialités en céramique et en nanofiltration, visant à concurrencer les importations tout en respectant les normes BPF régionales.

Les capacités de service différencient désormais les leaders : la validation sur site, l'intégration des dossiers de lot électroniques et la logistique de pièces détachées 24h/24 et 7j/7 pèsent lourd dans les scores d'achat. Les fournisseurs capables d'assumer les charges de documentation réglementaire pour les thérapies innovantes obtiennent le statut de fournisseur préférentiel auprès des développeurs aux ressources limitées, concentrant davantage les parts en tête de marché.

Leaders du secteur de la filtration sur fibres creuses

Repligen Corporation

Parker Hannifin Corp

Asahi Kasei Co Ltd

Danaher Corporation

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a acquis l'activité purification et filtration de Solventum pour 4,1 milliards USD, ajoutant 2 500 employés et un résultat opérationnel attendu de 125 millions USD dans un délai de cinq ans.

- Novembre 2024 : Sartorius Stedim Biotech a inauguré un Centre d'Innovation en Bioprocédés à Marlborough, Massachusetts, comprenant deux suites BPF dont l'achèvement est prévu en 2025.

- Novembre 2024 : Cytiva a inauguré une usine de filtration stérile de 6 100 m² à Incheon, Corée du Sud, avec des plans d'expansion future pour la filtration virale.

- Octobre 2024 : Asahi Kasei Medical a lancé le filtre d'élimination virale Planova FG1 offrant un traitement sept fois plus rapide pour les anticorps monoclonaux.

- Septembre 2024 : Sartorius a introduit des cassettes TFF Vivaflow en formats réutilisable et à usage unique pour l'ultrafiltration et la diafiltration à l'échelle laboratoire.

- Août 2024 : Boln BioTech a bouclé un financement de série A de près de 100 millions CNY pour développer la production de membranes de micro- et ultrafiltration.

Périmètre du rapport mondial sur le marché de la filtration sur fibres creuses

Selon le périmètre de ce rapport, le marché de la filtration sur fibres creuses est un système de transport et de collecte utilisé pour recueillir des échantillons cliniques à des fins de diagnostic. Le marché de la filtration sur fibres creuses est segmenté par matériau (polymère, céramique), technique (microfiltration et ultrafiltration), utilisateur final (industries pharmaceutiques et biotechnologiques, organisations de recherche et organisations de recherche sous contrat) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions mondiales. Le rapport présente les valeurs en millions USD pour les segments susmentionnés.

| Polymère synthétique | Polyéthersulfone (PES) |

| Fluorure de polyvinylidène (PVDF) | |

| Polysulfone (PS) | |

| Polypropylène (PP) | |

| Céramique | Alumine |

| Zircone |

| Microfiltration | Voie morte |

| Flux tangentiel (TFF) | |

| Ultrafiltration | Voie morte |

| Flux tangentiel (TFF) |

| Pharmaceutique et biotechnologie |

| Organisations de recherche sous contrat / cliniques |

| Instituts universitaires et de recherche |

| Concentration de protéines et diafiltration |

| Clarification / récolte cellulaire |

| Production de virus / VLP |

| Filtration des matières premières |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Polymère synthétique | Polyéthersulfone (PES) |

| Fluorure de polyvinylidène (PVDF) | ||

| Polysulfone (PS) | ||

| Polypropylène (PP) | ||

| Céramique | Alumine | |

| Zircone | ||

| Par technique | Microfiltration | Voie morte |

| Flux tangentiel (TFF) | ||

| Ultrafiltration | Voie morte | |

| Flux tangentiel (TFF) | ||

| Par utilisateur final | Pharmaceutique et biotechnologie | |

| Organisations de recherche sous contrat / cliniques | ||

| Instituts universitaires et de recherche | ||

| Par application | Concentration de protéines et diafiltration | |

| Clarification / récolte cellulaire | ||

| Production de virus / VLP | ||

| Filtration des matières premières | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de la filtration sur fibres creuses en 2031 ?

Il devrait atteindre 2,09 milliards USD, en hausse par rapport à 0,94 milliard USD en 2025, à un TCAC de 14,28 %.

Quel segment de matériaux se développe le plus rapidement dans les membranes à fibres creuses ?

Les membranes céramiques croissent à un TCAC de 16,48 % jusqu'en 2031 en raison de leur durabilité dans les cycles de nettoyage intensifs.

Pourquoi les CDMOs sont-ils importants pour la demande future en filtration ?

Ils devraient détenir 54 % de la capacité mondiale en produits biologiques d'ici 2028, consolidant le pouvoir d'achat et favorisant les skids de filtration standardisés.

Comment la fabrication continue influence-t-elle la conception des systèmes de filtration ?

Les bioréacteurs de perfusion nécessitent des membranes résistantes à l'encrassement sur des campagnes de plusieurs semaines, poussant les fournisseurs à développer des modules intelligents et durables avec surveillance en ligne.

Qu'est-ce qui stimule la croissance de l'Asie-Pacifique dans ce secteur ?

Les investissements gouvernementaux, l'expansion rapide des capacités par les CDMOs locaux et les usines multinationales en Corée du Sud et en Chine propulsent un TCAC régional de 15,42 %.

Dernière mise à jour de la page le: