Taille et part du marché de l'urinalyse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 5.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

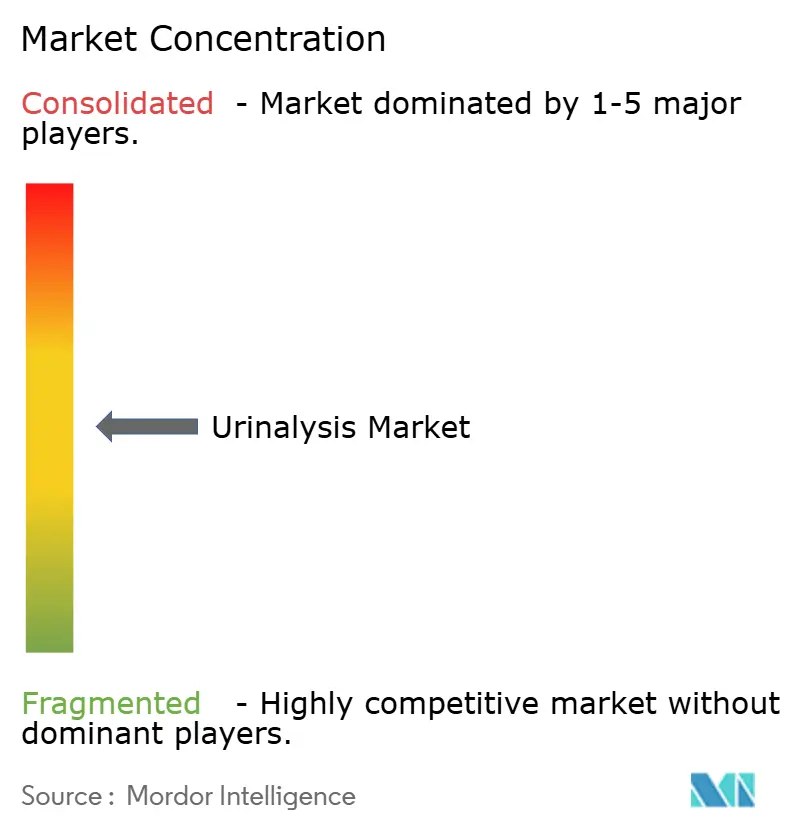

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'urinalyse par Mordor Intelligence

La taille du marché de l'urinalyse était évaluée à 3,96 milliards USD en 2025 et devrait croître de 4,19 milliards USD en 2026 pour atteindre 5,68 milliards USD d'ici 2031, à un TCAC de 6,26 % pendant la période de prévision (2026-2031).

La demande clinique est portée par une population croissante de patients atteints de maladie rénale chronique, par des mandats élargis de dépistage du diabète et par les investissements hospitaliers dans des analyseurs automatisés à haut débit qui réduisent les taux de révision manuelle à moins de 3 %. Les modules d'intelligence artificielle interprètent désormais les images de sédiments urinaires en quasi temps réel, apportant une cohérence à une étape de test historiquement subjective. Les systèmes de point de service et les dispositifs connectés à domicile connaissent la croissance la plus rapide, les payeurs poussant les services au plus près des patients et les agences de réglementation clarifiant les exigences en matière de cybersécurité et de confidentialité des données. Dans le même temps, les programmes d'approvisionnement centralisés en Chine et les tarifs basés sur les groupes homogènes de séjour en Europe compriment les marges sur les consommables, incitant les fournisseurs à mettre l'accent sur les offres groupées réactifs-analyseurs et les analyses en nuage qui apportent une valeur mesurable.

Principaux enseignements du rapport

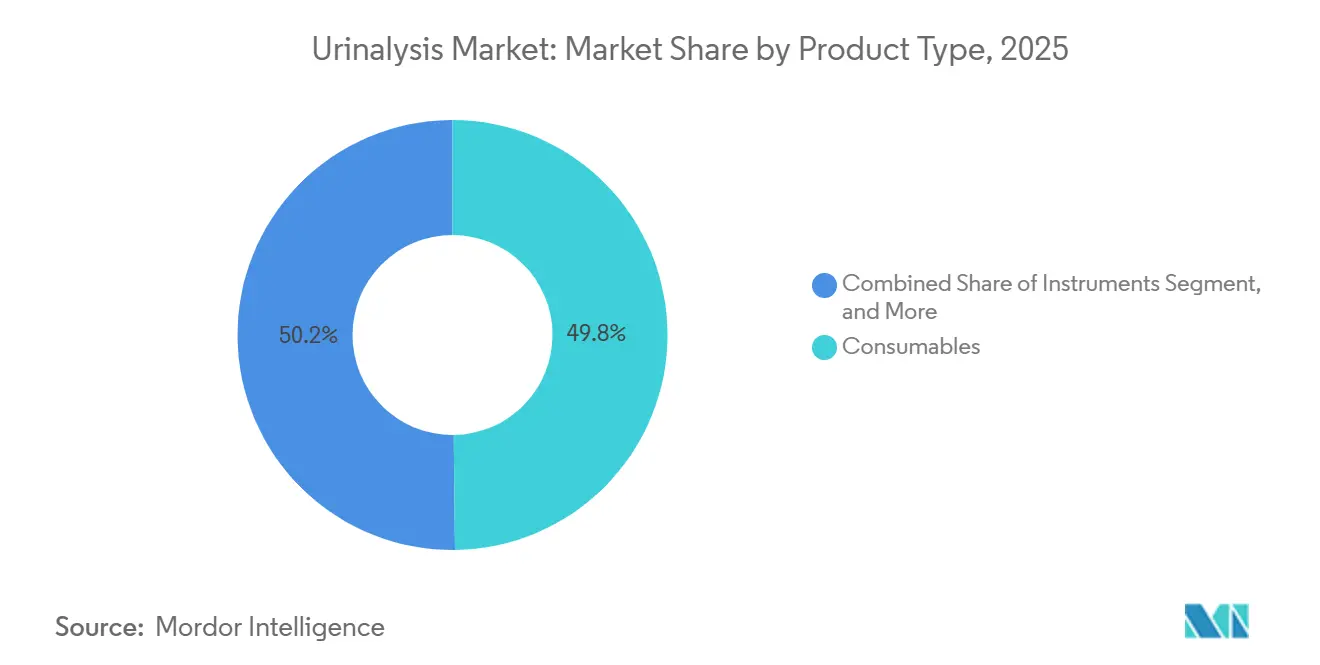

- Par produit, les consommables ont représenté 49,82 % de la part du marché de l'urinalyse en 2025, tandis que les dispositifs de point de service devraient progresser à un TCAC de 7,06 % jusqu'en 2031.

- Par type de test, les panels biochimiques ont représenté 46,27 % de la taille du marché de l'urinalyse en 2025, tandis que la détection des maladies infectieuses devrait se développer à un TCAC de 9,63 % jusqu'en 2031.

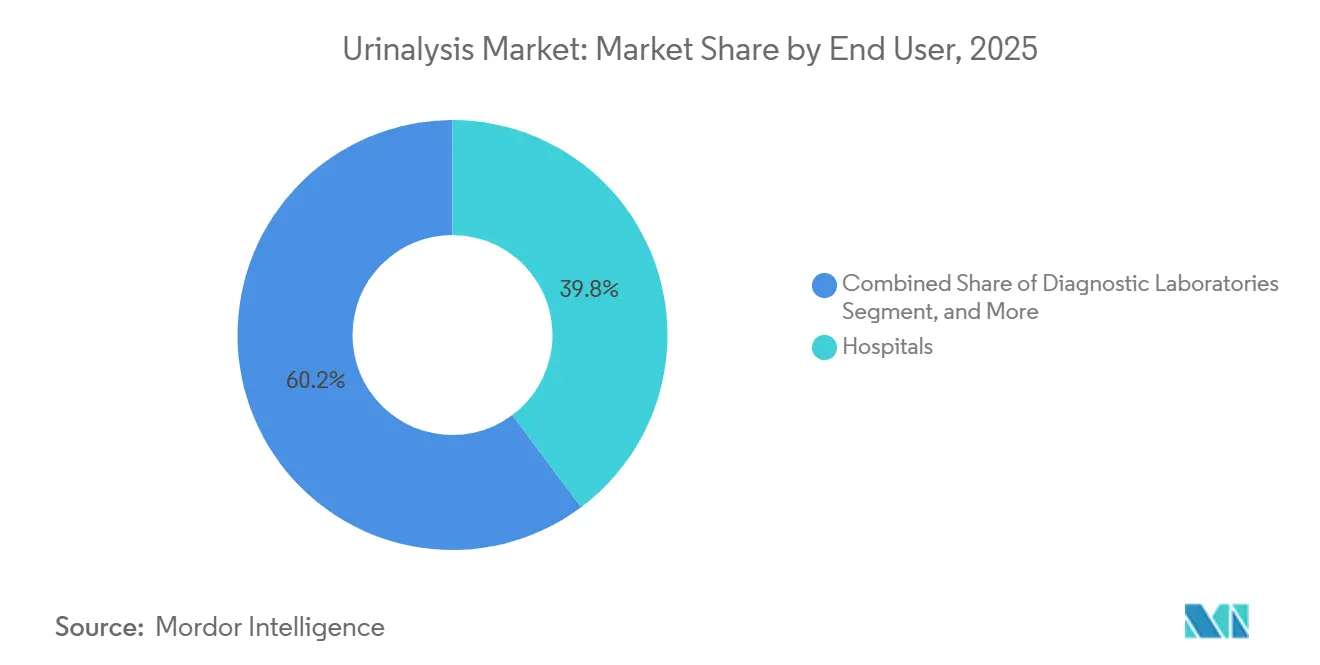

- Par utilisateur final, les hôpitaux ont capté 39,79 % de la part du marché de l'urinalyse en 2025, mais les environnements de soins à domicile sont positionnés pour un TCAC de 8,18 % sur la période 2026-2031.

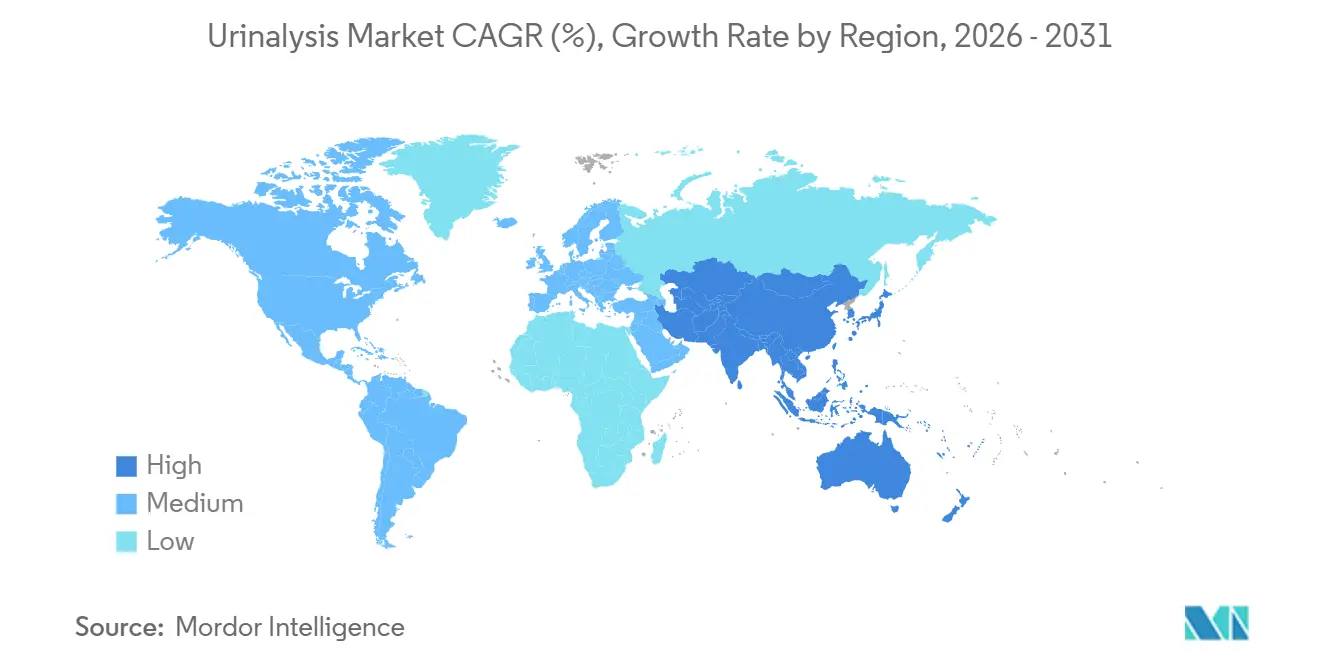

- Par géographie, l'Amérique du Nord a conservé 36,78 % de la part du marché de l'urinalyse en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 9,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'urinalyse

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies rénales chroniques | +1.2% | Mondial avec une incidence élevée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population diabétique nécessitant des tests urinaires de routine | +1.0% | Asie du Sud, Moyen-Orient, Amérique du Nord | Long terme (≥4 ans) |

| Transition vers des plateformes automatisées à haut débit | +0.9% | Amérique du Nord, Europe, hôpitaux de premier rang en Chine et en Inde | Court terme (≤2 ans) |

| Intégration de l'analyse d'images par intelligence artificielle | +0.7% | Amérique du Nord, Europe, Japon ; utilisation précoce en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Expansion des kits d'auto-test et de télé-urinalyse | +0.6% | Amérique du Nord, Europe occidentale, zones urbaines aisées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des biomarqueurs oncologiques urinaires | +0.5% | Amérique du Nord, Europe, Japon ; émergence en Chine et en Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies rénales chroniques

Dans le monde, environ 788 millions de personnes vivent avec une maladie rénale chronique, et 14 % des adultes américains portaient un diagnostic en 2024.[1]Fondation nationale du rein, « Maladie rénale chronique », kidney.org Le dépistage urinaire trimestriel ou semestriel de la protéinurie et de l'hématurie est donc devenu standard pour les diabétiques et les hypertendus. Les hôpitaux et les chaînes de diagnostic s'appuient sur des analyseurs traitant 240 à 480 échantillons par heure, réduisant les coûts de main-d'œuvre et permettant une intervention clinique le jour même. L'expansion rapide en réseau en étoile dans les villes de deuxième et troisième rang en Inde achemine des volumes supplémentaires vers des laboratoires centralisés. Les revenus récurrents liés aux réactifs augmentent à chaque suivi obligatoire, mais se heurtent à des plafonds de remboursement lorsque les assureurs publics fixent des tarifs par test.

Croissance de la population diabétique nécessitant des tests urinaires de routine

La Fédération internationale du diabète a recensé 537 millions d'adultes diabétiques en 2024 et prévoit que ce chiffre dépassera 640 millions d'ici 2030.[2]Fédération internationale du diabète, « Atlas du diabète de la FID », idf.org L'urinalyse détecte précocement la microalbuminurie dans la néphropathie diabétique et surveille la glycosurie chez les patients non contrôlés. Les assureurs publics favorisent les tests préventifs pour éviter les complications tardives, mais le programme Ayushman Bharat en Inde sous-rembourse les hôpitaux privés, ce qui pousse vers des tests en pharmacie ou à domicile à moindre coût. Les fournisseurs associant des bandelettes de glucose et d'albumine à des lecteurs Bluetooth ont obtenu des contrats dans des centres de santé communautaires en Asie du Sud et au Moyen-Orient.

Transition vers des plateformes automatisées à haut débit

Les analyseurs entièrement automatiques, tels que le CLINITEK Novus de Siemens Healthineers, homologué en Europe en 2025, traitent 240 spécimens par heure et auto-valident l'intégrité des bandelettes. Les laboratoires américains acquièrent ces systèmes pour compenser l'inflation salariale et faire face à une croissance projetée de 2 % des effectifs de techniciens dans un contexte de départs à la retraite imminents. Les hôpitaux chinois préfèrent les unités de fabrication nationale, achetées à un prix moyen de 53 300 RMB (7 400 USD) et associées à des réactifs pour répondre aux règles des appels d'offres centralisés. Les établissements de niveau intermédiaire choisissent encore des unités semi-automatisées traitant de 60 à 240 tests par heure, équilibrant les budgets d'investissement avec les volumes quotidiens.

Intégration de l'analyse d'images par intelligence artificielle pour l'examen des sédiments

IBM et Beckman Coulter ont démontré des réseaux de neurones convolutifs qui identifient les cellules, les cristaux et les cylindres avec une précision rivalisant avec celle des techniciens experts. Le DxU Iris Workcell de Beckman réduit la révision manuelle à moins de 3 %, améliorant la cohérence entre les équipes.[3]Beckman Coulter, « DxU Iris Workcell », beckmancoulter.com Le guide de cybersécurité des logiciels de la FDA américaine de 2024 a accéléré les soumissions 510(k) en définissant des protocoles d'atténuation des menaces. Le manuel de remboursement 2024 du Japon pour les logiciels en tant que dispositif médical signale le soutien de l'Asie-Pacifique, bien que l'intensité capitalistique reste un obstacle pour les hôpitaux ruraux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de remboursement dans les marchés émergents | −0.8% | Inde, Asie du Sud-Est, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de techniciens de laboratoire qualifiés | −0.6% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤2 ans) |

| Préoccupations relatives à la confidentialité des données dans les dispositifs à domicile | −0.4% | Europe, Amérique du Nord, Australie | Court terme (≤2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en réactifs | −0.5% | Mondial avec exposition en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de remboursement dans les marchés émergents

Les programmes d'assurance publique remboursent souvent en dessous du coût des réactifs, décourageant l'investissement privé. Seulement 13 % des hôpitaux privés dans une enquête du Maharashtra de 2025 acceptaient les tarifs Ayushman Bharat, poussant les patients vers les établissements publics ou les paiements en espèces. L'OMS a noté que les pays à revenu faible et intermédiaire consacrent moins de 5 % de leurs budgets de santé au diagnostic. Les fournisseurs se tournent vers des bandelettes à faible coût, mais les marges restent serrées et la distribution fragmentée.

Pénurie de techniciens de laboratoire qualifiés

Les États-Unis comptaient 351 200 technologistes en 2024, avec 44 % du personnel souffrant d'épuisement professionnel. Les taux de postes vacants obligent les hôpitaux à externaliser ou à retarder les rapports, nuisant au débit des patients. L'automatisation réduit les tâches répétitives mais nécessite toujours des opérateurs qualifiés pour la maintenance. L'Europe et le Japon font face à des lacunes similaires en matière de personnel, compliquées par le vieillissement des effectifs et des politiques d'immigration restrictives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables ancrent les revenus, les dispositifs de point de service s'accélèrent

Les consommables ont généré 49,82 % des revenus du marché de l'urinalyse en 2025, soulignant l'effet de verrouillage créé par les bandelettes réactives propriétaires calibrées pour des analyseurs spécifiques. Les analyseurs automatisés se divisent en postes de travail entièrement automatiques desservant les laboratoires centraux et en unités de paillasse semi-automatiques traitant 60 à 240 tests quotidiens. Le marché de l'urinalyse pour les consommables devrait croître régulièrement, même si la pression sur les prix exercée par les achats centralisés comprime les marges par test. Les hôpitaux en Chine ont payé en moyenne 53 300 RMB (7 400 USD) pour des analyseurs entièrement automatiques lors des appels d'offres de 2024, favorisant les marques nationales qui regroupaient réactifs et contrats de service.

Les dispositifs de point de service croissent à un TCAC de 7,06 % jusqu'en 2031, les pharmacies et les programmes de soins à domicile adoptant des lecteurs connectés aux smartphones et des cartouches microfluidiques. Les revenus du segment des instruments bénéficient des achats d'investissement des plateformes CLINITEK Novus et DxU Iris, qui intègrent l'analyse des bandelettes avec la microscopie numérique et la reconnaissance de particules par intelligence artificielle. Les analyseurs semi-automatisés restent pertinents dans les hôpitaux de deuxième rang en Inde et en Amérique latine, où les budgets sont serrés. Les cliniques vétérinaires et les hôpitaux pour animaux de compagnie constituent un débouché de niche mais en expansion, ajoutant une demande incrémentale de consommables à mesure que la possession d'animaux de compagnie augmente.

Par type de test : la dominance biochimique face à la montée en puissance des maladies infectieuses

Les panels biochimiques ont représenté 46,27 % de la part du marché de l'urinalyse en 2025, portés par les bandelettes de glucose, de protéines et de pH prescrites pour l'évaluation de routine du diabète et de la fonction rénale. Cependant, la détection des maladies infectieuses est la catégorie à la croissance la plus rapide, avec un TCAC prévu de 9,63 % jusqu'en 2031, car les mandats de surveillance de la résistance aux antimicrobiens exigent une identification rapide des agents pathogènes. Le marché de l'urinalyse pour les applications de maladies infectieuses croît rapidement, les cliniques de soins primaires déployant des kits de point de service pour les infections urinaires en 30 minutes qui réduisent l'utilisation empirique des antibiotiques.

L'analyse des sédiments génère encore des revenus significatifs mais évolue vers la microscopie numérique assistée par intelligence artificielle qui standardise les résultats et réduit la variabilité des techniciens. Les tests de grossesse et de fertilité maintiennent leurs volumes mais font face à une banalisation, avec des prix de détail inférieurs à 10 USD par kit. Les tests de dépistage de drogues ont bénéficié d'un soutien politique lorsque la SAMHSA a ajouté les fluides oraux aux côtés de l'urine dans les directives de mai 2024, mais les employeurs continuent de privilégier les dépistages urinaires multi-panels pour des raisons de coût et de comparabilité historique.

Par utilisateur final : les hôpitaux en tête, les environnements de soins à domicile gagnent en dynamisme

Les hôpitaux ont représenté 39,79 % des revenus du marché de l'urinalyse en 2025, soutenus par les protocoles de dépistage préopératoire obligatoire et de triage aux urgences. Les laboratoires de diagnostic constituent le deuxième groupe le plus important, traitant des échantillons externalisés provenant de cabinets médicaux via des réseaux en étoile. La taille du marché de l'urinalyse dans les environnements de soins à domicile devrait se développer le plus rapidement à un TCAC de 8,18 % jusqu'en 2031, à mesure que des dispositifs connectés comme le Withings U-Scan obtiennent l'autorisation FDA 510(k) et la conformité au RGPD. Les instituts académiques et de recherche consomment des volumes plus faibles mais propulsent la découverte de biomarqueurs pour l'oncologie.

Les cliniques vétérinaires contribuent à une croissance incrémentale, IDEXX Laboratories enregistrant 941 millions USD de revenus diagnostiques au troisième trimestre 2024. Les hôpitaux investissent dans des postes de travail CLINITEK Novus pour gérer les pics du matin, tandis que les laboratoires de référence se concurrencent sur les menus de tests et l'accréditation ISO 15189 pour attirer les prescriptions des médecins. L'adoption à domicile est freinée par la législation sur la confidentialité, mais les fournisseurs qui chiffrent les données et proposent des tableaux de bord en nuage captent les premiers adoptants.

Analyse géographique

L'Amérique du Nord a représenté 36,78 % de la part du marché de l'urinalyse en 2025, grâce à des voies de remboursement établies et à l'adoption précoce des plateformes d'analyse des sédiments par intelligence artificielle. Le guide de cybersécurité de la FDA de 2024 a clarifié les voies 510(k), accélérant les lancements commerciaux. Les pénuries de main-d'œuvre poussent les hôpitaux à automatiser, ce qui s'aligne sur les dépenses d'investissement dans des analyseurs à haut débit. Le Canada investit via des initiatives de dépistage provinciales, tandis que le Mexique développe des chaînes de laboratoires du secteur privé axées sur la surveillance du diabète. Les réductions de remboursement tempèrent les revenus, mais la hausse des volumes de santé préventive compense en partie l'érosion des prix.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,28 % prévu pour 2026-2031. Les appels d'offres centralisés en Chine ont orienté les volumes vers des analyseurs de fabrication nationale de Youlite, Dirui et Mindray, dont les offres de réactifs intégrés ont sécurisé 73,61 % de la valeur des contrats de 2024. Le Japon maintient un marché mature avec 11 % des revenus d'Eiken Chemical en 2023 provenant des bandelettes d'urinalyse, et le guide du ministère de la Santé de 2024 soutient le remboursement des logiciels en tant que dispositif médical. L'Australie et la Corée du Sud adoptent rapidement les dispositifs connectés à domicile grâce à leur infrastructure de télémédecine robuste.

L'Europe détient une part significative grâce à la couverture universelle et à l'application de la norme ISO 15189. L'Allemagne et le Royaume-Uni sont en tête de l'adoption des analyseurs automatisés, tandis que le RGPD soulève des obstacles de conformité pour les dispositifs connectés en nuage. Les hôpitaux d'Europe de l'Est se modernisent grâce aux subventions du fonds de santé de l'UE, mais des budgets contraints limitent la pénétration des analyseurs haut de gamme. L'Amérique latine et le Moyen-Orient et l'Afrique contribuent dans une moindre mesure mais enregistrent une croissance régulière à mesure que les hôpitaux privés développent leurs capacités diagnostiques, bien que la volatilité des devises et le remboursement fragmenté posent des risques persistants.

Paysage concurrentiel

Sysmex, Roche, Siemens Healthineers et Beckman Coulter de Danaher protègent leurs positions grâce à des postes de travail intégrés qui verrouillent les ventes de réactifs propriétaires. Sysmex a enregistré 8 % de son chiffre d'affaires de l'exercice 2024 provenant de l'urinalyse et a renouvelé un partenariat avec Roche pour étendre sa portée en Amérique du Nord et en Europe. Siemens Healthineers a obtenu le marquage CE pour le CLINITEK Novus en 2025, renforçant sa stratégie d'appels d'offres auprès des hôpitaux européens.

Les fabricants chinois nationaux Youlite, Dirui et Mindray s'étendent au-delà des hôpitaux de comté en regroupant réactifs et services sur le cycle de vie à des prix inférieurs, réduisant la part des importations de 13,5 % en 2021 à 12,0 % en 2024. Des opportunités de niche émergent dans les logiciels vétérinaires et de télé-urinalyse. IDEXX a enregistré une croissance organique de 6,6 % au troisième trimestre 2024, tandis qu'IBM a introduit un outil d'analyse des sédiments par intelligence artificielle en nuage pouvant être concédé sous licence à des laboratoires plus petits sans le capital nécessaire pour des analyseurs complets. La concurrence future se concentrera sur la précision de l'intelligence artificielle, les accréditations en cybersécurité et la capacité à s'aligner sur les réformes de remboursement.

Leaders du secteur de l'urinalyse

Cardinal Health Inc.

Sysmex Corporation

Beckman Coulter Inc.

Arkray Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : PHASE Scientific a obtenu 34 millions USD pour faire avancer sa plateforme de diagnostic basée sur l'urine.

- Février 2025 : l'Université Vanderbilt et l'Université du Michigan ont validé le test urinaire à domicile MyProstateScore 2.0, réduisant potentiellement les biopsies inutiles jusqu'à 53 %.

- Janvier 2025 : des chercheurs coréens ont dévoilé BLOOM, un dispositif de détection du cancer de la vessie à domicile affichant une précision de 90 % sur de l'urine non traitée.

- Janvier 2024 : Vivoo a lancé un test numérique d'infection urinaire qui s'intègre aux applications de télémédecine, élargissant l'accès à l'urinalyse grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'urinalyse comme l'ensemble des instruments et consommables utilisés pour examiner les propriétés physiques, chimiques ou microscopiques de l'urine à des fins de dépistage ou de surveillance des maladies dans les laboratoires cliniques, les hôpitaux, les sites de point de service et les environnements de soins de santé à domicile.

Exclusion du périmètre : l'urinalyse vétérinaire et les tests de dépistage de drogues autonomes en gobelet sont en dehors du périmètre de ce rapport.

Vue d'ensemble de la segmentation

- Par produit

- Consommables (réactifs et bandelettes)

- Instruments

- Analyseurs automatisés

- Analyseurs semi-automatisés

- Dispositifs de point de service

- Par type de test

- Urinalyse biochimique

- Analyse des sédiments

- Tests de grossesse et de fertilité

- Tests de dépistage de drogues

- Détection des maladies infectieuses

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Environnements de soins à domicile

- Instituts académiques et de recherche

- Cliniques vétérinaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe interroge des responsables de laboratoire, des néphrologues, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et dans la région Moyen-Orient et Afrique. Les entretiens valident les taux d'utilisation, la dispersion des prix et les cycles de remplacement, tandis que de courtes enquêtes auprès des fabricants d'instruments capturent les ajouts de capacité et les évolutions du mix d'exportation.

Recherche documentaire

Nous commençons par des revues structurées des ensembles de données accessibles au public, des registres nationaux rénaux, des enquêtes sanitaires des Centres pour le contrôle et la prévention des maladies et des notes épidémiologiques de la Journée mondiale du rein, ainsi que des productions des associations professionnelles telles que les directives de la Fédération internationale de chimie clinique. Les rapports annuels des entreprises, les autorisations FDA 510(k) et les revues à comité de lecture telles que le Journal of Clinical Laboratory Analysis enrichissent les volumes de référence et les prix de vente moyens.

Les services d'abonnement, par exemple D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les nouvelles d'expédition mondiales, permettent à nos analystes de suivre les évolutions des parts de marché des entreprises et les lancements de produits. Ces sources sont données à titre illustratif uniquement ; de nombreuses autres publications, dépôts et bases de données alimentent le pool de preuves.

Dimensionnement du marché et prévisions

Les analystes de Mordor ancrent la demande de 2025 avec un calcul descendant de la prévalence aux tests, qui met à l'échelle les populations diagnostiquées d'infections urinaires, de diabète et de maladie rénale chronique par rapport aux rencontres annuelles de tests urinaires, qui sont ensuite filtrées par les menus de tests spécifiques aux environnements et les taux de rejet. Des vérifications ascendantes sélectives, des cumuls d'installations d'instruments échantillonnés et des audits de consommation de consommables, alignent les volumes sur la réalité. Les principaux moteurs intégrés dans notre modèle comprennent les tendances d'admission hospitalière pour infections urinaires, les taux de substitution des bandelettes réactives aux analyseurs automatisés, l'utilisation moyenne des bandelettes réactives par test et la croissance des dépenses de santé régionales. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à l'ARIMA pour projeter les volumes de tests, tandis que le consensus d'experts oriente les trajectoires de prix et les pondérations des scénarios.

Validation des données et cycle de mise à jour

Les résultats passent des analyses de variance par rapport aux statistiques d'importation, aux codes douaniers et aux décomptes de remboursements d'assurance avant une double révision par des analystes seniors. Les modèles sont actualisés annuellement ; des mises à jour en cours de cycle sont déclenchées lorsque des événements réglementaires ou des rappels modifient substantiellement les données du marché.

Pourquoi la base de référence de Mordor sur l'urinalyse mérite la confiance des décideurs

Les chiffres publiés diffèrent parce que les entreprises choisissent des paniers de produits, des échelles de prix et des cadences de mise à jour différents.

Nous reconnaissons ces écarts d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,89 milliards USD (2025) | ||

| 4,70 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les kits de fertilité à domicile et de dépistage de drogues ; déflation de prix minimale pour les régions à faible revenu |

| 2,52 milliards USD (2025) | Revue sectorielle B | Exclut les analyseurs de point de service ; s'appuie uniquement sur les données d'approvisionnement hospitalier |

Ces contrastes montrent pourquoi notre périmètre rigoureux, notre modélisation à double approche et notre actualisation annuelle offrent aux clients une base de référence équilibrée et transparente qu'ils peuvent retracer et mettre à jour en toute confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'urinalyse d'ici 2031 ?

Il devrait atteindre 5,68 milliards USD, avec un TCAC de 6,26 % sur la période 2026-2031.

Quelle catégorie de produits domine les dépenses aujourd'hui ?

Les consommables représentent 49,82 % des revenus de 2025 grâce aux achats récurrents de réactifs liés aux analyseurs installés.

Quel est le type de test à la croissance la plus rapide ?

La détection des maladies infectieuses est en tête avec un TCAC prévu de 9,63 % à mesure que la surveillance de la résistance aux antimicrobiens s'étend.

Pourquoi l'Asie-Pacifique est-elle le point chaud de la croissance ?

Les ajouts de capacité hospitalière en Inde et en Chine, ainsi que la fabrication nationale d'analyseurs, alimentent un TCAC régional de 9,28 %.

Comment les fournisseurs répondent-ils aux pénuries de techniciens ?

Les fournisseurs déploient des analyseurs entièrement automatiques avec imagerie des sédiments par intelligence artificielle qui réduisent la révision manuelle à moins de 3 % et allègent les contraintes de personnel.

Dernière mise à jour de la page le: