Taille et part de marché des ensembles de tubulures IV et accessoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 1.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ensembles de tubulures IV et accessoires par Mordor Intelligence

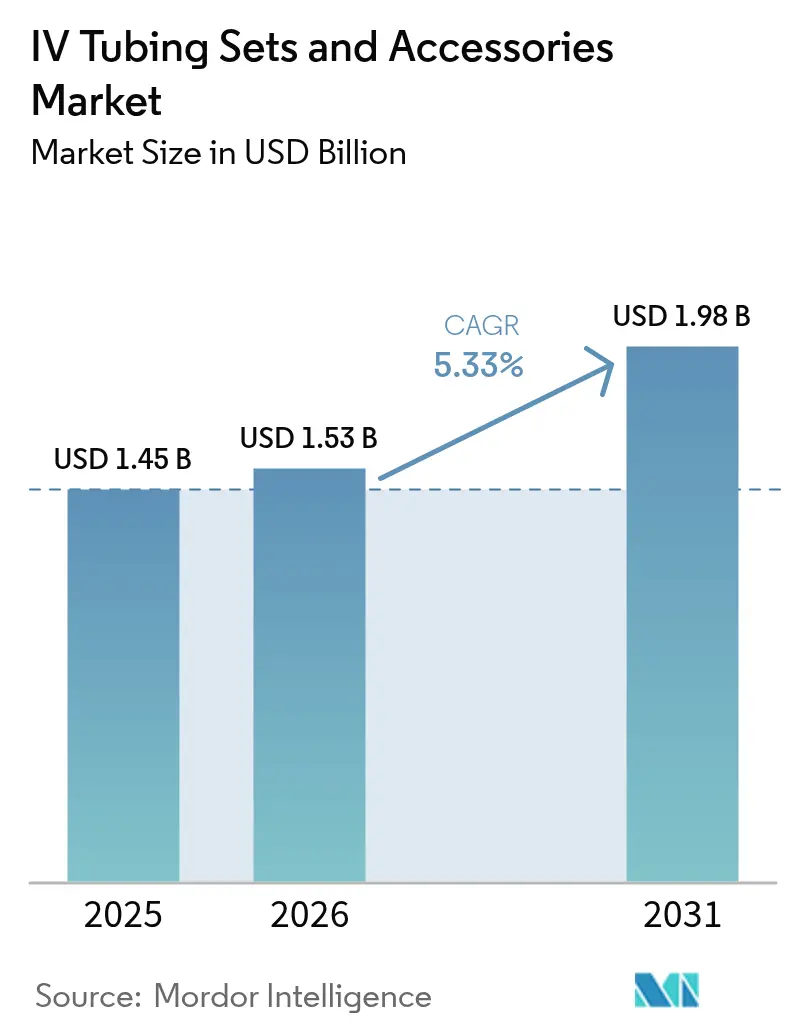

La taille du marché des ensembles de tubulures IV et accessoires en 2026 est estimée à 1,53 milliard USD, en progression par rapport à la valeur de 2025 de 1,45 milliard USD, avec des projections pour 2031 indiquant 1,98 milliard USD, soit une croissance au CAGR de 5,33 % sur la période 2026-2031. La croissance repose sur la migration de la thérapie par perfusion des services d'hospitalisation vers les environnements ambulatoires et de soins à domicile, où la demande passe d'une consommation épisodique à une consommation continue [1]Fresenius SE & Co. KGaA, "Présentation de l'entreprise Fresenius," fresenius.com. Les hôpitaux et les centres de soins ambulatoires privilégient désormais les systèmes intégrés de tubulures et de connecteurs conformes aux exigences de sécurité des systèmes fermés, tandis que les pompes intelligentes qui authentifient chaque ensemble au chevet du patient réduisent les erreurs médicamenteuses. Les fabricants bénéficient également de stratégies d'intégration verticale qui garantissent des revenus récurrents liés aux consommables grâce à des conceptions de tubulures propriétaires. Dans le même temps, la pression concurrentielle s'intensifie à mesure que les producteurs asiatiques développent des offres de haute qualité conformes aux exigences réglementaires occidentales.

Principaux enseignements du rapport

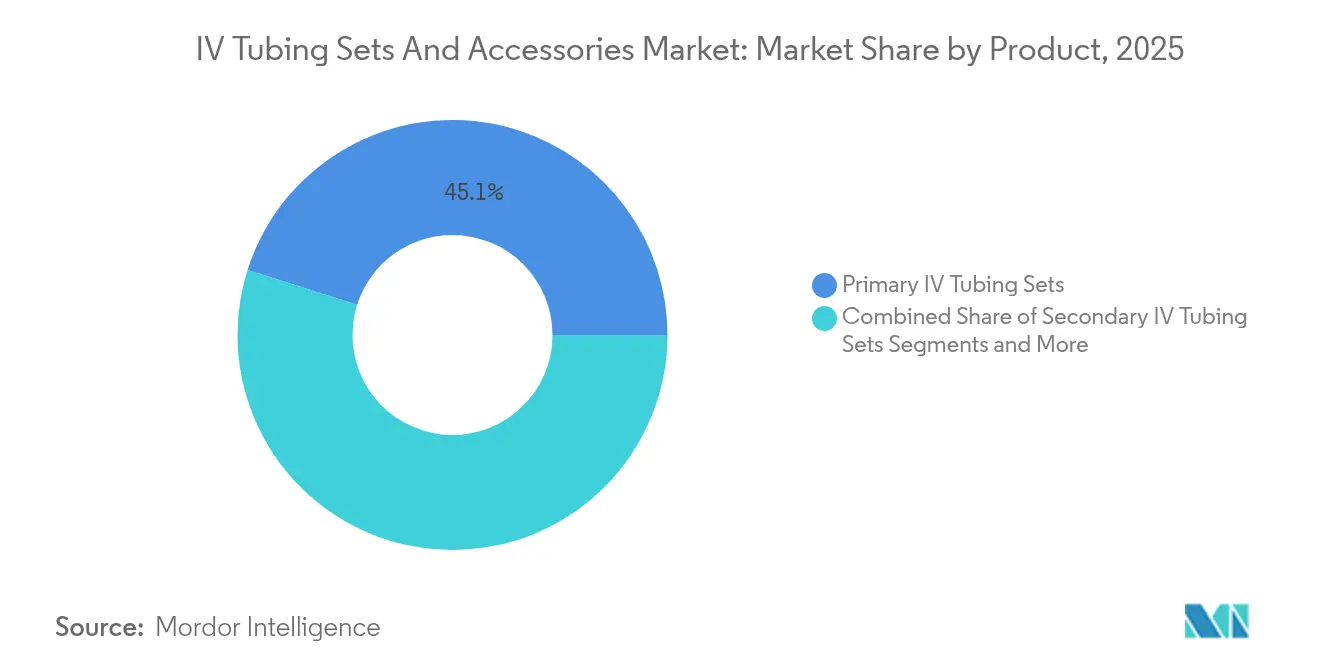

- Par produit, les ensembles de tubulures IV primaires ont représenté 45,12 % des revenus en 2025 ; les ensembles de tubulures IV secondaires devraient se développer à un CAGR de 6,11 % jusqu'en 2031.

- Par application, l'insertion de cathéter intraveineux périphérique a représenté 40,95 % de la part de marché des ensembles de tubulures IV et accessoires en 2025, tandis que la mise en place d'un cathéter veineux central devrait croître à un CAGR de 6,18 % jusqu'en 2031.

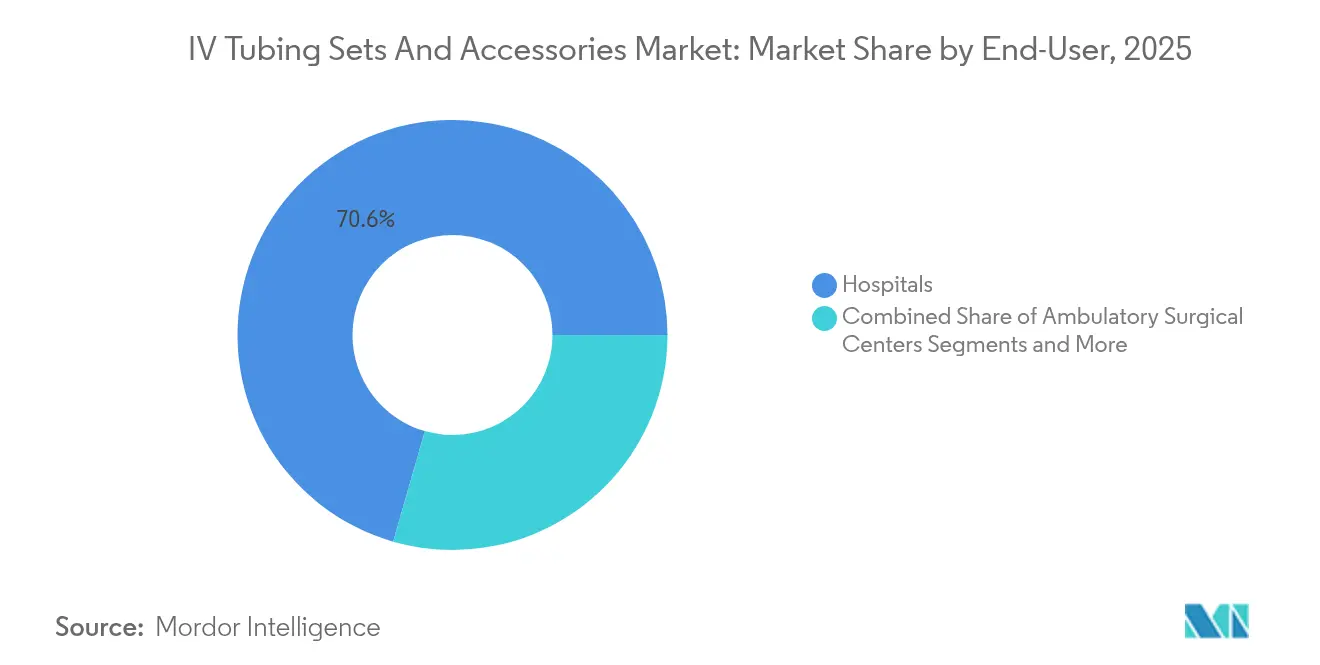

- Par utilisateur final, les hôpitaux ont détenu 70,55 % de la taille du marché des ensembles de tubulures IV et accessoires en 2025 ; les centres chirurgicaux ambulatoires progresseront à un CAGR de 6,32 % entre 2026 et 2031.

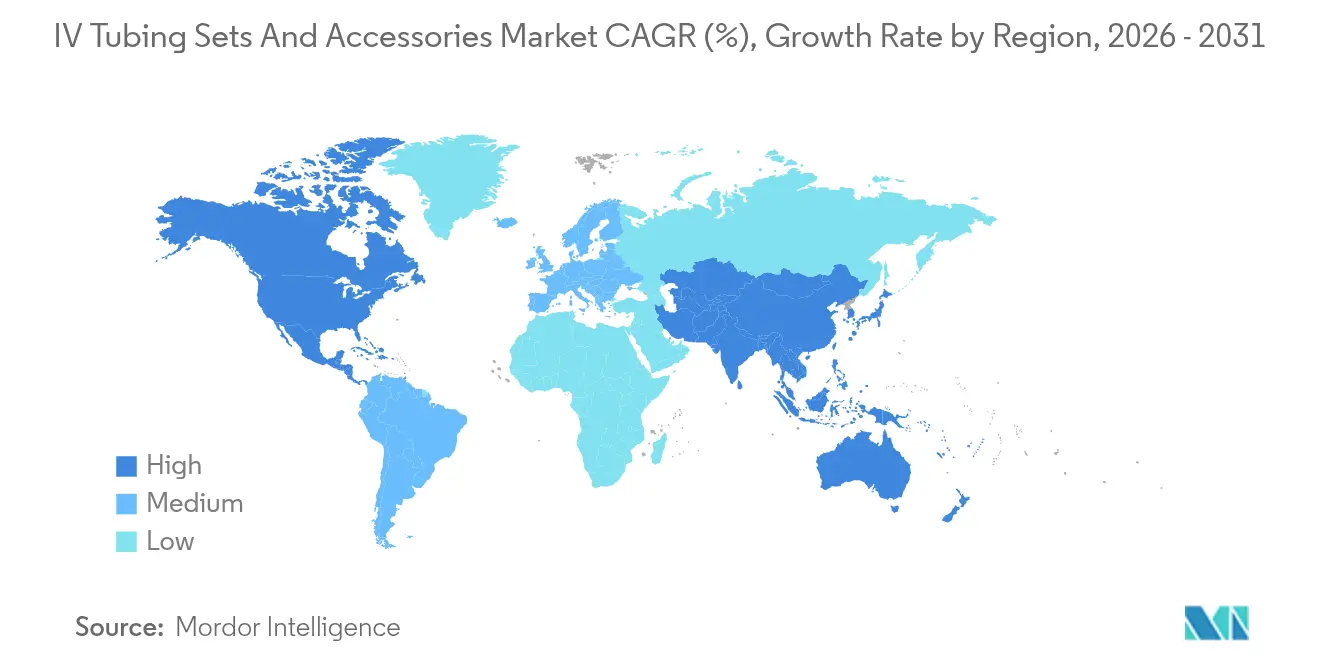

- Par géographie, l'Amérique du Nord a capté 41,55 % des revenus en 2025 ; l'Asie-Pacifique est positionnée pour afficher le CAGR régional le plus rapide, à 6,27 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ensembles de tubulures IV et accessoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des thérapies par perfusion à domicile | +1.2% | Mondiale, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des systèmes IV fermés sans aiguille | +1.0% | Mondiale, propagation de l'Amérique du Nord vers l'APAC | Court terme (≤ 2 ans) |

| Hausse des volumes chirurgicaux dans les économies émergentes | +0.9% | Cœur APAC, propagation vers MEA | Long terme (≥ 4 ans) |

| Augmentation du taux de natalité | +0.6% | Mondiale, concentrée en APAC et MEA | Long terme (≥ 4 ans) |

| Initiatives gouvernementales améliorant la sécurité de l'accès vasculaire | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Maintenance prédictive des équipements IV assistée par l'IA | +0.4% | Amérique du Nord et UE dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des thérapies par perfusion à domicile

La perfusion à domicile a transformé le marché des ensembles de tubulures IV et accessoires en déplaçant la demande des courts séjours hospitaliers vers une utilisation ambulatoire prolongée. Les payeurs remboursent désormais la nutrition parentérale et la chimiothérapie administrées à domicile, ce qui nécessite des tubulures plus durables et des connecteurs conviviaux. La FDA a publié des orientations mettant l'accent sur les voies fermées et les valves sans aiguille pour prévenir la contamination dans des environnements sans surveillance clinique continue. Les pompes intelligentes associées à des tubulures étiquetées par RFID permettent une surveillance à distance, de sorte que les soignants reçoivent des alertes lorsque le débit s'écarte des paramètres prescrits. À mesure que les prestataires adoptent ces systèmes, les fabricants qui regroupent les consommables avec des pompes connectées au cloud sécurisent des sources de revenus pérennes. Cette évolution réduit également les coûts d'hospitalisation, un argument qui s'aligne sur les stratégies des systèmes de santé axées sur la réduction des pénalités liées aux réadmissions.

Transition vers des systèmes IV fermés sans aiguille

Les connecteurs sans aiguille réduisent l'exposition professionnelle et diminuent le nombre de points de brèche susceptibles d'héberger des agents pathogènes. La loi californienne AB 2300 a déclenché une adoption plus large en rendant obligatoires les systèmes fermés dans les établissements de soins aigus, un modèle que de nombreux États et pays imitent désormais [2]California Legislative Information, "Projet de loi de l'Assemblée n° 2300," leginfo.legislature.ca.gov. Des études cliniques montrent une diminution des infections du sang liées aux cathéters lorsque les connecteurs intègrent des valves mécaniques qui restent fermées sauf en cas de déplacement positif. Les leaders du marché répondent avec des revêtements antimicrobiens et des indicateurs à changement de couleur qui confirment une désinfection correcte. La formation reste essentielle car une mauvaise technique de nettoyage annule les avantages des dispositifs. Les premiers adoptants aux États-Unis influencent les comportements d'achat en Asie-Pacifique, où les hôpitaux se mettant aux normes de la Joint Commission International doivent inclure des composants de système fermé.

Hausse des volumes chirurgicaux dans les économies émergentes

Les projets d'infrastructure en Chine, en Inde et en Asie du Sud-Est ajoutent des blocs opératoires qui nécessitent des écosystèmes IV complets. Les gouvernements investissent dans la couverture universelle, et les classes moyennes en expansion optent pour des procédures électives. Ces marchés privilégient des ensembles primaires économiques, mais se tournent rapidement vers des ensembles secondaires à mesure que la complexité des cas augmente. Les chirurgies cardiaques et oncologiques complexes nécessitent des lignes centrales multilumières, stimulant le marché des ensembles de tubulures IV et accessoires, notamment les accessoires haut de gamme tels que les transducteurs de pression. Les fabricants qui pénètrent ces marchés localisent leur approvisionnement pour éviter les droits de douane et respecter les délais de certification, en s'assurant des contrats de volume avec les organismes d'achat publics [3]Banque asiatique de développement, "Financement des soins de santé en Asie et dans le Pacifique," adb.org.

Initiatives gouvernementales améliorant la sécurité de l'accès vasculaire

Les directives de l'OMS publiées en 2025 préconisent des voies de perfusion fermées, des protocoles de désinfection des connecteurs et des programmes de certification du personnel. Les hôpitaux publics qui mettent en œuvre ces normes influencent les établissements privés par le biais de bassins de main-d'œuvre partagés et de prix de référence. Les cahiers des charges d'achat indiquent désormais la compatibilité avec les valves sans aiguille comme exigence obligatoire, ce qui réduit la liste des fournisseurs et fait de la conformité un facteur de différenciation concurrentiel. Les fabricants qui financent la formation des cliniciens bénéficient d'un statut de fournisseur privilégié, car la formation s'aligne sur les objectifs d'achat basé sur la valeur qui lient le remboursement aux indicateurs d'infection.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre réglementaire strict | -0.8% | Mondial, le plus restrictif en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Interdictions des plastifiants et du DEHP contenu dans le PVC | -0.6% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en résines de qualité médicale | -0.7% | Mondiale, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Augmentation des rappels liés à l'imprécision du débit | -0.4% | Mondiale, concentrée en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

La FDA et le Règlement européen sur les dispositifs médicaux (MDR) exigent tous deux des preuves du monde réel avant d'approuver de nouveaux matériaux de tubulure, allongeant les cycles de développement et augmentant les coûts de conformité. Les goulets d'étranglement des organismes notifiés en Europe retardent l'entrée sur le marché pour les petits innovateurs. Les clauses de cybersécurité s'étendent à toute tubulure communiquant avec des pompes connectées, ajoutant des étapes de tests de pénétration et de documentation inimaginables il y a dix ans. Bien que ces règles favorisent les entreprises établies disposant d'équipes réglementaires dédiées, elles ralentissent également l'innovation dans des segments de niche tels que l'oncologie pédiatrique, où des tubulures spécialisées pourraient réduire les taux d'erreur. Les start-ups s'associent souvent à des fabricants OEM établis pour bénéficier des systèmes qualité existants, mais le partage des bénéfices érode leurs marges.

Interdictions des plastifiants et du DEHP contenu dans le PVC

La législation de plusieurs États américains et de l'Union européenne restreint l'utilisation du phtalate de di-éthylhexyle (DEHP) dans les dispositifs en contact avec des fluides pendant des périodes prolongées. Les fabricants doivent reformuler les mélanges de PVC ou passer à des polymères alternatifs comme le TPU. La reformulation augmente les coûts des matières premières et nécessite de nouveaux tests de biocompatibilité. Les hôpitaux, bien que préoccupés par la perturbation endocrinienne, résistent aux hausses de prix sans bénéfice clinique démontré. À long terme, les interdictions encouragent les innovations dans les plastiques biosourcés, mais l'offre reste limitée, ce qui ajoute de la volatilité au marché des ensembles de tubulures IV et accessoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les ensembles secondaires alimentent la croissance dans un contexte de domination des ensembles primaires

Les ensembles de tubulures IV primaires ont représenté 45,12 % des revenus en 2025, constituant l'épine dorsale procédurale de l'hydratation de routine et de l'administration d'antibiotiques dans tous les environnements de soins. Leur base installée élevée et leurs connecteurs standardisés les rendent indispensables, ancrant des contrats d'achat en volume qui sous-tendent le secteur des ensembles de tubulures IV et accessoires. Pourtant, ces mêmes contrats regroupent de plus en plus les tubulures secondaires, une catégorie dont la croissance est prévue à 6,11 % de CAGR, à mesure que les cliniciens adoptent des schémas thérapeutiques multi-médicaments nécessitant des perfusions parallèles sans interrompre la ligne primaire. Cette hausse coïncide avec des pompes intelligentes qui ajustent automatiquement le débit dans chaque lumière, assurant un dosage précis même à domicile. Les fabricants apportent de la valeur ajoutée en intégrant des valves anti-siphon et des dispositifs de contrôle anti-retour, améliorant la sécurité tout en justifiant des suppléments de prix modérés.

Les ensembles de rallonge et les portefeuilles d'accessoires se développent à mesure que les prestataires recherchent des options ergonomiques réduisant les redémarrages de ligne lors du repositionnement des patients. La demande s'intensifie dans les unités de soins intensifs où la densité des équipements nécessite des solutions de routage flexibles. Les ensembles d'administration de sang et les lignes de qualité chimiothérapique relèvent de la catégorie Autres, où la compatibilité chimique et les matériaux bloquant la lumière commandent des prix élevés. L'étiquetage RFID dans certaines gammes de tubulures permet à la pompe d'authentifier chaque ensemble, réduisant les incidents de mauvais chargement. À mesure que la traçabilité numérique devient courante, les connecteurs propriétaires renforcent les effets de verrouillage, influençant la taille du marché des ensembles de tubulures IV et accessoires liée aux cycles de remplacement.

Par application : l'accès central progresse rapidement avec la complexification des thérapies

L'insertion de cathéter périphérique a maintenu une part de 40,95 % en 2025, reflétant son omniprésence et son placement par les infirmières au chevet du patient. Les antibiotiques à court terme et l'hydratation maintiennent la demande stable. Cependant, la mise en place d'un cathéter veineux central progresse rapidement, avec une prévision de dépassement de la croissance périphérique et un CAGR de 6,18 %. Les protocoles oncologiques et de soins intensifs qui reposent sur des perfusats hyperosmolaires préfèrent l'accès central pour prévenir les lésions vasculaires, ce qui entraîne à son tour une demande en tubulures compatibles multilumières. La part de marché des ensembles de tubulures IV et accessoires bénéficie lorsque les hôpitaux remplacent les kits universels par des ensembles spécifiques à chaque procédure qui réduisent le temps de mise en place.

L'insertion de cathéter central à insertion périphérique (PICC) comble le fossé entre la thérapie de courte durée et la thérapie chronique, gagnant du terrain à mesure que le guidage par échographie améliore les taux de succès. Les ensembles spécialisés à volume d'amorçage minimal et à valves anti-reflux réduisent le risque d'infection, élargissant l'utilisation ambulatoire. Le segment Autres englobe les lignes artérielles et les applications néonatales où la tolérance à la pression et les dimensions micro-bore sont critiques. Les avancées dans les formulations de polyuréthane combinant flexibilité et haute résistance à la traction contribuent à minimiser la thrombose, encourageant l'adoption dans les scénarios de longue durée de maintien. Les données émergentes des unités de soins intensifs néonatals mettent en évidence des taux de complications réduits lorsque les matériaux de tubulure correspondent à la chimie du cathéter, créant des opportunités de ventes croisées pour les fournisseurs intégrés.

Par utilisateur final : les centres ambulatoires surpassent les grands hôpitaux

Les hôpitaux sont restés le principal consommateur, détenant 70,55 % de la taille du marché des ensembles de tubulures IV et accessoires en 2025, en raison de leur large gamme de procédures et de leur besoin de rotation élevée des stocks. Les services centraux d'approvisionnement privilégient les emballages en vrac et les connecteurs standardisés qui simplifient la logistique dans les soins intensifs, l'oncologie et la chirurgie. Pourtant, les centres chirurgicaux ambulatoires (CSA) réduisent rapidement l'écart avec un CAGR prévisionnel de 6,32 %. Les CSA s'appuient sur une rotation rapide des salles et des ratios de personnel minimaux, de sorte qu'ils investissent dans des tubulures combinant des ports à connexion rapide et des indicateurs visuels anti-écoulement libre, réduisant le temps de mise en place par acte. Les kits de perfusion groupés adaptés aux procédures ambulatoires courantes, telles que l'arthroscopie orthopédique, s'alignent sur les modèles de remboursement qui pénalisent les retards.

Les environnements de soins à domicile, bien qu'encore une part plus modeste, enregistrent une croissance constante à mesure que les populations vieillissantes optent pour des thérapies à domicile. Les pompes élastomériques portables associées à des tubulures légères et résistantes aux coudes prolongent les durées de maintien et réduisent les visites aux urgences, renforçant le soutien des payeurs. Le segment Autres comprend les centres de dialyse et les établissements de soins de longue durée où les normes de contrôle des infections reflètent les exigences hospitalières, mais où les contraintes budgétaires favorisent les tubulures de grand volume optimisées en termes de coûts. Les contrats de soins basés sur la valeur incitent les prestataires à sélectionner des systèmes à durabilité éprouvée, contribuant à réduire les coûts de remplacement des lignes sur la durée de l'épisode de soins.

Analyse géographique

L'Amérique du Nord a détenu 41,55 % des revenus mondiaux en 2025, renforcée par l'adoption précoce des connecteurs à système fermé, les mandats stricts de l'OSHA et les contrats multi-produits groupés incluant des pompes, des solutions et des consommables. Les ouragans et les perturbations du fret liées à la pandémie ont mis en évidence les faiblesses de la chaîne d'approvisionnement, incitant les fabricants américains à investir près de 1 milliard USD dans des capacités nationales qui amortissent les chocs futurs. Les payeurs régionaux remboursent désormais les ajouts liés à la prévention des infections, ce qui encourage les hôpitaux à payer une prime pour les ports antimicrobiens et les ensembles activés par RFID.

L'Asie-Pacifique affiche le CAGR régional le plus rapide, à 6,27 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux et l'expansion des régimes d'assurance publique en Chine et en Inde. Les modèles d'achat basés sur le volume encouragent les commandes groupées de tubulures standardisées, tandis que les régulateurs resserrent simultanément les critères de sécurité, créant un marché à deux niveaux. Les entreprises locales remportent des appels d'offres ponctuels sur le prix, tandis que les marques multinationales captent les hôpitaux tertiaires qui privilégient les indicateurs d'infection pour le tourisme médical. Les gouvernements de la région APAC canalisent également des subventions vers des projets pilotes de pompes intelligentes, générant une demande d'accompagnement en tubulures compatibles codées avec des identifiants GS1.

L'Europe occupe la deuxième part la plus importante, ancrée par des directives d'achat basées sur des preuves qui privilégient les données cliniques par rapport au prix affiché. La séparation réglementaire post-Brexit a augmenté les coûts de conformité, contraignant les fabricants à maintenir des soumissions parallèles pour l'UE et le Royaume-Uni. L'Allemagne et la France continuent de favoriser les systèmes fermés haut de gamme, tandis que les hôpitaux d'Europe de l'Est progressent dans leur maturité. Le Moyen-Orient et l'Afrique enregistrent une adoption en phase précoce, mais les investissements du Conseil de coopération du Golfe dans des cités médicales phares génèrent des poches de demande à haute valeur. La croissance de l'Amérique du Sud est plus stable ; le rebond économique du Brésil et la stabilisation monétaire de l'Argentine permettent de nouveaux achats de dispositifs, bien que les droits d'importation influencent le positionnement tarifaire.

Paysage concurrentiel

Le marché des ensembles de tubulures IV et accessoires présente une concentration modérée. Les entreprises cimentent leurs relations grâce à des contrats pluriannuels qui regroupent les consommables avec des pompes à perfusion, des licences logicielles et des services de maintenance. Cette stratégie lie les prestataires à des géométries de connecteurs propriétaires, augmentant les coûts de changement. L'acquisition de Smiths Medical par ICU Medical a combiné des portefeuilles complémentaires de pompes et de tubulures, permettant la vente croisée auprès de 7 000 comptes clients nouvellement alignés.

Les investissements favorisent désormais les capacités numériques qui intègrent le matériel et l'informatique. La pompe Ivenix de Fresenius Kabi, homologuée par la FDA en 2024, prend en charge des tubulures encodées avec des données à puce qui alimentent les bibliothèques de dosage, réduisant les erreurs de saisie manuelle. Les hôpitaux qui adoptent la plateforme signent souvent des contrats exclusifs de consommables, améliorant la précision des prévisions pour les fabricants. Les concurrents de niveau intermédiaire tels que Terumo et Nipro se différencient par des ensembles spécialisés pour l'oncologie et les produits sanguins, des domaines où la marge reste élevée. Les acteurs chinois exploitent leur échelle pour remporter des appels d'offres de produits de base en APAC ; cependant, ils peinent à pénétrer les marchés nord-américains et européens en raison de lacunes dans leurs systèmes qualité.

Les rappels restent un risque réputationnel. L'avis de rappel de tubulures de Baxter en 2024 pour des variations de débit a déclenché des changements temporaires de formulaires dans de grands réseaux de distribution intégrés (IDN), bénéficiant aux concurrents ayant des historiques de disponibilité éprouvés. Parallèlement, les fournisseurs qui co-localisent le moulage de résine et l'assemblage final atténuent les impacts des rappels en raccourcissant les délais d'enquête. La pression réglementaire en matière de durabilité environnementale catalyse la collaboration dans toute la chaîne de valeur pour développer des matériaux sans phtalate ne compromettant pas la flexibilité.

Leaders du secteur des ensembles de tubulures IV et accessoires

B. Braun Medical Inc.

Zyno Medical LLC

Nipro

Polymedicure

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fresenius a transféré son site de production d'Anápolis à EMS, en accord avec l'optimisation du réseau Vision 2026.

- Avril 2025 : Fresenius Kabi a finalisé d'autres transferts de sites à Santiago du Chili et à Halden vers des partenaires tiers.

- Février 2025 : l'OMS a publié des directives actualisées sur la prévention des infections du sang mettant l'accent sur les connecteurs à système fermé.

- Janvier 2025 : la FDA a homologué l'algorithme de nomogramme adaptatif de Fresenius Kabi pour la plateforme de plasmaphérèse Aurora Xi.

Périmètre du rapport mondial sur le marché des ensembles de tubulures IV et accessoires

Selon le périmètre du rapport, les ensembles de tubulures IV et accessoires sont utilisés pour administrer des fluides et de la nutrition aux patients. Le marché des ensembles de tubulures IV et accessoires est segmenté par produit (ensembles de tubulures IV primaires, ensembles de tubulures IV secondaires, accessoires de tubulures IV, ensembles de tubulures IV de rallonge et autres), application (mise en place d'un cathéter veineux central, insertion de cathéter intraveineux périphérique et insertion de cathéter central à insertion périphérique (PICC)), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Ensembles de tubulures IV primaires |

| Ensembles de tubulures IV secondaires |

| Ensembles de tubulures IV de rallonge |

| Accessoires de tubulures IV |

| Autres |

| Mise en place d'un cathéter veineux central |

| Insertion de cathéter intraveineux périphérique |

| Insertion de cathéter central à insertion périphérique (PICC) |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Ensembles de tubulures IV primaires | |

| Ensembles de tubulures IV secondaires | ||

| Ensembles de tubulures IV de rallonge | ||

| Accessoires de tubulures IV | ||

| Autres | ||

| Par application | Mise en place d'un cathéter veineux central | |

| Insertion de cathéter intraveineux périphérique | ||

| Insertion de cathéter central à insertion périphérique (PICC) | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Environnements de soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des ensembles de tubulures IV et accessoires en 2031 ?

Le marché devrait atteindre 1,98 milliard USD d'ici 2031, avec une croissance au CAGR de 5,33 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les ensembles de tubulures IV secondaires afficheront un CAGR de 6,11 % jusqu'en 2031, car ils permettent des perfusions simultanées de plusieurs médicaments.

Pourquoi les centres chirurgicaux ambulatoires attirent-ils l'attention ?

Les CSA affichent la croissance la plus élevée en termes d'utilisateur final, à 6,32 % de CAGR, à mesure que davantage de procédures se déplacent des services d'hospitalisation vers des consultations externes économiquement efficientes.

Quelle est l'importance de l'Asie-Pacifique dans la demande future ?

L'Asie-Pacifique affichera le CAGR régional le plus rapide, à 6,27 %, propulsée par l'expansion des infrastructures et la hausse des volumes chirurgicaux.

Quelle tendance en matière de sécurité redéfinit les décisions d'achat ?

Les hôpitaux exigent de plus en plus des systèmes fermés sans aiguille, qui réduisent les taux d'infection liés aux cathéters et protègent le personnel des blessures par piqûre d'aiguille.

Dernière mise à jour de la page le: