Taille et part de marché des tubes de collecte de sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

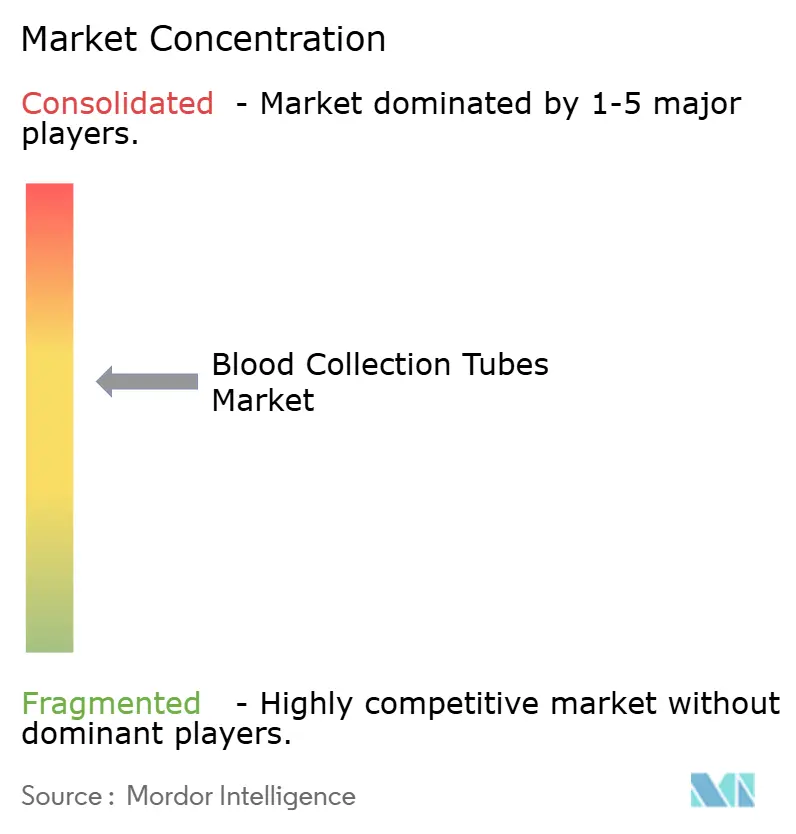

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes de collecte de sang par Mordor Intelligence

La taille du marché des tubes de collecte de sang en 2026 est estimée à 2,55 milliards USD, en hausse par rapport à la valeur de 2025 de 2,39 milliards USD, avec des projections pour 2031 indiquant 3,54 milliards USD, croissant à un TCAC de 6,75 % sur la période 2026-2031. La croissance repose sur le rebond des volumes diagnostiques mondiaux, les mises à niveau technologiques rapides des systèmes sous vide, et l'accent accru mis sur les tests centrés sur le patient, qui élèvent collectivement la demande dans les hôpitaux, les laboratoires et les sites décentralisés. Les fabricants répondent avec des matériaux hybrides qui équilibrent sécurité et durabilité, tandis que l'automatisation — des dispositifs de micro-prélèvement capillaire aux systèmes de phlébotomie entièrement robotisés — améliore à la fois le débit et l'intégrité des échantillons. Parallèlement, l'harmonisation réglementaire, illustrée par l'adoption par la FDA de la norme ISO 13485:2016, réduit les frictions liées à la conformité et soutient la production transfrontalière. L'accent concurrentiel se tourne vers des solutions intégrées qui associent tubes intelligents, suivi numérique et analytique, ouvrant la voie à des propositions de valeur différenciées dans une catégorie de produits par ailleurs mature.

Principaux enseignements du rapport

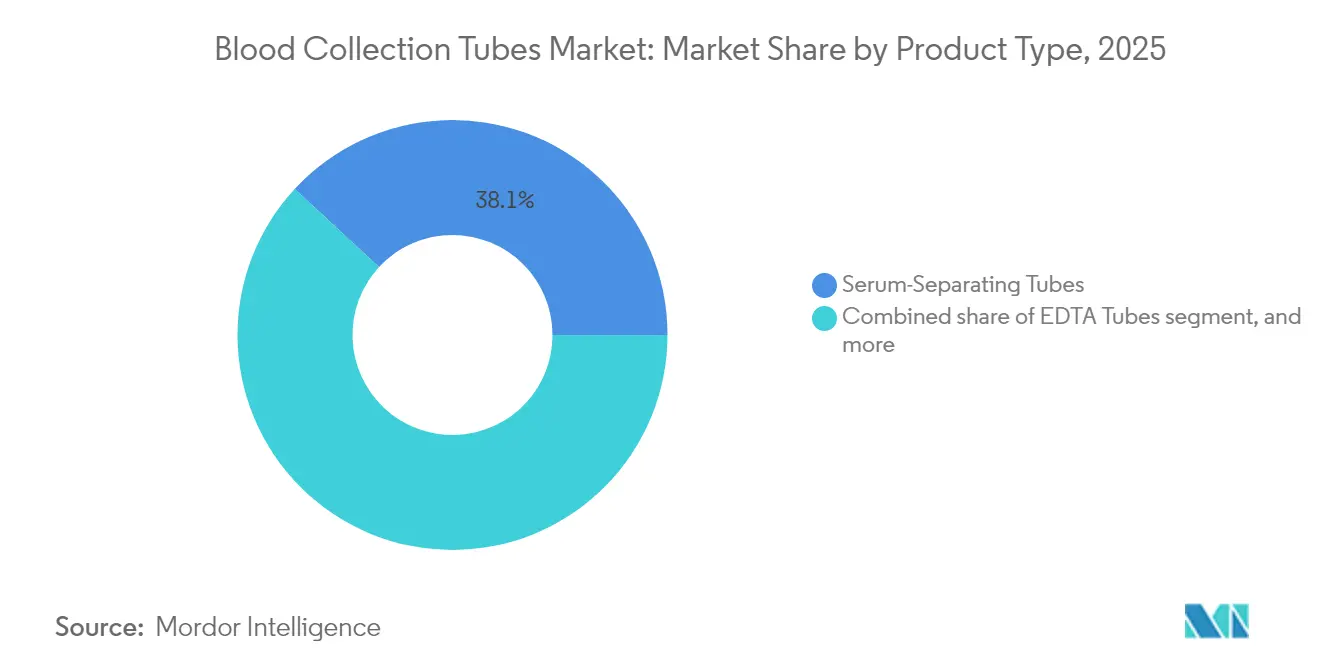

- Par type de produit, les tubes séparateurs de sérum ont dominé avec une part de revenus de 38,12 % en 2025, tandis que les tubes séparateurs de plasma devraient croître à un TCAC de 8,53 % jusqu'en 2031.

- Par matériau, le plastique a dominé avec 54,92 % de la part de marché des tubes de collecte de sang en 2025, tandis que le verre devrait se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par méthode, les tubes sous vide représentaient 46,21 % de la taille du marché des tubes de collecte de sang en 2025 ; les formats sans vide devraient croître à un TCAC de 8,41 % entre 2026 et 2031.

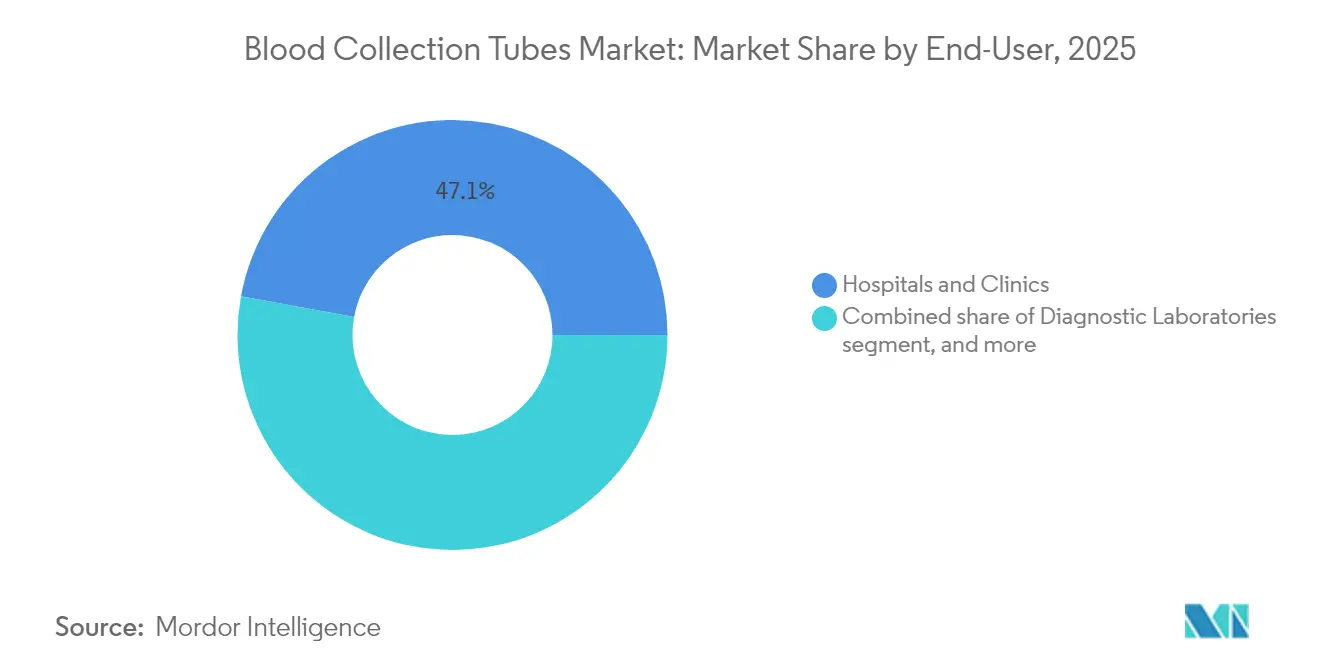

- Par utilisateur final, les hôpitaux et cliniques détenaient 47,12 % de la part en 2025, mais les environnements de soins à domicile et de soins de proximité enregistreront le TCAC le plus rapide, soit 9,55 %, jusqu'en 2031.

- Par application, le diagnostic représentait 58,09 % de la part en 2025, mais le segment thérapeutique devrait croître à un TCAC de 9,33 %.

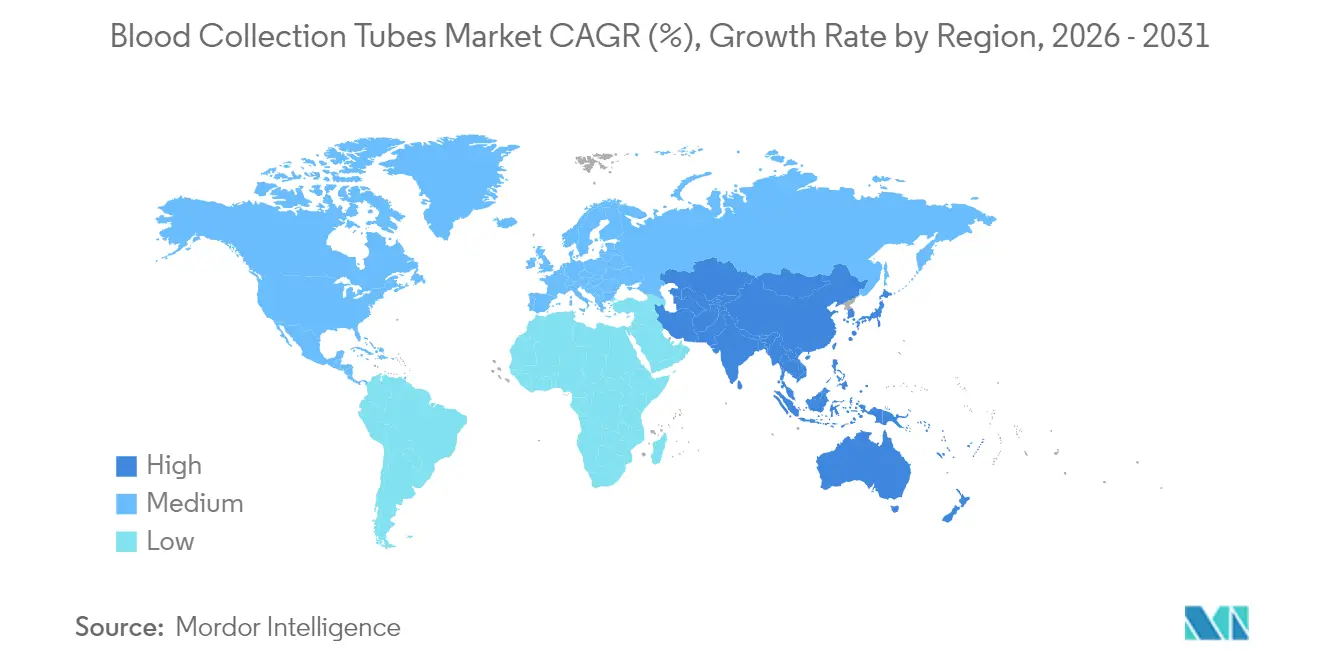

- Par géographie, l'Amérique du Nord conservait 35,02 % de la part en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,28 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tubes de collecte de sang

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Mondial ; plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion du volume de tests diagnostiques | +1.8% | Mondial ; plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des taux de procédures chirurgicales et traumatologiques | +0.9% | Amérique du Nord et Europe ; influence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensification des initiatives gouvernementales de don de sang | +0.7% | Marchés émergents en particulier | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes sous vide | +1.1% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance rapide du marché des tests de soins de proximité | +1.3% | Mondial ; prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'augmentation des incidences du diabète, des maladies cardiovasculaires et du cancer élève les besoins de surveillance de routine, provoquant une hausse soutenue des volumes de tubes dans les hôpitaux et les sites ambulatoires. Le vieillissement des populations en Europe et en Amérique du Nord accroît la demande de base, tandis que les économies émergentes adoptent des diagnostics fondés sur des recommandations qui étaient auparavant rares. Le cadre de gestion du sang des patients de l'OMS souligne la qualité fiable des échantillons comme essentielle pour la réduction de l'anémie et les programmes de santé maternelle[1]Organisation mondiale de la Santé, "Recommandations sur la gestion du sang des patients," who.int. Les nouvelles chimies de tubes qui stabilisent les biomarqueurs fragiles élargissent le menu de tests pour les voies de soins aux maladies chroniques. À mesure que les plateformes pilotées par l'IA gagnent du terrain, la détection précoce se développe, et les tubes de haute qualité qui protègent l'intégrité des analytes deviennent indispensables, renforçant ainsi la trajectoire ascendante du marché des tubes de collecte de sang.

Expansion du volume de tests diagnostiques

Les réformes post-pandémiques ont définitivement élargi les menus de tests en laboratoire et de soins de proximité. Les panels à haut débit accompagnent désormais les bilans de santé annuels, les suivis de maladies chroniques et les dépistages ciblés, chacun nécessitant plusieurs types de tubes par consultation. Les analyseurs portables, tels que l'unité de paillasse de Truvian Health, offrent un taux de concordance de 98 % avec les laboratoires centraux, poussant la portée diagnostique vers les pharmacies et les cliniques communautaires. Les initiatives de médecine de précision intensifient davantage la complexité des échantillons, les cliniciens demandant des panels de biomarqueurs qui dépendent de tubes conçus pour l'ARN, l'ADN sans cellules ou les éléments traces. Cette intensité croissante des tests multiplie directement la consommation unitaire, renforçant la croissance du marché des tubes de collecte de sang dans le monde entier.

Avancées technologiques dans les systèmes de collecte sous vide

Soixante-quinze ans après le premier Vacutainer, les systèmes de nouvelle génération associent identificateurs numériques, sécurité en circuit fermé et science des matériaux. Le MiniDraw de BD permet une collecte par piqûre au doigt avec une précision de qualité veineuse, desservant les soins en milieu commercial et les prélèvements à domicile. Les tubes chemo-PET hybrides offrent des barrières à la vapeur de qualité comparable au verre tout en conservant une résistance aux chocs, prolongeant la durée de conservation à deux ans[2]Comité éditorial de SLAS Technology, "Tubes de collecte de sang chemo-PET hybrides," slastech.org. La phlébotomie robotisée, portée par l'Aletta de Vitestro, atteint un taux de réussite au premier essai de 95 % et intègre un guidage par ultrasons pour la cartographie des veines. Collectivement, ces avancées améliorent l'efficacité, réduisent l'hémolyse et ouvrent de nouveaux modèles de service qui accélèrent l'adoption sur le marché des tubes de collecte de sang.

Croissance rapide du marché des tests de soins de proximité

Les soins décentralisés déplacent la collecte de sang des laboratoires centraux vers les pharmacies, les unités mobiles et les domiciles. La collaboration de BD avec Babson Diagnostics fournit des panels complets en utilisant six gouttes capillaires, réduisant le temps de procédure et l'anxiété liée aux aiguilles. Les dispositifs portables pilotés par l'IA maintiennent une précision de qualité laboratoire, permettant au personnel non phlébotomiste d'obtenir des échantillons viables. Les systèmes sans aiguille comme PIVO réduisent les erreurs préanalytiques de 56 %, améliorant le flux de travail et le confort du patient. Ces attributs trouvent un écho dans les cliniques communautaires d'Asie-Pacifique et les centres de soins commerciaux d'Europe, stimulant le segment à TCAC le plus rapide au sein du marché des tubes de collecte de sang.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque d'infection lié à une manipulation inappropriée | –0.8% | Mondial ; plus élevé dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Sensibilité aux prix et limites de remboursement | –1.1% | Mondial ; le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression réglementaire sur les plastiques à usage unique | –0.6% | Europe et Amérique du Nord ; se répand à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volatilité des chaînes d'approvisionnement en matières premières | –0.9% | Mondial ; vulnérabilités spécifiques à certaines régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'infection lié à une manipulation inappropriée du sang

Les agences de sécurité au travail imposent des contrôles des objets tranchants, mais une formation inégale accroît l'exposition aux blessures par piqûre d'aiguille dans les hôpitaux à ressources limitées. L'OSHA exige des conteneurs anti-perforation et une élimination immédiate, ajoutant des coûts opérationnels[3]Département du Travail des États-Unis, "Sécurité et prévention des piqûres d'aiguille," osha.gov. Les conditions météorologiques extrêmes ont perturbé plus de 19 000 dons aux États-Unis en 2024, révélant la fragilité de la logistique de collecte qui peut aggraver le risque de contamination. Par ailleurs, la FDA a renforcé la surveillance des seringues en plastique de qualité insuffisante, signalant une surveillance plus stricte qui peut retarder les lancements de produits. Ensemble, ces facteurs modèrent l'expansion du marché là où les infrastructures et les budgets de conformité restent limités.

Sensibilité aux prix et contraintes de remboursement

Les dépenses en matières premières absorbent jusqu'à 20 % du chiffre d'affaires des fabricants de dispositifs, et les chocs de la chaîne d'approvisionnement dus aux conflits géopolitiques font monter les coûts. Les hôpitaux des marchés émergents font face à des plafonds de remboursement plus stricts, ce qui les oblige à des achats fondés sur des appels d'offres favorisant les alternatives moins chères, même si les performances sont inférieures. Les petits fabricants confrontés à des marges faibles peuvent retarder les investissements dans l'innovation, limitant la diversité concurrentielle dans le secteur des tubes de collecte de sang. Les décideurs politiques défendant les soins fondés sur la valeur ajoutent une pression supplémentaire sur les prix, réduisant la rentabilité et ralentissant l'adoption des technologies de tubes premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tubes à plasma stimulent l'innovation thérapeutique

Les formats séparateurs de sérum ont conservé une part de 38,12 % en 2025, ancrés dans les panels de chimie de routine des laboratoires mondiaux. Cependant, les tubes séparateurs de plasma se développeront à un TCAC de 8,53 % jusqu'en 2031, portés par les protocoles de médecine régénérative et les flux de travail de thérapie cellulaire. Les applications thérapeutiques affichent un TCAC de 9,33 % à mesure que le plasma riche en plaquettes gagne la faveur clinique pour l'orthopédie et la dermatologie. Les méthodes d'ultrafiltration émergentes qui enrichissent les facteurs de croissance accentuent cette courbe de demande et élèvent le profil des tubes spécialisés au sein du marché des tubes de collecte de sang.

Les produits de micro-collecte capillaire se taillent une niche dans les milieux pédiatriques et de soins de proximité, portés par des dispositifs tels que MiniDraw qui réduisent les volumes de prélèvement sans compromettre la portée analytique. Les tubes EDTA restent indispensables pour l'hématologie ; les variants à sérum rapide répondent aux besoins d'urgence où le délai d'exécution dicte l'action clinique. Collectivement, ces dynamiques favorisent un portefeuille équilibré mais orienté vers la croissance, garantissant que le segment contribue de manière significative à la croissance globale du marché des tubes de collecte de sang.

Par matériau : la résurgence du verre remet en cause la domination du plastique

Le plastique a conservé 54,92 % de la part de marché des tubes de collecte de sang en 2025 en raison de sa résistance aux chocs et de son coût inférieur. Pourtant, les tubes en verre sont destinés au TCAC le plus rapide, soit 8,63 %, propulsés par les mandats de durabilité et la stabilité supérieure des analytes dans les études sur les éléments traces. Le règlement européen sur les emballages et les déchets d'emballages impose la recyclabilité d'ici 2030, encourageant la R&D dans les tubes hybrides qui associent la robustesse du plastique aux barrières à la vapeur de qualité comparable au verre.

Les variants chemo-PET avancés rivalisent désormais avec le verre pour l'inertie chimique tout en restant dans les directives de biosécurité, les positionnant comme une solution de transition intermédiaire. Les pilotes de recyclage au Danemark montrent des perspectives prometteuses pour les programmes circulaires qui pourraient atténuer les pénalités réglementaires liées aux plastiques à usage unique. À mesure que ces changements de matériaux prennent de l'ampleur, ils remodèlent les critères d'approvisionnement et renforcent les enjeux concurrentiels sur le marché des tubes de collecte de sang.

Par méthode : l'automatisation transforme les paradigmes de collecte

Les dispositifs sous vide représentaient 46,21 % du chiffre d'affaires du segment en 2025, reflétant la standardisation hospitalière. Les systèmes sans vide — principalement les formats à seringue et capillaire — progresseront à un TCAC de 8,41 % en raison de la montée des soins décentralisés. La phlébotomie robotisée, illustrée par l'Aletta de Vitestro, représente un changement de paradigme : un taux de réussite au premier essai de 95 % réduit les reprises de prélèvement et allège les pénuries de personnel.

Les adaptateurs PIVO sans aiguille s'intègrent aux lignes intraveineuses existantes et ont démontré une réduction de 56 % des erreurs préanalytiques, soulignant les gains d'efficacité issus de la pollinisation croisée technologique. Associés à une visualisation des veines pilotée par l'IA, ces outils améliorent l'expérience patient et la fiabilité des données, renforçant en définitive la demande sur le marché des tubes de collecte de sang.

Par utilisateur final : les environnements de soins de proximité accélèrent la décentralisation

Les hôpitaux et cliniques ont généré 47,12 % du chiffre d'affaires de 2025, tirant parti de laboratoires établis et de charges de travail à forte acuité. Pourtant, les services de soins à domicile et de soins de proximité afficheront le TCAC le plus fort, soit 9,55 %, portés par la commodité, la gestion des maladies chroniques et l'expansion des programmes de télésanté. Les laboratoires de diagnostic restent essentiels, traitant des soumissions à volume élevé et imposant des performances standardisées des tubes pour maintenir le débit.

Les banques de sang et les centres de transfusion maintiennent une croissance de niche mais stable, stimulée par l'aphérèse thérapeutique et les objectifs d'autosuffisance en immunoglobulines fixés par les agences de santé publique. Collectivement, l'évolution des flux d'échantillons intensifie la diversification des produits et contribue à renforcer les perspectives de croissance globale du marché des tubes de collecte de sang.

Par application : la thérapeutique reconfigure les exigences de collecte

Le diagnostic représentait 58,09 % de la part en 2025 et restera fondamental, mais les usages thérapeutiques — notamment la transfusion et la thérapie cellulaire — sont destinés à un TCAC de 9,33 % porté par les avancées de la médecine régénérative. Les protocoles standardisés de lysat plaquettaire dans les établissements européens fournissent des intrants reproductibles pour l'expansion cellulaire, ancrant la demande de tubes optimisés pour le plasma.

Les programmes nationaux, tels que l'objectif du NHS de fournir des thérapies plasmatiques d'origine nationale à 17 000 patients par an, amplifient davantage la consommation de tubes spécialisés. L'intégration des flux de travail diagnostique-thérapeutique en médecine de précision s'aligne sur des tubes qui préservent à la fois la charge cellulaire et moléculaire, renforçant les tendances de convergence au sein du marché des tubes de collecte de sang.

Analyse géographique

L'Amérique du Nord a détenu 35,02 % de la part de revenus en 2025, une position ancrée dans une infrastructure diagnostique mature et une adoption précoce de l'automatisation. Le règlement du système de management de la qualité de la FDA, en vigueur en 2026, harmonise les exigences avec la norme ISO 13485:2016 et simplifie les autorisations de dispositifs, encourageant la production nationale et les exportations. L'engagement de BD d'investir 2,5 milliards USD dans la capacité américaine souligne la confiance dans une demande régionale stable. Les pénuries de dons liées aux conditions météorologiques en 2024 mettent en évidence des lacunes en matière de résilience qui pourraient orienter les futures dépenses d'infrastructure.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,28 % jusqu'en 2031, portée par les expansions des soins de santé dans le cadre de la politique « Chine saine 2030 » et l'élargissement des réseaux de laboratoires en Inde. Les dépenses de localisation de 15 millions USD de Terumo illustrent l'attrait de l'échelle régionale et des incitations réglementaires. La hausse des dépenses par habitant et l'accent mis par les gouvernements sur l'IA permettent une adoption par bond technologique des systèmes avancés de collecte et de tests, positionnant la région comme le moteur de la croissance du marché des tubes de collecte de sang.

L'Europe détient une part robuste, renforcée par un leadership politique en matière de durabilité. Le règlement sur les emballages et les déchets d'emballages catalyse l'innovation en matière de matériaux, et la standardisation collaborative du lysat plaquettaire dans les centres de l'UE garantit des intrants thérapeutiques de haute qualité. L'objectif du NHS d'atteindre 25 % d'autosuffisance en plasma d'ici 2025 signale une absorption domestique fiable, tandis que les marchés d'Europe de l'Est plus petits offrent des gains progressifs à mesure que les infrastructures se modernisent. Collectivement, ces géographies forgent un mix de demande équilibré qui soutient les perspectives résilientes du marché mondial des tubes de collecte de sang.

Paysage concurrentiel

Le leadership du marché reste modérément consolidé, BD, Greiner Bio-One et Terumo ancrant environ la moitié du chiffre d'affaires mondial. La scission stratégique de BD de son unité Biosciences et Solutions de diagnostic vise à créer une entité MedTech pure axée sur les offres intégrées de collecte à analyse. Greiner Bio-One intensifie son expansion aux États-Unis via son activité Préanalytique, en s'appuyant sur un large portefeuille de tubes et des additifs propriétaires. La localisation de Terumo en Chine renforce la réactivité régionale tout en étendant la portée de sa plateforme de traitement automatisé Reveos™.

La rivalité en matière d'innovation s'articule autour de trois axes : la phlébotomie autonome, les matériaux durables et la traçabilité intelligente. Le robot Aletta de Vitestro, marqué CE, illustre le potentiel perturbateur, associant l'IA à la robotique pour réduire la dépendance aux phlébotomistes qualifiés et accélérer les prélèvements à grand volume. Les matériaux hybrides tels que les composites chemo-PET et verre-plastique multicouches promettent une stabilité accrue des analytes sans sacrifier la sécurité, différenciant les nouveaux entrants des acteurs établis.

Les alliances stratégiques complètent la R&D organique. Le pacte de test capillaire de BD avec Babson Diagnostics élargit la portée des soins de proximité, tandis que la collaboration de Terumo avec Sanquin automatise les pipelines de traitement du sang néerlandais. À mesure que la surveillance réglementaire s'intensifie et que les directives de durabilité se resserrent, l'avantage concurrentiel dépendra de l'agilité en matière de conformité et d'éco-conception, ouvrant la voie à une évolution continue au sein du secteur des tubes de collecte de sang.

Leaders du secteur des tubes de collecte de sang

Becton, Dickinson & Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG & Co. KG

Qiagen N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BD et Babson Diagnostics ont confirmé que la technologie de prélèvement capillaire BD MiniDraw™ correspond à la précision du prélèvement veineux, permettant des panels par piqûre au doigt sans personnel de phlébotomie spécialisé.

- Mars 2025 : Vitestro a présenté Aletta, le premier dispositif de phlébotomie robotisée autonome, après la certification CE et la validation auprès de plus de 4 000 patients.

- Février 2025 : BD a annoncé des plans pour séparer son unité Biosciences et Solutions de diagnostic afin de renforcer son orientation MedTech et cibler 17,8 milliards USD de chiffre d'affaires pour l'exercice 2024.

- Février 2025 : Sanquin s'est associé à Terumo BCT pour déployer le traitement automatisé du sang Reveos aux Pays-Bas, réduisant les étapes de 26 à 9.

- Novembre 2024 : Terumo Blood and Cell Technologies a investi 15 millions USD pour localiser la production de Trima Accel et Spectra Optia en Chine.

- Août 2024 : Vitestro a obtenu la certification CE pour son robot de prélèvement sanguin autonome, ouvrant la voie à des déploiements en Europe.

Portée du rapport mondial sur le marché des tubes de collecte de sang

Selon la portée du rapport, les tubes de collecte de sang sont des tubes à essai stériles en verre ou en plastique munis d'un bouchon en caoutchouc coloré créant un joint sous vide à l'intérieur du tube, facilitant le prélèvement d'un volume prédéterminé de liquide. Le marché des tubes de collecte de sang est segmenté par type de produit (tubes séparateurs de sérum, tubes EDTA, tubes séparateurs de plasma, tubes à sérum rapide et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Tubes séparateurs de sérum |

| Tubes EDTA |

| Tubes séparateurs de plasma |

| Tubes à sérum rapide |

| Tubes de micro-collecte capillaire |

| Autres types de produits |

| Tubes en plastique |

| Tubes en verre |

| Tubes de collecte de sang sous vide |

| Tubes sans vide / à base de seringue |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Banques de sang et centres de transfusion |

| Environnements de soins de proximité / soins à domicile |

| Diagnostics |

| Thérapeutiques (transfusion / thérapie cellulaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Tubes séparateurs de sérum | |

| Tubes EDTA | ||

| Tubes séparateurs de plasma | ||

| Tubes à sérum rapide | ||

| Tubes de micro-collecte capillaire | ||

| Autres types de produits | ||

| Par matériau | Tubes en plastique | |

| Tubes en verre | ||

| Par méthode | Tubes de collecte de sang sous vide | |

| Tubes sans vide / à base de seringue | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Banques de sang et centres de transfusion | ||

| Environnements de soins de proximité / soins à domicile | ||

| Par application | Diagnostics | |

| Thérapeutiques (transfusion / thérapie cellulaire) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des tubes de collecte de sang ?

La taille du marché des tubes de collecte de sang est évaluée à 2,55 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide sur le marché des tubes de collecte de sang ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,28 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Pourquoi les tubes de collecte de sang en verre regagnent-ils en popularité ?

Les mandats de durabilité et les qualités supérieures de stabilité des échantillons poussent les tubes en verre à un TCAC de 8,63 %, dépassant le plastique.

Comment l'automatisation influence-t-elle les pratiques de collecte de sang ?

Les systèmes robotisés et guidés par l'IA, tels que l'Aletta de Vitestro, offrent un taux de réussite au premier essai de 95 % et réduisent les erreurs préanalytiques, stimulant l'adoption dans les laboratoires et les cliniques.

Quel sera l'impact du règlement du système de management de la qualité de la FDA ?

La règle aligne les exigences américaines sur la norme ISO 13485:2016, simplifiant la conformité mondiale pour les fabricants et pouvant potentiellement accélérer les lancements de produits.

Quel segment de produits devrait connaître la croissance la plus rapide ?

Les tubes séparateurs de plasma devraient croître à un TCAC de 8,53 % en raison de l'expansion des applications de médecine régénérative.

Dernière mise à jour de la page le: