Taille et part du marché mondial des cathéters urinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.39 Milliards de dollars |

| Taille du Marché (2031) | 8.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

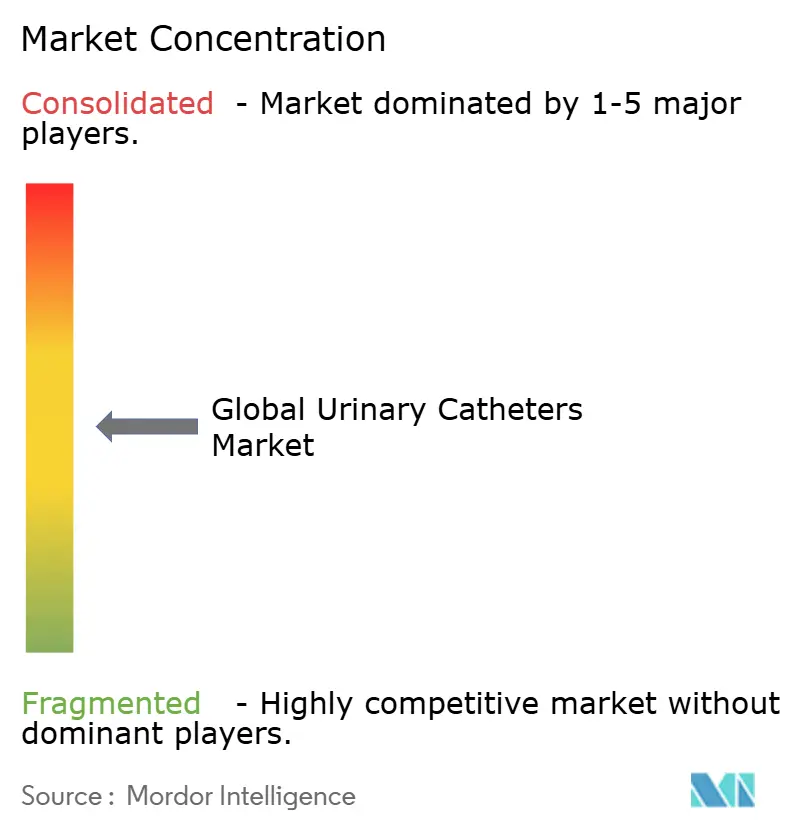

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des cathéters urinaires par Mordor Intelligence

La taille du marché des cathéters urinaires devrait croître de 6,08 milliards USD en 2025 à 6,39 milliards USD en 2026 et devrait atteindre 8,2 milliards USD d'ici 2031, à un CAGR de 5,12 % sur la période 2026-2031. La croissance est soutenue par le vieillissement de la population, la prévalence croissante de l'incontinence urinaire et l'innovation continue des produits qui associe des revêtements antimicrobiens à des fonctionnalités de surveillance numérique. Les incitations aux soins fondés sur la valeur orientent les hôpitaux vers des cathéters haut de gamme qui réduisent le risque d'infection, tandis que l'adoption des soins à domicile s'accélère à mesure que le remboursement s'élargit. Les exigences réglementaires telles que le règlement européen sur les dispositifs médicaux et la suppression progressive prévue du DEHP encouragent le recours à des biomatériaux durables, ce qui augmente les coûts de développement mais ouvre également des niches pour des conceptions respectueuses de l'environnement. L'intensité concurrentielle s'accroît à mesure que les grands acteurs établis acquièrent, s'associent ou lancent de nouvelles chimies de revêtement pour conserver leur part dans un paysage de marché de plus en plus axé sur les résultats.

Principaux enseignements du rapport

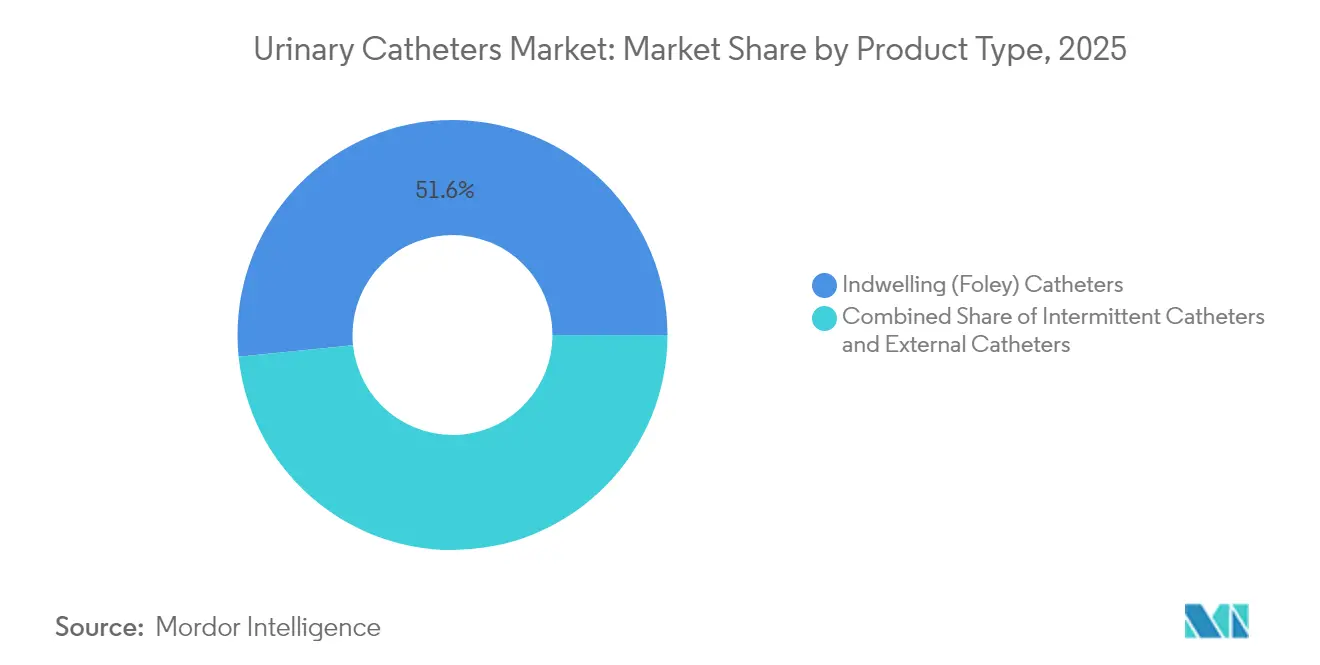

- Par type de produit, les cathéters à demeure ont dominé avec 51,62 % de la part du marché des cathéters urinaires en 2025 ; les cathéters intermittents devraient enregistrer le CAGR le plus rapide de 5,73 % jusqu'en 2031.

- Par genre, les patientes ont généré 65,10 % des revenus de 2025, tandis que le segment masculin devrait croître à un CAGR de 6,05 % jusqu'en 2031.

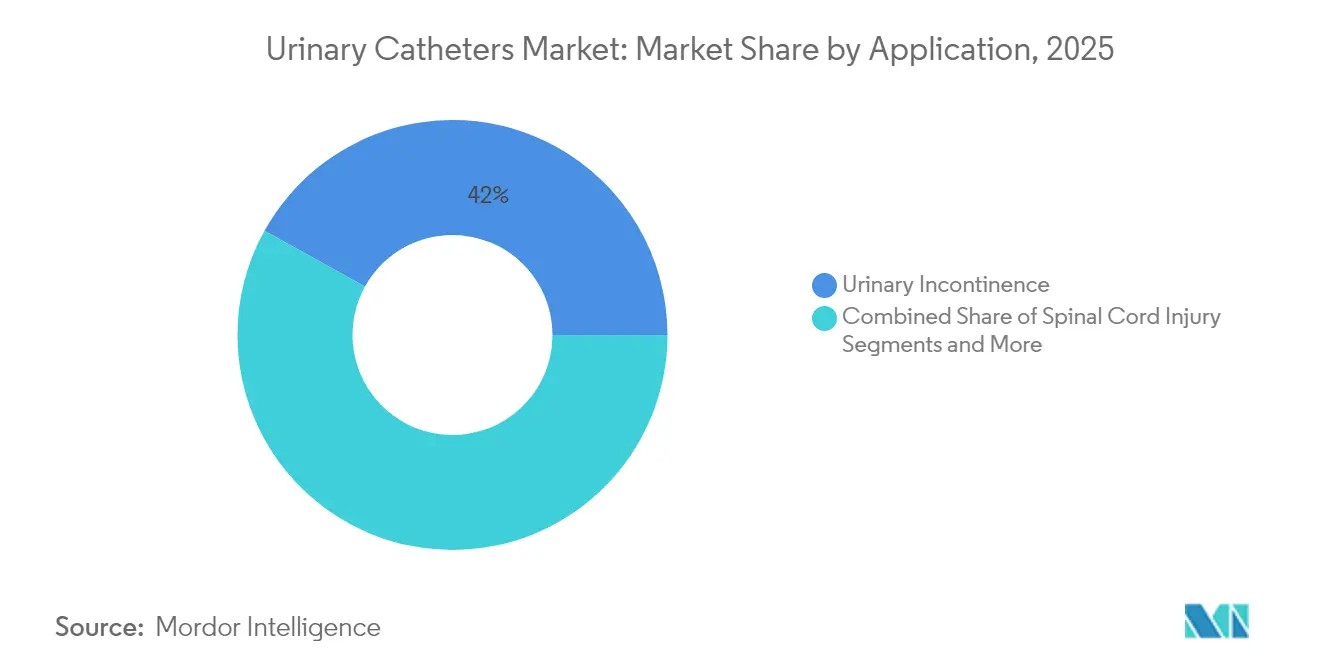

- Par application, l'incontinence urinaire représentait 41,95 % de la taille du marché des cathéters urinaires en 2025, tandis que la demande liée aux lésions de la moelle épinière progresse à un CAGR de 6,44 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 66,88 % des revenus en 2025, mais le canal des soins à domicile devrait se développer de 6,79 % par an jusqu'en 2031.

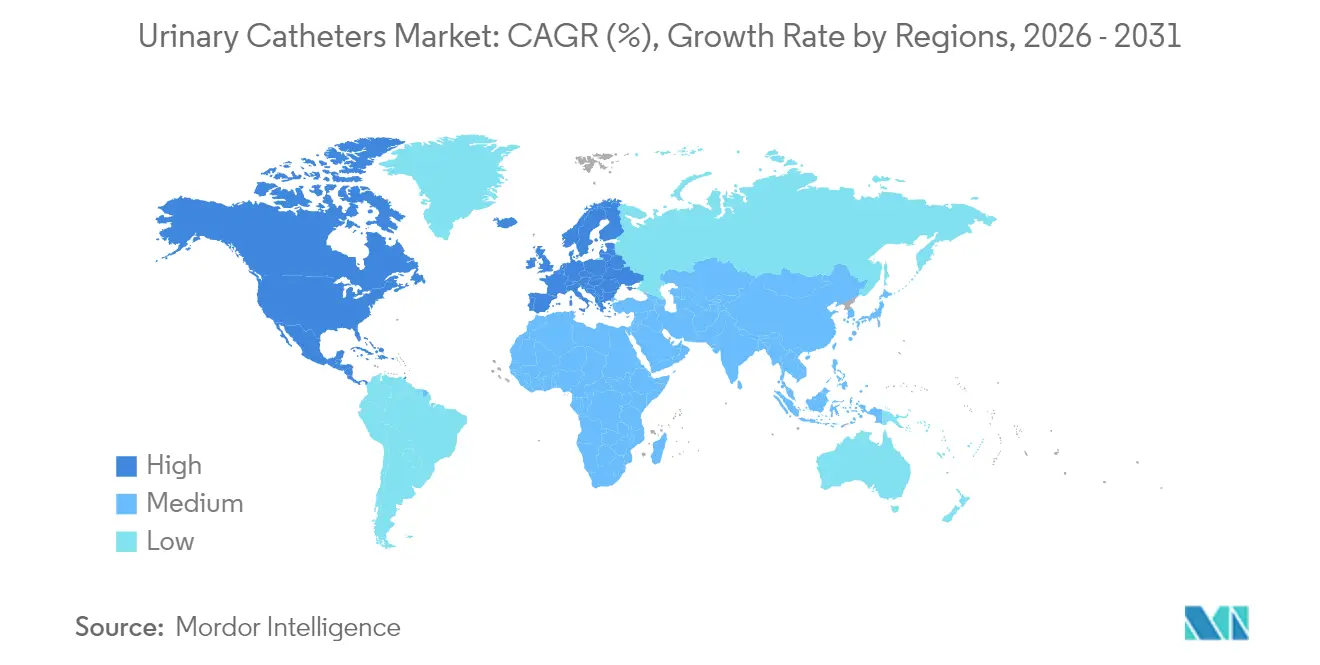

- Par géographie, l'Amérique du Nord a dominé avec 40,05 % des ventes de 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché mondial des cathéters urinaires*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'incontinence urinaire | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.0% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques dans les revêtements et biomatériaux | +0.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Augmentation des volumes de procédures chirurgicales | +0.7% | Marchés développés mondiaux | Moyen terme (2-4 ans) |

| Essor de l'auto-cathétérisme facilité par le commerce électronique | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Introduction de dispositifs féminins externes de gestion de l'urine | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'incontinence urinaire

Les maisons de retraite signalent une prévalence de l'incontinence de 76,5 %, soulignant la demande soutenue pour les dispositifs à demeure, intermittents et externes [1]Daniela Furlanetto, "Incontinence urinaire dans les maisons de retraite," BMC Gériatrie, bmcgeriatrics.biomedcentral.com. L'incontinence fonctionnelle représente désormais 45,5 % des cas, élargissant le bassin adressable au-delà des personnes âgées. Les complications associées telles que la dermatite et les chutes augmentent les coûts de soins, positionnant les cathéters comme des outils thérapeutiques essentiels plutôt que comme des produits jetables. Les dépenses annuelles des maisons de retraite liées à l'incontinence approchent les 5 milliards USD, incitant les assureurs à soutenir les produits qui réduisent les morbidités secondaires. Des taux de diagnostic plus élevés dans les établissements de soins infirmiers spécialisés par rapport aux soins à domicile soulignent l'importance de conceptions robustes résistantes aux infections. À mesure que la prévalence augmente chez les personnes âgées vivant en communauté, les fabricants voient une dynamique claire dans la fourniture de kits d'auto-cathétérisme associés à une éducation numérique.

Croissance de la population gériatrique

Les cas d'hyperplasie bénigne de la prostate (HBP) ont plus que doublé entre 1990 et 2022, atteignant 112,5 millions et touchant 80 % des hommes de plus de 70 ans. L'incidence des lésions de la moelle épinière de 23,77 par million ajoute une dépendance aux cathéters sur plusieurs décennies, tandis que la croissance démographique contribue à près de 95 % de l'augmentation des volumes de cas. Ces morbidités qui se chevauchent créent des scénarios complexes à indications multiples qui exigent des portefeuilles de dispositifs adaptés à la vessie neurogène, à la rétention post-opératoire et au dysfonctionnement chronique chez le même patient. Alors que les systèmes de santé font face à la multimorbidité dans les cohortes vieillissantes, les priorités d'approvisionnement s'orientent vers des plateformes polyvalentes qui rationalisent les stocks tout en répondant à des besoins cliniques divergents.

Avancées technologiques dans les revêtements et biomatériaux

Les infections urinaires associées aux cathéters (IUAC) touchent 8,5 % des patients cathétérisés et représentent 80 % des infections urinaires nosocomiales [2]Ibraheem Tay, "Cathéters en alliage d'argent et IUAC," BMC Urologie, bmcurol.biomedcentral.com. Les surfaces en alliage d'argent réduisent l'adhérence bactérienne, et des conceptions de drainage guidées par l'IA émergent pour contrecarrer l'encrustation. ConvaTec intègre des additifs hydrophiles dans la matrice polymère pour maintenir une faible friction lors d'insertions répétées. Les systèmes intermittents réutilisables tels qu'Aurie ont démontré des comptages microbiens indétectables après 100 cycles stériles [3]Mikael Johansson, "Stérilité des cathéters intermittents réutilisables," Urologie, urologyjournal.org . La suppression progressive imminente du DEHP en Europe accélère le passage aux polymères d'origine végétale, même si les bioplastiques affichent actuellement des primes de coût allant jusqu'à 40 %.

Augmentation des volumes de procédures chirurgicales

La rétention urinaire post-opératoire touche jusqu'à 70 % de certaines cohortes chirurgicales, rendant la cathétérisation temporaire routinière dans les protocoles de récupération améliorée. Medicare Partie B dépense plus de 120 millions USD chaque année pour les interventions liées à l'HBP, renforçant une demande péri-opératoire prévisible. Les solutions mini-invasives pour l'HBP telles qu'UroLift sont passées de 1,4 % des procédures en 2015 à 16 % en 2022, créant des opportunités pour des cathéters spécialisés adaptés aux environnements de soins ambulatoires. Les hôpitaux recherchent de plus en plus des dispositifs qui permettent une sortie le jour même et une surveillance automatique du débit urinaire, brouillant davantage les frontières entre l'urologie et les écosystèmes de santé numérique.

Analyse de l'impact des freins sur le marché mondial des cathéters urinaires*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque élevé et charge de coûts des IUAC | –0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Disponibilité de thérapies non cathétérales pour l'incontinence | –0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Réglementation émergente sur les plastiques à usage unique | –0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement limité pour les cathéters intelligents/antimicrobiens haut de gamme | –0.4% | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque élevé et charge de coûts des IUAC

Les taux d'IUAC en soins intensifs atteignent en moyenne 8,83 % et prolongent les séjours hospitaliers, entraînant des pénalités financières dans le cadre des achats fondés sur la valeur. Les hôpitaux déploient des algorithmes de retrait dirigés par des infirmières qui ont réduit la rétention de 30 % à 6,7 % chez les patients victimes de fractures de la hanche, démontrant que la prévention peut éroder le volume des procédures. La grande disparité entre les pays à revenus élevés et à faibles revenus signifie que les courbes d'adoption des cathéters antimicrobiens restent inégales. Les payeurs favorisent les dispositifs disposant de données robustes sur les infections, mais les plafonds de dépenses poussent les prestataires à raccourcir la durée de cathétérisation, ce qui freine les ventes unitaires même si les prix de vente moyens haut de gamme se maintiennent.

Disponibilité de thérapies non cathétérales pour l'incontinence

La neuromodulation, les implants et les nouvelles pharmacothérapies élargissent l'arsenal thérapeutique. L'implant sphinctérien intelligent d'UroMems a atteint tous les critères d'évaluation à six mois dans la première étude de faisabilité féminine et a obtenu 47 millions USD pour faire avancer les essais. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD témoigne de la confiance dans la gestion de l'incontinence sans cathéter. La FDA a approuvé la gépotidacine, le premier antibiotique oral pour les infections urinaires non compliquées en 30 ans, susceptible de modérer l'utilisation des cathéters en prévenant les infections récurrentes. Ces options réduisent la dépendance chronique aux dispositifs à demeure et peuvent réorienter les dépenses vers des voies curatives au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des cathéters urinaires

Par type de produit :

dominance des cathéters à demeure au milieu de l'innovation dans les cathéters intermittentsLes dispositifs Foley à demeure ont conservé 51,62 % des revenus en 2025 et restent la pierre angulaire des soins aigus en hospitalisation. Les cathéters intermittents, cependant, devraient croître de 5,73 % par an, portés par des preuves d'une incidence d'infection plus faible et d'un meilleur confort pour les patients. Les cathéters externes occupent une niche mais bénéficient de scores élevés de satisfaction des utilisateurs et d'une codification de remboursement claire aux États-Unis.

La concurrence en matière de conception repose désormais sur les revêtements hydrophiles, les sachets de lubrification intégrés et les alliages antimicrobiens. ConvaTec rapporte que les modèles hydrophiles contribuent déjà à 60 % du chiffre d'affaires des soins de continence, et les nouveaux codes de remboursement HCPCS en vigueur en 2026 devraient stimuler l'adoption des produits haut de gamme. Les avancées techniques telles que les canaux de drainage à micro-trous réduisent les volumes résiduels à moins de 6 mL, un critère de référence qui soutient la sécurité des patients tant en milieu hospitalier qu'à domicile.

Par genre :

le leadership du segment féminin stimule l'innovationLes utilisatrices ont généré 65,10 % de la demande de 2025 en raison d'une prévalence de 61 % de l'incontinence urinaire chez les femmes de plus de 50 ans. La demande masculine devrait progresser à un CAGR de 6,05 % jusqu'en 2031, car l'HBP et les soins post-prostatectomie nécessitent des dispositifs intermittents ou temporaires.

Les voies d'innovation divergent selon l'anatomie. ConvaTec a lancé une gamme de cathéters intermittents spécifiques aux femmes qui se déploie à travers l'Europe après une forte acceptation par les cliniciens. Pour les patients masculins, l'auto-cathétérisme intermittent propre entraîne moins de complications après une chirurgie de l'HBP par rapport aux alternatives à demeure. Les systèmes externes masculins conçus autour de gaines sans latex jouent un rôle préventif en éliminant complètement le traumatisme d'insertion, positionnant le marché des cathéters urinaires pour une croissance différenciée selon les genres.

Par application :

leadership de l'incontinence avec dynamique de croissance des lésions de la moelle épinièreL'incontinence urinaire représentait 41,95 % des revenus en 2025, ancrant le marché des cathéters urinaires dans un contexte d'expansion démographique. La demande liée aux lésions de la moelle épinière devrait afficher un CAGR de 6,44 % à mesure que la survie se prolonge et que les protocoles de prise en charge de la vessie neurogène se standardisent à l'échelle mondiale.

La complexité des applications augmente : les dispositifs intermittents hydrophiles réduisent l'incidence des infections urinaires dans les cohortes de lésions de la moelle épinière, tandis que les stratégies de retrait précoce réduisent les complications après une chirurgie pelvienne. Des technologies telles que le cathéter Optilume pour l'HBP ont atteint une amélioration de 67,5 % des patients à deux ans, illustrant l'évolution du marché vers une efficacité spécifique à l'indication. Les développeurs qui se concentrent sur des portefeuilles flexibles répondant à plusieurs pathologies sont les mieux positionnés pour capter les achats croisés dans les formulaires hospitaliers.

Par utilisateur final :

dominance hospitalière avec accélération des soins à domicileLes hôpitaux détenaient 66,88 % de la consommation en 2025, reflétant la cathétérisation obligatoire dans les parcours chirurgicaux, d'urgence et de soins intensifs. Le canal des soins à domicile devrait se développer de 6,79 % par an, car Medicare finance désormais les systèmes externes féminins dans le cadre des codes d'équipement médical durable avec une couverture de co-paiement de 80 %.

Les plateformes de distribution par commerce électronique, la télésanté et les moniteurs de drainage automatisés simplifient l'auto-cathétérisme à domicile. Des innovations telles que les pompes intelligentes d'irrigation vésicale avec analyses Bluetooth permettent une continuité des soins qui rivalise avec la surveillance en hospitalisation. Les établissements de soins de longue durée restent essentiels, mais la surveillance réglementaire croissante sur la prévention des IUAC incite à des sorties plus rapides vers les soins à domicile, stimulant davantage la demande ambulatoire au sein du marché des cathéters urinaires.

Analyse géographique

Marché des cathéters urinaires en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 40,05 % des ventes de 2025, soutenue par le remboursement Medicare pour les systèmes externes premium et une dépense nationale estimée à 11 milliards USD consacrée aux troubles urologiques. Les voies simplifiées 510(k) favorisent l'innovation : les autorisations récentes incluent des plateformes urodynamiques sans fil qui éliminent les cathéters diagnostiques, tout en stimulant l'adoption des dispositifs de traitement de suivi.

Marché des cathéters urinaires en Europe

L'Europe est façonnée par une réglementation stricte. La moitié des fabricants locaux ont réduit leurs gammes de produits en raison des coûts de certification MDR, concentrant les parts de marché au profit des multinationales bien capitalisées. La restriction DEHP effective en juillet 2030 accélère la transition vers des substrats bioplastiques malgré des coûts d'intrants supérieurs de 20 à 40 %. Les fabricants de dispositifs disposant d'un portefeuille vert en phase précoce sont susceptibles de remporter des appels d'offres hospitaliers qui privilégient les indicateurs de durabilité intégrés dans les cadres d'achat.

Marché des cathéters urinaires en Asie-Pacifique

L'Asie-Pacifique est en passe d'atteindre un CAGR de 7,12 %, portée par la hausse des volumes de procédures, l'élargissement de la couverture assurantielle et un secteur medtech national qui devrait dépasser 225 milliards USD d'ici 2030. Le nombre de cas de lésions médullaires en Chine a augmenté de 63 % depuis 1990, se traduisant par une demande soutenue en cathéters intermittents. Des pôles émergents tels que Taïwan affichent des gains à deux chiffres dans les importations de cathéters, bénéficiant aux entreprises qui associent une fabrication délocalisée à une expertise réglementaire localisée. Des règles de remboursement diverses exigent toutefois des stratégies commerciales adaptées pour éviter tout désalignement tarifaire.

Paysage concurrentiel

Le marché des cathéters urinaires est modérément concentré, Coloplast, Becton Dickinson, B.Braun, Teleflex et ConvaTec commandant la majorité des revenus mondiaux. Les acteurs s'appuient sur la technologie de contrôle des infections, l'étendue du portefeuille et la portée géographique pour défendre leurs parts. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD souligne l'intérêt croissant pour les solutions de continence adjacentes susceptibles de limiter la dépendance aux cathéters. Teleflex prévoit de se scinder en deux entités d'ici 2026, créant une activité dédiée à l'urologie et aux soins aigus pour affiner la concentration en R&D.

Les fabricants s'efforcent de se différencier grâce à la science des matériaux. La plateforme FeelClean de ConvaTec intègre des agents lubrifiants dans le squelette polymère, tandis que la gamme Foley en alliage de métaux nobles de Bactiguard a obtenu la première approbation au titre du règlement sur les dispositifs médicaux pour un cathéter à demeure en 2023, offrant des performances antimicrobiennes éprouvées. Les capteurs intelligents permettant des analyses de débit en temps réel constituent une autre frontière, avec des start-ups accordant des licences d'algorithmes d'IA à des équipementiers historiques cherchant une entrée rapide sur le marché.

La résilience de la chaîne d'approvisionnement façonne également la stratégie après que les pénuries de l'ère pandémique ont conduit la FDA à classer les cathéters urinaires parmi 142 dispositifs critiques. Les entreprises disposant d'une capacité de moulage, d'extrusion et de revêtement verticalement intégrée mettent en avant un risque plus faible de ruptures de stock, un facteur de plus en plus pris en compte dans les contrats d'achat hospitaliers à long terme. L'approvisionnement durable et les emballages recyclables entrent également dans les évaluations des appels d'offres à mesure que la surveillance des plastiques à usage unique s'intensifie.

Leaders mondiaux du secteur des cathéters urinaires

Boston Scientific Corporation

Hollister Incorporated

Teleflex Incorporated

B Braun Melsungen AG

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des cathéters urinaires

- Coloplast

- Becton Dickinson & Company (incl. C. R. Bard)

- B. Braun

- Teleflex

- Hollister

- Boston Scientific

- Convatec

- Amsino International

- CompactCath Inc.

- Cure Medical

- Cardinal Health

- Bactiguard AB

- Pennine Healthcare

- Go Medical Industries

- Medical Device Innovations Group

- Medtronic

- UroDev Medical

- WellSpect Healthcare

Lire l'analyse des entreprises du marché mondial des cathéters urinaires

Développements récents du secteur sur le marché mondial des cathéters urinaires

- Décembre 2023 : UroMems a annoncé que tous les participants à la première étude de faisabilité féminine de l'implant intelligent UroActive avaient atteint les critères d'évaluation à six mois ; un financement de 47 millions USD a été obtenu pour faire avancer les essais pivots.

- Janvier 2023 : Bactiguard a reçu l'approbation au titre du règlement sur les dispositifs médicaux pour son cathéter de Foley BIP en latex intégrant un revêtement en alliage de métaux nobles pour réduire l'adhésion microbienne.

Marché mondial des cathéters urinaires Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude traite le marché des cathéters urinaires comme le chiffre d'affaires annuel généré par les cathéters à demeure (Foley), intermittents et externes, neufs, à usage unique ou réutilisables, qui drainent l'urine de la vessie dans des environnements cliniques ou à domicile dans le monde entier. Le modèle suit les prix catalogue des fabricants, qui sont traduits en valeurs nettes départ usine après les remises typiques des distributeurs et ajustés pour les unités retournées ou rappelées.

Exclusion du périmètre : les accessoires tels que les sacs de drainage, les gels de lubrification et les pansements de contrôle des infections ne font pas partie de la valeur du marché.

Segments couverts dans ce rapport

- Par type de produit

- Cathéters à demeure (Foley)

- Cathéters intermittents

- Cathéters externes/préservatifs

- Par genre

- Masculin

- Féminin

- Par application

- Incontinence urinaire

- Hyperplasie bénigne de la prostate

- Lésion de la moelle épinière

- Rétention urinaire post-opératoire

- Autres

- Par utilisateur final

- Hôpitaux

- Établissements de soins de longue durée

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des urologues praticiens, des infirmières spécialisées dans le contrôle des infections, des responsables des achats et des distributeurs de cathéters en Amérique du Nord, en Europe et dans plusieurs pays d'Asie et d'Amérique latine à forte croissance. Ces échanges ont permis de clarifier les schémas d'utilisation réels, les fréquences de remplacement typiques, l'adoption des revêtements haut de gamme et les dispersions de prix régionales que les sources secondaires ne faisaient qu'effleurer.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources ouvertes telles que les Centers for Disease Control and Prevention, l'Organisation mondiale de la santé, les statistiques de procédures hospitalières d'Eurostat, l'Association européenne d'urologie et des revues à comité de lecture qui quantifient l'incidence des infections urinaires associées aux cathéters. Les rapports annuels 10-K des entreprises, les bases de données 510(k) de la FDA et les registres douaniers nationaux ont fourni des volumes d'expédition et des prix de vente moyens. D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier la cohérence financière et les pics de demande liés à l'actualité. Cette liste illustre les références clés ; de nombreux documents publics supplémentaires ont été consultés pour la validation.

Dimensionnement du marché et prévisions

Une construction descendante part des comptages de procédures, de la prévalence de l'incontinence urinaire et des cohortes de lésions de la moelle épinière, qui sont ensuite mappés aux taux de cathétérisation et ajustés pour l'utilisation annuelle moyenne de cathéters par groupe de patients. Les résultats sont recoupés avec des agrégations ascendantes des revenus des fournisseurs et des vérifications des canaux pour affiner les totaux. Les principaux moteurs du modèle comprennent 1) la croissance de la population gériatrique, 2) le volume des chirurgies urologiques, 3) les évolutions du prix unitaire moyen des cathéters, 4) les réglementations de réduction des IUAC, 5) l'adoption de l'auto-cathétérisme à domicile et 6) les évolutions du remboursement régional. Les prévisions utilisent une régression multivariée combinée à une sensibilité à trois scénarios autour de l'adoption des primes de revêtement et de l'inflexion de la courbe de vieillissement. Les lacunes dans les données au niveau des distributeurs sont comblées par une allocation proportionnelle utilisant la part des importations et les indicateurs de densité des lits hospitaliers.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux données commerciales historiques et aux valeurs publiées précédemment ; tout écart entraîne une nouvelle interview ou un nouveau travail documentaire avant validation. Les rapports sont actualisés chaque année, et des révisions intermédiaires sont déclenchées lorsque des rappels, des réinitialisations de remboursement ou des interdictions de politique influencent matériellement la demande. Une dernière vérification par un analyste garantit que les clients reçoivent la base de référence la plus récente.

Comment la taille du marché mondial des cathéters urinaires de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes compositions de produits, hypothèses de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les cathéters externes en vente libre sont comptabilisés, la manière dont la croissance de l'auto-cathétérisme féminin est projetée de manière agressive, et si les marchés en développement sont pleinement représentés. Un cabinet de conseil mondial rapporte environ 6,5 milliards USD pour 2025 en ajoutant les dispositifs externes du canal de détail, tandis qu'une revue professionnelle ne cite que 2,6 milliards USD après avoir limité le périmètre aux unités Foley et intermittentes hospitalières ; une base de données sectorielle affiche 3,7 milliards USD pour 2024 en ne suivant que les sept premières économies.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,08 milliards USD (2025) | ||

| 6,54 milliards USD (2025) | Cabinet de conseil mondial A | Comptabilise les cathéters externes de détail et inclut les prix en vente libre aux majorations consommateurs |

| 2,60 milliards USD (2025) | Revue professionnelle B | Limite le périmètre aux achats hospitaliers dans 15 pays développés uniquement |

| 3,70 milliards USD (2024) | Base de données sectorielle C | Exclut les cathéters externes et omet l'Amérique latine, l'Afrique et le Moyen-Orient |

En résumé, le périmètre produit rigoureux de Mordor, la normalisation transparente des prix et la cadence d'actualisation annuelle fournissent une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer pour la planification et l'analyse comparative.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cathéters urinaires ?

La taille du marché des cathéters urinaires a atteint 6,39 milliards USD en 2026 et devrait atteindre 8,2 milliards USD d'ici 2031.

Qui sont les principaux acteurs du marché mondial des cathéters urinaires ?

Boston Scientific Corporation, Hollister Incorporated, Teleflex Incorporated, B Braun Melsungen AG et Medtronic PLC sont les principales entreprises opérant sur le marché mondial des cathéters urinaires.

Quelle est la région à la croissance la plus rapide sur le marché mondial des cathéters urinaires ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,12 % entre 2026 et 2031, portée par la hausse des volumes de procédures et l'amélioration du remboursement.

Quelle région détient la plus grande part du marché mondial des cathéters urinaires ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des cathéters urinaires.

Quel type de cathéter détient la plus grande part ?

Les cathéters Foley à demeure ont dominé avec 51,62 % de la part du marché des cathéters urinaires en 2025.

Dernière mise à jour de la page le: