Taille et part du marché des connecteurs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs médicaux par Mordor Intelligence

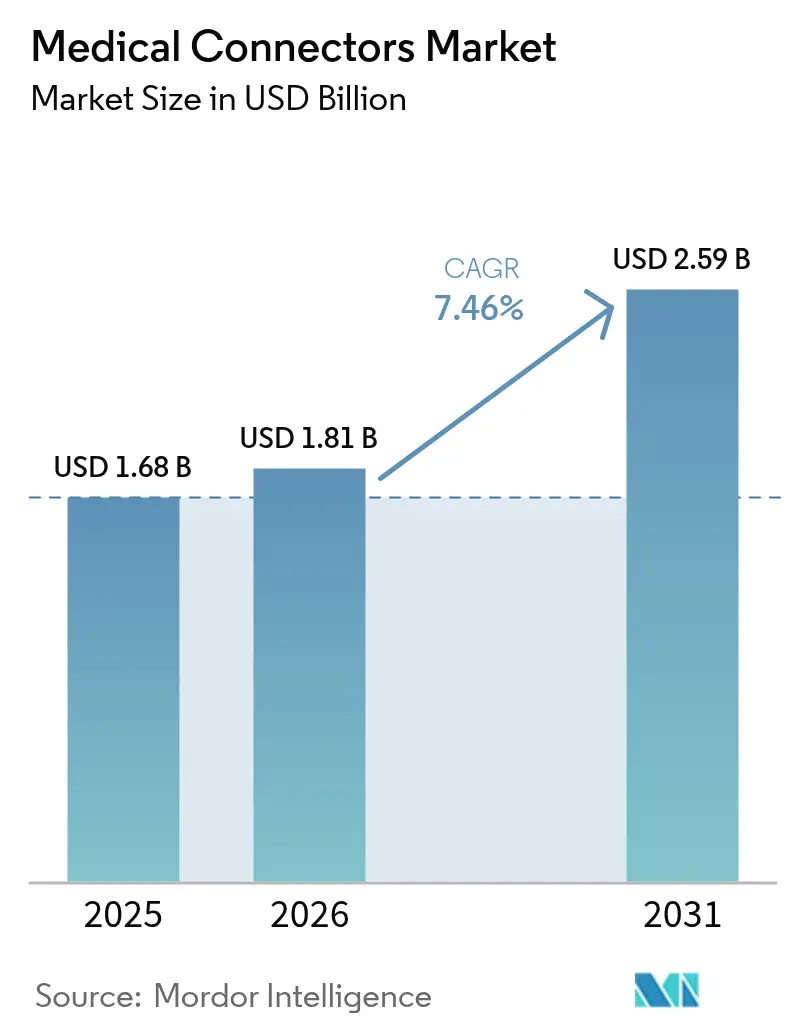

La taille du marché des connecteurs médicaux devrait passer de 1,68 milliard USD en 2025 à 1,81 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031, à un CAGR de 7,46 % sur la période 2026-2031. L'expansion de la demande est portée par la transition progressive vers des soins en réseau numérique, la prolifération des moniteurs portables et l'adoption croissante de plateformes de dispositifs à usage unique reposant sur des interfaces compactes et stérilisables. Les fabricants investissent dans des conceptions à connexion rapide magnétique qui éliminent l'usure mécanique et accélèrent les délais de rotation des dispositifs dans les unités de soins intensifs. Les initiatives d'interopérabilité au sein des systèmes d'information hospitaliers renforcent le besoin de configurations de broches standardisées, tandis que l'adoption des soins à domicile met l'accent sur des méthodes de connexion intuitives et sûres pour les patients. La dispersion des opportunités régionales est prononcée : l'Amérique du Nord reste axée sur la technologie, tandis que l'Asie-Pacifique bénéficie du développement des capacités dans les réseaux hospitaliers publics qui privilégient les familles de connecteurs modulaires et polyvalents. Les avancées en science des matériaux, notamment dans le blindage en silicone et les traitements anticorrosion des alliages de cuivre, améliorent encore la durée de vie et les performances.

Principaux enseignements du rapport

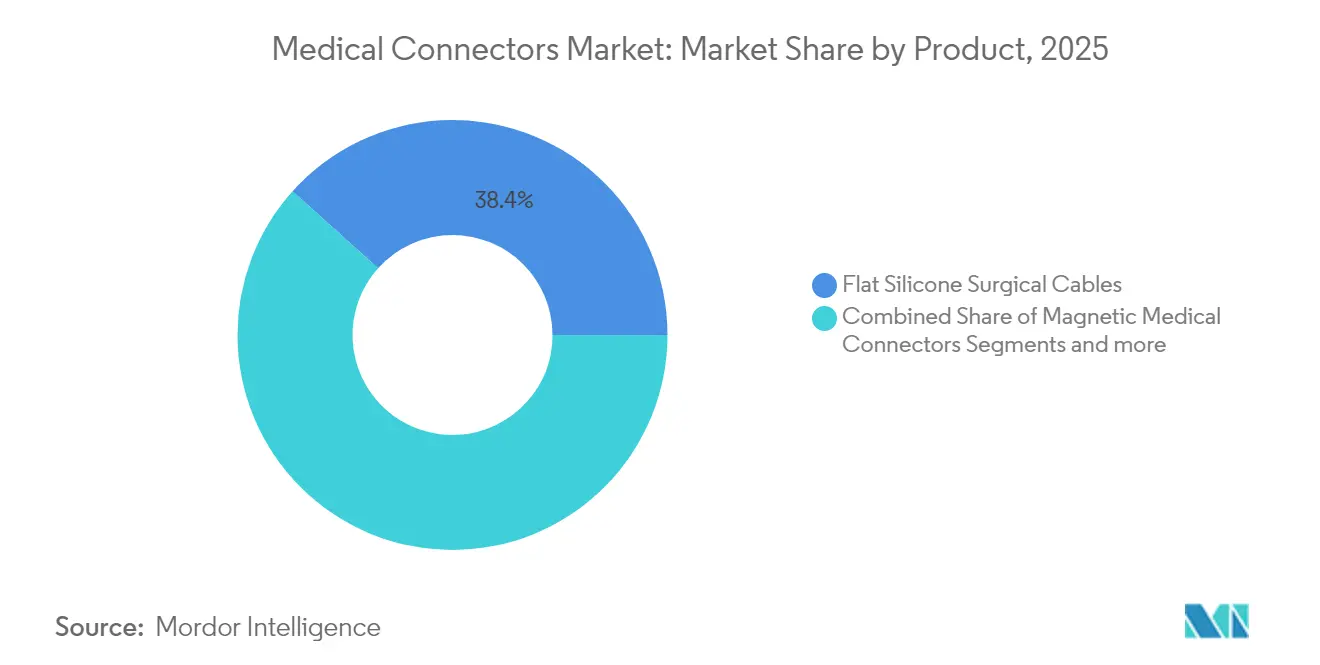

- Par catégorie de produit, les câbles chirurgicaux plats en silicone ont capté 38,35 % de la part du marché des connecteurs médicaux en 2025. Les connecteurs médicaux magnétiques devraient progresser à un CAGR de 8,48 % jusqu'en 2031, la croissance la plus élevée parmi les segments de produits.

- Par application, les dispositifs de surveillance des patients représentaient 31,76 % de la taille du marché des connecteurs médicaux en 2025. Les dispositifs de cardiologie devraient croître à un CAGR de 8,51 % jusqu'en 2031, le plus rapide dans le spectre des applications.

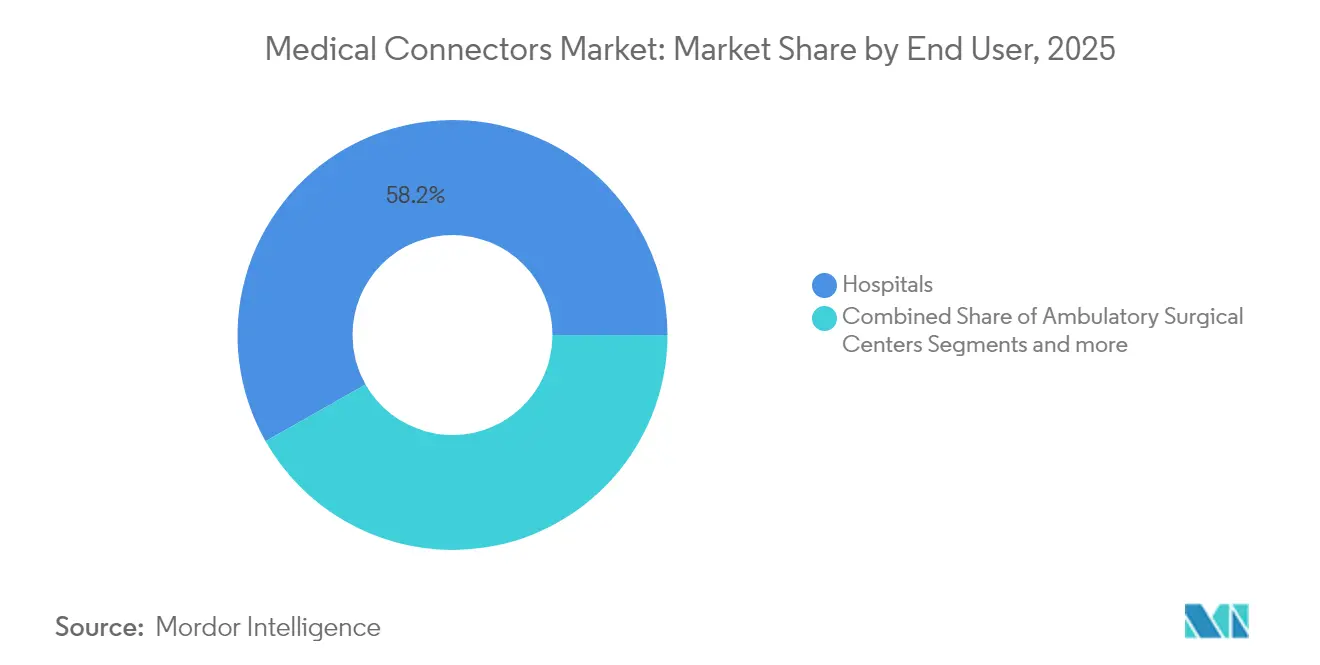

- Par utilisateur final, les hôpitaux représentaient 58,22 % du marché des connecteurs médicaux en 2025. Les centres chirurgicaux ambulatoires devraient afficher un CAGR de 8,58 % jusqu'en 2031, dépassant tous les autres groupes d'utilisateurs.

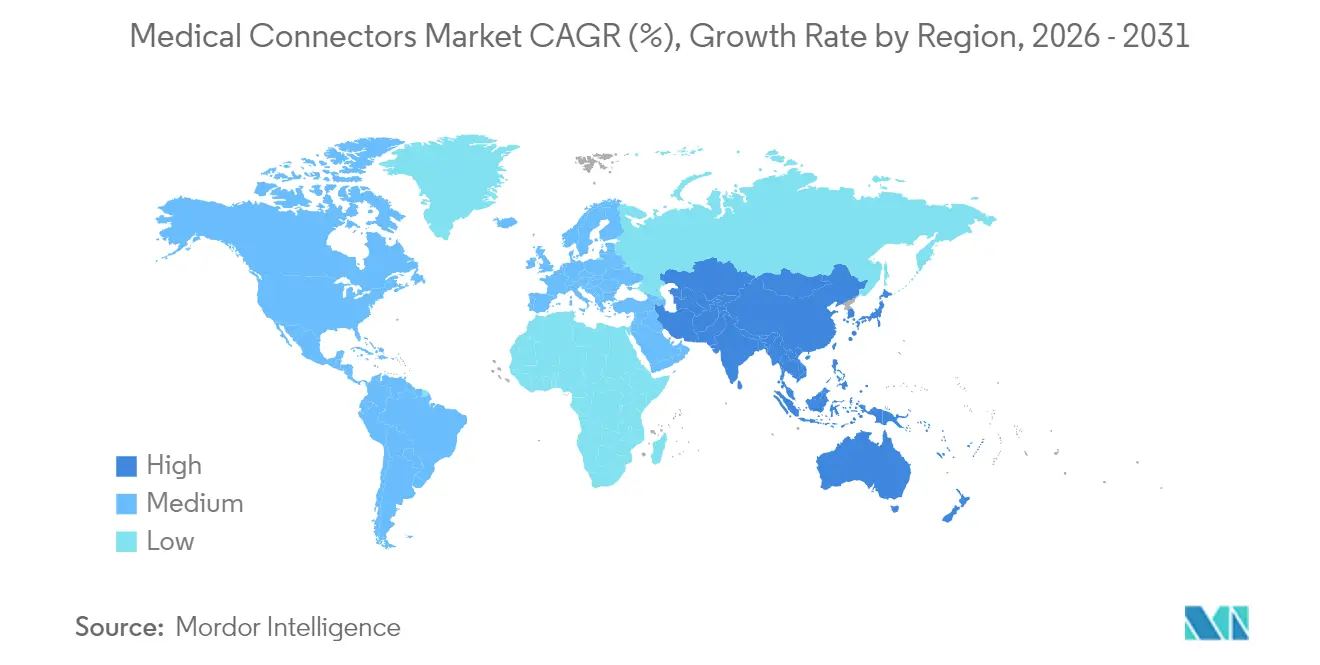

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,62 % en 2025. L'Asie-Pacifique devrait enregistrer la plus forte expansion régionale à un CAGR de 8,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des connecteurs médicaux

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion du parc installé de dispositifs médicaux | +1.8% | Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition vers les soins à domicile et la surveillance à distance | +1.5% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Miniaturisation et conceptions haute densité | +1.2% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des connexions rapides magnétiques de qualité hospitalière | +0.8% | Segments premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Connecteurs à voie fluidique jetables dans les kits à usage unique | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques

La prévalence élevée des maladies cardiovasculaires et du diabète a intensifié les exigences de surveillance en temps réel qui dépendent d'interfaces électriques robustes et à faible encombrement. Les enregistreurs de boucle implantables et les pompes à perfusion d'insuline spécifient de plus en plus un placage de contact résistant à l'humidité qui prend en charge une télémétrie ininterrompue pendant les longues périodes de port. Les systèmes de santé qui poursuivent des analyses prédictives imposent des connecteurs capables de maintenir des fréquences d'échantillonnage élevées sans interférence électromagnétique. À mesure que les charges de travail hospitalières migrent vers une gestion proactive des maladies, les solutions à connexion rapide magnétique gagnent du terrain car elles évitent les arcs électriques et réduisent la fatigue des connecteurs. La capture continue des données amplifie également le contrôle de la cybersécurité, incitant les fabricants d'équipements d'origine à spécifier des boîtiers de connecteurs blindés qui intègrent un verrouillage physique avec des architectures de câblage prêtes pour le chiffrement.

Expansion du parc installé de dispositifs médicaux

Les expansions hospitalières et les investissements en robotique en Asie-Pacifique élargissent le parc d'équipements cumulatif, favorisant la préférence pour des empreintes de connecteurs interopérables qui rationalisent la logistique des pièces de rechange. La miniaturisation des dispositifs, illustrée par les endoscopes capsulaires et les micro-pompes, comprime l'espace disponible sur les cartes, obligeant les fabricants à développer des connecteurs à pas submillimétrique avec des surmoulages en silicone refluables à la soudure. Les programmes de modernisation ciblant les pompes à perfusion héritées ouvrent des flux de revenus de modernisation pour les fournisseurs capables de certifier des blocs de connecteurs mis à jour selon les normes électriques et de biocompatibilité révisées. Les utilisateurs de robots chirurgicaux demandent des connecteurs à haute durabilité capables de résister à 3 000 passages en autoclave sans délaminage du placage. Les fournisseurs qui proposent des données de qualification de bout en bout raccourcissent les cycles de conception des fabricants d'équipements d'origine et prennent un avantage sur le marché des connecteurs médicaux.

Transition vers les soins à domicile et les solutions de surveillance à distance

Les payeurs incitent à la sortie précoce, en orientant les capitaux vers des plateformes de surveillance des signes vitaux à distance que les patients gèrent de manière autonome. Cette tendance pousse l'ergonomie des connecteurs vers des mécanismes de verrouillage à code couleur utilisables d'une seule main qui atténuent le risque de mauvais couplage. Les patchs ECG portables nécessitent des fils ultra-flexibles qui s'adaptent aux mouvements répétitifs du torse tout en préservant la stabilité de l'impédance [1]Molex, LLC, "Patchs cutanés intelligents et détection médicale non invasive," molex.com. Les embouts de connecteurs jetables limitent le risque de contamination croisée et réduisent les coûts de retraitement pour les thérapies de perfusion à domicile. Les mises à niveau des télécommunications, notamment les déploiements de la 5G, nécessitent des connecteurs avec un blindage de signal supérieur pour éviter la perte de paquets lors de la diffusion en continu de biosignaux haute résolution. Ces impératifs de conception renforcent la visibilité de la demande sur l'ensemble du marché des connecteurs médicaux.

Miniaturisation et conceptions multi-contacts haute densité

Les cathéters d'imagerie haute définition et les sondes de neurostimulation nécessitent des nombres de contacts dépassant 100 dans des empreintes autrefois dédiées aux connecteurs à canal unique. Les alliages de cuivre nanocristallins améliorent la conductivité à des diamètres réduits, tandis que les boîtiers en polymère à cristaux liquides assurent une stabilité thermique lors de la stérilisation en phase vapeur. Les contacts plus petits posent des défis en termes de force d'insertion ; par conséquent, les fournisseurs adoptent des géométries étagées plaquées or qui maintiennent un retour tactile. Les agencements haute densité amplifient le risque de diaphonie, de sorte que le routage en paires différentielles et les anneaux de blindage intégrés deviennent standard. La course à l'innovation favorise les entreprises dotées de presses d'emboutissage à pas fin et d'une expertise en microsoudage laser, renforçant les barrières concurrentielles sur le marché des connecteurs médicaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire mondiale et régionale stricte | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Dégradation des matériaux induite par la stérilisation | -0.9% | Centres chirurgicaux à fort volume dans le monde entier | Moyen terme (2 à 4 ans) |

| Risques de mauvais couplage des connecteurs | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en résines de qualité médicale | -0.6% | Pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire mondiale et régionale stricte

La transition de la FDA vers le règlement sur le système de management de la qualité aligné sur l'ISO 13485:2016 oblige les fabricants à revoir leurs architectures documentaires et leurs procédures d'audit. Le régime MDR européen impose des obligations d'identification unique des dispositifs, ajoutant des coûts de traçabilité à chaque lot de connecteurs. Les marchés d'Amérique latine exigent de plus en plus des rapports de biocompatibilité certifiés, allongeant les cycles d'approbation pour les révisions de polymères. Les petits fournisseurs peinent à financer des soumissions simultanées dans plusieurs juridictions, accélérant la consolidation sur le marché des connecteurs médicaux. Les clauses de cybersécurité s'étendent désormais aux connecteurs qui transmettent des identifiants de patients, introduisant des étapes de test de chiffrement qui allongent les délais de validation des produits.

Risque de dégradation des matériaux induite par la stérilisation

Les contraintes de capacité en oxyde d'éthylène poussent les hôpitaux vers le peroxyde d'hydrogène vaporisé et l'irradiation gamma, mais ces deux alternatives peuvent fragiliser les boîtiers en polycarbonate ou oxyder les joints de soudure étain-plomb. Les défaillances se manifestent sous forme de microfissures qui compromettent la résistance d'isolation des câbles de défibrillateur. Les fabricants d'équipements d'origine doivent effectuer des études de vieillissement accéléré pour chaque combinaison de stérilisation, allongeant les délais de mise sur le marché. Les ingénieurs en matériaux expérimentent des polymères oléfiniques cycliques qui tolèrent des doses de 55 kGy sans dérive mécanique, bien que les primes de coût entravent une substitution rapide. Jusqu'à ce que des solutions éprouvées passent à l'échelle, les inquiétudes concernant la durabilité continuent de freiner les taux d'adoption sur le marché des connecteurs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les câbles chirurgicaux ancrent le portefeuille

Les câbles chirurgicaux plats en silicone ont conservé une part de 38,35 % du marché des connecteurs médicaux en 2025, soulignant leur primauté continue dans les pièces à main électrochirurgicales et les plateformes d'énergie laparoscopique. Le segment bénéficie de la flexibilité du silicone, de sa stabilité diélectrique et de sa compatibilité avec les cycles d'autoclave, des caractéristiques qui raccourcissent les intervalles de maintenance et maintiennent l'intégrité électrique. Les avancées dans l'extrusion en couches intègrent désormais une isolation bicolore qui permet une détection visuelle instantanée des dommages, renforçant les protocoles de gestion des risques hospitaliers. Les connecteurs médicaux magnétiques, bien que présentant actuellement une base installée plus petite, devraient enregistrer un CAGR de 8,48 % en raison de leur couplage sans contact qui minimise la formation d'arcs lors des transferts à courant élevé. Les connecteurs en plastique jetables élargissent leur réception dans les canules d'irrigation à usage unique, où l'élimination des frais de nettoyage s'aligne sur les mandats de contrôle des infections. Les formats push-pull continuent de répondre à la surveillance générale des services, offrant un signal tactile familier auquel le personnel infirmier fait confiance. Les systèmes circulaires hybrides permettent un acheminement combiné de l'alimentation, de la fibre et du pneumatique dans les effecteurs terminaux robotiques, améliorant la liberté de conception pour les spécialistes de l'automatisation chirurgicale. Cette pluralité de formats garantit que le marché des connecteurs médicaux conserve un dynamisme sain dans la composition des produits.

Les alternatives magnétiques remodèlent les critères d'achat en privilégiant la longévité sans usure par rapport au coût en capital initial. De nouveaux alliages tels que les pastilles or-cobalt améliorent les limites de saturation magnétique, permettant une réduction de taille sans compromettre la force de rétention. Le détachement rapide soutient les programmes de prévention des chutes, car tirer sur les fils des équipements de physiothérapie ne sollicite plus les ports des dispositifs. Les fournisseurs intégrant des puces EEPROM embarquées dans les boîtiers de connecteurs créent une traçabilité plug-and-play, ce qui aide les techniciens à planifier la maintenance prédictive. Les fournisseurs de câbles électrochirurgicaux explorent des gaines thermochromiques qui indiquent visuellement une surchauffe, prévenant les défaillances d'isolation. La tendance vers la densité multi-contacts a stimulé la modularisation des sous-ensembles, les fabricants d'équipements d'origine externalisant les processus de surmoulage auprès de spécialistes des connecteurs détenant des certifications de salle blanche ISO 14644-1. Ces initiatives soutiennent collectivement l'élan de l'innovation produit sur le marché des connecteurs médicaux.

Par application : la surveillance domine, la cardiologie accélère

Les dispositifs de surveillance des patients ont généré 31,76 % de la taille du marché des connecteurs médicaux en 2025, soutenus par la capture obligatoire des signes vitaux dans les parcours périopératoires. Les moniteurs multiparamètres utilisent des connecteurs à encliquetage à code couleur qui permettent des échanges rapides de câbles sans arrêt. Les ensembles de dérivations ECG et SpO₂ intégrés réduisent l'encombrement au chevet du patient, favorisant la préférence des hôpitaux pour les concentrateurs de connecteurs consolidés. Les équipements de cardiologie sont prêts pour la plus forte expansion à un CAGR de 8,51 % à mesure que les défibrillateurs cardioverteurs implantables et les dispositifs d'assistance ventriculaire gauche se multiplient, chacun nécessitant des traversées hermétiques capables de résister à l'exposition aux fluides corporels. Les unités électrochirurgicales augmentent les exigences de densité de courant que seuls les contacts plaqués argent peuvent gérer, augmentant les prix de vente moyens dans les niches de connecteurs haute puissance. Les modalités d'imagerie diagnostique, notamment l'échographie portable, intègrent des réseaux coaxiaux haute vitesse qui fournissent des données d'écho sans perte. Les soins respiratoires progressent régulièrement avec l'adoption de la ventilation à domicile, en privilégiant un couplage à faible force pour minimiser le stress au niveau du site de trachéotomie. Collectivement, les divers cas d'utilisation clinique renforcent une visibilité des revenus soutenue pour les parties prenantes du marché des connecteurs médicaux.

Le rythme du segment de la cardiologie bénéficie des achats basés sur la valeur qui reconnaissent les économies de coûts en aval d'un diagnostic précis du rythme. Les stimulateurs cardiaques compatibles IRM imposent la sélection de matériaux de connecteurs non ferromagnétiques, incitant les fournisseurs à développer des hybrides titane-céramique. La surveillance hémodynamique dans les laboratoires de cathétérisme intègre des capteurs de pression à fibre optique qui nécessitent des connecteurs hybrides optiques-électriques avec des indices de protection supérieurs à IP68. Les fabricants de ventilateurs élèvent les attentes en spécifiant des critères de durabilité de 20 000 cycles d'accouplement, influençant les choix de mélanges de polymères. Les plateformes de surveillance pilotées par l'IA émergentes récupèrent quatre fois plus de paquets de données par minute, nécessitant des connecteurs conçus pour une dérive minimale de la résistance de contact sur une utilisation prolongée. De telles exigences au niveau des applications se traduisent par des cycles réguliers de reconception des produits, garantissant des opportunités récurrentes sur l'ensemble du marché des connecteurs médicaux.

Par utilisateur final : les hôpitaux en tête, les centres chirurgicaux ambulatoires en forte progression

Les hôpitaux détenaient 58,22 % du marché des connecteurs médicaux en 2025, leurs budgets d'investissement soutenant les achats de dispositifs de soins intensifs qui exigent des spécifications de connecteurs premium. Les organisations d'achats groupés négocient des remises sur volume, incitant les fournisseurs à maintenir une large couverture de catalogue et des capacités de service sur le terrain rapides. Les équipes d'ingénierie hospitalière favorisent de plus en plus les connecteurs avec des étiquettes RFID intégrées qui rationalisent le suivi des actifs. Les centres chirurgicaux ambulatoires, bien que plus petits en taille de commande individuelle, devraient dépasser les hôpitaux avec un CAGR de 8,58 %, propulsés par la migration des procédures des établissements hospitaliers vers des établissements ambulatoires moins coûteux. Les centres chirurgicaux ambulatoires privilégient les kits de câblage modulaires qui minimisent le temps de préparation et soutiennent une rotation rapide des salles. Les prestataires de soins à domicile entrent dans les matrices d'approvisionnement en développant des flottes de surveillance à distance, stimulant la demande de connecteurs de qualité grand public vérifiés pour la précision clinique.

Dans les hôpitaux, la tendance vers l'interopérabilité d'entreprise conduit les départements biomédicaux à standardiser les références de connecteurs sur des flottes multi-fournisseurs, simplifiant la formation à la maintenance et réduisant les stocks de pièces de rechange. Les centres chirurgicaux ambulatoires, opérant avec des marges plus faibles, se tournent vers des gammes de connecteurs à coût optimisé qui réussissent néanmoins les tests de courant de fuite IEC 60601-1. Les modèles de service des fournisseurs s'adaptent en proposant des programmes de remplacement de connecteurs par abonnement qui s'alignent sur les profils de trésorerie des centres chirurgicaux ambulatoires. Les laboratoires de diagnostic, un autre groupe de clients modeste mais régulier, nécessitent des connecteurs hermétiquement scellés qui résistent à l'exposition aux réactifs corrosifs. La base d'utilisateurs finaux hétérogène nécessite des architectures de tarification flexibles et un support technique à plusieurs niveaux, renforçant la différenciation concurrentielle sur le marché des connecteurs médicaux.

Analyse géographique

L'Amérique du Nord a conservé son leadership en termes de revenus à 40,62 % en 2025, reflétant des cycles d'équipements en capital matures et des cadres de conformité bien établis qui récompensent l'adoption précoce de connecteurs à haute spécification. Les indicateurs de soins basés sur la valeur poussent les hôpitaux à intégrer des capteurs de maintenance prédictive dans les boîtiers de connecteurs, réduisant ainsi les temps d'arrêt imprévus. La région est pionnière dans la mise en œuvre de l'ISO 80369-7 avant les autres géographies, accélérant la demande de remplacement. Les écosystèmes de start-ups à Minneapolis et à Boston favorisent les dispositifs de neurostimulation de nouvelle génération, stimulant davantage l'activité locale de conception de connecteurs. Les incitations politiques pour l'emballage de semi-conducteurs domestiques bénéficient aux fournisseurs intégrant des réseaux d'électrodes miniaturisés, maintenant la primauté technologique pour le marché des connecteurs médicaux.

L'Asie-Pacifique affichera la trajectoire régionale la plus rapide à un CAGR de 8,64 % jusqu'en 2031, les assureurs de santé publique en Chine et en Inde s'engageant à élargir l'accès aux technologies de gestion des maladies chroniques. Les fabricants d'équipements d'origine locaux augmentent leur production de pompes à perfusion, élargissant ainsi la consommation de base de connecteurs. Les agences réglementaires à Singapour et en Corée du Sud harmonisent la documentation avec la FDA américaine, réduisant les doublons pour les fournisseurs mondiaux et accélérant les lancements de produits. Les subventions gouvernementales pour la fabrication nationale d'électronique médicale réduisent la dépendance aux importations, incitant les multinationales à établir des usines d'assemblage de connecteurs en Malaisie et au Vietnam. L'urbanisation intensifie la demande de systèmes de surveillance des patients dans les villes secondaires, répartissant les volumes au-delà des pôles de soins de santé de niveau 1 et diversifiant les opportunités sur le marché des connecteurs médicaux.

L'Europe maintient une expansion régulière portée par des politiques environnementales strictes qui privilégient les matériaux de connecteurs recyclables. Les services de santé nationaux renouvellent les parcs de dispositifs vieillissants, imposant la conformité RoHS et REACH qui favorise les composés d'isolation sans halogène. Les plateformes d'achats collaboratifs dans les pays nordiques compriment les marges unitaires mais garantissent des engagements de volume pluriannuels. La base d'ingénierie de précision de l'Allemagne continue de piloter des connecteurs circulaires hybrides pour la robotique chirurgicale, avec des recherches financées par l'UE propulsant des améliorations en science des matériaux. L'Europe de l'Est émerge comme un lieu de fabrication compétitif en termes de coûts, offrant une alternative de proximité pour les fournisseurs occidentaux préoccupés par la volatilité du fret en Asie-Pacifique. Par conséquent, la région équilibre le leadership en matière de performance avec des interventions en matière de durabilité, maintenant sa pertinence stratégique sur le marché des connecteurs médicaux.

Paysage concurrentiel

Le marché présente une consolidation modérée. TE Connectivity et Amphenol s'appuient sur des opérations d'emboutissage, de placage et de surmoulage verticalement intégrées sur trois continents, permettant des assurances de double approvisionnement prisées par les fabricants d'équipements d'origine de dispositifs multinationaux. Molex capitalise sur les connecteurs carte à carte à pas fin haute densité dérivés de son portefeuille télécom, adaptant ces conceptions pour les consoles d'imagerie diagnostique. Smiths Interconnect exploite son savoir-faire en matière de scellement céramique-métal pour répondre à la demande de traversées de défibrillateurs implantables, défendant ainsi des niches rentables. Fischer Connectors se concentre sur les coupleurs push-pull scellés pour les conditions de champ stérile difficiles, se différenciant par des géométries extérieures à nettoyage rapide.

Les alliances stratégiques occupent une place importante : TE Connectivity s'associe à des prestataires de services de stérilisation pour co-valider la compatibilité des matériaux, réduisant les cycles de test des fabricants d'équipements d'origine. La division médicale d'Amphenol déploie des simulations de jumeaux numériques pour prévoir la dérive de la résistance de contact sur les extrêmes du cycle de vie, une tactique qui raccourcit les itérations de prototypes. Les nouveaux entrants ciblent les modules complémentaires de connecteurs intelligents, intégrant des puces EEPROM ou NFC qui enregistrent les cycles d'accouplement et signalent les besoins de service imminents. La concurrence par les prix reste contenue dans les applications à haute fiabilité où les coûts de qualification dissuadent les challengers à bas prix, bien que les consommables de base soient confrontés à une érosion des marges de la part des fabricants sous contrat asiatiques. Les portefeuilles de brevets couvrant l'alignement magnétique et la géométrie des boîtiers à verrouillage sous-tendent les défenses en matière de litiges, maintenant les barrières à l'entrée sur le marché des connecteurs médicaux.

La durabilité est un champ de bataille en évolution. Les acteurs leaders pilotent des programmes de recyclage en boucle fermée du silicone qui récupèrent les déchets d'isolation de la production de câbles. L'expérimentation avec des polymères biosourcés se poursuit, bien que les obstacles à la certification de biocompatibilité prolongent la commercialisation. Les fournisseurs qui publient de manière transparente des évaluations du cycle de vie prennent un avantage auprès des chaînes de soins de santé européennes qui intègrent des clauses d'empreinte carbone dans les documents d'appel d'offres. La stratification des services numériques est une autre frontière ; les connecteurs qui diffusent en temps réel des données de température et de cycle d'insertion s'intègrent parfaitement aux logiciels de gestion des actifs hospitaliers, créant des flux de revenus après-vente qui diversifient au-delà du matériel. Ces vecteurs concurrentiels façonnent collectivement la trajectoire et la capture de valeur sur l'ensemble du marché des connecteurs médicaux.

Leaders du secteur des connecteurs médicaux

Amphenol Corporation

Smiths Interconnect

TE Connectivity

Fischer Connectors SA

Molex LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (827 millions USD), élargissant son portefeuille de ballons à élution de médicaments et de stents qui reposent sur des connecteurs vasculaires haute pression.

- Juin 2025 : Phillips-Medisize a présenté les connecteurs médicaux TheraVolt conçus pour gérer des lignes de signaux mixtes et haute tension dans des architectures de dispositifs compactes.

- Novembre 2024 : Chi Feng a lancé les connecteurs de perfusion vésicale QuikLock et les connecteurs sans aiguille Gen2Zero visant à réduire le risque d'infection en urologie et en thérapie par perfusion.

- Octobre 2024 : Binder a dévoilé le système de connecteurs PBC15 qui transmet des courants élevés dans des espaces restreints pour les outils chirurgicaux miniaturisés.

Portée du rapport mondial sur le marché des connecteurs médicaux

Les connecteurs médicaux sont le composant des dispositifs qui se connectent à d'autres dispositifs médicaux tels que les seringues, les tubulures et les cathéters. Chaque dispositif médical qui possède ses connexions peut également être utilisé sur un seul patient avec plusieurs types de dispositifs médicaux en même temps. Dans les établissements médicaux, les patients peuvent utiliser ces dispositifs tout au long de leur vie pour des soins à long terme.

Le marché est segmenté par produit (câbles chirurgicaux plats en silicone, connecteurs électroniques intégrés, connecteurs radiofréquence, connecteurs en plastique jetables, connecteurs circulaires hybrides et systèmes de réceptacles, cordons d'alimentation avec systèmes de rétention, cordons de qualité hospitalière éclairés, connecteurs médicaux magnétiques et connecteurs push-pull), application (dispositifs de surveillance des patients, dispositifs électrochirurgicaux, dispositifs d'imagerie diagnostique, dispositifs de cardiologie, analyseurs et équipements de traitement, dispositifs respiratoires, instruments dentaires, dispositifs d'endoscopie, dispositifs de neurologie, dispositifs entéraux, autres applications), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les régions importantes du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Câbles chirurgicaux plats en silicone |

| Connecteurs électroniques intégrés |

| Connecteurs radiofréquence |

| Connecteurs en plastique jetables |

| Connecteurs circulaires hybrides et systèmes de réceptacles |

| Cordons d'alimentation avec systèmes de rétention |

| Cordons de qualité hospitalière éclairés |

| Connecteurs médicaux magnétiques |

| Connecteurs push-pull |

| Dispositifs de surveillance des patients |

| Dispositifs électrochirurgicaux |

| Dispositifs d'imagerie diagnostique |

| Dispositifs de cardiologie |

| Analyseurs et équipements de traitement |

| Dispositifs respiratoires |

| Instruments dentaires |

| Dispositifs d'endoscopie |

| Dispositifs de neurologie |

| Dispositifs entéraux |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Câbles chirurgicaux plats en silicone | |

| Connecteurs électroniques intégrés | ||

| Connecteurs radiofréquence | ||

| Connecteurs en plastique jetables | ||

| Connecteurs circulaires hybrides et systèmes de réceptacles | ||

| Cordons d'alimentation avec systèmes de rétention | ||

| Cordons de qualité hospitalière éclairés | ||

| Connecteurs médicaux magnétiques | ||

| Connecteurs push-pull | ||

| Par application | Dispositifs de surveillance des patients | |

| Dispositifs électrochirurgicaux | ||

| Dispositifs d'imagerie diagnostique | ||

| Dispositifs de cardiologie | ||

| Analyseurs et équipements de traitement | ||

| Dispositifs respiratoires | ||

| Instruments dentaires | ||

| Dispositifs d'endoscopie | ||

| Dispositifs de neurologie | ||

| Dispositifs entéraux | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des connecteurs médicaux et ses perspectives de croissance ?

La taille du marché des connecteurs médicaux est de 1,81 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031, progressant à un CAGR de 7,46 %.

Quel type de produit détient la plus grande part du marché des connecteurs médicaux ?

Les câbles chirurgicaux plats en silicone étaient en tête avec une part de marché de 38,35 % en 2025, reflétant leur utilisation généralisée dans les applications électrochirurgicales.

Quel segment d'application se développe le plus rapidement ?

Les dispositifs de cardiologie devraient croître à un CAGR de 8,51 % jusqu'en 2031 en raison des investissements croissants dans les technologies de gestion du rythme cardiaque.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,64 % jusqu'en 2031, soutenu par l'expansion des infrastructures de santé en Chine et en Inde.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent environ 55 % des revenus mondiaux, donnant au marché un score de concentration modéré de 5.

Quelle tendance clé remodèle la conception des connecteurs pour les équipements de soins à domicile ?

La transition vers la surveillance à distance accélère la demande de connecteurs à faible encombrement et conviviaux pour les patients, capables de maintenir l'intégrité du signal sur les réseaux sans fil.

Dernière mise à jour de la page le: