Taille et parts du marché des microcathéters

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

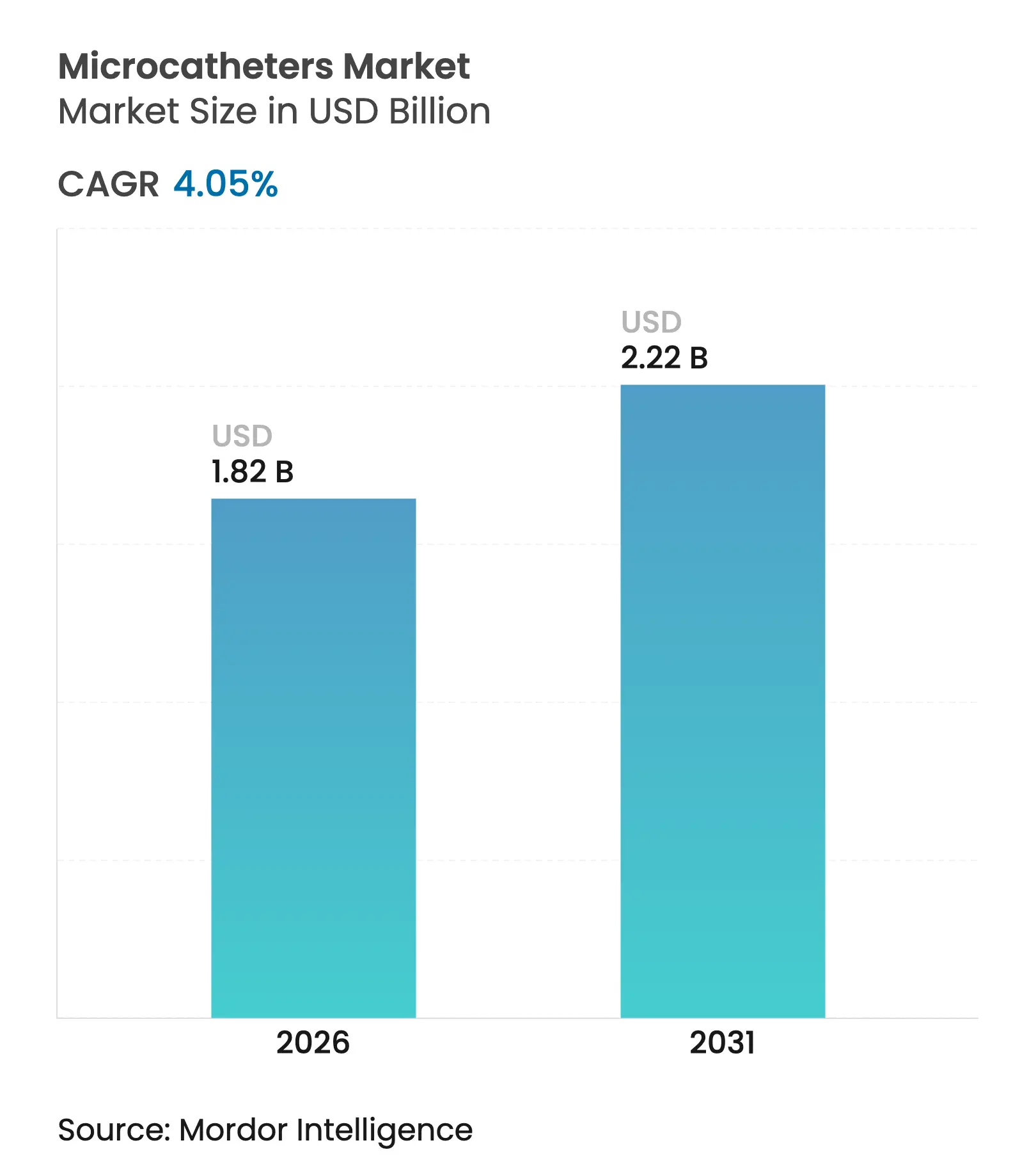

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

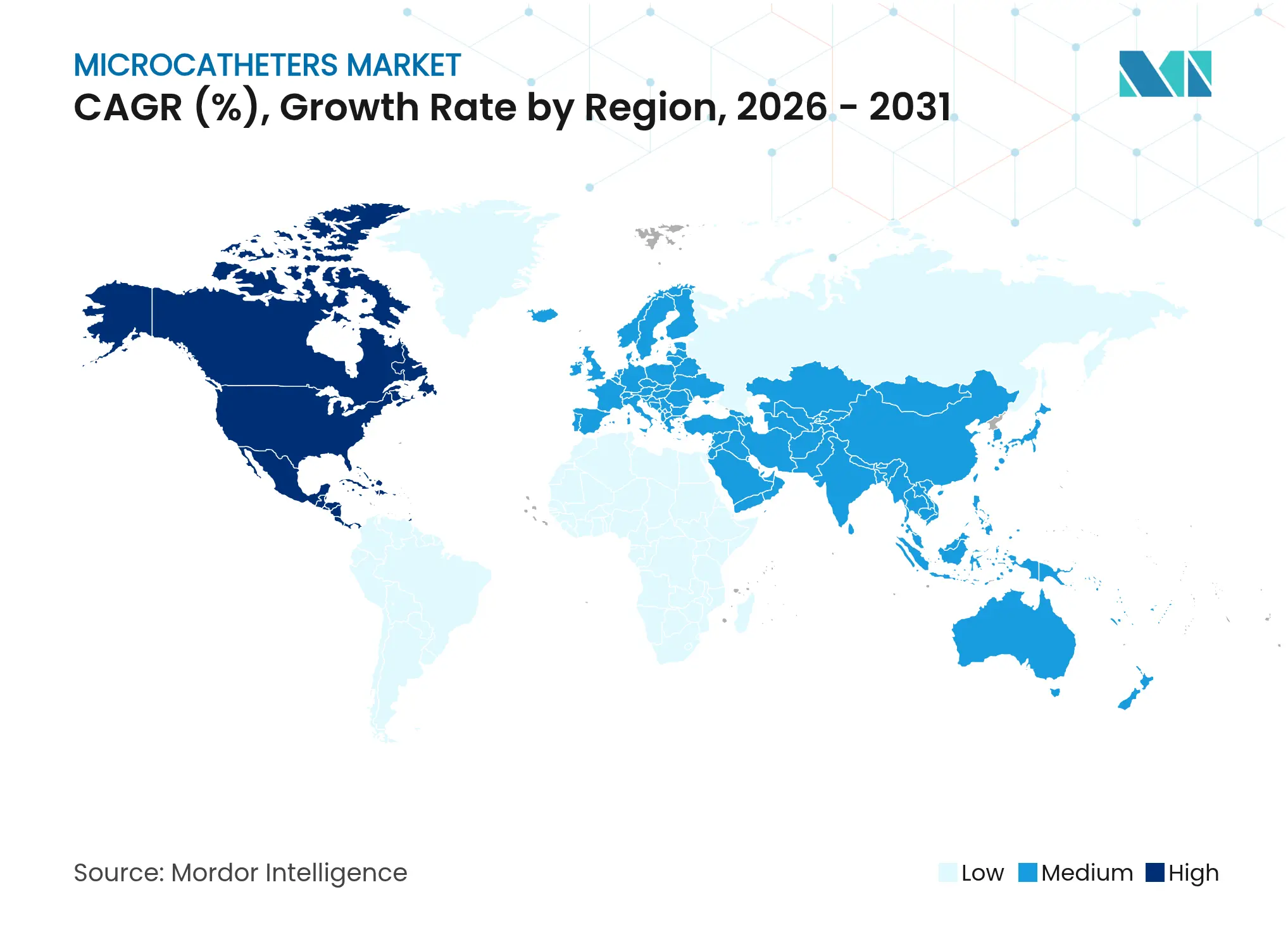

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microcathéters par Mordor Intelligence

La taille du marché des microcathéters était évaluée à 1,75 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,22 milliards USD d'ici 2031, à un CAGR de 4,05 % au cours de la période de prévision (2026-2031). Cette expansion reflète la hausse régulière des volumes de procédures dans les domaines cardiovasculaire, neurovasculaire et oncologique, les cliniciens privilégiant les traitements mini-invasifs qui raccourcissent les délais de récupération et réduisent les coûts globaux de prise en charge. Un soutien réglementaire accru pour les dispositifs de nouvelle génération, l'élargissement des indications cliniques pour la dénervation rénale et la thrombectomie en cas d'AVC, ainsi que des innovations rapides en matière de matériaux améliorant la maniabilité et la précision du suivi de l'extrémité renforcent la demande. Parallèlement, la migration des procédures interventionnelles vers les centres de chirurgie ambulatoire (ASC) élargit les canaux de distribution et intensifie la concurrence entre les fabricants cherchant à approvisionner des établissements ambulatoires sensibles aux coûts. Les acquisitions stratégiques — notamment l'achat d'Inari Medical par Stryker pour 4,9 milliards USD et l'acquisition par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR — illustrent un glissement vers l'étendue du portefeuille et les plateformes de délivrance intégrées, tandis que les vulnérabilités de la chaîne d'approvisionnement en polymères haute performance rappellent aux parties prenantes les risques de production persistants.

Principaux enseignements du rapport

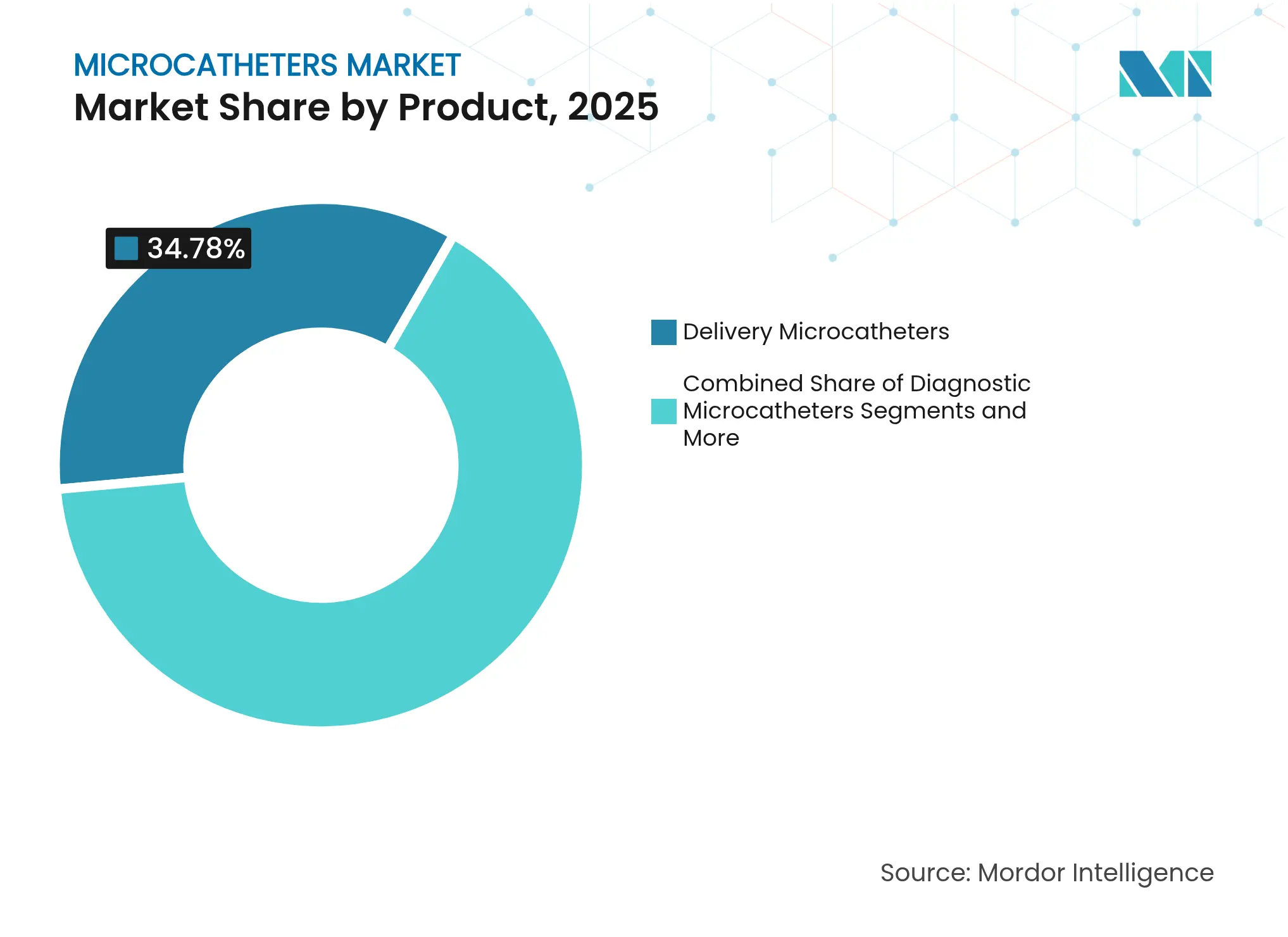

- Par catégorie de produit, les microcathéters de délivrance ont dominé avec une part de revenus de 34,78 % en 2025, tandis que les dispositifs orientables devraient progresser à un CAGR de 5,05 % jusqu'en 2031.

- Par conception, les systèmes à lumière unique détenaient 65,62 % de la part du marché des microcathéters en 2025 ; les solutions à double lumière enregistrent la croissance la plus rapide avec un CAGR de 5,41 % jusqu'en 2031.

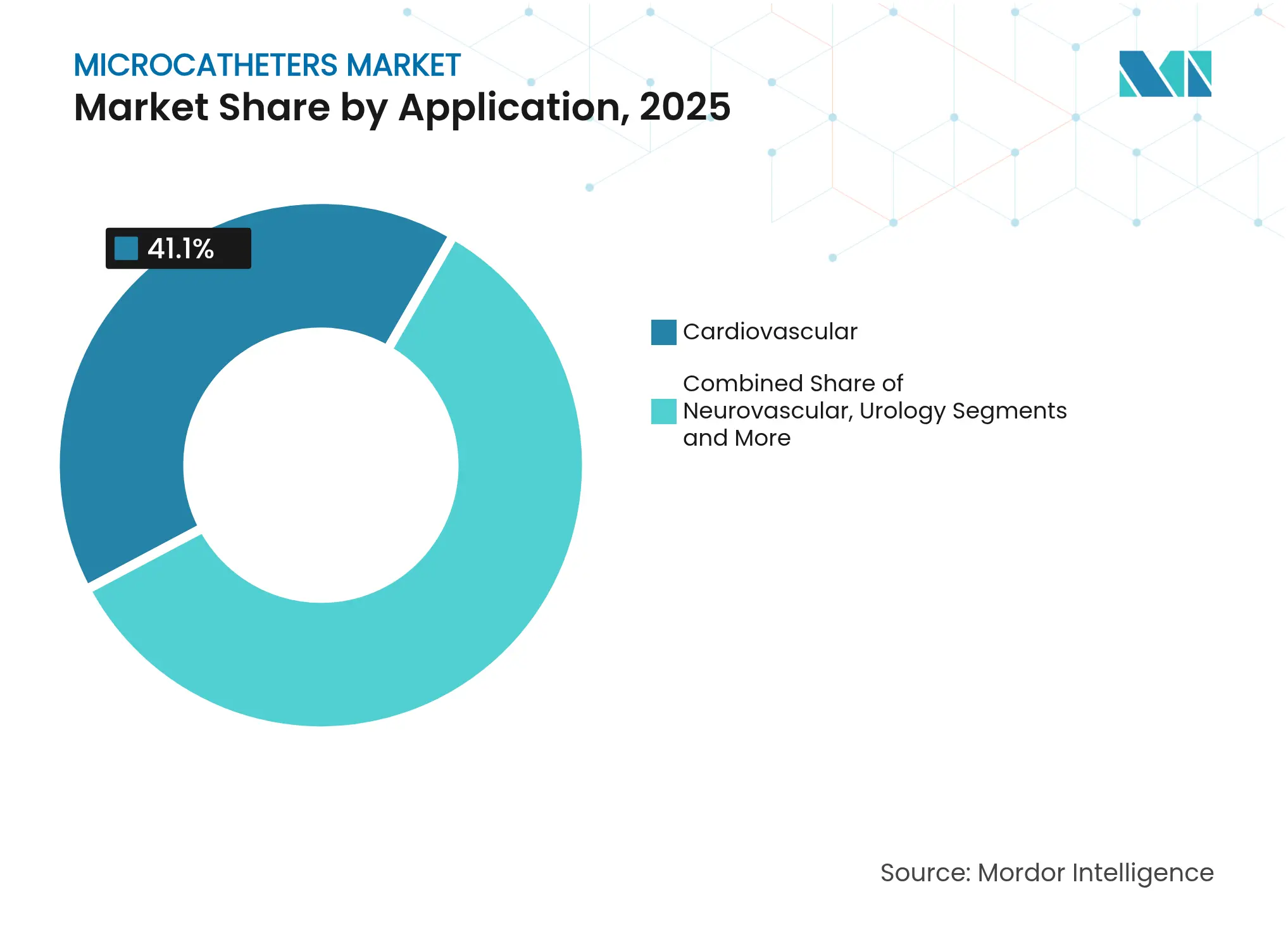

- Par application, les procédures cardiovasculaires représentaient 41,10 % de la taille du marché des microcathéters en 2025, tandis que les utilisations neurovasculaires devraient croître à un CAGR de 5,78 %.

- Par utilisateur final, les hôpitaux ont conservé une part de 74,10 % en 2025, mais les ASC représentent le canal à la croissance la plus rapide avec un CAGR de 5,56 %.

- Par géographie, l'Amérique du Nord détenait une part de 41,30 % en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus élevé de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microcathéters

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies cardiovasculaires et neurovasculaires chroniques | +1.8% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et demande croissante de procédures mini-invasives | +1.2% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Approbations réglementaires et directives de traitement favorables | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de maniabilité, de suivi de l'extrémité et de matériaux composites | +1.1% | Pôles d'innovation mondiaux aux États-Unis, au Japon et en Allemagne | Moyen terme (2-4 ans) |

| Adoption croissante des procédures de dénervation rénale mini-invasives | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les systèmes intégrés microcathéter-délivrance | +0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies cardiovasculaires et neurovasculaires chroniques

La prévalence des maladies cardiovasculaires accroît les volumes de procédures dans le monde entier, exerçant une pression sur les systèmes de soins et accélérant l'adoption des thérapies par cathéter. L'Association américaine du cœur prévoit que les dépenses de soins cardiovasculaires passeront de 393 milliards USD en 2020 à 1 490 milliards USD d'ici 2050. Les protocoles d'intervention en cas d'AVC privilégient désormais la thrombectomie endovasculaire pour les grands noyaux ischémiques, reflétant les améliorations des résultats rapportées dans des essais multicentriques [1]New England Journal of Medicine, "Thrombectomie dans le grand infarctus," nejm.org. Les études de marché montrent que les revenus des dispositifs neurovasculaires passent de 3,6 milliards USD en 2023 à 5,5 milliards USD d'ici 2028, illustrant une demande robuste pour des systèmes de navigation avancés. Cet élan épidémiologique sous-tend la croissance à long terme du marché des microcathéters.

Vieillissement de la population et demande croissante de procédures mini-invasives

Les gains d'espérance de vie à l'échelle mondiale élargissent le bassin de patients nécessitant des interventions vasculaires complexes tout en favorisant les voies d'accès à faible traumatisme. Les études gériatriques sur la réparation aortique endovasculaire thoracique documentent une morbidité plus faible par rapport à la chirurgie ouverte malgré un risque de base plus élevé. Les protocoles de remplacement valvulaire aortique par voie transcathéter intègrent de plus en plus des mesures de fragilité, entraînant des raffinements de conception pour des tiges de microcathéters ultra-flexibles permettant de naviguer dans des anatomies tortueuses. La préférence croissante pour les soins ambulatoires soutient un segment ASC de 59 milliards USD d'ici 2028, amplifiant les opportunités d'approvisionnement en kits de microcathéters compacts à usage unique.

Approbations réglementaires et directives de traitement favorables

Le cadre du plan de contrôle des changements prédéterminés de la FDA permet des modifications itératives des dispositifs sans nouvelles soumissions 510(k), raccourcissant le délai de mise sur le marché pour les modèles de microcathéters actualisés. Les amendements harmonisés au règlement sur le système de qualité, en vigueur à partir de février 2026, facilitent les déploiements mondiaux en alignant les exigences américaines et ISO. Les progrès parallèles en Europe via Eudamed renforcent la transparence et la surveillance post-commercialisation. Ces évolutions politiques créent un vent favorable à l'adoption rapide de systèmes de délivrance de précision répondant à des besoins thérapeutiques non satisfaits.

Avancées technologiques en matière de maniabilité, de suivi de l'extrémité et de matériaux composites

Les méthodes de mise en forme robotique atteignent un taux de succès au premier passage de 96 % dans les cas complexes d'anévrisme cérébral, surpassant largement les techniques manuelles. Le microcathéter orientable Bendit a démontré une navigation sans fil-guide dans près de la moitié des cas étudiés, réduisant la complexité procédurale. De nouvelles fibres polymériques permettent un guidage par résonance magnétique, éliminant l'exposition aux rayonnements pour certaines interventions cardiovasculaires. Ces avancées optimisent la précision de navigation et réduisent les temps de fluoroscopie, renforçant la confiance des opérateurs et la sécurité des patients.

Adoption croissante des procédures de dénervation rénale mini-invasives

Les approbations de la FDA pour les systèmes Symplicity Spyral et Paradise valident la dénervation rénale par cathéter, qui a montré des réductions de 26 % des événements cardiovasculaires indésirables majeurs dans des cohortes d'hypertension résistante. L'utilisation commerciale précoce est concentrée en Amérique du Nord et en Europe, mais les directives émergentes prévoient une adoption plus large, stimulant des conceptions de microcathéters dédiées capables de délivrer des fonctions d'ablation et de détection de pression en un seul passage.

Financement par capital-risque pour les systèmes intégrés microcathéter-délivrance

Les écosystèmes de capital-risque nord-américains continuent de soutenir des start-ups développant des architectures à double lumière et des cathéters équipés de capteurs. Le récent tour de financement de 10 millions USD de Vantis Vascular cible la commercialisation aux États-Unis de sa plateforme CrossFast, reflétant l'appétit des investisseurs pour les technologies de délivrance multifonctionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fabrication élevés et complexité des autorisations réglementaires | -0.8% | Mondial ; plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Complications liées aux cathéters et rappels de produits | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement en polymères haute performance | -0.4% | Pôles de production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'interventionnistes formés aux dispositifs à profil ultra-bas | -0.3% | Marchés émergents et zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication élevés et complexité des autorisations réglementaires

Les pénuries de PTFE en 2024 ont contraint les entreprises à internaliser l'extrusion et ont augmenté les coûts de production dans l'ensemble du secteur des microcathéters. Les charges de conformité liées au règlement européen sur les dispositifs médicaux augmentent encore les dépenses de certification, comprimant les marges des petits fournisseurs. Les perturbations dans l'approvisionnement en matières premières de Nitinol compliquent la production de tiges orientables reposant sur des alliages à mémoire de forme. Ces pressions peuvent ralentir les lancements de dispositifs et limiter la flexibilité des prix.

Complications liées aux cathéters et rappels de produits

Les actions de classe I de la FDA sur plusieurs systèmes importants, notamment le Pipeline Vantage de Medtronic et le cathéter de revascularisation de Route 92 Medical, soulignent des préoccupations de sécurité susceptibles d'éroder la confiance des cliniciens [2]FDA, "Rappel du dispositif d'embolisation Pipeline Vantage," fda.gov. La publicité autour des événements indésirables impose des contrôles de qualité rigoureux et des corrections de conception rapides, pouvant retarder la croissance dans certaines niches de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes de délivrance constituent le fondement du marché

Les microcathéters de délivrance ont capté 34,78 % des revenus de 2025, soulignant leur rôle central dans le déploiement des dispositifs pour la pose de stents, l'embolisation et la délivrance de médicaments. La gamme MAMBA de Boston Scientific a démontré des exigences de force inférieures de 36,8 % dans les canaux tortueux par rapport aux offres concurrentes, renforçant la préférence pour les tiges à haute poussabilité. La taille du marché des microcathéters liée aux variantes de délivrance devrait se développer régulièrement à mesure que les volumes de cas augmentent dans les ASC et les économies en développement. La demande de microcathéters orientables progresse à un CAGR de 5,05 %, aidée par la mise en forme assistée par ordinateur et la navigation sans fil-guide qui réduisent l'exposition à la fluoroscopie et les durées de procédure.

Les microcathéters d'aspiration continuent de gagner du terrain dans la thrombectomie mécanique. Le SOFIA 6F a atteint 97,2 % de revascularisation réussie avec un taux de premier passage de 75 % dans les occlusions de gros vaisseaux. Les microcathéters diagnostiques restent pertinents pour la cartographie angiographique, tandis que les micro-cathéters-guides s'adressent à l'accès dirigé par le flux dans les territoires neurovasculaires délicats. Le FreeClimb 88 combiné aux plateformes de délivrance Tenzing 8 a affiché un taux de succès d'avancement du dispositif de 94,3 %, soulignant les avantages de l'interopérabilité.

Par conception : la domination à lumière unique face à l'innovation à double lumière

Les dispositifs à lumière unique détenaient une part de 65,62 % en 2025, privilégiés pour l'embolisation de routine où la simplicité et la maîtrise des coûts prévalent. Cependant, les chirurgiens demandent de plus en plus des formats à double lumière permettant une perfusion simultanée et le passage du dispositif, propulsant un CAGR de 5,41 %. La technologie d'emboîtement DuoPro de CrossFast illustre cette tendance, offrant une poussabilité améliorée tout en conservant une fonctionnalité double monorail. La taille du marché des microcathéters pour les systèmes à double lumière devrait s'élargir à mesure que les procédures complexes d'oncologie et de neurologie vasculaire migrent vers des unités ambulatoires où la réduction des étapes d'échange permet de gagner du temps.

Par application : le leadership cardiovasculaire mis au défi par la croissance neurovasculaire

Les interventions cardiovasculaires ont dominé 41,10 % des dépenses de 2025, portées par des volumes élevés d'interventions coronariennes percutanées et des modèles de remboursement matures. La part du marché des microcathéters dans la cardiologie reste importante, mais les indications neurovasculaires se développent le plus rapidement à un CAGR de 5,78 % à mesure que les cathéters miniaturisés permettent l'accès aux vaisseaux distaux pour le traitement de l'AVC. Les preuves croissantes que les centres ambulatoires peuvent réaliser des interventions coronariennes percutanées en toute sécurité stimulent davantage les achats d'équipements pour les opérateurs communautaires. L'oncologie et l'embolisation tumorale représentent une autre niche à forte croissance, les radiologues interventionnels adoptant des cathéters de délivrance ciblée de médicaments pour réduire la toxicité systémique.

Les segments vasculaires périphériques et d'urologie apportent des contributions régulières, les cathéters de dénervation rénale créant une nouvelle sous-catégorie à la suite des approbations récentes. Les procédures d'oto-rhino-laryngologie, bien que comparativement modestes, voient une adoption croissante des microcathéters pour la dévascularisation préopératoire des tumeurs de la tête et du cou, atteignant une occlusion angiographique quasi totale dans 74,5 % des cas.

Par utilisateur final : la domination hospitalière face à la disruption des ASC

Les hôpitaux ont conservé une part de revenus de 74,10 % en 2025 grâce à des gammes de services complètes et des cadres d'achat établis. Pourtant, les ASC, en expansion à un CAGR de 5,56 %, représentent une frontière de croissance essentielle à mesure que les payeurs incitent à recourir à des établissements moins coûteux. Les réseaux d'ASC réalisent désormais des cas complexes de cardiologie avec des résultats cliniques comparables à ceux des hôpitaux tertiaires, stimulant l'approvisionnement en kits de cathéters compacts et jetables. Les cliniques et centres spécialisés complètent ces canaux en répondant aux flux de travail de neurologie vasculaire et d'oncologie interventionnelle de niche. Les programmes de formation dans les grands centres académiques réalisant plus de 6 000 procédures par an comblent les lacunes en matière d'interventionnistes qualifiés.

Analyse géographique

L'Amérique du Nord a dominé avec une part de marché des microcathéters de 41,30 % en 2025, portée par des systèmes de santé avancés, un remboursement favorable et une adoption rapide de l'innovation. Boston Scientific a affiché une croissance de 31,1 % dans le segment cardiovasculaire au premier trimestre 2025, signalant une demande robuste aux États-Unis pour des plateformes de dispositifs haute performance. Les hausses projetées des dépenses cardiovasculaires à 1 490 milliards USD d'ici 2050 garantissent une demande continue pour des solutions mini-invasives rentables.

L'Europe suit en tant qu'arène mature mais riche en opportunités. La mise en œuvre du règlement sur les dispositifs médicaux améliore la traçabilité des produits et rehausse les exigences de qualité, bénéficiant aux fabricants établis capables de satisfaire des exigences strictes en matière de données. Terumo a enregistré une croissance de 17,1 % de ses ventes à l'étranger en 2024, portée par la demande européenne de systèmes complexes de microcathéters. Le vieillissement démographique et les réseaux d'AVC concentrés accélèrent encore l'utilisation des dispositifs.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031. Le marché des technologies médicales en Inde devrait tripler pour atteindre 50 milliards USD d'ici 2030 grâce aux programmes d'incitation liés à la production. Les réformes continues du système de santé en Chine et la montée en puissance des classes moyennes alimentent la consommation de dispositifs haut de gamme, tandis que la croissance annuelle de plus de 10 % du Vietnam renforce le rôle de la région dans la chaîne d'approvisionnement. L'augmentation par cinq de la capacité de Lubrizol dans son installation de tubes à Chennai illustre la détermination des entreprises mondiales à localiser l'approvisionnement en polymères et à atténuer le risque lié aux matières premières. Collectivement, ces dynamiques soutiennent une escalade soutenue du marché des microcathéters en Asie-Pacifique.

Paysage concurrentiel

Le secteur des microcathéters présente une consolidation modérée, les entreprises leaders poursuivant une différenciation technologique et une expansion inorganique pour maintenir leurs parts. Les acteurs établis mettent l'accent sur des systèmes de délivrance intégrés combinant des tiges orientables, des capteurs et des modalités d'imagerie dans des kits à usage unique qui raccourcissent les durées de procédure. Les dépôts de brevets couvrant les algorithmes de positionnement automatisé, les cathéters guidés par ultrasons et les gaines composites soulignent une course à l'innovation axée sur la précision et l'ergonomie de l'opérateur.

L'acquisition d'Inari Medical par Stryker étend sa portée dans la thrombectomie périphérique tout en ajoutant des capacités veineuses complémentaires. L'achat par Teleflex de la division d'intervention vasculaire de BIOTRONIK renforce l'étendue de son portefeuille coronarien et périphérique, améliorant le potentiel de vente croisée au sein des grands réseaux hospitaliers. Les entrants soutenus par le capital-risque tels que Bendit et Vantis Vascular ciblent des applications de niche avec des architectures orientables spécialisées ou à double lumière, forçant les acteurs établis à accélérer leurs cycles de R&D.

La résilience de la chaîne d'approvisionnement est devenue un différenciateur stratégique depuis les pénuries de polymères de 2024. Les entreprises investissant dans l'intégration verticale — par exemple, l'extrusion de PTFE en interne ou des contrats d'approvisionnement exclusifs en Nitinol — sont mieux positionnées pour garantir les délais de livraison aux ASC et aux distributeurs. Dans l'ensemble, les stratégies marketing mettent l'accent sur la génération de preuves cliniques à travers des essais multicentriques pour sécuriser le remboursement et renforcer la crédibilité de la marque.

Leaders du secteur des microcathéters

Medtronic

Stryker

Boston Scientific Corporation

Terumo Medical Corporation

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : MicroVention (Terumo) a lancé le stent intracrânien d'assistance aux coils LVIS EVO aux États-Unis, élargissant les options pour la réparation des anévrismes à col large.

- Février 2024 : BIOTRONIK et IMDS ont présenté le Micro RX, un microcathéter flexible conçu pour les anatomies coronariennes difficiles.

- Novembre 2023 : Transit Scientific a reçu l'approbation de la FDA pour son microcathéter destiné à délivrer avec précision divers agents emboliques et à aider les professionnels de santé à améliorer les soins aux patients grâce à de meilleurs outils.

- Octobre 2023 : Merit Medical Systems a élargi sa gamme de microcathéters Maestro. La gamme de produits Maestro propose des dispositifs d'embolothérapie avec des microsphères Embosphere. Ces microcathéters de 165 cm sont disponibles en différents diamètres, tels que 2,1 F, 2,4 F, 2,8 F et 2,9 F, pour prendre en charge une gamme plus large de procédures d'embolisation.

Portée du rapport mondial sur le marché des microcathéters

Les microcathéters sont de longs tubes extrêmement fins utilisés dans les procédures mini-invasives pour accéder aux vaisseaux sanguins étroits ou à d'autres zones délicates du corps et y naviguer. Ils sont fins, flexibles, orientables et multifonctionnels.

Le marché des microcathéters est segmenté par produit, conception, application, utilisateur final et géographie. Par produit, le marché est segmenté en microcathéters de délivrance, microcathéters diagnostiques, microcathéters d'aspiration et microcathéters orientables. Par conception, le marché est segmenté en microcathéters à lumière unique et microcathéters à double lumière. Par application, le marché est segmenté en cardiovasculaire, neurologie, oncologie, oto-rhino-laryngologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et centres de chirurgie ambulatoire. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Microcathéters de délivrance |

| Microcathéters diagnostiques |

| Microcathéters d'aspiration |

| Microcathéters orientables |

| Micro-cathéters-guides (sur fil-guide, dirigés par le flux) |

| À lumière unique |

| À double lumière |

| Cardiovasculaire |

| Neurovasculaire |

| Vasculaire périphérique |

| Oncologie et embolisation tumorale |

| Urologie |

| Oto-rhino-laryngologie |

| Hôpitaux |

| Cliniques et centres spécialisés |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Microcathéters de délivrance | |

| Microcathéters diagnostiques | ||

| Microcathéters d'aspiration | ||

| Microcathéters orientables | ||

| Micro-cathéters-guides (sur fil-guide, dirigés par le flux) | ||

| Par conception | À lumière unique | |

| À double lumière | ||

| Par application | Cardiovasculaire | |

| Neurovasculaire | ||

| Vasculaire périphérique | ||

| Oncologie et embolisation tumorale | ||

| Urologie | ||

| Oto-rhino-laryngologie | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et centres spécialisés | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des microcathéters ?

La taille du marché des microcathéters devrait atteindre 1,82 milliard USD en 2026 et croître à un CAGR de 4,05 % pour atteindre 2,22 milliards USD d'ici 2031.

Quel segment de produit domine les revenus mondiaux ?

Les microcathéters de délivrance détiennent la plus grande part à 34,78 % des ventes de 2025 grâce à leur rôle universel dans le déploiement des dispositifs dans de multiples spécialités.

Qui sont les acteurs clés du marché des microcathéters ?

Medtronic, Stryker, Boston Scientific Corporation, Terumo Medical Corporation et Teleflex Incorporated sont les principales entreprises opérant sur le marché des microcathéters.

Quelle est la région à la croissance la plus rapide sur le marché des microcathéters ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 6,05 % en raison de l'expansion des infrastructures de santé et des politiques gouvernementales favorables.

Quelle région détient la plus grande part sur le marché des microcathéters ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des microcathéters.

Dernière mise à jour de la page le: