Taille et part du marché mondial des cathéters

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

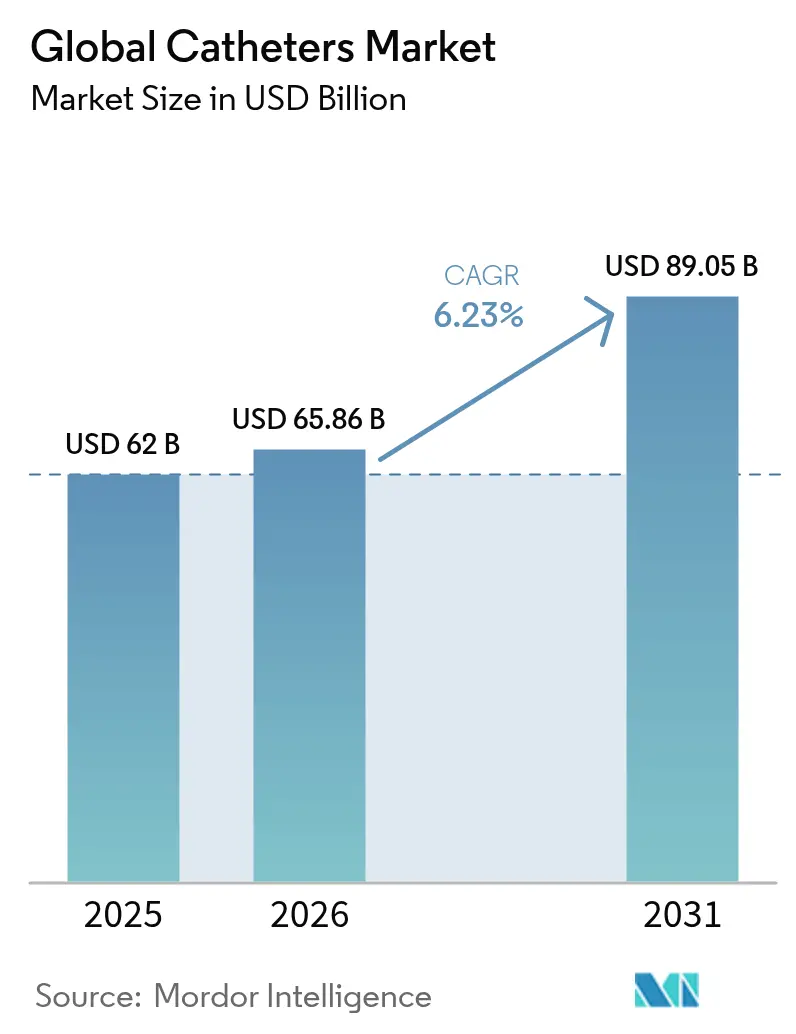

| Taille du Marché (2026) | 65.86 Milliards de dollars |

| Taille du Marché (2031) | 89.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

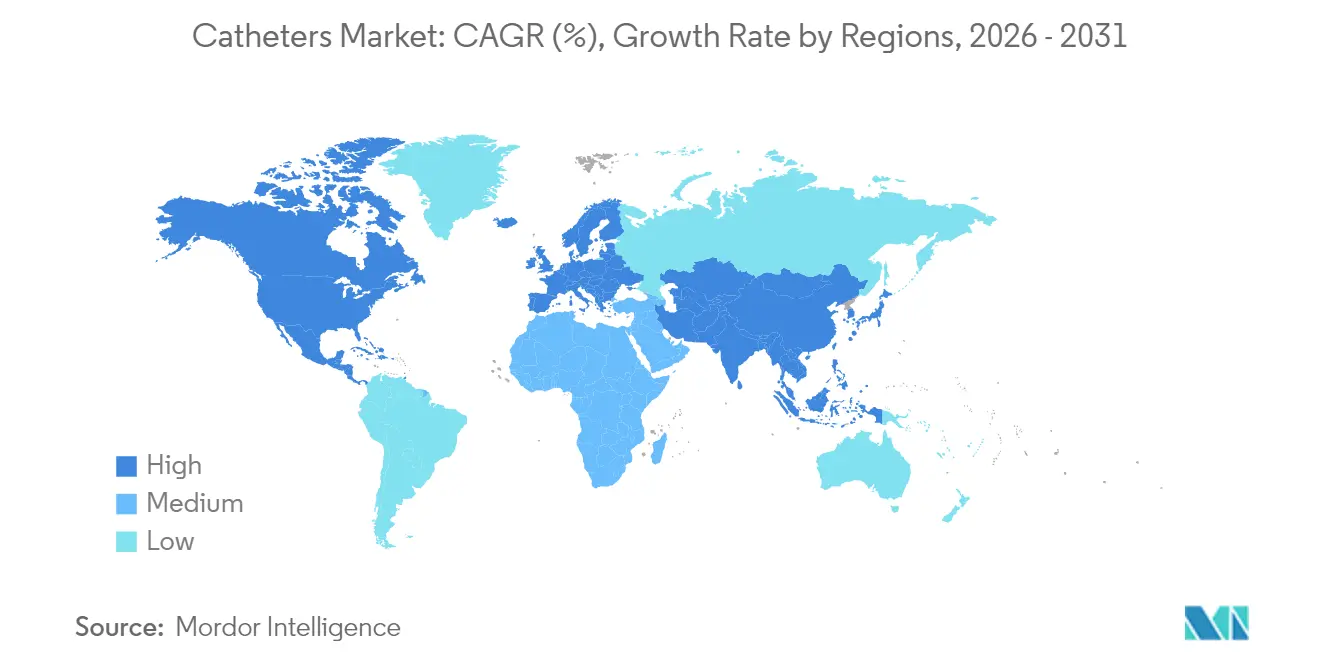

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des cathéters par Mordor Intelligence

La taille du marché des cathéters en 2026 est estimée à 65,86 milliards USD, en hausse par rapport à la valeur de 2025 de 62,0 milliards USD, avec des projections pour 2031 indiquant 89,05 milliards USD, progressant à un TCAC de 6,23 % sur la période 2026-2031. Le vieillissement démographique, le fardeau croissant des maladies cardiovasculaires et rénales chroniques, ainsi que l'acceptation plus large des procédures mini-invasives continuent de stimuler la demande. Les cycles technologiques qui produisent des revêtements plus intelligents, des capteurs intégrés et des conceptions assistées par l'IA élargissent davantage l'utilité clinique des produits de cathéters. Parallèlement, la réingénierie des chaînes d'approvisionnement pour les polymères spéciaux et le silicone est devenue un axe stratégique, les fabricants s'efforçant de maintenir une qualité et des prix constants. Le positionnement concurrentiel repose sur les pipelines d'innovation, les entreprises cherchant à consolider des niches de produits fragmentées et à défendre leur propriété intellectuelle. Les opportunités restent solides dans les soins à domicile en auto-prise en charge, où les remboursements favorables et les services de télémédecine permettent des parcours de traitement non institutionnels, étendant le marché adressable des cathéters bien au-delà des établissements hospitaliers traditionnels.

Points clés du rapport

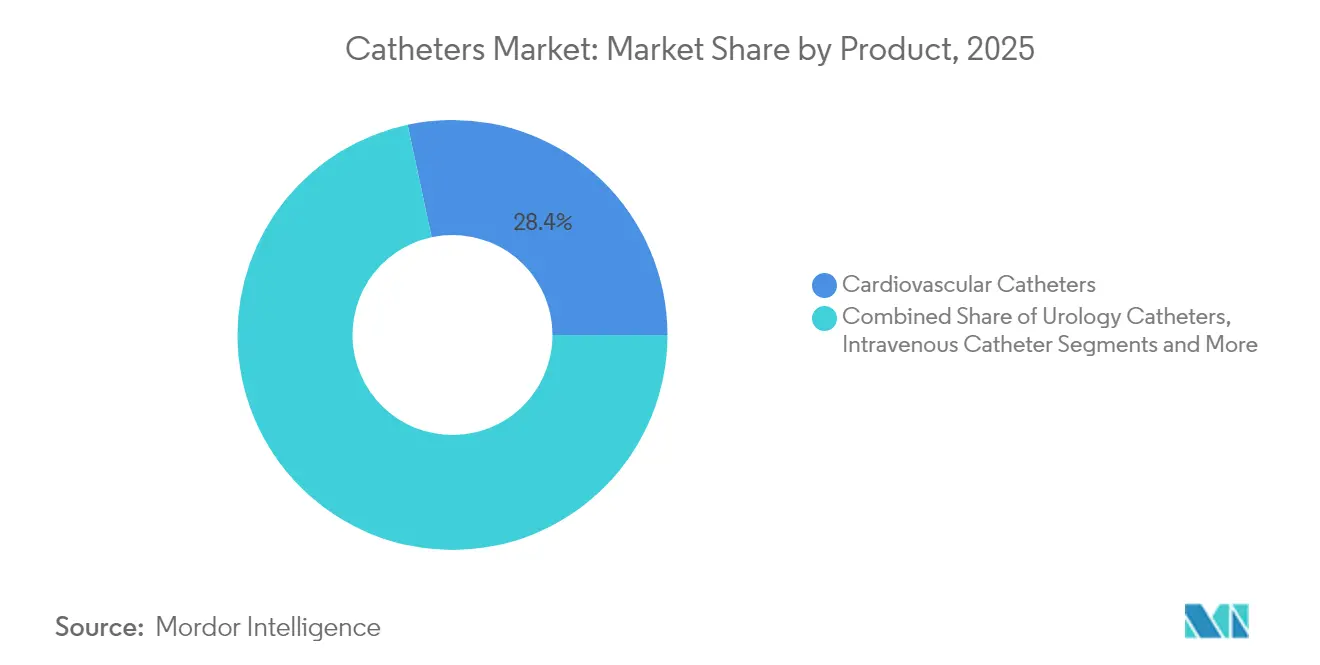

- Par type de produit, les cathéters cardiovasculaires ont dominé avec 28,35 % de la part de marché des cathéters en 2025, tandis que les cathéters neurovasculaires devraient croître à un TCAC de 7,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 67,65 % du marché des cathéters en 2025 ; les environnements de soins à domicile affichent la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

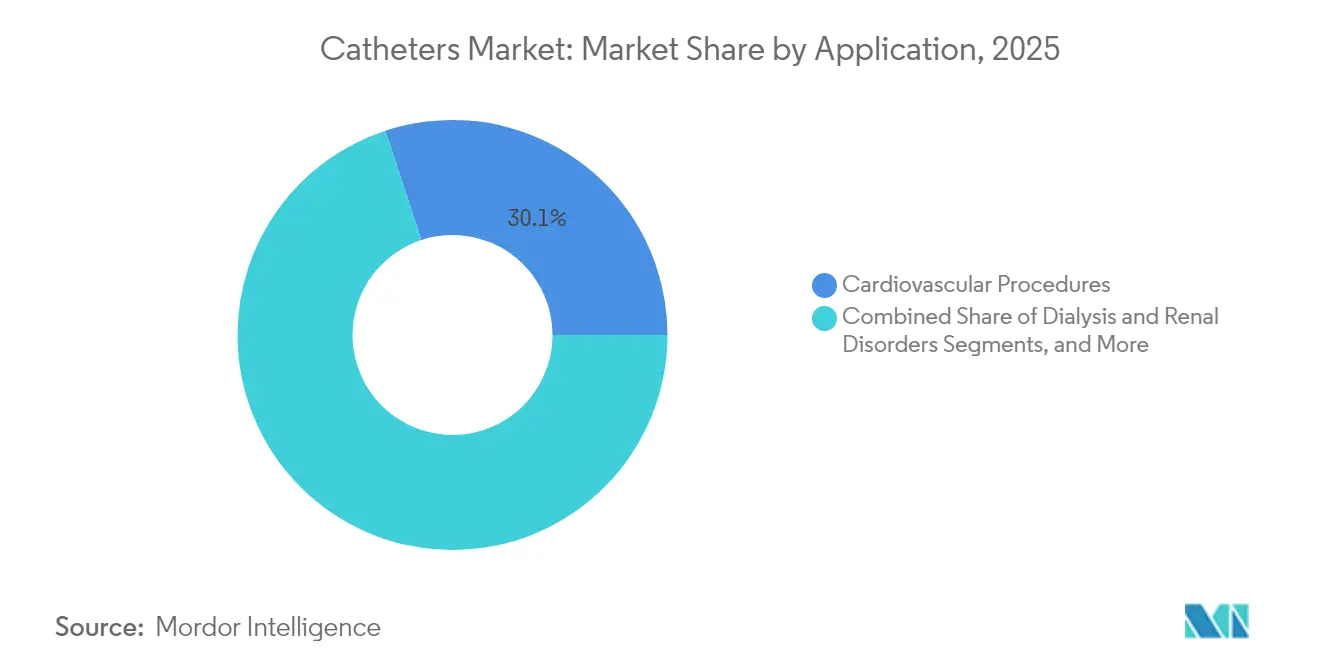

- Par application, les procédures cardiovasculaires ont représenté une part de 30,05 % de la taille du marché des cathéters en 2025, tandis que les applications de dialyse devraient progresser à un TCAC de 7,49 % au cours de la période de prévision.

- Par géographie, l'Amérique du Nord détenait 42,85 % du marché des cathéters en 2025, mais l'Asie-Pacifique est en passe de progresser à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des cathéters*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles cardiovasculaires, neurologiques et urologiques | +1.8% | Mondial, populations vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante des interventions mini-invasives | +1.5% | Amérique du Nord et UE en tête ; Asie-Pacifique en accélération | Moyen terme (2 à 4 ans) |

| Forte demande de cathéters à revêtement antimicrobien et hydrophile | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption rapide de l'auto-cathétérisme à domicile | +0.9% | Marchés développés en premier ; extension aux économies émergentes | Moyen terme (2 à 4 ans) |

| Intégration de cathéters à capteurs intelligents et connectés | +0.7% | États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Croissance des centres chirurgicaux ambulatoires dans les marchés émergents | +0.6% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles cardiovasculaires, neurologiques et urologiques

Les maladies cardiovasculaires touchent désormais 655 millions de personnes, tandis que l'incidence des accidents vasculaires cérébraux a augmenté de 15 % entre 2019 et 2024, stimulant l'adoption des cathéters neurovasculaires pour les procédures de thrombectomie [1]Équipe éditoriale, "Incidence des AVC et charge mondiale," Nature, nature.com. La maladie rénale chronique touche 850 millions de personnes et accroît la demande de cathéters d'accès pour la dialyse, les populations sous hémodialyse dans les régions développées augmentant de 6 % par an. Cette dynamique épidémiologique rend les volumes de cathéters moins sensibles aux cycles économiques et souligne leur rôle d'outils de soins essentiels au sein du marché plus large des cathéters.

Adoption croissante des interventions mini-invasives

Les techniques basées sur les cathéters représentent 75 % des procédures cardiovasculaires dans les systèmes de santé développés, contre 45 % il y a dix ans. La plateforme d'ablation par champ pulsé PulseSelect de Medtronic a enregistré une croissance de revenus de 30 % en 2024, reflétant une impulsion à l'échelle du système visant à réduire les durées d'hospitalisation et à améliorer les résultats [2]Actualités investisseurs, "PulseSelect atteint une croissance de revenus de 30 %," Medtronic, medtronic.com. Les solutions de navigation robotique telles que Stereotaxis EMAGIN améliorent également la précision tout en réduisant l'exposition aux rayonnements. Ces dynamiques renforcent une demande soutenue sur le marché des cathéters, les payeurs recherchant une plus grande efficacité procédurale.

Forte demande de cathéters à revêtement antimicrobien et hydrophile

Les infections liées aux cathéters représentent 40 % des infections nosocomiales qui coûtent aux systèmes mondiaux 35 milliards USD par an. Les revêtements hydrophiles peuvent réduire les taux d'infections urinaires de 64 % par rapport aux dispositifs non revêtus. Les nouveaux codes HCPCS américains en vigueur à partir de janvier 2026 remboursent les cathéters hydrophiles, créant un argument économique en faveur d'une adoption rapide. La convergence d'une efficacité clinique prouvée et de conditions de remboursement favorables élargit l'adoption des revêtements premium sur le marché des cathéters.

Adoption rapide de l'auto-cathétérisme à domicile

L'auto-cathétérisme améliore la qualité de vie et réduit la dépendance aux établissements de soins. Les programmes d'éducation des patients et les dispositifs à usage unique plus légers améliorent l'observance, avec des niveaux de satisfaction en hausse malgré des coûts unitaires plus élevés. La télémédecine ajoute une surveillance à distance, tandis qu'une augmentation de 25 % de l'utilisation de la dialyse à domicile entre 2020 et 2024 signale une demande durable pour les systèmes de cathéters adaptés au domicile. Alors que les décideurs politiques favorisent la décentralisation des soins, le segment domicile devient un canal de croissance significatif au sein du marché des cathéters.

Analyse de l'impact des freins du marché mondial des cathéters*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infections liées aux cathéters et formation de biofilm | -0.8% | Mondial, soins aigus | Court terme (≤ 2 ans) |

| Disponibilité de substituts aux cathéters | -0.6% | Marchés à forte avancée technologique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en polymères et silicone | -0.5% | Fabrication mondiale | Court terme (≤ 2 ans) |

| Pression sur les remboursements dans les marchés matures | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infections liées aux cathéters et formation de biofilm

Les taux d'infection des cathéters à demeure atteignent 25 % dans certains contextes, les infections sanguines liées aux cathéters affichant des taux de mortalité pouvant atteindre 25 %. Alors que les régulateurs renforcent les protocoles de contrôle des infections, les restrictions sur la durée de maintien des dispositifs et les remplacements plus fréquents augmentent les coûts et compliquent les flux de travail cliniques, freinant la dynamique à court terme sur le marché des cathéters.

Volatilité de la chaîne d'approvisionnement en polymères et silicone

Les pénuries de PTFE ont porté les coûts des matériaux à 20 % du chiffre d'affaires des dispositifs, contre 12 % en 2020. Les fabricants poursuivent l'intégration verticale et l'utilisation de matériaux alternatifs, mais les tests de qualification et les autorisations réglementaires allongent les délais, créant des pénuries intermittentes de produits sur le marché des cathéters.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des cathéters

Par produit :

leadership cardiovasculaire dans un contexte d'accélération neurovasculaireLes cathéters cardiovasculaires ont représenté 28,35 % du marché des cathéters en 2025, soutenus par des protocoles cliniques bien établis en angiographie, ablation et électrophysiologie. Cette maturité garantit des volumes stables, les hôpitaux stockant régulièrement plusieurs tailles et configurations. La taille du marché des cathéters pour les interventions cardiovasculaires devrait s'élargir à un rythme régulier, en ligne avec la prévalence des maladies coronariennes. Les cathéters neurovasculaires, bien que plus modestes en termes de revenus, progressent à un TCAC de 7,05 % à mesure que les centres de traitement des AVC se développent et que les dispositifs de thrombectomie mécanique prouvent leur efficacité. La technique milli-spinner de Stanford affiche un taux de succès de 90 % contre 50 % pour les systèmes traditionnels, soulignant le potentiel de hausse porté par la technologie.

Les pipelines d'innovation restent actifs. Les embouts orientables, le tressage affiné et les polymères plus souples améliorent la navigation neurovasculaire, réduisant les profils de risque et ouvrant de nouvelles indications procédurales. Les cathéters intraveineux restent le consommable le plus vendu dans les chaînes d'approvisionnement hospitalières, mais les pressions sur les marges persistent en raison de la tarification banalisée. Les conceptions spécialisées — allant des ballons d'occlusion aux configurations à élution de médicaments — commandent des prix premium et soutiennent la rentabilité. Dans toutes les catégories, les données cliniques, la clarté des remboursements et la disponibilité des matériaux façonnent les évolutions de parts au sein du marché plus large des cathéters.

Par utilisateur final :

la domination hospitalière mise à l'épreuve par la croissance des soins à domicileLes hôpitaux ont représenté 67,65 % des ventes de 2025, reflétant leur rôle central dans les procédures urgentes et complexes qui nécessitent des blocs opératoires et des infrastructures d'imagerie. Cette position de tête illustre la concentration de la taille du marché des cathéters dans les soins institutionnels. Cependant, les environnements de soins à domicile progressent de 7,22 % par an, la surveillance par télémédecine et les dispositifs simplifiés permettant aux patients atteints de maladies chroniques de gérer leur traitement sans hospitalisations répétées. Les nouveaux codes HCPCS 2026 incitent à l'utilisation de dispositifs à domicile, ce qui pourrait faire basculer les budgets d'approvisionnement vers les circuits communautaires.

Les centres chirurgicaux ambulatoires captent une part croissante en réalisant des procédures de cathétérisme de routine dans des environnements à coûts maîtrisés. Les prestataires apprécient la rotation rapide des patients et les frais généraux réduits par rapport aux hôpitaux tertiaires. Les assureurs orientent les cas appropriés vers ces établissements, assurant un volume soutenu. Sur l'horizon de prévision, la dynamique des utilisateurs finaux dépendra du rythme de décentralisation des soins et de la rapidité avec laquelle les payeurs adaptent les cadres de remboursement, redéfinissant en fin de compte les canaux de vente pour le marché des cathéters.

Par application :

les procédures cardiovasculaires en tête, la dialyse s'accélèreLes interventions cardiovasculaires ont représenté 30,05 % de la taille du marché des cathéters en 2025, couvrant l'angioplastie, la cardiologie structurelle et l'électrophysiologie. La familiarité clinique et des bases de données probantes solides maintiennent la demande résiliente, même face aux pressions de maîtrise des coûts. L'accès pour la dialyse émerge comme le segment le plus rapide avec un TCAC de 7,49 %, porté par la prévalence croissante des maladies rénales et l'expansion des programmes de dialyse à domicile. Le cathéter d'hémodialyse à long terme Pristine de BD a atteint une perméabilité de 100 % à 30 jours et de 91 % à 180 jours, signalant des améliorations de conception qui renforcent la confiance clinique.

Les applications urologiques maintiennent une croissance régulière à un chiffre moyen, alimentée par le vieillissement des populations et une meilleure acceptation par les patients du cathétérisme intermittent. Les utilisations neurovasculaires complexes et cardiaques structurelles, bien que plus modestes, offrent des opportunités de marges disproportionnées, les conceptions sophistiquées attirant des prix premium. Les tendances par application diversifient donc les flux de revenus et soulignent les moteurs de demande multidimensionnels qui soutiennent le marché des cathéters.

Analyse géographique

Marché des cathéters en Amérique du Nord

L'Amérique du Nord a conservé 42,85 % des revenus mondiaux en 2025, soutenue par des réseaux hospitaliers avancés, une adoption précoce des technologies et des remboursements favorables. La voie des dispositifs révolutionnaires de la FDA a accéléré l'entrée sur le marché de nouveaux cathéters, tandis que les extensions de couverture Medicare offrent des perspectives favorables pour les dispositifs à haute valeur ajoutée. Néanmoins, la compression des prix sur les marchés matures et la rigueur budgétaire des hôpitaux limitent la croissance des volumes. La stabilité réglementaire et un environnement de remboursement prévisible font toujours de la région un terrain d'essai pour les technologies de cathéters haut de gamme, consolidant son influence sur le marché des cathéters.

Marché des cathéters en Europe

L'Europe constitue le deuxième pôle en importance, façonné par le Règlement relatif aux dispositifs médicaux. La rigueur de la documentation technique et de la surveillance après commercialisation alourdit les coûts de conformité, en particulier pour les petites entreprises, ce qui pourrait entraîner une consolidation des bases de fournisseurs. Les priorités en matière de prévention des infections et de gestion des antimicrobiens stimulent la demande de dispositifs revêtus et à usage unique. Les défis logistiques liés au Brexit et les évolutions des règles d'appels d'offres publics, notamment les initiatives visant à exclure certains fournisseurs étrangers, compliquent la planification de la chaîne d'approvisionnement, mais pourraient favoriser la fabrication locale. L'impact net est un marché européen des cathéters prudent mais axé sur la qualité.

Marché des cathéters en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 8,02 % jusqu'en 2031. La modernisation des systèmes de santé, la hausse des volumes chirurgicaux et les investissements gouvernementaux dans les soins universels renforcent la demande sous-jacente. Les dépenses en technologies médicales de la région devraient atteindre 225 milliards USD d'ici 2030. Les incitations à la fabrication locale, les accords de transfert de technologie et un segment d'hôpitaux privés en plein essor en Inde et en Asie du Sud-Est abaissent les barrières à l'entrée. Néanmoins, la diversité des régimes réglementaires et les politiques de plafonnement des prix exigent des stratégies de mise sur le marché nuancées pour les entreprises cherchant à se développer sur le marché des cathéters en Asie-Pacifique.

Paysage concurrentiel

Le marché des cathéters reste modérément fragmenté, avec des multinationales et des développeurs spécialisés se disputant des parts. Les leaders du secteur exploitent les avantages d'échelle dans la fabrication stérile, la distribution et la formation clinique, tout en investissant massivement en R&D pour maintenir leurs avantages technologiques. La consolidation s'accélère : l'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD et le rachat de la division Soins critiques d'Edwards Lifesciences par BD pour 4,2 milliards USD mettent en lumière la prime accordée aux pipelines d'innovation et aux adjacences thérapeutiques.

La différenciation technologique est un levier décisif. Les acteurs s'empressent d'intégrer des revêtements antimicrobiens, des capteurs intégrés et une modélisation assistée par l'IA pour produire des cathéters qui réduisent les taux de complications et permettent des analyses en temps réel. Le projet de Teleflex de se scinder en deux sociétés pures — l'une axée sur l'accès vasculaire et les produits interventionnels — illustre un recentrage stratégique autour des niches à forte croissance. Les dépôts de brevets dans les technologies de cathéters ont augmenté de 25 % chaque année, témoignant d'efforts intenses pour consolider des avantages concurrentiels.

Les entreprises émergentes saisissent des opportunités dans les espaces blancs des segments neurovasculaires, de dialyse et de soins à domicile, où les gammes de produits des acteurs établis peinent à suivre l'évolution des protocoles cliniques. Parallèlement, les défis d'approvisionnement en polymères et les contraintes réglementaires poussent les petites structures à rechercher des alliances de fabrication sous contrat ou à devenir des cibles d'acquisition. Dans l'ensemble, l'investissement soutenu dans la science des matériaux, la fusion de capteurs et la conception centrée sur l'utilisateur dictera la hiérarchie sur l'ensemble du marché des cathéters.

Leaders mondiaux de l'industrie des cathéters

Hollister

Medtronic Plc

Coloplast

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché mondial des cathéters couvertes dans ce rapport

- Abbott Laboratories

- B. Braun

- Becton, Dickinson & Co. (C. R. Bard)

- Boston Scientific

- Coloplast

- Convatec

- Edwards Lifesciences Corp.

- Hollister

- Johnson & Johnson

- Medtronic

- Teleflex

- Terumo Corp.

- BIOTRONIK

- Cook Group

- Smiths Group

- Cardinal Health

- Merit Medical Systems

- Penumbra

- AngioDynamics

- Amsino International

Lire l'analyse des entreprises du marché mondial des cathéters

Développements récents du secteur sur le marché mondial des cathéters

- Janvier 2025 : B. Braun Medical a lancé le dispositif de fixation de cathéter Clik-FIX pour péridurale et bloc nerveux périphérique, visant à réduire le déplacement lors de l'anesthésie locorégionale.

- Janvier 2025 : Radical Catheter Technologies a obtenu l'autorisation FDA 510(k) pour son cathéter neurovasculaire 8F basé sur une technologie propriétaire à ruban.

- Janvier 2025 : Le Dr Bruce Gardner de Sanford Health a reçu l'approbation de la FDA pour une conception de cathéter qui dégonfle automatiquement son ballonnet de rétention lorsqu'une tension excessive se produit.

- Décembre 2024 : Terumo Interventional Systems a lancé le cathéter de support périphérique R2P NaviCross aux États-Unis, doté d'une construction en acier inoxydable à double tressage pour un meilleur contrôle du couple.

Marché mondial des cathéters Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des cathéters comme la valeur agrégée des tubes flexibles neufs, à usage unique ou réutilisables, insérés dans le corps à des fins diagnostiques ou thérapeutiques dans les applications cardiovasculaires, urologiques, intraveineuses, neurovasculaires et spécialisées. Le pool de valeur suit les ventes des fabricants de dispositifs d'origine vers les établissements de santé de premier niveau, exprimées en USD aux taux de change annuels en vigueur.

Exclusion du périmètre : Les services de remise à neuf après-vente et les revenus locatifs sont exclus du dimensionnement.

Segments couverts dans ce rapport

- Par produit

- Cathéters cardiovasculaires

- Cathéters urologiques

- Cathéters intraveineux

- Cathéters neurovasculaires

- Cathéters spécialisés et autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Autres

- Par application

- Procédures cardiovasculaires

- Incontinence et rétention urinaires

- Dialyse et troubles rénaux

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues interventionnels, des infirmières en contrôle des infections, des responsables des achats et des examinateurs réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les fréquences d'utilisation, les prix de vente typiques et les évolutions émergentes vers l'auto-cathétérisme à domicile, comblant les lacunes laissées par la recherche documentaire et affinant les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par cartographier la demande de référence à partir de jeux de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les statistiques de santé de l'OCDE, les volumes de procédures CMS des États-Unis, les fichiers de sorties hospitalières d'Eurostat et les bases de données commerciales telles qu'UN Comtrade. Les rapports 10-K des entreprises, les avis de rappel de dispositifs et les revues à comité de lecture sur les tendances des infections associées aux cathéters ont fourni des références au niveau des produits. Les bases de données payantes, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour le suivi des transactions, nous ont aidés à recouper les fourchettes de prix et les récentes augmentations de capacité. Les sources citées illustrent le pool plus large consulté ; de nombreuses publications supplémentaires ont contribué au nettoyage et à la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction initiale descendante a converti les volumes nationaux de procédures, les registres de patients dialysés et la prévalence des maladies chroniques en pools de demande, qui ont ensuite été multipliés par des taux d'utilisation et de remplacement vérifiés. Les agrégations fournisseurs et les vérifications par échantillonnage du prix de vente moyen × volume ont fourni un contrôle ascendant avant la calibration finale. Les principaux facteurs du modèle comprennent les volumes d'interventions cardiaques, la prévalence de l'incontinence urinaire, les reports de chirurgies électives, les tendances des prix des polymères et la croissance du budget d'investissement hospitalier. Les prévisions sur cinq ans appliquent une régression multivariée avec des superpositions ARIMA, guidées par le consensus d'experts sur les courbes d'adoption technologique et les perspectives de remboursement. Lorsque les données au niveau national étaient lacunaires, des ratios proxy régionaux issus d'entretiens primaires ont comblé les écarts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indices d'expédition indépendants, suivis d'une révision analytique en deux étapes et d'une validation par un responsable senior. Le rapport est actualisé tous les douze mois, tandis que les événements significatifs — rappels majeurs, changements de politique ou vagues pandémiques — déclenchent une mise à jour intermédiaire avant la livraison au client.

Comment la taille du marché mondial des cathéters de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent fréquemment car les entreprises adoptent des gammes de produits, des niveaux de prix et des cadences de mise à jour différents. Notre alignement rigoureux du périmètre et notre modélisation à double approche réduisent ces écarts et fournissent aux décideurs un chiffre dont ils peuvent retracer les variables clairement définies.

Les principaux facteurs d'écart comprennent la prise en compte ou non des cathéters de drainage spécialisés, l'intégration ou non des marges de distribution au détail, l'année de conversion des devises et le degré d'intégration des futures obligations de contrôle des infections dans les volumes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 62,0 Mds USD (2025) | Mordor Intelligence | - |

| 61,9 Mds USD (2025) | Global Consultancy A | Exclut les cathéters de drainage et les circuits de soins à domicile, applique des taux de change constants de 2023 |

| 30,5 Mds USD (2025) | Global Consultancy B | Se concentre sur les revenus départ usine pour le cardiovasculaire et l'urologie uniquement, omet le segment intraveineux |

La comparaison montre qu'une fois les définitions et les variables d'entrée harmonisées, les chiffres se regroupent plus étroitement, et la voie médiane équilibrée de Mordor — ni trop conservatrice ni gonflée — offre une référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cathéters ?

Le marché des cathéters était évalué à 65,86 milliards USD en 2026 et devrait atteindre 89,05 milliards USD d'ici 2031.

Quels sont les acteurs clés du marché mondial des cathéters ?

Hollister, Medtronic Plc, Coloplast, Becton, Dickinson and Company et B. Braun Melsungen AG sont les principales entreprises opérant sur le marché mondial des cathéters.

Quelle est la région à la croissance la plus rapide sur le marché mondial des cathéters ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quel segment de produit est en tête sur le marché des cathéters ?

Les cathéters cardiovasculaires occupent la première place, représentant 28,35 % des revenus mondiaux en 2025.

Dernière mise à jour de la page le: