Taille et part du marché des implants rétiniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

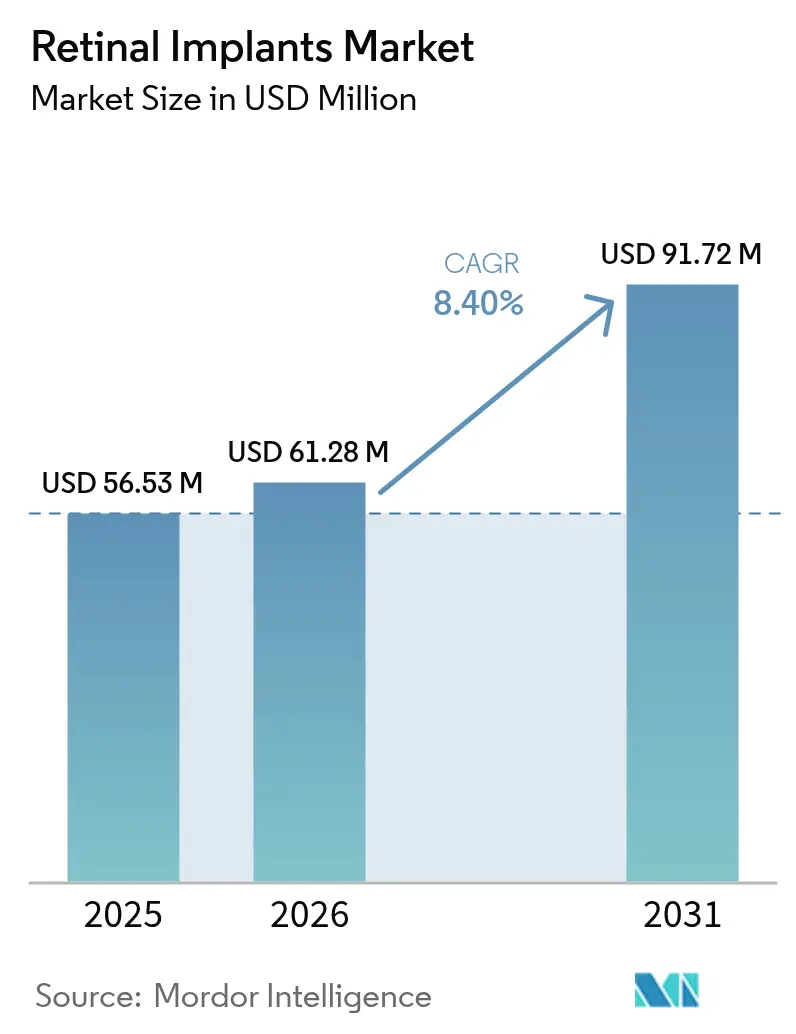

| Taille du Marché (2026) | 61.28 Millions de dollars américains |

| Taille du Marché (2031) | 91.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants rétiniens par Mordor Intelligence

La taille du marché des implants rétiniens devrait passer de 56,53 millions USD en 2025 à 61,28 millions USD en 2026 et devrait atteindre 91,72 millions USD d'ici 2031, à un TCAC de 8,4 % sur la période 2026-2031. L'adoption chirurgicale croissante, les progrès rapides en ingénierie des neuroprothèses sans fil et un parcours de dispositif révolutionnaire aux États-Unis plus fluide nourrissent collectivement une demande soutenue. Les essais cliniques documentent désormais une restauration fonctionnelle mesurable de la vision, permettant aux chirurgiens de positionner les implants plus tôt dans la chronologie dégénérative. Parallèlement, la dynamique de la thérapie génique incite les fabricants à se différencier par des réseaux d'électrodes à plus haute résolution et un traitement d'image assisté par IA. Les acquisitions stratégiques — telles que le rachat des actifs de Pixium Vision par Science Corporation — signalent une formation de capital accélérée autour des systèmes de nouvelle génération.

Principaux enseignements du rapport

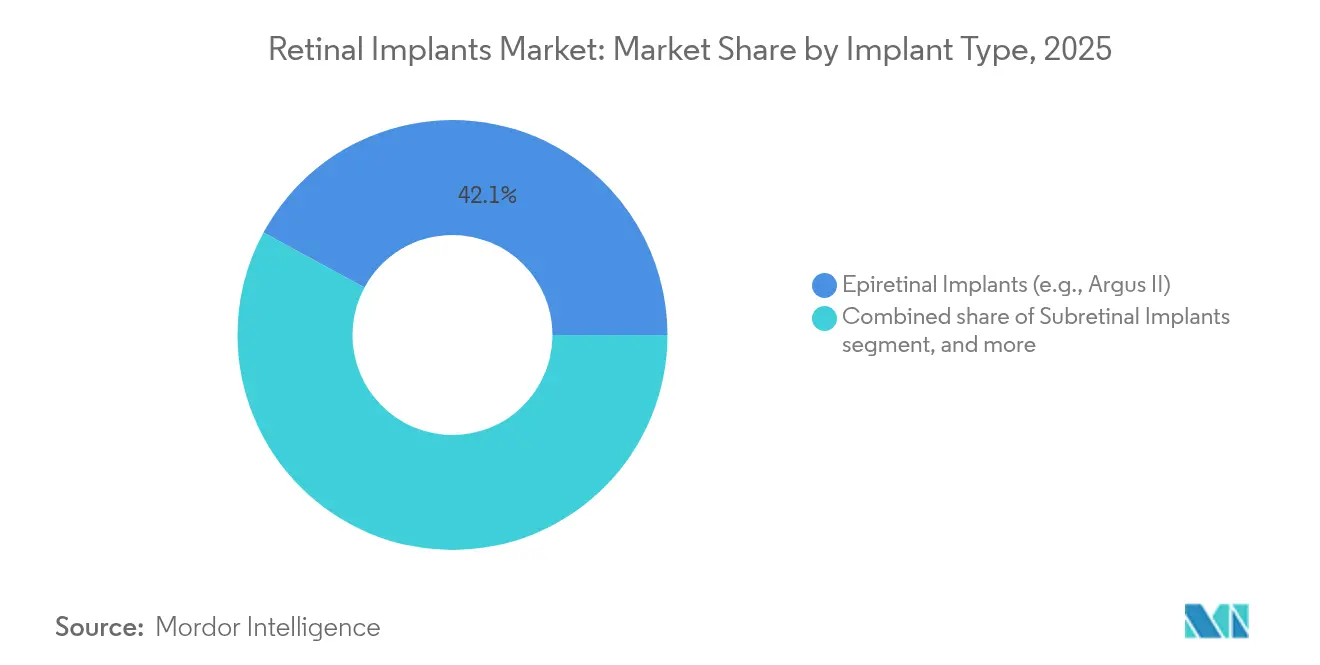

- Par type d'implant, les systèmes épirétiniens ont dominé avec une part de marché des implants rétiniens de 42,10 % en 2025, tandis que les plateformes suprachoroïdiennes devraient afficher un TCAC de 10,18 % jusqu'en 2031.

- Par technologie, les systèmes câblés trans-sclérotiques ont représenté 57,90 % de la taille du marché des implants rétiniens en 2025, mais les plateformes d'alimentation sans fil affichent un TCAC de 11,12 % jusqu'en 2031.

- Par indication de la maladie, la rétinite pigmentaire a représenté 46,95 % de la taille du marché des implants rétiniens en 2025, tandis que la maladie de Stargardt devrait afficher un TCAC de 10,21 % au cours de la période de prévision.

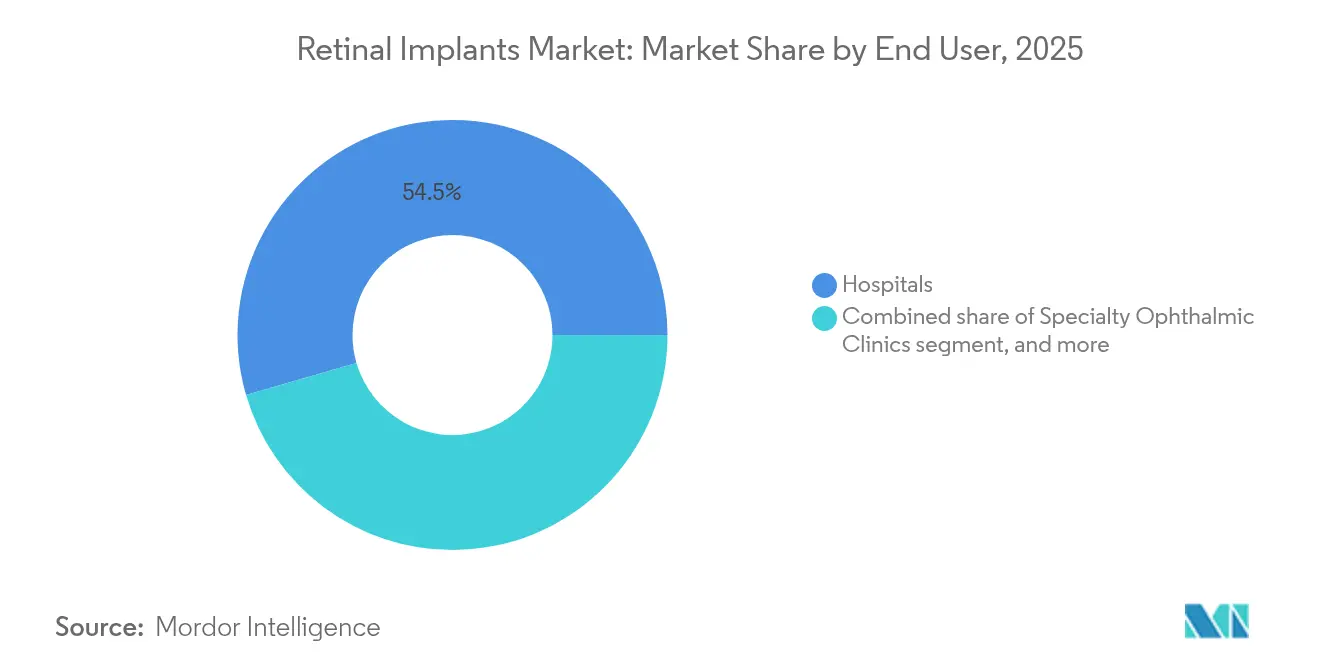

- Par utilisateur final, les hôpitaux ont capté 54,50 % de la taille du marché des implants rétiniens en 2025 et les cliniques ophtalmologiques spécialisées représentent le segment à la croissance la plus rapide avec un TCAC de 11,42 %.

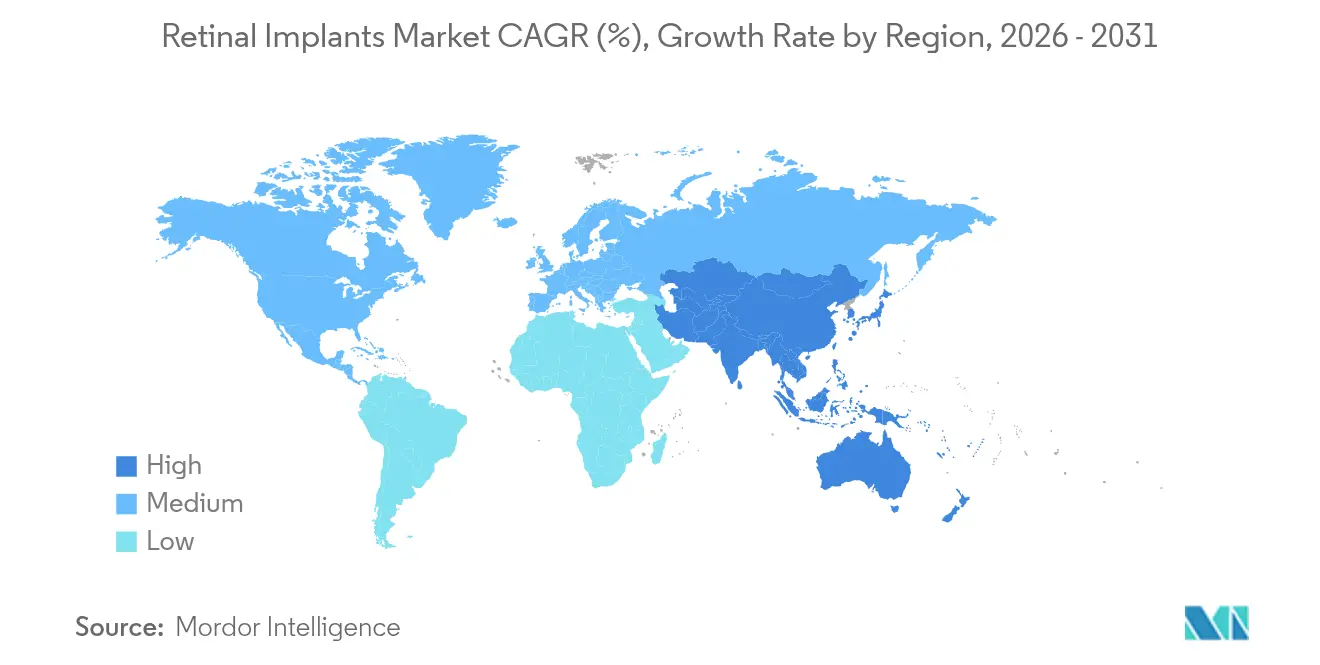

- Par géographie, l'Amérique du Nord détenait 39,75 % de la part du marché des implants rétiniens en 2025, mais l'Asie-Pacifique se développe à un TCAC de 9,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants rétiniens

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante de la perte de vision | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations technologiques en neuroprothèses | +1.8% | États-Unis et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Climat réglementaire et de remboursement favorable | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Population gériatrique croissante | +1.5% | Japon, Corée du Sud, Europe occidentale | Long terme (≥ 4 ans) |

| Investissements croissants dans la R&D ophtalmologique | +0.9% | États-Unis, Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante de la perte de vision

À l'échelle mondiale, 596 millions de personnes vivent avec une déficience visuelle modérée à sévère et 43 millions sont aveugles, créant un important vivier de patients en phase avancée susceptibles de bénéficier d'une implantation[1]World Eye & ENT Research Foundation, "Fiche d'information mondiale sur la déficience visuelle 2025," eye-entresearch.org. La pharmacothérapie conventionnelle ralentit mais inverse rarement la perte de photorécepteurs, de sorte que la demande se tourne vers les prothèses une fois que la vision fonctionnelle tombe en dessous des seuils de navigation. Les programmes de dépistage de la rétinopathie diabétique et de la dégénérescence maculaire identifient davantage de candidats plus tôt, notamment en Asie-Pacifique où le vieillissement de la population est rapide. Les analyses du coût de la maladie indiquent que les maladies rétiniennes héréditaires drainent entre 13,5 et 32 milliards USD chaque année en Amérique du Nord, renforçant l'argumentaire économique en faveur de la restauration de la vision par dispositif. À mesure que ces pressions épidémiologiques s'intensifient, le marché des implants rétiniens continue de s'étendre au-delà de sa niche initiale de la rétinite pigmentaire.

Innovations technologiques en neuroprothèses

Les modules sans fil miniaturisés intègrent désormais des réseaux de 256 électrodes en diamant mesurant 4,6 mm × 3,7 mm × 0,9 mm et captent l'énergie laser à travers la cornée, éliminant les émetteurs encombrants[2]P. Nguyen et al., "Implant rétinien miniature en diamant alimenté par lumière laser," arxiv.org. Les implants photovoltaïques tels que PRIMA convertissent de manière autonome l'illumination proche infrarouge en stimulation rétinienne sans batteries implantées, réduisant le risque de défaillance du dispositif à long terme. Les algorithmes d'apprentissage automatique cartographient la direction du regard sur les schémas de stimulation, améliorant la reconnaissance des visages et des objets dans des environnements à faible contraste. Les prothèses visuelles corticales — testées avec 400 stimulateurs sans fil intégrés dans le lobe occipital — ciblent les patients dépourvus d'un nerf optique intact, élargissant le vivier potentiel. Ces avancées améliorent collectivement la mobilité des patients, la simplicité chirurgicale et la qualité d'image, soutenant une croissance régulière des unités sur le marché des implants rétiniens.

Climat réglementaire et de remboursement favorable

Le programme de dispositifs révolutionnaires de la FDA a réduit le délai d'examen de 12 mois à environ 7 mois pour des candidats tels que le système Blindsight de Neuralink en 2024[3]U.S. Food and Drug Administration, "Mises à jour du programme des dispositifs révolutionnaires 2025," fda.gov. L'Europe reflète cette tendance à travers le canal des médicaments de thérapie innovante de l'EMA, accélérant les solutions hybrides gène-dispositif. Aux États-Unis, les contractants Medicare ont commencé à émettre des décisions de couverture locale qui remboursent l'implantation pour la rétinite pigmentaire en phase terminale, catalysant l'adoption régionale malgré l'absence d'une politique nationale. Les ateliers d'harmonisation entre les régulateurs américains, européens, japonais et coréens simplifient davantage la conception des essais multicentriques, réduisant les délais et les coûts de développement. À mesure que les approbations s'accélèrent, la confiance des investisseurs dans le marché des implants rétiniens s'intensifie.

Population gériatrique croissante

L'incidence de la dégénérescence maculaire augmente fortement après 65 ans, touchant jusqu'à 20 % des personnes âgées dans les pays à revenus élevés. Le Japon et la Corée du Sud concentrent donc des volumes élevés de patients éligibles dans des réseaux hospitaliers sophistiqués équipés pour la chirurgie oculaire complexe. La télé-ophtalmologie comble désormais les lacunes rurales, permettant la cartographie à distance de la fonction rétinienne résiduelle avant l'orientation vers l'implantation. Les payeurs dans les sociétés vieillissantes font face à des coûts croissants liés à la dépendance visuelle, incitant les décideurs politiques à subventionner les interventions restauratrices. En conséquence, le marché des implants rétiniens bénéficie d'une demande récurrente des assureurs publics et privés cherchant à réduire les dépenses de soins de longue durée.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures | -1.4% | Marchés émergents ; régions à remboursement limité | Moyen terme (2-4 ans) |

| Efficacité clinique limitée et résultats pour les patients | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Défis réglementaires et de fabrication complexes | -0.7% | Mondial, plus prononcé dans les essais multirégionaux | Moyen terme (2-4 ans) |

| Disponibilité de thérapies alternatives de restauration de la vision | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures

Les prix catalogue restent proches de 100 000 USD par implant, hors session opératoire de 3 à 4 heures, convalescence en hospitalisation et jusqu'à deux ans de rééducation basse vision. De telles économies dissuadent les systèmes de santé en Amérique latine et en Afrique où les dépenses par habitant sont comparativement faibles. Les volumes de production restent faibles, ce qui gonfle les coûts des composants pour les réseaux d'électrodes hermétiquement scellés et les optiques en saphir. Même aux États-Unis, Medicare s'appuie encore sur des décisions de couverture locale étroites, exigeant une documentation exhaustive avant d'autoriser le paiement, prolongeant les délais d'attente des patients. Tant que les économies d'échelle ou la fabrication modulaire ne réduisent pas les prix, le choc tarifaire limitera la pénétration dans les régions à revenus plus faibles.

Efficacité clinique limitée et résultats pour les patients

L'acuité moyenne chez les porteurs de PRIMA varie de 20/438 à 20/550 — en dessous du seuil de lecture de texte sans assistance — et certains utilisateurs signalent des hallucinations de phosphènes pendant la période d'adaptation. La cohorte Argus II sur cinq ans a conservé des dispositifs fonctionnels, mais la plupart des participants avaient encore besoin d'aides à la mobilité pour les déplacements autonomes. Le décollement de rétine, l'érosion conjonctivale et la dégradation des électrodes nécessitent une chirurgie de révision dans une minorité de cas, ce qui tempère l'enthousiasme des chirurgiens. Les essais de thérapie génique délivrant des remplacements bialleliques de RPE65 montrent désormais une durabilité pluriannuelle sans matériel invasif, détournant des candidats des prothèses. En conséquence, les ophtalmologistes tempèrent les attentes, ralentissant la croissance des orientations pour le marché des implants rétiniens à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'implant : les systèmes épirétiniens stimulent l'adoption actuelle

Les réseaux épirétiniens ont représenté 42,10 % de la part du marché des implants rétiniens en 2025, grâce à l'héritage de l'Argus II et à la familiarité procédurale des chirurgiens. Les alternatives sous-rétiniennes intègrent des matrices de photodiodes plus proches des cellules bipolaires survivantes, améliorant le contraste mais augmentant le risque chirurgical. Les conceptions suprachoroïdiennes, illustrées par le Phoenix 99, évitent la pénétration rétinienne, réduisant les taux de décollement et soutenant une prévision de TCAC de 10,18 %.

Les plateformes suprachoroïdiennes bénéficient également d'une révision d'explantation plus simple car le matériel repose entre les couches sclérotique et choroïdienne. Les puces sous-rétiniennes photovoltaïques comme PRIMA gagnent du terrain en Europe, tandis que les implants corticaux restent à l'état expérimental. À mesure que la résolution augmente, les fabricants anticipent un déplacement du mix de cas vers des clusters d'électrodes multifocaux, garantissant la diversification continue du marché des implants rétiniens selon les géométries d'implants.

Par indication de la maladie : la rétinite pigmentaire domine les applications cliniques

La rétinite pigmentaire a représenté 46,95 % de la taille du marché des implants rétiniens en 2025, reflétant une histoire naturelle bien comprise et des seuils d'éligibilité clairs. La maladie de Stargardt se développe à un TCAC de 10,21 % à mesure que le dépistage génomique identifie les porteurs plus tôt, les rendant réceptifs à une implantation proactive.

La dégénérescence maculaire liée à l'âge sèche est un autre foyer de croissance ; la cohorte d'atrophie géographique de PRIMA a montré des gains constants de score de lettres à 12 mois. Les dystrophies rares telles que la choroïdérémie font l'objet d'implants compassionnels sporadiques, mais la thérapie génique offre à ces patients des voies alternatives. Même ainsi, la maladie rétinienne héréditaire en phase avancée reste le principal moteur du secteur des implants rétiniens.

Par utilisateur final : les hôpitaux maintiennent leur dominance procédurale

Les hôpitaux ont géré 54,50 % du volume d'implants en 2025 car les centres tertiaires disposent de blocs opératoires vitréorétiniens, d'une OCT peropératoire et de services de rééducation multidisciplinaires. Les cliniques ophtalmologiques spécialisées croissent de 11,42 % par an, portées par des salles de chirurgie ambulatoire dédiées et des forfaits de soins groupés qui réduisent les coûts des payeurs.

Les réseaux académiques ancrent les essais de faisabilité précoce, forment les chirurgiens et diffusent les meilleures pratiques aux cliniques satellites. Le marché des implants rétiniens suit donc un schéma en étoile : les révisions complexes restent dans les hôpitaux universitaires, tandis que les implantations primaires simples migrent vers des centres ambulatoires à fort débit.

Par technologie : les systèmes sans fil transforment l'expérience des patients

Les conceptions filaires détenaient encore 57,90 % des revenus en 2025 car elles offrent une transmission d'énergie et une bande passante de données fiables. Cependant, les implants à couplage inductif ou alimentés par laser affichent un TCAC de 11,12 % à mesure que les patients exigent une liberté de mouvement de la tête et un matériel externe minimal.

Les budgets énergétiques ont diminué de moitié depuis 2023 grâce à des algorithmes de stimulation économes en énergie, permettant aux fabricants de réduire les bobines réceptrices. Le micrologiciel d'IA auto-calibre désormais les seuils des électrodes, raccourcissant les visites en clinique. Compte tenu de ces tendances, les architectures sans fil sont appelées à dominer les futurs déploiements sur le marché des implants rétiniens.

Analyse géographique

L'Amérique du Nord a généré 39,75 % des revenus mondiaux en 2025, soutenue par le remboursement Medicare dans certaines juridictions américaines et un solide réseau d'investigateurs menant des essais IDE pivots. Les centres académiques en Californie, en Illinois et au Texas ont collectivement réalisé le plus grand nombre annuel de cas. Le Canada tire parti de la couverture universelle pour élargir l'accès, bien que des plafonds de procédures et des délais d'attente persistent. Les négociations avec les assureurs reposent sur la compensation des coûts à long terme par rapport aux soins de basse vision, façonnant les cycles d'achat des hôpitaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031, portée par le vieillissement de la population et la prévalence croissante de la rétinopathie diabétique en Chine et en Inde. Le système à payeur unique du Japon couvre déjà les implants sous-rétiniens dans le cadre des subventions pour frais médicaux élevés, créant un volume de pipeline régulier. L'organisme d'évaluation des technologies de santé de la Corée du Sud a récemment approuvé un remboursement partiel pour les prototypes suprachoroïdiens, catalysant les subventions à la production nationale. Les disparités urbaines-rurales restent aiguës ; le suivi par télémédecine est donc intégré dans la plupart des nouveaux plans de déploiement.

L'Europe affiche une croissance progressive ancrée dans les politiques. Les codes DRG allemands remboursent à la fois les séances d'implantation et de programmation, tandis que la France intègre la rééducation postopératoire dans ses budgets de santé régionaux. Le NICE du Royaume-Uni réévalue les paramètres coût-utilité pour les systèmes sans fil avancés après que les premières données du monde réel ont suggéré des gains d'années de vie ajustées par la qualité plus élevés que les modèles filaires hérités. La voie rapide pour les thérapies innovantes de l'EMA chevauche les dossiers nationaux de dispositifs, prolongeant parfois l'entrée sur le marché mais garantissant une surveillance rigoureuse de la sécurité.

Paysage concurrentiel

Le marché des implants rétiniens est fragmenté : aucune entreprise ne dépasse 25 % de part de revenus, mais les barrières technologiques limitent la véritable marchandisation. Second Sight Medical Products, historiquement dominant, a cédé son portefeuille d'actifs Argus pour se recentrer sur les hybrides médicament-dispositif. Science Corporation a fait une entrée remarquée en acquérant la propriété intellectuelle suprachoroïdienne de Pixium Vision et en rapportant immédiatement des données positives de l'essai Primavera, signalant un statut de challenger crédible.

Le programme cortical Blindsight de Neuralink a obtenu le statut de dispositif révolutionnaire de la FDA, attirant à la fois des capitaux d'investisseurs et l'attention réglementaire vers les approches extra-oculaires. LambdaVision occupe une position différenciée en fabriquant des rétines artificielles à base de protéines à bord de la Station spatiale internationale, visant une uniformité et un débit inégalés. Les grands acteurs ophtalmologiques établis tels qu'Alcon se couvrent via des acquisitions dans l'écosystème de la chirurgie ophtalmologique qui pourraient regrouper les procédures d'implantation avec les offres de cataracte et de réfraction, créant des parcours de soins intégrés.

L'intérêt du capital-investissement s'est intensifié lorsque Cencora a acquis Retina Consultants of America pour 4,6 milliards USD, laissant entrevoir des stratégies d'intégration verticale reliant les fournisseurs de dispositifs, les réseaux de cliniques et les logiciels d'IA diagnostique. Le financement par capital-risque continue d'être canalisé vers des startups de puces sur rétine en phase précoce, bien que le risque de remboursement maintienne le nombre global de transactions en dessous d'autres sous-secteurs des technologies médicales. Collectivement, ces mouvements soulignent un pivot stratégique de la preuve de concept vers la fabrication évolutive et les portefeuilles multi-indications.

Leaders du secteur des implants rétiniens

Pixium Vision

Second Sight Medical Products Inc.

VisionCare, Inc.

Nano Retina

Labtician Ophthalmics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Science Corporation a annoncé les résultats d'une nanoprothèse à nanofils de tellure restaurant la détection proche infrarouge chez les macaques.

- Mars 2025 : La FDA a approuvé ENCELTO pour la MacTel 2, première thérapie cellulaire encapsulée dans les maladies rétiniennes.

- Mars 2025 : Alcon a acquis LENSAR Inc. pour 356 millions USD afin de fusionner la robotique avec les écosystèmes de chirurgie oculaire.

- Mars 2025 : Vivani Medical a confirmé la scission de Cortigent pour accélérer la R&D sur la vision corticale Orion.

- Janvier 2025 : Cencora a finalisé son acquisition de Retina Consultants of America pour 4,6 milliards USD, élargissant sa portée dans les soins spécialisés.

- Octobre 2024 : Science Corporation a publié des données intermédiaires positives de l'essai Primavera pour les implants d'atrophie géographique.

Périmètre du rapport mondial sur le marché des implants rétiniens

Selon le périmètre du rapport, les implants rétiniens sont des dispositifs utilisés pour restaurer une vision utile aux personnes souffrant de perte de vision. Ce sont des dispositifs implantables conçus pour suppléer la phototransduction dans les yeux des personnes ayant perdu la vue.

| Implants épirétiniens (ex. : Argus II) |

| Implants sous-rétiniens (ex. : Alpha AMS) |

| Implants suprachoroïdiens |

| Télescope miniature implantable (TMI) |

| Autres types d'implants |

| Rétinite pigmentaire |

| Dégénérescence maculaire liée à l'âge |

| Maladie de Stargardt |

| Autres indications de la maladie |

| Hôpitaux |

| Cliniques ophtalmologiques spécialisées |

| Centres académiques et de recherche |

| Systèmes à alimentation sans fil |

| Systèmes filaires / câbles trans-sclérotiques |

| Traitement adaptatif de l'image et intégration de l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'implant | Implants épirétiniens (ex. : Argus II) | |

| Implants sous-rétiniens (ex. : Alpha AMS) | ||

| Implants suprachoroïdiens | ||

| Télescope miniature implantable (TMI) | ||

| Autres types d'implants | ||

| Par indication de la maladie | Rétinite pigmentaire | |

| Dégénérescence maculaire liée à l'âge | ||

| Maladie de Stargardt | ||

| Autres indications de la maladie | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmologiques spécialisées | ||

| Centres académiques et de recherche | ||

| Par technologie | Systèmes à alimentation sans fil | |

| Systèmes filaires / câbles trans-sclérotiques | ||

| Traitement adaptatif de l'image et intégration de l'IA | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des implants rétiniens en 2031 ?

Le marché des implants rétiniens devrait atteindre 91,72 millions USD d'ici 2031, avec un TCAC de 8,4 %.

Quel type d'implant détient actuellement la plus grande part ?

Les systèmes épirétiniens ont dominé avec 42,10 % de la part du marché des implants rétiniens en 2025.

Pourquoi les implants sans fil gagnent-ils en popularité ?

Les systèmes sans fil améliorent la mobilité des patients, réduisent le risque d'infection et devraient croître à un TCAC de 11,12 % jusqu'en 2031.

Quelle région géographique connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,41 % en raison du vieillissement rapide de la population et du développement des infrastructures ophtalmologiques.

Comment la tarification affecte-t-elle l'adoption ?

Les coûts des dispositifs et des procédures dépassant 100 000 USD limitent l'adoption dans les régions sans remboursement robuste, freinant la demande à court terme.

Dernière mise à jour de la page le: