Taille et part du marché mondial des implants crâniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

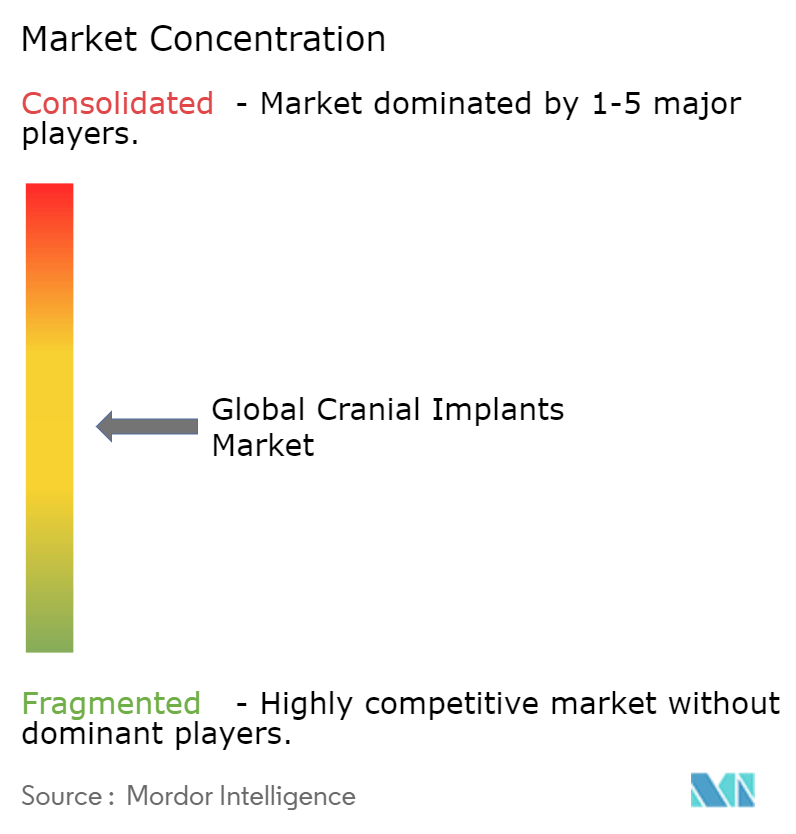

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des implants crâniens par Mordor Intelligence

La taille du marché des implants crâniens devrait croître de 1,40 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 2,01 milliards USD d'ici 2031 à un CAGR de 6,18 % sur la période 2026-2031. La demande soutenue découle d'une augmentation régulière des traumatismes crâniens, d'une capacité neurochirurgicale plus large dans les économies émergentes et d'un virage décisif vers la fabrication tridimensionnelle personnalisée pour chaque patient. Les hôpitaux restent la base de clientèle principale, mais les centres spécialisés en neurochirurgie se développent rapidement à mesure que les payeurs récompensent les établissements aux résultats élevés. Le titane conserve sa primauté grâce à des décennies de preuves cliniques, mais les alternatives polymériques telles que le PEEK gagnent du terrain à mesure que les chirurgiens privilégient l'imagerie sans artefacts. L'adoption technologique évolue également : l'usinage conventionnel répond encore aux besoins à fort volume, mais les solutions imprimées en 3D remportent les cas complexes car elles réduisent le temps opératoire et le risque de révision. Sur le plan régional, l'Amérique du Nord est en tête des revenus, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide grâce au développement des infrastructures et à la modernisation réglementaire qui raccourcissent les cycles d'approbation des dispositifs.

Principaux enseignements du rapport

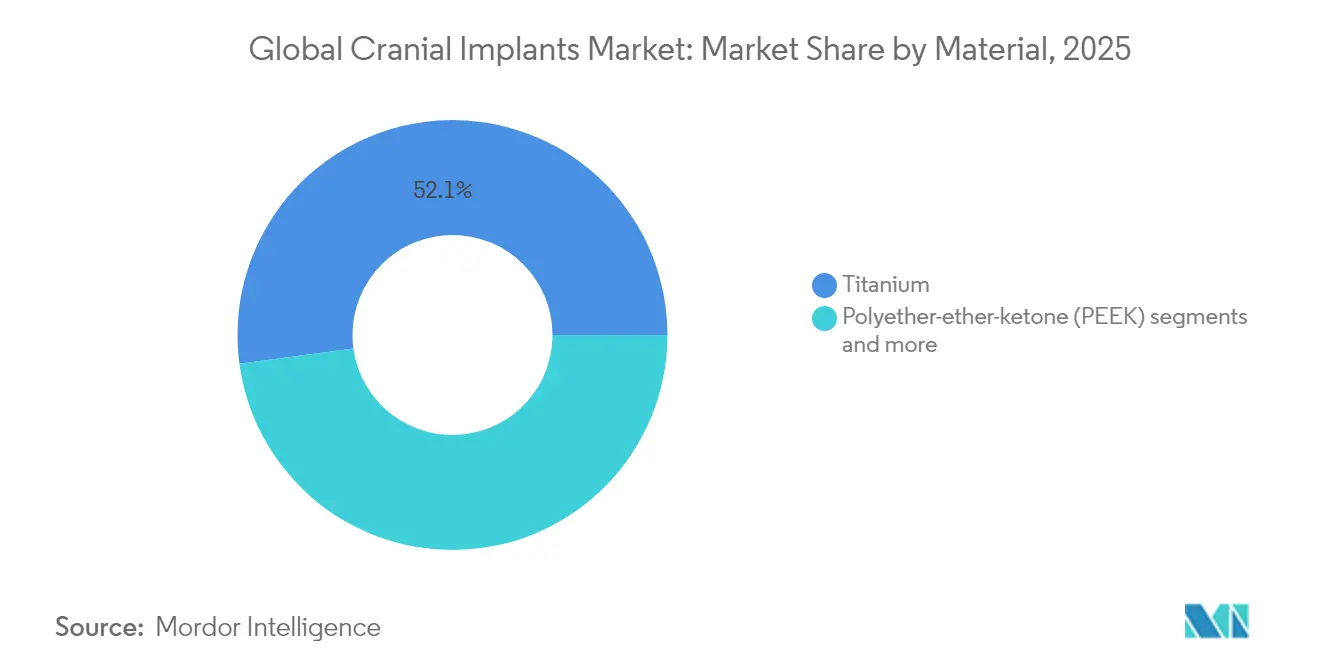

- Par matériau, le titane représentait 52,14 % de la part de marché des implants crâniens en 2025, tandis que le PEEK est en passe d'enregistrer le CAGR le plus rapide de 7,02 % jusqu'en 2031.

- Par technologie, l'usinage conventionnel détenait 48,05 % de la taille du marché des implants crâniens en 2025 ; l'impression 3D devrait se développer à un CAGR de 7,62 % jusqu'en 2031.

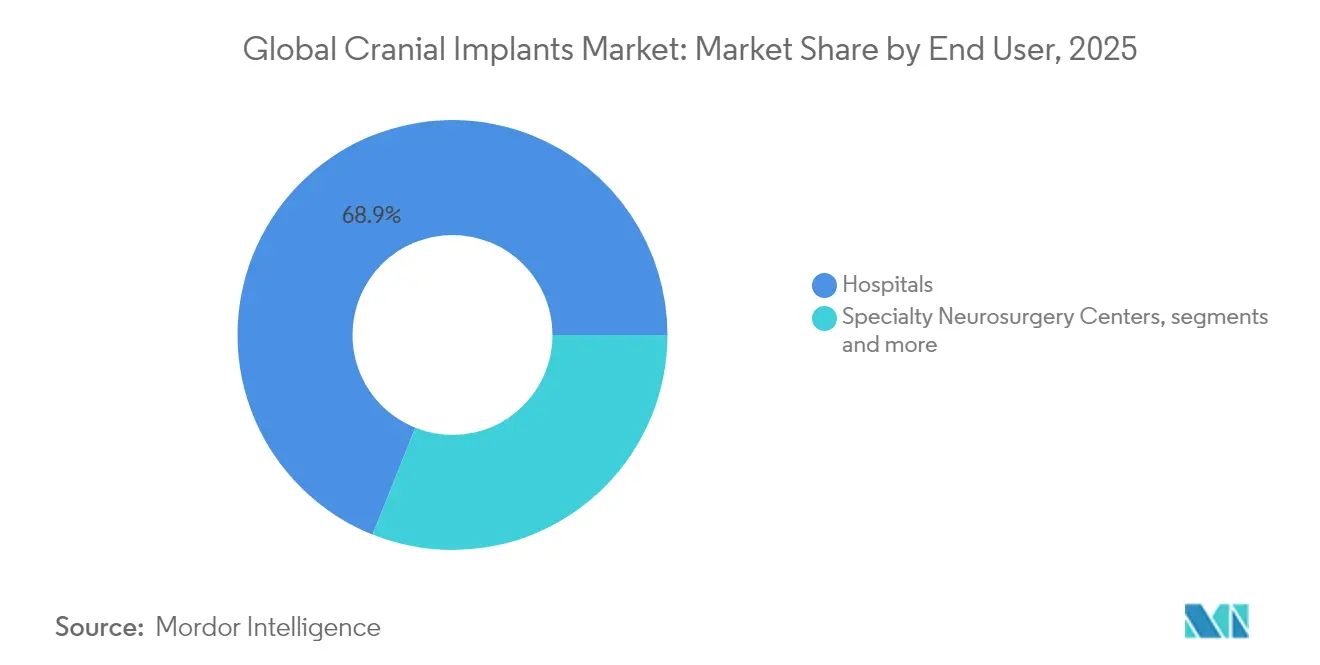

- Par utilisateur final, les hôpitaux représentaient 68,94 % des revenus en 2025, tandis que les centres spécialisés en neurochirurgie progressent à un CAGR de 7,88 % jusqu'en 2031.

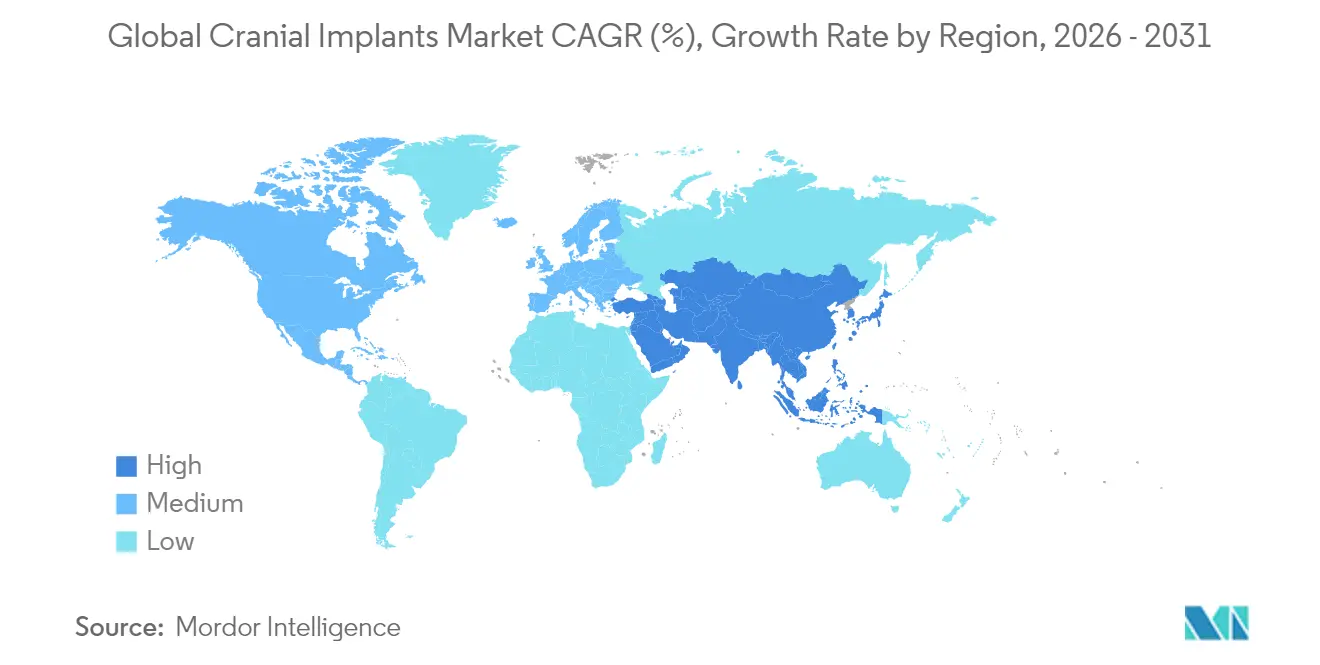

- Par géographie, l'Amérique du Nord a généré 40,78 % des ventes de 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants crâniens

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des traumatismes crâniens et des procédures neurochirurgicales | +1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées de l'impression 3D pour les implants personnalisés | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Résultats cliniques supérieurs des implants en titane et en PEEK | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Développement des infrastructures neurochirurgicales dans les économies émergentes | +1.0% | Principalement Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Positionnement des implants assisté par réalité augmentée | +0.7% | Amérique du Nord et Union européenne, marchés sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| R&D en neuro-protection militaire stimulant l'adoption des biocéramiques | +0.5% | Amérique du Nord et Europe, axé sur le secteur de la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des traumatismes crâniens et des procédures neurochirurgicales

Dans le monde entier, environ 69 millions de traumatismes crâniens surviennent chaque année, et les cas graves nécessitent souvent une reconstruction par cranioplastie. Le vieillissement des populations, la densité croissante des véhicules à moteur et les sports organisés alourdissent le fardeau clinique. La recherche en matière de neuro-protection dans le domaine de la défense amplifie encore la demande, les chirurgiens militaires ayant besoin de plaques synthétiques fiables pour les blessures de guerre. Au niveau hospitalier, les centres de neuro-traumatologie dédiés concentrent les cas complexes, créant des cycles d'approvisionnement prévisibles pour les fournisseurs à fort volume. Étant donné que l'incidence des traumatismes est faiblement corrélée aux cycles économiques, le marché des implants crâniens bénéficie d'un statut de soins de santé défensifs qui soutient la planification à long terme des fabricants et des systèmes de santé.

Avancées de l'impression 3D pour les implants personnalisés

La fabrication additive transforme une procédure universelle en une reconstruction sur mesure. L'autorisation accordée par la FDA en 2024 à la plaque crânienne en PEEK de 3D Systems a prouvé la viabilité réglementaire des implants additifs polymériques. Les chirurgiens ont désormais accès à des outils de conception en nuage qui convertissent les données de tomodensitométrie en un fichier prêt à imprimer en quelques minutes, réduisant ainsi le temps opératoire et l'exposition à l'anesthésie. Les hôpitaux gagnent en pouvoir de négociation avec les assureurs en invoquant une durée de séjour plus courte et des indices de satisfaction des patients plus élevés. Par ailleurs, les remplissages en treillis et les parois à épaisseur variable, impossibles à réaliser par fraisage, deviennent courants, réduisant le poids et optimisant les trajectoires de contraintes biomécaniques. Les fournisseurs qui combinent l'intelligence artificielle avec des imprimantes internes construisent des avantages concurrentiels croissants, tandis que les ateliers d'usinage traditionnels font face à un risque de banalisation.

Résultats cliniques supérieurs des implants en titane et en PEEK

Les plaques en titane atteignent des taux d'ostéo-intégration supérieurs à 95 % en six mois et restent la solution de référence pour les défects multi-fragments selon le Journal of Neurosurgery. La radiotransparence du PEEK permet des tomodensitométries post-opératoires sans artefacts, aidant les cliniciens à suivre la cicatrisation sans interférence. Les deux matériaux peuvent recevoir des revêtements d'hydroxyapatite qui réduisent le temps de récupération de 12 à 8 semaines dans des essais contrôlés, ce qui incite les comités d'approvisionnement à privilégier les produits dotés de traitements de surface éprouvés. Les patients signalent également une moindre sensibilité thermique avec le PEEK, améliorant les scores de qualité de vie post-chirurgicale qui alimentent directement les contrats d'achat basés sur la valeur.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et remboursement limité pour les implants personnalisés | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Infection post-opératoire entraînant le retrait de l'implant | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire pour les matériaux d'échafaudage bio-résorbables | -0.4% | Mondial, incertitude réglementaire dans l'Union européenne et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque lié à la chaîne d'approvisionnement en résine PEEK de qualité médicale | -0.3% | Mondial, base de fournisseurs concentrée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures neurochirurgicales dans les économies émergentes

La réforme du système de santé en Chine alloue 1 400 milliards USD jusqu'en 2030 pour de nouveaux établissements, notamment des centres de traumatologie dans les villes de deuxième rang selon la Commission nationale de la santé de Chine. La politique nationale sur les dispositifs médicaux de l'Inde vise une croissance annuelle de 15 % et encourage les coentreprises pour la production locale d'implants selon le gouvernement de l'Inde[1]Source : Gouvernement de l'Inde, "Politique nationale sur les dispositifs médicaux 2025," india.gov.in. À mesure que l'imagerie peropératoire atteint les hôpitaux communautaires, les chirurgiens adoptent des techniques avancées de cranioplastie plus tôt dans leur carrière. L'expansion progressive de l'assurance maladie privée en Asie du Sud-Est atténue davantage les obstacles financiers, élargissant le marché des implants crâniens au-delà des grands centres métropolitains.

Coût élevé et remboursement limité pour les implants personnalisés

Medicare aux États-Unis rembourse 1 012,77 USD pour le CPT 62140, souvent moins d'un quart du prix catalogue d'un implant PEEK personnalisé. En France, une réduction de 25 % du remboursement des dispositifs orthopédiques effective en 2025 illustre les efforts plus larges de maîtrise des coûts. Le labyrinthe d'approbation pour les pré-autorisations des assurances privées ajoute des frictions administratives pouvant retarder les interventions chirurgicales. Les marchés émergents dépendent fortement des dépenses à la charge des patients, obligeant les chirurgiens à choisir entre les greffes autologues et les synthétiques plus coûteux. Les payeurs exigent de plus en plus des données de résultats en conditions réelles, favorisant les fournisseurs disposant de grands registres post-commercialisation par rapport aux entrants de niche plus petits.

Infection post-opératoire entraînant le retrait de l'implant

Les taux d'infection du site chirurgical après cranioplastie varient entre 2 % et 15 % et nécessitent souvent le retrait complet du matériel. La formation de biofilm peut résister aux antibiotiques systémiques, suscitant un intérêt pour les revêtements antimicrobiens, mais l'approbation réglementaire de tels revêtements est à la fois longue et coûteuse. Les répercussions financières comprennent une hospitalisation prolongée, une imagerie répétée et des litiges potentiels, ce qui accroît la prudence des comités hospitaliers averses au risque. Les différences entre matériaux sont importantes : des études indiquent une adhésion bactérienne plus faible sur les surfaces en PEEK, ce qui oriente subtilement la préférence des chirurgiens vers les plaques en polymère dans les cohortes à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du titane face au défi de l'innovation du PEEK

Le titane détenait 52,14 % de la part de marché des implants crâniens en 2025, soulignant son acceptation clinique bien établie. Le segment bénéficie d'une grande familiarité des chirurgiens et de rapports résistance mécanique/poids favorables. Le PEEK, cependant, est le matériau à la croissance la plus rapide, progressant à un CAGR de 7,02 % à mesure que les radiologues privilégient sa clarté d'imagerie. En termes de revenus, la part du PEEK dans la taille du marché des implants crâniens devrait s'élargir régulièrement jusqu'en 2031, portée par des solutions personnalisées autorisées par la FDA.

Les constructions hybrides qui intègrent des mailles en titane dans des coques en PEEK atténuent le blindage des contraintes tout en préservant la radiotransparence, offrant une voie intermédiaire aux chirurgiens réticents aux implants entièrement polymériques. Le PMMA conserve une niche dans les environnements à faibles ressources en raison de son faible coût unitaire, tandis que les polymères résorbables suscitent un intérêt pour les cas pédiatriques où la croissance du crâne se poursuit après l'implantation. Les technologies avancées de texturation de surface et de revêtement plasma améliorent la croissance osseuse dans tous les matériaux, ce qui pourrait estomper les écarts de performance et intensifier la concurrence au sein du marché des implants crâniens.

Par technologie : l'impression 3D perturbe la fabrication conventionnelle

L'usinage conventionnel a généré 48,05 % des revenus de 2025, mais l'impression 3D progresse à un CAGR de 7,62 %, dépassant les implants fraisés dans les cas à haute complexité. Les hôpitaux adoptent des flux de travail numériques de bout en bout qui intègrent l'imagerie, la planification chirurgicale virtuelle et la production additive, comprimant les délais de quelques semaines à quelques heures. En conséquence, les plaques personnalisées sont de plus en plus indiquées même dans les contextes traumatiques où le temps favorisait auparavant les implants de stock.

L'assurance qualité reste un point focal : la tomodensitométrie industrielle inspecte désormais chaque plaque à remplissage en treillis pour détecter les vides et la poudre résiduelle. Le fraisage CAO/FAO continue de servir les géométries standardisées dotées de remises sur volume. Néanmoins, les algorithmes d'intelligence artificielle intégrés dans les logiciels de conception prédisent automatiquement les points chauds de contrainte, affinant l'épaisseur uniquement là où c'est nécessaire. Cette optimisation réduit les coûts des matériaux et séduit les payeurs à la recherche d'une valeur quantifiable, renforçant l'orientation vers les techniques additives au sein du marché des implants crâniens.

Par utilisateur final : les centres spécialisés font évoluer le marché

Les hôpitaux contrôlaient 68,94 % des revenus de 2025 grâce aux admissions aux urgences et aux unités de neurochirurgie établies. Pourtant, les centres spécialisés en neurochirurgie, progressant à un CAGR de 7,88 %, remodèlent les schémas d'orientation grâce à une expertise ciblée et à des suites d'imagerie intégrées. Des volumes de procédures plus élevés par chirurgien affûtent les courbes d'apprentissage et élèvent les indicateurs de résultats, incitant les assureurs à orienter les cas électifs vers ces établissements.

Les centres de chirurgie ambulatoire gagnent du terrain pour les cranioplasties moins complexes, aidés par les techniques mini-invasives et l'amélioration de la récupération anesthésique. L'impression 3D au point de soins au sein de ces établissements réduit les frais logistiques et soutient les philosophies d'inventaire en flux tendu. Les accords de partenariat entre les centres spécialisés et les fabricants d'implants englobent des essais cliniques, générant des données post-commercialisation qui répondent aux critères de remboursement en évolution. Ces dynamiques renforcent collectivement les tendances plus larges de décentralisation au sein du marché des implants crâniens.

Analyse géographique

L'Amérique du Nord a généré 40,78 % des revenus de 2025, ancrée par la couverture Medicare et une base installée de systèmes d'imagerie haut de gamme. Des pôles académiques tels que la Mayo Clinic et Johns Hopkins fonctionnent également comme incubateurs d'innovation, accélérant l'adoption précoce de la navigation par réalité augmentée lors des procédures de cranioplastie. Néanmoins, la pression croissante des payeurs maintient l'inflation des prix catalogue sous contrôle, obligeant les fournisseurs à justifier les tarifs premium par des réductions démontrables des taux de révision.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,31 %, portée par des constructions d'hôpitaux publics de plusieurs milliards de dollars en Chine et en Inde. Des voies d'approbation des dispositifs simplifiées et des incitations à la production locale raccourcissent le délai de mise sur le marché pour les multinationales comme pour les acteurs nationaux. Le Japon et la Corée du Sud sont en tête de la pénétration de la robotique chirurgicale, favorisant un cycle vertueux d'ajustement précis des implants et de taux de complications plus faibles. La hausse des revenus des ménages et la disponibilité plus large de l'assurance maladie privée rendent la cranioplastie élective plus accessible, soutenant l'élan sur le marché des implants crâniens.

L'Europe affiche une croissance régulière mais plus lente à mesure que le Règlement sur les dispositifs médicaux augmente les coûts de conformité. L'Allemagne et la France sont à la pointe des achats basés sur les preuves, obligeant les vendeurs à produire des données de résultats longitudinaux. Les pays nordiques, qui ont largement numérisé leurs dossiers de santé, adoptent rapidement les implants personnalisés car leurs systèmes à payeur unique peuvent évaluer la valeur en conditions réelles à l'échelle nationale. Au Moyen-Orient et dans les États du Golfe, les programmes de tourisme médical soutiennent la demande d'implants premium, tandis que les marchés africains restent naissants mais bénéficient d'initiatives internationales de soins aux traumatisés. Collectivement, ces nuances régionales exigent des stratégies de mise sur le marché adaptées de la part des entreprises actives sur le marché des implants crâniens.

Paysage réglementaire

Les implants crâniens sont réglementés en tant que dispositifs médicaux dans les principaux marchés, et les États-Unis classent généralement les plaques de cranioplastie comme dispositifs de Classe II selon 21 CFR 882.5320 (préformé modifiable) ou 21 CFR 882.5330 (préformé non modifiable), en utilisant couramment la voie 510(k) pour l'autorisation des modèles standards et spécifiques au patient. Pour les fabricants américains, un changement de conformité notable est le Quality Management System Regulation (QMSR), applicable à partir du 2 février 2026, qui aligne plus étroitement les attentes de la FDA en matière de système qualité avec la norme ISO 13485 et accroît l'importance du contrôle de conception de bout en bout, de la qualification des fournisseurs et de la traçabilité dans les flux numériques utilisés pour les implants personnalisés.

En Europe, les implants crâniens relèvent du règlement européen relatif aux dispositifs médicaux (Règlement (UE) 2017/745), où la supervision des organismes notifiés et le niveau de détail de la documentation technique influencent le délai de mise sur le marché, en particulier pour la fabrication spécifique au patient et toute innovation en matière de revêtement ou de matériau. En janvier 2026, la Commission européenne a publié la décision d'exécution (UE) 2026/193 mettant à jour les normes harmonisées relatives aux implants neurochirurgicaux, renforçant l'usage des normes EN ISO en vigueur. À l'échelle mondiale, la norme ISO 14630:2024 constitue une norme de référence pour les implants chirurgicaux non actifs et fixe les attentes concernant la performance visée, les matériaux et la stérilisation. Dans les deux régions, la vigilance réglementaire à l'égard des matériaux de structure nouveaux ou bioresorbables maintient des exigences de preuve plus élevées que pour les constructions établies en titane et en PEEK, ce qui influence à son tour la priorisation des portefeuilles vers des plateformes disposant d'un précédent réglementaire plus clair.

Analyse de la chaîne de valeur

La chaîne de valeur des implants crâniens passe par l'imagerie et la prise en charge des cas (acquisition CT et transfert DICOM sécurisé), la planification et la conception chirurgicale virtuelle (souvent assistée par l'IA), l'approvisionnement en matériaux et les intrants de traitement certifiés (titane de qualité médicale et polymères spécialisés tels que le PEEK), la fabrication (usinage conventionnel/fraisage CAO-FAO pour les géométries standards et fabrication additive telle que la fusion sur lit de poudre laser pour le titane ou l'impression polymère pour les plaques personnalisées), et le post-traitement et la libération (retrait des supports, finition, nettoyage, validation, stérilisation et documentation pour la traçabilité). La distribution s'effectue généralement par vente directe vers les hôpitaux et les centres spécialisés en neurochirurgie, avec une logistique et des accords de niveau de service axés sur la fiabilité des délais et la capacité à livrer des implants stériles adaptés au patient.

Les flux de travail spécifiques au patient accroissent les interdépendances entre logiciel, fabrication et documentation réglementaire, poussant les fournisseurs vers une intégration plus étroite avec les plateformes de planification et les réseaux de fabrication partenaires. Un exemple de cette intégration est l'ajout par Materialise d'implants PEEK à son portefeuille cranio-maxillo-facial via une fabrication partenaire, avec un délai annoncé de 72 heures après approbation du plan chirurgical, illustrant comment la rapidité du service peut différencier les établissements recherchant des délais de programmation plus courts. Côté matériaux, des accords de licence exclusifs et à long terme (par exemple, Kelyniam Global obtenant une licence exclusive aux États-Unis auprès d'Evonik pour un matériau PEEK infusé de phosphate bi-calcique) montrent comment les entreprises réduisent le risque de disponibilité des résines et différencient leurs allégations de performance. Par ailleurs, les autorisations FDA 510(k) pour les systèmes de plaques et de treillis en titane spécifiques au patient soutiennent un modèle de commercialisation reproductible qui relie la conception, la fabrication et la préparation du système qualité en une seule capacité concurrentielle.

Paysage concurrentiel

L'arène concurrentielle présente une concentration modérée. Stryker, Zimmer Biomet et DePuy Synthes commandent des parts de premier plan grâce à de larges écosystèmes neurochirurgicaux. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD en janvier 2025 a approfondi sa boîte à outils neuro-vasculaire et introduit des opportunités de vente croisée pour les plaques crâniennes[2]Source : Stryker Corporation, "Stryker finalise l'acquisition d'Inari Medical," stryker.com. L'acquisition de Paragon 28 par Zimmer Biomet en 2024 a injecté un savoir-faire additif pouvant migrer vers les flux de travail de cranioplastie.

Des entreprises spécialisées telles que OssDsign et Xilloc conçoivent uniquement des implants personnalisés, se différenciant par des céramiques biomimétiques et des modèles de service flexibles. Renishaw a investi 50 millions GBP en 2024 pour développer sa capacité additive et piloter des modules de navigation par réalité augmentée. La maîtrise numérique est désormais un atout déterminant : les fournisseurs qui regroupent les logiciels de numérisation, de planification et d'impression créent des propositions de valeur fidélisantes. Les solutions pédiatriques et les plaques à revêtement antimicrobien restent des espaces blancs où les innovateurs plus petits pourraient dépasser les acteurs établis. Pendant ce temps, les expirations de brevets imminentes sur les géométries standard en titane invitent des entrants à faible coût, accélérant la banalisation dans le segment inférieur du marché des implants crâniens.

Leaders mondiaux du secteur des implants crâniens

Stryker Corporation

Zimmer Biomet

KLS Martin Group

B. Braun SE

Johnson & Johnson Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de l'accélération du passage des plaques standards aux implants spécifiques au patient, soutenue par des flux de travail numériques plus rapides et plus standardisés. Plusieurs autorisations FDA 510(k) américaines obtenues en 2025 pour des systèmes d'implants crâniens en titane et PEEK spécifiques au patient témoignent de cycles de renouvellement de produits actifs et élargissent l'accès des cliniciens à des conceptions dérivées de CT fabriquées additivement dans le cadre des classifications établies de Classe II (21 CFR 882.5320 et 882.5330). Ce rythme d'autorisations s'aligne sur les priorités d'achat hospitalier axées sur la réduction des modifications peropératoires et un temps opératoire plus prévisible, tout en renforçant l'argumentaire commercial pour les fournisseurs regroupant logiciel de planification, fabrication et documentation en une seule ligne de service.

Un second espace inexploité concerne la fabrication au point de soins (POC) et à proximité, qui réduit les délais et diminue les frictions de chaîne d'approvisionnement pour les cas urgents de cranioplastie. Des travaux évalués par des pairs en 2026, décrivant des cadres de production hospitalière conformes à l'article 5(5) du règlement européen relatif aux dispositifs médicaux pour les implants PEEK imprimés en 3D, font état de délais de 3 à 5 jours entre l'acquisition d'image et la livraison stérile, suggérant des voies pratiques pour que les hôpitaux développent une capacité interne ou passent contrat pour une capacité locale dédiée. L'innovation matérielle soutient également la différenciation au-delà du titane conventionnel et du PEEK standard : des recherches de 2026 validant des composites de PEEK fonctionnalisés (par exemple, des variantes renforcées de fibre de carbone et chargées de sulfate de baryum) mettent en avant des stratégies produits combinant adaptation mécanique, visibilité radiographique et bioactivité, favorisant un positionnement premium lorsqu'il est soutenu par une fabrication reproductible et des contrôles qualité.

Développements récents du secteur

- Février 2026 : le KLS Martin Group a annoncé son intention de porter son volume d'investissement 2026 à un niveau à trois chiffres en millions d'euros pour l'infrastructure, la production et le développement, après des ventes record en 2025 de 518 millions d'EUR. Cette augmentation des dépenses signale une capacité de fabrication et de développement accrue pouvant soutenir un débit plus élevé pour les flux de travail des implants crâniens spécifiques au patient et les services de planification numérique associés.

- Novembre 2025 : KLS Martin a obtenu l'autorisation FDA 510(k) (K252573) pour des implants crâniens compatibles IRM sous le code produit GXN (21 CFR 882.5330). Cette autorisation élargit son offre prête pour le marché américain dans une catégorie sensible sur le plan de la conformité, où l'étiquetage IRM et la documentation standardisée peuvent influencer l'adoption hospitalière et la participation aux appels d'offres.

- Décembre 2024 : 3D Systems a obtenu une autorisation FDA pour des plaques crâniennes en PEEK spécifiques au patient, fabriquées selon des procédés additifs. Cette étape réglementaire a validé les voies de cranioplastie additive polymère et a accru la pression concurrentielle sur les méthodes d'usinage traditionnelles pour les reconstructions complexes et personnalisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs implantables utilisés pour réparer et reconstruire les défauts crâniens en cranioplastie, y compris les options spécifiques au patient et standards fournies aux hôpitaux et aux services de neurochirurgie.

Exclusions du périmètre : nous excluons les consommables non implantables et les outils neurochirurgicaux généraux qui ne restent pas à l'intérieur du patient après la chirurgie.

Aperçu de la segmentation

- Par matériau (valeur, millions USD)

- Titane

- Polyéther-éther-cétone (PEEK)

- Polyméthyl-méthacrylate (PMMA)

- Hydroxy-apatite

- Autres matériaux

- Par technologie (valeur, millions USD)

- Implants imprimés en 3D

- Implants fraisés par CAO/FAO

- Implants usinés de manière conventionnelle

- Par utilisateur final (valeur, millions USD)

- Hôpitaux

- Centres spécialisés en neurochirurgie

- Centres de chirurgie ambulatoire

- Par géographie (valeur, millions USD)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de constituer une base factuelle solide sur la demande de procédures, l'adoption des matériaux et l'évolution des volumes de reconstruction crânienne par région au fil du temps. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention et la Banque mondiale pour les indicateurs de blessures et de population, et nous avons également consulté des sources comme la base de données des dispositifs de la FDA américaine et des revues cliniques évaluées par des pairs pour comprendre les types d'implants et leur utilisation.

Pour maintenir des hypothèses réalistes, nous avons complété ces éléments par des informations fournies par les fournisseurs, telles que les rapports annuels, les autorisations réglementaires, les présentations aux investisseurs et les sites d'hôpitaux ou d'associations décrivant les parcours de traitement et les habitudes d'achat. Dans quelques cas, des abonnements payants ont été utilisés pour les données financières et l'intelligence économique des entreprises, la recherche de brevets et le suivi sélectif de l'actualité et des données financières, principalement pour confirmer les lancements et les signaux de capacité. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été examinées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont visé à valider la répartition réelle entre implants personnalisés et non personnalisés, les évolutions typiques de prix par matériau, et l'adoption des solutions imprimées en 3D et fraisées par CAO/FAO. Nous nous sommes entretenus avec des fabricants, distributeurs, chirurgiens et responsables des achats dans les zones APAC, EMEA et Amériques afin de combler les lacunes des données documentaires et de vérifier les hypothèses avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 53 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les indicateurs de charge de cas de blessures et de neurochirurgie sont traduits en un pool de demande de cranioplastie, ensuite filtré par les taux d'utilisation des implants et la répartition entre matériaux et approches de fabrication. Pour ancrer les totaux, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés par matériau (par exemple, titane contre polymère), des discussions de canal sur les valeurs de commande typiques, et une consolidation limitée des fournisseurs pour vérifier la cohérence des parts régionales.

Les principaux intrants façonnant le modèle incluent les tendances rapportées des traumatismes crâniens et des accidents, les indicateurs d'accès à la neurochirurgie, l'intensité des procédures par région, la part personnalisée versus non personnalisée, et le glissement observé vers les implants imprimés en 3D ou fraisés par CAO/FAO, là où les délais et l'ajustement déterminent la préférence. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, car les changements de politique, les cycles budgétaires hospitaliers et la substitution technologique peuvent modifier l'adoption plus rapidement qu'une seule ligne de tendance ne le suggérerait. Lorsque la couverture ascendante directe est incomplète, les lacunes sont traitées en appliquant des fourchettes de pénétration prudentes, puis revues lors de la validation primaire avant que la prévision ne soit verrouillée.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les volumes de procédures implicites, l'orientation des dépenses de santé régionales et les fourchettes de prix évoquées lors des entretiens, afin de détecter rapidement les valeurs aberrantes. Lorsqu'un écart apparaît, les hypothèses sont retracées jusqu'à l'intrant à l'origine de cet écart, puis ajustées uniquement après un second examen et, si nécessaire, un appel de suivi avec un répondant du domaine.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des actions réglementaires majeures, des perturbations d'approvisionnement ou des changements marquants dans l'adoption de la fabrication spécifique au patient. Avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les mises à jour publiques les plus récentes et les hypothèses validées sont reflétées dans les chiffres reçus par les clients.

Comparaison du dimensionnement du marché des implants crâniens de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les implants crâniens ne correspondent souvent pas, car le périmètre peut varier de façon subtile mais significative, et parce que les hypothèses de prix et d'adoption sont actualisées à des moments différents. Des écarts apparaissent également lorsque les entreprises choisissent des années de référence différentes, utilisent un calendrier de devises dissemblable, ou traitent les implants personnalisés comme une catégorie premium de manières distinctes.

Le principal écart provient du fait que les revenus des systèmes de fixation crânienne adjacents et des implants craniofaciaux plus larges soient ou non intégrés dans le même ensemble, alors que Mordor Intelligence ne compte que les dispositifs implantables utilisés en cranioplastie, puis modélise la répartition personnalisé versus non personnalisé, par matériau et par approche de fabrication (y compris l'impression 3D et la CAO/FAO) avec des vérifications au niveau des pays. Un autre facteur est la manière dont les prix de vente moyens évoluent, certaines estimations appliquant un facteur d'inflation unique, tandis que d'autres utilisent un écart de prime plus large pour les implants spécifiques au patient sans le valider par les retours des chirurgiens et des canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,49 milliard USD (2026) | |

| Éditeur mondial de recherche A | 1,43 milliard USD (2024) | Utilise une année de référence 2024 et une fenêtre de prévision plus courte, et le résumé public ne précise pas comment les primes des implants personnalisés et le mix technologique (imprimé en 3D contre fraisé contre conventionnel) sont appliqués dans la tarification. |

| Plateforme de recherche B | 1,06 milliard USD (2024) | Rapporte une base 2024 plus faible qui peut refléter un ensemble de dispositifs comptabilisés plus restreint et moins de vérifications explicites sur les signaux de demande liés aux procédures, ce qui peut sous-estimer les marchés où les implants spécifiques au patient gagnent des parts. |

L'écart entre les valeurs s'explique principalement par les choix de périmètre et la manière dont l'évolution des prix est traitée pour les solutions spécifiques au patient, suivis par les différences de calendrier d'année de référence. En rattachant les revenus à la demande liée aux procédures, en appliquant des hypothèses de mix claires, et en revérifiant les valeurs aberrantes par des retours primaires, nous conservons une estimation traçable jusqu'aux intrants qu'un lecteur peut suivre et revisiter.

Questions clés auxquelles le rapport répond

Quelles forces stimulent la croissance la plus rapide sur le marché des implants crâniens ?

L'augmentation des traumatismes crâniens, le développement de la capacité neurochirurgicale en Asie-Pacifique et l'adoption rapide de plaques personnalisées imprimées en 3D sont les principaux accélérateurs, soutenant un CAGR régional de 8,31 % jusqu'en 2031.

Comment les politiques de remboursement influencent-elles l'adoption des implants personnalisés ?

Les lacunes de couverture restent prononcées : le paiement Medicare aux États-Unis de 1 012,77 USD pour la cranioplastie est bien inférieur au prix d'une plaque PEEK personnalisée, et la France a réduit le remboursement des dispositifs orthopédiques de 25 % en 2025, obligeant les hôpitaux à examiner attentivement les ratios coût-résultat.

Quels matériaux offrent les meilleures performances cliniques aujourd'hui ?

Le titane conserve l'ensemble de données cliniques le plus large avec une ostéo-intégration supérieure à 95 %, tandis que le PEEK croît rapidement en raison de ses avantages en matière de radiotransparence et de confort pour les patients ; les constructions hybrides exploitent les points forts des deux substrats.

Quelle tendance technologique perturbe le plus la fabrication traditionnelle ?

La fabrication additive mène la transition, avec des implants imprimés en 3D se développant à un CAGR de 7,62 % ; l'optimisation de la conception par intelligence artificielle et les imprimantes au point de soins réduisent les délais et permettent des géométries complexes qui améliorent l'intégration osseuse.

Dernière mise à jour de la page le: