Taille et Part du Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

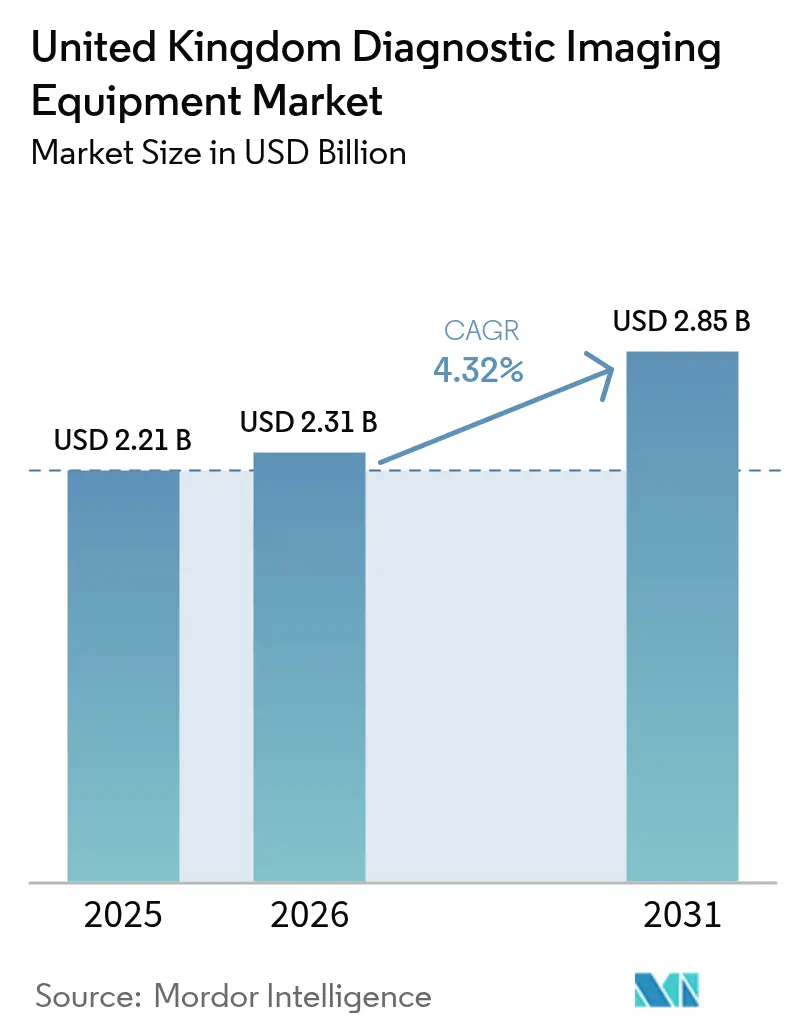

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

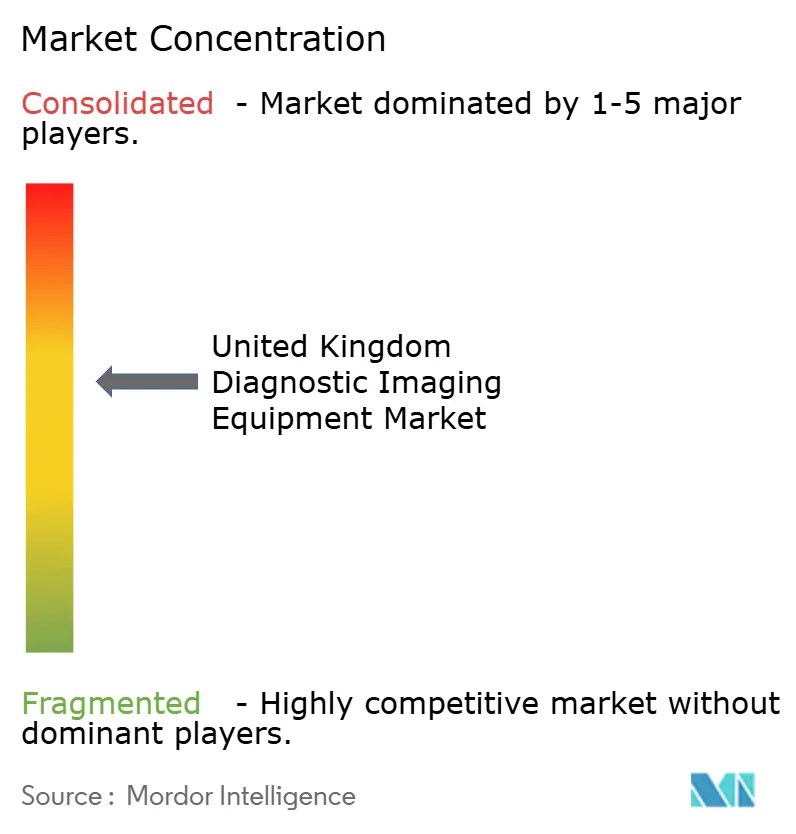

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni par Mordor Intelligence

La taille du Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni devrait croître de 2,21 milliards USD en 2025 à 2,31 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031 à un CAGR de 4,32 % sur la période 2026-2031. La croissance stable repose sur les injections de capitaux du NHS, notamment le fonds de modernisation de 29 milliards USD qui finance le remplacement rapide des scanners et le déploiement de 160 Centres de Diagnostic Communautaires, chacun configuré pour des flux de travail IRM, tomodensitométrie et échographie à haut débit.[1]HM Treasury, "Le Chancelier Annonce un Investissement Record pour Reconstruire le NHS," gov.uk Le vieillissement de la population, la prévalence des maladies chroniques et les programmes de dépistage guidés par les recommandations cliniques se combinent pour porter les volumes annuels d'imagerie bien au-delà des 45 millions de procédures réalisées en 2024, ancrant une demande structurelle. Les frictions dans la chaîne d'approvisionnement liées au Brexit stimulent simultanément la fabrication nationale, comme l'usine IRM d'Oxford de Siemens Healthineers à 250 millions GBP, réduisant le risque d'importation et ancrant la R&D de nouvelle génération. L'adoption technologique s'oriente vers les scanners dotés d'intelligence artificielle et les contrats de service géré d'équipements (MES) qui accélèrent les cycles de renouvellement tout en allégeant la pression sur les investissements initiaux. Les pénuries de personnel, avec 30 % de postes vacants en radiologie, amplifient l'intérêt pour l'automatisation des flux de travail qui maintient le débit sans augmentation proportionnelle des effectifs.

Principaux Enseignements du Rapport

- Par modalité, la radiographie détenait 33,84 % de la part du marché des équipements d'imagerie diagnostique au Royaume-Uni en 2025, tandis que l'IRM devrait progresser à un CAGR de 5,63 % jusqu'en 2031.

- Par portabilité, les systèmes fixes représentaient 80,12 % de la taille du marché des équipements d'imagerie diagnostique au Royaume-Uni en 2025 ; les solutions mobiles et portables devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

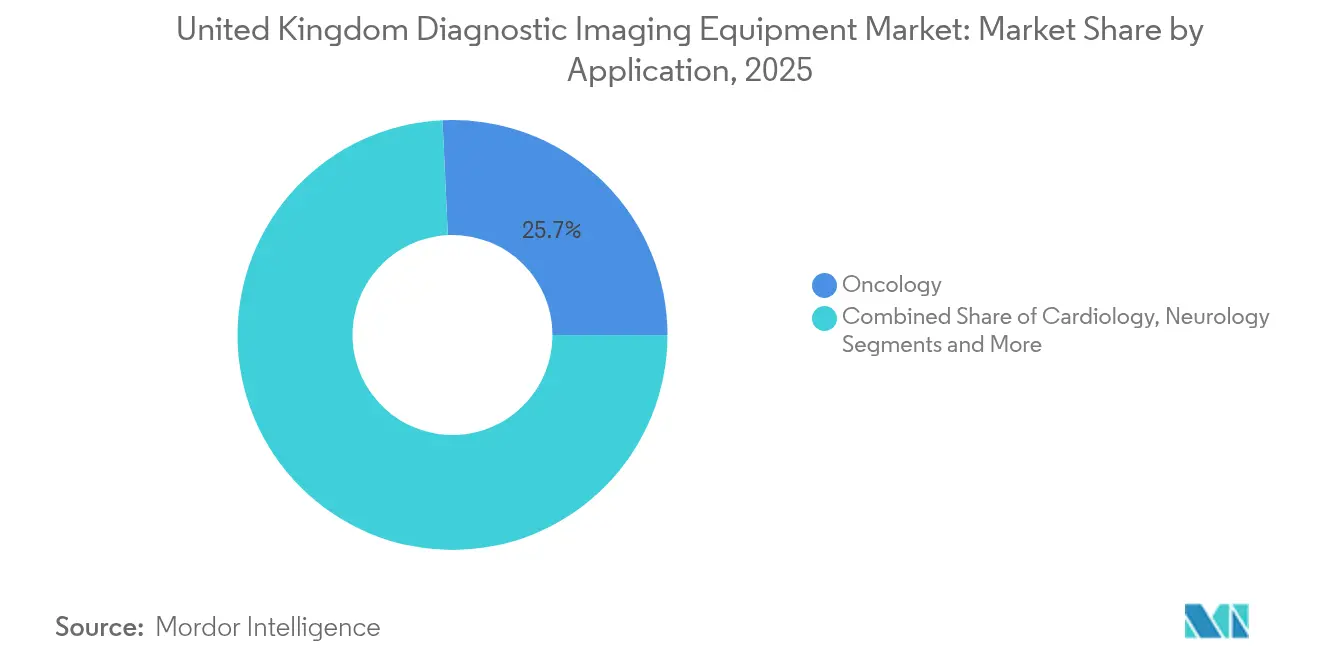

- Par application, l'oncologie était en tête avec une part de revenus de 25,74 % en 2025, tandis que la cardiologie mène le marché avec un CAGR de 5,49 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec une part de 70,22 % en 2025, mais les centres d'imagerie diagnostique enregistrent la progression la plus rapide, croissant à un CAGR de 5,37 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques | +0.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Adoption Croissante des Technologies d'Imagerie Avancées | +0.7% | National, adoption précoce dans les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Financement Public en Capital pour Moderniser le Parc d'Imagerie du NHS | +1.2% | National, priorité aux régions sous-desservies | Court terme (≤ 2 ans) |

| Modèle de Service Géré d'Équipements (MES) Raccourcissant les Cycles de Remplacement | +0.6% | National, concentré dans les grands groupes hospitaliers du NHS | Moyen terme (2-4 ans) |

| Outils de Flux de Travail Basés sur l'Intelligence Artificielle Améliorant les Taux d'Utilisation | +0.5% | National, programmes pilotes dans les grands hôpitaux | Long terme (≥ 4 ans) |

| Adoption de l'Échographie Portable dans les Contextes de Soins Primaires et Communautaires | +0.4% | National, expansion rapide dans les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

L'escalade des troubles cardiovasculaires, oncologiques et métaboliques alimente la demande d'imagerie multi-modalité, les cas chroniques représentant désormais la part à la croissance la plus rapide des 47 millions de scanners du NHS projetés pour 2025. Les extensions du dépistage du cancer accroissent l'intensité de l'imagerie à travers les étapes de diagnostic, de stadification et de surveillance, resserrant davantage l'utilisation des scanners. Les évaluations vasculaires liées au diabète et la dégénérescence musculo-squelettique chez une main-d'œuvre vieillissante s'ajoutent à la croissance des volumes indépendante de la modalité. Les recommandations du NICE favorisent de plus en plus l'imagerie par rapport aux procédures invasives, renforçant le recours à l'angiographie par tomodensitométrie et à l'arthographie par IRM. L'effet cumulatif est un nombre plus élevé de scanners par patient sur toute la durée de vie, ancrant des revenus durables dans toutes les modalités.

Adoption Croissante des Technologies d'Imagerie Avancées

Les hôpitaux universitaires sont à l'avant-garde de l'acquisition de systèmes de tomodensitométrie, d'IRM et de radiographie augmentés par l'intelligence artificielle qui réduisent les durées d'examen et diminuent les répétitions, libérant ainsi la capacité du personnel rare. Le NICE a approuvé quatre outils de détection des fractures par intelligence artificielle en 2024, signalant l'acceptation réglementaire et accélérant les exigences des appels d'offres hospitaliers pour l'intégration d'analyses embarquées.[2]NICE, "Technologies d'Intelligence Artificielle Recommandées pour la Détection des Fractures," nice.org.uk La tomosynthèse numérique du sein surpasse la mammographie 2D en termes de taux de détection du cancer, incitant à des feuilles de route de mise à niveau à l'échelle nationale. Les plateformes IRM 1,5 T à faible consommation d'hélium, telles que MAGNETOM Flow, réduisent les coûts d'exploitation jusqu'à 30 %, satisfaisant à la fois les mandats budgétaires et de durabilité. Les algorithmes de tomodensitométrie synthétique réduisent la dose de rayonnement tout en préservant la fidélité de l'image, aidant les prestataires à respecter les seuils et réglementations IR(ME)R 2024.

Financement Public en Capital pour Moderniser le Parc d'Imagerie du NHS

Le programme des Centres de Diagnostic Communautaires (CDC) de 2,3 milliards GBP finance plus de 7 millions de tests supplémentaires par an, réservant effectivement un budget pour l'acquisition d'IRM et de tomodensitomètres dans les régions périphériques. Un fonds de radiothérapie supplémentaire de 70 millions GBP accélère les cycles de renouvellement des accélérateurs linéaires, stimulant indirectement la demande de tomodensitomètres de planification complémentaires. Les cadres d'achat multi-fournisseurs liés aux fonds alloués compriment les délais d'appel d'offres et contraignent les fournisseurs à proposer des offres de services clés en main. Étant donné que les allocations s'inscrivent dans l'enveloppe fiscale 2025-2026, les fabricants bénéficient d'une certitude de volume à court terme et peuvent planifier leurs stocks en conséquence.

Modèle de Service Géré d'Équipements (MES) Raccourcissant les Cycles de Remplacement

Les contrats MES convertissent les dépenses en capital en frais d'exploitation prévisibles, allégeant la pression sur le bilan du NHS tout en garantissant un renouvellement technologique tous les sept à huit ans au lieu de la moyenne conventionnelle de 11 ans. Les prestataires font état d'économies sur les coûts du cycle de vie de 11 à 239 % grâce à la maintenance groupée, aux mises à niveau logicielles et aux garanties de disponibilité. Les fournisseurs s'assurent une visibilité sur les revenus jusqu'à 25 ans, soutenant des modèles commerciaux axés sur les services qui représentent désormais environ 28 % des réservations des fournisseurs sur le marché des équipements d'imagerie diagnostique au Royaume-Uni. Le dispositif atténue le risque d'obsolescence pour les groupes hospitaliers et aligne les incitations des fournisseurs sur des indicateurs de performance tels que la disponibilité des scanners et le délai de rendu des rapports.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Équipements et des Procédures | -0.9% | National, aigu dans les petits groupes hospitaliers du NHS | Moyen terme (2-4 ans) |

| Conformité aux Doses de Rayonnement et Réglementations sur la Qualité des Images | -0.3% | National, application uniforme | Long terme (≥ 4 ans) |

| Retards d'Installation et de Pièces Détachées Liés au Brexit | -0.5% | National, concentré dans les chaînes d'approvisionnement dépendantes de l'UE | Court terme (≤ 2 ans) |

| Pénurie de Manipulateurs en Radiologie Limitant le Débit des Scanners | -1.1% | National, grave dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Équipements et des Procédures

L'aménagement d'une salle d'IRM dépasse 2 millions GBP une fois les améliorations de blindage et de CVC comptabilisées, un chiffre qui éclipse les enveloppes annuelles de capital de nombreux hôpitaux communautaires.[3]National Audit Office, "Efficacité de la Chaîne d'Approvisionnement et des Achats du NHS," nao.org.uk Les contrats de service ajoutent encore 10 % du prix d'achat chaque année, enfermant les groupes hospitaliers dans des frais généraux élevés pour toute la durée de vie opérationnelle. Les tarifs de remboursement sont en retard sur les coûts réels pour les modalités avancées, décourageant l'adoption précoce malgré les gains cliniques. Les actifs vieillissants — 57 % des tomodensitomètres ont maintenant plus de cinq ans — augmentent les dépenses de maintenance et les temps d'arrêt imprévus, réduisant le débit et les revenus. Collectivement, ces pressions sur les coûts ralentissent le rythme auquel les petits établissements peuvent rejoindre les programmes de modernisation.

Pénurie de Manipulateurs en Radiologie Limitant le Débit des Scanners

Un taux de vacance de postes de radiologues de 30 % et un déficit de 17,5 % en mammographes prolongent les files d'attente de rapports jusqu'à un délai médian de huit jours dans certains groupes hospitaliers. Les horaires prolongés et les heures supplémentaires érodent la fidélisation du personnel, perpétuant un cycle d'attrition. Les centres ruraux sont les plus touchés, confrontés à des délais de recrutement pouvant aller jusqu'à 18 mois. Bien que les outils de triage par intelligence artificielle et les centres de rapport centralisés atténuent certains goulets d'étranglement, les exigences réglementaires imposent toujours une supervision humaine, limitant les gains de productivité. Les lacunes persistantes en matière de personnel tempèrent l'utilisation, contraignant directement les volumes de scanners même là où la capacité matérielle existe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Domination de la Radiographie Face à la Dynamique de l'IRM

La radiographie a conservé 33,84 % de la part du marché des équipements d'imagerie diagnostique au Royaume-Uni en 2025, en raison de faibles coûts de possession, d'indications cliniques omniprésentes et de prérequis d'installation minimaux. Le segment bénéficie d'un déploiement quasi universel dans les salles d'urgence, les cliniques ambulatoires et les centres de diagnostic communautaires. Les mises à niveau vers la radiographie numérique remplacent les anciennes suites de radiographie sur plaque, améliorant la sensibilité des détecteurs et réduisant les rayonnements jusqu'à 40 %. Les unités de radiographie numérique mobiles permettent l'imagerie au chevet du patient, soutenant les protocoles de contrôle des infections et réduisant le temps de transport des patients. Néanmoins, les perspectives de croissance modérée reflètent la saturation et les plafonds de remboursement.

L'IRM affiche le CAGR le plus rapide à 5,63 %, étendant le marché des équipements d'imagerie diagnostique au Royaume-Uni en élargissant les cas d'utilisation tels que les scanners multiparamétriques de la prostate, la quantification du fer hépatique et l'imagerie fœtale. Les plateformes à champ élevé 3 T et les plateformes émergentes 7 T captent les sous-spécialités de neurologie et d'orthopédie qui exigent un contraste élevé des tissus mous. Le MAGNETOM Flow à faible consommation d'hélium et le nouveau système de gradient ultra-premium 1,5 T de GE HealthCare limitent les dépenses opérationnelles, élargissant la base d'acheteurs adressables. Le TEP-IRM hybride présente un attrait de niche pour les centres de recherche en oncologie, mais bénéficie d'un financement académique-industriel mutualisé. La tomodensitométrie, l'échographie, l'imagerie nucléaire, la fluoroscopie et la mammographie restent essentielles mais enregistrent une croissance à un chiffre moyen, largement liée au remplacement plutôt qu'aux nouvelles installations nettes.

Par Portabilité : Les Installations Fixes Ancrent, les Solutions Mobiles Accélèrent

Les salles fixes ont représenté 80,12 % de la taille du marché des équipements d'imagerie diagnostique au Royaume-Uni en 2025, reflétant la demande hospitalière ancrée pour les laboratoires de tomodensitométrie, d'IRM et d'intervention à haut débit. Les grands hôpitaux universitaires investissent dans des suites multi-salles avec des zones de contrôle partagées et des systèmes RIS/PACS intégrés, atteignant un taux d'utilisation de la capacité supérieur à 85 %. Les bunkers blindés et les contraintes de poids du portique maintiennent ces systèmes fermement liés au site. Les extensions de garantie et les mises à niveau modulaires prolongent la durée de vie des actifs, mais les cycles de renouvellement du parc se raccourcissent dans le cadre des contrats MES.

À l'inverse, les plateformes mobiles et portables enregistrent un CAGR de 5,78 %, portées par la vague de décentralisation qui rapproche le diagnostic des patients. Les Centres de Diagnostic Communautaires s'appuient sur des unités de tomodensitométrie et d'IRM sur remorque qui tournent dans les zones de desserte rurales, offrant une capacité quotidienne de 40 scanners sans dépenses de construction. L'échographe portable de Butterfly Network à 1 699 GBP compresse un chariot traditionnel à 50 000 USD dans une sonde de la taille d'un smartphone, permettant l'adoption au point de soins dans 21 groupes hospitaliers. Les arceaux portables et les systèmes de mini-fluoroscopie soutiennent les centres chirurgicaux ambulatoires, dispersant davantage la capacité d'imagerie. La croissance dépend de la formation des cliniciens et de l'alignement des remboursements, tous deux progressant via les voies d'accréditation numérique du NHS.

Par Application : L'Oncologie Domine, la Cardiologie Surpasse

L'oncologie a contribué à 25,74 % des revenus de 2025, conséquence des parcours de soins oncologiques en plusieurs étapes nécessitant une imagerie en série du dépistage à la surveillance post-traitement. La TEP-TDM et la tomodensitométrie à double énergie quantifient le métabolisme et la vascularisation tumorale, tandis que l'IRM sous-tend la planification de la radiothérapie. Le capital de radiothérapie réservé par le gouvernement garantit le déploiement planifié de 70 nouveaux accélérateurs linéaires, chacun couplé à des tomodensitomètres de planification qui alimentent l'écosystème d'imagerie oncologique. Les logiciels de contourage par intelligence artificielle réduisent le temps de planification, mais dépendent toujours d'une imagerie de base de haute qualité.

La cardiologie remporte la course à la croissance avec un CAGR de 5,49 %, portée par l'approbation du NICE de l'angiographie coronarienne par tomodensitométrie comme test de première intention pour l'évaluation des douleurs thoraciques. Les scanners tomodensitométriques à double source capables d'une résolution temporelle inférieure à 50 ms ouvrent des voies non invasives aux calculs de la réserve de flux fractionnaire, supplantant le cathétérisme invasif. L'amélioration tardive au gadolinium en IRM détecte les micro-infarctus qui guident l'escalade thérapeutique, tandis que l'imagerie de déformation par échographie suit la progression de l'insuffisance cardiaque. La neurologie, l'orthopédie, la gastroentérologie, la gynécologie et la médecine d'urgence maintiennent une demande stable ancrée dans les révisions des recommandations et les tendances démographiques, fournissant collectivement des hausses incrémentielles mais sans éclipser l'oncologie ou la cardiologie en part ou en rythme.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres de Diagnostic Progressent Rapidement

Les hôpitaux ont représenté 70,22 % des placements d'équipements en 2025, reflétant des besoins complets en modalités et des mandats de service continu. Les groupes hospitaliers de fondation gèrent la complexité du parc via des contrats MES ou une gestion d'actifs neutre vis-à-vis des fournisseurs, garantissant des critères de disponibilité de ≥ 99 %. Les hôpitaux universitaires poussent la recherche de pointe, obtenant des subventions qui subventionnent les prototypes d'IRM à champ élevé et d'imagerie hybride. Les chaînes d'hôpitaux privés ajoutent des installations haut de gamme dans les corridors à revenus élevés de Londres et du Sud-Est, renforçant davantage la part des hôpitaux.

Les centres d'imagerie diagnostique, cependant, progressent à un CAGR de 5,37 %, alimentés par le déploiement des CDC qui positionne les centres autonomes pour des flux de travail IRM et tomodensitométrie axés sur le volume. Les centres optimisent la disposition pour le flux de patients, déploient le triage par intelligence artificielle pour prioriser les scanners et tirent parti des horaires étendus pour résorber les arriérés de soins programmés. Les franchises d'imagerie privées se co-localisent dans des parcs commerciaux, commercialisant des scanners rapides en paiement direct auprès de consommateurs soucieux de leur santé. Les services mobiles, les établissements universitaires et les cliniques spécialisées complètent le mix d'utilisateurs finaux, absorbant des technologies de niche comme la TEP-IRM ou l'échographie haute fréquence pour la recherche ou les indications tertiaires.

Analyse Géographique

L'Angleterre absorbe une part significative du marché des équipements d'imagerie diagnostique du Royaume-Uni, soutenue par des populations denses et de grands hôpitaux universitaires à Londres, Manchester, Birmingham et Leeds. Les Midlands et le Nord-Est bénéficient de subventions CDC ciblées visant à corriger les déficits d'accès historiques, déclenchant des achats ponctuels de tomodensitomètres et d'échographes sur remorque. La passation de marchés centralisée de l'Écosse canalise les commandes groupées via NHS National Services Scotland, obtenant des remises sur volume allant jusqu'à 12 % et des parcs de scanners standardisés qui simplifient la formation et la maintenance.

Le Pays de Galles s'appuie sur l'Académie d'Imagerie de Cardiff pour harmoniser les normes de protocole et accélérer les évaluations pilotes d'intelligence artificielle, une initiative qui devrait améliorer l'utilisation dans les conseils de santé ruraux manquant de radiologues spécialistes. La double réglementation des dispositifs UKCA/CE en Irlande du Nord impose des formalités administratives supplémentaires qui allongent les délais de plusieurs semaines, incitant les groupes hospitaliers à s'approvisionner auprès de fournisseurs disposant de tampons de stocks locaux. Dans toutes les nations décentralisées, les zones rurales dépendent des caravanes d'IRM et de tomodensitométrie mobiles, soutenues par des liaisons PACS numériques vers des centres de rapport métropolitains.

L'application uniforme de l'IR(ME)R 2024 garantit la gouvernance des doses à l'échelle nationale, obligeant les prestataires à investir dans des logiciels de suivi des doses quelle que soit la réglementation locale. Les audits régionaux des actifs orientent les listes de priorités de remplacement, alignant les flux de capitaux sur les profils d'âge des équipements plutôt que sur les frontières politiques. Par conséquent, la diffusion des modalités avancées suit une logique d'investissement stratégique — besoin de la population et obsolescence du parc — plutôt qu'une simple démarcation géographique.

Paysage Concurrentiel

La structure du marché est orientée vers une poignée de conglomérats diversifiés : Siemens Healthineers, GE Healthcare et Philips, capitalisant sur l'étendue de leur portefeuille, leurs bases de service nationales et leurs relations de longue date avec le NHS. Chacun lie ses offres matérielles aux contrats MES, aux systèmes PACS cybersécurisés et aux boutiques d'applications d'intelligence artificielle, regroupant des services sur le cycle de vie qui émoussent la concurrence purement tarifaire. Canon Medical, Fujifilm et Samsung Medison se disputent des parts avec une différenciation ciblée — modalités sans rayonnement, conceptions d'IRM ouvertes pour le confort, ou échographie obstétricale guidée par l'intelligence artificielle — leur permettant de remporter certains appels d'offres malgré des effectifs de service plus réduits.

Des perturbateurs portables tels que Butterfly Network et Mindray exploitent des prix bas et l'intégration aux smartphones pour pénétrer les segments de soins primaires précédemment non rentables pour les fournisseurs traditionnels. Les start-ups d'intelligence artificielle pivotent vers le logiciel en tant que service, s'associant aux grands acteurs du matériel pour la distribution tout en conservant la propriété intellectuelle des algorithmes qui génèrent des rentes d'abonnement. La maîtrise de la conformité réglementaire devient un avantage stratégique ; les fournisseurs investissent dans l'enregistrement des doses en temps réel et la cybersécurité native dans le cloud pour satisfaire aux normes strictes de NHS Digital.

Les mouvements stratégiques abondent : Manchester University NHS Foundation Trust a signé un partenariat technologique de 15 ans avec Siemens Healthineers couvrant les scanners, les contrats MES et la formation du personnel ; GE Healthcare s'est associé à NVIDIA pour intégrer l'intelligence artificielle générative dans le positionnement automatisé des radiographies ; Philips a étendu son centre de remise à neuf au Royaume-Uni, signalant une démarche d'économie circulaire qui offre des systèmes garantis à moindre coût aux groupes hospitaliers à court de liquidités. Le prisme concurrentiel se déplace ainsi de la puissance matérielle pure vers la valeur de l'écosystème — profondeur des services, pipelines d'intelligence artificielle et références en matière de durabilité.

Leaders du Secteur des Équipements d'Imagerie Diagnostique au Royaume-Uni

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical Systems Corporation

Fujifilm Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Medecon Healthcare s'est associé à United Imaging Healthcare pour livrer et entretenir des systèmes de radiographie dans les établissements de santé du NHS et du secteur privé au Royaume-Uni.

- Août 2024 : L'hôpital de Yeovil a installé un scanner tomodensitométrique haute résolution pour améliorer le débit de l'imagerie thoracique et traumatologique.

- Avril 2024 : Le système d'intelligence artificielle ScanNav d'Intelligent Ultrasound a été intégré aux machines GE Healthcare SonoLystlive, permettant la capture automatisée lors des échographies obstétricales du deuxième trimestre.

- Novembre 2023 : Manchester University NHS Foundation Trust a conclu un partenariat de 15 ans avec Siemens Healthineers pour rénover l'infrastructure d'imagerie, incluant de nouvelles unités d'échographie, de tomodensitométrie et d'IRM.

Périmètre du Rapport sur le Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni

Selon le périmètre du rapport, l'imagerie diagnostique est le processus de création d'une représentation visuelle de l'intérieur d'un corps à des fins d'intervention médicale. Les équipements utilisés pour les procédures d'imagerie diagnostique aident à établir une base de données de l'anatomie et de la physiologie normales des organes internes afin que toute anomalie puisse être détectée immédiatement. La capacité de créer des images de l'anatomie interne d'un patient et de les convertir en film grâce à l'imagerie diagnostique a révolutionné la façon dont de nombreuses maladies et blessures sont détectées, diagnostiquées et traitées. Le marché a des applications dans divers domaines médicaux, comme la cardiologie, l'oncologie, la neurologie et l'orthopédie. Le Marché des Équipements d'Imagerie Diagnostique au Royaume-Uni est Segmenté par Modalité (IRM, Tomodensitométrie, Échographie, Radiographie, Imagerie Nucléaire, Fluoroscopie et Mammographie), Application (Cardiologie, Oncologie, Neurologie, Orthopédie, Gastroentérologie, Gynécologie et Autres Applications) et Utilisateur Final (Hôpitaux, Centres de Diagnostic et Autres Utilisateurs Finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| IRM | Champ Élevé (>1,5 T) |

| Champ Faible (≤1,5 T) | |

| Tomodensitométrie | Haute Coupe (>64) |

| Coupe Moyenne (16-64) | |

| Faible Coupe (<16) | |

| Tomodensitométrie à Faisceau Conique | |

| Échographie | Diagnostique (2D) |

| Diagnostique (3D/4D) | |

| Portable/Portatif | |

| Radiographie | Radiographie Numérique |

| Radiographie Analogique | |

| Radiographie Numérique Mobile | |

| Imagerie Nucléaire | TEP |

| TEMP | |

| Hybride (TEP-TDM / TEP-IRM) | |

| Fluoroscopie | Arceau Fixe |

| Arceau Mobile | |

| Mammographie | Numérique 2D |

| Tomosynthèse 3D |

| Systèmes Fixes |

| Systèmes Mobiles et Portables |

| Cardiologie |

| Oncologie |

| Neurologie |

| Orthopédie |

| Gastroentérologie |

| Gynécologie |

| Autres Applications |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Autres Utilisateurs Finaux |

| Par Modalité | IRM | Champ Élevé (>1,5 T) |

| Champ Faible (≤1,5 T) | ||

| Tomodensitométrie | Haute Coupe (>64) | |

| Coupe Moyenne (16-64) | ||

| Faible Coupe (<16) | ||

| Tomodensitométrie à Faisceau Conique | ||

| Échographie | Diagnostique (2D) | |

| Diagnostique (3D/4D) | ||

| Portable/Portatif | ||

| Radiographie | Radiographie Numérique | |

| Radiographie Analogique | ||

| Radiographie Numérique Mobile | ||

| Imagerie Nucléaire | TEP | |

| TEMP | ||

| Hybride (TEP-TDM / TEP-IRM) | ||

| Fluoroscopie | Arceau Fixe | |

| Arceau Mobile | ||

| Mammographie | Numérique 2D | |

| Tomosynthèse 3D | ||

| Par Portabilité | Systèmes Fixes | |

| Systèmes Mobiles et Portables | ||

| Par Application | Cardiologie | |

| Oncologie | ||

| Neurologie | ||

| Orthopédie | ||

| Gastroentérologie | ||

| Gynécologie | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché des équipements d'imagerie diagnostique au Royaume-Uni en 2026 ?

Le marché s'établit à 2,31 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031.

Quelle modalité connaît la croissance la plus rapide au Royaume-Uni ?

L'IRM enregistre le CAGR le plus élevé à 5,63 %, soutenu par des conceptions économes en hélium et des indications cliniques plus larges.

Comment les Centres de Diagnostic Communautaires influencent-ils la demande en équipements ?

Les CDC centralisent les achats pour la tomodensitométrie et l'IRM à haut débit, accélérant les cycles de remplacement et augmentant la demande dans les régions sous-desservies.

Quels sont les principaux obstacles à l'utilisation des scanners ?

Les coûts de possession élevés et un déficit de 30 % en radiologues ralentissent le débit malgré une capacité matérielle adéquate.

Quelles entreprises dominent l'approvisionnement en équipements d'imagerie au Royaume-Uni ?

Siemens Healthineers, GE Healthcare et Philips dominent ensemble les nouvelles installations, en s'appuyant sur des contrats de service géré.

Comment l'intelligence artificielle répond-elle aux pénuries de personnel ?

Les outils d'intelligence artificielle approuvés par le NICE trient les images et automatisent les mesures, réduisant la charge de travail de rapport jusqu'à 50 % tout en maintenant la précision.

Dernière mise à jour de la page le: