Taille et part du marché des produits de contraste

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 10.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

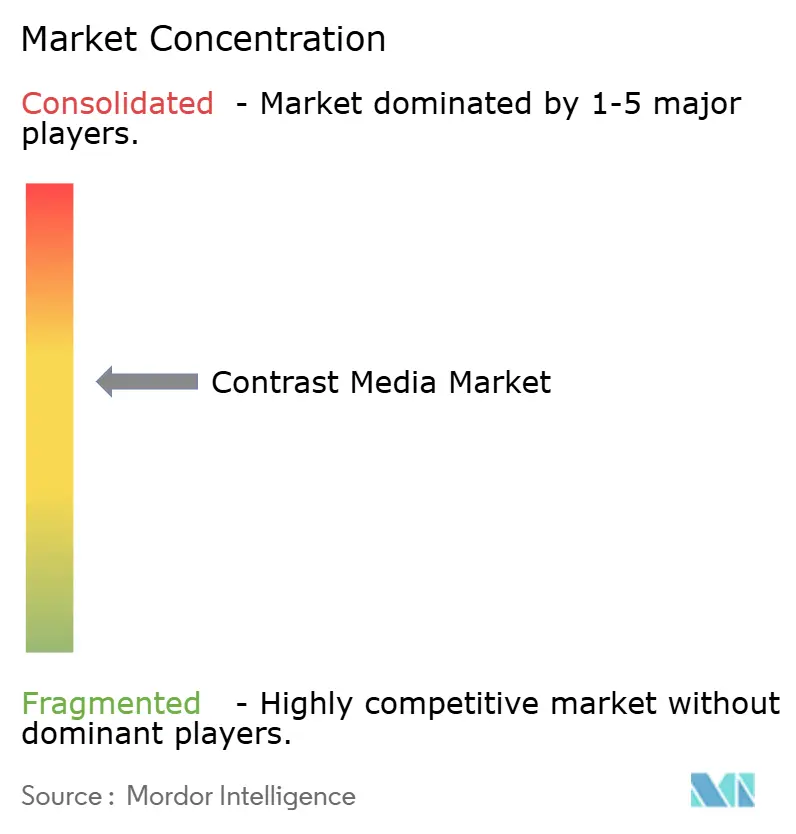

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de contraste par Mordor Intelligence

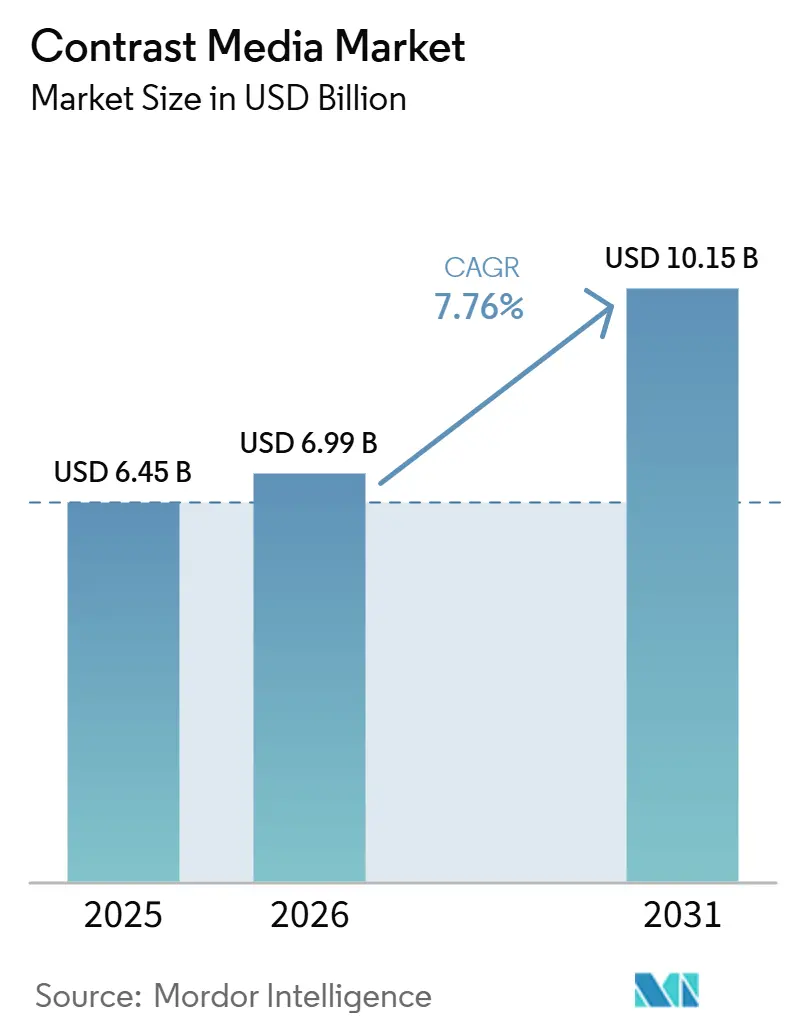

La taille du marché des produits de contraste devrait passer de 6,45 milliards USD en 2025 à 6,99 milliards USD en 2026 et atteindre 10,15 milliards USD d'ici 2031, à un TCAC de 7,76 % sur la période 2026-2031.

La croissance continue est liée à l'augmentation mondiale des maladies chroniques, à l'accélération des autorisations réglementaires pour les formulations à faible risque, et à la diffusion des injecteurs guidés par intelligence artificielle qui réduisent les pertes sans nuire à la qualité diagnostique. Les agents iodés conservent la position dominante car les scanners de tomodensitométrie (TDM) ont traité plus de 100 millions de procédures aux États-Unis en 2024. Le segment à la croissance la plus rapide est celui des microbulles et autres agents émergents, en expansion à mesure que l'imagerie par échographie est adoptée dans les contextes de soins de proximité où la capacité de tomodensitométrie est limitée. Le regroupement contractuel entre prestataires et fournisseurs, ainsi que l'adoption croissante de la tomodensitométrie à comptage de photons et des logiciels de suivi des doses, remodèle la dynamique des volumes et des prix sur l'ensemble du marché des produits de contraste.

Points clés du rapport

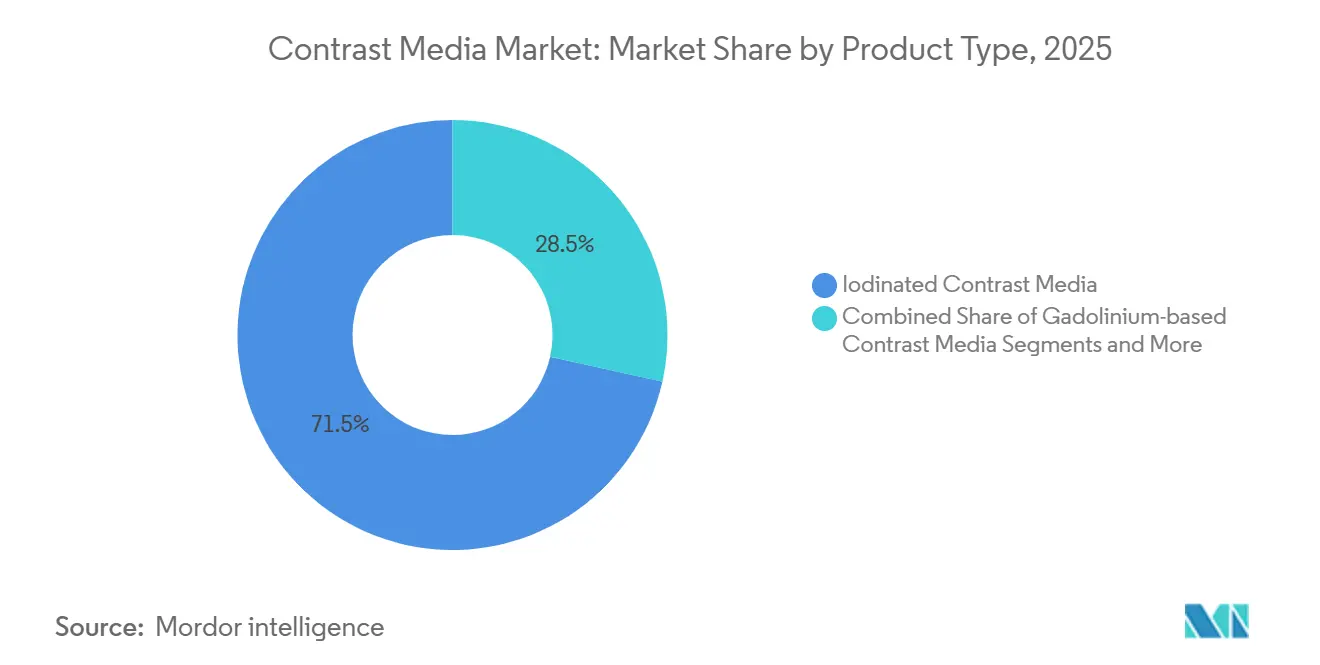

- Par type de produit, les agents iodés détenaient 71,52 % de la part du marché des produits de contraste en 2025, tandis que les microbulles et agents émergents devraient croître à un TCAC de 10,23 % jusqu'en 2031.

- Par modalité, la radiographie et la tomodensitométrie représentaient 58,35 % de la taille du marché des produits de contraste en 2025, et l'échographie devrait progresser à un TCAC de 9,14 % jusqu'en 2031.

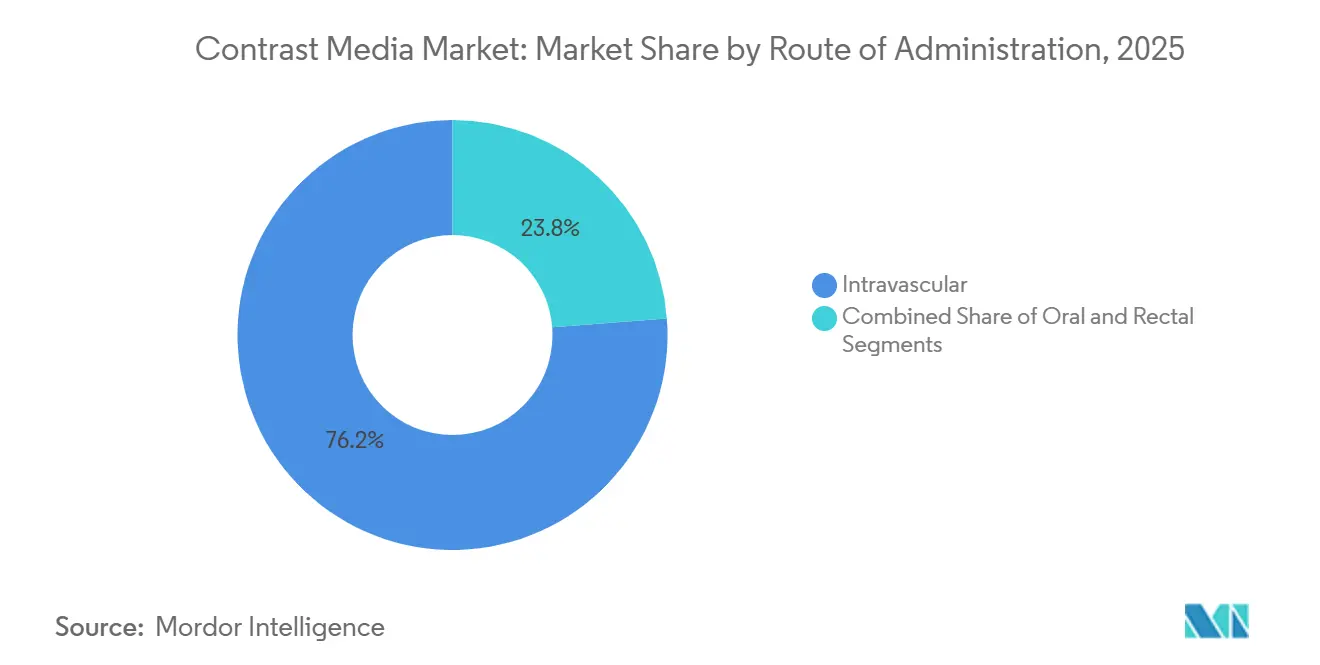

- Par voie d'administration, le produit de contraste intravasculaire a maintenu une part de 76,23 % du marché des produits de contraste en 2025 ; l'administration rectale affiche le TCAC prévisionnel le plus élevé à 8,47 % jusqu'en 2031.

- Par application, l'imagerie cardiovasculaire était en tête avec 31,42 % du marché des produits de contraste en 2025, tandis que l'imagerie oncologique devrait se développer à un TCAC de 10,92 % jusqu'en 2031.

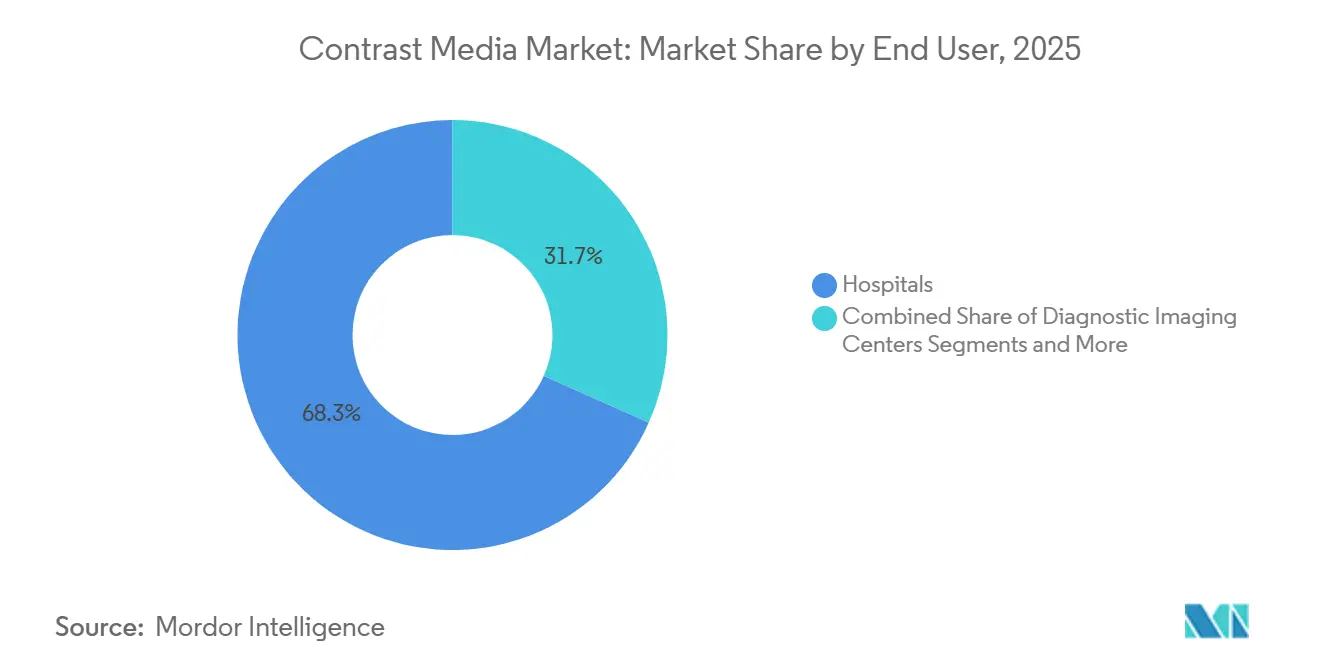

- Par utilisateur final, les hôpitaux ont capté 68,32 % de la demande en 2025 ; les centres d'imagerie diagnostique progressent à un TCAC de 9,57 % jusqu'en 2031.

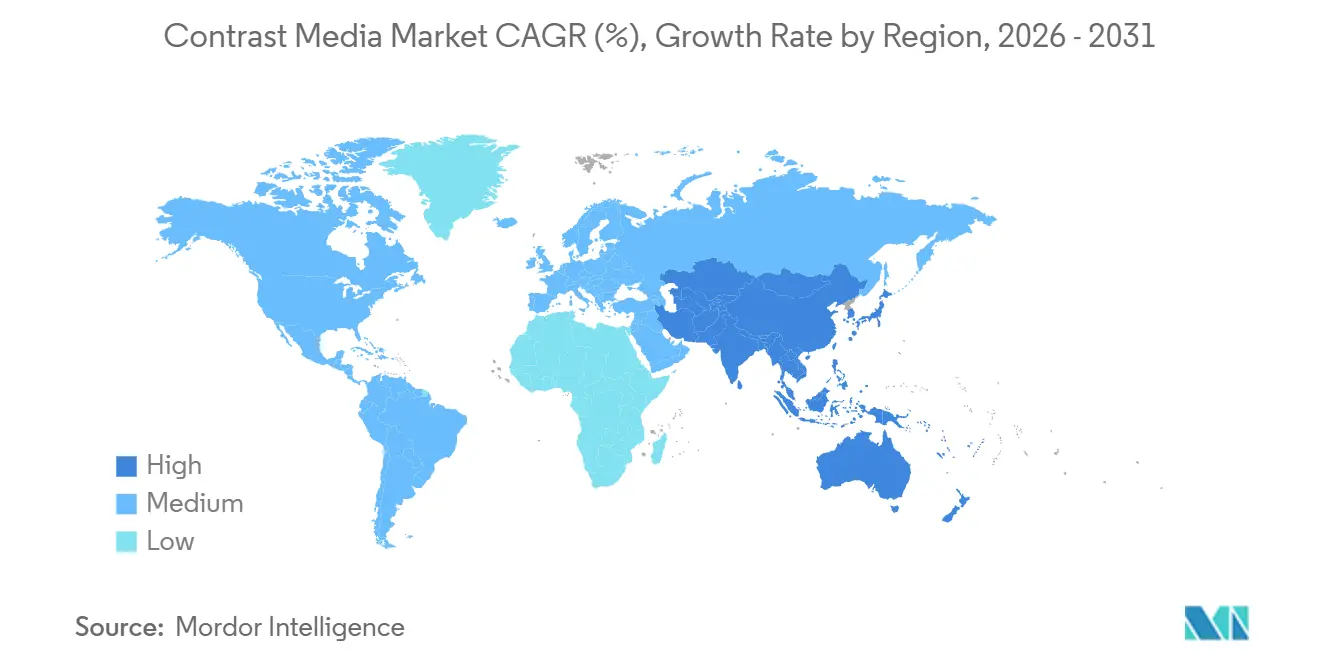

- Par géographie, l'Amérique du Nord représentait 38,66 % des revenus en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits de contraste

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies chroniques (cancer et maladies cardiovasculaires) | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation mondiale des volumes de procédures d'imagerie diagnostique | +1.5% | Mondial, avec une croissance accélérée en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques dans les scanners TDM et IRM haute résolution | +1.2% | Amérique du Nord, Europe et pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires d'agents hypo-osmolaires/iso-osmolaires plus sûrs | +0.9% | Mondial, sous l'impulsion des juridictions FDA et EMA | Court terme (≤ 2 ans) |

| Protocoles d'injecteurs guidés par IA améliorant l'optimisation des doses | +0.7% | Amérique du Nord et certains marchés européens | Court terme (≤ 2 ans) |

| Émergence d'agents à base de nanoparticules d'oxyde de fer sûrs pour les reins | +0.6% | Europe et Amérique du Nord, avec des programmes pilotes au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante des maladies chroniques stimule la demande d'imagerie

L'incidence mondiale du cancer a atteint 20 millions de nouveaux cas en 2024, tandis que les maladies cardiovasculaires ont causé 18,6 millions de décès.[1]Organisation mondiale de la Santé, La charge mondiale du cancer s'alourdit, face à des besoins croissants en services, Organisation mondiale de la Santé, who.intL'imagerie de contraste en série est désormais intégrée dans les recommandations en oncologie et en cardiologie, entraînant plusieurs examens par patient chaque année. L'angiographie coronarienne par tomodensitométrie remplace le cathétérisme invasif dans 40 % des cas d'angor stable, consommant 80 à 120 millilitres d'agent iodé par examen. Les populations du Japon et de l'Allemagne comptent chacune plus d'un cinquième de citoyens âgés de plus de 65 ans, ce qui augmente les volumes de procédures. Même lorsque les volumes par examen diminuent, la demande totale en millilitres augmente car le nombre d'examens croît plus vite que les réductions de doses.

Augmentation mondiale des volumes de procédures d'imagerie diagnostique

Les services de radiologie ont réalisé 5,2 milliards d'examens d'imagerie dans le monde en 2024, contre 4,8 milliards un an plus tôt. La Chine a étendu le remboursement de l'échographie de contraste, ouvrant l'accès à 300 millions de résidents ruraux, et l'Inde a ajouté 15 000 centres d'imagerie dans le cadre d'Ayushman Bharat d'ici 2025. Les plans Medicare Advantage aux États-Unis couvrent le dépistage annuel par tomodensitométrie pulmonaire pour 14 millions de fumeurs à haut risque, tandis que les nations du Conseil de coopération du Golfe ont augmenté leurs importations de produits de contraste de 22 % en 2024 pour répondre à la demande du tourisme médical.

Avancées technologiques dans les scanners TDM et IRM haute résolution

Les systèmes de tomodensitométrie à comptage de photons introduits en 2024 atteignent une résolution inférieure à 0,2 millimètre et permettent une réduction de 30 à 40 % des doses de produit de contraste sans nuire à la qualité de l'image.[2]Siemens Healthineers, Siemens Healthineers élargit son portefeuille de tomodensitométrie à comptage de photons, Communiqué de presse Siemens Healthineers, siemens-healthineers.com L'IRM 3 teslas de GE HealthCare avec acquisition comprimée réduit le temps d'examen de moitié, augmentant le débit. Le logiciel de reconstruction par apprentissage profond de Canon réduit les rayonnements de 25 %, permettant des volumes de produit de contraste plus faibles dans les cas pédiatriques et d'insuffisance rénale. Bien que la demande unitaire par examen diminue, une imagerie plus facile et plus sûre élargit les indications, augmentant le nombre total de procédures et soutenant le marché des produits de contraste.

Approbations réglementaires d'agents hypo-osmolaires ou iso-osmolaires plus sûrs

La FDA a autorisé l'iodixanol iso-osmolaire de Bracco pour le cathétérisme cardiaque pédiatrique en 2025. L'Agence européenne des médicaments a accordé une autorisation conditionnelle à l'agent gadolinium macrocyclique de Guerbet en 2023.[3]Équipe de communication Guerbet, « Guerbet annonce l'approbation de l'autorisation de mise sur le marché d'Elucirem (gadopiclenol) dans l'Union européenne », Guerbet, guerbet.com Le Japon a accéléré l'approbation d'une variante d'iopamidol hypo-osmolaire en 2024. Les comités de formulaire axés sur la sécurité récompensent ces améliorations par des primes de prix de 10 à 15 %, raccourcissant la durée de vie des agents ioniques à risque plus élevé encore utilisés dans environ 8 % des doses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépôt de gadolinium et préoccupations liées à la néphropathie induite par le produit de contraste | -0.8% | Mondial, avec un examen renforcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût en capital élevé des équipements d'imagerie avancés et des agents | -0.6% | Marchés émergents d'Asie-Pacifique, du Moyen-Orient et Afrique, et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières iodées et perturbations de l'approvisionnement | -0.5% | Mondial, avec un impact aigu dans les régions dépendantes des exportations d'iode chiliennes | Court terme (≤ 2 ans) |

| Essor des modalités d'imagerie sans produit de contraste (tomodensitométrie spectrale, reconstruction par apprentissage profond) | -0.7% | Amérique du Nord et Europe, avec une adoption progressive dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépôt de gadolinium et préoccupations liées à la néphropathie induite par le produit de contraste

Des résultats d'autopsie publiés en 2024 ont révélé des dépôts de gadolinium dans le tissu cérébral, incitant la FDA à exiger des modifications d'étiquetage. L'utilisation des agents à base de gadolinium a chuté de 12 % pour les cas non critiques. Les agents iodés déclenchent une lésion rénale aiguë chez jusqu'à 5 % des patients à haut risque, entraînant un dépistage rénal obligatoire qui retarde ou annule 8 % des procédures. Les recommandations européennes préconisent désormais une hydratation prophylactique, ajoutant 80 à 150 USD par cas et décourageant les prescriptions à la limite. Les assureurs en responsabilité civile médicale aux États-Unis ont augmenté les primes pour les radiologues présentant un taux d'événements indésirables supérieur à la moyenne, resserrant davantage les pratiques.

Coût en capital élevé des équipements d'imagerie avancés et des agents

Les systèmes de tomodensitométrie à comptage de photons coûtent jusqu'à 3 millions USD, soit le double des modèles conventionnels, ce qui pèse sur les budgets des hôpitaux de proximité. Seulement 22 % des hôpitaux de district en Inde disposent d'une capacité de tomodensitométrie, s'appuyant souvent sur des appareils reconditionnés dépourvus d'injecteurs automatisés. Les agents iso-osmolaires premium coûtent 40 à 60 % de plus que les formulations ioniques, mais les remboursements dans de nombreux marchés émergents restent indexés sur les tarifs historiques. Le système public brésilien rembourse 12 USD par tomodensitométrie avec produit de contraste, en dessous du coût de 18 à 22 USD des agents premium. Les schémas de location et de paiement à l'usage émergent mais couvrent moins de 15 % du parc installé dans les régions à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les agents iodés maintiennent leur leadership

Les agents iodés représentaient 71,52 % du marché des produits de contraste en 2025, confirmant leur primauté dans l'angiographie par tomodensitométrie, l'urographie et les examens gastro-intestinaux. Les formulations non ioniques dominent le segment car la faible osmolalité limite l'inconfort à l'injection et les réactions indésirables. Les composés barytés restent utiles dans les examens fluoroscopiques de l'œsophage et du côlon, mais leur part s'érode à mesure que l'adoption de la coloscopie virtuelle par tomodensitométrie progresse. Les agents gadolinés restent indispensables pour l'imagerie cérébrale et rachidienne, bien que les préoccupations liées aux dépôts freinent leur utilisation discrétionnaire. L'expansion la plus rapide appartient aux microbulles et agents émergents, qui affichent un TCAC de 10,23 % jusqu'en 2031 à mesure que l'échographie gagne la faveur dans les contextes à ressources limitées.

Les agents à microbulles prospèrent dans l'échocardiographie de proximité, où l'échographie portable détecte les anomalies de la cinétique pariétale sans rayonnement. Le Definity de Lantheus a bénéficié d'une adoption plus large en 2024 lorsque l'échocardiographie de stress a commencé à rivaliser avec l'imagerie de perfusion nucléaire en termes de précision. Les produits iodés ioniques sont progressivement abandonnés dans les pays à revenus élevés, mais couvrent encore 12 % de la demande dans les zones sensibles aux prix. Les agents à nanoparticules d'oxyde de fer pourraient remodeler l'économie de l'IRM en servant les 15 millions de patients souffrant d'insuffisance rénale qui ne disposent actuellement d'aucune option sûre, bien que les défis de montée en échelle persistent.

Par modalité : la tomodensitométrie en tête, l'échographie en forte progression

La radiographie et la tomodensitométrie représentaient 58,35 % du marché des produits de contraste en 2025, ancrées dans un parc installé de 70 000 scanners TDM dans le monde. L'IRM détient environ 30 % de part, et l'échographie croît à un TCAC de 9,14 %. Les appareils d'échographie portables se vendent désormais à moins de 5 000 USD, rendant l'échographie de contraste réalisable dans les cliniques ambulatoires et rurales. L'essor de l'échographie en hépatologie est parallèle aux nouvelles recommandations qui la préconisent pour la caractérisation des lésions hépatiques, réduisant les coûts et éliminant le risque de néphrotoxicité.

La cardiologie en bénéficie car l'échocardiographie de stress avec microbulles atteint 89 % de précision diagnostique pour les maladies coronariennes. La croissance de l'IRM est confrontée à des questions de sécurité mais reste vitale là où le contraste des tissus mous est essentiel. Les volumes de fluoroscopie diminuent à mesure que l'imagerie en coupe supplante la radiographie de projection. Les fournisseurs dont les portefeuilles couvrent les trois modalités sont mieux protégés contre les évolutions des pratiques, tandis que les fournisseurs mono-modalité subissent une pression sur les marges.

Par voie d'administration : l'intravasculaire domine, la voie rectale progresse

L'injection intravasculaire représentait 76,23 % de la demande en 2025, reflétant la prédominance des études angiographiques et de perfusion. L'administration rectale est la plus rapide à progresser avec un TCAC de 8,47 % jusqu'en 2031, car l'abaissement de l'âge de dépistage colorectal élargit la population éligible de 20 millions d'adultes aux États-Unis seulement. Le produit de contraste oral détient une part de l'ordre de 10 à 15 % mais est en déclin car les alternatives à base d'eau améliorent la visualisation de la paroi intestinale et le confort des patients.

L'extension du remboursement de la coloscopie virtuelle par tomodensitométrie au Japon en 2024 a entraîné une hausse de 35 % des volumes de procédures, ajoutant un élan à l'utilisation du produit de contraste rectal. La croissance intravasculaire est inférieure à celle du marché global des produits de contraste en raison de la saturation dans les régions développées et des technologies sans produit de contraste qui limitent le volume par examen. Néanmoins, les nouveaux protocoles d'imagerie fonctionnelle, tels que la tomodensitométrie de perfusion dans le triage des accidents vasculaires cérébraux, maintiennent le produit de contraste intraveineux indispensable.

Par application : le cardiovasculaire en tête, l'oncologie s'accélère

L'imagerie cardiovasculaire a conservé 31,42 % de la demande en 2025, l'angiographie coronarienne par tomodensitométrie étant désormais en première ligne pour les douleurs thoraciques stables dans près de la moitié des cas en Amérique du Nord et en Europe. Les examens oncologiques progressent plus rapidement avec un TCAC de 10,92 % car les thérapies de précision nécessitent des évaluations initiales et en série toutes les 8 à 12 semaines. L'imagerie neurologique maintient une part de l'ordre de 10 à 15 %, soutenue par des séquences IRM avancées qui complètent l'utilisation du gadolinium.

La thérapie par inhibiteurs de points de contrôle immunitaire nécessite une surveillance par imagerie de contraste pour la pseudoprogression. L'imagerie musculo-squelettique ne progresse que modestement, car de nombreuses articulations peuvent être évaluées de manière adéquate sans produit de contraste. L'imagerie néphologique crée une demande d'agents iso-osmolaires malgré les précautions supplémentaires liées à la néphrotoxicité. Si les trajectoires actuelles se maintiennent, l'oncologie pourrait dépasser les volumes cardiovasculaires avant 2030.

Par utilisateur final : les hôpitaux prédominent, les centres d'imagerie se développent

Les hôpitaux ont absorbé 68,32 % de la consommation de produits de contraste en 2025, car les contextes hospitaliers et d'urgence nécessitent des procédures complexes à doses élevées. Les centres d'imagerie progressent à un TCAC de 9,57 %, aidés par des financements de capital-investissement qui ont ouvert 340 nouveaux sites ambulatoires en 2024. Ces centres attirent des volumes des hôpitaux en proposant des participations aux frais plus faibles et des délais d'attente plus courts, notamment pour la tomodensitométrie et l'IRM programmées.

Medicare rembourse les établissements indépendants 40 à 50 % de moins que les services ambulatoires hospitaliers, encourageant l'orientation par les payeurs. RadNet, la plus grande chaîne américaine, a augmenté ses volumes de 18 % en 2024 grâce à des partenariats avec des assureurs garantissant des orientations. Les hôpitaux contrôlent toujours l'imagerie des traumatismes, des accidents vasculaires cérébraux et de la cardiologie interventionnelle, mais les soins décentralisés continueront d'éroder leur part.

Analyse géographique

L'Amérique du Nord représentait 38,66 % des revenus en 2025, soutenue par les taux d'imagerie par habitant les plus élevés et des politiques de remboursement qui classent le produit de contraste comme une dépense de transfert. Les États-Unis réalisent à eux seuls en moyenne 1,2 examen avec produit de contraste par résident chaque année, tandis que le système à payeur unique du Canada limite l'utilisation par des restrictions de formulaire. Le Mexique, bien que plus modeste, est en progression à mesure que l'assurance privée se répand et que de nouveaux hôpitaux ouvrent dans les grandes villes.

L'Asie-Pacifique devrait afficher un TCAC de 9,38 % jusqu'en 2031, reflétant des investissements gouvernementaux à grande échelle. La Chine a alloué 4,2 milliards USD en 2024 pour installer des scanners TDM et IRM dans les hôpitaux de comté, visant une couverture de 90 % d'ici 2027. Le programme public indien a étendu les remboursements pour l'angiographie par tomodensitométrie, ouvrant une immense base de population précédemment limitée aux examens invasifs. Le marché mature du Japon reste stable, mais la consommation élevée par habitant perdure en raison de la préférence culturelle pour les bilans de santé complets. L'Australie et la Corée du Sud adoptent la tomodensitométrie à comptage de photons et les injecteurs guidés par IA, améliorant l'efficacité et maintenant l'adoption à la pointe.

L'Europe présente une dynamique contrastée. L'Allemagne associe des volumes élevés à des normes de sécurité strictes favorisant le gadolinium macrocyclique malgré sa prime de prix. La France a imposé une réduction de prix de 12 % pour les agents iodés, comprimant les marges des fournisseurs. Le Service national de santé du Royaume-Uni restreint le gadolinium à l'oncologie et à la neurologie, entraînant une utilisation par habitant inférieure de 30 % à celle de l'Allemagne. L'Italie et l'Espagne ont élargi la capacité ambulatoire en ajoutant 140 centres en 2024. Le Moyen-Orient et l'Afrique bénéficient d'une croissance supérieure à la moyenne car les nations du Golfe construisent des pôles de tourisme médical, tandis que l'Amérique du Sud se débat avec les problèmes d'accessibilité financière même si les initiatives de dépistage du cancer augmentent les volumes de produits de contraste iodés.

Paysage concurrentiel

Les cinq premiers fournisseurs comprennent Bayer, GE HealthCare, Bracco, Guerbet et Siemens Healthineers, et détiennent ensemble une part significative du marché des produits de contraste. Chaque leader associe ses agents à des injecteurs, des logiciels et une pharmacovigilance pour fidéliser ses clients. L'injecteur Optima de GE alimente des algorithmes de maintenance prédictive, réduisant les temps d'arrêt et renforçant les ventes d'équipements. La plateforme Radimetrics de Bayer lie les paiements à des indicateurs de qualité tels que les taux de réexamen inférieurs à 2 %.

Des acteurs chinois comme Hengrui Medicine élargissent la concurrence mondiale par les prix en fournissant des agents iodés non ioniques avec des remises de 30 à 40 %, revendiquant 22 % de part en Indonésie et au Vietnam en 2024. Les entreprises de biotechnologie poursuivent le développement d'agents à nanoparticules sûrs pour les reins qui contournent l'excrétion rénale, ouvrant l'accès aux patients qui ne reçoivent actuellement aucun produit de contraste. Les fournisseurs doivent naviguer entre les tendances à la réduction des doses, les ruptures de stock liées à la volatilité de l'iode et un contrôle de sécurité accru, tout en investissant dans des offres de services qui compensent la diminution des volumes par procédure.

Leaders du secteur des produits de contraste

Bayer AG

GE HealthCare

Bracco Imaging S.p.A

Guerbet Group

Lantheus Medical Imaging Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Bracco Diagnostics a obtenu l'approbation de la FDA pour l'utilisation de l'injecteur sans seringue Max 3 avec les conditionnements en vrac d'imagerie VUEWAY gadopiclenol, marquant le premier injecteur IRM sans seringue sur le marché américain.

- Août 2025 : Bayer a annoncé l'acceptation par la FDA de sa nouvelle demande d'autorisation de mise sur le marché (NDA) pour l'agent de contraste gadoquatrane pour l'IRM du système nerveux central et du corps.

- Janvier 2025 : GE HealthCare s'est engagé à investir 138 millions USD pour agrandir son usine de produits de contraste de Cork, en Irlande, visant 25 millions de doses patients supplémentaires par an d'ici 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Chez Mordor Intelligence, nous définissons le marché des produits de contraste comme la valeur mondiale des ventes d'agents iodés, à base de gadolinium, à base de baryum et de microbulles que les cliniciens administrent pour améliorer la visualisation lors des examens par rayons X/TDM, IRM et échographie réalisés sur des patients humains dans les hôpitaux, les centres de diagnostic et les sites ambulatoires.

Les exclusions du périmètre comprennent les injecteurs, les tubulures, les seringues, les traceurs radiopharmaceutiques et tout usage vétérinaire, qui ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Produits de contraste iodés

- Iodés ioniques

- Iodés non ioniques

- Produits de contraste à base de baryum

- Produits de contraste à base de gadolinium

- Microbulles et agents émergents

- Produits de contraste iodés

- Par modalité

- Radiographie / Tomodensitométrie

- IRM

- Échographie

- Par voie d'administration

- Intravasculaire

- Orale

- Rectale

- Par application / indication

- Maladies cardiovasculaires

- Oncologie

- Troubles neurologiques

- Troubles gastro-intestinaux

- Troubles musculo-squelettiques

- Troubles néphrologiques

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques et centres de chirurgie ambulatoire

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les résultats documentaires, nous avons interrogé des radiologues, des pharmaciens hospitaliers, des fournisseurs d'API en vrac et des responsables des achats régionaux en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces entretiens ont permis de tester les hypothèses d'adoption des agents iodés à faible osmolarité, les nouvelles approbations de microbulles et les tendances de remboursement par pays, nous fournissant des points de contrôle clairs avant le gel du modèle.

Recherche documentaire

Nos analystes commencent par rassembler les données fondamentales accessibles au public provenant de statistiques de premier rang telles que les taux de procédures de l'OMS, les données de santé de l'OCDE, les journaux de rappels de la US FDA et les codes commerciaux d'Eurostat qui suivent les sels d'iode et de gadolinium en vrac. Nous superposons ensuite des éléments issus des livres blancs des sociétés cliniques publiés par l'American College of Radiology, la Radiological Society of North America et la European Society of Radiology, qui précisent les protocoles d'utilisation et les évolutions de dosage. Les rapports 10-K des entreprises, les présentations aux investisseurs et les appels d'offres d'achat hospitaliers fournissent les prix de vente et les tendances de composition des marques ; enfin, les bases de données abonnés, notamment D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les actualités d'expédition, ancrent les parts concurrentielles. Les sources citées ci-dessus sont illustratives ; de nombreuses publications supplémentaires ont été examinées avant le verrouillage des chiffres.

Dimensionnement du marché et prévisions

Notre pool de demande pour l'année de base est issu d'une reconstruction descendante des volumes mondiaux de procédures d'imagerie, ajustée par les taux d'utilisation des produits de contraste et les échelles de prix de vente moyen (ASP). Les consolidations fournisseurs et les vérifications de canaux servent de contrepoids ascendants sélectifs permettant d'ajuster les valeurs aberrantes régionales. Les variables clés telles que le nombre de scanners TDM et d'IRM, le passage aux formulations non ioniques, la pénétration des macrocycliques, les courbes d'érosion de l'ASP et l'incidence des maladies chroniques alimentent une régression multivariée projetée jusqu'en 2030. Les lacunes de données, par exemple les volumes des cliniques privées, sont comblées par des proxys pondérés dérivés d'entretiens primaires.

Cycle de validation des données et de mise à jour

Avant validation, les analystes seniors répètent des boucles de vérification de variance et de cohérence, en confrontant les résultats du modèle aux codes douaniers, aux indices d'achat hospitaliers et aux appels de résultats trimestriels. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque des rappels, des approbations majeures ou des fluctuations de devises modifient le paysage de la demande.

Pourquoi la base de référence de Mordor sur les produits de contraste est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de produits, des prix nets et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent notamment l'inclusion ou non des injecteurs ou des radiopharmaceutiques, l'année de base choisie, les choix de déflateur de l'ASP et la cadence à laquelle les approbations de dernière minute sont réintégrées dans les modèles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,20 Md USD (2025) | Mordor Intelligence | |

| 7,20 Md USD (2024) | Global Consultancy A | inclut les injecteurs et utilise les prix catalogue sans remises régionales |

| 6,77 Md USD (2024) | Global Consultancy B | exclut les agents d'échographie et fige les taux de change aux moyennes de 2023 |

| 6,30 Md USD (2023) | Trade Journal C | année de base antérieure et hypothèses de croissance conservatrices du volume des examens |

La comparaison montre comment nos choix de périmètre rigoureux, les mises à jour continues des taux de change et la validation à double voie permettent d'obtenir une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel taux de croissance est attendu pour le marché des produits de contraste jusqu'en 2031 ?

Le marché mondial des produits de contraste devrait se développer à un TCAC de 7,76 %, passant de 6,99 milliards USD en 2026 à 10,15 milliards USD en 2031.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Les agents iodés étaient en tête avec une part de 71,52 % en 2025 en raison de l'utilisation généralisée de la tomodensitométrie.

Pourquoi les agents à microbulles connaissent-ils la croissance la plus rapide ?

Ils soutiennent l'échographie de contraste dans les contextes de soins de proximité, générant un TCAC prévisionnel de 10,23 % jusqu'en 2031 sans exposition aux rayonnements.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait être en tête avec un TCAC de 9,38 % alors que la Chine et l'Inde développent leurs capacités en radiologie.

Comment l'IA affecte-t-elle l'utilisation des produits de contraste ?

Les injecteurs guidés par IA réduisent les volumes par examen d'environ 18 %, mais augmentent le nombre total de procédures grâce aux gains d'efficacité, remodelant les modèles de revenus des fournisseurs.

Quel défi les fournisseurs rencontrent-ils concernant l'approvisionnement en iode ?

La dépendance au Chili et au Japon crée des fluctuations de prix et des risques d'approvisionnement susceptibles d'augmenter les coûts de production et de retarder les contrats.

Dernière mise à jour de la page le: