Taille et parts du marché de l'imagerie multimodale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

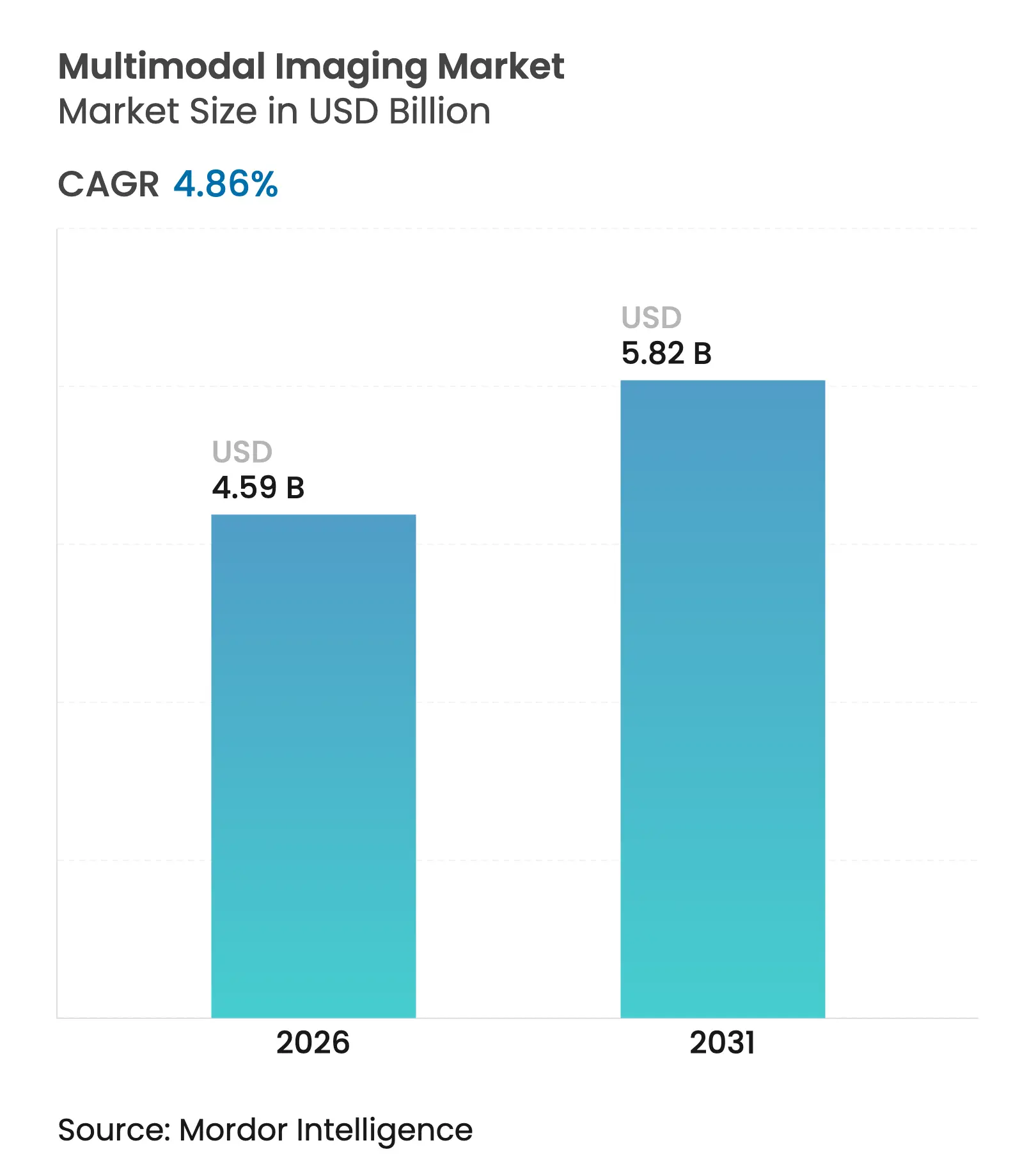

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

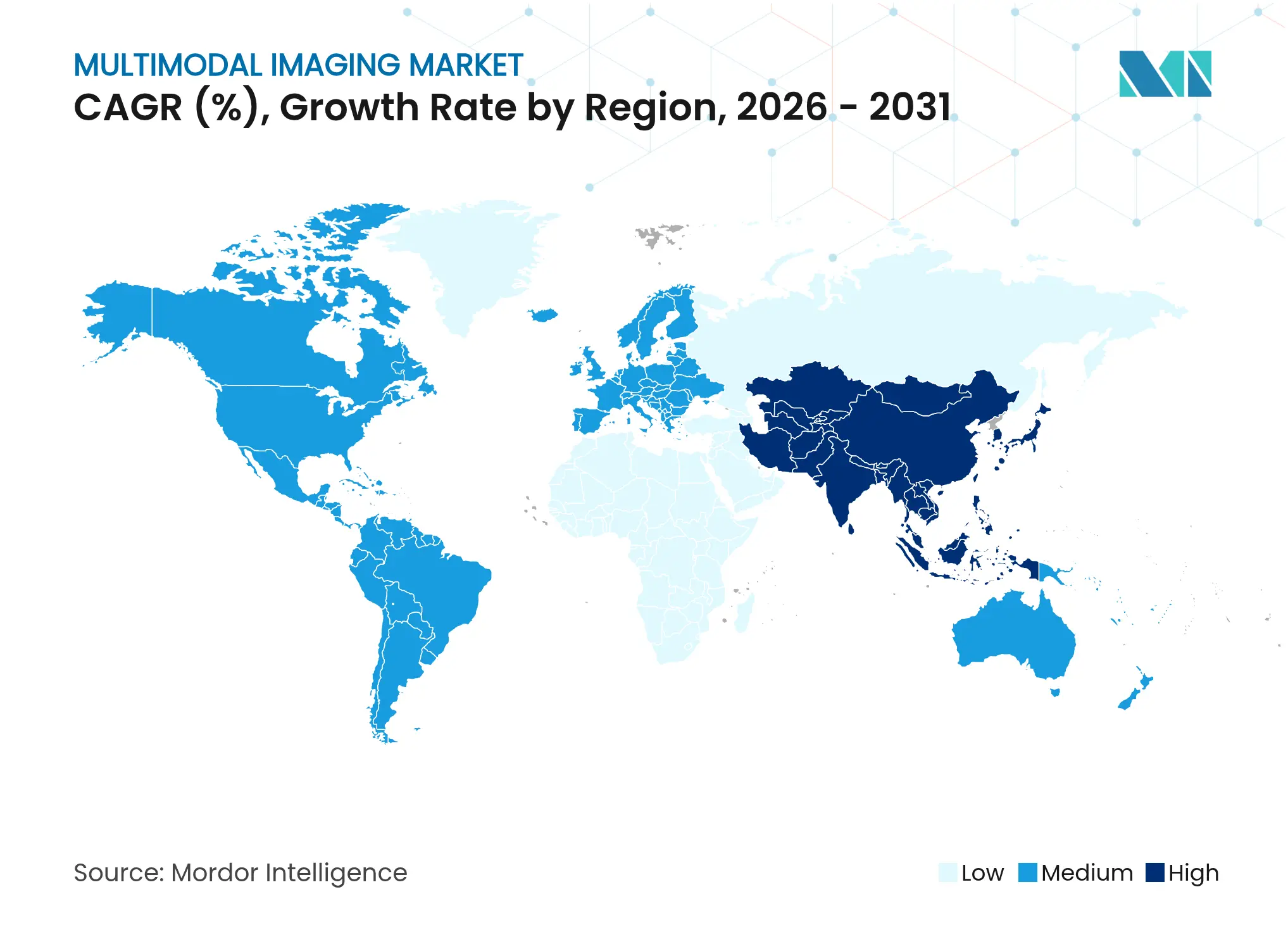

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

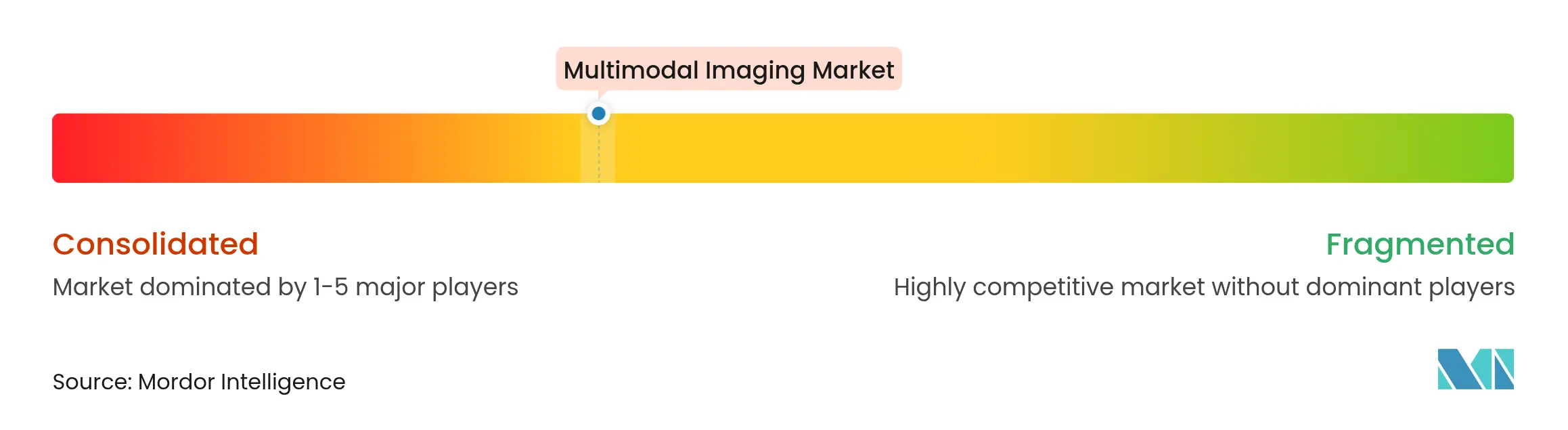

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie multimodale par Mordor Intelligence

La taille du marché de l'imagerie multimodale devrait passer de 4,38 milliards USD en 2025 à 4,59 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031, avec un TCAC de 4,86 % sur la période 2026-2031. La croissance est façonnée par l'accent mis par les systèmes de santé sur les plateformes diagnostiques hybrides qui fusionnent les données anatomiques et fonctionnelles, renforçant la précision de la détection précoce et du suivi thérapeutique en oncologie et en cardiologie. Les superpositions d'intelligence artificielle automatisent les protocoles d'acquisition, réduisent les durées d'examen et renforcent la confiance diagnostique, tandis que les approbations réglementaires pour les dispositifs de nouvelle génération accélèrent l'adoption sur le marché. L'Amérique du Nord conserve son leadership grâce à un remboursement solide et à une large utilisation des radiopharmaceutiques théranostiques, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide, portée par la modernisation hospitalière, le fardeau des maladies chroniques et l'expansion des investissements privés dans le secteur de la santé. Le paysage concurrentiel reste modérément consolidé autour de GE Healthcare, Siemens Healthineers et Philips, chacun s'appuyant sur des analyses basées sur le cloud pour différencier ses performances et réduire les coûts de possession. Des vents contraires persistants — intensité capitalistique, volatilité de l'approvisionnement en isotopes et obstacles à l'intégration des données — tempèrent les perspectives par ailleurs positives du marché de l'imagerie multimodale.

Principaux enseignements du rapport

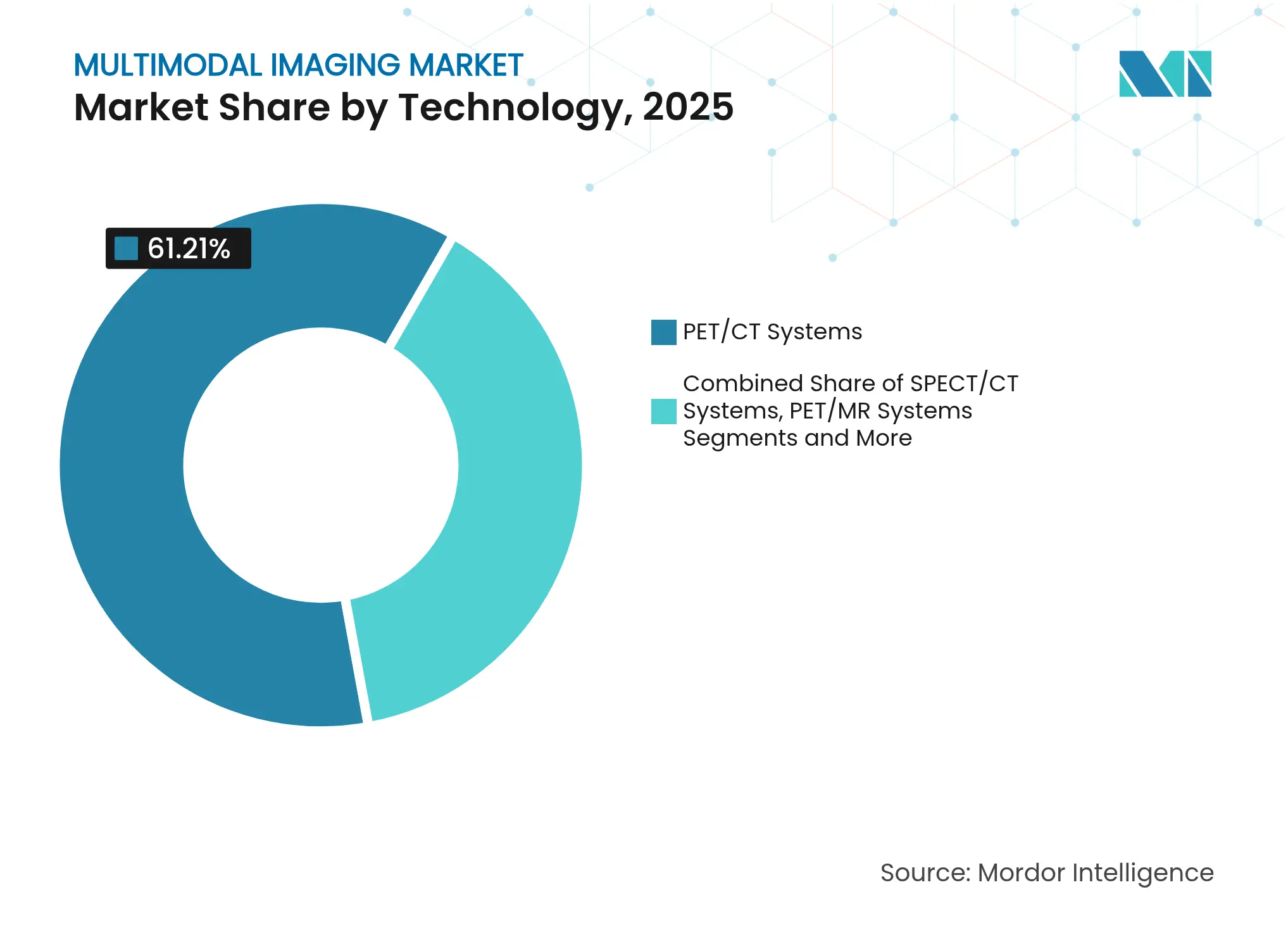

- Par technologie, les systèmes TEP/TDM ont représenté 61,21 % des parts du marché de l'imagerie multimodale en 2025, tandis que la TEP/IRM devrait se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par application, l'oncologie a capté 58,67 % de la taille du marché de l'imagerie multimodale en 2025 et la cardiologie devrait progresser à un TCAC de 7,32 % jusqu'en 2031.

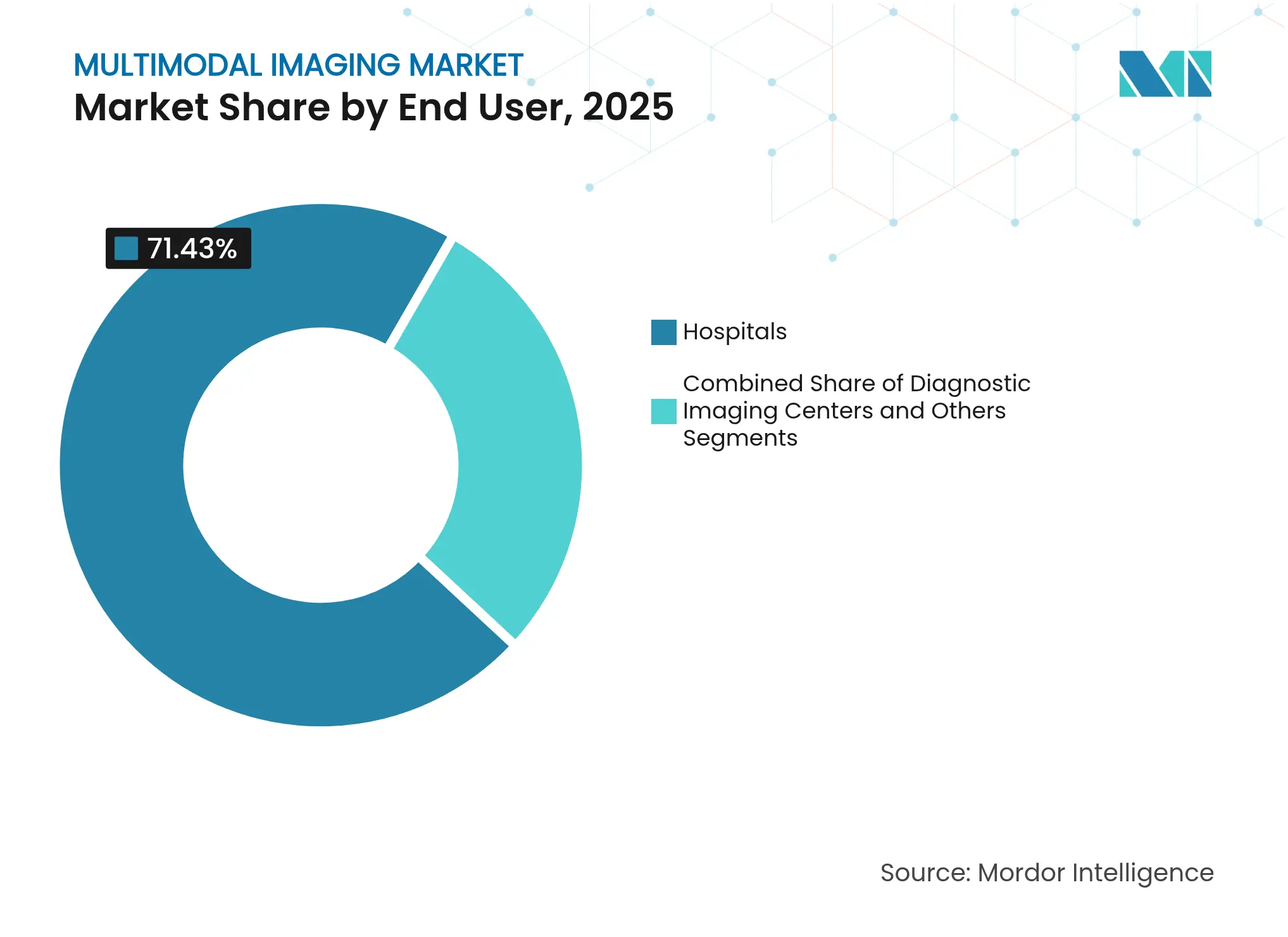

- Par utilisateur final, les hôpitaux ont détenu 71,43 % des parts de revenus du marché de l'imagerie multimodale en 2025, tandis que les centres d'imagerie diagnostique affichent la croissance la plus rapide avec un TCAC de 6,05 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,72 % de la taille du marché de l'imagerie multimodale en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie multimodale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les modalités hybrides | +0.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Demande croissante pour le diagnostic précoce du cancer | +0.9% | Mondial, particulièrement fort dans les marchés développés | Moyen terme (2-4 ans) |

| Utilisation croissante de la TEP/TDM dans les flux de travail en cardiologie | +0.7% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des radiopharmaceutiques théranostiques | +0.6% | Amérique du Nord et UE en tête, marchés sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes multimodaux portables pour les soins à distance | +0.5% | Mondial, avec adoption précoce dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'incidence croissante du cancer et des maladies cardiovasculaires maintient une forte demande pour des diagnostics sophistiqués. L'imagerie multimodale offre une corrélation métabolique-anatomique que les examens monomodaux ne peuvent égaler, positionnant cette modalité au cœur des stratégies de soins préventifs. L'IRM cardiovasculaire a contribué à des économies de coûts mesurables et à des gains de résultats dans une étude portant sur 361 patients, soulignant sa valeur médico-économique. L'utilisation devrait augmenter de 27 % en 30 ans, reflétant le vieillissement démographique et l'expansion des protocoles cliniques plutôt que la seule croissance de la population. Les volumes de TEP/TDM en oncologie en bénéficieront directement, la cartographie métabolique améliorant la détection précoce des tumeurs et l'évaluation de la réponse thérapeutique. La hausse soutenue de la prévalence des maladies non transmissibles insuffle donc un élan durable au marché de l'imagerie multimodale.

Avancées technologiques dans les modalités hybrides

Les scanners hybrides intègrent désormais l'IA pour automatiser les protocoles et améliorer la clarté des images. Le Biograph Horizon de Siemens Healthineers utilise des cristaux LSO de 4 × 4 mm et un véritable temps de vol, offrant des études haute résolution à dose réduite. La TEP corps entier permet une acquisition dynamique, produisant un contraste supérieur tout en réduisant les fenêtres d'acquisition. Philips et NVIDIA ont conjointement développé des modèles de fondation IRM permettant une planification « zéro clic », favorisant la reproductibilité et un débit plus rapide. Ces avancées réduisent la charge de travail des techniciens, augmentent l'utilisation des scanners et renforcent l'aide à la décision clinique — des éléments qui stimulent l'adoption sur le marché de l'imagerie multimodale.

Demande croissante pour le diagnostic précoce du cancer

Les programmes de dépistage intègrent désormais des flux de travail multimodaux pour améliorer la précision. La FDA a autorisé Lumisight et Lumicell DVS pour le guidage par fluorescence en chirurgie conservatrice du sein, atteignant une précision de 84 % dans la détection des maladies résiduelles et réduisant le risque de réintervention. La TEP/IRM dans le cancer du col de l'utérus, augmentée par un réseau U-Net à encodeur parallèle, a atteint un score Dice de 0,726 pour la segmentation tumorale. La TEP au 18F-FES combinée au 18F-FDG renforce la confiance lors du bilan d'extension des tumeurs mammaires à récepteurs estrogéniques positifs. Ces avancées confirment la prééminence des modalités hybrides en oncologie et élargissent la base adressable du marché de l'imagerie multimodale.

Utilisation croissante de la TEP/TDM dans les flux de travail en cardiologie

La TEP/TDM cardiaque distingue le myocarde viable du myocarde cicatriciel, guidant la revascularisation et améliorant les années de vie ajustées sur la qualité à des seuils acceptables. La TEP/TDM à champ de vue axial long réduit l'irradiation tout en permettant des études corps entier plus rapides, bénéfiques pour les patients cardiaques instables. Les modules de quantification pilotés par IA accélèrent l'analyse de perfusion et standardisent les comptes rendus. Ensemble, ces facteurs intègrent plus profondément la TEP/TDM cardiaque dans les parcours de cardiologie de routine, élargissant les sources de revenus du marché de l'imagerie multimodale. L'intégration avec des plateformes d'analyse alimentées par l'IA rationalise l'efficacité des flux de travail tout en maintenant les normes de précision diagnostique requises pour la prise de décision clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Infrastructure d'imagerie insuffisante (marchés émergents) | -0.6% | Marchés en développement d'Asie-Pacifique, Moyen-Orient et Afrique, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en isotopes médicaux | -0.4% | Mondial, avec des variations régionales dans la sécurité d'approvisionnement | Court terme (≤ 2 ans) |

| Obstacles à l'interopérabilité et à l'intégration des données | -0.3% | Mondial, affectant tous les systèmes de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les scanners hybrides nécessitent des investissements de plusieurs millions de dollars et une maintenance spécialisée, ce qui freine leur acquisition dans les environnements à budget contraint. Des études menées aux urgences montrent que, bien que la TDM multimodale améliore la certitude diagnostique pour les vertiges, le fardeau économique décourage une mise en œuvre généralisée.[1]Source : Long H. Tu, « Rapport coût-efficacité de la TDM, de l'angiographie TDM, de l'IRM… », PUBMED.NCBI.NLM.NIH.GOV Les cadres de remboursement accusent souvent un retard sur l'innovation, amplifiant le risque de retour sur investissement et limitant la diffusion sur le marché de l'imagerie multimodale. Le marché de l'imagerie diagnostique fait face à des pressions de consolidation, les prestataires cherchant des économies d'échelle pour gérer ces défis de coûts tout en maintenant des normes de qualité de service.

Infrastructure d'imagerie insuffisante (marchés émergents)

La variabilité de l'alimentation électrique, les exigences de refroidissement et la pénurie de main-d'œuvre technique qualifiée freinent le déploiement des technologies hybrides dans les économies en développement. La diversité réglementaire complique davantage les approbations, les voies décentralisées de l'UE contrastant avec les examens de la FDA américaine.[2]Source : Long H. Tu, « Rapport coût-efficacité de la TDM, de l'angiographie TDM, de l'IRM… », PUBMED.NCBI.NLM.NIH.GOV Les lacunes en matière de formation intensifient les défis de déploiement, ralentissant la croissance du marché de l'imagerie multimodale dans les zones géographiques mal desservies. Ces lacunes infrastructurelles affectent particulièrement les populations rurales et mal desservies, où les solutions portables offrent le potentiel d'impact le plus significatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la TEP/TDM hybride reste la modalité principale tandis que la TEP/IRM s'accélère

Les systèmes TEP/TDM ont représenté 61,21 % des parts du marché de l'imagerie multimodale en 2025, soutenus par de larges recommandations cliniques et des voies de remboursement matures. Cette technologie est indispensable pour le bilan d'extension des cancers, la perfusion myocardique et l'évaluation du métabolisme neurologique, ce qui en fait un élément incontournable des flux de travail hospitaliers. La taille du marché de l'imagerie multimodale pour la TEP/TDM croît en étroite corrélation avec l'augmentation des cas en oncologie. Les fournisseurs se différencient par les matériaux des détecteurs, un champ de vue axial plus long et l'optimisation des protocoles assistée par IA pour réduire la dose de rayonnement et accélérer le débit.

La TEP/IRM, bien qu'actuellement plus modeste, enregistre un TCAC de 5,82 %, portée par un contraste des tissus mous inégalé et une exposition aux rayonnements ionisants réduite. Les avancées en reconstruction par apprentissage profond, telles que Philips SmartSpeed Precise, réduisent désormais les durées d'examen et améliorent le rapport signal/bruit, rendant la TEP/IRM plus compatible avec les flux de travail. La taille du marché de l'imagerie multimodale pour la TEP/IRM devrait croître dans les années à venir, à mesure que les centres d'oncologie adoptent cette modalité pour les indications pédiatriques et de neuro-oncologie. La TEMP/TDM maintient sa demande dans les métastases osseuses et la perfusion en cardiologie, où les coûts des isotopes restent gérables. Les combinaisons de niche, notamment l'échographie/TDM, occupent des rôles spécialisés dans les salles d'interventionnel, complétant la gamme technologique au sein du marché de l'imagerie multimodale.

Par application : l'oncologie domine, la cardiologie et la neurologie gagnent en dynamisme

L'oncologie a contrôlé 58,67 % de la taille du marché de l'imagerie multimodale en 2025, avec un TCAC prospectif de 5,62 %. Les radiotraceurs spécifiques aux tumeurs, la résection guidée par fluorescence et la segmentation pilotée par IA élargissent l'utilité clinique, renforçant la proposition de valeur des plateformes hybrides. La cardiologie suit, en s'appuyant sur la TEP/TDM pour quantifier la perfusion et l'inflammation des plaques, une approche dont la croissance est prévue à 7,32 % sur la période 2026-2031.

Les applications en neurologie, de l'imagerie de la bêta-amyloïde à la localisation des foyers épileptiques, enregistrent une adoption régulière à mesure que le vieillissement des populations stimule le dépistage de la démence. Les applications musculo-squelettiques démontrent un fort potentiel de croissance grâce aux capacités de la TEP/TDM et de la TEP/IRM dans la détection des métastases osseuses et des affections inflammatoires, les applications de médecine nucléaire montrant des perspectives particulièrement prometteuses dans le diagnostic des infections musculo-squelettiques. Les segments ophtalmologie et musculo-squelettique, bien que plus modestes, utilisent respectivement l'imagerie rétinienne multimodale et la TEP/IRM pour les maladies articulaires inflammatoires, illustrant des poches de demande diversifiées qui enrichissent le marché de l'imagerie multimodale.

Par utilisateur final : les hôpitaux ancrent la demande tandis que les réseaux de centres d'imagerie se développent

Les hôpitaux ont capté 71,43 % des parts du marché de l'imagerie multimodale en 2025, grâce à des filières intégrées d'oncologie et de cardiologie qui s'appuient sur des scanners hybrides internes pour la planification des procédures et le suivi. La taille du marché de l'imagerie multimodale au sein des hôpitaux devrait croître dans les années à venir, à mesure que les centres tertiaires se modernisent vers la TEP corps entier. Ces centres s'appuient sur une expertise ciblée et des opérations rationalisées pour fournir des services d'imagerie rentables tout en maintenant des normes de qualité comparables aux établissements hospitaliers.

Les centres d'imagerie diagnostique affichent un TCAC de 6,05 %, portés par le transfert vers les soins ambulatoires et la préférence des payeurs pour des lieux rentables. Les modèles de franchise qui déploient des TEP/TDM portables et des IRM sans hélium élargissent la couverture géographique, augmentant l'utilisation des scanners. Les institutions de recherche et les centres de chirurgie ambulatoire contribuent à une demande de niche, respectivement portée par les essais cliniques et le guidage peropératoire, diversifiant davantage le marché de l'imagerie multimodale.

Analyse géographique

La taille du marché de l'imagerie multimodale en Amérique du Nord a atteint 1,74 milliard USD en 2025, soit une part mondiale de 39,72 %, reflétant une couverture d'assurance complète et une intégration rapide des flux de travail basés sur l'IA. La concentration d'expertise dans les centres médicaux universitaires accélère la diffusion technologique, tandis que les collaborations transfrontalières renforcent la capacité canadienne. Les hôpitaux privés mexicains saisissent les opportunités de marché générées par le tourisme médical, ajoutant une demande incrémentale pour les scanners hybrides.

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,47 %. La Chine finance des programmes d'oncologie et de cardiologie à grande échelle qui imposent l'inclusion de la TEP/TDM, tandis que le Japon modernise ses scanners vieillissants pour maintenir l'excellence diagnostique au service d'une population âgée. Les réseaux privés indiens installent des TEP/TDM numériques et des IRM 1,5T sans hélium dans les villes de premier rang, élargissant l'accès. L'Australie et la Corée du Sud adoptent des plateformes de pointe comparables à celles de leurs homologues occidentaux, renforçant la dynamique régionale.

L'Europe maintient une base mature mais en expansion, l'Allemagne étant à la pointe de l'innovation grâce à la fabrication locale et à la R&D. Des cadres d'évaluation unifiés dans le cadre du règlement européen sur l'évaluation des technologies de santé rationalisent les achats, soutenant l'adoption continue. Les nations d'Europe du Sud déploient des initiatives de télé-imagerie financées par l'UE qui relient les cliniques rurales aux centres urbains, intégrant des TEP/TDM portables pour étendre leur portée. Collectivement, ces dynamiques maintiennent le marché européen de l'imagerie multimodale sur une trajectoire de croissance stable.

Paysage concurrentiel

Trois conglomérats mondiaux — GE Healthcare, Siemens Healthineers et Philips — dominent les parts du matériel de base, utilisant leur envergure pour regrouper scanners, informatique et services. Chacun intègre des boîtes à outils d'IA telles que AIDAN de Siemens ou SmartSpeed de Philips pour réduire les durées d'examen et automatiser le triage, renforçant la fidélisation des clients. Les modèles de crédit-bail en capital et le financement à l'usage atténuent les obstacles liés aux coûts initiaux, soutenant les cycles de renouvellement sur le marché de l'imagerie multimodale.

Les entrants sur des créneaux spécialisés prospèrent en se spécialisant. Positrigo a obtenu l'autorisation de la FDA pour NeuroLF, un scanner TEP cérébral de table ciblant les cabinets de neurologie.[3]Source : Archana Rani, « La FDA approuve le système TEP cérébral NeuroLF de Positrigo », MEDICALDEVICE-NETWORK.COM Cubresa développe des inserts TEP/IRM précliniques pour la recherche translationnelle, tandis que Canon Medical promeut des hybrides DRFi mobiles auprès des prestataires de santé ruraux. Les innovateurs en logiciels superposent des algorithmes d'aide à la décision sur des archives neutres vis-à-vis des fournisseurs, créant des écosystèmes qui élèvent la dimension de service du marché de l'imagerie multimodale.

Les alliances stratégiques s'intensifient. Philips s'est associé à NVIDIA pour entraîner des modèles de fondation IRM, Siemens a noué un partenariat avec AWS pour la reconstruction native dans le cloud, et GE collabore avec la Mayo Clinic pour co-développer des flux de travail théranostiques. Ces initiatives soulignent que la différenciation future repose sur l'analyse des données et l'orchestration des flux de travail plutôt que sur le seul matériel de scanner. En conséquence, un investissement soutenu en R&D et la collaboration dicteront la longévité concurrentielle au sein du marché de l'imagerie multimodale.

Leaders du secteur de l'imagerie multimodale

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mediso Ltd.

Spectrum Dynamics Medical

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : RUHX a lancé une campagne pour financer une nouvelle technologie TEP/TDM pour les Royal United Hospitals Bath.

- Mars 2025 : Dans le cadre de l'initiative Rayons d'Espoir de l'AIEA, l'hôpital Al-Bashir (Jordanie) a installé une TEP-TDM grâce à un accord de partage des coûts entre les États-Unis et la Jordanie, élargissant l'accès à la médecine nucléaire.

- Mai 2025 : Mahajan Imaging a dévoilé le premier TEP-TDM numérique 128 coupes Omni Legend de GE Healthcare dans le nord de l'Inde, couplé à un laboratoire de pathologie moderne.

Périmètre du rapport sur le marché mondial de l'imagerie multimodale

Selon le périmètre du rapport, les systèmes d'imagerie multimodale désignent la production simultanée de signaux provenant de plus d'une technique d'imagerie. L'imagerie multimodale permet d'analyser plus d'une molécule à la fois, de sorte que les processus cellulaires peuvent être analysés simultanément ou que la progression de ces événements peut être suivie en temps réel.

| Systèmes TEP/TDM |

| Systèmes TEMP/TDM |

| Systèmes TEP/IRM |

| Autres (ex. : échographie/TDM) |

| Oncologie |

| Cardiologie |

| Neurologie |

| Ophtalmologie |

| Troubles musculo-squelettiques |

| Autres |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Systèmes TEP/TDM | |

| Systèmes TEMP/TDM | ||

| Systèmes TEP/IRM | ||

| Autres (ex. : échographie/TDM) | ||

| Par application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Ophtalmologie | ||

| Troubles musculo-squelettiques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie multimodale ?

La taille du marché de l'imagerie multimodale est de 4,59 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031.

Quelle technologie domine le marché de l'imagerie multimodale ?

Les systèmes TEP/TDM dominent avec 61,21 % de parts de marché en 2025, portés par une utilisation généralisée en oncologie et en cardiologie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation des infrastructures de santé, la prévalence croissante des maladies chroniques et l'expansion des investissements privés alimentent un TCAC de 6,47 % en Asie-Pacifique.

Comment les outils d'IA influencent-ils l'adoption de l'imagerie multimodale ?

L'IA accélère la planification des acquisitions, améliore la clarté des images et automatise les comptes rendus, augmentant le débit et la confiance diagnostique, ce qui stimule l'adoption sur le marché.

Quels sont les principaux obstacles limitant une adoption plus large ?

Les coûts d'investissement élevés, les lacunes infrastructurelles dans les marchés émergents, les risques liés à la chaîne d'approvisionnement en isotopes et les défis d'interopérabilité freinent collectivement la croissance.

Dernière mise à jour de la page le: