Taille et part du marché des affichages holographiques médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 330.07 Millions de dollars américains |

| Taille du Marché (2031) | 972.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages holographiques médicaux par Mordor Intelligence

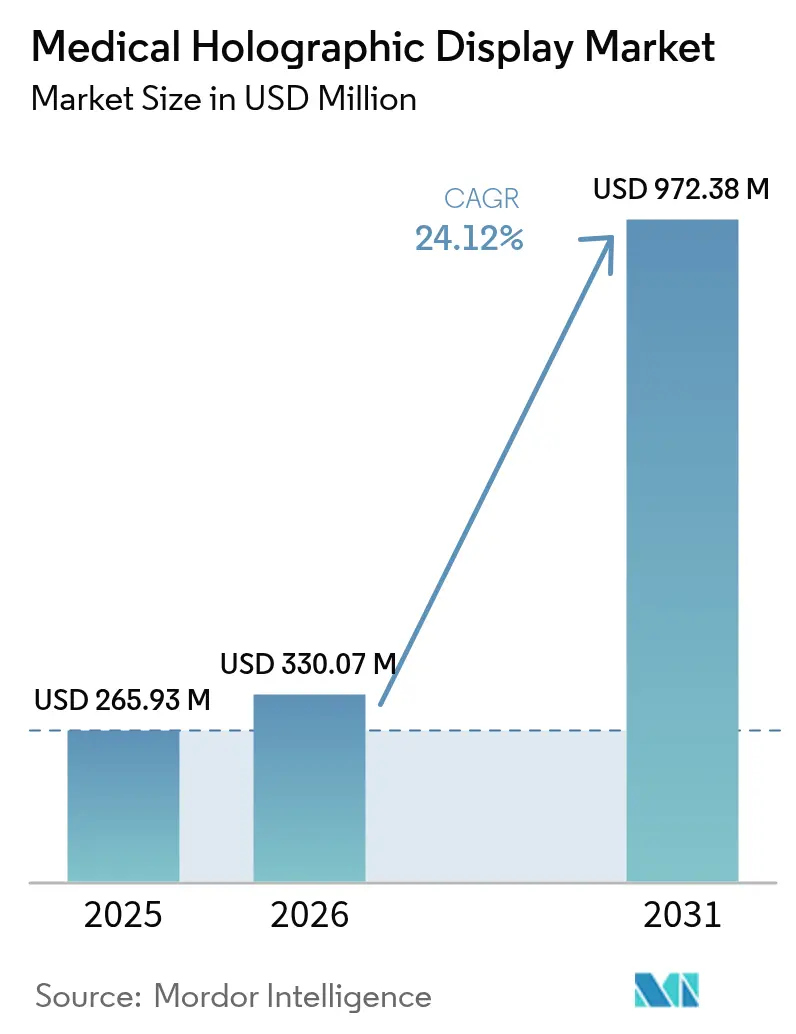

La taille du marché des affichages holographiques médicaux devrait passer de 265,93 millions USD en 2025 à 330,07 millions USD en 2026 et devrait atteindre 972,38 millions USD d'ici 2031, à un CAGR de 24,12 % sur la période 2026-2031. Les hôpitaux intègrent des stations de travail 3D en temps réel dans leurs blocs opératoires afin de réduire les taux de conversion de la chirurgie mini-invasive vers la chirurgie ouverte, tandis que la baisse des coûts GPU-photonique raccourcit les délais de retour sur investissement des systèmes. La dynamique réglementaire dans le cadre de la procédure FDA 510(k), combinée à la désignation de voie rapide Sakigake du Japon, accélère les autorisations pour la navigation chirurgicale en réalité mixte [1]Intuitive Surgical, "Système chirurgical da Vinci 5," intuitive.com. Les grands équipementiers d'imagerie positionnent désormais la visualisation holographique comme une innovation de maintien qui protège les bases installées, tandis que les start-ups se concentrent sur le rendu algorithmique qui se différencie au-delà du matériel d'affichage. Les partenariats stratégiques entre les fournisseurs d'affichage et les fournisseurs de plateformes de chirurgie robotique indiquent que l'holographie migre des projets pilotes expérimentaux vers le standard de soins pour les procédures guidées par l'image.

Points clés du rapport

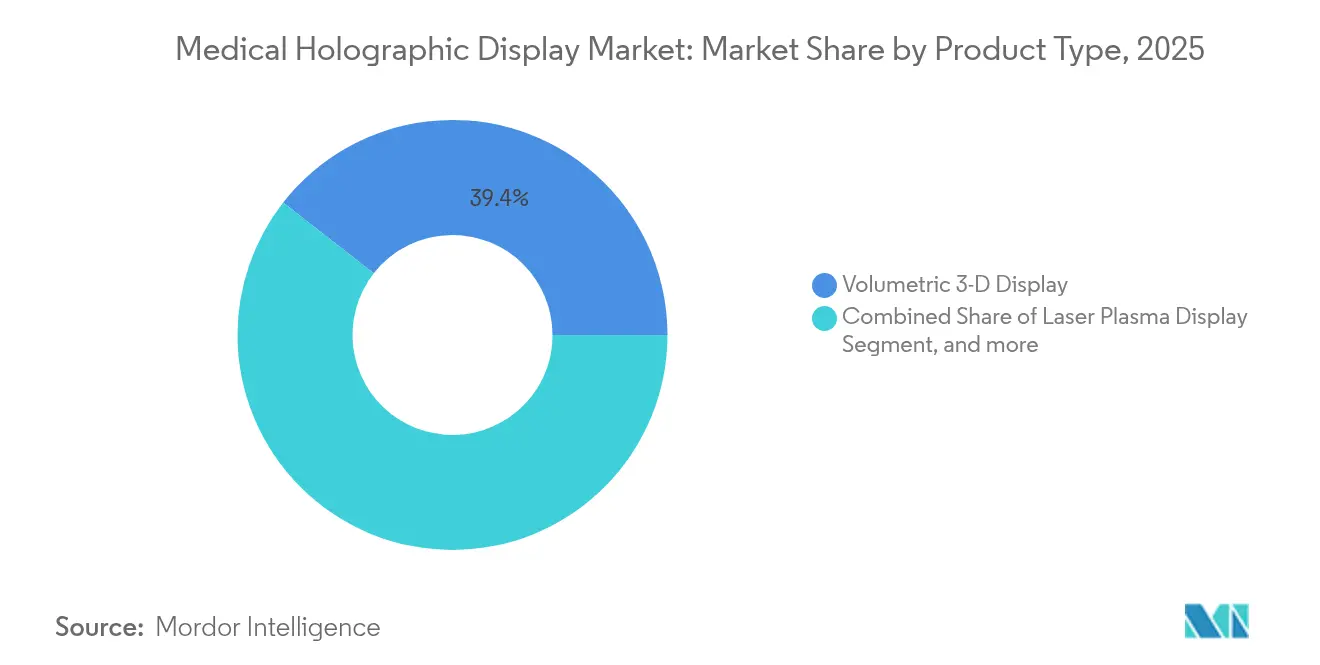

- Par type de produit, les affichages volumétriques 3D ont dominé avec une part de revenus de 39,43 % en 2025, tandis que les affichages à plasma laser devraient se développer à un CAGR de 25,10 % jusqu'en 2031.

- Par application, l'imagerie médicale et la radiologie représentaient 43,83 % de la part du marché des affichages holographiques médicaux en 2025, tandis que l'éducation et la formation médicales devraient enregistrer le CAGR le plus élevé de 24,87 % jusqu'en 2031.

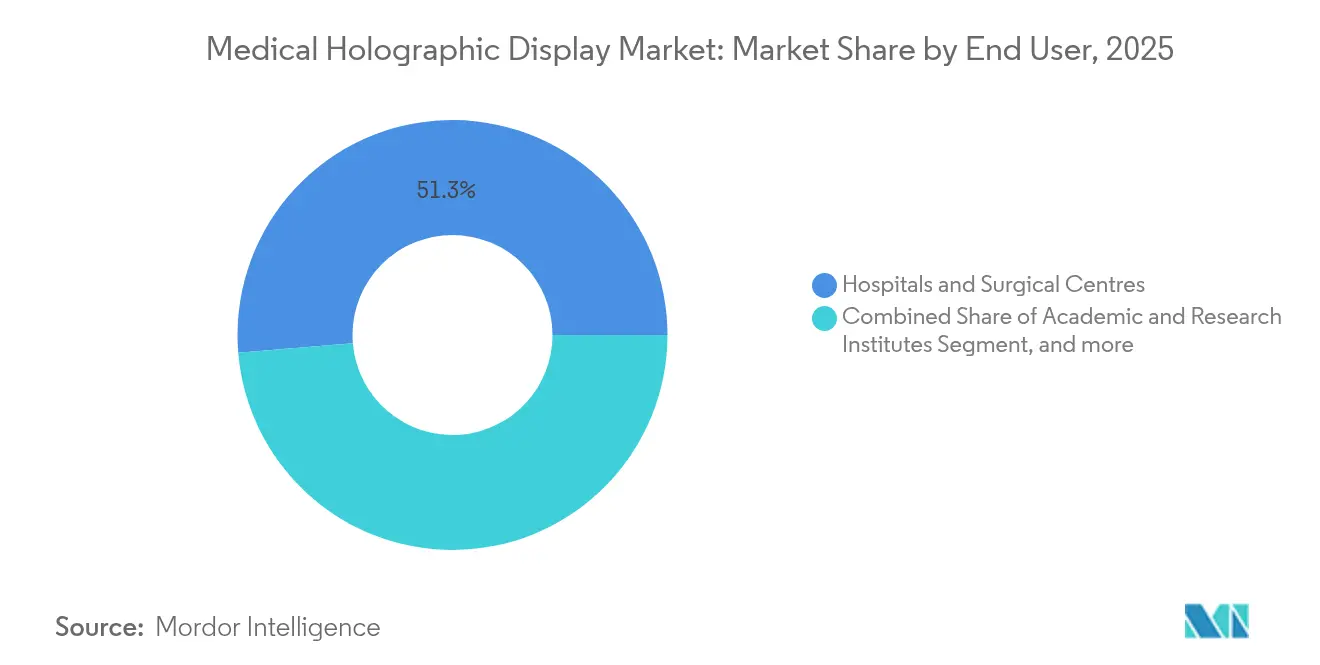

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 51,32 % des revenus en 2025 ; les instituts académiques et de recherche sont en passe de connaître la croissance la plus rapide avec un CAGR de 25,00 % jusqu'en 2031.

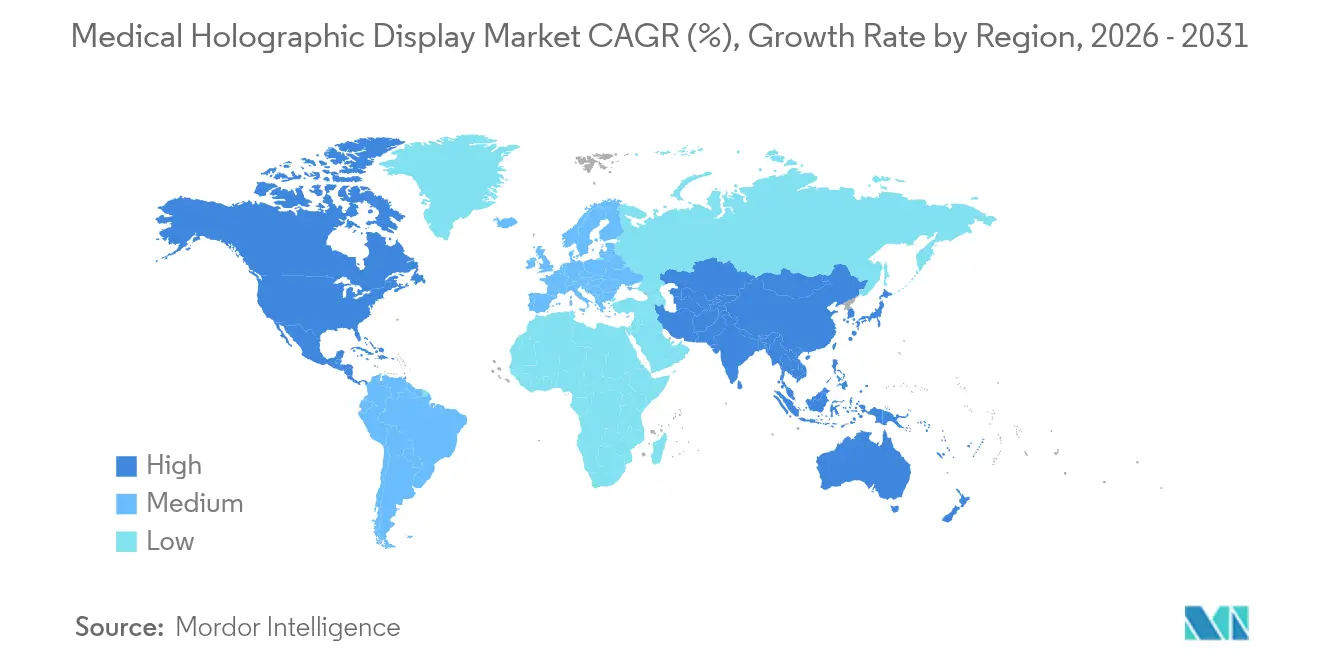

- Par géographie, l'Amérique du Nord dominait avec 45,15 % de la taille du marché des affichages holographiques médicaux en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 25,19 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Affichages Holographiques Médicaux*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la chirurgie mini-invasive et guidée par l'image | 6.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la pénétration de la chirurgie robotique | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques nécessitant une visualisation 3D avancée | 5.8% | Mondial, avec l'Asie-Pacifique connaissant la croissance la plus rapide du fardeau des cancers et des maladies cardiovasculaires | Long terme (≥ 4 ans) |

| Avancées rapides dans les composants d'affichage à champ lumineux et volumétrique | 4.9% | Amérique du Nord et Asie-Pacifique au cœur, portées par les pôles d'innovation en semi-conducteurs | Court terme (≤ 2 ans) |

| Intégration avec les plateformes de chirurgie robotique guidée par IRM | 3.7% | Amérique du Nord et Europe, avec des retombées vers les centres chirurgicaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût du GPU-photonique permettant l'holographie au point de soins | 2.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, et une adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du financement de la R&D sur le métavers médical par les équipementiers pharmaceutiques | 2.3% | Amérique du Nord et Europe, avec une activité émergente en Chine et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la chirurgie mini-invasive et guidée par l'image

Les volumes de chirurgie mini-invasive se développent à un CAGR de 16,8 %, mais la conversion vers des procédures ouvertes persiste lorsque les moniteurs 2D occultent les indices de profondeur. Les systèmes assistés par robot atteignent désormais jusqu'à 99,7 % de précision pour les vis pédiculaires, surpassant largement la fluoroscopie conventionnelle. La superposition OmnifyXR de GE Healthcare, déployée à Minneapolis en juin 2024, permet aux radiologues interventionnels de visualiser les trajectoires des cathéters en 3D natif sans changer de station de travail. La plateforme da Vinci 5 intègre le guidage holographique comme fonctionnalité intégrée, illustrant la façon dont les équipementiers perçoivent la visualisation immersive comme un avantage concurrentiel. Le déploiement de HoloCare dans des hôpitaux universitaires au Royaume-Uni et en Norvège a réduit le temps d'alignement de 74 %, se traduisant par une exposition réduite à l'anesthésie et un débit plus élevé en salle d'opération. [2]HoloCare, "Plateforme de planification chirurgicale holographique," holocare.com

Prévalence croissante des maladies chroniques nécessitant une visualisation 3D avancée

L'OMS a recensé 20 millions de nouveaux diagnostics de cancer en 2024, avec une hausse attendue à 35 millions d'ici 2050. [3]Organisation mondiale de la Santé, "Statistiques mondiales sur le cancer 2024," who.int L'oncologie et la cardiologie dépendent désormais de modalités d'imagerie volumétrique dont la complexité de profondeur dépasse les capacités des écrans plats. L'holographie réduit les erreurs de contourage en radiothérapie jusqu'à 20 %, améliorant la préservation des organes à risque. Dans une étude sur l'ablation laparoscopique, l'intégration d'Apple Vision Pro a fait passer le taux de succès procédural de 42,5 % à 90 %. Les chercheurs pharmaceutiques visualisent les poches de liaison moléculaire en 3D intégral, accélérant l'identification des composés candidats par rapport aux flux de travail de modélisation 2D.

Avancées rapides dans les composants d'affichage à champ lumineux et volumétrique

L'acquisition de Dimenco par Leia Inc. et les brevets de Philips ont consolidé plus de 2 000 actifs de champ lumineux qui permettent désormais des affichages 3D sans lunettes, exempts du conflit accommodation-convergence. Les rétroéclairages mini-LED couplés à des panneaux micro-LCD ont doublé la résolution angulaire tout en réduisant de moitié la consommation d'énergie, répondant à deux obstacles historiques à l'utilisation en salle d'opération. Le système à volume balayé de Voxon Photonics offre une collaboration à 360 degrés mais reste limité à 30 Hz, ce qui limite le suivi des instruments en temps réel. Le rendu neuronal sur les GPU NVIDIA RTX 6000 Ada génère désormais des trames holographiques en quelques millisecondes, rendant le rafraîchissement peropératoire pratique.

Intégration avec les plateformes de chirurgie robotique guidée par IRM

Le da Vinci 5 d'Intuitive Surgical combine la télémétrie de retour de force avec des superpositions holographiques qui fusionnent l'endoscopie en direct avec les données CT ou IRM préopératoires, permettant aux chirurgiens de « voir à travers » les couches tissulaires. Des robots concurrents tels que Hugo, Hinotori et Enos intègrent une visualisation similaire, suggérant que le guidage par IRM deviendra un prérequis standard. La subvention Horizon Europe de HoloSurge finance un navigateur agnostique compatible avec plusieurs marques de robots, signalant une évolution vers des normes d'interopérabilité. L'adoption du supplément DICOM 166 déterminera si les affichages deviennent des périphériques banalisés ou restent propriétaires.

Analyse de l'Impact des Freins sur le Marché des Affichages Holographiques Médicaux*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des stations de travail holographiques | -3.4% | Mondial, avec un impact aigu dans les centres chirurgicaux ambulatoires sensibles aux coûts et les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles réglementaires et de gouvernance des données pour les données patients 3D | -2.1% | Amérique du Nord et Europe, portés par les exigences HIPAA, RGPD et de validation des logiciels FDA | Moyen terme (2-4 ans) |

| Fatigue visuelle et cybercinétose limitant l'utilisation clinique continue | -1.6% | Mondial, avec un impact plus élevé lors des procédures chirurgicales prolongées et des sessions de formation médicale | Court terme (≤ 2 ans) |

| Absence d'extensions DICOM pour les ensembles de données holographiques | -1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête des efforts de normalisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et de maintenance élevé des stations de travail holographiques

Les systèmes dont le prix est compris entre 80 000 et 250 000 USD dépassent les budgets des centres ambulatoires dont les marges opérationnelles sont inférieures de 20 à 30 % à la moyenne hospitalière. Les contrats de maintenance annuels ajoutent 12 à 15 %, couvrant l'étalonnage et les mises à niveau GPU. L'absence de codes CPT pour la chirurgie assistée par holographie empêche le remboursement des honoraires. Les hôpitaux universitaires s'appuient souvent sur des subventions plutôt que sur des liquidités opérationnelles, une voie impraticable pour plus de 6 000 établissements américains. Les fournisseurs doivent prouver que la réduction de 10 minutes du temps de bloc opératoire (valorisée à 15-30 USD par minute) génère un retour sur investissement crédible avant une adoption généralisée.

Obstacles réglementaires et de gouvernance des données pour les données patients 3D

Les dossiers de soumission FDA 510(k) exigent une validation clinique et des évaluations de cybersécurité qui prolongent les délais d'autorisation jusqu'à 18 mois. Le règlement européen sur les dispositifs médicaux exige une surveillance post-commercialisation, alourdissant les coûts de conformité pour les start-ups. La loi HIPAA et le RGPD compliquent le rendu GPU hors site, imposant un chiffrement et des pistes d'audit qui ajoutent de la latence. Les extensions du supplément DICOM définissant la densité de voxels et les taux de rafraîchissement restent à l'état de projet, retardant l'intégration transparente dans les systèmes d'archivage et de communication des images.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Affichages Holographiques Médicaux

Par type de produit :

les affichages à plasma laser gagnent du terrain malgré la domination volumétriqueLes affichages volumétriques 3D détenaient 39,43 % des revenus de 2025, reflétant la maturité de la collaboration multi-utilisateurs. Les affichages à plasma laser, bien que seconds en termes d'adoption, sont prévus pour un CAGR de 25,10 %, ce qui en fait la composante à la croissance la plus rapide du marché des affichages holographiques médicaux. Leurs voxels en plein air sans écran évitent les violations du champ stérile, un avantage décisif pour les blocs opératoires. Les systèmes à champ lumineux, alimentés par le rétroéclairage diffractif de Leia Inc., offrent une voie rentable utilisant les chaînes d'approvisionnement LCD grand public. Le groupe « Autres » — microscopie holographique numérique et casques de réalité augmentée — sert des niches en pathologie et en ophtalmologie.

La dissipation thermique et les obstacles de sécurité oculaire IEC 60825 assombrissent les perspectives du plasma laser, mais les fournisseurs poussent les taux de rafraîchissement vers 60 Hz pour répondre aux exigences de suivi chirurgical. Les plateformes à champ lumineux réduisent les prix des composants de 20 % par an, mais la résolution angulaire reste en retrait par rapport aux homologues volumétriques. Étant donné que les autorisations FDA dépendent de l'application plutôt que de l'optique, les fournisseurs font évoluer le matériel sans nouvelles soumissions, accélérant les cycles. L'innovation continue garantit que le marché des affichages holographiques médicaux reste agnostique quant au type de produit aux yeux des régulateurs, tandis que les acheteurs cliniques évaluent la fidélité de l'image et la stérilité comme des facteurs décisifs.

Par application :

l'éducation médicale dépasse la croissance de la radiologieL'imagerie médicale et la radiologie dominaient avec 43,83 % de part de marché en 2025, soulignant le besoin des radiologues en vues d'angiographie CT et de fusion TEP-CT riches en profondeur. L'éducation et la formation médicales sont prévues pour un CAGR de 24,87 %, le plus rapide parmi les applications, alors que les universités abandonnent progressivement les laboratoires de cadavres au profit de simulateurs holographiques à répétition infinie. Le segment de l'éducation en réalité virtuelle et augmentée a atteint 3,1 milliards USD en 2024 et progresse à un CAGR de 20,6 %, une dynamique qui soutient les plateformes holographiques haut de gamme. La recherche biomédicale, allant de la découverte de médicaments à l'analyse de la structure des protéines, gagne du terrain alors que les entreprises pharmaceutiques déploient des stations de travail holographiques, diversifiant davantage les revenus.

Stanford et l'Imperial College ont intégré des tables d'anatomie holographiques dans les programmes de première année, avec 85 % des étudiants rapportant une compréhension spatiale supérieure à celle des atlas. Les centres de simulation de la Cleveland Clinic et de la Mayo Clinic utilisent des mannequins en réalité mixte pour la répétition de procédures complexes. L'intérêt pharmaceutique a augmenté parallèlement au métavers médical plus large, favorisant des laboratoires virtuels collaboratifs qui compriment les délais de découverte. Les organismes d'accréditation n'ont pas encore rendu l'holographie obligatoire, mais les directeurs de programme vantent les programmes immersifs comme des éléments différenciateurs pour le recrutement, propulsant davantage le marché des affichages holographiques médicaux.

Par utilisateur final :

les instituts académiques stimulent l'adoption la plus rapideLes hôpitaux et centres chirurgicaux ont conservé 51,32 % de part de revenus en 2025, reflétant leur intensité capitalistique et leur accent sur la différenciation des lignes de services. Les instituts académiques et de recherche sont en voie d'atteindre un CAGR de 25,00 %, soutenus par les subventions des NIH et d'Horizon Europe finançant l'achat de plateformes pour la recherche translationnelle. Les centres d'imagerie diagnostique restent prudents, freinés par l'incertitude du remboursement, tandis que les entreprises pharmaceutiques et biotechnologiques sont les nouveaux entrants, exploitant l'holographie pour la visualisation moléculaire dans la conception de médicaments.

La subvention Horizon Europe de 8,9 millions EUR de HoloSurge illustre la voie de financement public que suivent les hôpitaux universitaires. Le Schneider Children's Medical Center combine les technologies de RealView Imaging et de Philips pour étudier les réductions de dose de fluoroscopie, démontrant le rôle de l'académie comme terrain d'essai avant la diffusion commerciale. Les chaînes hospitalières d'entreprise dans les marchés émergents planifient des déploiements progressifs conditionnés à l'approbation des codes de remboursement, liant directement la diversification des utilisateurs finaux à l'évolution de la politique des payeurs.

Analyse géographique

Marché des Affichages Holographiques Médicaux en Amérique du Nord

L'Amérique du Nord a contrôlé 45,15 % des revenus de 2025, portée par le dense réseau de centres médicaux universitaires des États-Unis et une voie d'approbation 510(k) mature. Les lancements du da Vinci 5 et du GE OmnifyXR illustrent la domination bien établie des équipementiers dans la région. Le Canada est en retrait, exigeant des preuves rigoureuses de rapport coût-efficacité avant tout achat, tandis que les chaînes privées mexicaines pilotent l'holographie dans des centres d'oncologie en dépit de lacunes en matière de remboursement.

Marché des Affichages Holographiques Médicaux en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, soit 25,19 %, développant la taille du marché des affichages holographiques médicaux le plus rapidement jusqu'en 2031. Les mandats chinois en matière d'intelligence artificielle dans le secteur de la santé, la voie accélérée Sakigake du Japon et l'expansion des hôpitaux privés en Inde alimentent cette dynamique. Les fournisseurs chinois nationaux pratiquent des prix inférieurs de 30 à 40 % à ceux de leurs homologues occidentaux, démocratisant ainsi l'accès. La plateforme Holoeyes du Japon bénéficie du soutien de la PMDA et d'un large déploiement dans les universités, tandis que les chaînes Apollo et Fortis en Inde testent des systèmes dans des salles de neurochirurgie. La Corée du Sud et l'Australie progressent grâce à des projets pilotes académiques, dans l'attente des décisions de remboursement des assureurs.

Marché des Affichages Holographiques Médicaux en EMEA et en Amérique Latine

L'Europe détient une part intermédiaire, portée par l'Allemagne, le Royaume-Uni et la France, où les fonds de recherche publics catalysent l'adoption. Les déploiements certifiés CE de HoloCare à Leeds et à Oslo réduisent le temps d'alignement de 74 %, répondant directement aux incitations des GHM qui récompensent les réductions de durée de séjour. Le rigoureux Règlement européen sur les dispositifs médicaux allonge les délais d'approbation, mais garantit une rigueur en matière de sécurité. Les régions du reste du monde — notamment l'Amérique latine, le Moyen-Orient et l'Afrique — restent des marchés de niche, avec une adoption dans les hôpitaux privés de tourisme médical et les centres académiques financés par des subventions.

Paysage concurrentiel

Le marché des affichages holographiques médicaux reste modérément fragmenté, les cinq premiers fournisseurs contrôlant moins de 35 % des revenus mondiaux. RealView Imaging et EchoPixel ont obtenu des autorisations FDA mais n'ont pas divulgué les volumes d'expédition, suggérant une adoption en phase précoce concentrée dans les hôpitaux de recherche. Leia Inc. prévoit de transposer les efficiences de la chaîne d'approvisionnement grand public dans les blocs opératoires, visant à réduire les coûts matériels jusqu'à 40 %. GE Healthcare et Philips traitent l'holographie comme une superposition de maintien qui préserve la fidélité aux systèmes d'archivage et de communication des images, s'intégrant de manière transparente aux stations de travail existantes plutôt que de vendre des unités autonomes.

Des start-ups telles que Voxon Photonics et Holoxica ciblent la recherche biomédicale et l'éducation, des segments avec une charge réglementaire moindre. Les dépôts de brevets de Looking Glass Factory et VividQ en holographie computationnelle soulignent le glissement stratégique du matériel vers les algorithmes logiciels. Les opportunités inexploitées comprennent des chariots de soins au point de soins à moins de 40 000 USD pour les salles d'urgence et des plateformes de téléconsultation où des spécialistes distants annotent des reconstructions 3D en direct. Les fournisseurs capables de démontrer des réductions mesurables du temps de procédure ou des taux de complications obtiendront un soutien au remboursement, un levier crucial pour l'expansion du marché des affichages holographiques médicaux.

Leaders du secteur des affichages holographiques médicaux

EON Reality Inc

RealView Imaging Ltd

zSpace, Inc

VividQ Ltd.

Holoxica Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Affichages Holographiques Médicaux

- BrighterWave AB

- Dimension Technologies Inc.

- EchoPixel Inc.

- EON Reality

- Holografika Kft.

- Holoxica Limited

- LightSpace Technologies

- Looking Glass Factory Inc.

- Lynx Mixed Reality

- MDH Hologram

- Ovizio Imaging Systems

- Realfiction Holding A/S

- RealView Imaging Ltd.

- VividQ Ltd.

- Voxon Photonics

- WayRay AG

- zSpace

Lire l'Analyse des Entreprises du Marché des Affichages Holographiques Médicaux

Développements Récents du Secteur sur le Marché des Affichages Holographiques Médicaux

- Mars 2025 : des chercheurs coréens de l'Institut de recherche en électronique et télécommunications ont dévoilé un processeur de holographie numérique révolutionnaire capable de convertir des vidéos 2D en hologrammes 3D en temps réel à une résolution 4K avec une latence de 30 millisecondes, utilisant la technologie des réseaux de portes programmables et la mémoire à haute bande passante pour surpasser significativement les méthodes logicielles conventionnelles en termes de vitesse et d'efficacité énergétique. Ce développement positionne la Corée comme un leader dans la technologie de traitement holographique avec des applications dans l'imagerie médicale et la prestation de soins de santé par télépresence.

- Janvier 2025 : Swave Photonics, issue d'imec, a levé 27,0 millions EUR (31,1 millions USD) en financement de série A et a remporté un prix d'innovation CES pour sa technologie de puce holographique révolutionnaire dotée de pixels de la moitié de la longueur d'onde de la lumière, permettant des affichages holographiques à résolution rétinienne pour la réalité augmentée et les applications médicales. L'entreprise prévoit de dévoiler les premiers systèmes d'affichage holographique dynamique ciblant les marchés de visualisation médicale.

- Juillet 2024 : ImmersiveTouch a reçu l'autorisation FDA pour son système de navigation chirurgicale holographique ImmersiveAR, permettant la fusion 3D de l'imagerie préopératoire avec la vidéo en direct pour la neurochirurgie et l'orthopédie.

- Juillet 2024 : HoloCare a lancé des hologrammes chirurgicaux 3D dans cinq hôpitaux au Royaume-Uni et en Europe avec la certification UKCA et CE, en se concentrant sur les chirurgies hépatiques complexes et en améliorant la compréhension spatiale des chirurgiens grâce à des plateformes de réalité mixte et d'intelligence artificielle. Les recherches cliniques menées avec l'hôpital universitaire d'Oslo soutiennent l'efficacité de la technologie dans l'amélioration des résultats chirurgicaux.

Marché des Affichages Holographiques Médicaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des affichages holographiques médicaux comme l'ensemble des matériels vendus commercialement et des modules logiciels associés qui génèrent des images tridimensionnelles véritables, sans lunettes, à partir de données d'imagerie médicale ou de données patients en temps réel, afin d'aider au diagnostic, à la planification chirurgicale, à la formation ou à l'engagement des patients.

Exclusion du périmètre : la signalétique holographique non médicale, les casques AR/VR et les outils de visualisation numérique 2D sont exclus de cette évaluation.

Segments couverts dans ce rapport

- Par type de produit

- Affichage volumétrique 3D

- Affichage à champ lumineux

- Affichage à plasma laser

- Autres

- Par application

- Imagerie médicale et radiologie

- Recherche biomédicale

- Éducation et formation médicales

- Autres

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Centres d'imagerie diagnostique

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les résultats sont soumis à des tests de robustesse par le biais d'entretiens et de courtes enquêtes auprès de technologues en salle d'opération, de chefs de département de radiologie, de chefs de produit en medtech et de responsables des achats en Amérique du Nord, en Europe et dans les principaux hôpitaux universitaires d'Asie-Pacifique. Leurs éclairages permettent de préciser les prix de vente réalisables, les taux d'utilisation liés à la courbe d'apprentissage et les évolutions régionales du remboursement qui n'apparaissent pas dans les seuls documents.

Recherche documentaire

Les analystes de Mordor commencent par un travail documentaire structuré, en examinant les ensembles de données ouverts provenant d'organismes tels que la US FDA (autorisations 510(k) de dispositifs), les codes commerciaux Eurostat pour les composants d'affichage, les bases de données de subventions NIH et Horizon-EU qui signalent la capacité de recherche installée, ainsi que la littérature académique indexée sur PubMed pour les indicateurs d'adoption. Les rapports 10-K des entreprises, les présentations aux investisseurs et les familles de brevets enregistrés sur Questel complètent ces sources publiques, tandis que D&B Hoovers offre des ventilations financières pour les innovateurs privés. Les panels d'expéditions douanières et les registres de procédures chirurgicales aident à approximer les flux d'unités. Les sources citées illustrent l'étendue des consultations ; de nombreuses publications supplémentaires sont référencées lors de la compilation et de la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des données de production et de commerce construit le bassin de demande 2025, qui est ensuite vérifié par des agrégations ascendantes sélectives des expéditions des fournisseurs et des calculs échantillonnés de prix de vente moyen × volume. Les principales variables du modèle comprennent : (1) les volumes annuels de procédures neurochirurgicales et cardiaques pour lesquelles les indices de profondeur sont importants, (2) la base installée mondiale de scanners CT/IRM capables d'alimenter des données 3D, (3) la progression moyenne du prix de vente moyen (ASP) pour les panneaux à champ lumineux de 15 à 32 pouces, (4) le nombre de nouvelles autorisations holographiques 510(k), (5) les dépenses de R&D biopharma en imagerie cellulaire 3D, et (6) les taux d'adoption en première année dans les facultés de médecine. Une régression multivariée relie ces facteurs à la valeur du marché, tandis que l'analyse de scénarios encadre le potentiel haussier lié à des approbations réglementaires plus rapides. Les lacunes dans les estimations des fournisseurs sont comblées par interpolation au point médian entre les tailles de contrats confirmées et les déclarations douanières.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : vérifications algorithmiques des écarts, audit par un analyste senior et validation finale avant publication. Les modèles sont actualisés annuellement ; des événements en cours de cycle, tels que des approbations FDA majeures, déclenchent des révisions ciblées afin que les clients disposent d'une base de référence à jour.

Comment la taille du marché des écrans holographiques médicaux de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent fréquemment parce que les entreprises choisissent des périmètres de produits, des bases de change et des cadences d'actualisation différents. En s'ancrant uniquement sur les cas d'usage cliniques, en alignant les taux de change sur les moyennes du FMI et en combinant l'opinion d'experts avec des ensembles de données transparents, Mordor Intelligence fournit un chiffre équilibré que les décideurs peuvent défendre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,08 Mrd USD (2025) | Mordor Intelligence | - |

| 1,40 Mrd USD (2024) | Global Consultancy A | Exclut les logiciels d'holographie et les kits éducatifs ; validation primaire limitée |

| 2,42 Mrd USD (2024) | Industry Publisher B | Intègre le matériel d'holographie numérique et les casques AR ; taux de change plus anciens et fenêtre historique plus courte |

La comparaison montre comment la variation des règles d'inclusion et des pratiques d'actualisation des données génère des écarts. En sélectionnant uniquement les affichages holographiques déployés en milieu clinique, en validant les prix auprès des utilisateurs finaux et en effectuant des mises à jour tous les douze mois, notre référence demeure le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus de l'Asie-Pacifique vont-ils croître pour les affichages holographiques médicaux ?

Les revenus de l'Asie-Pacifique devraient se développer à un CAGR de 25,19 % entre 2026 et 2031, le taux le plus rapide parmi les régions.

Quelle application dépassera les autres en termes d'adoption ?

L'éducation et la formation médicales afficheront le CAGR le plus élevé de 24,87 % alors que les universités passent des laboratoires de cadavres aux simulateurs holographiques réutilisables.

Quel budget d'investissement un hôpital doit-il prévoir pour une station de travail holographique de qualité chirurgicale ?

Les systèmes actuels vont de 80 000 à 250 000 USD, avec une maintenance annuelle ajoutant 12,15 % du prix d'achat.

Quelle taille devrait atteindre le marché des affichages holographiques médicaux d'ici 2031 ?

Le marché devrait atteindre 972,38 millions USD d'ici 2031, contre 330,07 millions USD en 2026.

Quel type de produit est en passe de connaître la croissance la plus élevée ?

Les affichages à plasma laser devraient croître à un CAGR de 25,10 %, le plus rapide parmi les catégories de produits jusqu'en 2031.

Un fournisseur détient-il une position dominante ?

Aucun fournisseur ne contrôle plus de 15 % des revenus mondiaux, maintenant une concurrence fragmentée et axée sur l'innovation.

Dernière mise à jour de la page le: