Taille et parts du marché des trocarts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

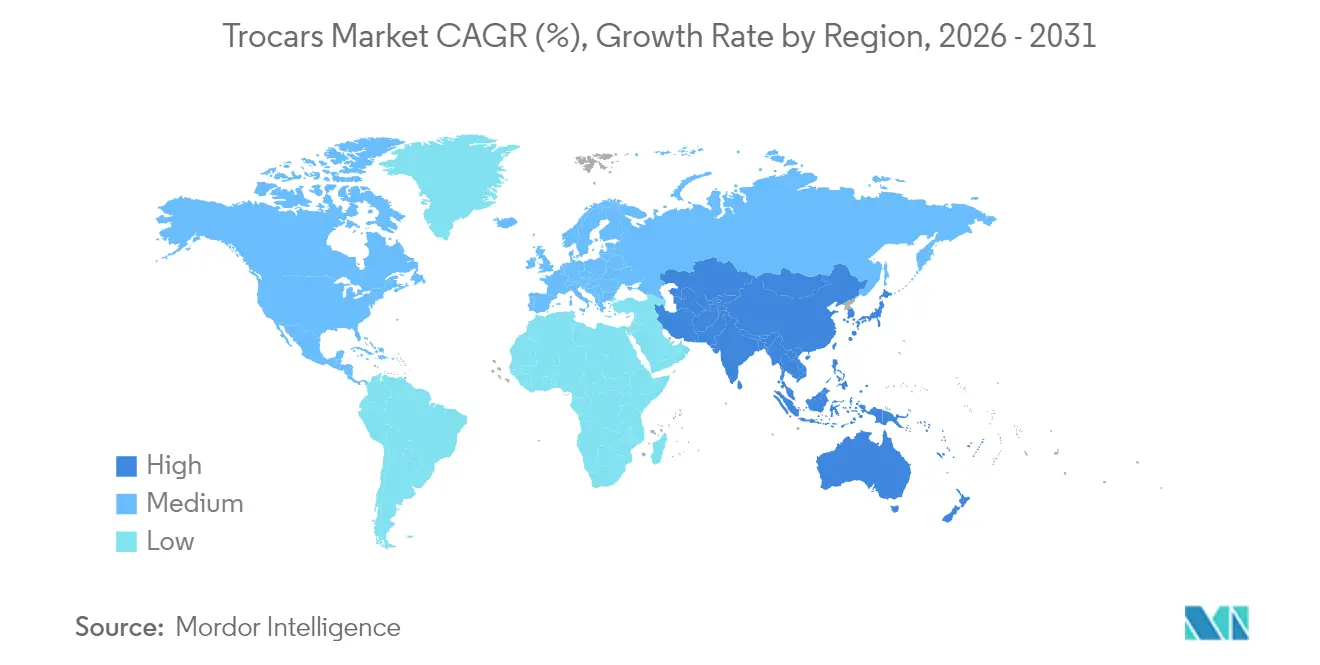

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

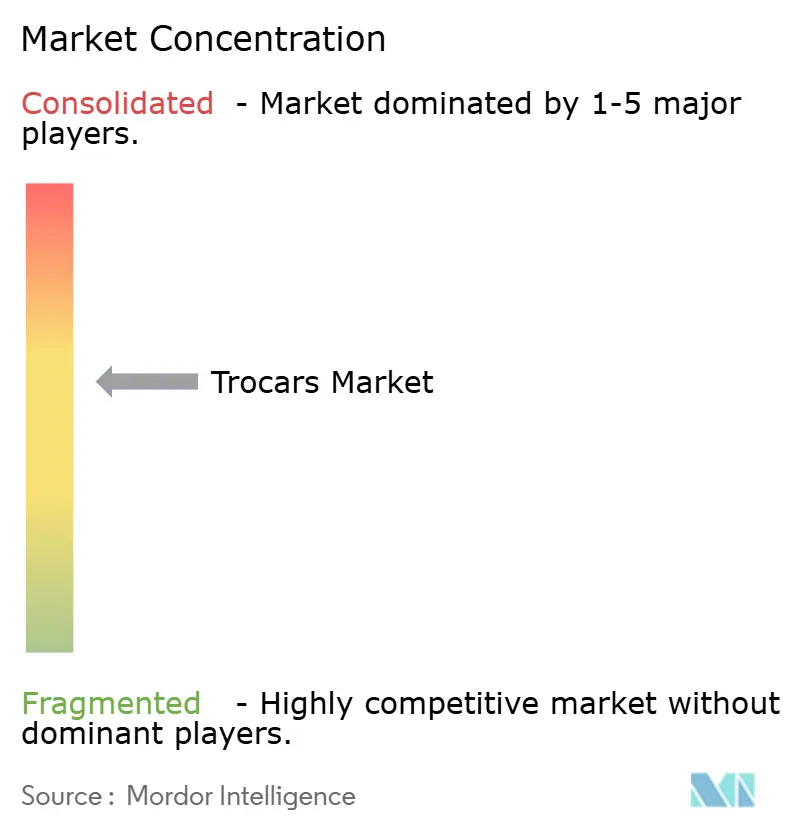

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trocarts par Mordor Intelligence

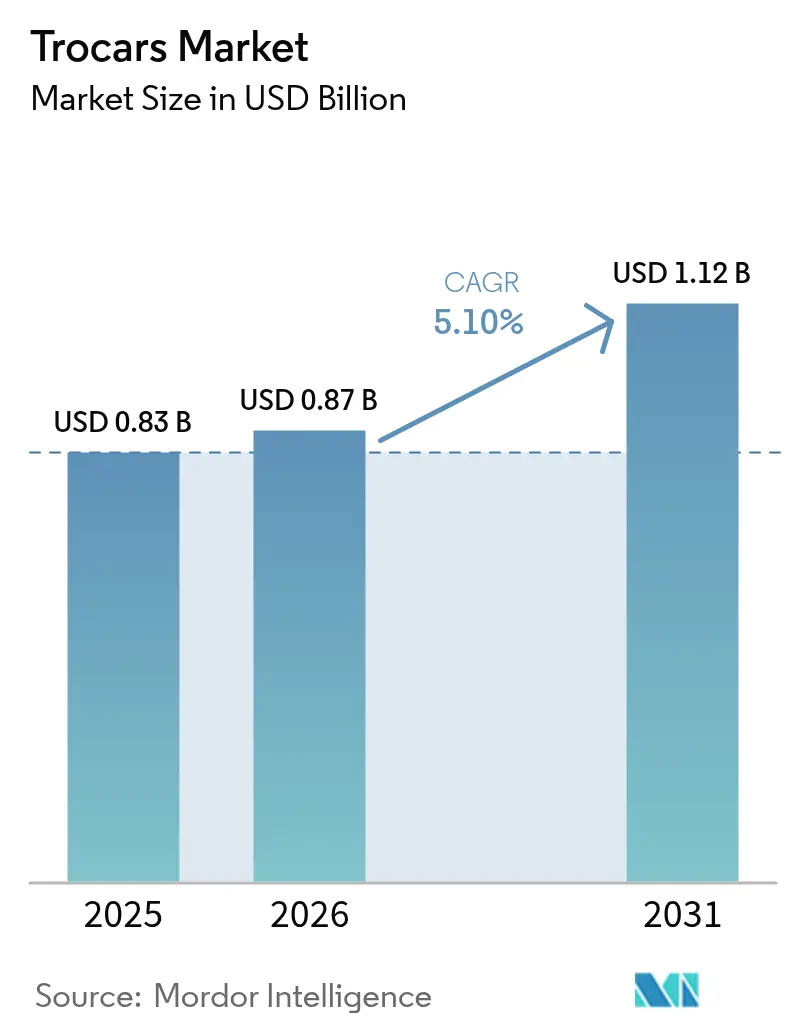

La taille du marché des trocarts était évaluée à 0,83 milliard USD en 2025 et devrait croître de 0,87 milliard USD en 2026 pour atteindre 1,12 milliard USD d'ici 2031, à un TCAC de 5,10 % pendant la période de prévision (2026-2031).

La croissance est liée au passage continu de la chirurgie ouverte vers les techniques mini-invasives, à la pénétration rapide des systèmes d'entrée optique et à l'augmentation des volumes de procédures en milieu ambulatoire. L'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 6,87 %, les gouvernements finançant des programmes de formation en laparoscopie qui élargissent l'accès à des soins sophistiqués. En Amérique du Nord, les accords d'achat en volume entre les fabricants de dispositifs et les centres de chirurgie ambulatoire (CCA) stimulent des volumes unitaires plus élevés tout en resserrant les points de prix. Par ailleurs, les réglementations axées sur la durabilité concernant l'élimination des objets tranchants amplifient l'intérêt pour les hybrides repositionnables qui équilibrent le contrôle des infections avec des profils de déchets réduits. L'intensité concurrentielle est modérée : deux leaders diversifiés des technologies médicales dominent les circuits mondiaux, mais des entreprises de niche remportent des contrats spécialisés en proposant des tiges spécifiques à la chirurgie bariatrique et des embouts optiques à faible force.

Points clés du rapport

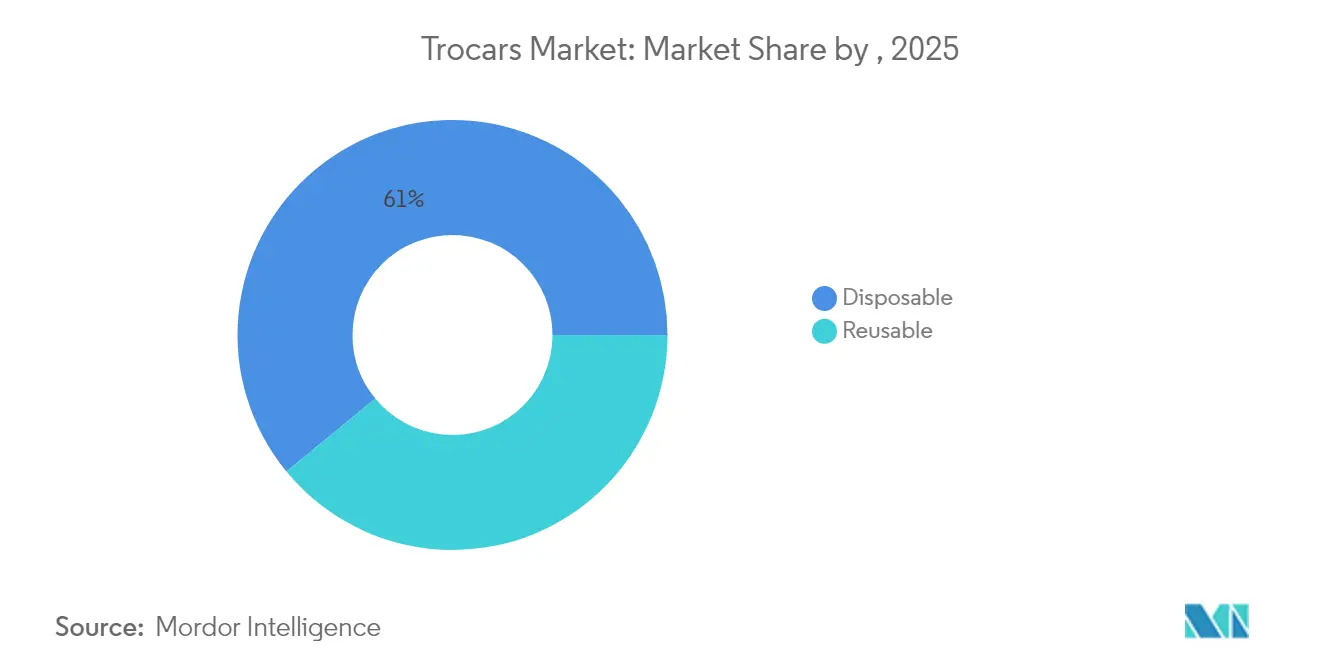

- Par type de produit, les trocarts à usage unique détenaient 60,95 % des parts du marché des trocarts en 2025, tandis que les modèles repositionnables/hybrides devraient se développer à un TCAC de 5,96 % jusqu'en 2031.

- Par conception d'embout, les unités sans lame étaient en tête avec 60,95 % de part de revenus en 2025 ; les modèles optiques/à vision directe sont les plus en croissance avec un TCAC de 7,33 % jusqu'en 2031.

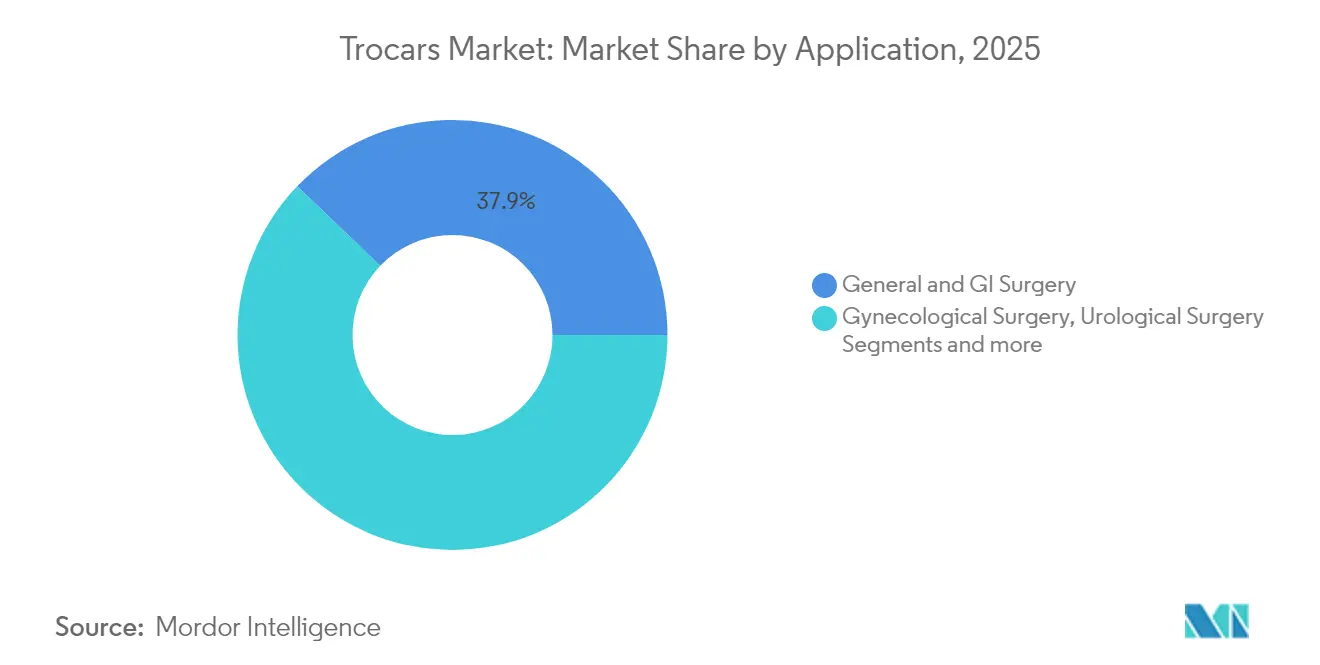

- Par application, la chirurgie générale et gastro-intestinale représentait 37,85 % de la taille du marché des trocarts en 2025, tandis que les procédures bariatriques progressent à un TCAC de 6,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 61,90 % des parts du marché des trocarts en 2025 ; les CCA enregistrent la croissance la plus élevée avec un TCAC de 6,42 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique devrait enregistrer un TCAC de 6,69 %, dépassant toutes les autres géographies.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des trocarts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage à la chirurgie mini-invasive | +1.80% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des volumes de chirurgie bariatrique | +1.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement plus rapide des trocarts à usage unique | +0.80% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Formation en laparoscopie financée par les gouvernements | +0.70% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Migration vers les systèmes d'entrée optique | +1.40% | Mondial, mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Contrats de volume OEM–CCA | +0.60% | Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Passage rapide de la chirurgie ouverte aux procédures mini-invasives

Les chirurgiens privilégient désormais la laparoscopie à la laparotomie car elle réduit le risque de mortalité de 90 % et les complications majeures de 62 % dans les diagnostics traumatologiques. Des séjours hospitaliers plus courts se traduisent par des budgets hospitaliers plus allégés et une rotation des lits plus rapide, renforçant la préférence institutionnelle pour les approches dépendant des trocarts. Les fabricants de dispositifs répondent avec des kits spécifiques aux procédures qui regroupent des ports d'accès, des filtres d'insufflation et des valves d'évacuation de fumée, un changement qui favorise une tarification premium. La montée en puissance des bénéfices cliniques étayés par des données probantes propulse le marché des trocarts, notamment dans les systèmes qui intègrent un guidage optique pour une première entrée plus sûre. Les hôpitaux réécrivent donc leurs plans de dépenses d'investissement pour donner la priorité aux tours laparoscopiques et aux trocarts jetables complémentaires, ancrant des flux de revenus récurrents pour les fournisseurs.

Augmentation des volumes de chirurgie bariatrique

La prévalence de l'obésité maintient les interventions bariatriques sur une tendance haussière de 6,96 % de TCAC, stimulant la demande de trocarts à tige longue et à faible résistance capables de traverser des parois abdominales plus épaisses [1]Anne-Sophie Studer et al., "Dérivation duodéno-iléale à anastomose unique robotique entièrement ambulatoire (SADI) : 40 patients consécutifs dans un seul centre bariatrique tertiaire," BMC Surgery, bmcsurg.biomedcentral.com. Les techniques robotiques de dérivation duodéno-iléale à anastomose unique (SADI) permettant une sortie le jour même accélèrent encore l'adoption, les payeurs récompensant la chirurgie métabolique ambulatoire. Les équipes d'ingénierie modélisent désormais les embouts de trocarts pour réduire le couple d'insertion tout en préservant le pneumopéritoine, une avancée appréciée par les cohortes de patients à IMC élevé. Les fournisseurs qui obtiennent des accréditations de centres d'excellence bariatrique s'assurent des partenariats de distribution fidèles, car les chirurgiens ont tendance à se standardiser sur une seule plateforme pour la familiarité du flux de travail. Cette dynamique bariatrique amplifie la croissance globale du marché des trocarts grâce à des volumes de cas fiables et à des ventes additionnelles spécifiques aux procédures telles que les obturateurs optiques de longueur étendue.

Migration du secteur vers les systèmes d'entrée optique

Les données cliniques montrent que les trocarts optiques atteignent une visualisation à 100 % au premier passage avec seulement 0,3 % d'incidence de blessures parmi 1 187 patients. La confirmation visuelle atténue les risques de ponction à l'aveugle, notamment dans les cas de relaparotomie avec adhérences. Les hôpitaux quantifient cette prime de sécurité lors de la négociation des assurances en responsabilité civile médicale, permettant aux fournisseurs de dispositifs de défendre des prix unitaires plus élevés. Les systèmes optiques s'intègrent également parfaitement aux endoscopes 4K, élargissant la compatibilité avec un plus grand nombre de parcs de blocs opératoires. La demande qui en résulte stimule le marché des trocarts pour les dispositifs d'accès premium qui offrent des coûts liés aux complications plus faibles et une déambulation plus rapide des patients.

Contrats d'achat en volume OEM–CCA

Les CCA ont traité 3,3 millions de bénéficiaires Medicare, avec 6,1 milliards USD de paiements, soulignant leur pouvoir de négociation [2]Commission consultative sur les paiements Medicare, "Rapport au Congrès : Politique de paiement Medicare," Commission consultative sur les paiements Medicare, medpac.gov. Pour sécuriser ce circuit, les fabricants négocient des remises échelonnées conditionnées aux volumes de cas, en regroupant les trocarts avec des insufflateurs ou des bras robotiques. Les CCA apprécient les consommables stériles prévisibles qui évitent les frais de retraitement, et leurs modèles d'approvisionnement allégés favorisent la continuité avec un seul fournisseur. Les contrats ainsi verrouillés amplifient les expéditions unitaires annualisées, soutenant l'expansion du marché des trocarts malgré la compression du prix de vente moyen.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle accru de l'élimination des déchets d'objets tranchants | −0.7% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Complications liées aux trocarts | −0.3% | Mondial | Long terme (≥4 ans) |

| Défis réglementaires pour les approbations de dispositifs | −0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications liées aux trocarts

La hernie du site de trocart, bien qu'infrequente, entraîne des interventions chirurgicales supplémentaires et suscite la résistance des assureurs à l'égard de certains diamètres de ports. Un rapport de cas de 2024 détaille une hernie ventrale étranglée consécutive à une hystérectomie robotique ayant nécessité une réparation en urgence. La crainte des litiges contraint certains établissements à imposer des dispositifs de fermeture fasciale pour les ports de plus de 10 mm, augmentant le temps et le coût de la procédure. Bien que les embouts sans lame et à expansion radiale réduisent les défauts fasciaux, les risques résiduels de complications entretiennent des réserves cliniques, freinant modestement la croissance du marché des trocarts dans les cohortes à haut risque telles que les patients obèses morbides ou âgés.

Contrôle réglementaire croissant sur l'élimination des déchets d'objets tranchants

Les régulateurs européens exigent désormais un reporting détaillé des déchets d'instruments à usage unique, soulignant que les consommables peuvent émettre jusqu'à 18 fois plus d'équivalents CO₂ que les alternatives réutilisables. Les hôpitaux doivent absorber des frais d'élimination croissants et peuvent faire l'objet d'audits d'approvisionnement défavorables aux trocarts entièrement en plastique dépourvus de filières de recyclage. Les fournisseurs répondent avec des poignées hybrides associées à des canules stériles en emballage pelable, réduisant le poids des déchets mis en décharge de 60 %. Cependant, jusqu'à ce que des systèmes de reprise robustes se développent à grande échelle, les coûts de conformité environnementale freinent la dynamique du marché des trocarts dans les régions axées sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hybrides repositionnables perturbent les catégories traditionnelles

Les unités à usage unique détenaient 60,95 % des parts du marché des trocarts en 2025 grâce à leur stérilité prête à l'emploi et à l'absence de travail de retraitement. Les hôpitaux gérant des volumes élevés de laparoscopie acceptent les dépenses récurrentes car l'évitement des infections du site opératoire l'emporte sur le coût unitaire. Cependant, les mandats de durabilité et les pressions sur les budgets d'investissement réorientent l'attention vers des modèles hybrides dont la poignée réutilisable s'associe à une canule stérile. Cette hybridation a capturé 22,00 % de la taille du marché des trocarts et devrait dépasser l'ensemble du secteur à un TCAC de 5,96 %. Les évaluations du cycle de vie montrent que les conceptions hybrides réduisent les émissions de gaz à effet de serre de 50 % par rapport aux ensembles entièrement jetables. Les prestataires qui investissent dans des flux de travail validés de lavage-désinfection réalisent des économies sur une décennie, l'amortissement de la poignée réduisant le coût effectif par cas. Par conséquent, les comités d'achat en Europe et au Canada intègrent désormais des critères de réduction carbone dans les appels d'offres, renforçant la demande pour les hybrides.

Les réutilisables maintiennent une présence dans les hôpitaux universitaires où le personnel de traitement stérile est abondant et l'amortissement du capital s'étale sur des milliers de cas. Certains réseaux de distribution intégrés américains enregistrent des périodes de retour sur investissement de six ans sur les ports réutilisables, contrats de maintenance inclus. Néanmoins, la préférence des chirurgiens pour les boîtiers en polymère léger maintient les ensembles entièrement réutilisables en acier inoxydable dans une niche. Sur l'horizon de prévision, le positionnement concurrentiel s'articulera autour de conceptions modulaires permettant le dégagement de l'obturateur d'une seule main, des valves d'insufflation intégrées et des étiquettes RFID pour le suivi de l'utilisation. Les fournisseurs qui optimisent ces fonctionnalités sans augmenter le prix initial sont bien positionnés pour gagner des parts de marché des trocarts supplémentaires auprès des systèmes de santé soucieux de la valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par conception d'embout : la visualisation optique transforme la sécurité d'insertion

Les dispositifs sans lame ont généré 46,10 % des revenus de 2025, appréciés pour leurs cônes de séparation tissulaire qui réduisent la force de ponction péritonéale. Cependant, les modèles optiques/à vision directe se développent à 7,33 % par an, les données de résultats validant la visualisation d'entrée en temps réel. Un essai multicentrique a rapporté zéro blessure vasculaire majeure lors de l'utilisation d'un obturateur optique dans 1 187 cas. Le profil de sécurité supérieur s'aligne sur les indicateurs de qualité des payeurs et la réduction du risque de responsabilité civile médicale, permettant aux hôpitaux de justifier une tarification premium.

Les trocarts à lame, historiquement la norme pour les tissus à haute résistance, figurent encore dans les ensembles de traumatologie et de chirurgie bariatrique où un accès rapide est primordial. Des innovations telles que les boucliers atraumatiques qui ne se rétractent qu'à l'atteinte du péritoine atténuent le risque de coupure, préservant leur pertinence. Les techniques d'insertion directe de trocart gagnent en approbation après qu'une étude comparative de 2024 a montré un taux de complications de 3,3 % contre 15,7 % avec l'entrée par aiguille de Veress. L'avantage concurrentiel futur réside dans les ports multimodaux qui basculent entre les modes optique et sans lame, étendant l'utilité à diverses anatomies de patients et approfondissant ainsi la pénétration des fournisseurs sur le marché des trocarts.

Par application : les procédures bariatriques stimulent l'innovation spécialisée

La chirurgie générale et gastro-intestinale a maintenu une part de revenus de 37,85 % en 2025, la laparoscopie étant devenue la norme pour la cholécystectomie, l'appendicectomie et les résections colorectales. Les interventions bariatriques affichent cependant le TCAC le plus élevé, à 6,78 %, grâce à la montée de l'obésité et aux révisions pour gastrectomies en manchon échouées. Les ports de longueur étendue, les ballonnets de fixation antidérapants et les canaux d'insufflation plus larges différencient les trocarts bariatriques, générant des prix de vente moyens supérieurs de 15 à 20 % aux ensembles standard. La croissance de ce segment augmente la taille du marché des trocarts, les assureurs remboursant de plus en plus la chirurgie métabolique pour compenser les coûts des maladies chroniques.

La gynécologie représente une part stable de 17,00 %, les hystérectomies robotiques soutenant la demande de ports compatibles avec les bras robotiques de 8 mm. L'urologie et les procédures laparoscopiques émergentes « autres » — thoraciques, pédiatriques et de préservation de la fertilité — forment ensemble une tranche de 20,00 % et devraient augmenter modérément grâce à la diffusion technologique. À mesure que les chirurgiens repoussent les limites du mini-invasif, les fabricants s'engagent avec des leaders d'opinion clés pour co-concevoir des canules spécifiques aux procédures, garantissant que chaque nouvelle poussée de spécialité se traduit par une expansion incrémentale du marché des trocarts plutôt que par une commoditisation générique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires remodèlent la dynamique des achats

Les hôpitaux ont généré 61,90 % des revenus de 2025, mais leur croissance est tempérée par des plafonds budgétaires et des retards de stérilisation. Les CCA, en revanche, affichent une croissance annuelle de 6,42 % et représentent le canal de vente le plus dynamique. Ils préfèrent les kits jetables qui permettent une rotation efficace des salles et s'alignent sur les remboursements groupés ponctuels basés sur les codes CPT. Pour sécuriser le circuit, les fabricants alignent les prix du catalogue sur les niveaux des organisations d'achat groupé (OAG) et incluent des formations du personnel, renforçant la fidélité à la marque.

Les cliniques spécialisées — fertilité, colorectal, endométriose — constituent les 9,00 % restants de la taille du marché des trocarts et valorisent des caractéristiques différenciées telles que des têtes à profil ultra-bas pour s'adapter aux configurations à incision unique exiguës. Malgré un volume absolu plus faible, leur spécialisation procédurale génère des cycles de réapprovisionnement prévisibles. Les fournisseurs qui cultivent ces micro-segments grâce à des programmes d'échantillonnage sur mesure s'assurent des marges récurrentes qui amortissent l'érosion des prix dans les contrats hospitaliers de masse.

Analyse géographique

L'Amérique du Nord occupait 41,95 % du marché des trocarts en 2025, ancrée par 4 millions de cas laparoscopiques et une croissance agressive des CCA. Le système de paiement universel du Canada rembourse les mises à niveau optiques pour les centres de traumatologie ruraux, tandis que le Mexique bénéficie du tourisme médical transfrontalier qui oriente les retraités américains vers les hôpitaux privés. La prévisibilité réglementaire et les normes de stérilisation établies soutiennent des prix de vente moyens premium, renforçant la contribution de l'Amérique du Nord à la taille globale du marché des trocarts.

L'Asie-Pacifique affiche le TCAC le plus élevé, à 6,69 %. La Chine finance des laboratoires de compétences laparoscopiques dans les hôpitaux de comté, stimulant des gains de volumes de trocarts à deux chiffres et réduisant l'écart de capacité avec les centres tertiaires côtiers. La classe moyenne indienne opte de plus en plus pour des forfaits bariatriques privés, se traduisant par une activité de réapprovisionnement robuste pour les ports optiques de longueur étendue. Le Japon favorise l'adoption précoce des systèmes d'entrée optique en raison du vieillissement de sa population de chirurgiens qui recherchent des insertions plus sûres. La Corée du Sud et l'Australie défendent des kits jetables haut de gamme intégrés à l'évacuation de fumée. Ensemble, ces dynamiques sous-tendent la part croissante de la région dans les parts du marché des trocarts et justifient une fabrication localisée pour réduire les droits de douane à l'importation.

L'Europe représente environ 27,80 % des revenus, l'Allemagne, la France et le Royaume-Uni menant les volumes de procédures. Le Pacte vert de l'UE oblige les hôpitaux à déposer des déclarations annuelles d'impact environnemental, les incitant à passer des consommables entièrement en plastique aux poignées hybrides. Les appels d'offres scandinaves accordent désormais jusqu'à 20 % de pondération aux indicateurs carbone du cycle de vie, accélérant l'adoption des repositionnables. L'Europe centrale et orientale est en retard en termes de pouvoir d'achat, mais attire des programmes laparoscopiques financés par des donateurs qui stimulent la demande de base en trocarts. Au-delà de l'UE, les États du CCG au Moyen-Orient équipent de nouveaux méga-hôpitaux avec des suites robotiques et des ports optiques haut de gamme, tandis que l'adoption en Afrique se concentre sur les hôpitaux universitaires d'Afrique du Sud et les centres privés du Nigeria.

L'Amérique latine détient une part à un chiffre moyen mais offre un potentiel de hausse alors que le Brésil libéralise les droits d'importation sur les dispositifs médicaux critiques. La monnaie volatile de l'Argentine restreint les importations de capital mais crée une demande de marché gris pour les ensembles réutilisables en acier inoxydable. Les distributeurs panrégionaux comblant ces lacunes construisent un avantage de premier entrant avant l'harmonisation réglementaire. Collectivement, la diversification géographique protège le marché mondial des trocarts contre les chocs localisés de remboursement ou de chaîne d'approvisionnement, soutenant une courbe de demande agrégée stable.

Paysage réglementaire

Les dispositifs trocarts sont réglementés en tant que dispositifs médicaux sur les principaux marchés, généralement selon le cadre de classe II de la FDA américaine (21 CFR 876.1500), où la plupart des produits suivent la voie de notification préalable à la mise sur le marché 510(k). En 2026, la base de conformité qualité aux États-Unis a évolué, la FDA passant de la Quality System Regulation à la Quality Management System Regulation (QMSR), intégrant par référence la norme ISO 13485:2016 (entrée en vigueur le 2 février 2026), incitant les fabricants à aligner leurs systèmes qualité et leur documentation sur la structure mise à jour pour poursuivre leur commercialisation aux États-Unis.

En Europe, le règlement européen relatif aux dispositifs médicaux (règlement (UE) 2017/745, MDR) continue de régir l'évaluation de la conformité et les obligations post-commercialisation pour les dispositifs d'accès chirurgical, l'alignement sur les normes constituant un levier pratique essentiel de conformité. La Commission européenne a publié la décision d'exécution (UE) 2026/1231 le 17 juin 2026, mettant à jour la liste des normes harmonisées soutenant la présomption de conformité au MDR, ce qui accroît l'urgence pour les fournisseurs de mettre à jour leurs dossiers techniques, leurs dossiers d'essais et leurs contrôles qualité fournisseurs par rapport aux normes révisées référencées dans le Journal officiel de l'Union européenne.

Paysage concurrentiel

Les revenus mondiaux de Medtronic, s'appuyant sur de larges portefeuilles et une distribution captive. Les trocarts sans lame et optiques d'Ethicon restent la norme dans les hôpitaux universitaires nord-américains, tandis que la gamme VersaOne à longueur étendue de Medtronic domine les contrats bariatriques. Stryker, grâce à des plateformes complémentaires d'insufflation et d'imagerie, sécurise des contrats groupés qui augmentent les coûts de changement pour les hôpitaux déjà investis dans ses tours d'endoscopie.

Les fusions-acquisitions stratégiques affûtent le positionnement concurrentiel. L'acquisition de Fortimedix par Medtronic lui a apporté une propriété intellectuelle en micro-laparoscopie qui se traduit par des ports plus fins de 2,9 mm destinés à la chirurgie cosmétique soucieuse des cicatrices. Le système robotique OTTAVA de Johnson & Johnson, actuellement en essais IDE, verrouillera les acheteurs dans des géométries de trocarts propriétaires, étendant son modèle de revenus rasoir-lames. Des innovateurs plus petits tels que Applied Medical et GENICON se taillent une place grâce à des poignées hybrides à prix compétitif et une agilité réglementaire spécifique aux pays, leur permettant de remporter des appels d'offres qui pénalisent les empreintes carbone élevées.

Les écosystèmes numériques constituent le prochain champ de bataille. La plateforme Polyphonic de Johnson & Johnson relie les données d'utilisation des trocarts aux vidéos peropératoires afin que les chirurgiens puissent comparer le placement des ports avec les données de leurs pairs. Medtronic répond avec des invites de placement guidées par l'IA sur sa console robotique, réduisant les tentatives d'insertion répétées. Les dépôts de brevets se concentrent sur les profils d'embouts de trocarts qui réduisent le couple d'insertion et protègent les viscères internes, signalant une innovation fonctionnelle continue plutôt qu'une concurrence par les prix. Collectivement, ces manœuvres élèvent les barrières au changement et verrouillent des ventes de consommables de type rente, façonnant la structure future du marché des trocarts.

Leaders du secteur des trocarts

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités de marché pour les dispositifs trocarts découlent des changements dans la façon dont les hôpitaux et les centres de chirurgie ambulatoire évaluent les dispositifs d'accès, en équilibrant sécurité, flux de travail et impact environnemental. L'entrée optique et à vision directe continue d'élargir son empreinte clinique et commerciale, les données de résultats en conditions réelles indiquant des signaux favorables en matière de sécurité et d'efficacité dans la pratique contemporaine, ce qui crée un espace pour des plateformes optiques différenciées offrant une force d'insertion plus faible et une meilleure compatibilité avec les systèmes d'imagerie existants. L'activité réglementaire américaine de 2026, y compris l'autorisation 510(k) de Karl Storz pour des trocarts avec joints de valve (K254228) et le trocart jetable à lame Inno-Port de Taiwan Surgical Corporation (K252532), renforce l'itération continue des produits et une adoption plus large dans les hôpitaux et centres de chirurgie ambulatoire américains.

Un second domaine d'opportunité concerne l'architecture produit alignée sur la durabilité et la préparation aux appels d'offres, dans la mesure où ceux-ci accordent de plus en plus de poids à l'impact du cycle de vie. Les configurations hybrides et réutilisables partiellement, telles que les poignées réutilisables associées à des canules stériles, répondent à ce changement dans les achats tout en préservant la stérilité et la rapidité de rotation valorisées par les centres de chirurgie ambulatoire. Les fournisseurs qui associent ces conceptions à la traçabilité et à des emballages de reprise gagnent un avantage dans les contrats où les coûts de reporting environnemental et d'élimination des objets tranchants influencent les décisions d'achat, soutenus par les mises à jour des normes MDR de l'UE et l'accent continu mis sur les critères environnementaux dans les achats hospitaliers.

Développements récents du secteur

- Mai 2026 : Karl Storz SE & Co. KG a obtenu l'autorisation 510(k) de la FDA américaine (K254228) pour des trocarts avec joints de valve. Cette autorisation soutient la commercialisation d'une performance d'étanchéité mise à jour, essentielle pour maintenir le pneumopéritoine et réduire les interruptions de flux de travail liées aux fuites. Elle signale également une itération continue des produits dans le cadre établi de la voie 510(k) de classe II pour les dispositifs d'accès trocart.

- Mars 2025 : Johnson & Johnson MedTech a obtenu l'autorisation 510(k) de la FDA américaine pour Monarch Quest, étendant les capacités de sa plateforme robotique à la pneumologie. Bien qu'il ne s'agisse pas d'un événement exclusivement lié aux trocarts, cela élargit l'écosystème mini-invasif de l'entreprise et peut influencer la normalisation des dispositifs d'accès connexes, à mesure que les hôpitaux et centres de chirurgie ambulatoire consolident leurs fournisseurs autour de plateformes de procédures intégrées.

- Mars 2024 : Stryker a présenté la nouvelle génération de Mako SmartRobotics avec des indications élargies pour l'épaule.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché est mesuré comme les revenus générés par les trocarts utilisés pour créer des ports d'accès lors de procédures mini-invasives, où un système de canule et d'obturateur permet l'entrée des instruments dans la cavité corporelle.

Exclusions du périmètre : les trocarts vétérinaires et les obturateurs autonomes vendus sans manchons correspondants sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de produit

- À usage unique

- Réutilisable

- Par conception d'embout

- À lame

- Sans lame

- Optique

- Par application

- Chirurgie générale et gastro-intestinale

- Chirurgie gynécologique

- Chirurgie urologique

- Chirurgie bariatrique

- Autres procédures laparoscopiques

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CCA)

- Cliniques spécialisées

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour ancrer le modèle dans les volumes de procédures, les signaux d'adoption, ainsi que le contexte de sécurité des produits et d'autorisation, avant toute application du calcul de dimensionnement. Nous nous référons principalement à des statistiques de santé publique et à des sources de surveillance telles que le CDC américain, les données de santé de l'OCDE et les indicateurs de l'OMS, ainsi qu'à des signaux de procédures et de pratique clinique provenant d'organismes tels que l'American College of Surgeons et des revues à comité de lecture couvrant les tendances des techniques laparoscopiques.

Pour traduire les moteurs de la demande en un pool réaliste de revenus liés aux dispositifs, nous examinons également les informations réglementaires et commerciales telles que les bases de données de la FDA américaine, les statistiques douanières et d'import-export, et les divulgations d'achats et d'appels d'offres hospitaliers lorsqu'elles sont disponibles. Les dépôts d'entreprises, les présentations aux investisseurs et la couverture médiatique fiable sont utilisés pour vérifier le langage de mix produit et l'exposition géographique, avec le soutien d'abonnements payants pour les données financières et de renseignement d'entreprise ainsi que des bases de données de brevets pour confirmer l'innovation et le calendrier des cycles produits. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider ce que les signaux documentaires ne peuvent pas entièrement répondre, notamment la façon dont l'utilisation de trocarts par procédure varie selon la spécialité et la façon dont les prix de vente moyens évoluent avec les choix de matériaux, les caractéristiques de sécurité et les habitudes d'achat des hôpitaux. Nous avons échangé avec un ensemble de fabricants, distributeurs, chirurgiens, responsables du traitement stérile et des achats en salle d'opération, ainsi que des équipes de chaîne d'approvisionnement hospitalière à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses puissent être confrontées à ce qui est observé dans les cycles d'achat réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où les volumes de procédures et la pénétration mini-invasive sont utilisés pour reconstituer le pool de demande adressable en trocarts, qui est ensuite converti en valeur à l'aide de taux d'utilisation et de prix réalistes. En pratique, le modèle s'appuie sur des indicateurs tels que le nombre de procédures laparoscopiques et robotiques, le nombre d'unités de trocarts utilisées par intervention (y compris les configurations multi-ports), la répartition entre systèmes jetables, réutilisables et réutilisables partiellement, ainsi que les fourchettes de prix de vente moyens observées selon la pointe et le mécanisme de sécurité.

Une fois le total mondial formé, nous le corroborons par des approximations ascendantes sélectives à l'aide de vérifications auprès des fournisseurs et des canaux, ainsi que par une logique de prix moyen multiplié par le volume échantillonné au niveau régional. Si une sous-région dispose de données de procédures publiées limitées, l'écart est traité par des variables proxy telles que la croissance des infrastructures chirurgicales, les tendances d'admission hospitalière et les schémas d'importation de consommables laparoscopiques, puis ajusté après retour des experts.

Pour la prévision, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes trajectoires pour la reprise de la chirurgie élective, l'adoption de la chirurgie mini-invasive dans les marchés émergents, et la pression sur les prix exercée par les achats groupés. Lorsque les données étaient débattues, nous avons utilisé la fourchette de consensus issue des entretiens et l'avons appliquée aux hypothèses afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, incluant les tendances des procédures, l'orientation régionale des dépenses en dispositifs, et les volumes unitaires implicites suggérés par les chiffres de revenus finaux. Les valeurs aberrantes sont examinées pour en identifier les causes, telles que des hausses inhabituelles de prix de vente moyens, un décalage de conversion monétaire, ou une région sur-modélisée par rapport à sa capacité chirurgicale, puis les hypothèses sont revérifiées avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des actions réglementaires majeures ou des changements marqués dans les volumes de chirurgie élective. Avant la livraison, nous effectuons une dernière vérification pour confirmer les derniers indicateurs publics, et tout changement issu des entretiens est reflété dans les tableaux du modèle et les commentaires.

Taille du marché des trocarts selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les trocarts peuvent varier même lorsque le même usage final est examiné, car les ensembles de produits inclus, la logique de tarification et les années utilisées pour la conversion monétaire ne sont pas toujours traités de la même manière. Les différences proviennent également de la façon dont chaque étude traite les systèmes jetables par rapport aux systèmes réutilisables, et de la question de savoir si la croissance des procédures est supposée à partir des totaux chirurgicaux globaux ou de signaux spécifiques à la chirurgie mini-invasive.

Les obturateurs autonomes vendus sans manchons correspondants ne relèvent pas du périmètre de Mordor Intelligence, et cette seule exclusion peut modifier les totaux lorsque d'autres publications comptent les revenus liés aux seuls accessoires comme faisant partie du marché des trocarts. Des écarts peuvent également apparaître lorsque les prix de vente moyens sont projetés selon une croissance linéaire sans vérification des comportements d'achat, ou lorsque les totaux régionaux sont extrapolés à partir d'un ensemble limité de données pays sans étape de validation ultérieure.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,83 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 0,86 milliard USD (2025) | Utilise une configuration d'année de base différente et peut inclure un pool de revenus d'accessoires plus large, la passerelle de tarification étant généralement présentée avec moins de vérifications par rapport aux cycles d'achat hospitaliers. |

| Éditeur de recherche sectorielle B | 0,76 milliard USD (2024) | Ancre la série sur une année de base antérieure et une fenêtre de prévision plus longue, avec une clarté limitée sur la façon dont les revenus des systèmes réutilisables par rapport aux jetables sont normalisés entre les régions et convertis en une vue unique en USD. |

Le tableau montre que la plupart des écarts s'expliquent une fois le périmètre et l'alignement des années rendus explicites. En reliant le modèle à des indicateurs de demande liés aux procédures, à une logique claire d'unités par intervention, et à des inclusions et exclusions transparentes, le chiffre final reste traçable jusqu'à des intrants pouvant être vérifiés et mis à jour au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des trocarts ?

Le marché des trocarts génère 0,87 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des trocarts ?

L'Asie-Pacifique mène la croissance avec un TCAC prévisionnel de 6,69 %, les programmes de formation financés par les gouvernements élargissant les capacités laparoscopiques.

Pourquoi les trocarts à entrée optique gagnent-ils en popularité ?

Les trocarts optiques permettent une visualisation en temps réel, réduisant les blessures à l'insertion à seulement 0,3 % dans de grandes cohortes de patients et incitant les hôpitaux à payer des prix premium pour la sécurité.

Comment les réglementations sur la durabilité affectent-elles les achats de trocarts ?

Les règles sur les déchets d'objets tranchants et l'empreinte carbone encouragent les hôpitaux à envisager des modèles repositionnables ou hybrides qui réduisent la masse des déchets mis en décharge jusqu'à 60 %.

Quel rôle jouent les centres de chirurgie ambulatoire sur le marché des trocarts ?

Les CCA sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 6,42 %, favorisant les contrats d'achat en volume pour les trocarts à usage unique qui rationalisent la rotation et réduisent les frais généraux de stérilisation.

Dernière mise à jour de la page le: