Taille et parts du marché des pessaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

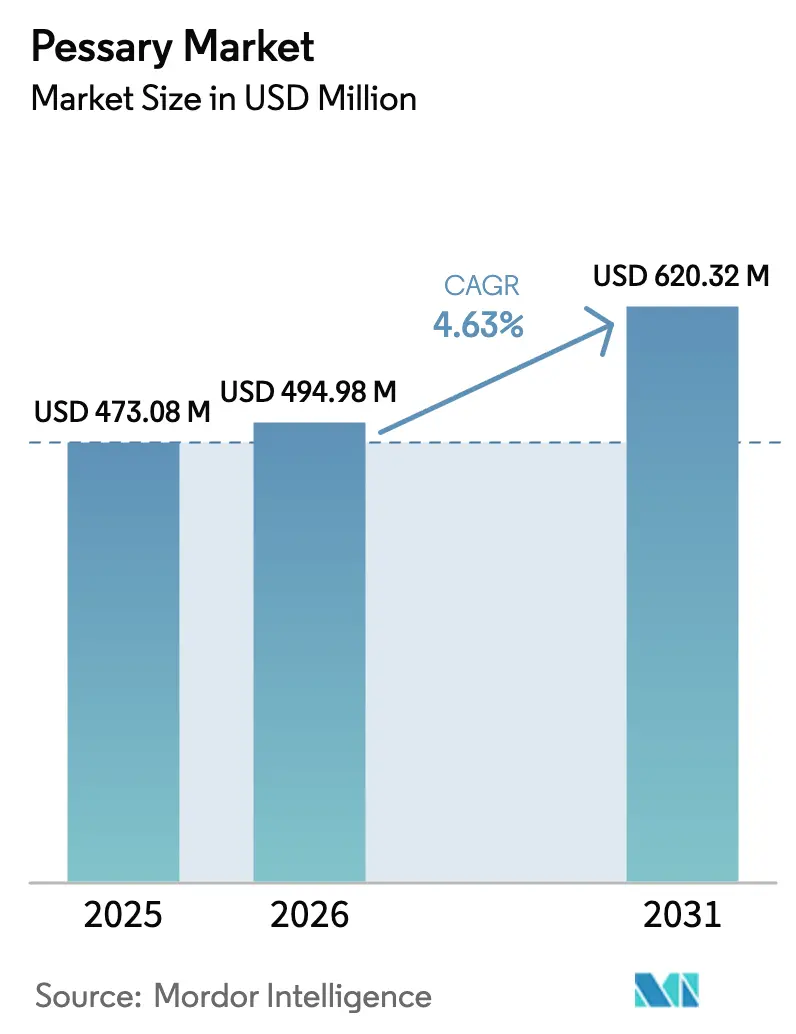

| Taille du Marché (2026) | 494.98 Millions de dollars américains |

| Taille du Marché (2031) | 620.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

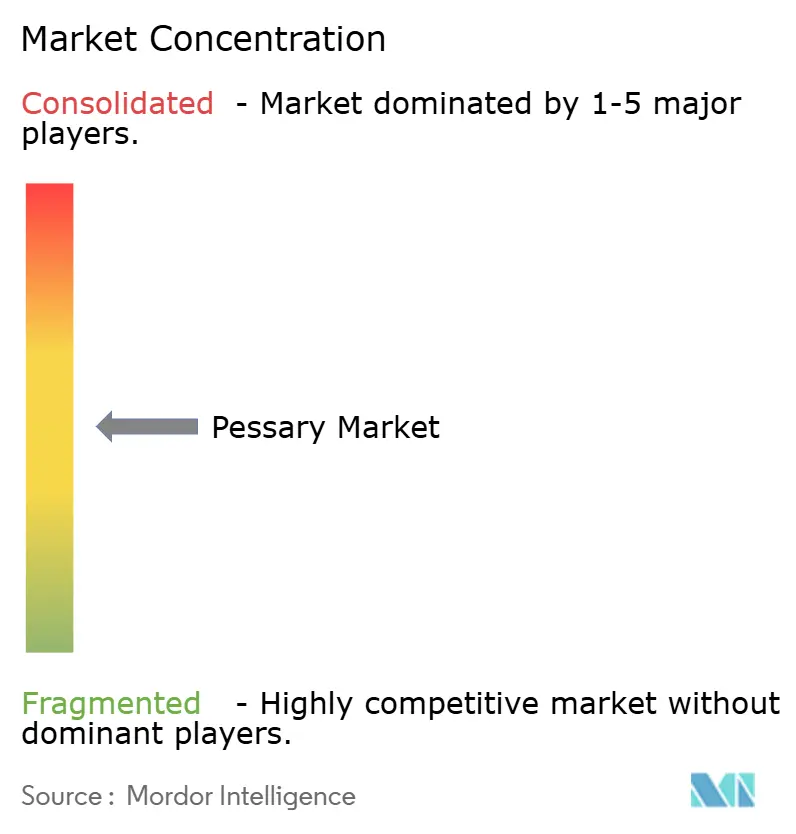

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pessaires par Mordor Intelligence

La taille du marché des pessaires devrait passer de 473,08 millions USD en 2025 à 494,98 millions USD en 2026 et devrait atteindre 620,32 millions USD d'ici 2031, avec un TCAC de 4,63 % sur la période 2026-2031. Le vieillissement de la population, la prévalence croissante des troubles du plancher pelvien et une reconnaissance plus large par les assureurs — illustrée par la création en 2024 par les Centres pour les services Medicare et Medicaid (Centers for Medicare & Medicaid Services) du code HCPCS A4564 — constituent le socle de l'expansion actuelle[1]Centres pour les services Medicare et Medicaid, "Système de codification des procédures communes de soins de santé niveau II, mise à jour 2024," cms.gov. L'innovation en matière de dispositifs constitue une autre force motrice, allant des conceptions repliables facilitant l'autogestion aux options imprimées en 3D homologuées par la FDA qui permettent une personnalisation de l'ajustement. La distribution à support numérique abaisse les barrières d'accès, les plateformes de télé-urogynécologie reliant prescriptions, formation et livraison à domicile. Par ailleurs, les exigences en matière de développement durable dans l'Union européenne et les avancées dans les matériaux de silicone de qualité médicale maintiennent l'attention des fabricants sur l'impact du cycle de vie des produits tout en garantissant la sécurité des patients. La fragilité des chaînes d'approvisionnement et les lacunes en matière de remboursement créent des vents contraires ; néanmoins, la demande démographique, le déplacement vers les soins ambulatoires et la dynamique du commerce numérique soutiennent collectivement des perspectives de croissance résilientes pour le marché des pessaires.

Principales conclusions du rapport

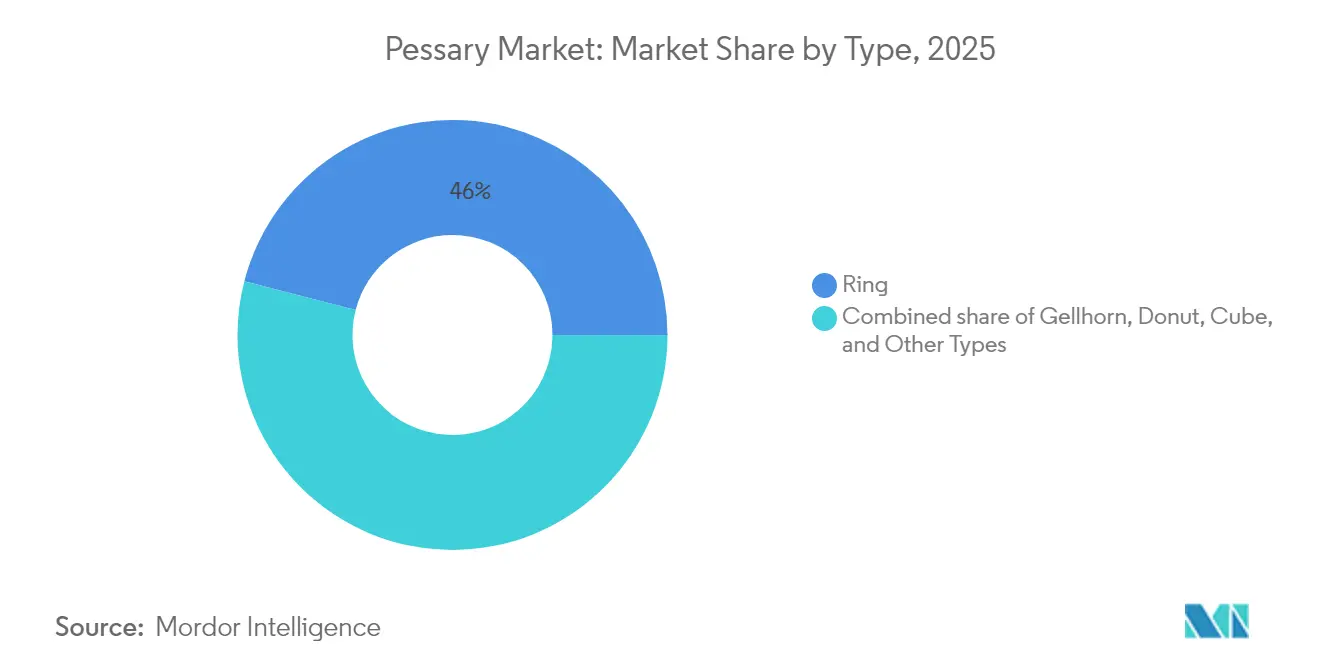

- Par type, les modèles annulaires ont dominé avec 45,98 % des parts du marché des pessaires en 2025, tandis que les modèles cube devraient afficher le TCAC le plus rapide, à 6,12 %, d'ici 2031.

- Par matériau, la silicone de qualité médicale a représenté 78,02 % de la taille du marché des pessaires en 2025 ; le latex/caoutchouc progresse à un TCAC de 6,45 % jusqu'en 2031.

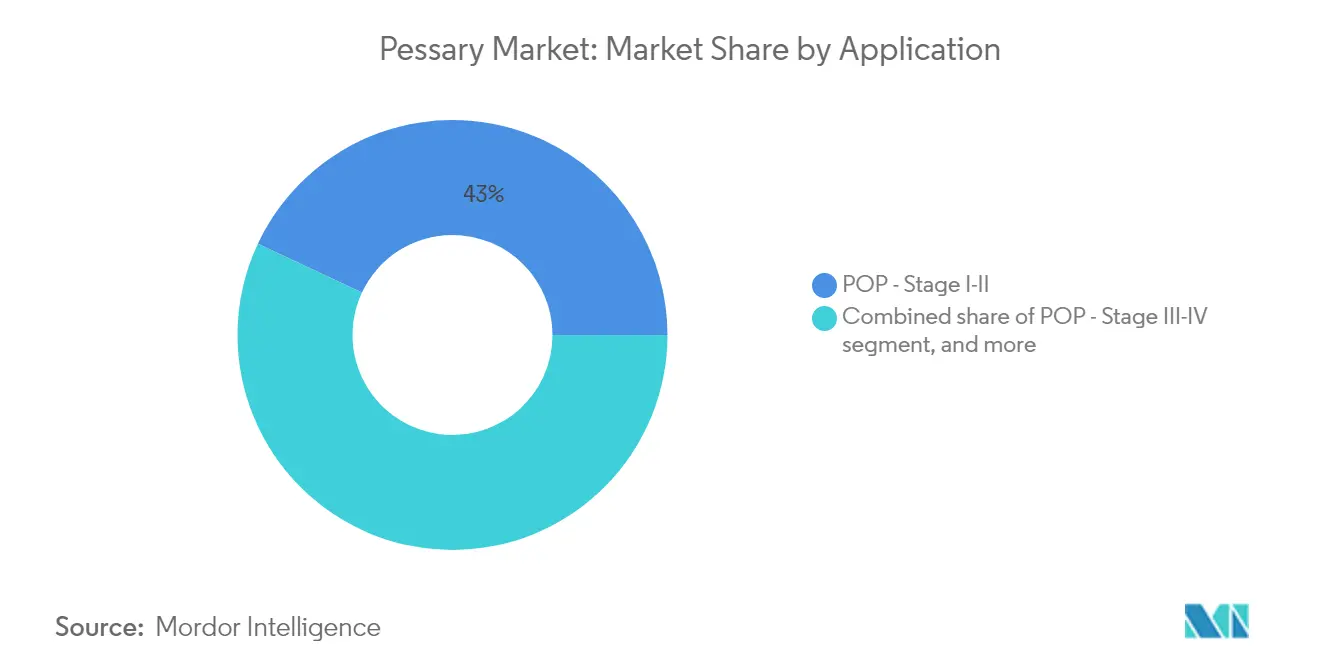

- Par application, les traitements du prolapsus des organes pelviens aux stades I-II ont représenté 43,02 % de la taille du marché des pessaires en 2025, tandis que l'incontinence urinaire à l'effort devrait progresser à un TCAC de 7,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont assuré 51,87 % des ajustements en 2025, tandis que les pharmacies en ligne et les points de vente directs aux consommateurs devraient afficher un TCAC de 7,02 %.

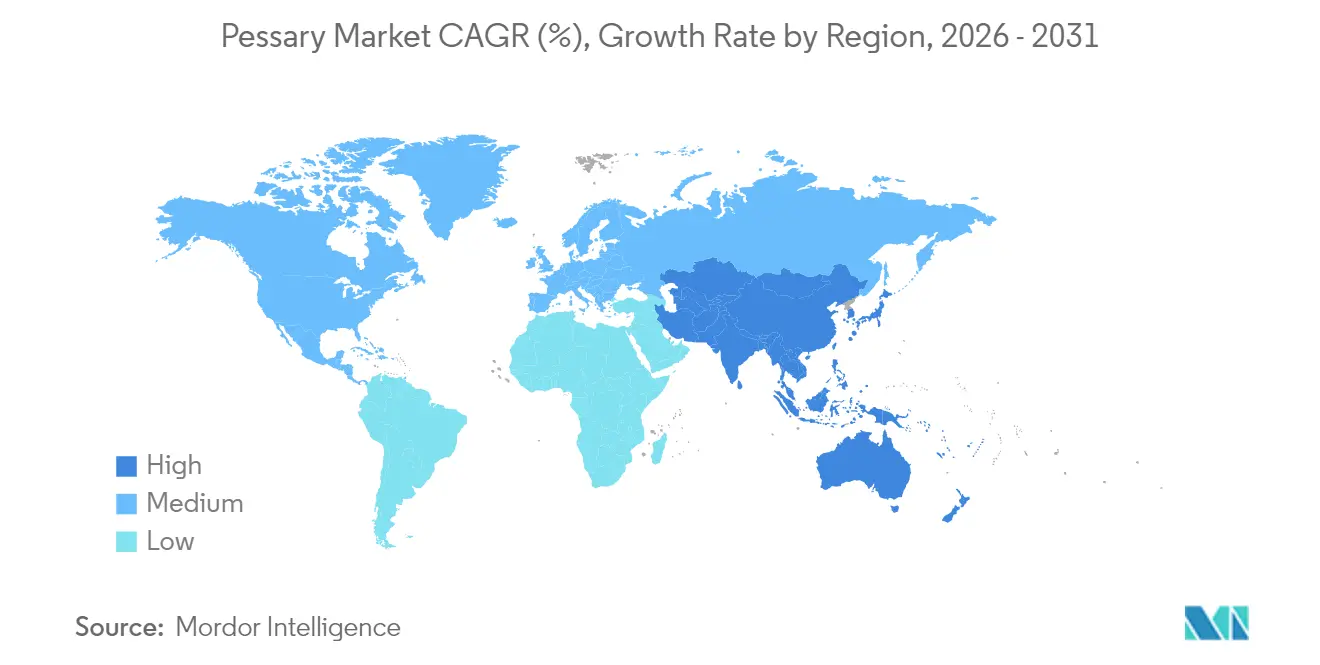

- Par région, l'Amérique du Nord a capté 38,11 % des parts du marché des pessaires en 2025 ; l'Asie-Pacifique devrait néanmoins enregistrer la croissance la plus rapide, avec un TCAC de 5,18 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pessaires

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du prolapsus des organes pelviens et de l'incontinence urinaire | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers une prise en charge ambulatoire non chirurgicale | +0.8% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante et initiatives en matière de santé féminine | +0.6% | Mondial, piloté par les politiques publiques dans les marchés développés | Moyen terme (2 à 4 ans) |

| Avancées dans la silicone de qualité médicale et la conception ergonomique | +0.4% | Centres de fabrication mondiaux, transfert technologique vers les marchés émergents | Court terme (≤ 2 ans) |

| Pessaires personnalisés imprimés en 3D par intelligence artificielle | +0.3% | Adoption précoce en Amérique du Nord et en Europe, sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Télé-urogynécologie permettant l'autogestion à distance | +0.5% | Amérique du Nord en tête, Union européenne en suivant, pénétration limitée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du prolapsus des organes pelviens et de l'incontinence urinaire

Les cas de prolapsus des organes pelviens (POP) devraient augmenter de 46 % d'ici 2050, avec les gains les plus marqués chez les femmes âgées de 70 à 79 ans. Les études sur la qualité de vie montrent que 56 % des femmes concernées souffrent d'incontinence et que 52 % développent un prolapsus, ce qui met en évidence un besoin non satisfait[2]Taryn Hall, "Enquête sur le fardeau des symptômes des troubles du plancher pelvien," Frontiers in Public Health, frontiersin.org. Les coûts chirurgicaux annuels aux États-Unis dépassent déjà 1,523 milliard USD, renforçant l'intérêt des payeurs pour les alternatives non chirurgicales. Quatre-vingt-deux pour cent des interventions chirurgicales pour prolapsus se déroulent désormais dans des centres ambulatoires, des environnements qui intègrent aisément l'ajustement de pessaires. Ces données cliniques et économiques sous-tendent une demande soutenue pour les thérapies conservatrices, renforçant les fondements à long terme du marché des pessaires. Source : Taryn Hall, « Enquête sur le fardeau des symptômes des troubles du plancher pelvien », Frontiers in Public Health, frontiersin.org

Transition vers une prise en charge ambulatoire non chirurgicale

Des études prospectives enregistrent un soulagement des symptômes mictionnels de 40 %, une réduction de 38 % de l'urgence et une diminution de 29 % de l'incontinence par urgence chez les utilisatrices de pessaires. Le consensus 2024 de la Société américaine d'urogynécologie (American Urogynecologic Society) a officialisé les parcours de soins, comblant les lacunes antérieures des recommandations. Les améliorations ergonomiques — telles que les anneaux repliables — réduisent la douleur à l'insertion et facilitent l'autogestion[3]Ashford Hosseini, "Étude sur le confort du pessaire repliable," American Journal of Obstetrics and Gynecology, ajog.org. Les plateformes de télé-urogynécologie permettent désormais la prescription à distance, avec des protocoles de suivi intégrés dans les flux de travail des logiciels. La reconnaissance du remboursement par le codage HCPCS valide davantage la prise en charge conservatrice ambulatoire comme étant à la fois cliniquement et économiquement viable.

Sensibilisation croissante et initiatives en matière de santé féminine

En 2024, les États-Unis ont engagé 100 millions USD pour la recherche en santé féminine, réorientant les financements vers les affections du plancher pelvien historiquement sous-diagnostiquées. L'essor attendu de la FemTech à 177,05 milliards USD d'ici 2032 favorise des écosystèmes plus larges d'essais cliniques, d'éducation et de formation des prestataires qui alimentent l'adoption des pessaires. Des essais tels que TOPSY ont montré que les pessaires autogérés offrent des performances comparables aux soins en clinique, élargissant les modèles de prestation viables. Les sociétés savantes publient désormais des recommandations standardisées d'ajustement, renforçant la confiance des cliniciens. La mobilisation sur les réseaux sociaux normalise les discussions sur la santé intime, stimulant la demande de thérapies accessibles et conservatrices au sein du marché des pessaires.

Avancées dans la silicone de qualité médicale et la conception ergonomique

Les progrès de la science des matériaux ont transformé les pessaires, passant d'un produit générique à un dispositif de précision. NuSil détient à lui seul plus de 700 dossiers maîtres FDA, témoignant de normes de qualité strictes. Le modèle de rayonnage POPY de Mediplus (2024) apporte une mise en forme anatomique et une durée de vie en rayon de 10 ans. Les audits cliniques associent 26,6 % des abandons à l'inconfort ; aussi les fabricants ont-ils accordé la priorité à des duromètres plus souples et à des inserts à mémoire de forme. Les conceptions autoclavables réduisent les coûts par patient tout en respectant les normes de contrôle des infections, et la recherche et développement sur les bioplastiques vise les exigences environnementales sans compromettre la biocompatibilité. Ces innovations améliorent l'observance des patients et renforcent le profil concurrentiel du marché des pessaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inconfort, complications et appréhension des patients | −0.7% | Mondial, modulé selon les contextes culturels | Court terme (≤ 2 ans) |

| Couverture de remboursement limitée | −0.5% | Marchés en développement, inégale dans les économies développées | Moyen terme (2 à 4 ans) |

| Fragilité de l'approvisionnement en silicone de qualité médicale | −0.4% | Mondial, aiguë là où les matières premières sont importées | Court terme (≤ 2 ans) |

| Pression en matière de développement durable sur les plastiques à usage unique | −0.3% | Europe en tête, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inconfort, complications et appréhension des patients

Des travaux multicentres récents notent une incidence des complications de 21 % ; l'expulsion représente 40,8 % et la douleur 26,6 % de ces événements. Une résolution chirurgicale s'avère nécessaire dans 34,2 % des cas complexes, ce qui rend les cliniciens prudents. Jusqu'à 30 % des femmes éligibles refusent un essai en raison de l'anxiété liée à l'inconfort ou au déplacement du dispositif. Les contraintes anatomiques — longueur vaginale inférieure à 7,5 cm — permettent de prédire l'abandon, mais nécessitent des outils d'évaluation spécialisés non universellement disponibles en soins primaires. Les tabous culturels freinent davantage l'adoption dans certaines zones géographiques. Bien que les dispositifs repliables et personnalisés atténuent nombre de ces problèmes, le prix et la familiarisation des praticiens accusent un retard par rapport aux possibilités techniques.

Couverture de remboursement limitée

Le barème des honoraires de la FDA pour les pessaires jetables s'établit en moyenne à 67,21 USD, mais les politiques des assureurs privés et de Medicaid varient considérablement. Les femmes âgées à revenus fixes supportent souvent des frais à leur charge pour les ajustements et les suivis. À l'échelle mondiale, de nombreux payeurs considèrent encore les pessaires comme des fournitures discrétionnaires plutôt que comme des dispositifs médicaux essentiels. Les soins continus — y compris les ajustements — ne disposent pas de codes de facturation dédiés dans plusieurs systèmes, ce qui décourage l'engagement des prestataires. Si les soins fondés sur la valeur pourraient récompenser les résultats plutôt que les actes, l'infrastructure de données pour les modèles à risque partagé reste insuffisamment développée. Le commerce électronique en paiement direct aide certains patients, mais accentue les inégalités économiques. Ces obstacles au paiement tempèrent les perspectives par ailleurs robustes du marché des pessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des anneaux face à la disruption de la personnalisation

Les pessaires annulaires ont généré 45,98 % des parts du marché des pessaires en 2025, soulignant la forte familiarité des prestataires et la large couverture des indications. Les dispositifs cube, cependant, devraient dépasser l'ensemble du marché des pessaires avec un TCAC de 6,12 % jusqu'en 2031, étant favorisés dans les scénarios de prolapsus avancé. Les variantes Gellhorn et donut répondent à des besoins anatomiques spécifiques, tandis que les modèles repliables et imprimés en 3D émergents occupent la frontière technologique.

La fabrication personnalisée redéfinit les protocoles cliniques. La plateforme Gynethotics de Cosm Medical, homologuée par la FDA, offre l'imagerie anatomique, la conception assistée par intelligence artificielle et l'impression 3D en clinique, un processus qui réduit les délais d'essai-erreur et améliore l'ajustement. À mesure que les coûts d'impression baissent et que les données cliniques s'accumulent, la domination des anneaux pourrait s'éroder. Pourtant, les modèles annulaires bénéficient encore du coût unitaire le plus bas et d'un codage de remboursement bien établi, les positionnant comme solutions de référence même à mesure que la personnalisation gagne du terrain sur l'ensemble du marché des pessaires.

Par matériau : la suprématie de la silicone mise au défi par la durabilité

La silicone de qualité médicale a conservé 78,02 % de la taille du marché des pessaires en 2025, grâce à sa biocompatibilité inégalée, sa résistance à la traction et sa stérilisabilité. Le TCAC de 6,45 % du latex/caoutchouc reflète les contraintes de coût des systèmes de santé et la demande des patients pour des options moins coûteuses dans les régions émergentes. Les élastomères thermoplastiques offrent des avantages en termes de recyclabilité, mais restent de niche. Les polymères bio-résorbables et les impressions 3D composites se situent à l'horizon de la recherche et développement, alliant durabilité et géométrie individualisée.

La notation environnementale de l'Union européenne contraint les équipes d'achats à prendre en compte l'empreinte carbone et l'élimination en fin de vie aux côtés de l'efficacité clinique. Les systèmes de santé adoptant des appels d'offres basés sur le cycle de vie pourraient progressivement détourner des volumes vers des matériaux plus écologiques. Néanmoins, la validation historique de la silicone maintient les obstacles réglementaires à un niveau bas et les frictions d'adoption minimales, soutenant sa primauté à court terme au sein du marché des pessaires.

Par application : l'incontinence à l'effort tire l'accélération de la croissance

Le traitement du prolapsus des organes pelviens aux stades I-II a représenté 43,02 % de la taille du marché des pessaires en 2025, reflétant sa prévalence clinique. L'incontinence urinaire à l'effort devrait enregistrer un TCAC de 7,35 %, dépassant les autres cas d'usage à mesure que la stigmatisation diminue et que les soins conservateurs de première ligne gagnent en traction. Les stades III-IV du prolapsus des organes pelviens et les indications spécifiques — insuffisance cervicale, soutien post-chirurgical — conservent des rôles modestes mais essentiels pour les patientes à haut risque.

Les dispositifs numériques d'entraînement du plancher pelvien complètent le soutien mécanique, créant des parcours de prise en charge holistiques. Les comparaisons cliniques montrent que les programmes guidés par application offrent une réduction supérieure des symptômes par rapport aux routines à domicile non supervisées. Les fabricants de pessaires qui intègrent des capteurs ou des applications compagnes peuvent saisir des opportunités de vente croisée et s'inscrire dans les soins longitudinaux, élargissant encore le marché des pessaires.

Par utilisateur final : la transformation numérique remodèle la distribution

Les hôpitaux ont assuré 51,87 % des ajustements en 2025, reflétant les circuits de référence traditionnels et le remboursement groupé. Les pharmacies en ligne et les points de vente directs aux consommateurs devraient afficher un TCAC de 7,02 %, portés par les ordonnances de télémédecine et une logistique rationalisée. Les centres ambulatoires et les cliniques d'uro-gynécologie combinent expertise à haute valeur ajoutée et économie ambulatoire, tandis que les chaînes de vente au détail maintiennent une présence en vente libre.

Le bond projeté du commerce électronique à 750 milliards USD d'ici 2027 catalyse de nouveaux partenariats reliant consultations virtuelles, liquidation des assurances et livraison à domicile. Les fabricants doivent désormais maîtriser le référencement naturel, les kits d'ajustement à distance et l'assistance conforme aux exigences de protection des données de santé pour rester compétitifs. Les canaux directs promettent des marges plus élevées, mais transfèrent également les coûts d'éducation et de suivi sur les fournisseurs, remodelant les bassins de profit sur l'ensemble du marché des pessaires.

Analyse géographique

L'Amérique du Nord a dominé le marché des pessaires avec une part de revenus de 38,11 % en 2025, portée par de vastes réseaux d'urogynécologie, des financements ciblés en santé féminine et des voies d'accès FDA clairement balisées. L'allocation de 100 millions USD par le gouvernement américain à la recherche favorise les essais cliniques et la formation des prestataires qui stimulent la demande. Le chiffre d'affaires de CooperSurgical en 2024 a atteint 1,286 milliard USD, preuve que les acteurs établis peuvent encore croître de 10 % en s'appuyant sur les relations avec les cliniciens et la maîtrise des remboursements. La compression des honoraires par les assureurs et les disparités de couverture constituent des obstacles persistants, mais la normalisation réglementaire de la télésanté élargit la portée vers les patients. Le Canada et le Mexique apportent une plus-value incrémentale grâce à la modernisation de leurs systèmes de santé.

L'Asie-Pacifique devrait dépasser toutes les régions avec un TCAC de 5,18 % jusqu'en 2031. Le vieillissement démographique au Japon et en Corée du Sud reflète les tendances occidentales, tandis que l'expansion de la classe moyenne en Chine et le développement hospitalier libèrent un potentiel de volumes. Les revenus de la technologie médicale dans la région pourraient atteindre 225 milliards USD d'ici 2030, fournissant un contexte favorable pour le marché des pessaires. L'hétérogénéité réglementaire et la stigmatisation culturelle compliquent le déploiement, mais l'intégration du commerce social et la montée en compétence FemTech facilitent l'adoption. Les investissements en capital-investissement et le financement des infrastructures publiques en 2024 ont consolidé les chaînes d'approvisionnement nationales, posant les bases de gains durables.

La couverture universelle des soins de santé en Europe et la culture de pratique fondée sur les preuves soutiennent une croissance stable à un chiffre moyen. Les seuils de qualité MDR et IVDR de l'Union européenne augmentent les coûts de conformité, mais protègent les acteurs établis disposant de systèmes de management de la qualité bien implantés. Les directives en matière de durabilité poussent les fabricants vers des intrants biodégradables et des emballages d'économie circulaire, stimulant potentiellement l'innovation dans les matériaux. Les conditions de marché au Moyen-Orient et en Afrique ainsi qu'en Amérique du Sud restent embryonnaires mais prometteuses, conditionnées aux améliorations des infrastructures, à la formation des cliniciens et à l'élargissement de la couverture des payeurs pour débloquer leur part du marché mondial des pessaires.

Paysage concurrentiel

La concentration du marché est modérée : une poignée d'entreprises de dispositifs diversifiées contrôlent les gammes de produits établies, tandis que des entrants spécialisés se taillent des niches à forte croissance. CooperSurgical s'appuie sur des forces de vente intégrées, des subventions éducatives et des portefeuilles diversifiés en santé féminine pour défendre ses parts de marché. Integra LifeSciences a trébuché en 2024 après des lettres d'avertissement de la FDA sur des manquements qualité, montrant que la conformité réglementaire reste une variable déterminante.

La technologie est désormais le principal levier concurrentiel. Le programme Gynethotics de Cosm Medical associe la cartographie anatomique par intelligence artificielle à l'impression 3D en clinique, réduisant les délais d'ajustement et améliorant le confort — un avantage qui a déjà obtenu l'homologation FDA et de nouveaux capitaux-risques en 2025. Axena Health a réussi à obtenir un code HCPCS pour son système numérique Leva, illustrant comment une stratégie de remboursement avisée peut élargir le bassin de patients accessibles.

Les partenariats stratégiques continuent de remodeler le secteur. ConTIPI Medical s'est tournée vers EVERSANA pour la commercialisation de son dispositif ProVate aux États-Unis, combinant la propriété intellectuelle du dispositif avec une capacité externalisée d'accès au marché. L'investissement de 10 millions USD de BD dans la fabrication nationale renforce la résilience face aux chocs géopolitiques. À terme, les acteurs qui intègrent innovation de conception, engagement numérique, résilience des chaînes d'approvisionnement et stratégie payeurs sont positionnés pour exercer une influence prépondérante sur le marché des pessaires.

Leaders du secteur des pessaires

CooperSurgical Inc.

Bioteque America, Inc.

Integra LifeSciences

Coloplast A/S

MedGyn Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teal Health a reçu l'approbation de la FDA pour le dispositif Teal Wand de collecte à domicile pour le dépistage du cancer du col de l'utérus, signalant une acceptation plus large des technologies de santé féminine à domicile.

- Mars 2025 : La FDA a autorisé le premier test de dépistage des infections sexuellement transmissibles à domicile de Visby Medical, pour la chlamydia, la gonorrhée et la trichomonase.

- Mars 2025 : OsteoBoost a obtenu l'homologation FDA en tant que premier dispositif prescrit non médicamenteux pour le traitement de l'ostéopénie.

- Février 2025 : Femasys a obtenu les approbations israéliennes pour FemaSeed, FemVue et FemCerv, élargissant son entrée sur le marché du Moyen-Orient.

- Janvier 2025 : Integer Holdings a acquis Precision Coating, renforçant ses capacités en technologie de surface des dispositifs.

Portée du rapport mondial sur le marché des pessaires

Selon le périmètre du rapport, un pessaire est un dispositif prothétique souple et flexible inséré dans le vagin à des fins structurelles et pharmaceutiques. Il est le plus souvent utilisé pour traiter le prolapsus des organes pelviens et l'incontinence urinaire à l'effort, afin de maintenir le positionnement des organes dans la région pelvienne. Il peut également être utilisé comme moyen de contraception ou pour administrer localement des médicaments dans le vagin. Le marché des pessaires est segmenté par type (Gellhorn, anneau, donut et autres), utilisateur final (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Matériaux restaurateurs | Matériaux restaurateurs directs |

| Matériaux restaurateurs indirects | |

| Biomatériaux | |

| Agents de liaison / adhésifs | |

| Matériaux d'empreinte | |

| Implants | |

| Prothèses | |

| Équipements restaurateurs | Systèmes de conception et fabrication assistées par ordinateur |

| Pièces à main | |

| Instruments rotatifs | |

| Équipements de coulée | |

| Autres équipements restaurateurs |

| Hôpitaux et cliniques dentaires |

| Laboratoires dentaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Matériaux restaurateurs | Matériaux restaurateurs directs |

| Matériaux restaurateurs indirects | ||

| Biomatériaux | ||

| Agents de liaison / adhésifs | ||

| Matériaux d'empreinte | ||

| Implants | ||

| Prothèses | ||

| Équipements restaurateurs | Systèmes de conception et fabrication assistées par ordinateur | |

| Pièces à main | ||

| Instruments rotatifs | ||

| Équipements de coulée | ||

| Autres équipements restaurateurs | ||

| Par utilisateur final | Hôpitaux et cliniques dentaires | |

| Laboratoires dentaires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pessaires ?

Le marché des pessaires est évalué à 494,98 millions USD en 2026 et devrait atteindre 620,32 millions USD d'ici 2031.

Quel type de pessaire détient la plus grande part de marché ?

Les modèles annulaires dominent avec 45,98 % des parts du marché des pessaires en 2025.

Pourquoi l'incontinence urinaire à l'effort est-elle l'application à la croissance la plus rapide ?

La sensibilisation croissante, la réduction de la stigmatisation et les recommandations de traitement conservateur de première ligne soutiennent un TCAC de 7,35 % pour les applications liées à l'incontinence à l'effort.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 5,18 %, jusqu'en 2031, en raison des évolutions démographiques et de l'amélioration de l'accès aux soins.

Comment les canaux numériques influencent-ils la distribution ?

Les ordonnances de télémédecine et le commerce électronique direct aux consommateurs devraient porter les canaux en ligne à un TCAC de 7,02 %, remodelant la façon dont les patients obtiennent des pessaires.

Quels matériaux dominent la fabrication des pessaires ?

La silicone de qualité médicale reste le principal matériau, capturant 78,02 % de la taille du marché des pessaires en 2025, grâce à sa biocompatibilité et sa durabilité éprouvées.

Dernière mise à jour de la page le: