Taille et part du marché de la fabrication de composants médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

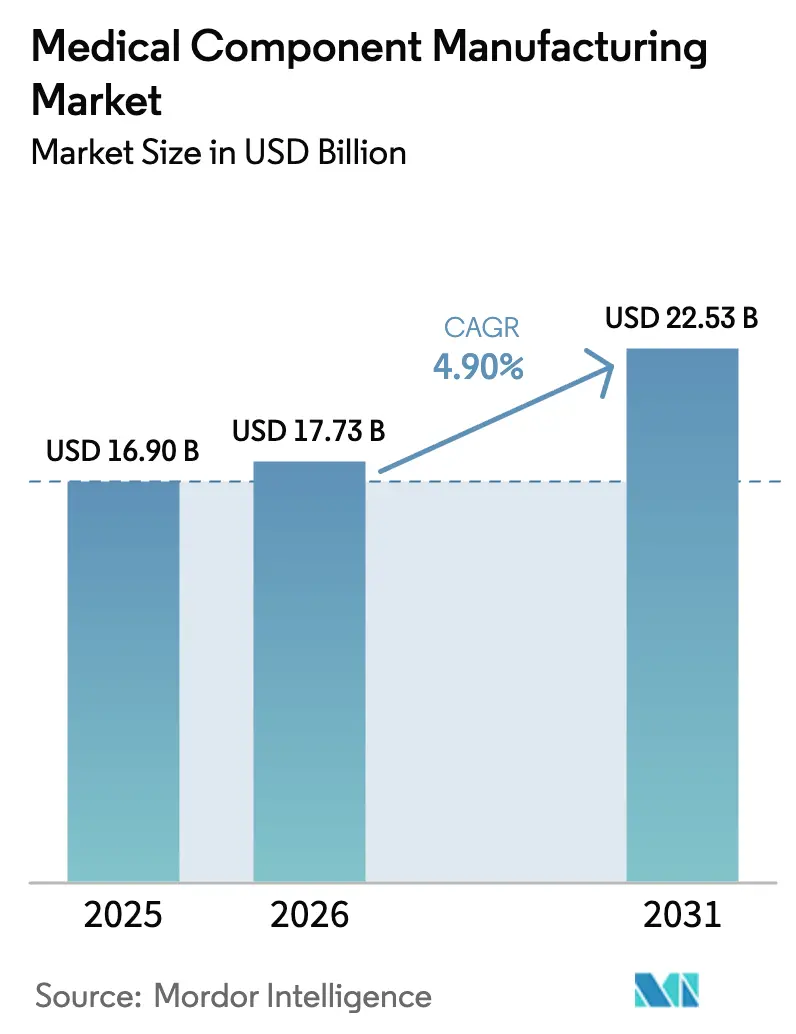

| Taille du Marché (2026) | 17.73 Milliards de dollars |

| Taille du Marché (2031) | 22.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

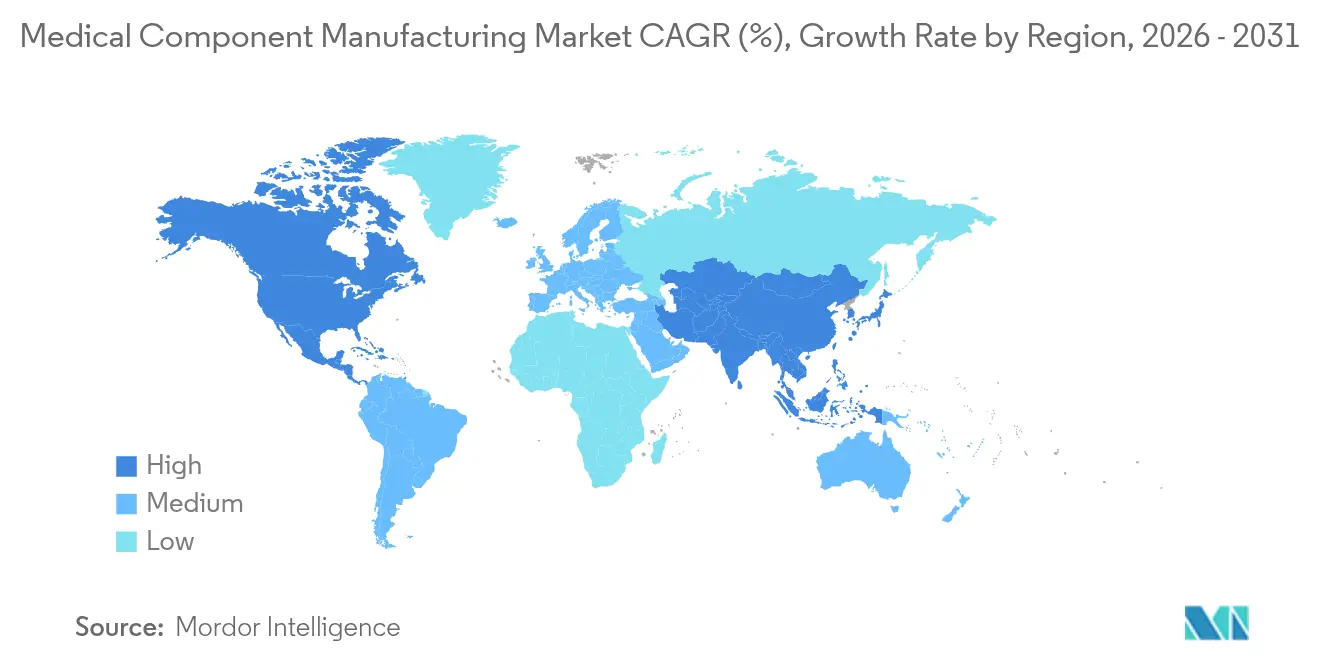

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de composants médicaux par Mordor Intelligence

La taille du marché de la fabrication de composants médicaux devrait passer de 16,90 milliards USD en 2025 à 17,73 milliards USD en 2026 et devrait atteindre 22,53 milliards USD d'ici 2031, à un TCAC de 4,90 % sur la période 2026-2031. La croissance repose sur des dépenses de santé soutenues, des cycles d'innovation rapides et une demande croissante de composants de précision conformes à des règles de qualité de plus en plus strictes. Les avancées en fabrication additive, en contrôle de processus piloté par les données et en systèmes d'usines intelligentes améliorent les rendements, réduisent les déchets et raccourcissent les délais de livraison. Les grands fabricants d'équipements d'origine (OEM) externalisent davantage de travaux complexes vers des organisations de fabrication sous contrat (CMO) qui maintiennent des capacités de salles blanches certifiées ISO 13485 et des lignes d'usinage multi-axes avancées. Les percées en science des matériaux — notamment dans les alliages de titane à haute résistance — permettent des implants plus légers, plus durables et mieux intégrés à l'os, tandis que les mélanges de polymères améliorés soutiennent les dispositifs à usage unique qui minimisent le risque d'infection. Les chocs géopolitiques et les catastrophes naturelles continuent de mettre à l'épreuve les chaînes d'approvisionnement, mais les stratégies d'approvisionnement diversifiées et les nœuds de production localisés ont préservé la résilience du marché de la fabrication de composants médicaux [1]Bureau du recensement des États-Unis, « Enquête annuelle sur les dépenses en capital », census.gov.

Principaux enseignements du rapport

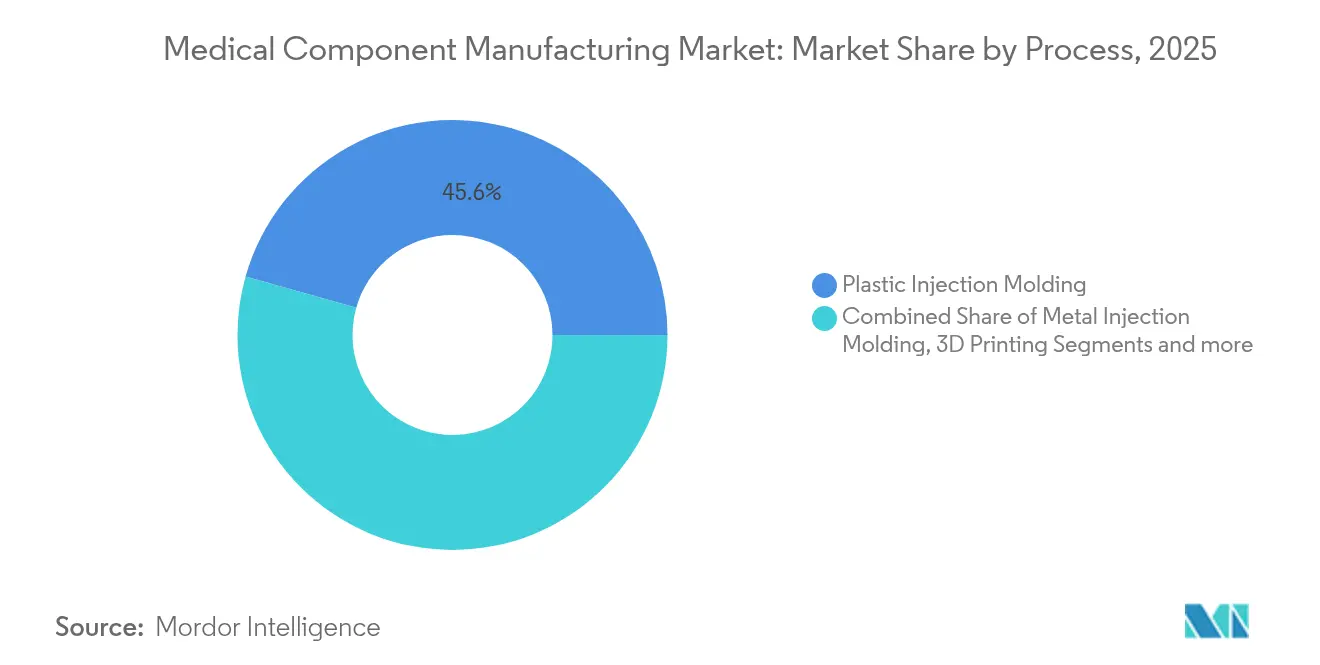

- Par processus, le moulage par injection plastique a dominé avec 45,62 % de la part du marché de la fabrication de composants médicaux en 2025 ; l'impression 3D devrait progresser à un TCAC de 5,75 % jusqu'en 2031.

- Par type de composant, les pièces de diagnostic ont représenté 39,25 % du chiffre d'affaires en 2025, tandis que les composants chirurgicaux devraient enregistrer le TCAC le plus rapide, à 5,72 %, jusqu'en 2031.

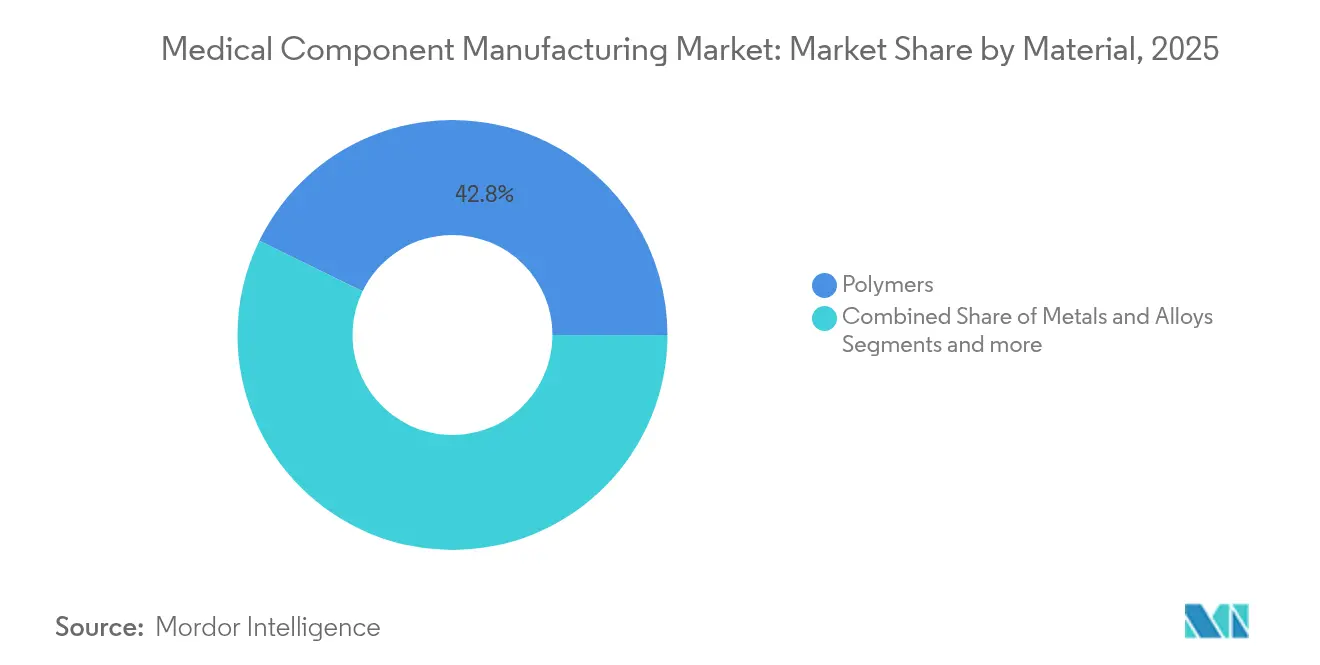

- Par matériau, les polymères ont représenté 42,78 % de la taille du marché de la fabrication de composants médicaux en 2025 ; les métaux et alliages devraient croître à un TCAC de 5,83 % au cours de la période de prévision.

- Par application, les produits orthopédiques et rachidiens ont représenté 39,42 % du chiffre d'affaires total de 2025, tandis que les articles cardiovasculaires et d'accès vasculaire devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 37,88 % de part de marché en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 5,92 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication de composants médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et des maladies liées au mode de vie | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la R&D et cycles d'innovation technologique rapides | +0.9% | Amérique du Nord et UE en tête, avec répercussions vers l'APAC | Moyen terme (2-4 ans) |

| Transfert des OEM vers l'externalisation de composants complexes | +0.8% | Mondial, avec des gains précoces dans les pôles de fabrication APAC | Moyen terme (2-4 ans) |

| Pression réglementaire mondiale pour une qualité et une traçabilité accrues des dispositifs | +0.7% | Mondial, avec les normes EU MDR et FDA QSR comme référence | Long terme (≥ 4 ans) |

| Demande de composants à usage unique pour le contrôle des infections | +0.6% | Mondial, avec priorité accordée à la sécurité dans les régions à forte densité hospitalière | Court terme (≤ 2 ans) |

| « Fil numérique » de l'Industrie 4.0 permettant des micro-lots personnalisés en masse | +0.5% | Amérique du Nord et UE en tête, APAC en progression | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et des maladies liées au mode de vie

Dans le monde, les troubles cardiovasculaires touchent plus de 655 millions de personnes, tandis que 537 millions vivent avec le diabète en 2024. Les hôpitaux demandent donc des capteurs de glucose, des modules de rythme cardiaque et des ensembles d'accès vasculaire robustes permettant une surveillance continue et une prise en charge ambulatoire. Les fabricants de composants miniaturisent désormais les circuits, réduisent la consommation d'énergie et intègrent des puces sans fil afin que les patients et les cliniciens puissent partager des données en temps réel. Les batteries longue durée et les boîtiers biocompatibles permettent aux dispositifs portables de fonctionner en toute sécurité pendant plusieurs mois entre les échanges. Étant donné que la plupart des dispositifs destinés aux maladies chroniques nécessitent un remplacement programmé, le marché de la fabrication de composants médicaux bénéficie de flux de revenus prévisibles sur des plans de traitement pluriannuels.

Expansion de la R&D et cycles d'innovation technologique rapides

Les suites de conception numérique et le prototypage additif ont réduit les cycles de développement de sept ans à environ trois ans [2]MIT Open Learning, « Fabrication additive : matériaux et conception », openlearning.mit.edu. Les ingénieurs itèrent sur des jumeaux virtuels, impriment des échantillons fonctionnels du jour au lendemain et réinjectent les données de performance dans des algorithmes génératifs qui affinent les géométries sans redessin manuel. La voie d'accès accéléré aux dispositifs innovants de la FDA accélère la mise sur le marché des composants répondant à des besoins cliniques non satisfaits, récompensant les entreprises qui investissent dans des idées à haut risque et à fort impact. Les entreprises capables de passer du laboratoire à la production en faible volume en utilisant les mêmes plateformes d'impression 3D captent des marges tout en recueillant des preuves terrain qui soutiennent des indications plus larges.

Transfert des OEM vers l'externalisation de composants complexes

De nombreux fabricants de dispositifs de marque externalisent désormais jusqu'à 60 % de la production de pièces complexes vers des CMO disposant de capacités d'usinage CNC multi-axes, de soudage laser et d'assemblage automatisé. Ce modèle libère le capital des OEM pour la recherche et la commercialisation, tout en offrant aux CMO une demande stable pour des séries de haute précision. Les transferts de volumes sont les plus prononcés en Asie-Pacifique, où des techniciens qualifiés, des coûts de main-d'œuvre compétitifs et une expertise réglementaire croissante permettent aux partenaires d'atteindre les objectifs de prix sans compromettre les normes ISO 13485. Les CMO régionaux maintiennent souvent un approvisionnement en matières premières et des services de finition intégrés verticalement, ce qui raccourcit les délais de livraison et simplifie les pistes d'audit.

Pression réglementaire mondiale pour une qualité et une traçabilité accrues des dispositifs

Le règlement sur le système de management de la qualité de la FDA, aligné sur l'ISO 13485 et entrant en vigueur en février 2026, impose une documentation plus approfondie et une traçabilité au niveau des numéros de série [3]Agence américaine des produits alimentaires et médicamenteux, « Règle finale sur le règlement du système de management de la qualité », fda.gov. Le règlement européen sur les dispositifs médicaux ajoute des obligations de surveillance post-commercialisation et un étiquetage plus large par identifiant unique de dispositif (IUD), obligeant les fournisseurs à intégrer des imprimantes de sérialisation et des logiciels de capture de données dans chaque ligne. Les investissements dans les dossiers de lots électroniques et les tableaux de bord de contrôle statistique des processus en temps réel rationalisent la préparation aux audits et réduisent le risque de rappel. Les grandes entreprises absorbent plus facilement les coûts de conformité, ce qui favorise la consolidation à mesure que les petits ateliers se retirent ou fusionnent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements de fabrication avancés | -0.8% | Mondial, avec un impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des polymères et des métaux perturbant les marges | -0.6% | Mondial, avec les régions à forte intensité de fabrication les plus touchées | Court terme (≤ 2 ans) |

| Charge de conformité croissante lors des audits multi-régions | -0.5% | Mondial, avec l'EU MDR et la FDA QSR créant la charge la plus élevée | Moyen terme (2-4 ans) |

| Pression en matière de durabilité sur les plastiques traditionnels et l'utilisation des PFAS | -0.4% | Amérique du Nord et UE en tête, adoption mondiale en progression | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements de fabrication avancés

Les fraiseuses CNC à cinq axes coûtent souvent entre 500 000 USD et 2 millions USD chacune, tandis que la construction d'une salle blanche ISO 7 peut dépasser 10 millions USD par ligne. Les cellules robotisées de prise et de dépose, les systèmes de vision et la métrologie en ligne ajoutent entre 1 million USD et 5 millions USD supplémentaires, repoussant les seuils de rentabilité lorsque les taux d'intérêt augmentent. Les petites entreprises peinent à obtenir des financements, ce qui pousse le secteur vers les grands acteurs capables de répartir l'amortissement sur des carnets de commandes plus larges. Les cycles continus de renouvellement technologique aggravent la charge, car l'obsolescence arrive plus vite lorsque les suites logicielles et les capteurs progressent tous les deux à trois ans.

Volatilité des prix des polymères et des métaux perturbant les marges

Les prix du polycarbonate et du polyéthylène de qualité médicale ont fluctué de 15 à 25 % en 2024 sous l'effet des chocs sur les coûts de l'énergie, tandis que les suppléments sur l'acier inoxydable à base de nickel ont varié en fonction des tensions géopolitiques. Les alliages de titane utilisés dans les implants de hanche et de genou ont augmenté de 20 à 30 % à mesure que les programmes aérospatiaux réservaient des capacités futures. Les CMO liés par des accords pluriannuels absorbent les hausses plutôt que de les répercuter sur les clients OEM axés sur les achats fondés sur la valeur. Pour se couvrir contre le risque, de nombreux fabricants constituent des stocks supplémentaires, immobilisant du fonds de roulement et augmentant leur exposition lorsque les cours au comptant reculent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus : les voies additives hybrides améliorent l'efficacité

Le moulage par injection plastique a représenté 45,62 % du marché de la fabrication de composants médicaux en 2025, privilégié pour les séries à volume élevé et à coût maîtrisé de raccords de tubulures, de corps de seringues et de boîtiers de dispositifs. Cependant, l'impression 3D a affiché un TCAC de 5,75 % et s'impose dans les applications bénéficiant de structures en treillis internes, de géométries sur mesure et de fenêtres de production plus courtes. La taille du marché de la fabrication de composants médicaux pour les procédés additifs s'élargit à mesure que les pièces en titane frittées par laser sélectif obtiennent des autorisations de la FDA pour les cages rachidiennes et les plaques crâniennes. Parallèlement, les imprimantes de polymères sans outillage permettent une production relais rapide pendant que les moules en acier sont encore en fabrication. Les CMO intègrent désormais le co-moulage et l'usinage post-impression, produisant des assemblages hybrides où un noyau en treillis imprimé s'associe à une coque surmoulée. Cette convergence équilibre l'économie du coût unitaire avec les performances fonctionnelles et accélère les séries de validation, car seule la sous-section fabriquée par voie additive fait l'objet de modifications de conception.

Les régulateurs ont répondu par des orientations sur les limites de réutilisation des poudres et la traçabilité lot par lot, réduisant l'incertitude et permettant des commandes plus importantes. Les principaux bureaux de services intègrent une surveillance en temps réel du bain de fusion et une prédiction des défauts pilotée par l'IA, leur permettant de certifier des implants quasi-nets sans essais destructifs extensifs. À mesure que le volume de construction des imprimantes augmente et que les cadences par couche s'accélèrent, le marché de la fabrication de composants médicaux s'attend à ce que les flux de travail additifs dépassent l'orthopédie de niche pour s'étendre aux dispositifs cardiovasculaires et neurovasculaires à volume moyen.

Par type de composant : la précision en salle d'opération stimule la croissance

Les pièces de diagnostic telles que les électrodes de glucomètres, les collimateurs d'imagerie et les cartouches microfluidiques ont représenté 39,25 % du chiffre d'affaires de 2025 grâce aux programmes de dépistage des maladies chroniques. Pourtant, les composants chirurgicaux affichent un TCAC de 5,72 % à mesure que les hôpitaux adoptent des systèmes robotiques et des techniques mini-invasives nécessitant des outils à usage unique de haute précision.

La part du marché de la fabrication de composants médicaux pour les instruments laparoscopiques réutilisables est stable, mais la croissance provient des trocarts jetables, des cartouches d'agrafes et des embouts de délivrance d'énergie qui protègent contre la contamination croisée. Les CMO utilisent des tours multi-axes pour maintenir des tolérances inférieures à 10 microns sur les assemblages d'arbres, tandis que les inspections par système de vision vérifient l'intégrité des bords. L'intégration numérique — comme les étiquettes RFID moulées dans les poignées — renvoie les données d'utilisation aux systèmes de gestion des stocks, réduisant les retards au bloc opératoire. Les fabricants co-développent également des jeux d'outils personnalisés avec des entreprises de robotique pour s'assurer que la cinématique des instruments correspond aux profils d'action du poignet. Étant donné que les systèmes chirurgicaux associent les instruments à des contrats de service, les hôpitaux acceptent des coûts par cas plus élevés en échange de procédures plus courtes et de moins de complications. Cet alignement maintient des marges supérieures à la moyenne dans le segment chirurgical.

Par matériau : les implants métalliques gagnent en acceptation

Les polymères ont conservé 42,78 % du chiffre d'affaires de 2025 en raison de leur polyvalence dans les consommables de gestion des fluides et les capteurs portables. Les métaux et alliages, cependant, devraient croître à un TCAC de 5,83 % à mesure que le titane, le cobalt-chrome et les aciers inoxydables spéciaux soutiennent les applications à charge mécanique.

La taille du marché de la fabrication de composants médicaux pour les alliages de titane augmente à mesure que les chirurgiens recherchent des hanches légères qui imitent l'élasticité osseuse et résistent à la corrosion. Le grade 23 (Ti-6Al-4V ELI) ancre désormais les tiges rachidiennes et les plaques maxillo-faciales, tandis que les stents en nitinol exploitent les propriétés super-élastiques pour s'adapter aux parois des vaisseaux. Les tiges de cathéter hybrides métal-polymère marient la réponse en couple à la résistance au pliage, étendant la portée des dispositifs dans les vaisseaux périphériques.

Les couronnes en cobalt-chrome fusionnées sur lit de poudre permettent la restauration dentaire le jour même, illustrant comment les techniques additives libèrent les performances des matériaux sans déchets soustractifs. Parallèlement, les initiatives de chaîne d'approvisionnement se concentrent sur le recyclage des chutes et la récupération des matériaux de support pour réduire les empreintes carbone. Les CMO avant-gardistes étudient les alliages de magnésium qui se résorbent après la cicatrisation des tissus, dans le but d'éliminer les procédures d'ablation et de réduire les coûts totaux de prise en charge.

Par application : les produits de cardiologie dépassent le marché global

Les dispositifs orthopédiques et rachidiens ont représenté 39,42 % des dépenses de 2025, portés par les modes de vie actifs et l'allongement de l'espérance de vie. Les composants cardiovasculaires et d'accès vasculaire, cependant, afficheront le TCAC le plus rapide, à 5,88 %, jusqu'en 2031, à mesure que la cardiologie interventionnelle se tourne davantage vers les réparations par cathéter.

La part du marché de la fabrication de composants médicaux attribuée aux stents à élution médicamenteuse augmente grâce à des entretoises plus fines qui améliorent la cicatrisation. Les ballons enduits de médicaments nécessitent des films polymères micro-poreux qui libèrent uniformément des agents antiprolifératifs, un résultat obtenu grâce à des lignes d'extrusion et de revêtement plasma précises. Les interventions sur le cœur structurel créent une demande de cadres en nitinol avec des jupes d'étanchéité complexes en nitrocellulose, produites par découpe laser de tubes suivie de cycles de mise en forme thermique.

Les systèmes de surveillance hémodynamique à distance associent des capteurs de pression MEMS à des boîtiers hermétiquement scellés, permettant la surveillance ambulatoire de l'insuffisance cardiaque. Les CMO qui associent une expertise en fixation de puces de capteurs à un brasage à faible vide captent des marchés auprès des OEM qui développent des portefeuilles de thérapeutiques numériques. Ces avancées font monter les prix de vente moyens des dispositifs, amplifiant les revenus même si les volumes unitaires croissent à des taux à un chiffre.

Analyse géographique

L'Amérique du Nord a représenté 37,88 % du chiffre d'affaires de 2025 grâce à son dense réseau de centres de conception OEM, à ses voies d'accès FDA établies et à ses budgets d'investissement hospitaliers soutenus. De nombreux CMO ont ajouté des suites d'emballage stérile contiguës pour raccourcir les cycles de distribution pour les clients américains. Des États comme le Minnesota et le Massachusetts financent la montée en compétences de la main-d'œuvre pour suivre le rythme des lignes de production prêtes pour la robotique, tandis que des subventions de relocalisation soutiennent la construction de nouvelles installations dans l'Ohio et au Texas. Les tableaux de bord de production connectés au cloud permettent aux gestionnaires nationaux d'auditer les fournisseurs à distance, améliorant l'efficacité de la conformité.

L'Asie-Pacifique a enregistré l'accélération la plus régulière à un TCAC de 5,92 % et devrait approcher un tiers de la production mondiale d'ici 2031. Le Vietnam, la Malaisie et la Thaïlande attirent les investissements avec des exonérations fiscales et un dédouanement rapide, tandis que Singapour offre un allègement automatique des droits de timbre IR sur les importations de fabrication additive. Les CMO chinois associent des fonderies de matières premières nationales à des lignes de finition intégrées verticalement, bouclant la boucle sur le risque de chaîne d'approvisionnement. Les régulateurs régionaux harmonisent les formats de dossiers dans le cadre de la directive ASEAN sur les dispositifs médicaux, évitant aux exportateurs de multiples traductions et des études de stabilité dupliquées. La demande croissante de la classe moyenne pour les implants stimule l'adoption locale, garantissant que la capacité installée sert à la fois les canaux nationaux et d'exportation.

L'Europe conserve de solides atouts en ingénierie, l'Allemagne se spécialisant dans l'usinage de haute précision et l'Italie menant l'extrusion de cathéters. Le cadre consolidé du règlement sur les dispositifs médicaux élève les barrières à l'entrée, incitant les petits ateliers d'usinage à s'affilier à des consortiums approuvés par des organismes notifiés qui partagent des ressources qualité. Les mandats de durabilité poussent les producteurs à passer à des tarifs d'énergie renouvelable et à piloter le recyclage en boucle fermée des polymères. Après le Brexit, les entreprises britanniques gèrent désormais des doubles schémas de conformité, mais des discussions sur la reconnaissance mutuelle visent à faciliter les audits en double. Dans l'ensemble, la croissance modérée de l'Europe repose sur le remplacement des implants anciens dans les populations vieillissantes et la mise à niveau des inventaires hospitaliers vers des outils chirurgicaux à usage unique qui satisfont aux protocoles stricts de contrôle des infections.

Paysage concurrentiel

Le secteur reste modérément fragmenté, les leaders du marché dépassant rarement 5 % de part mondiale dans une sous-catégorie donnée. Les principaux CMO s'étendent verticalement de l'approvisionnement en matières premières à l'emballage stérile, offrant aux clients OEM la commodité d'une facture unique. Les spécialistes de niveau intermédiaire se taillent des niches dans les bobines neurovasculaires, les lentilles ophtalmiques ou les capuchons de lancettes à volume élevé, en se différenciant par leur savoir-faire de processus plutôt que par leur échelle. Les contrats incluent de plus en plus une assistance à la conception pour la fabrication et la préparation des dossiers réglementaires afin de raccourcir les délais de mise en clinique.

L'automatisation définit la course concurrentielle actuelle. Les entreprises équipées de robots guidés par vision atteignent des taux de défauts quasi nuls et une répétabilité inférieure à 3 microns, satisfaisant les tolérances des implants de classe III. Les algorithmes d'apprentissage automatique analysent les données de contrôle statistique des processus sur plusieurs équipes, déclenchant des changements d'outils proactifs qui protègent contre la dérive. Les premiers adoptants de systèmes en boucle fermée rapportent 20 % de rebuts en moins et 15 % d'efficacité globale des équipements en plus, creusant l'écart de coûts par rapport aux concurrents manuels. Les dépôts de brevets pour les stratégies de balayage par fusion sur lit de poudre et les fenêtres de processus de micro-moulage ont augmenté de 15 % en 2024, soulignant la persistance de l'accent mis sur l'innovation.

Les mouvements stratégiques illustrent la consolidation. Teleflex a accepté d'acquérir l'unité vasculaire de BIOTRONIK pour 760 millions EUR en juillet 2025, se positionnant fortement dans les cathéters à ballons enduits de médicaments. En avril 2024, Haemonetics a acquis Attune Medical, obtenant le système de refroidissement œsophagien ensoETM pour le soutien à l'ablation cardiaque. Medtronic a obtenu les droits de distribution exclusifs aux États-Unis pour le stent carotidien combiné et le filtre Neuroguard IEP en janvier 2025, élargissant son portefeuille neuro-endovasculaire. NAMSA et Terumo ont lancé un partenariat de services réglementaires en octobre 2024, illustrant la dépendance des OEM à l'égard d'organisations de recherche sous contrat expertes pour des approbations plus rapides. Ces opérations soulignent la prime accordée à l'accès à la technologie, à la portée des canaux de distribution et aux preuves cliniques.

Leaders du secteur de la fabrication de composants médicaux

SeaskyMedical

Heraeus Group

3D Systems, Inc.

Jabil Inc.

TE Connectivity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD).

- Janvier 2025 : Medtronic a conclu un accord de distribution exclusif aux États-Unis avec Contego Medical pour le système Neuroguard IEP, rapportant zéro accident vasculaire cérébral majeur lors des essais.

- Octobre 2024 : NAMSA et Terumo ont annoncé un partenariat d'externalisation stratégique pour accélérer les approbations réglementaires pour le pipeline de Terumo.

- Avril 2024 : Haemonetics Corporation a acquis Attune Medical et son dispositif de refroidissement œsophagien ensoETM utilisé dans plus de 50 000 procédures cardiaques.

Portée du rapport mondial sur le marché de la fabrication de composants médicaux

La portée du rapport couvre la fabrication de composants médicaux, qui comprend divers secteurs allant des dispositifs de diagnostic et chirurgicaux aux dispositifs thérapeutiques tels que les soins cardiovasculaires et le diabète. Chaque secteur est responsable de la fabrication d'équipements, d'outils et de dispositifs essentiels aux soins de santé.

Le marché de la fabrication de composants médicaux est segmenté par processus, type de composant et géographie. Par processus, le marché est segmenté en moulage par injection plastique, moulage par injection métallique, moulage par injection céramique, impression 3D, forgeage et autres. Les autres procédés comprennent la nanotechnologie, la coulée à la cire perdue et bien d'autres. Le marché est segmenté par type de composant en diagnostic, thérapeutique, chirurgical et autres. Les autres composants comprennent les consommables et les accessoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre également la taille du marché et les prévisions pour 17 pays à travers les régions. Le dimensionnement et les prévisions du marché sont établis pour chaque segment sur la base de la valeur (USD).

| Moulage par injection plastique |

| Moulage par injection métallique |

| Moulage par injection céramique |

| Impression 3D |

| Forgeage |

| Extrusion |

| Autres |

| Composants de diagnostic |

| Composants thérapeutiques |

| Composants chirurgicaux |

| Autres |

| Polymères |

| Métaux et alliages |

| Céramiques et verre |

| Autres |

| Orthopédie et rachis |

| Cardiovasculaire et accès vasculaire |

| Neurologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par processus | Moulage par injection plastique | |

| Moulage par injection métallique | ||

| Moulage par injection céramique | ||

| Impression 3D | ||

| Forgeage | ||

| Extrusion | ||

| Autres | ||

| Par type de composant | Composants de diagnostic | |

| Composants thérapeutiques | ||

| Composants chirurgicaux | ||

| Autres | ||

| Par matériau | Polymères | |

| Métaux et alliages | ||

| Céramiques et verre | ||

| Autres | ||

| Par application | Orthopédie et rachis | |

| Cardiovasculaire et accès vasculaire | ||

| Neurologie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fabrication de composants médicaux ?

Le marché a atteint 17,73 milliards USD en 2026 et devrait atteindre 22,53 milliards USD d'ici 2031.

Quel segment de processus connaît la croissance la plus rapide ?

L'impression 3D se développe à un TCAC de 5,75 % grâce à la demande d'implants spécifiques aux patients et de prototypage rapide.

Pourquoi les métaux gagnent-ils des parts dans les matériaux de composants ?

Le titane et les aciers inoxydables spéciaux offrent une biocompatibilité et une résistance mécanique supérieures, entraînant un TCAC de 5,83 % pour les composants métalliques.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 5,92 % grâce à une fabrication compétitive en termes de coûts et à un accès croissant aux soins de santé.

Quels sont les principaux freins à la croissance du marché ?

Les coûts en capital élevés pour les équipements avancés et la volatilité des prix des matières premières pèsent sur les marges et ralentissent l'expansion des capacités.

Dernière mise à jour de la page le: