Taille et parts du marché des robots de soins infirmiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

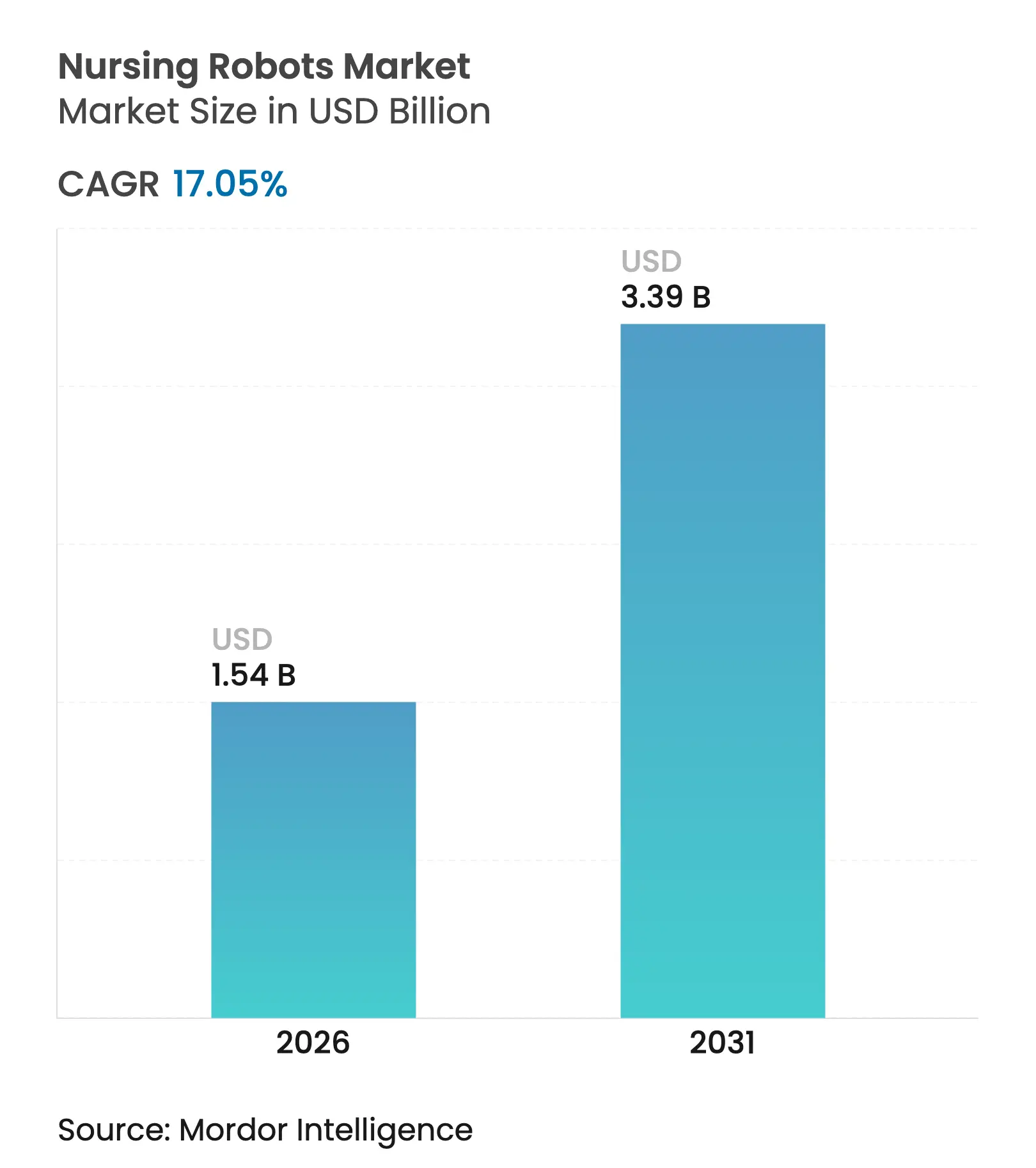

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.05% CAGR |

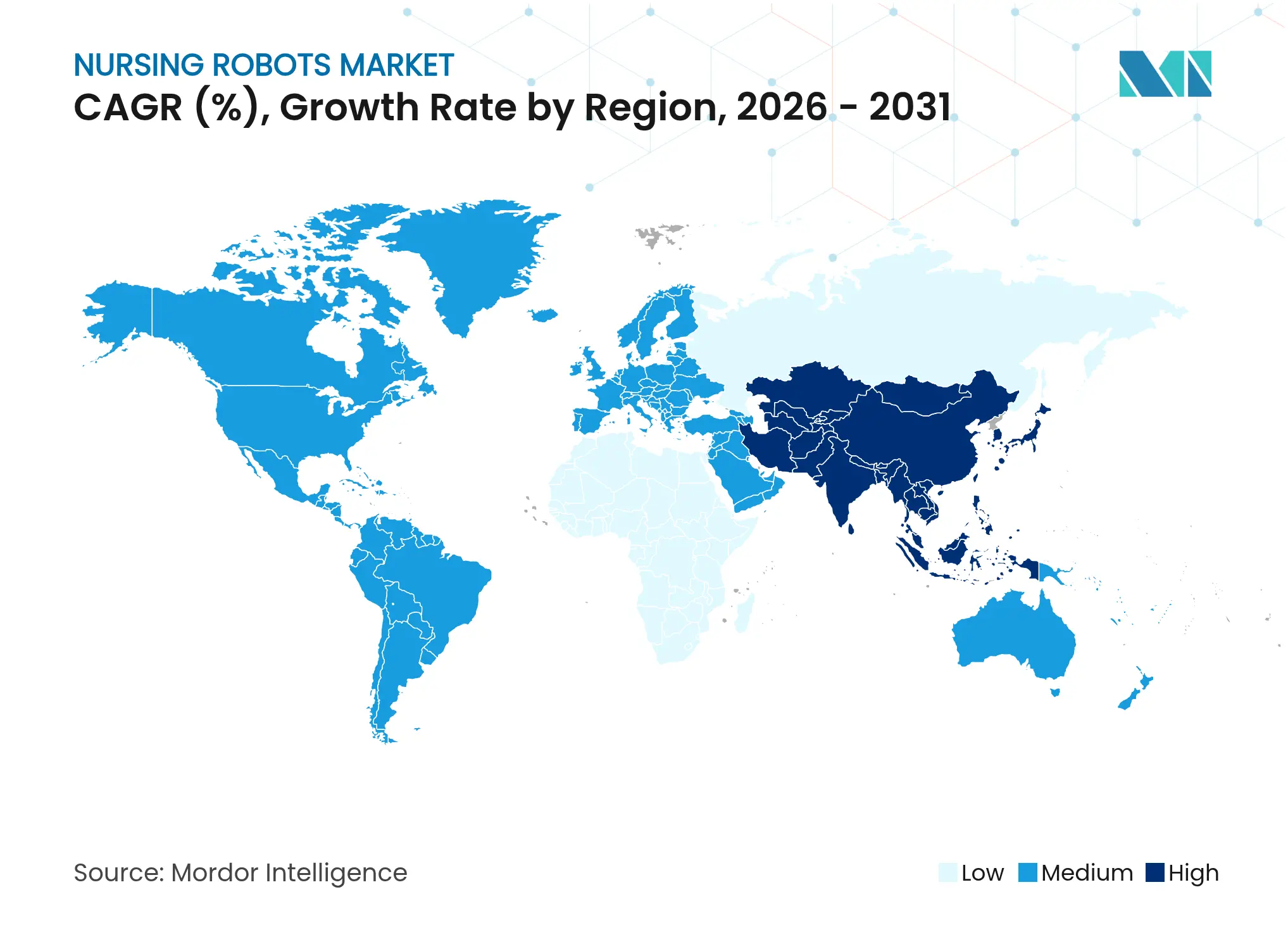

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

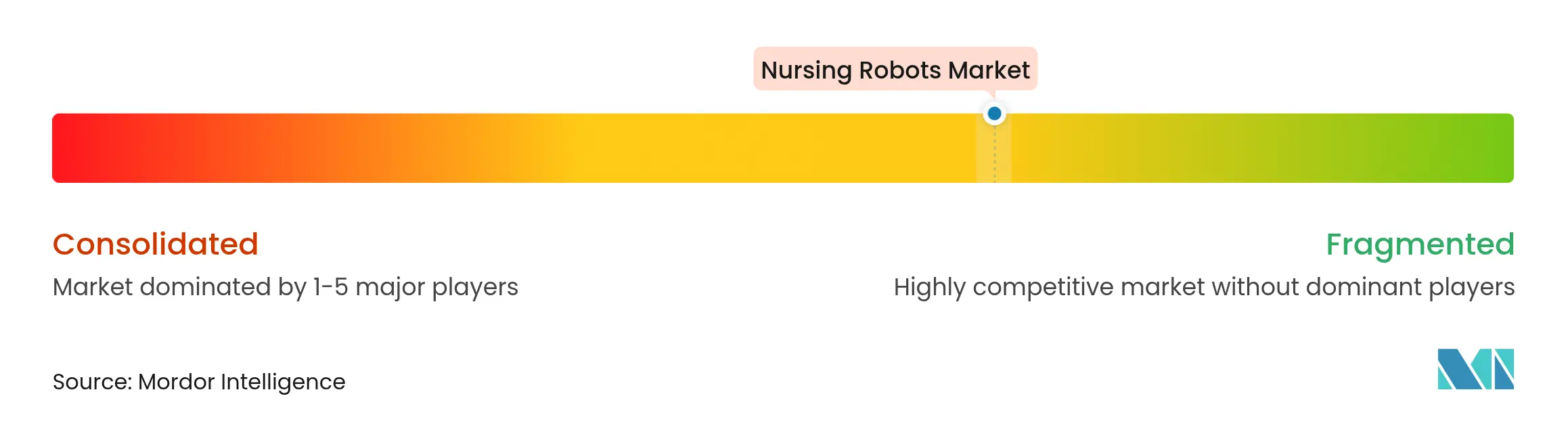

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de soins infirmiers par Mordor Intelligence

La taille du marché des robots de soins infirmiers était évaluée à 1,32 milliard USD en 2025 et devrait croître de 1,54 milliard USD en 2026 pour atteindre 3,39 milliards USD d'ici 2031, à un CAGR de 17,05 % durant la période de prévision (2026-2031). La croissance repose sur la convergence de pressions démographiques, de percées technologiques et de modèles de remboursement des soins hospitaliers à domicile qui repositionnent les robots de soins infirmiers comme infrastructure de santé essentielle. Une pénurie mondiale projetée de 4,5 millions d'infirmiers d'ici 2030, conjuguée au déploiement du Nurabot de Foxconn qui a réduit la charge de travail des infirmiers de 30 %, souligne l'urgence de l'automatisation dans les environnements de soins directs. Les robots de soutien indépendants détiennent la plus grande part de revenus grâce à leur polyvalence dans l'aide à la mobilité et les soins de routine, tandis que des financements en capital-risque robustes accélèrent l'innovation logicielle qui améliore les performances de référence de l'IA. Les contrastes régionaux restent prononcés : l'Amérique du Nord bénéficie du programme Medicare de soins hospitaliers aigus à domicile, tandis que l'Asie-Pacifique mène la croissance grâce aux politiques japonaises en faveur du vieillissement de la société et à la nouvelle norme internationale chinoise pour les robots de soins aux personnes âgées. L'intensité concurrentielle est modérée ; des entreprises établies telles que Toyota et SoftBank Robotics font face à des entrants agiles comme Unlimited Robotics, qui a obtenu 5 millions USD pour l'automatisation de qualité hospitalière. L'incertitude réglementaire et les lacunes en matière d'assurance responsabilité civile tempèrent l'adoption, mais la différenciation par le logiciel et les capacités entièrement autonomes soutiennent l'optimisme du marché.

Principaux enseignements du rapport

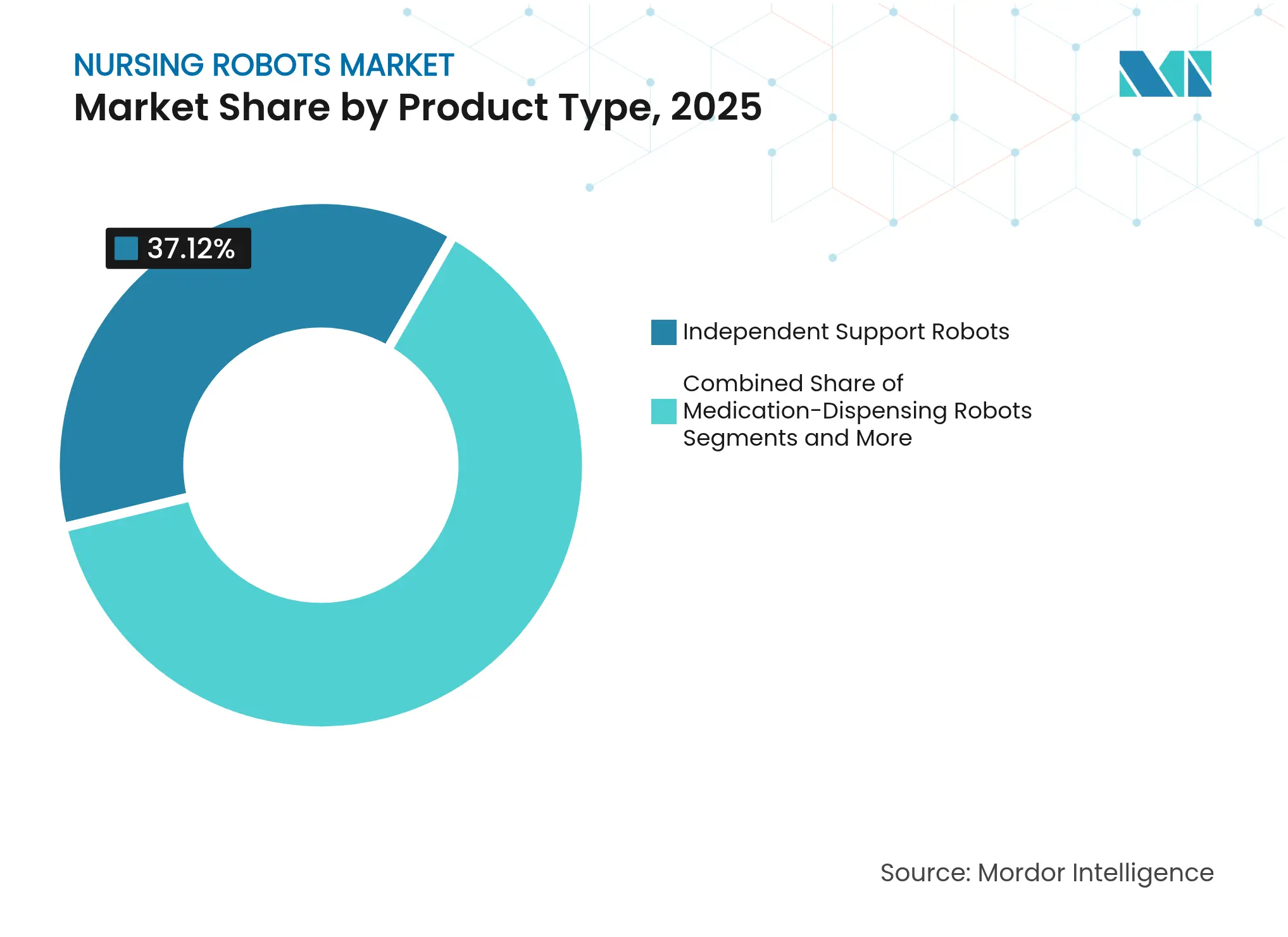

- Par type de produit, les robots de soutien indépendants détenaient 37,12 % de la part du marché des robots de soins infirmiers en 2025, tandis que les robots de téléprésence et de télémédecine devraient se développer à un CAGR de 19,83 % jusqu'en 2031.

- Par composant, le matériel était en tête avec une part de revenus de 44,21 % en 2025 ; le logiciel devrait croître à un CAGR de 20,74 % jusqu'en 2031.

- Par niveau d'autonomie, les systèmes semi-autonomes dominaient avec 38,56 % de la taille du marché des robots de soins infirmiers en 2025 ; les plateformes entièrement autonomes devraient progresser à un CAGR de 18,55 %.

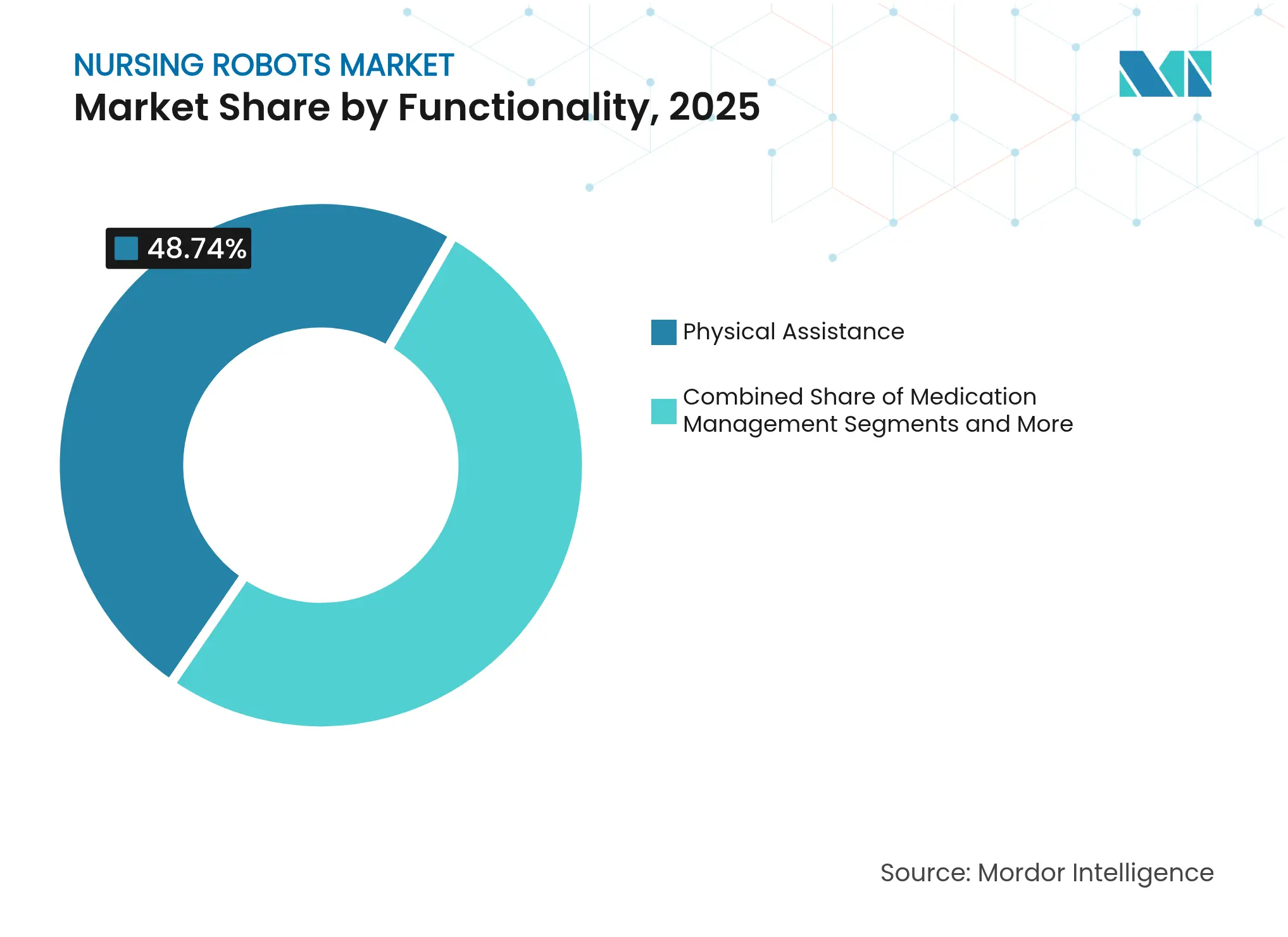

- Par fonctionnalité, l'assistance physique représentait 48,74 % de la taille du marché des robots de soins infirmiers en 2025 ; l'interaction sociale et de compagnie progresse à un CAGR de 18,79 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 55,12 % de la taille du marché des robots de soins infirmiers en 2025, tandis que les environnements de soins à domicile devraient croître à un CAGR de 18,2 %.

- Par géographie, l'Amérique du Nord détenait 31,87 % de la part de revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de soins infirmiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de personnel infirmier et vieillissement de la population | +4.2% | Mondial, aigu au Japon, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des investissements en R&D et des financements | +2.8% | Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Avancées en IA, capteurs tactiles et IHR | +3.1% | Mondial, mené par les États-Unis, la Chine, le Japon | Moyen terme (2-4 ans) |

| Émergence de compagnons de soins empathiques pilotés par des GML | +2.5% | Cœur APAC, expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Modèles de remboursement des soins hospitaliers à domicile | +1.9% | Amérique du Nord, adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Compléments de prévention des infections (UV-C, etc.) | +1.7% | Mondial, régions à forte densité de soins de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de personnel infirmier et vieillissement de la population

Le vieillissement démographique américain génère 2,1 millions d'emplois dans le secteur de la santé d'ici 2032, un chiffre représentant 45 % de toute la croissance de l'emploi. Des robots tels que le système japonais AIREC changent désormais les couches et repositionnent les patients alités, atténuant l'épuisement des soignants. Les recherches de l'Université de Notre Dame établissent un lien entre l'utilisation de robots dans les maisons de retraite et une réduction du taux de rotation du personnel, en transférant les soignants vers des tâches axées sur l'empathie.[1]Allison Okamura, « Un robot de soins aux personnes âgées aide les gens à s'asseoir et à se lever, et les rattrape s'ils tombent », ScienceDaily, sciencedaily.comLe besoin de la Chine de plus de 6 millions de travailleurs dans les soins aux personnes âgées alors qu'elle n'en emploie que 500 000 souligne les déséquilibres d'échelle que l'automatisation peut combler. Les robots fonctionnent 24h/24 et 7j/7 sans fatigue, répondant à la fois aux lacunes quantitatives et qualitatives dans les soins aux patients.

Hausse des investissements en R&D et des financements

Unlimited Robotics a levé 5 millions USD pour commercialiser Gary, un robot hospitalier multifonctionnel prêt pour des tâches allant de la livraison de repas à l'engagement des patients. Le Medbot de Richtech Robotics, compatible avec les ascenseurs, a affiché un taux de réussite de livraison de 100 % lors de pilotes cliniques, renforçant la confiance des investisseurs. L'acquisition par Panasonic du fabricant danois de robots mobiles autonomes Robotize témoigne de l'intérêt des conglomérats pour l'acquisition de talents spécialisés en vue d'une entrée dans le secteur de la santé. Les financements ciblent désormais des piles logicielles construites sur NVIDIA Jetson Orin, comprimant les cycles d'itération et le délai de mise sur le marché. La disponibilité des capitaux creuse ainsi l'écart entre les fournisseurs bien financés et leurs concurrents sous-capitalisés.

Avancées en IA, capteurs tactiles et interaction homme-robot

Les robots de soins infirmiers à double bras fonctionnent désormais sur de grands modèles de langage, coordonnant chaque bras comme un agent indépendant pour une plus grande précision.[2]Chuanhong Fang, « La multi-agentisation d'un robot de soins infirmiers à double bras basé sur de grands modèles de langage », Bioengineering, bioengineering.com NVIDIA et Hippocratic AI signalent des agents de santé qui surpassent les infirmiers humains sur certains indicateurs de sécurité. Des capteurs tactiles améliorés par l'IA gèrent des tâches délicates de soins des plaies autrefois réservées aux cliniciens bmcnurs.biomedcentral.com. Le traitement du langage naturel comble l'isolement social en permettant des conversations significatives avec les patients, améliorant les taux d'acceptation. Collectivement, ces percées étendent les robots de la logistique au soutien complet au chevet du patient.

Émergence de compagnons de soins empathiques pilotés par des grands modèles de langage

Les humanoïdes axés sur la compassion s'appuient sur de grands modèles de langage pour percevoir les émotions et répondre avec empathie. Le Nurabot de Foxconn converse naturellement tout en gérant des tâches logistiques, prouvant la fusion pratique de l'empathie et de la fonction. Des études cliniques montrent que l'IA générative peut rédiger des plans de soins infirmiers comparables aux normes professionnelles. Les déploiements d'ElliQ dans les programmes pour seniors réduisent les indicateurs de solitude grâce à un dialogue personnalisé. Les robots sont donc repositionnés comme des compagnons qui répondent à la fois à la santé psychologique et physique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement initial élevé, retour sur investissement incertain et problèmes de sécurité des données | -2.1% | Mondial, marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Cadres réglementaires fragmentés et en évolution | -1.8% | Mondial, variable selon la région | Long terme (≥ 4 ans) |

| Rareté des assurances responsabilité civile pour les robots de soins autonomes | -1.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Opposition éthique des syndicats et des défenseurs des patients | -0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé, retour sur investissement incertain et problèmes de sécurité des données

Les hôpitaux font face à des factures de robots à sept chiffres tandis que les modèles de retour sur investissement traditionnels négligent les gains intangibles tels qu'une meilleure rétention du personnel. Les robots collectent des données de santé protégées qui intensifient les dépenses en cybersécurité, s'ajoutant au coût total de possession. L'intégration avec les systèmes informatiques existants étire les budgets et les délais. Des études sur les maisons intelligentes révèlent que les personnes âgées citent la complexité et le coût comme principaux obstacles à l'adoption, signalant des défis parallèles pour les robots résidentiels. Les établissements de plus petite taille dans les économies émergentes reportent donc leurs achats, creusant le fossé numérique.

Cadres réglementaires fragmentés et en évolution

Les fabricants font face à des règles d'approbation divergentes : le règlement européen sur les dispositifs médicaux diverge des voies de la FDA et des normes Asie-Pacifique.[3]Parlement européen et Conseil, « EUR-Lex – 02017R0745-20250110 – FR », eur-lex.europa.eu Une analyse de la FDA montre que 86 % des robots chirurgicaux autorisés restent au niveau d'autonomie 1, en l'absence de directives claires pour les niveaux supérieurs. La norme proactive de la Chine pour les soins aux personnes âgées pourrait faire pencher le terrain concurrentiel en faveur des fournisseurs nationaux. Des chercheurs avertissent que l'IA autonome brouille les lignes de responsabilité, nécessitant de nouvelles constructions juridiques. L'inflation des coûts de conformité ralentit les lancements de produits et complique les déploiements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robots de soutien indépendants redéfinissent les soins essentiels

Les robots de soutien indépendants détenaient 37,12 % de la part du marché des robots de soins infirmiers en 2025, s'avérant indispensables pour le levage des patients, le repositionnement au lit et les tâches de mobilité qui atténuent les blessures des soignants. Les robots de téléprésence et de télémédecine, la catégorie à la croissance la plus rapide avec un CAGR de 19,83 %, correspondent aux stratégies de soins à distance qui connectent les spécialistes aux patients ruraux. Les robots de soins quotidiens et de transport rationalisent la livraison des repas et du linge, libérant le personnel pour les tâches cliniques. Les robots de distribution de médicaments améliorent la précision pharmaceutique, comme la machine REMEDY du Pays de Galles qui offre un accès 24h/24 aux ordonnances urgentes. Les plateformes d'aide à la mobilité intensifient les efforts de rééducation, favorisant une indépendance plus rapide des patients.

Les robots de soutien indépendants prospèrent parce que les hôpitaux privilégient une capacité de charge robuste et des entraînements certifiés en matière de sécurité. La domination de cette catégorie coïncide avec des politiques de main-d'œuvre visant à réduire les accidents du travail. La croissance de la téléprésence découle d'un haut débit stable et du soutien des payeurs pour les visites virtuelles. Les robots de soins quotidiens tirent parti de la demande croissante d'optimisation logistique au sein des vastes campus hospitaliers. Les dispositifs de distribution de médicaments soutiennent la gestion des antimicrobiens en horodatant chaque dose unitaire, renforçant les contrôles des stocks. Les aides à la mobilité trouvent un élan dans les centres de rééducation post-aigus qui mesurent le succès par l'accélération des délais de sortie.

Par composant : le logiciel s'impose comme facteur de différenciation

Le matériel représentait 44,21 % de la part de revenus en 2025, reflétant le coût des actionneurs, des capteurs et des châssis durables. Les revenus des services se construisent autour de l'installation, de la maintenance prédictive et de la formation du personnel. Le logiciel reste l'élément à la croissance la plus rapide avec un CAGR de 20,74 %, car les modèles d'IA définissent désormais la précision des tâches et la qualité conversationnelle. L'objectif de Panasonic pour 2035 de tirer 30 % des revenus du groupe des solutions d'IA illustre ce changement.

À mesure que les machines se banalisent, les logiciels propriétaires dictent l'acceptation clinique en s'intégrant aux systèmes de dossiers de santé électroniques. Les mises à jour délivrées par le cloud ajoutent des routines de détection des chutes ou de triage, prolongeant la durée de vie du matériel. Les écosystèmes pilotés par des API invitent des développeurs tiers, favorisant des effets de réseau. Les hôpitaux évaluent les feuilles de route des fournisseurs pour la transparence de l'IA et les cycles de réentraînement des modèles, faisant de la gouvernance des logiciels un point à l'ordre du jour des conseils d'administration.

Par niveau d'autonomie : la transition vers l'automatisation complète s'accélère

Les systèmes semi-autonomes dominaient la taille du marché des robots de soins infirmiers avec une part de 38,56 % en 2025, en accord avec le confort réglementaire autour des contrôles avec intervention humaine. Les plateformes entièrement autonomes affichent un CAGR de 18,55 %, portées par la fusion de capteurs et la planification de trajectoires tenant compte des risques. Diligent Robotics a prouvé sa fiabilité commerciale après avoir effectué 100 000 trajets autonomes en ascenseur sans incident.

Les hôpitaux évaluent l'autonomie en fonction de leur tolérance à la responsabilité ; les unités critiques telles que les soins intensifs commencent souvent par des coursiers semi-autonomes avant d'autoriser les salles à une autonomie complète. Les payeurs récompensent l'automatisation complète là où une surveillance continue prévient les événements sentinelles. Les fournisseurs contrent les craintes de responsabilité avec des modules de perception redondants et des freins de sécurité certifiés selon la norme IEC 61508, incitant les régulateurs à reconsidérer les plafonds d'autonomie.

Par fonctionnalité : l'assistance physique domine tandis que l'interaction sociale s'accélère

L'assistance physique représentait 48,74 % des revenus en 2025 en raison du retour sur investissement tangible lié à la réduction des blessures liées au levage. La surveillance et la téléprésence étendent la portée des cliniciens, et la gestion automatisée des médicaments réduit les erreurs de distribution à une variance quasi nulle. Les robots de désinfection et d'assainissement restent des incontournables depuis la pandémie, réduisant constamment les taux d'infections nosocomiales.

L'interaction sociale et de compagnie, croissant à un CAGR de 18,79 %, attire des financements à mesure que les lois sur la parité en santé mentale s'élargissent. Les compagnons humanoïdes atténuent la solitude dans les soins aux personnes âgées et encouragent l'observance médicamenteuse par des incitations conversationnelles. L'intégration de grands modèles de langage permet une empathie adaptée à chaque cas qui reflète l'entretien motivationnel, améliorant les scores d'engagement des patients selon les indicateurs d'évaluation des consommateurs de soins hospitaliers.

Par utilisateur final : les hôpitaux mènent mais les soins à domicile progressent rapidement

Les hôpitaux et cliniques contrôlaient 55,12 % des revenus de 2025 grâce à des budgets d'investissement concentrés et des achats centralisés. Les maisons de retraite et les établissements de soins pour personnes âgées adoptent des robots pour pallier les pénuries chroniques de personnel. Les centres de rééducation investissent dans des exosquelettes d'entraînement à la marche ancrés à des robots qui automatisent les répétitions thérapeutiques.

Les environnements de soins à domicile affichent un CAGR de 18,2 % à mesure que les politiques de remboursement valident les modèles de soins hospitaliers à domicile. Les robots à domicile intègrent désormais la surveillance des constantes vitales, le triage vocal et les harnais de prévention des chutes, réduisant les réadmissions évitables. Des recherches de Stanford projettent que les foyers de personnes âgées à majorité minoritaire favorisent le vieillissement à domicile, renforçant le potentiel de déploiement résidentiel.

Analyse géographique

L'Amérique du Nord a conservé 31,87 % de la part de revenus en 2025, soutenue par les extensions de remboursement de Medicare et la profondeur du capital-risque. Les États-Unis enregistrent la plus grande base installée, tandis que le Canada pilote des subventions provinciales favorisant les robots de téléprésence en milieu rural. Les chaînes d'hôpitaux privés mexicains adoptent des robots pour différencier leurs services haut de gamme auprès des touristes médicaux transfrontaliers.

Le marché unique européen accélère l'harmonisation de la conformité régionale, bien que chaque État membre interprète différemment les dispositions du règlement sur les dispositifs médicaux. L'Allemagne canalise son savoir-faire en automatisation industrielle dans la production de robots médicaux, et le Service national de santé du Royaume-Uni acquiert des robots en réponse aux grèves du personnel. Les nations d'Europe méridionale font face à un vieillissement plus rapide de leur population, incitant à des financements publics pour l'automatisation des établissements de vie assistée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,47 %. Le Japon défend la robotique centrée sur les personnes âgées, intégrant des subventions dans sa loi sur l'assurance de soins de longue durée. La Chine mène la normalisation mondiale, accordant aux fournisseurs locaux des opportunités d'exportation en tant que premiers entrants. Les hôpitaux urbains indiens déploient des robots dans des services bondés pour rationaliser les chaînes d'approvisionnement, tandis que l'Australie investit dans des robots de télésanté pour les zones éloignées au service des communautés autochtones. La Corée du Sud combine la puissance manufacturière des chaebols avec la R&D du secteur public, produisant des plateformes prêtes à l'exportation.

Paysage concurrentiel

La concentration du marché reste modérée, les géants industriels rivalisant avec des entrants agiles. Toyota tire parti de la fabrication allégée pour réduire les coûts unitaires, ABB adapte ses bras industriels à l'automatisation de laboratoire, et SoftBank Robotics capitalise sur son expertise en humanoïdes. Diligent Robotics et Richtech Robotics se différencient grâce à des analyses spécifiques au secteur de la santé qui optimisent le débit. Unlimited Robotics positionne Gary comme une plateforme multi-domaines, brouillant les frontières entre transport, téléprésence et interaction sociale.

Les collaborations stratégiques dominent. Foxconn s'associe à NVIDIA pour intégrer des modules d'IA en périphérie dans le Nurabot, améliorant la précision de navigation et la latence conversationnelle. Panasonic acquiert Robotize pour accélérer l'intégration verticale. Les hôpitaux signent de plus en plus des contrats de plateforme pluriannuels, fidélisant les écosystèmes. Des niches à fort potentiel telles que le contrôle des infections et la sécurité des médicaments attirent des perturbateurs ciblés, les protégeant des affrontements directs avec les conglomérats.

La concurrence par les prix s'intensifie dans les modèles de milieu de gamme, mais les contrats de solution globale qui regroupent logiciels et analyses préservent les marges. La maîtrise réglementaire émerge comme un avantage concurrentiel ; les fournisseurs qui obtiennent des approbations multi-régionales remportent des contrats d'entreprise. Les certifications en cybersécurité influencent désormais les appels d'offres, favorisant les entreprises disposant de feuilles de route de conformité ISO 27001 et HIPAA.

Leaders du secteur des robots de soins infirmiers

Richtech Robotics Inc.

Relay Robotics, Inc.

Diligent Robotics

Fraunhofer IPA

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Foxconn a dévoilé le Nurabot au Computex 2025, intégrant NVIDIA Jetson Orin pour réduire la charge de travail des infirmiers de 30 % lors de pilotes hospitaliers.

- Mars 2025 : La Chine a obtenu l'approbation de l'IEC pour la première norme internationale sur les robots de soins aux personnes âgées, établissant des références mondiales en matière de conception et de tests.

- Février 2025 : Le Moxi de Diligent Robotics a franchi le cap du million de prélèvements autonomes dans des environnements hospitaliers réels, confirmant une fiabilité à l'échelle industrielle.

Portée du rapport mondial sur le marché des robots de soins infirmiers

Selon la portée du rapport, les robots de soins infirmiers sont des systèmes robotiques sophistiqués qui aident les professionnels de santé à dispenser des soins aux patients. Ces robots accomplissent diverses tâches, notamment l'aide à la mobilité, le bain, l'habillage et la surveillance des constantes vitales, visant à améliorer l'efficacité et la qualité des services de santé.

Le marché des robots de soins infirmiers est segmenté par type de produit, utilisateurs finaux et géographie. Par type de produit, le marché est segmenté en robots de soutien indépendants, robots de soins quotidiens et de transport, robots de distribution de médicaments et autres types de produits. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, maisons de retraite et autres utilisateurs finaux. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la valeur (USD).

| Robots de soutien indépendants |

| Robots de soins quotidiens et de transport |

| Robots de distribution de médicaments |

| Robots de téléprésence et de télémédecine |

| Robots d'aide à la mobilité et à la locomotion |

| Matériel |

| Logiciel |

| Services |

| Entièrement autonome |

| Semi-autonome |

| Assistance physique |

| Interaction sociale et de compagnie |

| Surveillance et téléprésence |

| Gestion des médicaments |

| Désinfection et assainissement |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Maisons de retraite |

| Centres de rééducation |

| Établissements de soins pour personnes âgées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Robots de soutien indépendants | |

| Robots de soins quotidiens et de transport | ||

| Robots de distribution de médicaments | ||

| Robots de téléprésence et de télémédecine | ||

| Robots d'aide à la mobilité et à la locomotion | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par niveau d'autonomie | Entièrement autonome | |

| Semi-autonome | ||

| Par fonctionnalité | Assistance physique | |

| Interaction sociale et de compagnie | ||

| Surveillance et téléprésence | ||

| Gestion des médicaments | ||

| Désinfection et assainissement | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Environnements de soins à domicile | ||

| Maisons de retraite | ||

| Centres de rééducation | ||

| Établissements de soins pour personnes âgées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des robots de soins infirmiers en 2026 ?

Le marché des robots de soins infirmiers est évalué à 1,54 milliard USD en 2026.

À quelle vitesse le marché des robots de soins infirmiers va-t-il croître jusqu'en 2031 ?

Il est prévu de progresser à un CAGR de 17,05 %, atteignant 3,39 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part du marché des robots de soins infirmiers ?

Les robots de soutien indépendants étaient en tête avec une part de 37,12 % en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide des populations, les financements gouvernementaux et la nouvelle norme chinoise pour les robots de soins aux personnes âgées alimentent un CAGR de 18,47 %.

Comment les programmes de soins hospitaliers à domicile influencent-ils l'adoption ?

Le remboursement par Medicare valide l'utilisation de robots à domicile, élargissant la demande au-delà des hôpitaux.

Qu'est-ce qui freine le déploiement plus large des robots de soins infirmiers entièrement autonomes ?

Le coût en capital élevé, la fragmentation des réglementations, la rareté des assurances responsabilité civile et les préoccupations éthiques limitent l'adoption rapide aujourd'hui.

Dernière mise à jour de la page le: