Taille et part du marché mondial des LWAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.67 Milliards de dollars |

| Taille du Marché (2031) | 109.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des LWAN par Mordor Intelligence

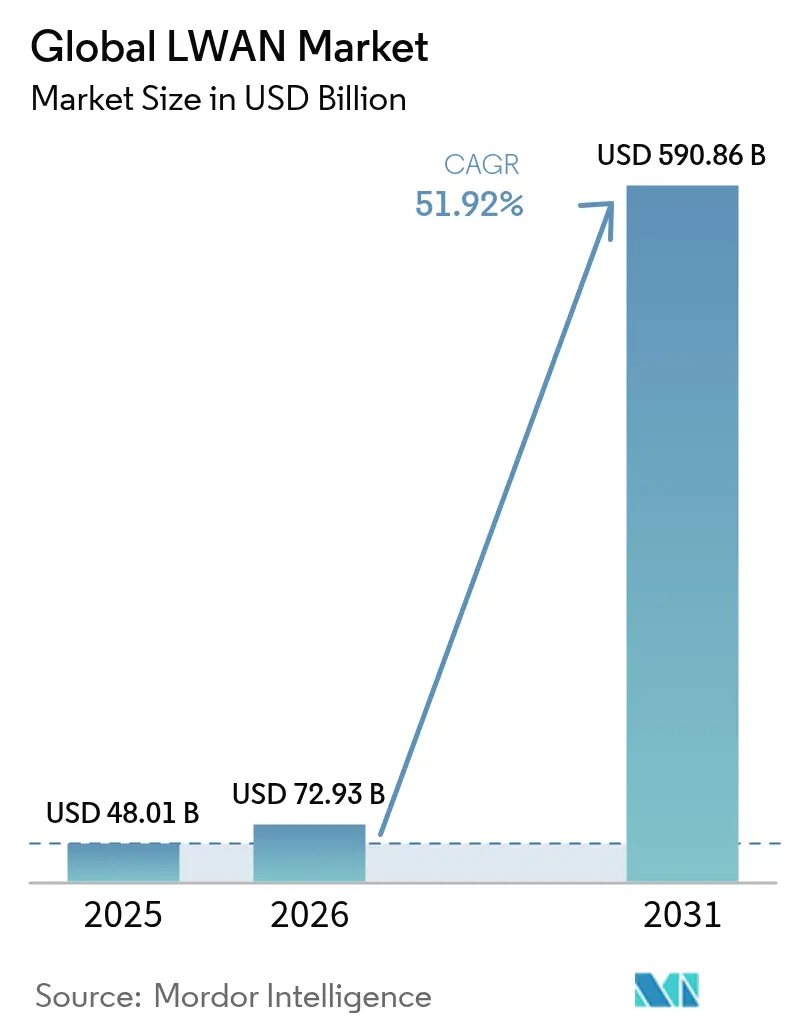

La taille du marché mondial des LWAN était évaluée à 48,01 milliards USD en 2025 et devrait croître de 72,93 milliards USD en 2026 pour atteindre 590,86 milliards USD d'ici 2031, à un TCAC de 51,92 % pendant la période de prévision (2026-2031).

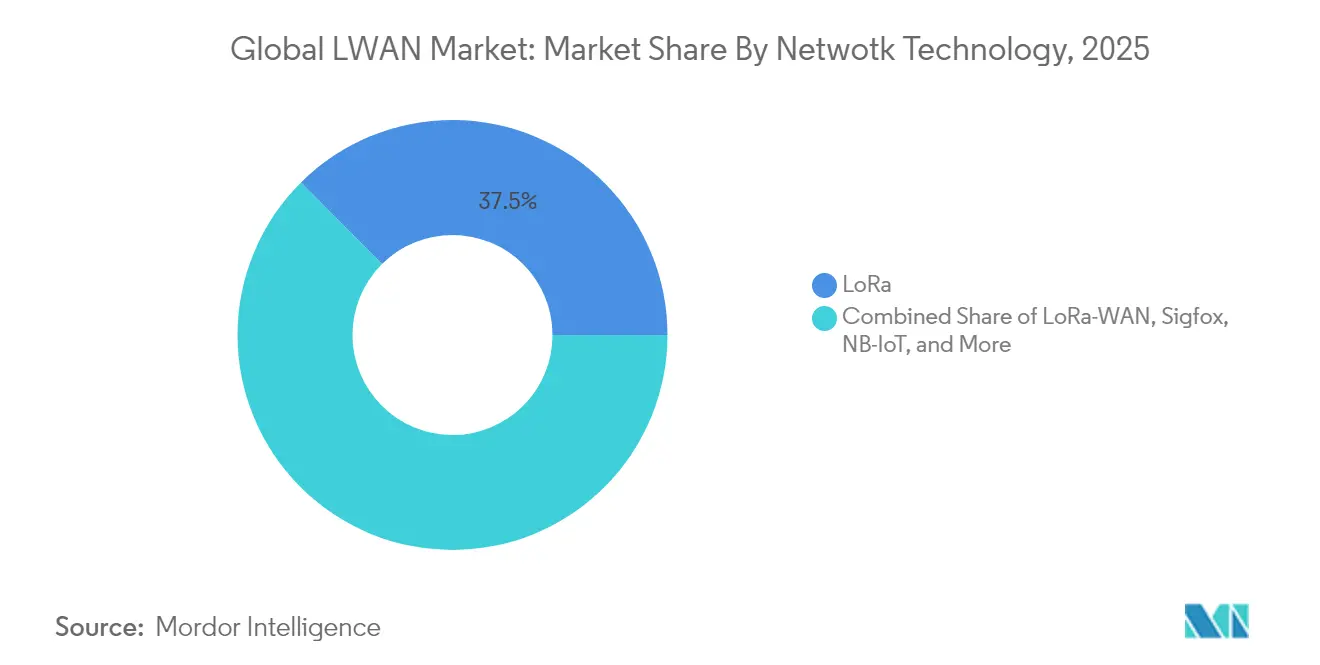

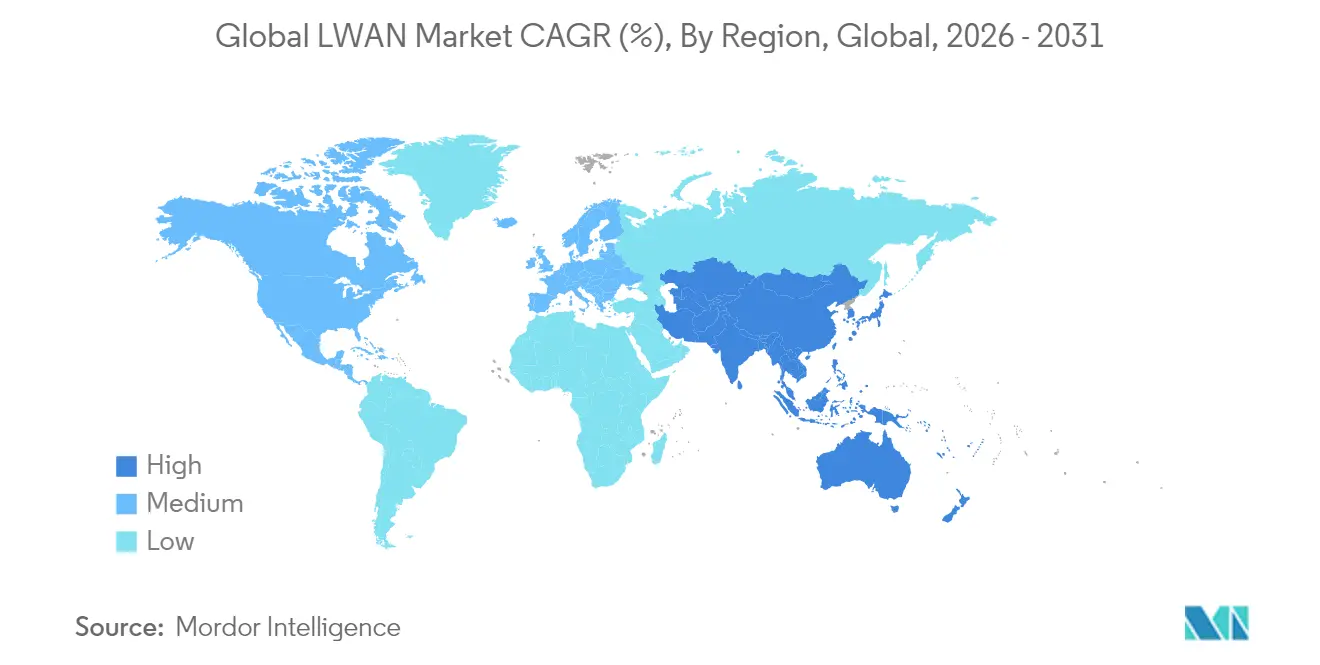

La demande s'accélère à mesure que les modules 5G RedCap atteignent leur disponibilité commerciale, que les hybrides satellite-terrestre comblent les lacunes de couverture rurale, et que les opérateurs d'infrastructures critiques renforcent leur résilience numérique après les récentes perturbations des chaînes d'approvisionnement. L'Asie-Pacifique est en tête avec une part de revenus de 33,7 % en 2024 et affiche la croissance régionale la plus rapide à un TCAC de 57,86 % grâce aux déploiements massifs de NB-IoT en Chine et aux déploiements de villes intelligentes en Inde. LoRa détenait la plus grande part technologique en 2024 avec 38 %, mais le 5G RedCap gagne en dynamique avec un TCAC de 55,67 % alors que les entreprises recherchent une latence plus faible et une bande passante plus élevée. Le matériel représente encore 48,2 % des dépenses, bien que les services de plateforme progressent à un TCAC de 56,23 % à mesure que les organisations recherchent des environnements unifiés de connectivité et de gestion des appareils

Points clés du rapport

- Par technologie de réseau, LoRa a capturé 37,45 % de la part de marché des LWAN en 2025, tandis que les connexions 5G RedCap devraient se développer à un TCAC de 53,84 % jusqu'en 2031.

- Par composant, le matériel représentait 47,35 % de la taille du marché des LWAN en 2025, tandis que les services de plateforme ont enregistré la croissance projetée la plus élevée à un TCAC de 54,65 %.

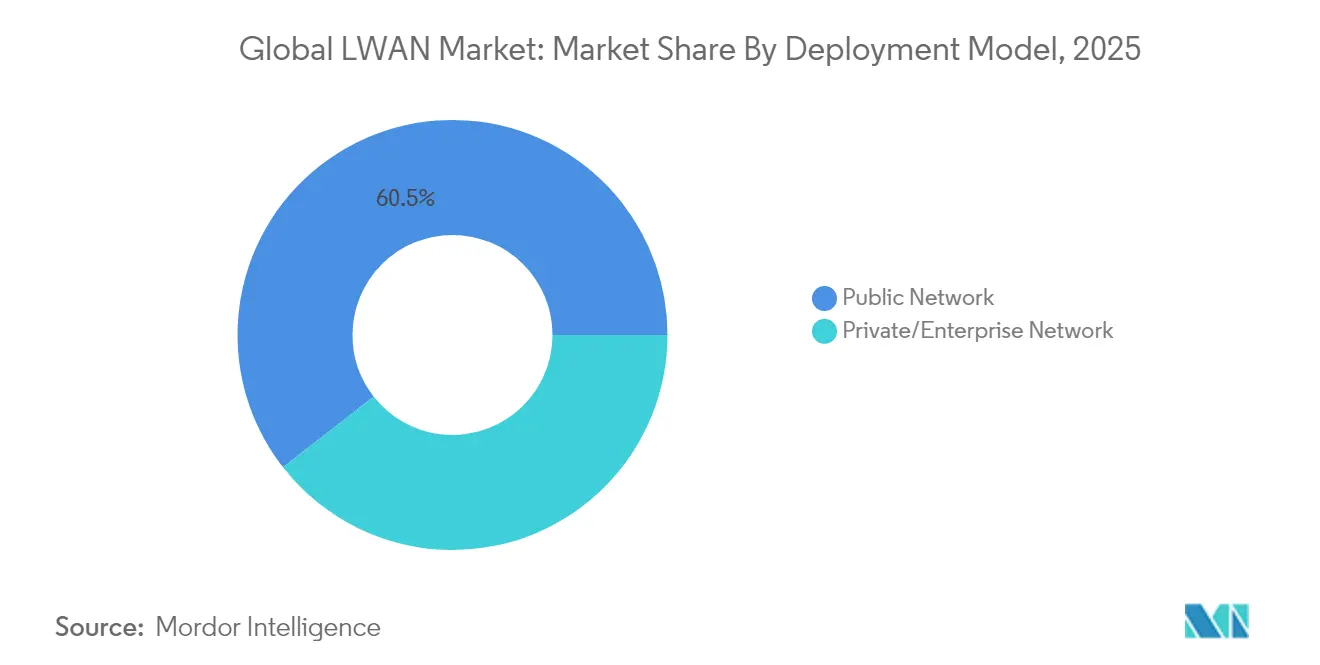

- Par modèle de déploiement, les réseaux publics détenaient 60,55 % de la part de revenus en 2025, mais les réseaux privés d'entreprise progressent à un TCAC de 55,20 % jusqu'en 2031.

- Par secteur d'utilisation final, les services publics étaient en tête avec 25,95 % de la part de marché des LWAN en 2025, tandis que la santé devrait enregistrer un TCAC de 53,60 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique a généré 33,45 % des revenus de 2025 et reste la région à la croissance la plus rapide avec un TCAC de 55,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des LWAN

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique et accélération de l'Industrie 4.0 | +12.30% | Corridors industriels d'Amérique du Nord et d'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats réglementaires de compteurs intelligents (eau, gaz, électricité) | +6.70% | UE, Australie, certains États américains | Court terme (≤ 2 ans) |

| Migration depuis la 2G/3G libérant des bandes LTE pour le NB-IoT | +9.10% | Mondial, particulièrement la Chine et l'Inde | Moyen terme (2-4 ans) |

| Les constellations hybrides satellite-LPWAN ouvrent la couverture des zones isolées | +4.20% | Régions rurales mondiales, applications arctiques/antarctiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et accélération de l'Industrie 4.0

Les groupes industriels migrent des systèmes filaires ou Wi-Fi vers la connectivité LWAN pour permettre la maintenance prédictive et le suivi d'actifs en temps réel dans des installations dispersées. Un banc d'essai exploité par Ericsson, UScellular et Rockwell Automation a atteint une latence inférieure à 10 ms pour le contrôle de supervision à l'aide de la 5G privée, prouvant que les déploiements LWAN à faible latence peuvent répondre aux exigences industrielles strictes. Des opérateurs à forte consommation énergétique tels que Fair Cape Dairies ont équipé des routeurs LTE pour la surveillance des générateurs, atténuant les risques de production lors des coupures de courant. China Mobile Research Institute met en avant l'informatique et la mise en réseau intégrées comme une tendance majeure, démontrant comment l'analytique en périphérie réduit la demande de bande passante tout en améliorant la réactivité de l'atelier. La même architecture sous-tend l'adoption en forte croissance de plateformes d'analytique pilotées par l'IA qui extraient la valeur des données machine in situ, raccourcissant les cycles de décision. Ces avancées constituent l'épine dorsale des gains de productivité se chiffrant en milliards de dollars projetés dans les usines connectées d'ici 2025.

Mandats réglementaires de compteurs intelligents (eau, gaz, électricité)

Les déploiements pilotés par les politiques garantissent une demande de base pour les LWAN. L'Australie exige le déploiement complet de compteurs intelligents d'ici 2030, obligeant les fournisseurs de services de réseau de distribution à soumettre des plans de remplacement formels avant décembre 2025. Le contrat de Yorkshire Water portant sur 1,3 million de compteurs LoRaWAN figure parmi les plus grands projets LPWAN d'Europe et témoigne de la confiance dans la capacité de mise à l'échelle du réseau[2]Anna Karlsson, « Yorkshire Water choisit Netmore pour 1,3 million de compteurs », netmoregroup.com. Le programme de 234 000 compteurs de SWEPCO en Louisiane illustre comment les services publics utilisent les données à intervalles de 15 minutes pour affiner la facturation et la gestion des pannes. À mesure que les déploiements s'étendent, les coûts d'installation unitaires diminuent, renforçant les courbes d'adoption et stimulant les services d'analytique complémentaires. Les plateformes de gestion des appareils et des données qui regroupent les fonctionnalités de comptage, de qualité de l'alimentation et d'engagement client bénéficient ainsi de perspectives de croissance élevées.

Migration depuis la 2G/3G libérant des bandes LTE pour le NB-IoT

Les programmes mondiaux de fermeture des normes cellulaires héritées réaffectent le spectre au NB-IoT et au LTE-M. Le ministère de l'Industrie et des Technologies de l'information de Chine a publié des directives pour accélérer la couverture NB-IoT pour les services de ville intelligente, citant une portée ultra-large et un fonctionnement à ultra-faible consommation d'énergie. AT&T a mis fin aux ventes de forfaits NB-IoT en 2024 et a orienté ses clients vers le LTE-M pour des services de données plus riches, illustrant la divergence régionale entre la continuité NB-IoT chinoise et la préférence occidentale pour le LTE-M. La réaffectation du spectre améliore la couverture intérieure et souterraine, offrant aux opérateurs miniers ou de tunnels des liaisons robustes là où les signaux traditionnels s'affaiblissent. Bien qu'une fragmentation temporaire persiste, les fabricants d'appareils bénéficient à terme d'économies d'échelle une fois que moins de normes dominent.

Les constellations hybrides satellite-LPWAN ouvrent la couverture des zones isolées

Les modules HL78 de Semtech intègrent désormais la connectivité non terrestre grâce à un partenariat avec Skylo, permettant aux appareils de maintenir le service lorsque les réseaux terrestres disparaissent. Actility et Wyld Networks déploient des solutions hybrides similaires pour l'agriculture, assurant une visibilité de bout en bout dans les régions peu couvertes. Des recherches publiées dans la revue Electronics de MDPI montrent que les satellites en orbite très basse couplés à LoRa atteignent un rapport coût-couverture optimal pour l'IoT mondial. L'architecture hybride étend le suivi d'actifs, la surveillance maritime et la détection environnementale, tout en conservant la faible consommation de batterie caractéristique des LWAN. À mesure que l'économie des constellations s'améliore, ces architectures poussent le marché des LWAN vers des zones géographiques auparavant jugées commercialement inaccessibles.

Analyse de l'impact des freins*

| Frein | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de cybersécurité et de confidentialité pour l'IoT massif | -6.80% | Mondial, particulièrement les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en frontaux RF retardant les expéditions de modules | -5.20% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de cybersécurité et de confidentialité pour l'IoT massif

Des milliards de capteurs à faible coût élargissent la surface d'attaque plus rapidement que de nombreuses équipes de sécurité ne peuvent réagir. Des analyses publiées dans Frontiers in Computer Science répertorient les mots de passe par défaut, le chiffrement faible et les micrologiciels obsolètes parmi les vulnérabilités les plus courantes, chacune amplifiée à grande échelle. Les régulateurs du secteur de la santé accentuent la pression en exigeant des protections hermétiques pour les données des patients collectées via des dispositifs de surveillance à distance. À mesure que les pilotes 6G émergent, les charges de traitement et les vecteurs d'attaque augmentent, stressant davantage les outils de détection hérités. Les entreprises se tournent vers des architectures à confiance zéro couplées à l'analytique des menaces par IA, mais les pénuries de coûts et de compétences ralentissent les déploiements. Il en résulte un frein à la vitesse de déploiement, particulièrement dans les secteurs sensibles aux données.

Pénuries d'approvisionnement en frontaux RF retardant les expéditions de modules

La Chine a fourni 98 % du gallium mondial en 2022, et les contrôles à l'exportation ont depuis entraîné des hausses de prix de 300 %, gonflant les coûts des amplificateurs GaN essentiels aux radios 5G et LWAN à économie d'énergie. La déception sur les bénéfices de Qorvo illustre comment les fabricants de modules font face à la fois à des contraintes de volume et à une compression des marges. Les goulets d'étranglement du carbure de silicium ajoutent de la complexité, les difficultés financières de Wolfspeed obscurcissant la disponibilité à long terme des composants de gestion de l'alimentation. Les analystes prévoient une normalisation partielle début 2025 une fois que les nouvelles capacités de raffinage et les programmes de diversification des fournisseurs absorberont la demande, mais les pénuries ponctuelles de composants hérités persisteront. Les investissements des fournisseurs dans l'analytique prédictive et l'approvisionnement multi-sources atténuent les risques mais augmentent les besoins en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de réseau : le 5G RedCap s'impose comme standard d'entreprise

Le segment a généré la plus grande partie de la taille du marché des LWAN, avec LoRa réalisant 37,45 % des revenus en 2025 et le 5G RedCap enregistrant le TCAC le plus élevé à 53,84 % jusqu'en 2031. Semtech a obtenu la certification 5G RedCap auprès de AT&T pour le module EM8695, réduisant la consommation d'énergie de 65 % par rapport aux alternatives LTE et s'alignant sur les objectifs de durabilité des entreprises. Le NB-IoT reste vigoureux en Chine, soutenu par les directives ministérielles qui renforcent son rôle dans les déploiements de villes intelligentes. Le LTE-M gagne la faveur en Amérique du Nord pour les applications d'actifs mobiles alors que les opérateurs s'éloignent du NB-IoT. Sigfox, désormais sous UnaBiz, se recalibre pour des déploiements de niche, tandis que RPMA conserve sa traction dans l'exploitation minière, où l'ultra-fiabilité prime sur les besoins en bande passante. Les connexions RedCap devraient passer de 27,6 millions en 2023 à 963,5 millions d'ici 2030, inaugurant une nouvelle référence pour l'IoT à bande passante moyenne. À mesure que les normes se resserrent, les fabricants peuvent optimiser les pipelines de silicium et réduire les frais généraux de certification, accélérant ainsi le délai de mise sur le marché des nouveaux appareils.

L'interopérabilité reste un obstacle à court terme car les parcs de dispositifs fonctionnent souvent avec des protocoles mixtes durant les cycles de migration. Les intégrateurs de systèmes proposent des modules multi-modes pour faciliter les transitions, réduisant les coûts de déplacement des techniciens pour les remplacements de capteurs. Cette stratégie renforce la confiance des entreprises dans le retour sur investissement à long terme de la connectivité, assurant la poursuite de la transition rapide du marché des LWAN vers des interfaces radio moins nombreuses mais plus performantes.

Par composant : les services de plateforme créent de la valeur d'intégration

Le matériel représente encore 47,35 % de la part de marché des LWAN en 2025, reflétant la demande continue de modules, passerelles et antennes. Pourtant, les services de plateforme sont devenus le composant à la croissance la plus rapide à un TCAC de 54,65 % à mesure que les entreprises recherchent une gestion intégrée du cycle de vie des appareils et une analytique en temps réel. La solution Global SIM Advanced d'AT&T associe l'orchestration eSIM à une surveillance centralisée, illustrant comment les groupes de télécommunications se repositionnent du matériel vers des revenus récurrents de plateforme. La pile de sécurité activée par l'IA de Semtech automatise la détection des anomalies, réduisant les frais généraux opérationnels pour les parcs distribués.

La croissance des services professionnels s'accélère car les équipements de processus hérités nécessitent souvent des passerelles personnalisées et une traduction de protocoles. Les offres de services gérés séduisent les petites entreprises manquant d'expertise IoT approfondie, regroupant la connectivité, le stockage en nuage et l'analytique sous un seul accord de niveau de service. Les fournisseurs voient une valeur plus élevée sur la durée de vie client à mesure que les clients étendent le nombre d'appareils une fois que les projets pilotes prouvent le retour sur investissement, renforçant la résilience des flux de revenus centrés sur les logiciels dans le marché des LWAN.

Par modèle de déploiement : les réseaux privés gagnent la préférence des entreprises

L'infrastructure publique représentait 60,55 % de la taille du marché des LWAN en 2025, grâce à l'omniprésence des empreintes cellulaires. Cependant, les déploiements LWAN privés affichent un TCAC de 55,20 % car les entreprises valorisent la souveraineté des données, les performances déterministes et les politiques de qualité de service personnalisées. Le partenariat Bridge Alliance de Deutsche Telekom élargit l'accès aux services de réseau privé auprès de 35 opérateurs, simplifiant les implémentations multinationales. Des hôpitaux tels que la Cleveland Clinic s'appuient sur la 5G privée pour maintenir une latence inférieure à 10 ms pour le diagnostic à distance, prouvant la pertinence clinique du modèle.

Les architectures hybrides se développent à mesure que les utilisateurs sensibles aux coûts déchargent la télémétrie non critique sur les réseaux publics tout en réservant des tranches privées pour les charges de travail sensibles. Les nœuds de calcul en périphérie positionnés dans les domaines privés réduisent les coûts de backhaul et diminuent les délais d'aller-retour vers le nuage. À mesure que les réglementations se renforcent autour des flux de données transfrontaliers, les analystes du secteur s'attendent à ce que le marché des LWAN bascule davantage vers les déploiements privés, particulièrement dans la fabrication et la santé.

Par secteur d'utilisation final : la santé stimule l'adoption de l'innovation

Les services publics ont conservé 25,95 % de la part de marché des LWAN en 2025, ancrés par les programmes de compteurs intelligents obligatoires. La santé affiche désormais le TCAC le plus rapide à 53,60 % jusqu'en 2031, alors que la surveillance des patients à distance passe du stade pilote au courant dominant. Plus de 60 millions d'Américains devraient utiliser des solutions de surveillance des patients à distance (RPM) en 2024, contre 50 millions l'année précédente. Le Système de santé de l'Université nationale de Singapour exécute des programmes Holomedicine sur un réseau 5G hybride, soulignant l'appétit du secteur pour les outils de réalité mixte à bande passante contrainte.

La fabrication industrielle s'accélère grâce aux capteurs LoRaWAN de maintenance prédictive, tandis que le transport s'appuie sur les traceurs LTE-M pour renforcer la résilience de la chaîne d'approvisionnement. L'agriculture bénéficie des hybrides satellite-LPWAN pour surveiller l'humidité des sols dans les zones peu couvertes. Cette diversité inter-verticale protège le marché des LWAN contre les chocs cycliques dans un seul segment et propulse l'innovation continue.

Analyse géographique

L'Asie-Pacifique a généré 33,45 % des revenus de 2025 et se distingue par un TCAC de 55,75 % jusqu'en 2031, porté par l'infrastructure 5G et NB-IoT soutenue par les gouvernements. China Mobile seule exploitait plus de 805 millions d'utilisateurs 5G et a affiché une croissance des revenus de maison intelligente de 20,8 % à 100,5 milliards RMB en 2024. Le soutien massif de l'État sous-tend des déploiements denses de stations de base, tandis que la Mission des villes intelligentes de l'Inde canalise des capitaux vers des réseaux de capteurs à l'échelle de la ville. L'accord LoRaWAN national au Viêt Nam entre VIoT et Actility illustre davantage l'engagement régional.

L'Amérique du Nord reste un marché d'entreprise premium axé sur le LTE-M et le 5G RedCap naissant. La sortie de AT&T du NB-IoT a stimulé les migrations de modules mais a également catalysé l'innovation autour des campus 5G privés, notamment dans les centres logistiques et les établissements de santé. L'autorisation de la Commission fédérale des communications pour les opérations à très faible puissance dans la bande 6 GHz à partir de mai 2025 élargit le spectre sans licence pour l'IoT et stimule de nouvelles catégories d'appareils.

L'Europe équilibre une forte adoption du LoRaWAN avec des programmes de compteurs intelligents pilotés par la réglementation. Des partenariats tels que Netmore et Cellnex UK étendent le LoRaWAN de qualité opérateur à travers les clusters métropolitains, abaissant les barrières pour les clients des services publics et industriels. Le Moyen-Orient et l'Afrique connaissent une dépendance précoce aux hybrides satellitaires pour couvrir les pipelines pétroliers et l'agriculture désertique, bien que les volumes de déploiement restent inférieurs à ceux des autres régions. Dans l'ensemble, la variance géographique des politiques spectrales et des structures industrielles maintient des modèles de demande hétérogènes qui isolent le marché des LWAN des ralentissements uniformes.

Paysage concurrentiel

Le marché des LWAN présente une fragmentation modérée car aucune norme technologique unique ne domine tous les cas d'utilisation. Semtech ancre l'écosystème LoRa et se diversifie dans les modules 5G ; sa certification RedCap avec AT&T positionne la société pour la croissance de l'IoT de niveau intermédiaire semtech.com. L'acquisition par Qualcomm du portefeuille LTE de Sequans élargit son offre cellulaire à faible consommation pour les capteurs industriels. Les dépôts de brevets de Meta autour de la gestion du spectre soulignent la course active à la R&D parmi les hyperscalers cherchant à exploiter le calcul en périphérie.

La capacité d'intégration des plateformes est désormais un indicateur concurrentiel clé. Twilio et MachineQ de Comcast regroupent la connectivité, la gestion des appareils et les fonctions en nuage pour raccourcir les cycles d'intégration des entreprises. Les alliances d'Actility avec Kerlink et Rubicon Water illustrent comment les collaborations à focus vertical peuvent ouvrir de nouveaux espaces vierges dans l'agriculture et les services publics. Les fonctionnalités de sécurité basées sur l'IA, telles que la détection d'anomalies intégrée dans le serveur réseau de Semtech, créent une différenciation au-delà du seul matériel radio.

La dynamique de l'écosystème dépend également de l'agilité de la chaîne d'approvisionnement. Les entreprises disposant de stratégies multi-sources pour le gallium, le carbure de silicium et les composants passifs sont mieux positionnées pour résister aux chocs à court terme, protégeant ainsi les calendriers d'expédition pour les clients de modules. Il en résulte un marché des LWAN où les fournisseurs de solutions de bout en bout élèvent leur position par rapport aux fournisseurs de composants spécialisés, ouvrant la voie à une consolidation supplémentaire.

Leaders mondiaux du secteur des LWAN

UnaBiz (Sigfox)

Semtech Corp.

Ingenu Inc.

Actility S.A.

AT&T

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Semtech a obtenu la certification 5G RedCap auprès de AT&T pour le module EM8695, permettant une consommation d'énergie inférieure de 65 % aux unités LTE comparables.

- Mars 2025 : AT&T a lancé Global SIM Advanced, un produit eSIM avec une fonctionnalité multi-profil pour des transitions IoT mondiales transparentes.

- Mars 2025 : Semtech a commencé à distribuer des échantillons de modules LPWA HL781x avec des liaisons satellite Skylo intégrées pour étendre la couverture des déploiements à distance.

- Septembre 2024 : Yorkshire Water a sélectionné Netmore pour remplacer 1,3 million de compteurs d'eau par des unités LoRaWAN, l'une des plus grandes entreprises LPWAN d'Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux étendus à faible consommation (LPWAN) comme tous les réseaux sans fil publics ou privés et le matériel, les plateformes et les services gérés connexes qui permettent une connectivité à longue portée et à très faible consommation pour les appareils échangeant de petits paquets de données, y compris les technologies LoRa/LoRaWAN, Sigfox, NB-IoT, LTE-M, RPMA et les technologies émergentes 5G NR-RedCap. La couverture s'étend aux modules, aux passerelles, aux plateformes cloud et aux services vendus aux services publics, aux projets de villes intelligentes, aux utilisateurs IoT industriels et grand public du monde entier.

Exclusion du champ d'application : les constellations IoT par satellite qui fonctionnent en dehors des normes LPWAN terrestres ne sont pas prises en compte.

Aperçu de la segmentation

- Par technologie de réseau

- LoRa

- LoRa-WAN

- Sigfox (Ultra-bande étroite)

- NB-IoT

- LTE-M

- RPMA (Ingenu)

- 5G NR-RedCap

- Par composant

- Matériel (modules, passerelles, antennes)

- Plateforme (gestion de la connectivité, gestion des appareils, gestion des données)

- Services (professionnels, gérés)

- Par modèle de déploiement

- Réseau public

- Réseau privé/d'entreprise

- Par secteur d'utilisation final

- Services publics

- Infrastructure de ville intelligente

- Maisons intelligentes et IoT grand public

- Industrie et fabrication

- Transport et logistique

- Agriculture

- Santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de réseaux mobiles en Amérique du Nord, en Europe et en Asie-Pacifique, des fabricants de modules à Shenzhen et Taipei, ainsi que des intégrateurs de systèmes pour les déploiements de compteurs intelligents et de suivi des actifs. Les conversations entre experts ont permis de clarifier les coûts de déploiement, les cycles de remplacement prévus et les feuilles de route régionales en matière de spectre, comblant ainsi les lacunes critiques identifiées lors de la recherche secondaire.

Recherche documentaire

Notre équipe a commencé par utiliser des ensembles de données publiques provenant d'organismes de niveau 1 tels que l'UIT, GSMA Intelligence, FCC, ETSI et la Banque mondiale pour le spectre, le nombre de connexions et les indicateurs macro IoT. Les associations industrielles telles que la LoRa Alliance et les groupes de travail 3GPP ont fourni des repères sur l'adoption des technologies, tandis que les analyses de brevets de Questel ont signalé la densité de l'innovation. Les documents 10-K des entreprises, les déclarations des opérateurs et les listes de prix des fournisseurs d'appareils ont permis d'ancrer les prix de vente moyens (ASP). Dow Jones Factiva et les portails de marchés publics ont fourni des références en matière d'expédition. Les sources énumérées illustrent, sans l'épuiser, le large éventail examiné par les analystes de Mordor.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante basée sur les connexions qui commence par les lignes d'abonnés LPWAN, les licences de spectre et les mandats de compteurs intelligents, qui sont ensuite multipliés par le remplacement des appareils et les ratios d'unités expédiées pour obtenir des pools de volume. Ces totaux ont été corroborés par des vérifications sélectives ascendantes, des échantillons de livraisons de modules et des répartitions de revenus des opérateurs, afin d'affiner les PSA. Les variables clés suivies comprennent la durée de vie moyenne des batteries, la densité des passerelles par kilomètre carré, les échéances réglementaires pour les compteurs, les courbes de coût des chipsets, la demande saisonnière de capteurs agricoles et les échéances d'extinction de la 2G/3G. Un modèle de régression multivarié, validé par une analyse de scénario, prévoit l'impact de ces facteurs sur les connexions et les revenus jusqu'en 2030. Les lacunes des données dans les échantillons ascendants ont été comblées à l'aide d'une interpolation régionale ancrée sur les taux de croissance vérifiés des opérateurs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des écrans d'anomalie, à des seuils de variance et à un examen par les pairs avant d'être approuvés. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de nouvelles enchères de spectre ou des changements brusques dans le prix des modules. Un dernier passage des analystes a lieu juste avant la publication du rapport afin de s'assurer que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base du réseau local sans fil global de Mordor commande-t-elle la fiabilité ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des portées de réseau, des bases de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart sont les suivants : certaines études ne suivent que les revenus de la connectivité, d'autres fusionnent l'IoT par satellite, ou appliquent des ASP statiques malgré la déflation rapide des modules ; quelques-unes prévoient une pénétration agressive sans tester les calendriers nationaux de déploiement des compteurs intelligents, tandis que Mordor actualise son modèle chaque année et convertit tous les intrants en dollars constants de 2024 avant l'agrégation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 48,01 B (2025) | Mordor Intelligence | - |

| USD 27,65 B (2025) | Conseil mondial A | Exclut les déploiements LPWAN privés ; suppose des ASP stables |

| USD 20,40 B (2024) | Conseil régional B | Ne tient pas compte des revenus tirés des plateformes et des services gérés |

| USD 16,90 B (2025) | Association sectorielle C | Ne comptabilise que les technologies sans licence, ignore NB-IoT/LTE-M |

Dans l'ensemble, la comparaison montre comment les choix de portée et les hypothèses de prix peuvent faire varier les totaux de manière importante, alors que le mélange discipliné de Mordor de comptes de connexion vérifiés, de suivi dynamique des ASP et de données actualisées annuellement fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des LWAN ?

Le marché mondial des LWAN s'élevait à 72,93 milliards USD en 2026 et devrait atteindre 590,86 milliards USD d'ici 2031 à un TCAC de 51,92 % pendant la période de prévision (2026-2031).

Quelle région est en tête de l'adoption des LWAN ?

L'Asie-Pacifique détient la première place avec 33,45 % de part de revenus en 2025 et est également la zone à la croissance la plus rapide, en expansion à un TCAC de 55,75 % jusqu'en 2031.

Pourquoi les réseaux LWAN privés gagnent-ils en importance ?

Les entreprises préfèrent les déploiements privés pour la souveraineté des données, les performances déterministes et la capacité à personnaliser les profils de qualité de service pour les applications critiques.

Quel segment technologique se développe le plus rapidement ?

Le 5G RedCap affiche le TCAC prévu le plus élevé à 53,84 % car il offre une bande passante plus élevée et une latence plus faible tout en maintenant ses caractéristiques de faible consommation d'énergie.

Comment les mandats réglementaires influencent-ils le marché des LWAN ?

Les programmes gouvernementaux de compteurs intelligents dans des régions telles que l'Australie et l'UE créent une demande garantie, accélérant l'adoption dans les services publics et stimulant les revenus des services de plateforme.

Quel est le principal défi pour la mise à l'échelle des déploiements IoT massifs ?

Les préoccupations croissantes en matière de cybersécurité et de confidentialité restent un frein principal, réduisant d'un TCAC estimé à 6,8 % le secteur, alors que les organisations investissent dans des défenses plus robustes.

Dernière mise à jour de la page le: