Taille et part du marché de la radio Internet en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

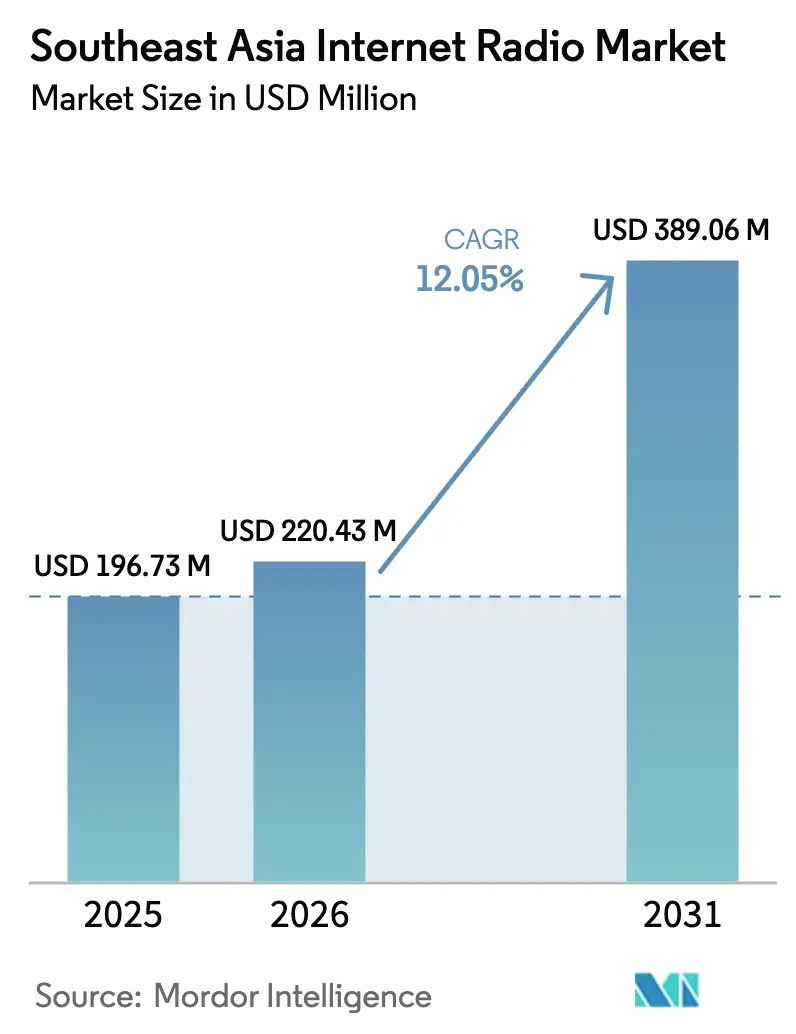

| Taille du marché de l'année de base (2025) | 196.73 Millions de dollars américains |

| Taille du Marché (2026) | 220.43 Millions de dollars américains |

| Taille du Marché (2031) | 389.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radio Internet en Asie du Sud-Est par Mordor Intelligence

La taille du marché de la radio Internet en Asie du Sud-Est était évaluée à 196,73 millions USD en 2025 et devrait croître de 220,43 millions USD en 2026 pour atteindre 389,06 millions USD d'ici 2031, à un TCAC de 12,05 % durant la période de prévision (2026-2031). La dynamique est portée par les délais imposés d'arrêt de l'analogique, la croissance soutenue de la couverture LTE et 5G, ainsi que l'attrait croissant des contrats de services gérés qui regroupent le matériel, le temps d'antenne et la répartition en nuage en une seule facture. Les plateformes numériques combinant la radio mobile privée à bande étroite avec un réseau de transport à large bande dominent désormais les déploiements, réduisant les temps de réponse des équipes de sécurité publique et des services publics tout en permettant l'intégration de modules de télémétrie et de vidéo. La baisse des prix unitaires des terminaux Push-to-Talk sur réseau cellulaire (PoC) d'origine chinoise réduit l'écart de coût par rapport aux smartphones, mais les radios robustes conservent une prime en raison de leur autonomie de 18 heures et de leur certification IP68. Du côté de l'offre, les fournisseurs se différencient par le chiffrement zéro confiance, les liaisons satellitaires en orbite basse (LEO) et les radios double mode qui basculent de manière transparente entre le spectre sous licence et les réseaux LTE commerciaux.

Principaux enseignements du rapport

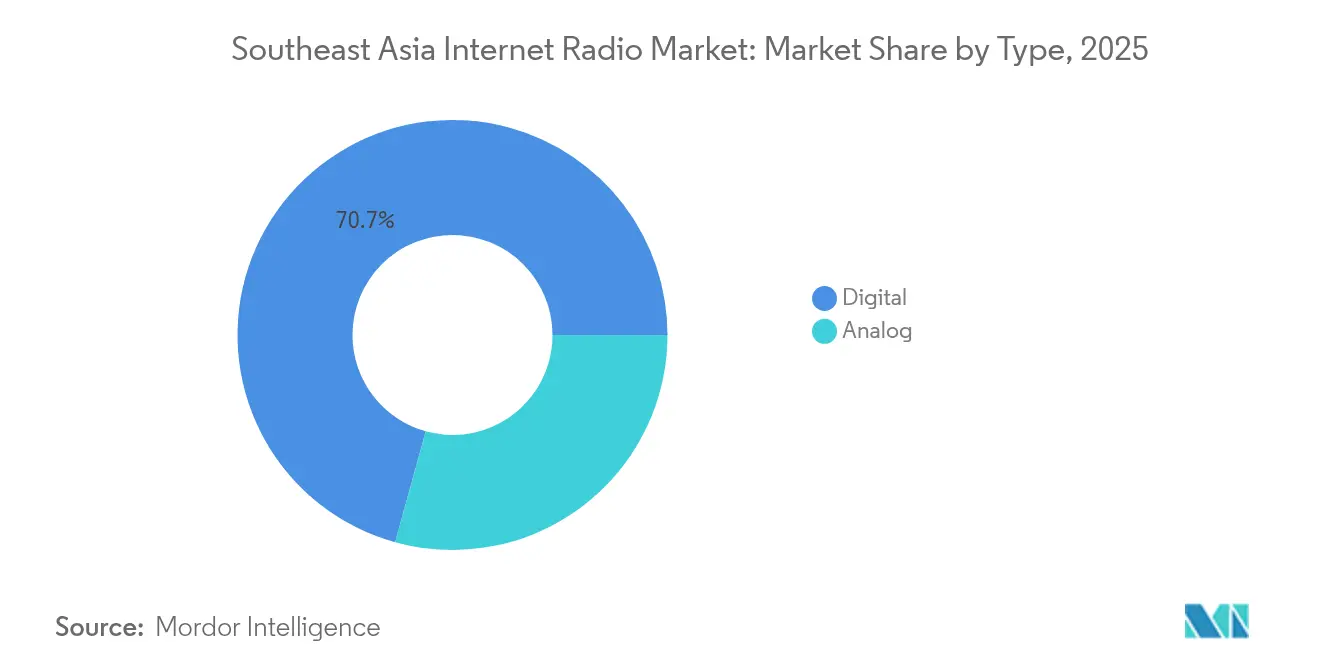

- Par type, les équipements numériques représentaient 70,70 % de la part du marché de la radio Internet en Asie du Sud-Est en 2025 et devraient se contracter à un TCAC de 13,03 % jusqu'en 2031.

- Par type de terminal de radio Internet, les appareils PoC détenaient une part de 63,40 % de la taille du marché de la radio Internet en Asie du Sud-Est en 2025, tandis que les radios robustes double mode devraient progresser à un TCAC de 13,48 % jusqu'en 2031.

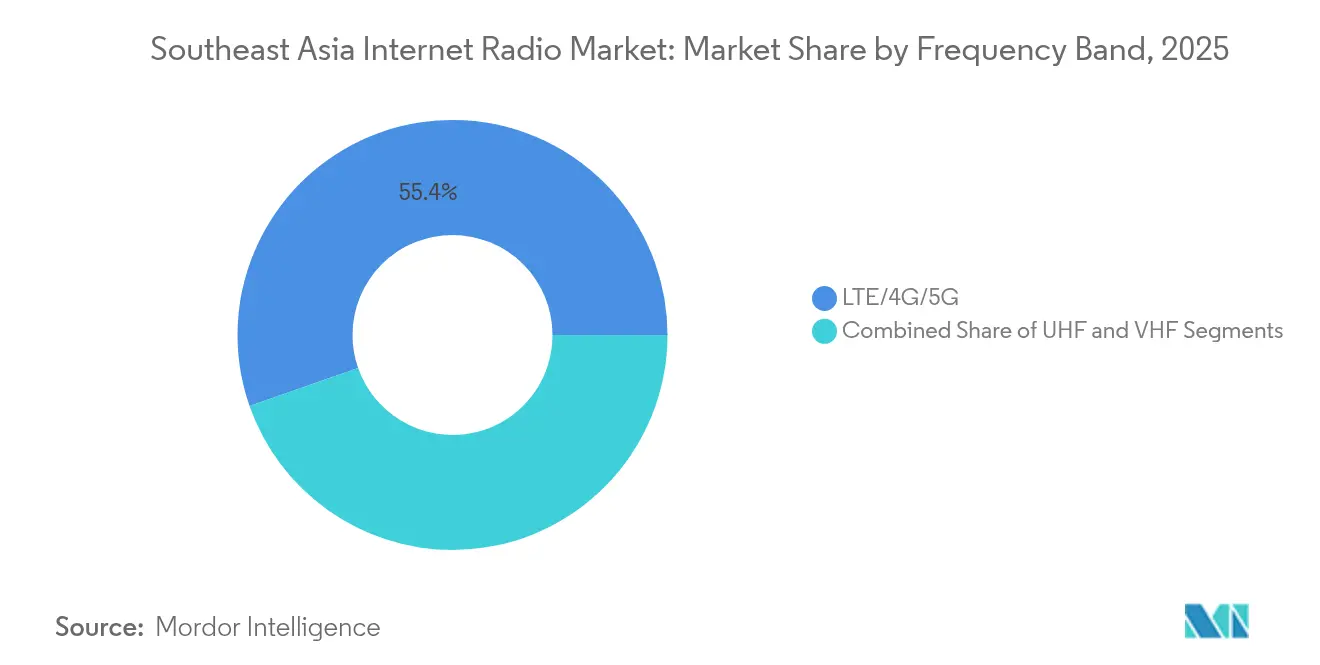

- Par fréquence, les bandes LTE/4G/5G ont capté 55,35 % des revenus du marché de la radio Internet en Asie du Sud-Est en 2025 et devraient se développer à un TCAC de 14,45 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les services publics ont enregistré la croissance la plus rapide, progressant à un TCAC de 14,85 % jusqu'en 2031 et réduisant progressivement l'écart avec les acheteurs du secteur gouvernemental et de la sécurité publique, qui menaient avec 48,32 % des revenus du marché de la radio Internet en Asie du Sud-Est en 2025.

- Par modèle d'abonnement, les abonnements aux services gérés ont progressé à un TCAC de 14,31 % en 2025-2026, dépassant la voie des dépenses d'investissement privilégiée par les grandes agences publiques, tandis que les dépenses d'investissement pour l'achat d'équipements représentaient 57,21 % du marché de la radio Internet en Asie du Sud-Est.

- Par pays, l'Indonésie a dominé la demande régionale avec une part de 29,90 % du marché de la radio Internet en Asie du Sud-Est en 2025, tandis que le Vietnam est positionné pour la croissance la plus rapide avec un TCAC de 15,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la radio Internet en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Autonomie de batterie supérieure et robustesse par rapport aux smartphones | +2.1% | Indonésie, Philippines, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| La simplicité du Push-to-Talk améliore l'efficacité de la main-d'œuvre | +2.5% | Ensemble de la région, porté par la sécurité publique et les services publics | Court terme (≤ 2 ans) |

| Migration numérique rapide au sein des réseaux de sécurité publique | +3.2% | Indonésie, Vietnam, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Adoption croissante dans les centres de commandement des villes intelligentes | +1.8% | Singapour, Jakarta, Bangkok, Manille, Hanoï | Long terme (≥ 4 ans) |

| Intégration du réseau de transport satellitaire LEO pour les îles éloignées | +1.4% | Est de l'Indonésie, archipel philippin | Long terme (≥ 4 ans) |

| Émergence d'appareils PoC sous marque propre d'OEM locaux réduisant le coût total de possession | +2.3% | Vietnam, Thaïlande, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Autonomie de batterie supérieure et robustesse par rapport aux smartphones

Les radios professionnelles offrent 18 à 24 heures d'autonomie par charge, contre 6 à 8 heures pour les smartphones exécutant des applications PoC, un avantage déterminant lors des quarts de travail de 24 heures ou des déploiements en cas de catastrophes naturelles.[1]Motorola Solutions, "APX NEXT Mission-Critical Radio," motorolasolutions.com L'APX NEXT de Motorola et le X1e de Hytera, tous deux lancés en 2024, sont équipés de grandes batteries associées à des boîtiers IP68 et à une résistance aux chocs MIL-STD-810H, permettant aux premiers intervenants de rester connectés même sous les pluies de mousson et par chaleur extrême. La Police nationale des Philippines a enregistré une réduction de 35 % des coûts de remplacement des appareils après être passée des combinés grand public aux radios DMR robustes en 2024. La demande de certifications IP67 et supérieures augmente dans les plantations de palmiers à huile et sur les plateformes offshore, où les embruns salins et les particules en suspension peuvent rapidement mettre hors service les smartphones, mais relèvent souvent des programmes de garantie radio. Dans l'ensemble, la durabilité supérieure ajoute environ 2,1 points de pourcentage au TCAC prévu.

La simplicité du Push-to-Talk améliore l'efficacité de la main-d'œuvre

Un temps d'établissement d'appel inférieur à 300 millisecondes élimine l'écran de numérotation, un avantage qui se cumule sur des milliers d'interactions dans les hubs logistiques et les salles de contrôle d'urgence. SBS Transit de Singapour a réduit les échanges vocaux entre conducteurs et contrôleurs de 12 secondes à moins de 2 secondes après la mise en service de son déploiement TETRA en 2024.[2]LTA Singapour, "Public Transport TETRA Upgrade," lta.gov.sg La Police royale thaïlandaise a étendu le TETRA à toutes les provinces la même année, permettant aux répartiteurs de coordonner des missions multi-agences sans nécessiter plusieurs appuis sur des applications. Des études sur la charge cognitive montrent qu'un seul bouton PTT aide les agents à maintenir leur conscience situationnelle sous stress, une considération que les équipes d'ergonomie d'entreprise citent désormais lors de la spécification des radios pour les entrepôts et autres environnements dangereux.

Migration numérique rapide au sein des réseaux de sécurité publique

Les fenêtres d'arrêt obligatoire de l'analogique entre 2024 et 2027 poussent les agences vers la radio trunking chiffrée, stimulant 208 millions USD au Vietnam seul dans le cadre d'une feuille de route 2024-2030. L'Indonésie a connecté 34 centres provinciaux de gestion des catastrophes via DMR Tier III en 2024, comblant les lacunes spectrales et récupérant la télémétrie des capteurs d'inondation que les équipements FM hérités ne pouvaient jamais gérer. L'extension de la couverture LTE à 95 % des municipalités philippines d'ici mi-2024 accélère davantage l'adoption du PoC parmi les pompiers et les médecins ruraux. Des mandats similaires en Malaisie et en Thaïlande devraient maintenir les pipelines d'appels d'offres numériques actifs au moins jusqu'en 2027.

Adoption croissante dans les centres de commandement des villes intelligentes

Les opérations urbaines intégrées combinent la vidéosurveillance, les feux de circulation et les capteurs environnementaux dans un tableau de bord unique, nécessitant une communication radio à faible latence. Le quartier numérique de Punggol a mis en ligne un ensemble LTE privé plus MCPTT début 2024 pour orchestrer les équipes de sécurité, de nettoyage et de services publics. Le conseil du MRT de Bangkok a attribué à Nokia un contrat en 2024, intégrant le TETRA dans sa salle de contrôle pour des alertes en temps réel sur les perturbations ferroviaires. Les premiers succès encouragent les villes voisines à intégrer la radio dans des projets d'éclairage public intelligent et de surveillance des inondations, alimentant une pente de demande à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre dans les bandes non licenciées | –1.6% | Centres urbains de Singapour, Jakarta, Bangkok, Manille | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les radios basées sur IP | –1.2% | Ensemble de la région, critique pour la sécurité publique | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des puces d'origine chinoise | –0.9% | Tous les pays importateurs | Court terme (≤ 2 ans) |

| Contraintes de capital parmi les utilisateurs industriels PME | –1.4% | Vietnam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les radios basées sur IP

À mesure que la voix migre vers les réseaux IP, les pirates informatiques disposent de nouvelles voies d'attaque. L'ETSI a mis à niveau sa base de chiffrement Tier III vers AES-256 en 2024, mais de nombreuses flottes municipales déploient encore des chiffrements plus faibles.[3]ETSI, "TS 102 361-4 Encryption Standards," etsi.org L'agence cybernétique indonésienne impose désormais le chiffrement de bout en bout, mais la conformité provinciale est en retard. Motorola a corrigé son système WAVE PTX en juin 2024 pour introduire des clés par session. Les perceptions persistantes du risque réduisent le TCAC prévu de 1,2 point de pourcentage jusqu'à ce que les cadres zéro confiance fassent leurs preuves à grande échelle.

Congestion du spectre dans les bandes non licenciées

Les unités PoC bon marché utilisent souvent par défaut les canaux ISM à 2,4 GHz ou 5 GHz, que le Wi-Fi encombre déjà. Le régulateur de Singapour a enregistré une augmentation de 40 % des signalements d'interférences dans le centre-ville en 2024. La Thaïlande travaille sur des licences de la bande 28 pour les utilisateurs commerciaux de MCPTT, mais les calendriers restent incertains. Jusqu'à ce que le réaménagement du spectre progresse, les coupures vocales dans les centres commerciaux, les hôtels et les ports réduiront les prévisions de croissance d'environ 1,6 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes numériques dominent la vague de migration

Les équipements numériques contrôlaient 70,70 % de la part du marché de la radio Internet en Asie du Sud-Est en 2025, progressant à un TCAC de 13,03 % en raison des ordres d'arrêt des équipements analogiques et des mandats de voix chiffrée. Les acheteurs gouvernementaux accélèrent les cycles d'appels d'offres avant l'expiration des licences spectrales, tandis que les services publics se tournent vers des radios prêtes pour la télémétrie qui intègrent des passerelles GPS, Bluetooth et SCADA. L'analogique persiste dans les coopératives rurales où les terminaux coûtent 150 USD, mais le manque de pièces détachées et le support des fournisseurs réduisent sa durée de vie.

Le MOTOTRBO R7 de Motorola, équipé de connecteurs API pour des applications tierces, illustre comment les offres numériques génèrent des revenus logiciels récurrents. À travers Java et Sumatra, PLN a remplacé 8 000 unités analogiques par des R7 en 2024, reliant les sous-stations à un bureau de contrôle centralisé. Le dernier refuge de l'analogique réside dans les locations de micro-flottes sur les chantiers de construction, mais la plupart des agences incluent désormais des clauses d'approvisionnement numérique dans leurs budgets 2025.

Par type de terminal de radio Internet : les architectures double mode gagnent du terrain

Les appareils PoC ont généré 63,40 % des revenus en 2025, mais les radios robustes double mode sont prévues pour un TCAC de 13,48 % jusqu'en 2031, les entreprises recherchant une redondance spectrale. Le HP7 de Hytera et le LEX L11 de Motorola combinent DMR ou P25 avec LTE, assurant un basculement chiffré lorsque le réseau cellulaire faiblit. Petronas en Malaisie et la Force de défense civile de Singapour ont finalisé des déploiements nationaux en 2024, citant respectivement une voix ininterrompue lors d'incidents sur des plateformes offshore et d'incendies en tunnel.

Les abonnements PoC d'entrée de gamme, tarifés entre 15 et 30 USD par mois, attirent les PME qui ne peuvent pas se permettre un répéteur trunking, ce qui explique la domination numérique du PoC. Les appareils de milieu de gamme émergents intègrent le Wi-Fi 6 et le suivi BLE pour prendre en charge la navigation intérieure, une fonctionnalité populaire dans les hôpitaux et les centres commerciaux.

Par bande de fréquence : LTE et 5G remodèlent l'économie du spectre

Les bandes LTE/4G/5G représentaient 55,35 % des déploiements en 2025 et devraient croître à un TCAC de 14,45 %, portées par les attributions de spectre pour les bandes 28 et 31, ainsi que par la baisse des tarifs de temps d'antenne. Les démonstrations pilotes du MCPTT 3GPP Release 18 sur 5G ont enregistré une latence inférieure à 200 millisecondes, répondant aux critères de voix critique. Les régulateurs testent désormais des modèles commerciaux de réseau partagé pour réduire les dépenses d'investissement des petites flottes.

L'UHF conserve sa valeur auprès des services publics où la propagation à longue portée prévaut sur la bande passante. L'épine dorsale UHF nationale de l'Indonésie relie 1 200 sous-stations, avec un réseau de transport LTE prévu pour les mises à niveau de 2026. Le VHF reste utilisé dans les canaux de l'aviation civile et du maritime, régi par les tableaux de référence de l'UIT, bien que les utilisateurs terrestres nationaux passent à l'UHF numérique ou au LTE à l'expiration des licences.

Par secteur d'utilisation finale : les services publics émergent comme moteur de croissance

Les services publics progressent à un TCAC de 14,85 %, portés par les projets de modernisation du réseau et une dépendance croissante à la maintenance basée sur l'état. Tenaga Nasional en Malaisie a renouvelé 500 radios de sous-stations en 2024, intégrant des instructions de commutation en temps réel lors des pannes. Le gouvernement et la sécurité publique dominent toujours les dépenses absolues, détenant 48,32 % des revenus, mais leur croissance plafonne une fois les jalons de migration atteints.

La logistique, l'industrie manufacturière et l'hôtellerie ajoutent une demande PoC de milieu de gamme, illustrée par la décision de DHL en 2024 de standardiser les radios Hytera à l'échelle régionale pour la lecture de codes-barres et l'optimisation des itinéraires. La sécurité privée et les événements privilégient les offres de location tarifées à moins de 10 USD par jour, soulignant les divers niveaux commerciaux du marché.

Par modèle d'abonnement : les services gérés perturbent les normes de dépenses d'investissement

Les achats en dépenses d'investissement représentaient 57,21 % des transactions en 2025, mais la voie des services gérés progresse à un TCAC de 14,31 % alors que les PME recherchent des dépenses d'exploitation prévisibles et des obligations zéro maintenance. Mobile Tornado a lancé des offres groupées à 20 USD par utilisateur au Vietnam et aux Philippines en 2024, combinant des combinés Android robustes, des communications illimitées et une répartition web.

Les offres thaïlandaises à niveaux de Smartcom atteignent jusqu'à 1 200 THB par mois lorsque la diffusion vidéo est requise. Les gouvernements s'orientent toujours vers la propriété directe en vertu des règles de marchés publics, mais la police provinciale en Indonésie et au Vietnam teste désormais des pilotes d'abonnement lorsque les subventions des donateurs ne couvrent pas l'infrastructure.

Analyse géographique

L'Indonésie a généré 29,90 % des revenus de 2025, constituant la plus grande part du marché de la radio Internet en Asie du Sud-Est. La migration numérique de la Police nationale, les radios de réseau PLN et les défis de couverture archipelagique stimulent ensemble la demande unitaire. Les essais de satellites LEO avec Starlink assurent la connectivité vocale pour les provinces orientales et les îles éloignées où le réseau de transport LTE est rare. Les tableaux de bord de la ville intelligente de Jakarta et les hubs touristiques de Bali soutiennent l'adoption commerciale du PoC, tandis que les plantations de palmiers à huile à Kalimantan migrent vers des unités DMR avec balises GPS pour la sécurité des travailleurs.

Le Vietnam est en bonne voie pour un TCAC de 15,44 %, le rythme le plus rapide de la région. Un plan du Ministère de la Sécurité publique de 208 millions USD finance les déploiements TETRA à Hanoï et à Hô Chi Minh-Ville. Les parcs industriels de Binh Duong imposent des normes de radio numérique aux usines locataires, éliminant progressivement l'analogique. Le service cloud PoC de FPT Telecom étend les options gérées aux PME qui ne peuvent pas se permettre des répéteurs trunking. Les Philippines devraient bénéficier de la couverture LTE étendue à 95 % des municipalités d'ici mi-2024. Le partenariat de Globe Telecom avec Lynk Global introduira des superpositions satellitaires en 2025, essentielles pour les îles de Mindanao et des Visayas, où la densité des tours est faible. Les brigades de pompiers ruraux et la police municipale passent du VHF simplex au PoC, augmentant le nombre d'abonnements aux services. La Malaisie maintient une croissance régulière alors que Petronas, Tenaga Nasional et Sarawak Energy achèvent leurs cycles de renouvellement TETRA par phases. L'attribution par le régulateur de la bande 31 pour le MCPTT en 2024 laisse entrevoir de futurs hybrides LTE/5G. La politique spectrale de Singapour et son réseau de fibre optique avancé favorisent les schémas de services gérés et les micro-cellules LTE privées. Le quartier numérique de Punggol sert de vitrine pour les centres de commandement intégrés, offrant des modèles exportables pour d'autres villes de l'ASEAN. La Police royale thaïlandaise a finalisé la couverture TETRA nationale en 2024. Le conseil du MRT de Bangkok donne le ton pour les adoptions dans les transports publics, tandis que les zones industrielles adoptent des radios double mode pour les usines chimiques et les raffineries. Le reste de l'Asie du Sud-Est, notamment le Cambodge, le Laos, le Myanmar et Brunei, reste embryonnaire ; cependant, le pilote DMR de Phnom Penh au Cambodge en 2024 signale une adoption en phase initiale. Les initiatives d'intégration régionale et les radios chinoises moins chères pourraient libérer une demande latente dans les cinq prochaines années.

Paysage concurrentiel

Les fournisseurs de premier rang Motorola Solutions et Hytera représentaient environ 58 % des revenus de 2024, sécurisant des accords-cadres pluriannuels avec la police, les services publics et les agences de transport. Motorola tire parti de l'interopérabilité P25/TETRA et de ses engagements de support sur 20 ans pour imposer des prix premium, tandis que Hytera pratique des tarifs inférieurs de 20 à 30 % tout en offrant des ensembles de fonctionnalités comparables, se positionnant pour les appels d'offres provinciaux à budget serré.

Les challengers de second rang comprennent Tait, JVCKENWOOD, Sepura et Icom, chacun spécialisé dans les applications double mode ou verticales étroites telles que le métro et le pétrole et gaz. Le TP9600 de Tait, compatible LEO, illustre la différenciation par la résilience satellitaire, sécurisant des contrats miniers dans la région orientale de l'Indonésie. Le NX-5000 de JVCKENWOOD, lancé en 2024, répond aux besoins des services publics nécessitant une compatibilité croisée NXDN-DMR.

Les OEM de niveau économique Inrico, Kirisun et Qixiang inondent de plus en plus le segment PoC avec des unités à 180-250 USD, comprimant les marges des distributeurs mais élargissant les bassins de PME adressables. Leurs réseaux de réparation locaux limités et leur cadence plus lente de correctifs de micrologiciels restreignent la pénétration dans les niches de sécurité publique critiques, mais les segments commercial et hôtelier restent fertiles. Les couches logicielles deviennent de plus en plus stratégiques à mesure que le matériel radio se banalise. WAVE PTX de Motorola et SmartDispatch de Hytera ont chacun dépassé 5 000 abonnés régionaux dans les six mois suivant leurs mises à niveau de 2024, regroupant le Push-to-Talk avec la vidéo, la téléphonie et les données de localisation partageables. Les fournisseurs qui associent des flottes d'appareils à des salles de contrôle natives en nuage sécurisent des revenus récurrents, les protégeant des cycles matériels ponctuels.

Leaders du secteur de la radio Internet en Asie du Sud-Est

Motorola Solutions Inc.

Hytera Communications Corporation Limited

JVCKENWOOD Corporation

Icom Inc.

Uniden Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Motorola Solutions a annoncé une expansion pluriannuelle de son infrastructure de réseau TETRA pour la Police royale thaïlandaise, ajoutant 85 nouvelles stations de base dans les provinces du sud et modernisant les systèmes de répartition dans 12 centres de commandement régionaux. Le projet de 42 millions USD intègre des caméras portables et des systèmes de localisation automatique des véhicules pour améliorer la sécurité des agents et la coordination de la sécurité aux frontières, avec une achèvement prévu au troisième trimestre 2026.

- Septembre 2025 : Hytera Communications a décroché un contrat de 35 millions USD pour déployer un réseau DMR Tier III national pour le Département des incendies et des secours de Malaisie. Couvrant la Malaisie péninsulaire, le Sabah et le Sarawak, le déploiement comprend 18 000 radios portables et mobiles, 140 stations de base et une plateforme de répartition centralisée qui fournit une télémétrie en temps réel depuis les camions de pompiers et les ambulances, s'intégrant de manière transparente aux systèmes TETRA existants de la police et de la défense civile. La capacité opérationnelle complète est attendue d'ici mi-2027.

- Août 2025 : JVCKENWOOD Corporation s'est associé à l'Autorité des transports terrestres de Singapour pour fournir 5 000 radios numériques NEXEDGE NX-5000 pour la ligne Downtown et la ligne Thomson-East Coast. Évalué à 12 millions SGD (9 millions USD), l'accord intègre les radios au contrôle centralisé du trafic et aux systèmes automatiques de supervision des trains, tout en prenant en charge les modes NXDN et DMR pour l'interopérabilité avec les systèmes existants. L'installation a débuté en septembre 2025 et devrait être achevée au premier trimestre 2026.

- Juillet 2025 : Tait International et Telkomsat ont lancé un service commercial de réseau de transport satellitaire en orbite basse pour les utilisateurs de radio professionnelle dans l'archipel oriental de l'Indonésie, couvrant la Papouasie, les Moluques et les Petites îles de la Sonde. Le service hybride associe les radios DMR Tait TP9600 à des terminaux Starlink pour un basculement automatique LTE vers satellite. Les premiers abonnés comprennent des sociétés minières, des unités de patrouille maritime et des agences provinciales de gestion des catastrophes, à 85 USD par utilisateur par mois, incluant la voix illimitée et 5 Go de données.

- Juin 2025 : Icom Inc. a lancé l'IP601H, une radio LTE de nouvelle génération, pour les marchés Asie-Pacifique. Doté d'un écran tactile de 5,5 pouces, d'un système d'exploitation Android 14 et d'une caméra thermique intégrée, l'appareil cible les services d'incendie et les équipes SMUR à Singapour, en Malaisie et en Thaïlande. Il prend en charge le Push-to-Talk sur réseau cellulaire, la diffusion vidéo et les applications tierces, avec un prix de départ à 680 USD par unité et des plans de temps d'antenne allant de 22 USD par mois. Les premières livraisons ont atteint la Force de défense civile de Singapour en juillet 2025.

- Mai 2025 : Sepura Limited a fourni 4 500 radios TETRA SC21 à l'Agence nationale de gestion des catastrophes d'Indonésie, remplaçant les équipements analogiques dans 34 centres de commandement provinciaux. Le package de 18 millions USD, qui comprend cinq ans de maintenance, fournit des alertes homme à terre, une protection des travailleurs isolés et une voix chiffrée conforme à l'ETSI, et est désormais interopérable avec le réseau TETRA existant de la Police nationale après l'achèvement du déploiement en septembre 2025.

Périmètre du rapport sur le marché de la radio Internet en Asie du Sud-Est

Le marché de la radio Internet en Asie du Sud-Est est étudié à travers la vente d'appareils/terminaux radio intelligents, qui combinent la radio analogique traditionnelle, la radio numérique et la connectivité Internet à des fins de communication dans la région Asie du Sud-Est. Les radios Internet (également connues sous le nom d'appareils radio intelligents) sont utilisées pour la communication vocale critique similaire aux radios bidirectionnelles et peuvent également être utilisées pour des services multimédias et un accès rapide aux données clés et aux bureaux mobiles via un réseau Internet cellulaire/à large bande.

Le marché de la radio Internet en Asie du Sud-Est est segmenté par type (analogique et numérique), secteur d'utilisation finale (usage professionnel [gouvernement et sécurité publique, services publics, industrie et commerce] et usage privé) et pays (Indonésie, Malaisie, Singapour, Thaïlande et reste de la région Asie du Sud-Est). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Analogique |

| Numérique |

| Radio Push-to-Talk sur réseau cellulaire (PoC) |

| Radios robustes double mode |

| UHF |

| VHF |

| LTE/4G/5G |

| Gouvernement et sécurité publique |

| Services publics |

| Industrie et commerce |

| Usage privé |

| Achat d'équipement en dépenses d'investissement |

| Abonnement aux services gérés |

| Location ou crédit-bail |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par type | Analogique |

| Numérique | |

| Par type de terminal de radio Internet | Radio Push-to-Talk sur réseau cellulaire (PoC) |

| Radios robustes double mode | |

| Par bande de fréquence | UHF |

| VHF | |

| LTE/4G/5G | |

| Par secteur d'utilisation finale | Gouvernement et sécurité publique |

| Services publics | |

| Industrie et commerce | |

| Usage privé | |

| Par modèle d'abonnement | Achat d'équipement en dépenses d'investissement |

| Abonnement aux services gérés | |

| Location ou crédit-bail | |

| Par pays | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la radio Internet en Asie du Sud-Est d'ici 2031 ?

Les prévisions situent la taille du marché de la radio Internet en Asie du Sud-Est à 389,06 millions USD en 2031, reflétant un TCAC de 12,05 % à partir de 2026.

Quel pays connaît la croissance la plus rapide ?

Le Vietnam affiche la trajectoire la plus rapide avec un TCAC de 15,44 % grâce à un plan directeur de radio numérique de 208 millions USD pour la police et les parcs industriels.

Pourquoi les services publics investissent-ils massivement dans les radios numériques ?

Les programmes de modernisation du réseau nécessitent une voix en temps réel plus la télémétrie, poussant les services publics vers les plateformes TETRA, DMR Tier III et PoC qui intègrent les flux de travail GPS, SCADA et d'isolation des défauts.

Qu'est-ce qui motive le passage des dépenses d'investissement aux services gérés ?

Les PME préfèrent les offres groupées d'abonnement qui regroupent les appareils, le temps d'antenne et la répartition en nuage en une seule mensualité, éliminant les achats de matériel initiaux et les contraintes de maintenance.

Comment les fournisseurs comblent-ils les lacunes de couverture dans les archipels ?

L'intégration du réseau de transport satellitaire en orbite basse avec des radios double mode assure un service continu lorsque le LTE tombe, comme le montrent les pilotes Telkomsat-Starlink et Globe-Lynk.

Les risques de cybersécurité ralentissent-ils l'adoption ?

Les préoccupations concernant l'interception IP et le chiffrement faible freinent la croissance, mais les mises à jour zéro confiance telles que WAVE PTX 4.9 de Motorola et les normes ETSI AES-256 atténuent les hésitations des acheteurs.

Dernière mise à jour de la page le: