Taille et part du marché des réseaux d'accès radio en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

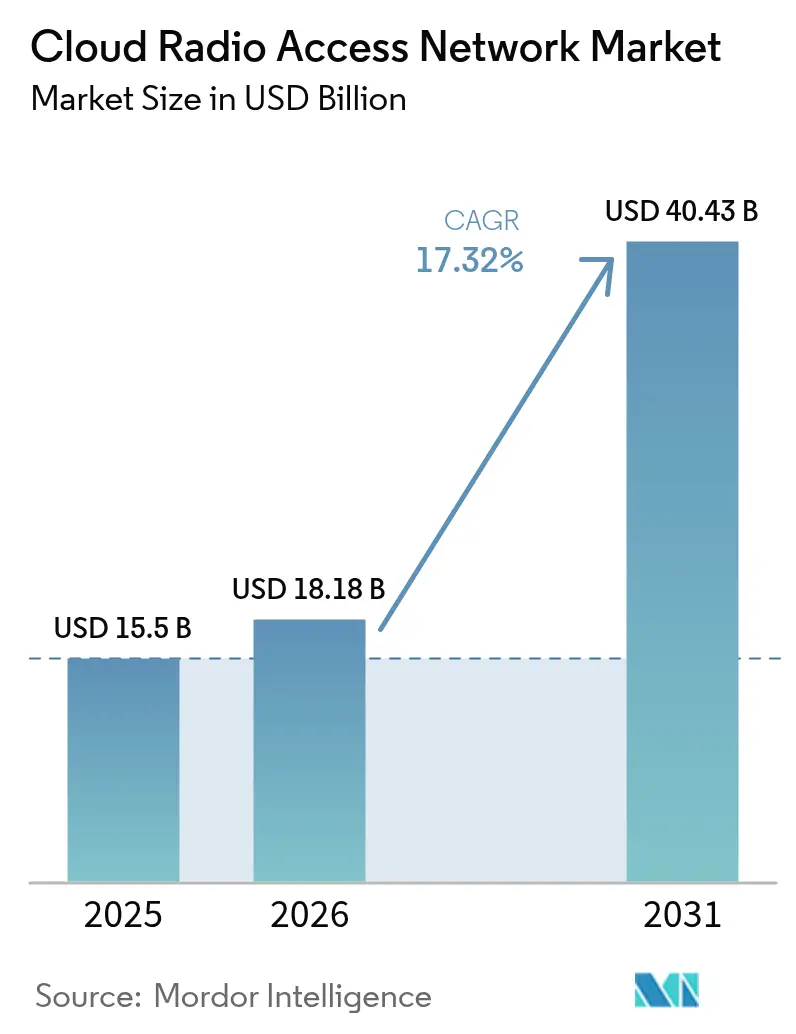

| Taille du Marché (2026) | 18.18 Milliards de dollars |

| Taille du Marché (2031) | 40.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux d'accès radio en nuage par Mordor Intelligence

La taille du marché des réseaux d'accès radio en nuage devrait passer de 15,5 milliards USD en 2025 à 18,18 milliards USD en 2026 et atteindre 40,43 milliards USD d'ici 2031, à un TCAC de 17,32 % sur la période 2026-2031.

Les déploiements rapides de la 5G, la pression en faveur du traitement centralisé de la bande de base et la nécessité croissante de réduire les coûts d'exploitation des réseaux maintiennent la demande à un niveau élevé. Les opérateurs élaborent des stratégies de couverture multicouche dans les zones urbaines denses, où la mutualisation des ressources dans le nuage a commencé à améliorer le débit des sites cellulaires et l'utilisation du spectre. Des preuves commerciales aux États-Unis, au Japon et dans les principales capitales européennes indiquent également que la planification assistée par l'IA peut réduire la consommation d'énergie des radios actives, soutenant ainsi les objectifs de durabilité parallèlement à la modernisation des réseaux. La concurrence s'intensifie alors que les fournisseurs historiques défendent leurs parts face aux nouveaux entrants axés sur les logiciels, ce qui provoque une vague de partenariats combinant expertise radio, informatique et silicium pour accélérer les feuilles de route produits. Si le marché des réseaux d'accès radio en nuage bénéficie d'incitations politiques favorables, il fait encore face à des vents contraires liés aux calendriers de libération du spectre et aux goulots d'étranglement du fronthaul, qui varient fortement selon les pays.

Principaux enseignements du rapport

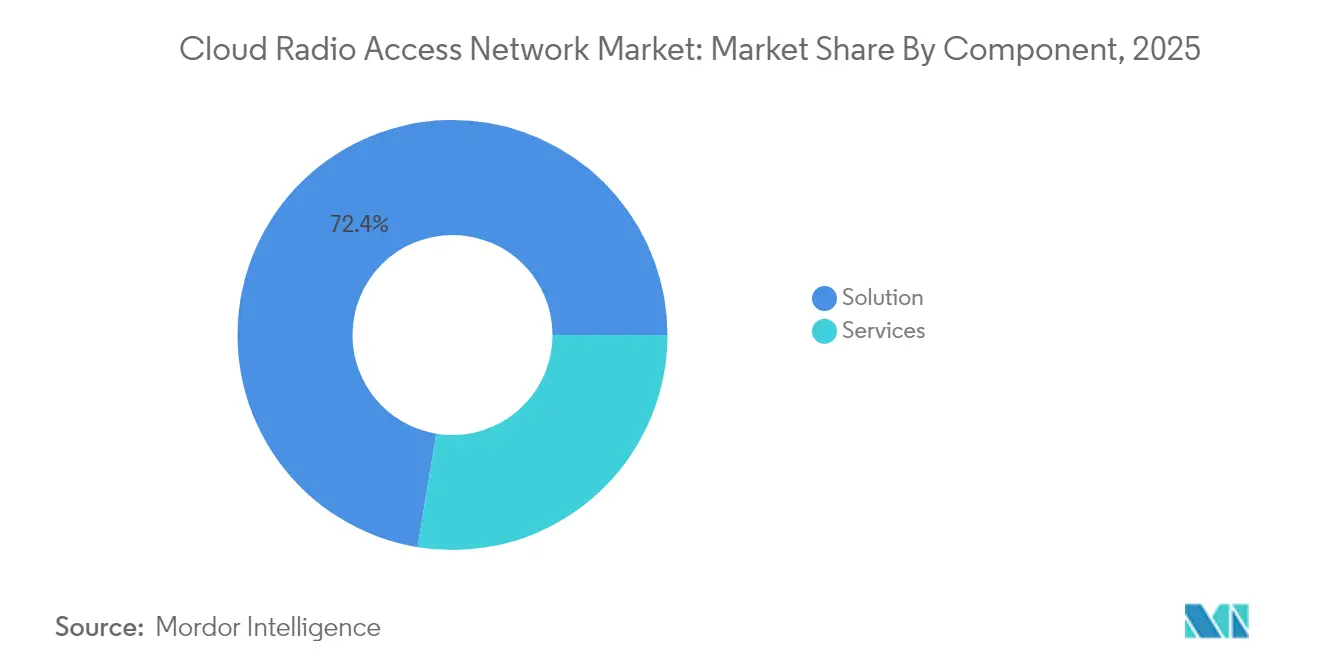

- Par composant, les solutions représentaient 72,40 % de la part du marché des réseaux d'accès radio en nuage en 2025, tandis que les services sont en passe d'enregistrer le TCAC le plus rapide, à 18,02 %, d'ici 2031.

- Par type de réseau, la 5G représentait 61,80 % des revenus en 2025 ; l'Open RAN devrait se développer à un TCAC de 26,4 %, en tête de la croissance du segment.

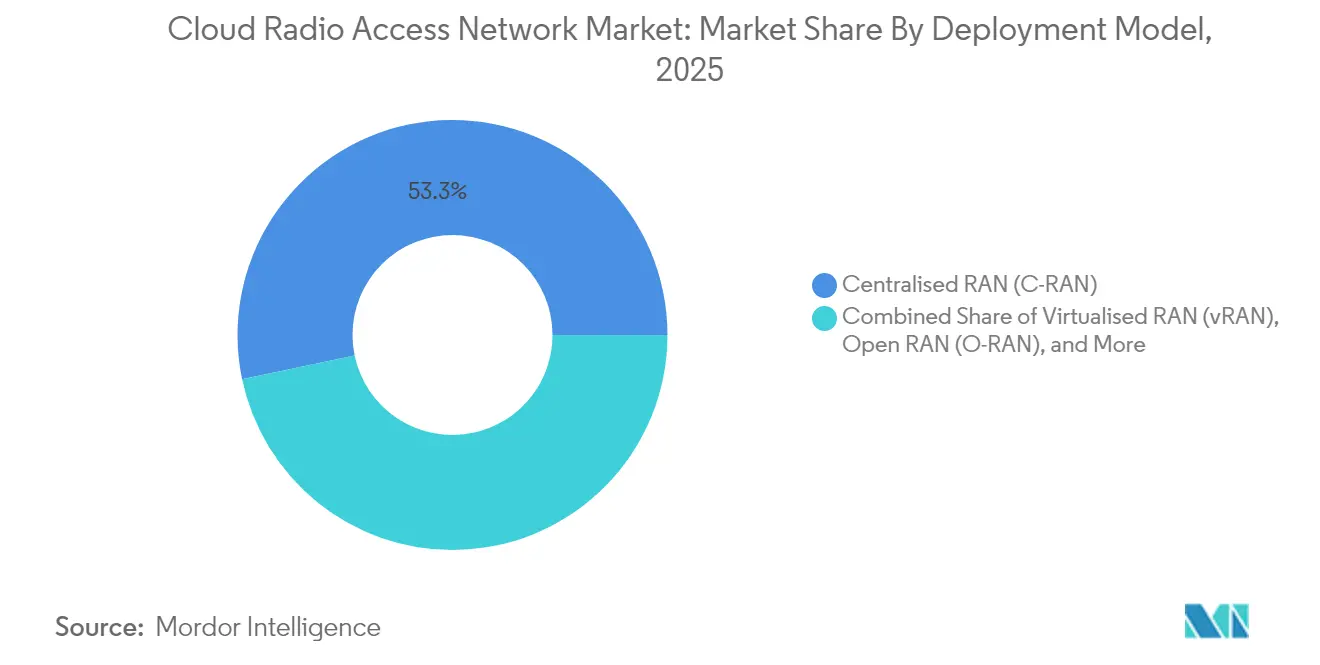

- Par modèle de déploiement, le RAN centralisé détenait 53,30 % de la taille du marché des réseaux d'accès radio en nuage en 2025, tandis que l'Open RAN mène la croissance future avec un TCAC de 26,4 %.

- Par utilisateur final, les opérateurs de réseaux mobiles représentaient 66,20 % de la part en 2025, mais les réseaux d'entreprise devraient progresser à un TCAC de 18,93 %.

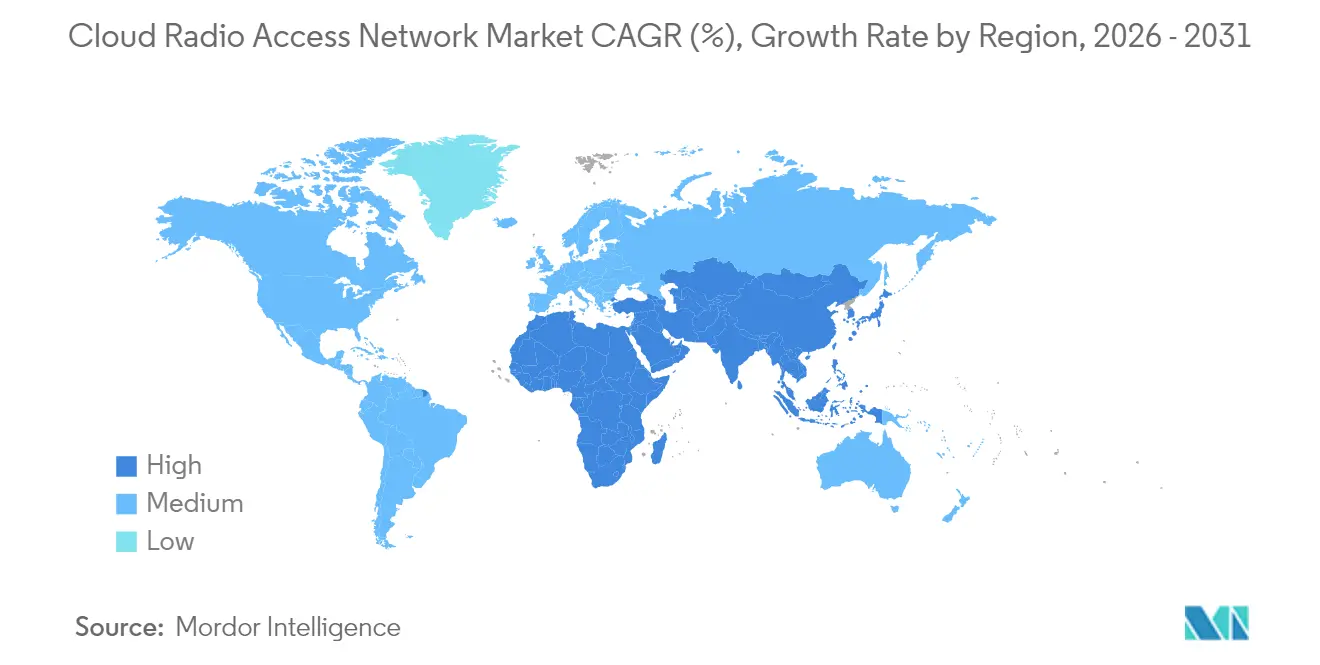

- Par géographie, l'Asie-Pacifique a capté 38,60 % du marché des réseaux d'accès radio en nuage en 2025 et affiche également le TCAC le plus élevé, à 22,4 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux d'accès radio en nuage

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements rapides de la 5G et densification | +5.20% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Économies de CAPEX et d'OPEX grâce à une bande de base centralisée | +3.80% | Mondial | Court terme (≤ 2 ans) |

| Explosion du trafic de données mobiles | +4.10% | Mondial, particulièrement aigu dans les centres métropolitains | Moyen terme (2 à 4 ans) |

| Adoption de la virtualisation des réseaux et du SDN | +2.90% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'optimisation RAN pilotée par l'IA (tendance émergente) | +2.3% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Les réglementations sur l'efficacité énergétique favorisent le RAN cloud (tendance émergente) | +1.8% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements rapides de la 5G et la densification entraînent des changements architecturaux

Les opérateurs mondiaux activent les couches 5G en bande médiane et ajoutent des petites cellules pour combler les lacunes de couverture. Dans cet environnement, le marché des réseaux d'accès radio en nuage fournit les pools de calcul centralisés nécessaires pour gérer des milliers de radios sans dupliquer le matériel. Des essais sur le terrain à Tokyo, Séoul et New York montrent que le déplacement dynamique des charges de travail de la bande de base peut augmenter le taux d'utilisation de 30 % et améliorer le débit de pointe des cellules de 25 %. Les cœurs 5G autonomes commerciaux coordonnent désormais la planification sensible au temps avec des fonctions de bande de base virtuelles, soulignant comment les principes natifs du nuage raccourcissent les cycles de publication des fonctionnalités. Les déploiements à grande échelle en Chine et aux États-Unis révèlent qu'un même site cloud peut héberger plusieurs générations radio, facilitant les décisions de réaffectation du spectre et soutenant des trajectoires de migration progressives. Ces avantages stimulent les investissements continus, notamment là où les obligations de couverture intérieure nécessitent des grilles radio denses.

Les économies de CAPEX et d'OPEX soutiennent le modèle économique

L'attrait économique des pools de bande de base virtualisés est immédiat : la mutualisation réduit la duplication du matériel, diminue les coûts immobiliers et simplifie les mises à niveau. Des études de cas de fournisseurs en Amérique du Nord indiquent que les opérateurs qui ont consolidé trois types de bandes de base héritées en un seul cluster cloud ont enregistré des réductions de CAPEX proches d'un tiers lors des déploiements de la première année. Les baisses d'OPEX suivent à mesure que les outils d'automatisation étendent la maintenance préventive et les mises à jour logicielles à distance. Les factures d'énergie diminuent lorsque les planificateurs IA placent les radios à faible charge en modes de veille profonde pendant les périodes creuses, améliorant ainsi le profil d'efficacité énergétique du réseau. Ces économies soutiennent des plans d'expansion 5G ambitieux, notamment pour les opérateurs qui équilibrent leurs engagements en matière de dividendes avec la nécessité d'améliorer la qualité de service. À mesure que les modèles de tarification à la consommation pour le cloud public gagnent du terrain, les opérateurs bénéficient d'une flexibilité accrue pour aligner leurs dépenses sur les pics de trafic, renforçant ainsi l'attrait de l'architecture cloud.

La croissance exponentielle des données mobiles nécessite une innovation architecturale

Ericsson prévoit 6,3 milliards d'abonnements 5G d'ici 2030, la 5G représentant 80 % du trafic mobile total[1]Ericsson, "Rapport sur la mobilité T4 2024," ericsson.com. Ce volume met à rude épreuve les architectures RAN traditionnellement distribuées, où les ressources de bande de base restent inactives lors des creux de demande mais atteignent leur maximum lors des pics. Le marché des réseaux d'accès radio en nuage répond en déplaçant le traitement vers des emplacements centraux, permettant la mutualisation des ressources sur des dizaines de sites cellulaires. Les opérateurs à Singapour et à Stockholm ont signalé une amélioration du débit en liaison montante de 20 à 30 % après l'activation de fonctionnalités de gestion coordonnée des interférences rendues possibles par le calcul mutualisé. La centralisation simplifie également l'agrégation de porteuses multibandes, soutenant la diffusion vidéo en continu et les services XR émergents qui font monter les exigences en matière de bande passante. À mesure que les économies axées sur le mobile se tournent vers les applications immersives, le RAN cloud se distingue comme une réponse évolutive aux pics de trafic imprévisibles.

La virtualisation des réseaux et l'adoption du SDN reconfigurent les stratégies

Les réseaux cœur fonctionnent déjà sur des piles natives du nuage, faisant de la couche radio la prochaine étape logique vers une élasticité totale de bout en bout. L'O-RAN ALLIANCE confirme que la plupart des opérateurs de premier rang exploitent désormais des clusters pilotes de RAN virtualisé ou des sites commerciaux précoces[2]O-RAN ALLIANCE, "Enquête opérateurs 2025," o-ran.org. L'intégration du RAN dans des cadres de contrôle SDN plus larges permet aux équipes d'ingénierie de modifier les politiques de découpage en tranches en quasi-temps réel, en adaptant les profils de latence aux accords de niveau de service des entreprises. Les fournisseurs ont commencé à livrer des fonctions de bande de base conteneurisées déployables sur des serveurs génériques, ce qui harmonise les chaînes d'approvisionnement et réduit la dépendance au matériel propriétaire. Les pionniers rapportent que les pipelines de type DevOps raccourcissent les délais de publication des logiciels de plusieurs trimestres à quelques semaines. Ensemble, ces facteurs soutiennent une transition de l'écosystème vers des interfaces ouvertes, donnant aux acheteurs un plus grand pouvoir de négociation et stimulant une saine concurrence entre fournisseurs sur l'ensemble du marché des réseaux d'accès radio en nuage.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté du spectre et limites réglementaires | -2.70% | Mondial, avec un impact plus élevé dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Fibre fronthaul limitée et défis de latence | -3.10% | Marchés émergents, zones rurales dans les marchés développés | Court terme (≤ 2 ans) |

| Risques de sécurité et de confidentialité dans l'architecture centralisée (courant dominant) | -2.4% | Amérique du Nord, Europe, segments entreprises à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Retour sur investissement incertain dans les marchés émergents (tendance émergente) | -1.8% | Amérique latine, Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La rareté du spectre et les limites réglementaires freinent l'élan

La libération et la mise aux enchères rapides du spectre en bande médiane restent un facteur déterminant pour les déploiements 5G à l'échelle nationale. L'expiration de l'autorité d'enchères de la Commission fédérale des communications des États-Unis en 2024 a introduit une incertitude autour des futures libérations, ralentissant certains cycles d'investissement des opérateurs[3]Commission fédérale des communications, "Rapport 2024 sur le marché des communications," fcc.gov. De nombreux marchés émergents sont également aux prises avec des processus d'attribution opaques ou à motivation politique qui retardent le déploiement clé en main des couches 5G optimisées pour le RAN cloud. Même là où les licences sont en place, les conditions de bande de garde et les plafonds de niveau de puissance peuvent restreindre les configurations réseau, obligeant les opérateurs à s'appuyer sur des portefeuilles fragmentés qui compliquent la planification radio. Ces réalités modèrent la vitesse de déploiement et peuvent repousser le moment où les économies de mutualisation deviennent convaincantes.

La fibre fronthaul limitée et les défis de latence contraignent le déploiement

La centralisation de la bande de base exige des liaisons fronthaul à haute capacité et à faible latence. Dans les zones rurales d'Amérique du Nord et dans certaines parties de l'Asie du Sud-Est, la densité insuffisante de fibre contraint les opérateurs à conserver des nœuds de bande de base distribués, diluant les avantages de la mutualisation. Cisco note que les architectures fronthaul paquetisées progressent mieux là où les locations de fibre noire ou les droits de passage des services publics réduisent les coûts de tranchée[4]Cisco Systems, "Architecture de transport 5G," cisco.com. Là où la portée de la fibre reste limitée, les opérateurs déploient une compression adaptative ou des divisions fonctionnelles plus élevées qui assouplissent les budgets de latence, mais ces options réduisent certains gains d'efficacité spectrale. Combler cet écart dépendra d'investissements public-privé coordonnés et de modèles d'hôte neutre en gros qui rendent les liaisons à haute bande passante abordables au-delà des cœurs métropolitains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services débloquent de la valeur dans les déploiements complexes

La taille du marché des réseaux d'accès radio en nuage issue des solutions a atteint 11,22 milliards USD en 2025, soit 72,40 % des revenus du segment. Pourtant, le marché des services se développe plus rapidement à un TCAC de 18,02 % à mesure que les environnements multi-fournisseurs deviennent la norme. Les premières installations en terrain vierge nécessitaient principalement du matériel et des licences de bande de base virtualisée, mais les mises à niveau actuelles en terrain brun exigent intégration, optimisation du réseau et support du cycle de vie. Les opérateurs en Europe signent des contrats de services gérés pluriannuels qui associent l'analyse des performances pilotée par l'IA à l'activation DevOps, permettant aux équipes internes de se concentrer sur la conception de nouveaux services. Les équipes de conseil guident désormais la réaffectation du spectre, la sélection des divisions fonctionnelles et le séquençage de la migration, des rôles essentiels pour les opérateurs historiques qui équilibrent le trafic 4G hérité et les cas d'usage 5G privé émergents. Les fournisseurs de matériel répondent en intégrant des interfaces ouvertes et des flux de travail d'automatisation de référence, brouillant la frontière entre produit et service professionnel. En conséquence, cette combinaison pousse la part des services à représenter une proportion plus importante du pool de revenus du marché des réseaux d'accès radio en nuage à l'approche de 2031.

Un flux régulier d'innovations maintient la vitalité du secteur des solutions. Les grands acteurs du silicium ont introduit une accélération intégrée pour la formation de faisceaux et la correction d'erreurs en aval, augmentant la capacité de bande de base par unité de rack de plus de 2× par rapport aux lames de 2023. Les fournisseurs radio complètent ces gains avec des réseaux MIMO massif légers adaptés aux environnements de toiture et intérieurs. Ces avancées compriment le coût total de possession tout en élargissant la base de clients adressables, soutenant une croissance des revenus régulière, bien que modérée, du côté des solutions. Le résultat net est un paysage équilibré où les logiciels, le silicium et les services renforcent chacun la transition vers des couches radio orchestrées de manière centralisée, élargissant l'adoption dans les segments historiques et entreprises du marché des réseaux d'accès radio en nuage.

Par type de réseau : la 5G prévaut tandis que l'Open RAN gagne du terrain

En 2025, le niveau 5G représentait 61,80 % des revenus globaux du marché des réseaux d'accès radio en nuage, les opérateurs consacrant des capitaux à l'exploitation du spectre en bande médiane. Les opérateurs ont rapidement pivoté vers des architectures autonomes, qui permettent le découpage en tranches et des pipelines à ultra-faible latence essentiels pour les charges de travail de l'Industrie 4.0. Les pools de bande de base virtualisés permettent d'exécuter la 5G non autonome, le LTE et le NR sur des serveurs communs, permettant aux opérateurs d'éliminer progressivement la 3G au profit de mises à niveau de capacité. Bien que la 4G LTE génère encore des rendements significatifs, sa part diminue chaque année à mesure que l'utilisation intensive des données par les consommateurs se tourne vers les offres 5G avec des appareils subventionnés.

L'Open RAN affiche la trajectoire la plus rapide avec un TCAC de 26,4 % jusqu'en 2031, soutenu par des engagements de premier plan des opérateurs de premier rang nord-américains et asiatiques désireux de diversifier leurs chaînes d'approvisionnement. Les interfaces ouvertes du modèle encouragent les combinaisons du meilleur de chaque catégorie, mais la charge d'intégration reste considérable. Néanmoins, les résultats pilotes de réseaux en service à Dallas et à Séoul montrent que les piles MIMO massif multi-fournisseurs peuvent atteindre la parité d'efficacité spectrale avec les systèmes monolithiques lorsqu'elles sont orchestrées depuis une plateforme cloud unifiée. Le soutien réglementaire, tel que les programmes de subventions du gouvernement des États-Unis, offre un élan supplémentaire. Collectivement, ces forces positionnent l'Open RAN comme un perturbateur clé, élargissant la diversité des fournisseurs tout en intensifiant la dynamique concurrentielle sur l'ensemble du marché des réseaux d'accès radio en nuage.

Par modèle de déploiement : le RAN centralisé établit la référence, l'Open RAN accélère

Le RAN centralisé a conservé 53,30 % de la taille du marché des réseaux d'accès radio en nuage en 2025, reflétant sa maturité et sa facilité d'intégration avec les topologies de transport existantes. De nombreux opérateurs adoptent une migration par étapes : les clusters urbains riches en fibre migrent en premier, suivis des cellules périurbaines à mesure que les mises à niveau du backhaul s'achèvent. Le déploiement de l'Open RAN apporte cependant une nouvelle courbe de coûts. Le programme pluriannuel d'AT&T vise à acheminer 70 % du trafic sur des plateformes compatibles ouvertes d'ici 2026, anticipant à la fois des économies de capital et d'exploitation. Les premières estimations des opérateurs en Europe suggèrent des économies sur les équipements supérieures à 40 % par rapport aux piles propriétaires lorsque les seuils de volume sont atteints.

Le RAN virtualisé sur des serveurs commerciaux standard fonctionne en parallèle, soutenant les adaptations en terrain brun où une ouverture complète n'est pas encore réalisable. Le RAN cloud hybride apparaît là où les limites de fibre ou d'alimentation nécessitent un traitement local, mélangeant des instances de cloud en périphérie avec des hubs métropolitains. Orange soutient publiquement une telle approche flexible, citant la nécessité d'équilibrer la réforme du spectre avec les contrats de sites hérités. Le résultat est une mosaïque de déploiements qui varie selon la géographie, avec des entrants en terrain vierge comme Rakuten Mobile adoptant pleinement l'Open RAN, et les opérateurs historiques superposant la virtualisation sur les grilles macro existantes. Ce pluralisme crée des opportunités de dépenses soutenues tout au long de la chaîne de valeur au sein du marché des réseaux d'accès radio en nuage.

Par utilisateur final : les entreprises dynamisent la demande au-delà des opérateurs télécoms

Les opérateurs de réseaux mobiles ont généré 66,20 % des revenus du marché des réseaux d'accès radio en nuage en 2025, mais l'expansion des réseaux privés sans fil augmente rapidement la part de portefeuille des entreprises. Les fabricants, les hôpitaux et les hubs logistiques déploient des cœurs 5G sur site à côté de nœuds RAN cloud pour garantir des performances déterministes. Ces clients valorisent la couverture intérieure, la souveraineté des données et les boucles de contrôle à faible latence que le Wi-Fi ne peut pas égaler. Avec l'émergence d'applications spécifiques aux secteurs verticaux, les fournisseurs de solutions ajoutent des passerelles de sécurité pré-intégrées et des modèles de tranches réseau, réduisant le temps de configuration et facilitant l'intégration informatique.

Les agences gouvernementales et de sécurité publique recherchent une couverture de campus résiliente, souvent en partenariat avec des sociétés de tours à hôte neutre qui mutualisent le capex entre plusieurs réseaux locataires. Les TowerCos voient le RAN cloud comme un levier pour héberger le trafic multi-opérateurs sans dupliquer l'électronique, élargissant ainsi leur portefeuille de services. Ce modèle d'infrastructure partagée accélère également la couverture rurale, une priorité politique dans de nombreuses économies émergentes. Collectivement, ces tendances portent le TCAC des entreprises à 18,93 %, garantissant que les clients non-télécoms deviennent un pilier de croissance central pour le marché des réseaux d'accès radio en nuage tout en renforçant les boucles de rétroaction d'innovation dans les feuilles de route des fournisseurs.

Analyse géographique

L'Asie-Pacifique domine le marché des réseaux d'accès radio en nuage avec une part de revenus de 38,60 % en 2025 et mène la croissance avec un TCAC de 22,4 %. Les déploiements 5G agressifs en Chine, au Japon et en Corée du Sud s'appuient sur des grilles de petites cellules à haute densité reliées à de grands centres de données régionaux. Les opérateurs à Shenzhen et à Séoul exploitent déjà des clusters à interface ouverte commerciaux dans les quartiers d'affaires centraux, démontrant la mutualisation du spectre en temps réel pour la diffusion vidéo en continu lors des festivals de pointe. Les gouvernements fournissent des cadres politiques favorables, tels que des remises sur les redevances de spectre pour les investissements en virtualisation. Les écosystèmes de fournisseurs prospèrent autour de bancs d'essai ouverts, et des coentreprises comme l'initiative OREX ciblent les opportunités d'exportation, cimentant le leadership de la région.

L'Amérique du Nord se classe deuxième en termes de revenus. Les opérateurs des États-Unis ont réservé des budgets de plusieurs milliards de dollars pour remplacer le matériel hérité par des radios compatibles ouvertes d'ici 2026. Les subventions fédérales dans le cadre de la loi CHIPS et Science cofinancent la recherche sur le silicium qui alimente les moteurs de planification basés sur l'IA, donnant aux chaînes d'approvisionnement nationales une plus grande résilience. Les premiers déploiements à Las Vegas et à Seattle prouvent que les nœuds cloud accélérés par GPU peuvent atteindre des objectifs de latence stricts au niveau de la milliseconde pour les jeux XR et l'automatisation industrielle. Les collaborations des opérateurs canadiens avec des fournisseurs finlandais et coréens étendent la sphère d'innovation régionale, mettant en évidence les échanges technologiques transfrontaliers qui soutiennent le marché plus large des réseaux d'accès radio en nuage.

L'Europe accélère l'adoption grâce à un mélange de mandats réglementaires et de nécessité concurrentielle. Les opérateurs au Royaume-Uni, en Allemagne et en Espagne ont déployé les premiers sites macro 5G Open RAN commerciaux, soutenus par des laboratoires de test publics qui certifient l'interopérabilité entre les radios, les bandes de base et les systèmes de gestion. L'Union européenne consacre des tranches de financement à la R&D sur les réseaux 5G et 6G, ce qui renforce un pipeline académique-industriel pour les talents en logiciels RAN. Malgré un retard dans la couverture 5G autonome, les opérateurs historiques poursuivent des plans accélérés pour cloudifier leurs couches radio, citant un coût total de possession plus faible et une innovation de service plus rapide comme motivations clés. Les programmes d'infrastructure en cours modernisent les dorsales en fibre à travers les corridors ruraux, ce qui supprimera un goulot d'étranglement historique et élargira davantage l'empreinte du marché des réseaux d'accès radio en nuage dans la région.

Paysage concurrentiel

Le marché des réseaux d'accès radio en nuage présente une concentration modérée, les cinq premiers fournisseurs contrôlant une part majoritaire en dehors de la Chine. Huawei assure son leadership grâce à des déploiements à grande échelle auprès des opérateurs nationaux, renforçant sa position dominante dans les marchés émergents. Ericsson revendique une part d'environ 37 % en dehors de la Chine, remportant des contrats avec des opérateurs de premier rang en Amérique du Nord et en Europe qui privilégient la compatibilité avec les interfaces ouvertes. Nokia suit de près, tirant parti de larges portefeuilles de services et de récentes acquisitions dans les réseaux optiques pour intégrer les solutions de transport et radio dans des offres cohérentes.

Samsung s'impose comme un challenger stratégique en combinant du silicium maison avec des radios MIMO massif optimisées pour l'Open RAN. Sa présence dans les déploiements en terrain vierge aux États-Unis signale une acceptation plus large de la diversification des chaînes d'approvisionnement. Les innovateurs logiciels Mavenir et Rakuten Symphony ciblent les couches de désagrégation où la valeur se déplace vers l'orchestration et l'automatisation. Ils se différencient par des microservices natifs du nuage et des modèles de place de marché qui simplifient l'intégration d'applications tierces. Les partenariats se multiplient : les fournisseurs de jeux de puces s'associent aux fabricants de serveurs OEM, les fabricants radio s'associent aux hyperscalers de cloud public, et les intégrateurs de systèmes fournissent des plans clé en main pour les secteurs verticaux d'entreprise. L'IA est au cœur de nombreuses nouvelles offres, où les moteurs d'inférence prédisent les charges de trafic et ajustent les états d'alimentation. Le résultat est un riche champ de rivalité, de coopération et de co-opétition qui propulse l'avancement continu sur l'ensemble du marché des réseaux d'accès radio en nuage.

Leaders du secteur des réseaux d'accès radio en nuage

Cisco Systems Inc.

Nokia Corporation

Huawei Technologies Co. Ltd.

Telefonaktiebolaget LM Ericsson

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ericsson et Telstra ont dévoilé l'AIR 3284, la première radio 5G triple bande FDD MIMO massif visant à augmenter la capacité en liaison descendante et montante pour la modernisation nationale de Telstra.

- Avril 2025 : Nokia et ses partenaires ont lancé une initiative pour accélérer le RAN alimenté par l'IA, en se concentrant sur les gains d'efficacité du réseau et les améliorations des performances.

- Mars 2025 : SoftBank Corp. et Ericsson ont formé un partenariat stratégique pour améliorer les capacités du RAN cloud et améliorer l'efficacité du réseau.

- Mars 2025 : O2 Telefónica a activé son premier site 5G autonome RAN cloud commercial à Offenbach, en Allemagne, en utilisant la technologie Ericsson.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du réseau d'accès radio en nuage (C-RAN) comme les revenus provenant des logiciels, de l'infrastructure et des services gérés qui relocalisent le traitement en bande de base vers des ressources cloud mutualisées, virtualisées ou ouvertes desservant des réseaux mobiles publics ou privés. La définition couvre les variantes centralisées, vRAN et open-RAN pour les déploiements 3G, 4G/LTE et 5G.

Exclusion du périmètre : les fonctions pures de cœur de réseau télécom en nuage et le matériel RAN distribué hérité ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solution

- Services

- Professionnel

- Géré

- Par type de réseau

- 5G

- 4G

- LTE

- 3G (EDGE)

- Par modèle de déploiement

- RAN centralisé (C-RAN)

- RAN virtualisé (vRAN)

- Open RAN (O-RAN)

- RAN cloud hybride

- Par utilisateur final

- Opérateurs de réseaux mobiles

- Entreprises

- Gouvernement et sécurité publique

- Hôte neutre/TowerCos

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec les directions techniques (CTO) des opérateurs mobiles, les architectes d'infrastructure cloud et les fournisseurs de logiciels RAN en Amérique du Nord, en Europe et dans les principaux pôles Asie-Pacifique permettent de valider l'économie unitaire, les tendances de coûts du fronthaul et les hypothèses de calendrier. Des enquêtes courtes auprès d'entreprises de tours neutres aident à recouper la demande émergente en couverture intérieure.

Recherche documentaire

Nos analystes examinent des références du domaine public telles que les notes de version 3GPP, les tableaux de bord de déploiement de la GSMA, les bases de données de spectre de l'UIT et les dépôts des régulateurs nationaux (FCC, Ofcom, TRAI), qui clarifient les tendances en matière de spectre, de sites et de déploiement de la fibre. Les rapports annuels 10-K des entreprises, les présentations roadshow des fournisseurs et les déclarations de CAPEX des opérateurs enrichissent les indices de tarification et d'adoption. Les ressources sur abonnement, D&B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions, apportent une profondeur numérique. Les associations professionnelles, dont l'O-RAN Alliance, fournissent des indicateurs d'adoption technique. Les sources citées illustrent l'étendue des références consultées ; de nombreuses autres alimentent les vérifications des données tout au long de la construction du modèle.

Dimensionnement du marché et prévisions

Un vivier de sites adressables de haut en bas est constitué à partir des comptages de macrocellules et de petites cellules actives ainsi que des feuilles de route de densification 5G, puis multiplié par le taux de pénétration de la virtualisation propre à chaque région et par la dépense moyenne en logiciels et services. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux ajustent les totaux. Les principaux paramètres comprennent : les ajouts d'abonnés 5G, les ratios CAPEX RAN des opérateurs, la disponibilité de la fibre fronthaul, le nombre moyen de BBU virtuelles par site, les calendriers de renouvellement du spectre et la tarification des instances cloud publiques. Une régression multivariée relie la valeur du marché aux trois premières variables, avec une analyse de scénarios pour les variations de CAPEX. Les cellules manquantes pour lesquelles les répartitions par fournisseur sont absentes sont comblées à l'aide de majorations basées sur des informations primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à plusieurs niveaux : analyses d'écarts par rapport aux dépenses historiques, ratios entre pairs et plages de cohérence prix/volume. Les valeurs aberrantes déclenchent des reprises de contact. Les modèles sont actualisés annuellement, et les grandes enchères de spectre ou les changements de politique entraînent des mises à jour en cours de cycle afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence du réseau d'accès radio en nuage de Mordor inspire confiance aux décideurs

Les chiffres publiés divergent souvent parce que les entreprises mélangent des revenus plus larges du cloud télécom, appliquent des ASP matériels uniformes ou figent les taux de change. Le périmètre rigoureux de Mordor, la conversion de devises en temps réel et le rythme d'actualisation annuel ancrent une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,5 Mrd USD (2025) | Mordor Intelligence | - |

| 25,6 Mrd USD (2025) | Global Consultancy A | Regroupe une infrastructure sans fil plus large et suppose un ASP mondial unique |

| 14,4 Mrd USD (2025) | Industry Journal B | Utilise la courbe de prix de 2020 sans modification et omet les revenus des services gérés |

La comparaison montre que les totaux s'inflatent lorsque des segments cloud non-RAN sont agrégés ou se dégonflent lorsque les couches de services sont ignorées. En sélectionnant uniquement les dépenses spécifiques au C-RAN et en validant les prix auprès des opérateurs, Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les équipes stratégiques peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des réseaux d'accès radio en nuage en 2026 ?

Le marché s'élève à 18,18 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché des réseaux d'accès radio en nuage jusqu'en 2031 ?

Les analystes prévoient un TCAC de 17,32 % pour 2026-2031.

Quelle région est en tête du marché des réseaux d'accès radio en nuage et à quelle vitesse croît-elle ?

L'Asie-Pacifique détient 38,60 % des revenus de 2025 et se développe à un TCAC de 22,4 % jusqu'en 2031.

Quel type de réseau devrait connaître la croissance la plus rapide dans les déploiements RAN cloud ?

L'Open RAN affiche le plus fort élan avec un TCAC de 26,4 % prévu pour 2026-2031.

Quelles économies de coûts les opérateurs peuvent-ils réaliser en adoptant des architectures RAN cloud ?

Des études indépendantes indiquent jusqu'à 49 % d'économies de CAPEX la première année et 31 % d'économies cumulées d'OPEX sur cinq ans par rapport au RAN distribué traditionnel.

Quels sont les principaux obstacles susceptibles de ralentir les déploiements du RAN cloud ?

La rareté du spectre, les retards réglementaires, la fibre fronthaul limitée et les exigences strictes en matière de latence restent les principaux obstacles.

Dernière mise à jour de la page le: