Taille et part de marché des systèmes intégrés d'automatisation marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

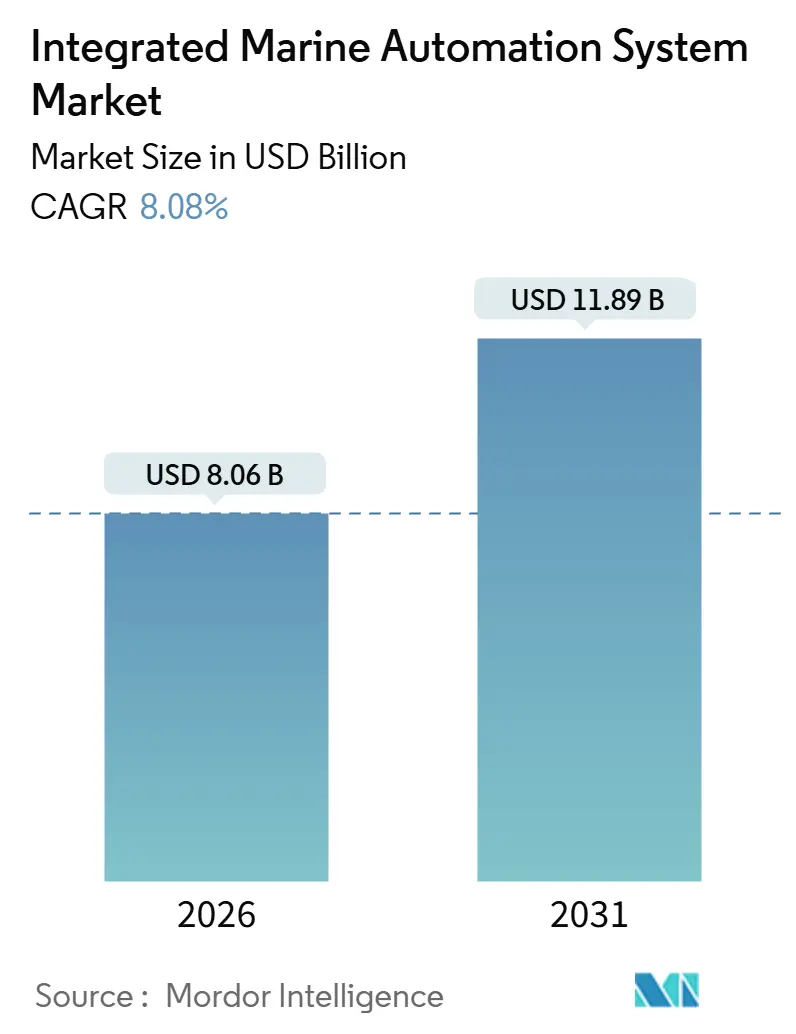

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 11.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes intégrés d'automatisation marine par Mordor Intelligence

La taille du marché des systèmes intégrés d'automatisation marine s'établit à 8,06 milliards USD en 2026 et devrait atteindre 11,89 milliards USD d'ici 2031, progressant à un TCAC de 8,08 % sur la période. Le renforcement des réglementations sur les émissions, la hausse des coûts d'équipage et l'accélération de la numérisation maintiennent l'attention des armateurs sur la surveillance en temps réel, l'analyse prédictive et la gestion automatisée de l'énergie. Le système d'échange de quotas d'émissions de l'Union européenne commence à couvrir le transport maritime en 2024, tandis que FuelEU Maritime introduit des limites d'émissions de gaz à effet de serre du puits à la roue en 2025, stimulant conjointement la demande de solutions capteur-vers-nuage et de logiciels de vérification. Les pénuries d'équipage exercent une pression sur les taux journaliers, de sorte que les opérateurs valorisent l'automatisation qui réduit les effectifs sans compromettre la sécurité. L'Asie-Pacifique domine les installations sur nouvelles constructions, tandis que l'activité de modernisation s'accélère en Europe et en Amérique du Nord, les armateurs adaptant leurs flottes existantes aux seuils de l'indice d'efficacité énergétique des navires existants et de l'indicateur d'intensité carbone. La concurrence reste modérée, les fournisseurs de matériel traditionnels défendant leurs parts face aux nouveaux entrants axés sur les logiciels qui exploitent l'analytique en périphérie et les plateformes en nuage.

Principaux enseignements du rapport

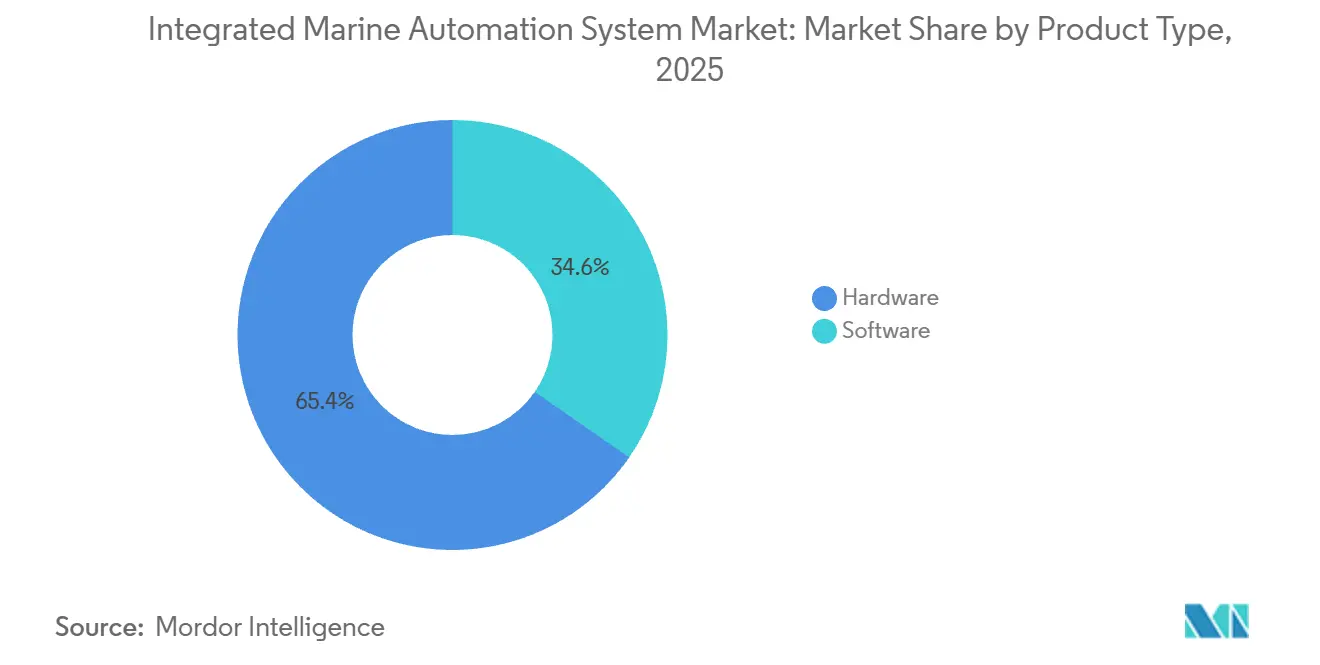

- Par type de produit, le matériel représentait 65,36 % de la part de marché des systèmes intégrés d'automatisation marine en 2025, tandis que le logiciel devrait croître à un TCAC de 9,87 % jusqu'en 2031.

- Par solution, les systèmes de gestion de navires représentaient 45,12 % du chiffre d'affaires 2025, tandis que les logiciels d'analytique et de maintenance prédictive devraient se développer à un TCAC de 11,27 % jusqu'en 2031.

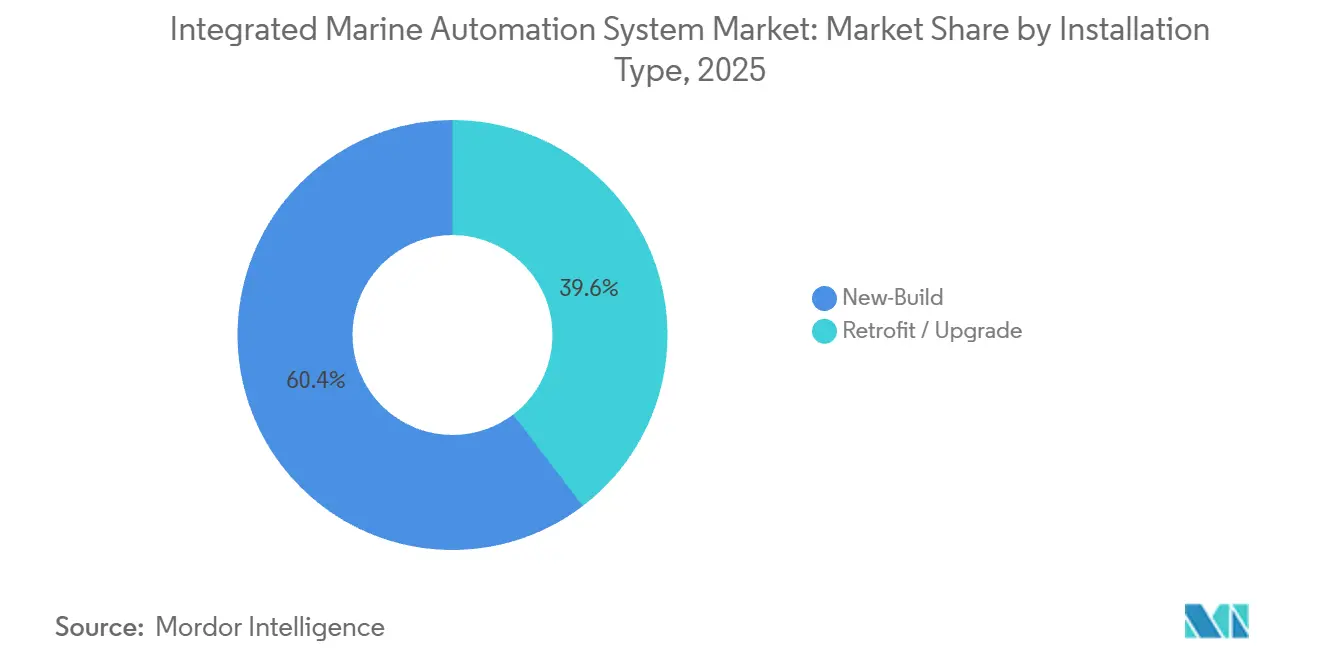

- Par type d'installation, les projets de nouvelle construction menaient avec une part de 60,37 % en 2025, et les travaux de modernisation et de mise à niveau devraient afficher un TCAC de 12,19 % sur la période de prévision.

- Par utilisateur final, les opérateurs commerciaux représentaient 75,42 % de la demande 2025, tandis que les applications de défense devraient progresser à un TCAC de 10,19 % jusqu'en 2031.

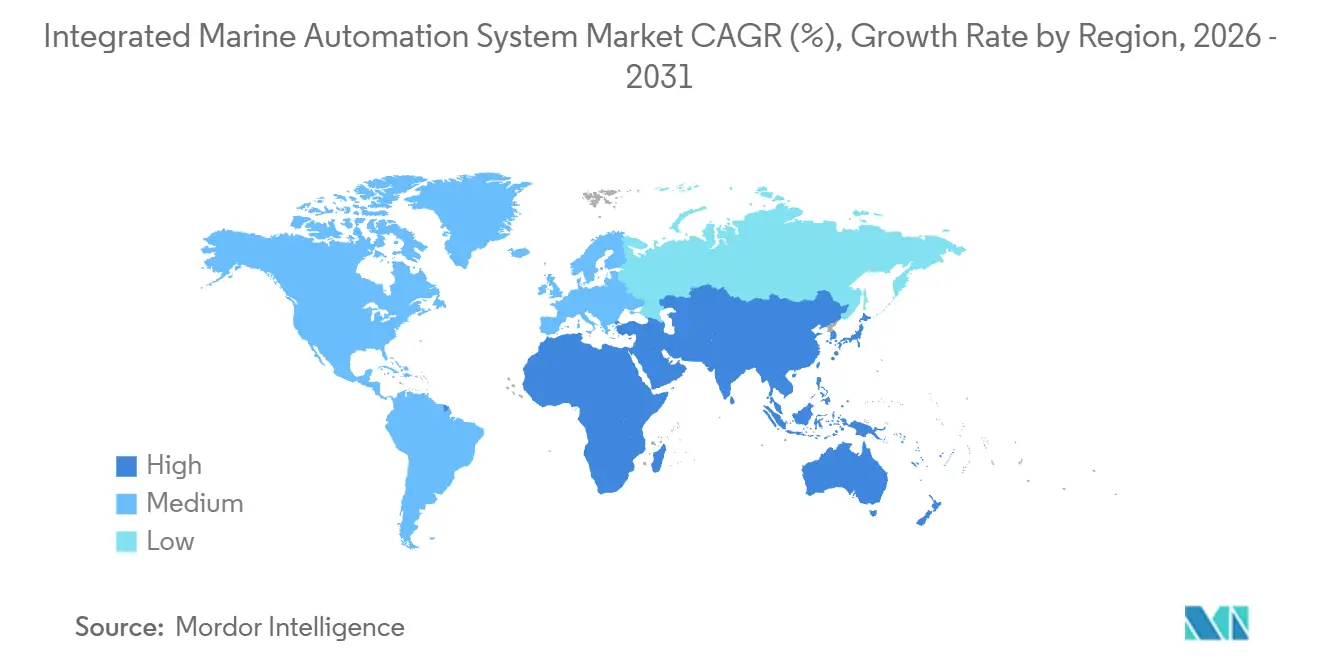

- Par géographie, l'Asie-Pacifique a capté 35,13 % du chiffre d'affaires en 2025, tandis que le Moyen-Orient est en passe d'enregistrer le TCAC le plus rapide, à 12,89 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes intégrés d'automatisation marine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte croissance du secteur du tourisme maritime | +0.9% | Mondial, avec concentration sur les routes de croisière en Méditerranée, dans les Caraïbes et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance volumétrique du commerce maritime | +1.2% | Mondial, notamment les corridors d'exportation d'Asie-Pacifique et les routes transatlantiques | Moyen terme (2 à 4 ans) |

| Réglementations d'efficacité énergétique de l'OMI stimulant l'automatisation numérique | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord en raison de la tarification régionale du carbone | Court terme (≤ 2 ans) |

| Optimisation des coûts d'équipage face à la pénurie de marins | +1.3% | Mondial, particulièrement aigu en Europe et en Amérique du Nord où les salaires des équipages sont les plus élevés | Court terme (≤ 2 ans) |

| Navires téléopérés et autonomes pour la maintenance des parcs éoliens en mer | +1.0% | Europe, Asie-Pacifique (zones éoliennes en mer de Chine, Taïwan, Japon), émergent au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante de modules d'automatisation cyber-résilients basés sur la périphérie | +0.7% | Mondial, priorité dans les segments de la défense et des infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations d'efficacité énergétique de l'OMI stimulant l'automatisation numérique

Les objectifs obligatoires d'intensité carbone contraignent les armateurs à installer une surveillance automatisée des émissions, des capteurs de débit de carburant et des logiciels de reporting approuvés par les sociétés de classification, créant une vague d'approvisionnement immédiate pour le matériel intégré et l'analytique. La mise en commun au niveau de la flotte dans le cadre de FuelEU Maritime multiplie la demande d'outils d'optimisation qui calculent les bilans voyage par voyage et distribuent les crédits entre armateurs. Les premiers adoptants en Europe connectent des interfaces d'alimentation à quai à des logiciels de gestion de l'énergie navire-à-terre, améliorant les économies sur les moteurs auxiliaires et réduisant les émissions portuaires.

Optimisation des coûts d'équipage face à la pénurie de marins

Un déficit croissant d'officiers stimule l'automatisation qui réduit les tâches routinières de quart et de diagnostic.[1]Chambre internationale de la marine marchande, "Effectifs des gens de mer," ics-shipping.org Des plateformes telles que Kongsberg Vessel Insight transmettent des données standardisées à terre, permettant aux directeurs techniques de surveiller les flottes à distance et de redéployer les spécialistes uniquement lorsque les capteurs signalent des anomalies. Les algorithmes prédictifs préviennent les arrêts imprévus, permettant des effectifs réduits sans sacrifier la fiabilité.

Navires téléopérés et autonomes pour la maintenance des parcs éoliens en mer

Le développement rapide de l'éolien en mer stimule la demande d'embarcations de service équipées de navigation autonome, de positionnement dynamique automatisé et de capteurs d'évitement de collision. Les navires de surface non habités effectuent des inspections et des opérations de maintenance légère jusqu'à 150 milles nautiques de la base, réduisant les coûts d'affrètement des navires avec équipage. Des démonstrations telles que le cerf-volant Seawing de Kawasaki Kisen, visant des économies de carburant à deux chiffres, illustrent l'appétit commercial pour l'efficacité permise par l'automatisation.

Demande croissante de modules d'automatisation cyber-résilients basés sur la périphérie

Des incidents cybernétiques très médiatisés exposent la nécessité d'un traitement embarqué qui maintient le contrôle même en cas de perte de connectivité. Les dispositifs en périphérie filtrent et analysent les données localement, transmettant des informations compressées à terre, réduisant les coûts de bande passante et respectant les directives actualisées du BIMCO pour les réseaux maritimes segmentés. Les acheteurs du secteur de la défense spécifient des architectures durcies et cyber-résilientes capables de fonctionner dans des environnements électromagnétiques contestés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilité aux cyberattaques liée à la numérisation | -1.1% | Mondial, avec une préoccupation accrue dans les segments de la défense et des infrastructures critiques | Court terme (≤ 2 ans) |

| Coût initial élevé et complexité d'intégration | -1.4% | Mondial, particulièrement aigu dans les projets de modernisation et pour les opérateurs de petite et moyenne taille | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les systèmes propriétaires | -0.8% | Mondial, écosystèmes de fournisseurs fragmentés en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Bande passante satellitaire limitée sur les routes éloignées | -0.6% | Routes océaniques éloignées, régions polaires et zones à faible couverture satellitaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité aux cyberattaques liée à la numérisation

Les réseaux de technologie opérationnelle maritime combinent des systèmes de contrôle hérités avec de nouveaux dispositifs basés sur IP, créant des vecteurs d'attaque pouvant désactiver la propulsion et la navigation. L'OMI impose désormais la gestion des cyber-risques dans les systèmes de sécurité, mais les petits opérateurs accusent du retard en matière de correctifs et de réponse aux incidents.[2]Organisation maritime internationale, "Réglementations sur l'efficacité énergétique," OMI, imo.org Les modernisations de sécurité approuvées par les sociétés de classification dépassent souvent 500 000 USD par navire, décourageant les armateurs aux budgets limités.

Coût initial élevé et complexité d'intégration

Les packages d'automatisation complets peuvent coûter entre 2 et 10 millions USD pour un navire de taille moyenne, les projets de modernisation durant jusqu'à 20 mois de l'étude de faisabilité à l'achèvement. Le nombre limité de créneaux en cale sèche et la nécessité d'interfacer les nouveaux capteurs avec la logique de contrôle héritée allongent les délais et augmentent les obstacles au financement, en particulier pour les flottes plus petites qui manquent d'équipes d'ingénierie internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le matériel domine tandis que le logiciel s'accélère

Le matériel a conservé 65,36 % du chiffre d'affaires 2025 grâce à la base installée de capteurs, de modules de contrôle et d'électronique de passerelle. La taille du marché des systèmes intégrés d'automatisation marine pour le matériel bénéficie de la surveillance obligatoire des émissions et du débit de carburant, mais affiche une croissance modeste car de nombreuses nouvelles constructions arrivent déjà équipées de capteurs. À l'inverse, le chiffre d'affaires des logiciels devrait progresser à un TCAC de 9,87 %, porté par l'analytique, les jumeaux numériques et les applications de maintenance prédictive qui monétisent le flux de données en expansion. La transition du matériel vers le logiciel permet aux fournisseurs de percevoir des frais récurrents, fidélisant les clients pour le support sur le cycle de vie.

La montée en puissance rapide des logiciels repose sur l'IA informée par la physique qui prédit l'usure des composants. Par exemple, la plateforme de Synthetica a signalé un comportement anormal du lubrificateur sur quatre vraquiers en 2025, évitant des réparations de 80 000 USD par coque. À mesure que les armateurs pivotent vers la maintenance basée sur l'état, le marché des systèmes intégrés d'automatisation marine capitalise sur les infrastructures en nuage qui font évoluer l'analytique à l'échelle des flottes.

Par solution : les systèmes de gestion de navires en tête, l'analytique prédictive en forte hausse

Les plateformes intégrées de passerelle et de salle des machines ont capté 45,12 % de la part 2025, soulignant la demande d'un contrôle à vue unique. Ces systèmes intègrent la navigation, la propulsion, la manutention de la cargaison et les fonctions auxiliaires, réduisant la charge de travail de l'équipage et permettant les opérations à distance. Les modules de gestion de l'énergie équilibrent les générateurs, les batteries et les interfaces d'alimentation à quai, essentiels pour les navires hybrides et les mandats zéro émission en port.

Les logiciels d'analytique et de maintenance prédictive constituent la solution à la croissance la plus rapide, prévue à un TCAC de 11,27 %. Danelec Performance, installé sur 14 000 navires, transmet les flux des enregistreurs de données de voyage à une IA en nuage qui identifie l'encrassement de la coque, les inefficacités du moteur et l'usure de l'hélice, permettant des économies de carburant de 3 à 8 %. La part de marché des systèmes intégrés d'automatisation marine pour l'analytique augmente à mesure que les sociétés de classification approuvent les contrats de maintenance basés sur les données.

Par type d'installation : la vague de modernisation prend de l'ampleur

Les nouvelles constructions représentent encore 60,37 % des installations 2025 car les chantiers navals peuvent câbler l'automatisation pendant que les modules sont accessibles. Pourtant, un TCAC de 12,19 % pour les modernisations jusqu'en 2031 signale l'intensification des délais de conformité et le vieillissement des flottes. Plus de la moitié du tonnage marchand avait dépassé la barre des 15 ans en 2023, et de nombreuses coques ont besoin de nouveaux capteurs, de racks d'acquisition de données et de passerelles logicielles pour satisfaire aux audits EEXI et CII. Les packages modulaires utilisant des protocoles communs tels que OPC UA et Modbus simplifient l'intégration plug-and-play.

Les chantiers navals élargissent leur capacité pour absorber la demande de modernisation. Les chantiers sud-coréens ont amélioré leur débit de 8 % en 2025 en ajoutant des postes d'amarrage et en numérisant les flux de travail. Ces gains d'efficacité soutiennent un carnet de commandes de modernisation plus important, renforçant le marché des systèmes intégrés d'automatisation marine.

Par utilisateur final : les flottes commerciales dominent, les dépenses de défense s'accélèrent

Les opérateurs commerciaux ont fourni 75,42 % du chiffre d'affaires 2025, ciblant une consommation de carburant réduite, un équipage moins nombreux et la conformité réglementaire. Les compagnies de porte-conteneurs et les transporteurs de GNL utilisent des systèmes de passerelle intégrés et des suites de maintenance prédictive pour réduire les coûts opérationnels de voyage.

La demande de défense, bien que plus faible, devrait croître de 10,19 % par an à mesure que les marines déploient des navires de surface non habités et modernisent les combattants hérités avec l'automatisation, les préparant à la guerre centrée sur les réseaux. Les Forces navales royales saoudiennes et la Marine des Émirats arabes unis publient des appels d'offres regroupant la maintenance prédictive et les capacités autonomes, élargissant le marché adressable pour les systèmes sécurisés de niveau militaire.[3]Forum international du Golfe, Sécuriser les mers : examen de l'évolution des capacités navales saoudiennes et émiraties,

gulfif.org

Analyse géographique

L'Asie-Pacifique a capté 35,13 % du chiffre d'affaires en 2025 grâce à la puissance des chantiers navals sud-coréens et japonais et aux feuilles de route d'autonomie pilotées par les gouvernements. Séoul a renoncé à une étude de faisabilité en 2025 pour accélérer la R&D sur les navires autonomes de niveau 4, tandis que Tokyo finance la robotique IA dans la construction navale pour pallier les pénuries de main-d'œuvre qualifiée. Les chantiers chinois développent la production de navires bas carbone, intégrant l'automatisation intégrée comme standard. Les politiques régionales visent des gains de productivité manufacturière supérieurs à 40 % d'ici 2030, ancrant davantage le marché des systèmes intégrés d'automatisation marine.

Le Moyen-Orient devrait enregistrer le TCAC le plus rapide, à 12,89 %, jusqu'en 2031, alimenté par la modernisation navale et l'activité dans le secteur de l'énergie en mer. Un contrat des Émirats arabes unis de 2025 d'une valeur de 1,3 milliard AED (350 millions USD) couvrant de nouveaux patrouilleurs comprend des packages de maintenance prédictive et de gestion des stocks, démontrant une préférence pour l'automatisation clé en main. Le complexe King Salman d'Arabie saoudite accélère la construction navale régionale, tandis que SAMI Sea poursuit des plateformes non habitées nécessitant des systèmes de contrôle cyber-résilients.

L'Amérique du Nord et l'Europe privilégient les modernisations pour atteindre les jalons de la politique d'émissions. Les partenariats transfrontaliers, tels que l'accord de 2025 entre HD Hyundai et Siemens pour appliquer les jumeaux numériques dans les chantiers navals des États-Unis, comblent les lacunes de capacité nationale et diffusent le savoir-faire en matière d'automatisation avancée. Les ports de l'UE appliquent des mandats d'alimentation à quai, stimulant l'automatisation navire-à-terre, et les logiciels de conformité au SEQE gagnent du terrain dans les flottes de commerce atlantique.

Paysage concurrentiel

Le marché des systèmes intégrés d'automatisation marine présente une fragmentation modérée : les principaux fournisseurs Kongsberg, ABB, Wärtsilä et Siemens s'appuient sur des réseaux de services mondiaux et des approbations de sociétés de classification, mais font face à des entreprises logicielles agiles exploitant l'ouverture des plateformes. Kongsberg Vessel Insight couple des dispositifs en périphérie avec des tableaux de bord en nuage sous certification DNV et ABS, sécurisant des revenus d'abonnement au-delà des ventes de matériel. Samsung Heavy Industries pousse l'intégration verticale avec sa suite d'automatisation de conception S-EDP, visant à doubler l'automatisation de la conception navale d'ici 2030 et à concéder la plateforme sous licence aux chantiers partenaires.

Les constructeurs navals eux-mêmes deviennent des fournisseurs de technologie. L'alliance de HD Hyundai avec Siemens intègre des jumeaux numériques dans les sites de construction américains, signalant un changement où les chantiers commercialisent la propriété intellectuelle de production intelligente aux côtés du tonnage de coques. Des entreprises plus petites telles que Praxis Automation et Logimatic se taillent des niches dans l'intégration de modernisation et le support après-vente régional, tandis que les intégrateurs de défense disposant d'habilitations de sécurité maintiennent des avantages concurrentiels dans les programmes classifiés.

Des espaces blancs subsistent dans les modules cyber-résilients basés sur la périphérie, le contrôle de processus de capture de carbone embarqué et les logiciels de mise en commun pour FuelEU Maritime. Les fournisseurs qui alignent des produits modulaires sur des normes ouvertes séduisent les armateurs soucieux de la flexibilité et méfiants vis-à-vis de la dépendance envers un fournisseur unique, façonnant la trajectoire concurrentielle du secteur des systèmes intégrés d'automatisation marine.

Leaders du secteur des systèmes intégrés d'automatisation marine

Kongsberg Gruppen

ABB Group

Wartsila

Siemens AG

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Japon s'engage dans la robotique alimentée par l'IA pour la construction navale, visant une application pratique dans un délai d'un an pour pallier les pénuries de main-d'œuvre.

- Novembre 2025 : HD Hyundai et Siemens signent un mémorandum pour moderniser la construction navale commerciale américaine avec des jumeaux numériques et des logiciels industriels.

- Novembre 2025 : la Corée du Sud exempte l'étude de faisabilité pour un projet de navire autonome de niveau 4, accélérant le développement des technologies de base en vue d'un déploiement en 2032.

- Octobre 2025 : Samsung Heavy Industries dévoile S-EDP, la première plateforme d'automatisation de conception navale et offshore basée sur le web, visant à doubler l'automatisation d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes d'automatisation marine intégrés comme la combinaison en réseau de matériels embarqués, de capteurs, de contrôleurs et de logiciels de qualité maritime qui, conjointement, surveillent, pilotent, alimentent et protègent les navires commerciaux et militaires, qu'ils soient installés lors de la construction neuve ou lors d'une modernisation. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2025 et englobent les matériels, les logiciels et les services de mise en service installés sur des navires de classe SOLAS ou équivalents.

Exclusion du périmètre : Les équipements d'automatisation côté port, les capteurs marins autonomes vendus sans intégration et les logiciels de gestion de flotte purement à terre ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Matériel

- Capteurs et dispositifs de terrain

- Modules de contrôle

- Systèmes de navigation et de communication

- Autre matériel

- Logiciel

- Logiciel intégré de gestion de plateforme

- Logiciel de sécurité et de sûreté

- Logiciel d'analytique et de maintenance prédictive

- Autre logiciel

- Matériel

- Par solution

- Systèmes de gestion de navires

- Systèmes de gestion de l'énergie

- Systèmes de sécurité et de sûreté

- Autres solutions

- Par type d'installation

- Nouvelle construction

- Modernisation / Mise à niveau

- Par utilisateur final

- Commercial

- Défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont validé les résultats documentaires par des échanges avec des chantiers navals asiatiques et européens, des inspecteurs de sociétés de classification mondiales, des responsables techniques de flottes à Singapour et des conseillers en automatisation au sein de ministères de la défense. Leurs observations ont affiné les hypothèses de taux d'adoption, les prix de vente moyens et les calendriers de déploiement, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous commençons par cartographier la flotte mondiale à partir de sources telles que les statistiques maritimes de la CNUCED, le registre des navires IHS Sea-Web et les données du carnet de commandes de Clarksons, puis nous intégrons les signaux de coût unitaire issus des déclarations EEXI/CII de l'OMI et des listes d'approbation de type des sociétés de classification. Un contexte supplémentaire est tiré de la Chambre internationale de la marine marchande, des rapports 10-K des équipementiers cotés et des actualités de référence archivées dans Dow Jones Factiva, tandis que les analyses de brevets Questel mettent en évidence les tendances de modernisation pilotées par les logiciels. Cette liste de sources est illustrative et non exhaustive, et de nombreuses autres références alimentent nos travaux.

Un second passage documentaire capture les données macroéconomiques, les tonnes-milles du commerce maritime, les tendances des prix des combustibles de soute et les publications de budgets navals régionaux qui influencent le calendrier d'adoption et les corridors de prix.

Dimensionnement du marché et prévisions

Notre modèle descendant part de la flotte active augmentée du carnet de commandes prospectif, applique des ratios de pénétration spécifiques aux segments et des prix de systèmes configurés, et est recoupé avec les revenus d'un échantillon de fournisseurs afin de limiter les biais. Les variables clés comprennent le tonnage brut livré, la part des modernisations dans les cycles de mise en cale sèche, les délais de conformité EEXI/CII, l'inflation des coûts d'équipage et les dépenses de construction neuve navale. Une régression multivariée relie ces facteurs aux dépenses historiques, de sorte que les prévisions sur cinq ans reflètent une élasticité réaliste. Lorsque les données agrégées des fournisseurs sont incomplètes, des références ASP pondérées par région, convenues lors des entretiens, comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance et d'une double révision par des analystes avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des contrats navals majeurs, de nouvelles réglementations de l'OMI ou des chocs sur les prix des carburants. Avant chaque livraison client, un analyste effectue une vérification finale de cohérence.

Pourquoi la référence de Mordor en matière de systèmes d'automatisation marine intégrés est fiable

Les chiffres publiés divergent souvent car chaque éditeur ajuste la couverture des navires, l'étendue des logiciels, les structures de prix ou la fréquence de mise à jour. Le périmètre rigoureux de Mordor, sa mise à jour annuelle et sa modélisation à double approche maintiennent notre référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,45 Md USD (2025) | Mordor Intelligence | |

| 6,53 Md USD (2024) | Global Consultancy A | Omet les dépenses de modernisation et les valeurs en dollars 2024 |

| 7,80 Md USD (2025) | Trade Journal B | Intègre les logiciels de surveillance côté terre dans le total |

| 5,03 Md USD (2024) | Industry Association C | Comptabilise uniquement le matériel et exclut les navires de défense |

Ces contrastes montrent que lorsque le périmètre ou les hypothèses de prix changent, les totaux varient fortement. En ancrant les estimations dans des inventaires de navires vérifiés et des points de prix testés lors d'entretiens, Mordor Intelligence fournit le point de départ le plus fiable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes intégrés d'automatisation marine ?

La taille du marché des systèmes intégrés d'automatisation marine est de 8,06 milliards USD en 2026.

À quelle vitesse la demande de solutions d'automatisation de modernisation croît-elle ?

Les projets de modernisation et de mise à niveau devraient se développer à un TCAC de 12,19 % de 2026 à 2031.

Quelle région devrait afficher le taux de croissance le plus élevé jusqu'en 2031 ?

Le Moyen-Orient devrait enregistrer le TCAC le plus rapide, à 12,89 %, sur la période de prévision.

Quel segment de solution se développe le plus rapidement ?

Les logiciels d'analytique et de maintenance prédictive devraient croître à un TCAC de 11,27 %.

Pourquoi les acheteurs du secteur de la défense accélèrent-ils leurs dépenses en automatisation ?

Les programmes de modernisation navale et la nécessité de plateformes non habitées et cyber-résilientes poussent la demande d'automatisation de défense à un TCAC de 10,19 %.

Quel avantage concurrentiel les systèmes basés sur la périphérie offrent-ils ?

Les architectures en périphérie garantissent la continuité des fonctions de contrôle critiques en cas de perte de connectivité tout en réduisant les coûts de bande passante satellitaire.

Dernière mise à jour de la page le: