Taille et part du marché de l'analytique maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique maritime par Mordor Intelligence

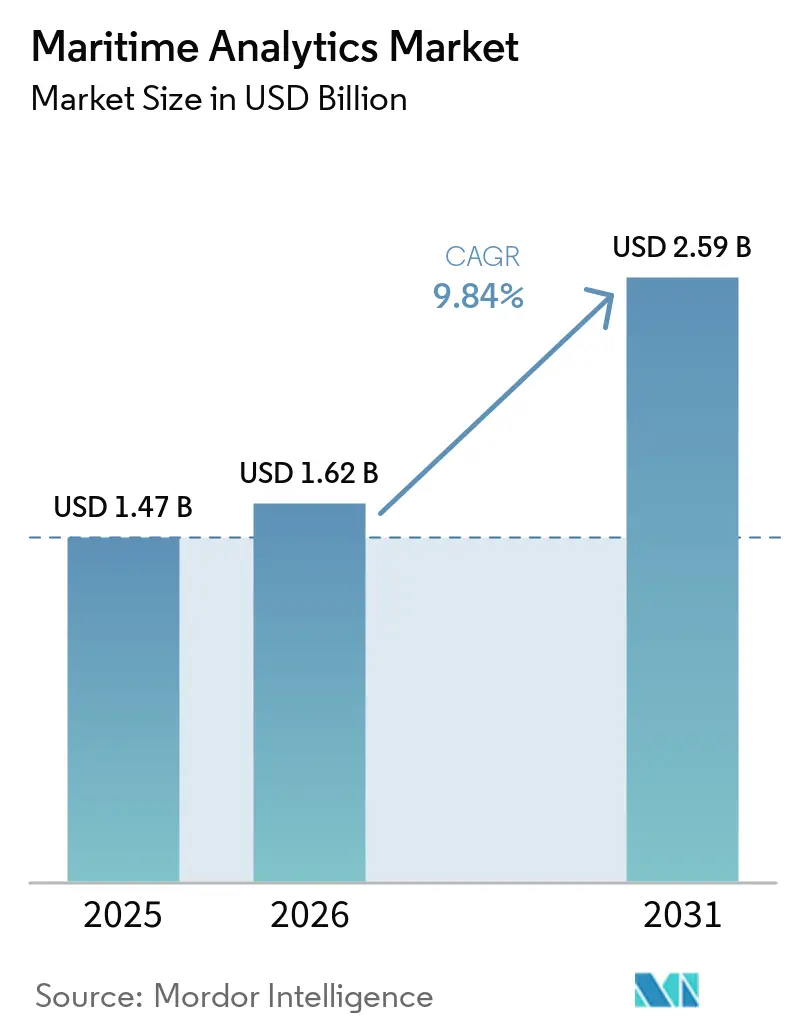

La taille du marché de l'analytique maritime devrait s'étendre de 1,47 milliard USD en 2025 et 1,62 milliard USD en 2026 à 2,59 milliards USD d'ici 2031, enregistrant un TCAC de 9,84 % entre 2026 et 2031. La numérisation des flottes passe des phases pilotes aux programmes à l'échelle de la flotte, positionnant les plateformes analytiques comme infrastructure de base. Les éditeurs de logiciels intègrent une logique réglementaire qui aide les armateurs à gérer les mandats de réduction des émissions de carbone de l'Union européenne et de l'Organisation maritime internationale, tandis que l'informatique en périphérie réduit la latence afin que les algorithmes d'évitement des collisions et de positionnement dynamique puissent fonctionner en toute sécurité en mer. L'appétit des investisseurs reste fort, avec plus de 200 millions USD de capital-risque afflués vers des start-ups en 2025, et les fabricants d'équipements établis regroupent des modules analytiques avec des systèmes de propulsion, de navigation et de manutention de la cargaison. Les architectures cloud-périphérie hybrides gagnent du terrain car elles permettent aux opérateurs de combiner l'entraînement de modèles à terre avec l'inférence en temps réel à bord, un équilibre qui réduit les coûts de bande passante satellitaire et améliore la rapidité de décision.

Principaux enseignements du rapport

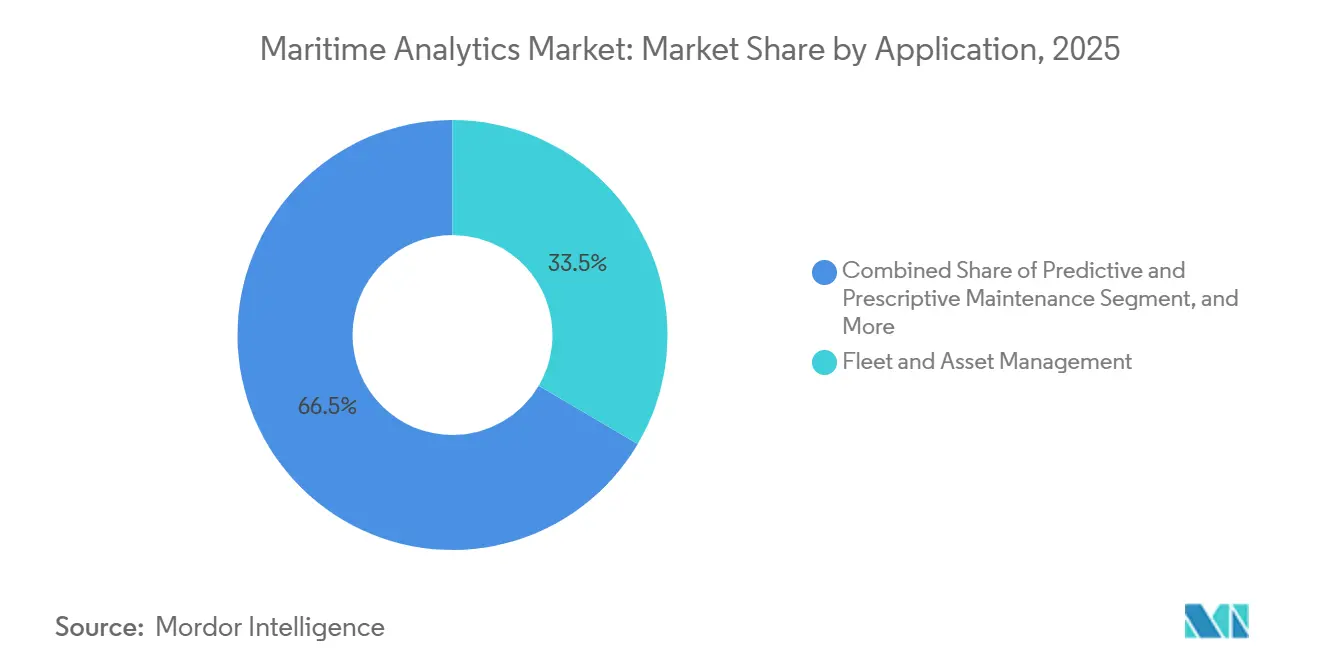

- Par application, la gestion de flotte et d'actifs a dominé le marché de l'analytique maritime avec une part de marché de 33,46 % en 2025, tandis que la maintenance prédictive et prescriptive progresse à un TCAC de 10,83 % jusqu'en 2031.

- Par utilisateur final, les compagnies maritimes commerciales ont représenté 42,67 % des dépenses de 2025, tandis que les ports et les opérateurs de terminaux devraient croître à un TCAC de 10,64 % jusqu'en 2031.

- Par mode de déploiement, les installations cloud ont représenté 57,89 % en 2025, tandis que les modèles hybrides progressent à un TCAC de 10,49 % jusqu'en 2031.

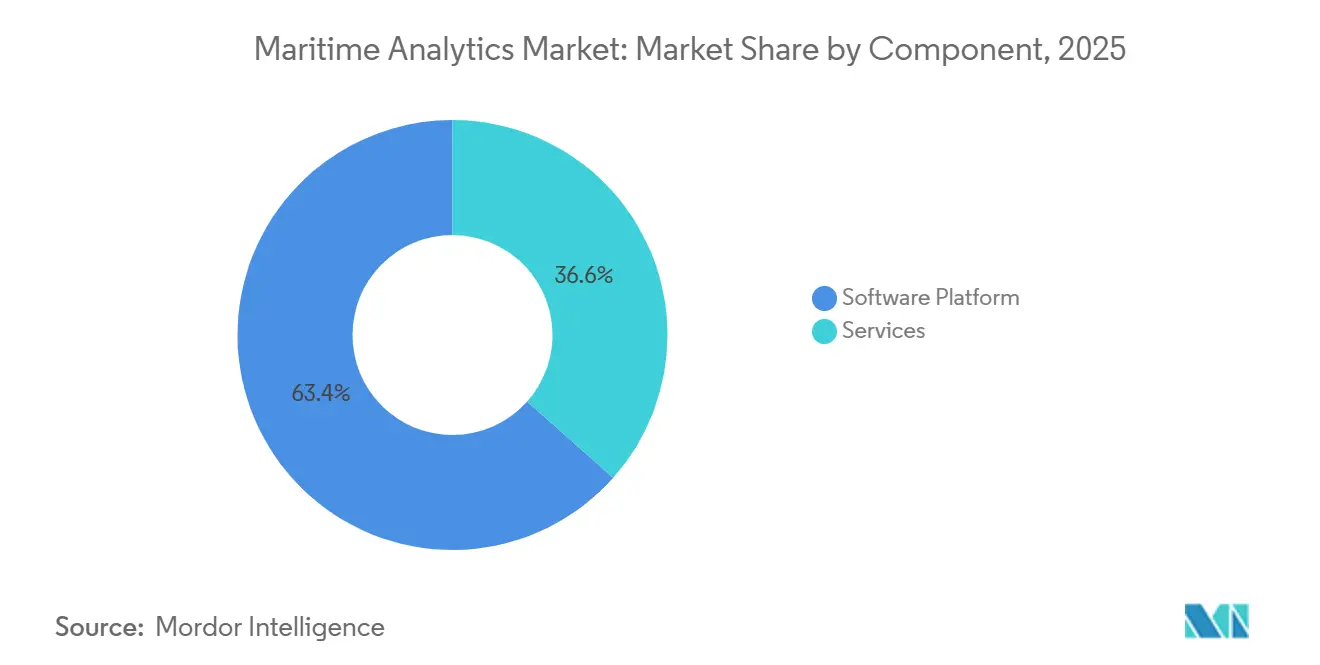

- Par composant, les plateformes logicielles ont représenté 63,44 % des revenus de 2025, tandis que les services progressent à un TCAC de 10,07 % jusqu'en 2031.

- Par type d'analytique, l'analytique descriptive a représenté 46,71 % des dépenses de 2025, et l'analytique prescriptive devrait croître à un TCAC de 10,22 % durant 2026-2031.

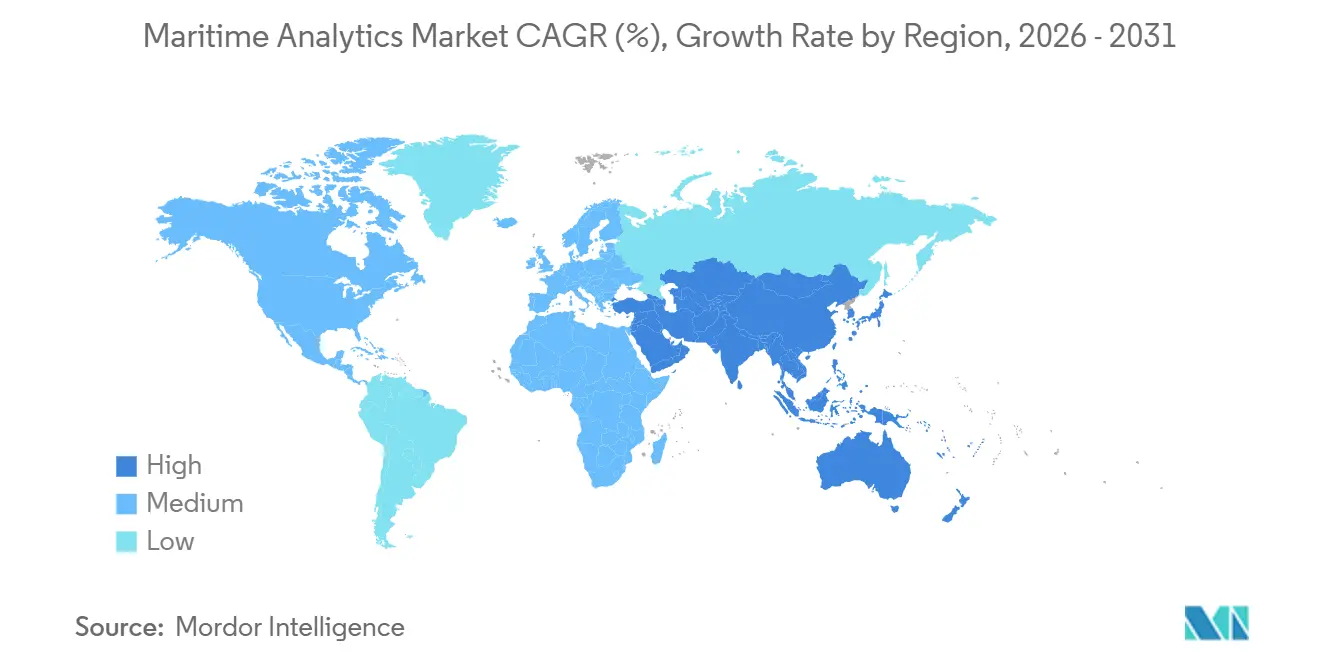

- Par géographie, l'Europe a capté 28,74 % des revenus de 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 10,87 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation croissante des flottes mondiales | +2.1% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de l'efficacité énergétique et de la conformité aux émissions | +2.3% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'IoT et de la connectivité des navires | +1.9% | Mondial, porté par les armateurs de lignes régulières européens et nord-américains | Court terme (≤2 ans) |

| Expansion des volumes du commerce maritime | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥4 ans) |

| Optimisation des routes par l'IA réduisant les dépenses en soutes | +1.6% | Mondial, plus fort dans les segments conteneurs et vrac | Court terme (≤2 ans) |

| Afflux de capital-risque vers les start-ups de la technologie maritime | +1.2% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Numérisation croissante des flottes mondiales

Les armateurs équipent leurs navires de réseaux LTE privés ou 5G offrant une bande passante de classe 4G, remplaçant les liaisons satellitaires étroites qui limitaient autrefois les échanges de données. Maersk a déployé le sans-fil à bord sur 450 navires en 2025, permettant aux équipes à terre de récupérer les journaux de bord des moteurs pour des diagnostics prédictifs.[1]Maersk, "Déploiement de la plateforme OneWireless," maersk.com Telenor Maritime a signalé une hausse de 60 % des abonnements à la connectivité cette année-là. Les ordinateurs de bord en périphérie de Nokia ont traité des flux vidéo et de capteurs en direct, détectant les anomalies de manutention de la cargaison en quelques secondes. Les directives de serveur ISO 19847 deviennent des exigences standard dans les appels d'offres, garantissant la redondance et la cybersécurité.

Pression réglementaire en faveur de l'efficacité énergétique et de la conformité aux émissions

FuelEU Maritime oblige les navires faisant escale dans les ports européens à réduire l'intensité des gaz à effet de serre de 2 % en 2025 et de 6 % en 2030, pour atteindre 80 % en 2050.[2]Commission européenne, "Règlement FuelEU Maritime," ec.europa.eu L'indicateur d'intensité carbone de l'OMI pénalise les navires qui restent dans les deux notes les plus basses pendant trois années consécutives. Le module d'optimisation des voyages de Wartsila a permis à un grand porte-conteneurs d'économiser 9,2 % de carburant en 2025, soit l'équivalent de 1,8 million USD aux prix courants des soutes. L'analytique intègre désormais les données des moteurs bi-carburant, permettant aux algorithmes de proposer le mélange le moins coûteux et le moins émetteur disponible au prochain port.

Adoption croissante de l'IoT et de la connectivité des navires

ABB Ability Marine Pilot a enregistré des données à des intervalles d'une seconde provenant de plus de 1 200 navires à la fin de 2025.[3]ABB, "Installations ABB Ability Marine Pilot," new.abb.com Le jumeau numérique de Kongsberg a prédit l'usure des roulements 14 jours à l'avance, permettant aux opérateurs de positionner les pièces de rechange avant la défaillance. Spire Global a suivi 300 000 identités de navires uniques via l'AIS satellitaire, offrant aux affréteurs une vérification tierce des routes des navires. Les passerelles en périphérie réduisent les coûts satellitaires en filtrant les flux de capteurs à bord, et la norme IEC 61162 garantit que les dispositifs IoT n'interfèrent pas avec l'électronique de passerelle.

Expansion des volumes du commerce maritime

Les ports d'Asie-Pacifique ont traité 60 % du trafic mondial de conteneurs en 2025, et la croissance continue du commerce intra-asiatique stimule l'automatisation des grues et l'analytique de planification des postes à quai. Le ministère des Transports de Chine exige que les principaux ports installent des systèmes de gestion du trafic intégrés aux algorithmes d'allocation des postes à quai, favorisant les déploiements à Shanghai et à Ningbo. Les essais de navires ravitailleurs autonomes soutenus par la Fondation Nippon dans la baie de Tokyo s'appuient sur la vision par ordinateur et des logiciels d'optimisation des routes. Ces initiatives stimulent la demande sur l'ensemble du marché de l'analytique maritime, en particulier pour les plateformes qui associent la visibilité portuaire aux prévisions d'heure d'arrivée estimée des navires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.4% | Mondial, pression la plus forte sur les petits opérateurs des marchés émergents | Court terme (≤2 ans) |

| Standardisation limitée des données entre les systèmes hérités | -1.1% | Mondial, particulièrement dans les flottes d'âges mixtes | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les navires connectés | -0.8% | Mondial, accentué dans la défense et l'énergie offshore | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre maritime qualifiée en analytique | -0.6% | Amérique du Nord et Europe, Asie-Pacifique en hausse | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

La modernisation d'un vraquier de taille moyenne avec des capteurs, des serveurs en périphérie et des liaisons à large bande peut dépasser 500 000 USD, une dépense difficile à justifier pour les armateurs opérant avec des marges à un chiffre. Les protocoles propriétaires de gestion des moteurs de fournisseurs tels que MAN Energy Solutions nécessitent des intergiciels personnalisés, ce qui gonfle les budgets d'intégration. Les petits opérateurs asiatiques et africains font souvent appel à des spécialistes européens à 2 000 USD par jour, creusant le fossé numérique. Les modèles d'abonnement de Prisma Electronics réduisent les dépenses en capital, mais certains armateurs restent méfiants face aux nouveaux frais récurrents.

Standardisation limitée des données entre les systèmes hérités

Les navires construits au cours du dernier quart de siècle utilisent des protocoles divers, du NMEA 0183 aux CANbus propriétaires, créant des silos qui ralentissent l'analytique à l'échelle de la flotte. La norme ISO 19848 propose un modèle de données commun, mais la mise en conformité des systèmes hérités coûte environ 100 000 USD par navire. Bien que les lacs de données cloud puissent normaliser les flux bruts, la surcharge de calcul compromet la maintenance prescriptive en moins d'une minute. L'Association du Transport maritime de conteneurs numérique vise à harmoniser les formats de partage des données, mais les progrès sont lents car les transporteurs protègent leurs indicateurs clés de performance opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les modèles prédictifs transforment l'économie de la maintenance

La maintenance prédictive et prescriptive devrait se développer à un TCAC de 10,83 %, le rythme le plus rapide parmi toutes les applications du marché de l'analytique maritime. Les armateurs déplacent leur budget des révisions basées sur le temps vers les travaux basés sur l'état, réduisant les coûts de maintenance de 20 à 30 %. En conséquence, cette tranche du marché de l'analytique maritime croît plus vite que les outils de suivi des actifs ou de planification des routes. La gestion de flotte et d'actifs a encore enregistré le chiffre d'affaires le plus élevé en 2025, avec 33,46 % de la part de marché de l'analytique maritime, reflétant des années d'investissement dans des tableaux de bord de suivi des navires qui ont désormais atteint une quasi-saturation dans les flottes de conteneurs et de pétroliers.

Les solutions d'optimisation des voyages gagnent en dynamisme car chaque réduction de 1 % de la consommation de carburant sur un navire de 10 000 EVP se traduit par environ 200 000 USD d'économies annuelles, renforçant leur argument de retour sur investissement. L'analytique de la cargaison et de la chaîne d'approvisionnement progresse également à mesure que le commerce électronique accroît la prime accordée aux prévisions précises d'heure d'arrivée estimée. L'analytique de sécurité et de conformité reste un domaine de niche mais à enjeux élevés, automatisant les rapports du Système de gestion de la sécurité internationale et aidant les affréteurs à éviter les navires ayant de mauvais antécédents d'inspection. Collectivement, ces dynamiques maintiennent le paysage global des applications fluide, les armateurs regroupant de plus en plus plusieurs modules dans une seule licence de plateforme.

Par utilisateur final : les terminaux accélèrent les dépenses numériques

Les compagnies maritimes commerciales ont représenté 42,67 % des dépenses de 2025, la plus grande tranche de la taille du marché de l'analytique maritime, car les armateurs mondiaux considèrent les informations axées sur le carburant et les horaires comme des éléments incontournables. Pourtant, la dynamique de croissance se déplace vers les ports et les opérateurs de terminaux, où un TCAC de 10,64 % est prévu jusqu'en 2031. Les systèmes automatisés de planification des postes à quai et d'ordonnancement des grues permettent aux méga-terminaux de faire tourner les navires 30 % plus vite, un gain qui justifie la hausse des budgets analytiques et élargit leur part du marché de l'analytique maritime.

Les agences gouvernementales et de défense développent des déploiements de connaissance du domaine qui détectent la pêche illégale ou l'évasion des sanctions, tandis que les opérateurs offshore et énergétiques s'appuient sur l'analytique pour planifier les transferts d'équipages et prévoir les fenêtres météorologiques qui régissent la maintenance des turbines. Chaque groupe demande des flux de données différents : AIS, radar ou météo haute fréquence, mais tous nécessitent un traitement sécurisé en temps réel. Les fournisseurs capables de segmenter les fonctionnalités et la tarification par type d'armateur capteront la clientèle la plus large.

Par mode de déploiement : l'hybride équilibre latence et échelle

Les déploiements cloud ont représenté 57,89 % des installations de 2025 car le calcul centralisé simplifie l'évaluation comparative des flottes et l'entraînement des modèles. Cependant, la taille du marché de l'analytique maritime liée aux architectures hybrides devrait se développer à un TCAC de 10,49 % à mesure que les opérateurs déplacent les tâches sensibles à la latence telles que l'évitement des collisions et le positionnement dynamique à bord, tout en laissant le traitement des mégadonnées à terre. Un serveur en périphérie durci coûte désormais moins de 10 000 USD, contre 25 000 USD en 2023, favorisant l'adoption hybride même parmi les petits armateurs.

Les déploiements sur site persistent dans les segments de la défense et du gouvernement, où les règles de souveraineté des données interdisent les clouds commerciaux. Pour les flottes commerciales, les approches hybrides réduisent également les frais satellitaires en filtrant localement les flux vidéo et de capteurs et en ne téléchargeant que des résumés. Cette architecture réduit le coût total de possession tout en offrant des temps de réponse inférieurs à la seconde, ce qui en fait la voie médiane privilégiée pour la plupart des nouveaux projets. À mesure que des régimes réglementaires tels que le RGPD resserrent les règles relatives aux données des équipages, les modèles hybrides protègent davantage les informations sensibles.

Par composant : les services comblent le déficit de compétences

Les plateformes logicielles ont généré 63,44 % des revenus des composants en 2025, mais la tranche services de la taille du marché de l'analytique maritime est en passe de croître de 10,07 % jusqu'en 2031. Les projets d'intégration durent souvent plusieurs mois car ils doivent marier les données des moteurs avec les flux météorologiques et les clauses des chartes-parties, une complexité qui pousse les armateurs vers les intégrateurs de systèmes et les contrats d'analytique gérée tarifés à 50 000-150 000 USD par navire et par an. La pénurie de data scientists maîtrisant le domaine maritime renforce la demande d'expertise externe.

La formation est devenue un flux de revenus autonome, les simulateurs à jumeau numérique étant désormais obligatoires pour les ingénieurs sur de nombreux navires intelligents. Les tableaux de bord à faible code émergent également, permettant aux ingénieurs en chef de créer des alertes personnalisées sans programmation avancée, réduisant la dépendance aux talents rares. Les fournisseurs qui combinent des licences de plateforme avec une formation structurée et un support de cycle de vie ont un avantage, notamment parmi les flottes de taille moyenne sans départements informatiques dédiés.

Par type d'analytique : les systèmes prescriptifs fournissent des orientations exploitables

Les tableaux de bord descriptifs ont encore représenté 46,71 % des dépenses de 2025 et restent le point d'entrée pour la plupart des armateurs car ils répondent aux mandats de reporting de base. Pourtant, la tranche prescriptive de la part de marché de l'analytique maritime devrait croître à un TCAC de 10,22 %, le plus rapide dans cette catégorie, à mesure que les opérateurs recherchent des logiciels qui non seulement prédisent les événements mais suggèrent également la réponse optimale. Les systèmes prédictifs qui alertent les équipages deux semaines avant une défaillance de roulement servent de tremplin vers le soutien à la décision prescriptive.

Les moteurs d'optimisation pèsent désormais la vitesse, la météo, les émissions et les clauses des chartes-parties avant de recommander une route et de quantifier le bénéfice, une capacité qui convertit les données en économies financières. Les sociétés de classification élaborent des lignes directrices pour certifier ces outils basés sur l'IA, améliorant la confiance des utilisateurs et accélérant l'adoption. Au fil du temps, les données collectées par les modules descriptifs continueront d'alimenter les pipelines d'entraînement pour les modèles prédictifs et prescriptifs, garantissant que les trois types d'analytique restent interdépendants sur le marché de l'analytique maritime.

Analyse géographique

L'Europe a contribué à hauteur de 28,74 % de la part de marché de l'analytique maritime en 2025, la plus grande tranche régionale de la taille du marché de l'analytique maritime, car les armateurs doivent acheter des quotas du Système d'échange de quotas d'émissions de l'Union européenne qui atteignent une couverture de 100 % en 2026, ajoutant environ 1,5 million USD de coût carbone annuel à un grand porte-conteneurs. Les opérateurs réagissent en déployant des algorithmes d'optimisation des voyages et de mélange de carburant qui réduisent suffisamment l'intensité des gaz à effet de serre pour diminuer les achats de quotas. L'Agence maritime et des garde-côtes du Royaume-Uni a renforcé la demande de logiciels en exigeant des soumissions électroniques des données de consommation de carburant et de l'indicateur d'intensité carbone via son portail numérique à partir de 2025. Ces réglementations qui se chevauchent maintiennent l'Europe à l'avant-garde de la numérisation des flottes, plusieurs transporteurs scandinaves budgétisant désormais les dépenses analytiques comme une dépense d'exploitation récurrente plutôt que des dépenses informatiques discrétionnaires.

L'Asie-Pacifique devrait se développer à un TCAC de 10,87 % de 2026 à 2031, le rythme régional le plus rapide, car les mandats de ports intelligents et les essais de navigation autonome créent de nouveaux cycles d'approvisionnement. Le ministère des Transports de Chine a ordonné à chaque port traitant plus de 10 millions de tonnes par an d'intégrer la gestion du trafic des navires et l'analytique d'allocation des postes à quai d'ici fin 2025, catalysant de grands contrats à Shanghai, Ningbo et Shenzhen. La Fondation Nippon du Japon a financé des essais de navires ravitailleurs autonomes dans la baie de Tokyo qui s'appuient sur la fusion de capteurs et des algorithmes de planification des routes pour naviguer dans des eaux encombrées sans intervention humaine, visant un déploiement pour un service commercial en 2027. Les chantiers navals sud-coréens regroupent des logiciels à jumeau numérique avec les livraisons de nouvelles constructions afin que les armateurs évitent les tracas de modernisation, accélérant l'adoption parmi les premiers utilisateurs. Les gouvernements régionaux subventionnent activement la couverture côtière 5G et les mises à niveau de la liaison de retour satellitaire, aidant les petits et moyens opérateurs à justifier les abonnements analytiques.

L'Amérique du Nord et le Moyen-Orient affichent une adoption régulière mais plus lente à mesure que les garde-côtes investissent dans des plateformes de connaissance du domaine qui surveillent les zones économiques exclusives pour détecter la pêche illégale et l'évasion des sanctions. L'Amérique du Sud et l'Afrique restent des marchés émergents ; le port brésilien de Santos pilote un logiciel prédictif d'allocation des postes à quai pour réduire le temps d'attente moyen des navires de 18 heures à moins de 12 heures, mais la plupart des ports régionaux manquent encore de la connectivité fibre nécessaire pour prendre en charge les tableaux de bord en temps réel. La taille du marché de l'analytique maritime dans ces régions reste inférieure à 5 % car les structures de propriété fragmentées et les budgets en capital limités ralentissent les cycles d'approvisionnement. Néanmoins, les prêteurs multilatéraux financent des programmes de modernisation portuaire qui incluent des réseaux de capteurs et du matériel informatique en périphérie, posant les bases d'une adoption plus rapide après 2028.

Paysage concurrentiel

Le marché reste modérément concentré, ABB, Kongsberg et Wartsila représentant ensemble un peu plus de 60 % du chiffre d'affaires total, une position qu'ils renforcent en regroupant des modules analytiques avec leur matériel de propulsion, de navigation et d'automatisation installé. ABB Ability Marine Pilot a dépassé 1 200 installations de navires fin 2025, évitant cumulativement 500 000 t d'émissions équivalentes en CO₂ et aidant l'entreprise à remporter des contrats de licences renouvelées. Kongsberg a accéléré sa feuille de route pour la navigation autonome grâce à l'acquisition de Massterly AS en 2024, combinant des suites de capteurs avec des logiciels d'opérations à distance nécessitant des systèmes dorsaux complets d'analytique de données. Wärtsilä a intégré les algorithmes d'Eniram dans sa pile de contrôle des moteurs, offrant une plateforme de bout en bout couvrant la maintenance prédictive, la planification des routes et l'optimisation du mélange de carburant.

Les éditeurs de logiciels spécialisés saisissent des opportunités dans des espaces non exploités en ciblant des cas d'usage discrets. Nautilus Labs se concentre sur l'optimisation prescriptive des voyages, revendiquant des économies de soutes de 8 à 12 % par voyage ; Windward fournit une analytique de contrôle des sanctions qui aide les affréteurs à éviter des amendes de conformité de 10 millions USD ; et Xeneta exploite 300 millions de points de données sur les taux de fret annuellement pour guider les stratégies de réservation des chargeurs. Orca AI a levé 72,5 millions USD en décembre 2025 pour étendre son IA d'évitement des collisions à 500 navires d'ici 2026, signalant la confiance du capital-risque dans le fait que les applications de niche peuvent générer des marges premium. Ces entreprises remportent des contrats en proposant des déploiements natifs cloud, une itération rapide et une tarification par abonnement alignée sur les modèles de dépenses d'exploitation des opérateurs.

L'activité en matière de brevets souligne les enjeux concurrentiels. L'Office européen des brevets recense plus de 200 dépôts actifs sur les algorithmes de surveillance basée sur l'état détenus par ABB, Siemens et Rolls-Royce Marine, tandis que les start-ups se concentrent sur les brevets de vision par ordinateur et d'apprentissage par renforcement. La cybersécurité est devenue un facteur de différenciation clé car les armateurs exigent des audits ISO 27001 et la preuve de la conformité aux risques cyber de l'OMI avant d'attribuer des contrats. Les fournisseurs de connectivité tels qu'Onomondo et Viasat rejoignent la mêlée en regroupant des cartes SIM IoT mondiales et un service satellitaire à haut débit avec des abonnements analytiques, brouillant davantage la frontière entre télécommunications et logiciels. Dans l'ensemble, le succès des fournisseurs dépend de la combinaison d'une expertise dans le domaine maritime avec des architectures cloud-périphérie évolutives, une formule qui remodèle les frontières concurrentielles sur l'ensemble du marché de l'analytique maritime.

Leaders du secteur de l'analytique maritime

ABB Ltd.

Prisma Electronics S.A.

SparkCognition, Inc.

Spire Global, Inc.

Windward Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Kongsberg Digital s'est associé à Microsoft Azure pour installer du matériel informatique en périphérie sur 300 navires de lignes régulières européens, visant une réduction de 25 % des temps d'arrêt non planifiés.

- Décembre 2025 : Orca AI a clôturé un tour de table de série B de 72,5 millions USD mené par Mizmaa Ventures pour étendre son IA d'évitement des collisions à 500 navires d'ici fin 2026.

- Novembre 2025 : A.P. Moller-Maersk a terminé le déploiement de la plateforme de connectivité OneWireless sur 450 navires, une initiative devant permettre d'économiser 30 millions USD par an en coûts de maintenance.

- Octobre 2025 : Wartsila a acquis Eniram Oy, intégrant des algorithmes d'efficacité énergétique à sa suite de contrôle des moteurs.

Portée du rapport mondial sur le marché de l'analytique maritime

Le rapport sur le marché de l'analytique maritime est segmenté par application (maintenance prédictive et prescriptive, optimisation des voyages et planification des routes, gestion de flotte et d'actifs, analytique de la cargaison et de la chaîne d'approvisionnement, analytique de sécurité et de conformité), utilisateur final (compagnies maritimes commerciales, gouvernement et défense, ports et opérateurs de terminaux, offshore et énergie), mode de déploiement (cloud, sur site, hybride), composant (plateforme logicielle et services), type d'analytique (analytique descriptive, analytique prédictive, analytique prescriptive) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maintenance prédictive et prescriptive |

| Optimisation des voyages et planification des routes |

| Gestion de flotte et d'actifs |

| Analytique de la cargaison et de la chaîne d'approvisionnement |

| Analytique de sécurité et de conformité |

| Compagnies maritimes commerciales |

| Gouvernement et défense |

| Ports et opérateurs de terminaux |

| Offshore et énergie |

| Cloud |

| Sur site |

| Hybride |

| Plateforme logicielle |

| Services |

| Analytique descriptive |

| Analytique prédictive |

| Analytique prescriptive |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Maintenance prédictive et prescriptive | ||

| Optimisation des voyages et planification des routes | |||

| Gestion de flotte et d'actifs | |||

| Analytique de la cargaison et de la chaîne d'approvisionnement | |||

| Analytique de sécurité et de conformité | |||

| Par utilisateur final | Compagnies maritimes commerciales | ||

| Gouvernement et défense | |||

| Ports et opérateurs de terminaux | |||

| Offshore et énergie | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Plateforme logicielle | ||

| Services | |||

| Par type d'analytique | Analytique descriptive | ||

| Analytique prédictive | |||

| Analytique prescriptive | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires projeté de l'analytique maritime d'ici 2031 ?

Les dépenses devraient atteindre 2,59 milliards USD d'ici 2031, en progression depuis 1,62 milliard USD en 2026.

À quelle vitesse l'analytique maritime devrait-elle croître durant 2026-2031 ?

Le taux de croissance annuel composé est projeté à 9,84 % sur cette période de six ans.

Quel domaine d'application connaît l'adoption la plus rapide ?

La maintenance prédictive et prescriptive progresse à un TCAC de 10,83 %, dépassant les outils de suivi des actifs et de planification des voyages.

Pourquoi les déploiements cloud-périphérie hybrides deviennent-ils populaires ?

Ils permettent aux navires d'exécuter des algorithmes sensibles à la latence à bord tout en entraînant des modèles à terre, réduisant les coûts de bande passante satellitaire et améliorant les fonctions de sécurité en temps réel.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,87 %, portée par les déploiements de ports intelligents en Chine et les pilotes de navigation autonome au Japon.

Quel retour sur investissement les armateurs peuvent-ils attendre de l'analytique d'optimisation des voyages ?

Les études de cas montrent des économies de soutes de 8 à 12 % par voyage, permettant souvent de récupérer le coût de la licence logicielle en 12 à 18 mois.

Dernière mise à jour de la page le: