Taille et part du marché de l'aérospatiale CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

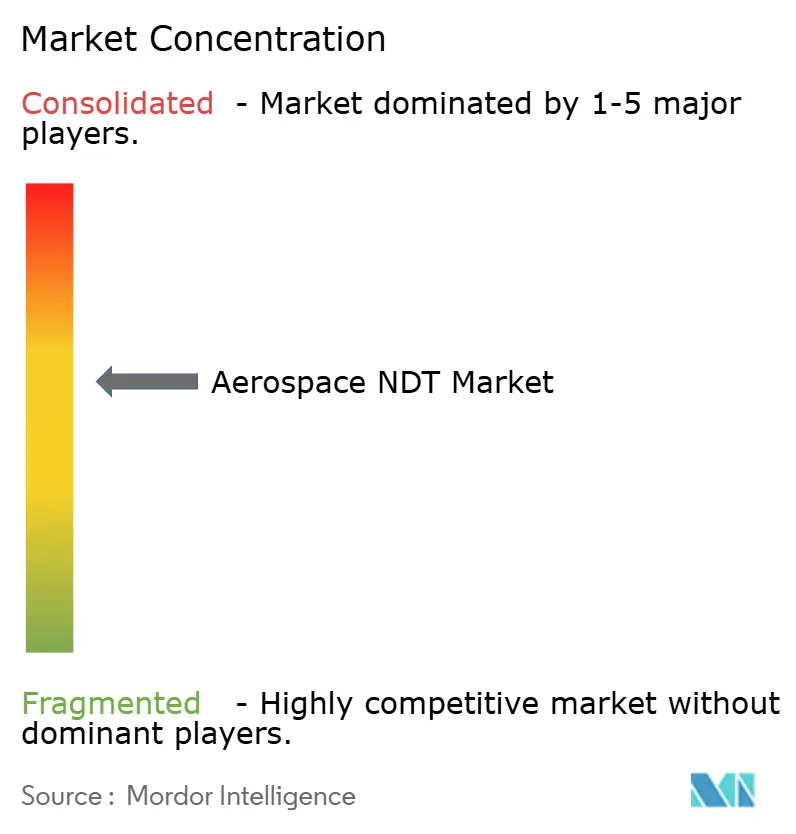

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aérospatiale CND par Mordor Intelligence

La taille du marché de l'aérospatiale CND en 2026 est estimée à 1,3 milliard USD, en progression par rapport à la valeur de 2025 de 1,20 milliard USD, avec des projections pour 2031 affichant 1,91 milliard USD, soit une croissance à un TCAC de 8,05 % sur la période 2026-2031. Les programmes d'expansion des flottes, la montée en charge des activités de maintenance et l'adoption sectorielle des plateformes de maintenance prédictive ancrent cette trajectoire de croissance. Les constructeurs aéronautiques ont accéléré leur production en 2024 : Boeing a livré 528 appareils et Airbus 735, alimentant ainsi une demande soutenue pour des protocoles d'inspection rigoureux qui garantissent l'intégrité structurelle tout au long du cycle de vie du produit.[1]Boeing Company, "Commandes et livraisons," boeing.com Les équipements représentent actuellement la part prépondérante des budgets d'approvisionnement, mais l'adoption des logiciels progresse à mesure que les exploitants consolident leurs données d'inspection avec des outils d'analyse anticipant la fatigue des composants. La pénétration des cellules en matériaux composites, la rigueur des réglementations de sécurité et l'émergence de prototypes de mobilité aérienne urbaine élargissent encore le périmètre d'inspection adressable, récompensant les fournisseurs capables de proposer des solutions assistées par IA, riches en documentation. Les pressions concurrentielles favorisent de plus en plus les prestataires capables d'associer une expertise matérielle à des algorithmes automatisés de reconnaissance des défauts.

Principaux enseignements du rapport

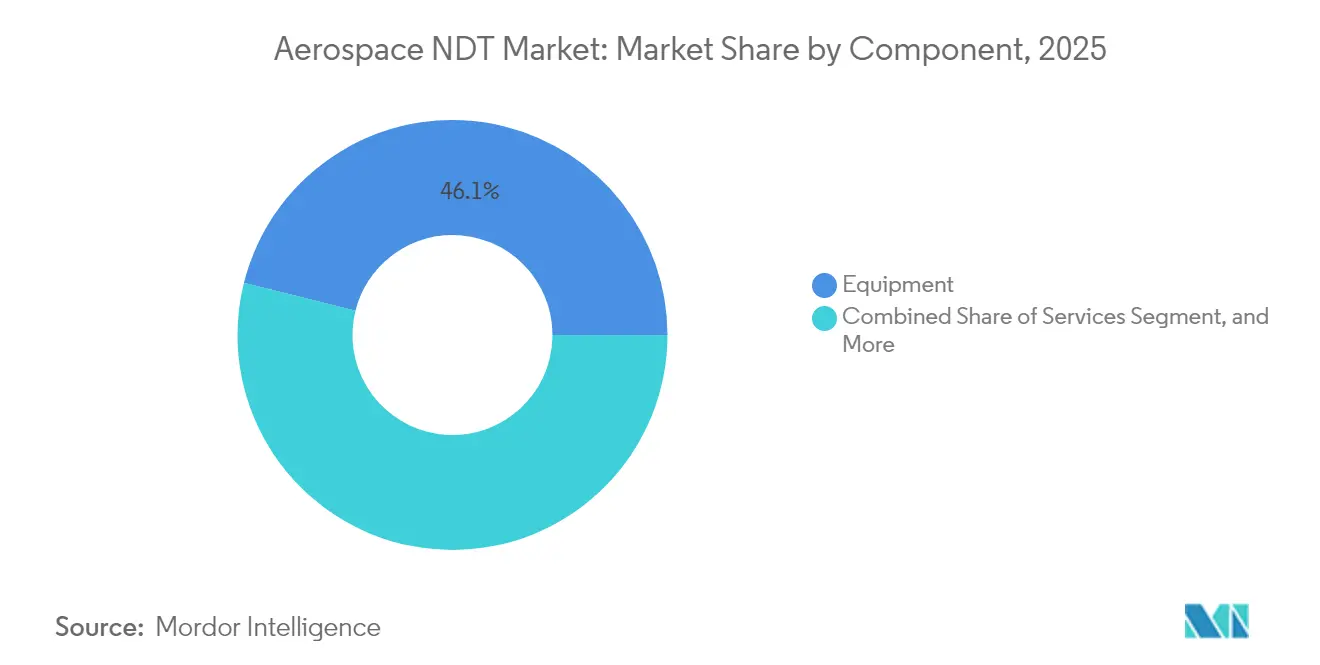

- Par composant, les équipements ont capté 46,10 % de la part du marché de l'aérospatiale CND en 2025, tandis que les revenus du segment logiciel devraient progresser à un TCAC de 9,15 % jusqu'en 2031.

- Par méthode de contrôle, le contrôle par ultrasons représentait 32,35 % de la taille du marché de l'aérospatiale CND en 2025 ; la tomographie calculée devrait croître à un TCAC de 10,45 % jusqu'en 2031.

- Par technique, les approches traditionnelles représentaient 79,95 % de la taille du marché de l'aérospatiale CND en 2025, tandis que les solutions assistées par IA progressent à un TCAC de 8,85 %.

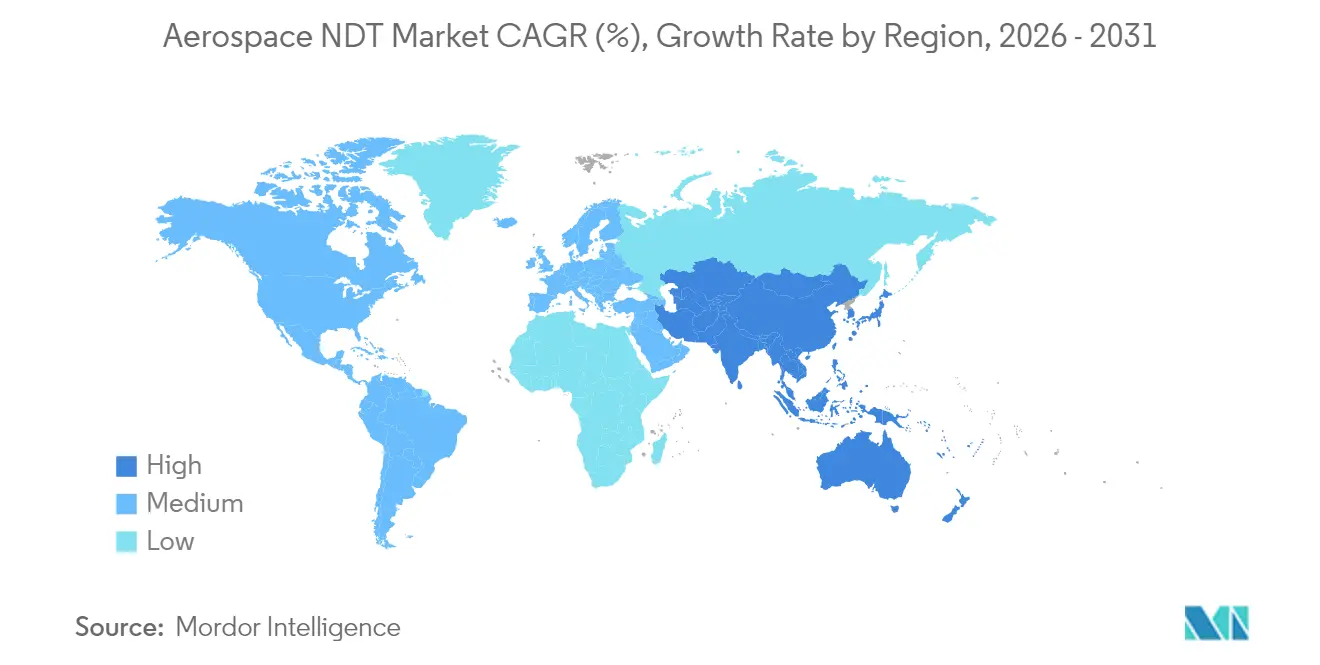

- Par géographie, l'Amérique du Nord représentait 38,45 % de la part du marché de l'aérospatiale CND en 2025 ; l'Asie-Pacifique constitue la région à la croissance la plus rapide, avec un TCAC de 9,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du CND Aérospatial*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production d'aéronefs de ligne | +2.1% | Amérique du Nord, Europe ; répercussion mondiale | Moyen terme (2 à 4 ans) |

| Hausse de la demande de MRO | +1.8% | Leadership Asie-Pacifique ; portée mondiale | Long terme (≥ 4 ans) |

| Adoption croissante des cellules en matériaux composites | +1.5% | Amérique du Nord, Europe ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des réglementations en matière de sécurité et d'assurance qualité | +1.2% | Mondial ; sous l'égide de la FAA et de l'EASA | Moyen terme (2 à 4 ans) |

| Intégration de l'analyse prédictive | +1.0% | Adoption précoce en Amérique du Nord et en Europe ; diffusion mondiale | Court terme (≤ 2 ans) |

| Expansion des prototypes de mobilité aérienne urbaine | +0.9% | Programmes pilotes en Amérique du Nord et en Europe ; sites sélectifs en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production d'aéronefs de ligne

Boeing et Airbus ont ensemble livré plus de 1 200 cellules en 2024, doublant les points bas post-pandémiques et contraignant les lignes de production à intégrer des systèmes d'inspection à haut débit pour vérifier les pylônes de moteurs, les longerons d'ailes et les panneaux de fuselage sans ralentir les cadences de production. Des robots à commande de phase automatisés peuplent désormais les postes d'assemblage final, produisant des scans reproductibles qui alimentent des bibliothèques centralisées de défauts. Les exigences documentaires de la norme AS9100 imposent aux fabricants d'associer chaque lecture par ultrasons à des numéros de série de pièces spécifiques, ce qui génère une demande logicielle croissante pour la traçabilité numérique. Les fournisseurs d'équipements proposant une robotique en ligne couplée à des tableaux de bord analytiques ont vu leurs carnets de commandes se resserrer, tandis que les processus manuels traditionnels peinent à suivre les cadences de production actuelles.

Hausse de la demande de maintenance, réparation et révision (MRO)

Les flottes commerciales affichaient en moyenne 12,8 ans de service en 2025, un cycle de vie qui amplifie le risque de fatigue structurelle et alourdit les charges de travail des visites lourdes.[2]Association internationale du transport aérien, "Programmes MRO," iata.org Les compagnies aériennes prolongent la durée de vie de leurs actifs pour contrebalancer les cycles de remplacement capitalistiques des aéronefs monocouloirs, élargissant ainsi le parc installé d'appareils vieillissants nécessitant des évaluations périodiques par courants de Foucault et radiographie. Les installations d'Asie-Pacifique, de Guangzhou à Hyderabad, triplent leur capacité de hangar, créant une demande locale pour la location d'équipements, la formation des inspecteurs et les chaînes d'approvisionnement en consommables. Les plateformes d'analyse prédictive fusionnent désormais les données de charge de vol avec les historiques de contrôle non destructif, permettant aux équipes d'ingénierie de reporter ou d'anticiper les vérifications en fonction des cycles de contrainte réels. Les prestataires qui combinent capteurs, analyses et formation de terrain sur site obtiennent des contrats-cadres pluriannuels dans ce cycle de croissance du MRO.

Adoption croissante des cellules en matériaux composites

Les structures en fibres de carbone renforcées représentent environ 50 % des cellules du Boeing 787 et de l'Airbus A350, déplaçant les priorités de détection des défauts de la corrosion vers le délaminage.[3]Administration fédérale de l'aviation, "Publications sur les approbations de conception," faa.gov L'ultrasonique à écho d'impulsion et la tomographie calculée haute énergie sont devenus indispensables, car les poches riches en résine et les ruptures de fibres induites par impact échappent aux techniques traditionnelles de particules magnétiques ou de ressuage. Les réparations sur composites nécessitent également une vérification post-polymérisation, ce qui stimule les ventes d'appareils portables à commande de phase étalonnés pour les matériaux anisotropes. Les programmes de formation mettent désormais l'accent sur l'interprétation des signaux dans les empilements de stratifiés multicouches, une compétence rare parmi les inspecteurs en poste. Les fournisseurs capables de proposer des solutions composites clé en main — matériel, logiciels de simulation et sessions de mise à niveau — captent une part de portefeuille significative et nécessitent une vérification post-polymérisation.

Renforcement des réglementations en matière de sécurité et d'assurance qualité

À la suite de plusieurs incidents liés à la fatigue des matériaux, la FAA et l'EASA ont durci les directives régissant la fréquence des inspections et la documentation, contraignant les compagnies aériennes et les centres de MRO à investir dans des flux de travail numériques traçables. Les dispositions des normes ISO 9712 et EN 4179 imposent désormais des audits de recertification vérifiant les journaux d'étalonnage, les fichiers de scan et les accréditations des inspecteurs. La mise en conformité a accéléré l'adoption de référentiels hébergés dans le nuage qui stockent les piles d'images brutes aux côtés des résultats interprétés, simplifiant l'accès des régulateurs. Les fournisseurs de matériel capables de chiffrer les données à la source et d'exporter des manifestes sécurisés se positionnent comme des partenaires plutôt que comme de simples fournisseurs, atténuant ainsi les préoccupations en matière de cybersécurité partagées par les exploitants de la défense.

Analyse de l'impact des freins du marché du CND Aérospatial*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements CND avancés | -1.4% | Les marchés émergents ressentent les contraintes de manière aiguë | Moyen terme (2 à 4 ans) |

| Pénurie d'inspecteurs certifiés de niveau III | -1.1% | Mondial ; particulièrement sévère en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données dans les outils en nuage | -0.8% | Mondial ; accent prononcé sur les programmes de défense | Court terme (≤ 2 ans) |

| Normes limitées pour les pièces fabriquées par fabrication additive | -0.6% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements CND avancés

Les installations clé en main à commande de phase et en tomographie calculée dépassent fréquemment 500 000 USD, grevant les budgets des centres de MRO régionaux et des fabricants d'eVTOL en phase de lancement. Les obstacles au financement s'intensifient dans les économies où les prêteurs manquent de cadres d'évaluation technique, retardant les cycles de mise à niveau. Les fournisseurs expérimentent désormais des pools de location et des modèles d'abonnement à l'usage qui transforment les investissements de dépenses d'investissement (CapEx) en dépenses d'exploitation (OpEx) ; toutefois, les taux de renouvellement du matériel restent plus lents en dehors des pôles de premier rang.

Pénurie d'inspecteurs certifiés de niveau III

La Société américaine pour les essais non destructifs estime un déficit mondial de 40 % en talents de niveau III, les spécialistes seniors partant à la retraite plus vite que les filières de formation ne les remplacent. Les mandats réglementaires exigent une supervision de niveau III pour les tâches critiques, créant des goulots d'étranglement de capacité alors même que les arriérés s'accumulent. Les plateformes de vérification à distance et l'interprétation assistée par IA visent à réduire la dépendance à l'expertise humaine, mais l'acceptation réglementaire complète tarde, prolongeant le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du CND Aérospatial

Par composant :

la domination des équipements face à la disruption des logicielsEn 2025, les scanners de précision, les sondes à commande de phase et les machines de tomographie calculée haute énergie représentaient 46,10 % de la taille du marché de l'aérospatiale CND, soulignant l'approche d'achat centrée sur le matériel qui a historiquement défini les budgets d'inspection. Les prix moyens de 300 000 à 500 000 USD par plateforme soulignent des barrières à l'entrée élevées et de longs calendriers d'amortissement qui stabilisent les revenus des acteurs en place. Les logiciels, cependant, progressent plus rapidement ; leur TCAC de 9,15 % signale un pivot vers des tableaux de bord hébergés dans le nuage qui exploitent les scans historiques à la recherche de signatures prédictives. D'ici 2030, les abonnements analytiques pourraient diluer la part de revenus du matériel au fur et à mesure que les frais de logiciel en tant que service (SaaS) se composent annuellement.

Les éditeurs de logiciels tirent parti de leurs faibles coûts d'entrée pour déployer leurs installations au sein de flottes OEM mixtes, en monétisant via des licences par scan ou par aéronef. Ce modèle allégé en actifs séduit les centres de MRO régionaux qui n'ont pas accès aux achats de matériel haut de gamme. Les contrats de services restent stables, les compagnies aériennes externalisant les inspections périodiques, tandis que les consommables génèrent des flux de trésorerie récurrents directement liés à la fréquence des tests, amortissant les revenus lors des cycles baissiers du matériel. L'interaction entre des investissements initiaux élevés en équipements et des frais logiciels modestes mais cumulatifs redéfinit les calculs de valeur à vie sur l'ensemble du marché de l'aérospatiale CND.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de contrôle :

le leadership des ultrasons contesté par l'innovation en tomographie calculéeLa technologie ultrasonique a contribué à hauteur de 32,35 % à la part du marché de l'aérospatiale CND en 2025, reflétant sa polyvalence sur les assemblages métalliques et composites. Les sondes portables à commande de phase intègrent désormais la reconnaissance par IA qui signale les anomalies de signal en temps réel, réduisant le temps d'inspection par composant. La tomographie calculée progresse à un TCAC de 10,45 %, les OEM s'appuyant sur les données volumétriques 3D pour valider les joints collés et les empilements complexes de stratifiés composites qui échappent aux modalités bidimensionnelles.

Les techniques radiographiques, par courants de Foucault, thermographiques et d'émission acoustique occupent des rôles de niche liés à des propriétés de matériaux spécifiques ou à des morphologies de défauts. La dynamique réglementaire favorise la tomographie calculée pour les composites critiques, obligeant les centres de MRO à peser des investissements à sept chiffres ou à externaliser les travaux vers des laboratoires spécialisés. Les fournisseurs qui associent le matériel de tomographie calculée à des logiciels d'optimisation des doses et à des cours de certification des opérateurs sont en mesure d'accélérer leur pénétration.

Par technique :

les méthodes assistées par IA bouleversent les approches traditionnellesLes méthodologies conventionnelles représentent encore 79,95 % de la taille du marché de l'aérospatiale CND, témoignage de leur fiabilité éprouvée depuis des décennies et de leurs schémas de certification bien établis. Pourtant, les plateformes assistées par IA affichent un TCAC de 8,85 %, les réseaux de neurones de classification d'images surpassant l'œil humain dans la différenciation signal-bruit.

Les pilotes en phase précoce démontrent des réductions de 20 à 40 % des temps de cycle, créant des économies de coûts qui compensent les frais de licence logicielle. Les régulateurs exigent une preuve rigoureuse d'équivalence, c'est pourquoi les fournisseurs associent les résultats de l'IA à des contrôles humains croisés durant les phases de transition, réduisant ainsi le risque lié à l'adoption.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché du CND Aérospatial en Amérique du Nord

L'Amérique du Nord a conservé 38,45 % de la part de marché du CND Aérospatial en 2025, portée par les centres de production de Boeing et les denses corridors MRO s'étendant de Seattle à Miami. Les directives de la Federal Aviation Administration prescrivent des routines d'inspection exhaustives pour les flottes vieillissantes, incitant les compagnies aériennes à renouveler leurs arsenaux d'équipements et à développer leurs systèmes d'enregistrement numérique. La région est également pionnière dans l'intégration d'analyses prédictives alimentant les moteurs de planification de la maintenance, ce qui stimule les dépenses logicielles supplémentaires.

Marché du CND Aérospatial en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 9,1 %, dynamisée par la montée en cadence de la fabrication de monocouloirs en Chine et les incitations MRO soutenues par le gouvernement indien. Guangzhou, Hyderabad et Singapour sont devenus des pôles d'inspection où les plateformes dotées d'intelligence artificielle comblent les lacunes des infrastructures héritées. Les pénuries de talents restent toutefois aiguës, poussant les parties prenantes à adopter des services de vérification à distance qui connectent les techniciens sur site à des experts de niveau III offshore via des liens chiffrés.

Marché du CND Aérospatial en EMEA et en Amérique du Sud

L'Europe maintient une croissance à un chiffre moyen, ancrée par les chaînes d'assemblage d'Airbus à Toulouse et à Hambourg, ainsi que par des chaînes d'approvisionnement matures au service des programmes civils et de défense. L'Agence de la sécurité aérienne de l'Union européenne impose des mandats stricts de conservation des données, accélérant l'adoption du SaaS qui automatise les rapports de conformité. Les compagnies aériennes du Moyen-Orient canalisent des capitaux pétroliers dans des complexes de hangars à Dubaï et à Doha, cherchant à capter la maintenance des escales long-courriers ; cependant, les pénuries d'inspecteurs et les coûts élevés des équipements limitent l'expansion immédiate. L'Amérique du Sud et l'Afrique restent naissantes, avec des mises à niveau sporadiques liées à des programmes de sécurité financés par les gouvernements.

Paysage réglementaire

Le contrôle non destructif (CND) aérospatial s'inscrit dans un cadre de conformité à plusieurs niveaux couvrant les exigences des régulateurs et les normes du secteur en matière de méthodes d'inspection, de documentation et de qualification du personnel. En pratique, les consignes de navigabilité émises par des régulateurs tels que la Federal Aviation Administration (FAA) et l'Agence de l'Union européenne pour la sécurité aérienne (EASA) stimulent la demande d'inspection à court terme en imposant des contrôles répétés et la traçabilité pour les structures d'aéronefs concernées ; par exemple, la FAA a publié une consigne de navigabilité en avril 2026 (dossier n° FAA-2026-06599) exigeant des inspections visuelles et par CND récurrentes pour traiter des problèmes de fissuration et de corrosion initialement identifiés par l'EASA.

Au niveau des normes et de l'accréditation, les référentiels EN 4179 et NAS 410 sont largement utilisés pour la qualification du personnel de CND aérospatial dans les chaînes d'approvisionnement civiles et militaires, tandis qu'ASTM International tient à jour des normes fondamentales de CND et une terminologie (par exemple ASTM E1316-25A), ainsi que des normes de méthodes utilisées pour qualifier des applications émergentes telles que les pièces fabriquées de manière additive (par exemple ASTM E3166-20e01). Nadcap (Performance Review Institute) constitue une voie d'accréditation gérée par le secteur pour les procédés spéciaux aérospatiaux, façonnant les attentes en matière de préparation aux audits et de tenue des registres pour les OEM, les fournisseurs de rang inférieur et les organisations MRO.

Analyse de la chaîne de valeur

La chaîne de valeur du CND aérospatial commence par les fournisseurs d'équipements et de logiciels (systèmes à ultrasons, radiographiques et de tomographie assistée par ordinateur, ainsi que les couches d'analytique et de gestion des données), s'étend aux utilisateurs de fabrication OEM et de rang inférieur, puis se poursuit dans les flux d'inspection des compagnies aériennes, de la défense et des MRO indépendants, où les services et consommables génèrent des dépenses récurrentes. À mesure que les charges de travail de production et de maintenance lourde augmentent, la chaîne est de plus en plus façonnée par des facilitateurs d'automatisation, notamment la radiographie numérique, le PAUT avec FMC/TFM, et les systèmes de balayage robotisés qui convertissent les inspections en ensembles de données structurées pour les systèmes qualité de flotte et de production.

La capacité et l'accréditation en aval deviennent de plus en plus des facteurs de différenciation, alors que le travail se déplace vers des composites complexes et des géométries additives plus difficiles à inspecter manuellement. En juin 2026, MISTRAS Group a agrandi son laboratoire de Houston, au Texas, avec des capacités d'inspection aérospatiale supplémentaires (notamment des systèmes de radiographie numérique et à ultrasons) et a positionné le site pour une accréditation Nadcap, ce qui illustre comment les prestataires de services investissent dans le débit de leurs laboratoires internes afin de réduire les délais d'exécution et de répondre aux exigences des donneurs d'ordres. Du côté de la défense, les programmes qui font mûrir l'inspection autonome dans les dépôts (par exemple, les travaux de la Phase Three d'Asylon pour l'US Air Force au Warner Robins Air Logistics Complex en juillet 2026) renforcent un canal parallèle où la robotique et les logiciels s'intègrent aux opérations de maintien en condition opérationnelle, resserrant les boucles de rétroaction entre les résultats d'inspection, les décisions de réparation et les dossiers de maintenance numériques.

Paysage concurrentiel

Le marché de l'aérospatiale CND reste modérément fragmenté, les cinq premiers fournisseurs représentant environ 55 % de la part de marché, laissant place à une longue traîne de distributeurs régionaux, de loueurs et de sociétés de logiciels spécialisées. Baker Hughes, GE Aviation NDT Solutions, Olympus Corporation et Evident (désormais intégrée à Wabtec) maintiennent une offre étendue en ultrasons, tomographie calculée et commande de phase.[4]Railway Age, "Wabtec acquiert Evident pour 1,78 milliard USD," railwayage.com Leurs réseaux de distribution bien implantés et leurs services de formation groupés constituent des avantages concurrentiels durables. Néanmoins, des acteurs logiciels financés par capital-risque tels que Vibrant Corporation gagnent du terrain en proposant des diagnostics par IA pouvant être intégrés au matériel existant, contraignant les leaders historiques à accélérer leurs feuilles de route numériques.

L'activité de fusions-acquisitions s'intensifie : l'acquisition d'Evident par Wabtec pour 1,78 milliard USD en 2024 a reconfiguré le paysage concurrentiel en fusionnant les actifs de CND ferroviaire et aérospatial sous un même parapluie centré sur l'analyse. Baker Hughes a investi 45 millions USD dans un campus de R&D à Houston pour accélérer le développement de sondes à commande de phase assistées par IA, tandis que GE Aviation a lancé la suite Digital Inspector, qui intègre les images d'inspection aux tableaux de bord de santé des flottes. Les acteurs de taille intermédiaire se tournent vers des pools de location et des académies de formation pour sécuriser les relations clients en aval, alors que les marges sur le matériel se compriment.

Les dépôts de brevets en reconnaissance automatisée des défauts ont augmenté de 18 % en glissement annuel en 2024, signalant une course aux armements pour attirer les talents en science des données et constituer des bibliothèques d'images propriétaires. Les partenariats avec des fournisseurs de services en nuage, des auditeurs en cybersécurité et des universités soutiennent les pipelines technologiques. Parallèlement, les organismes de normalisation élaborent des cadres pour la validation des résultats de l'IA, une évolution susceptible d'avantager les pionniers qui ont intégré des fonctionnalités d'explicabilité dans leurs algorithmes.

Leaders du secteur de l'aérospatiale CND

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du CND Aérospatial

- Baker Hughes Company

- Mistras Group Inc.

- SGS SA

- Intertek Group plc

- Applus Services SA

- General Electric Company (GE Aviation NDT Solutions)

- Olympus Corporation

- Nikon Corporation

- Eddyfi Technologies Inc.

- Teledyne Technologies Incorporated

- Zetec Inc.

- Sonatest Ltd.

- TWI Ltd.

- Ashtead Technology Ltd.

- Vermont Ultrasonics Inc.

- YXLON International GmbH

- Hologic Inc. (SureScan)

- Waygate Technologies GmbH

- Magnaflux Corporation

- Fischer Technology Inc.

- Element Materials Technology Group Ltd.

- Collins Aerospace (UTAS NDT Lab)

- Lufthansa Technik AG (NDT Services)

- Airbus S.A.S (AIRTAC NDT)

- Spirit AeroSystems Holdings Inc. (NDT Centers)

- Bombardier Inc. (In-house NDT)

Opportunités de marché et perspectives d'avenir

Un espace blanc central consiste à transformer le CND aérospatial d'un achat centré sur l'instrument vers des flux de travail numériques prêts pour l'audit, qui soutiennent la traçabilité, les contrôles de cybersécurité et une interprétation reproductible sur des sites distribués. La circulaire consultative AC 43.13-1C de la FAA, publiée en juillet 2025, qui décrit les voies de certification pour les systèmes de CND assistés par IA tout en conservant un contrôle humain pour les pièces critiques, crée une opportunité pour les fournisseurs qui associent l'assistance de l'IA à des procédures validées, à la conservation des enregistrements et à un accompagnement de la qualification des inspecteurs, plutôt que de vendre des algorithmes autonomes.

L'expansion des capacités et la spécialisation portée par l'accréditation créent également des poches d'opportunités à court terme, en particulier là où la capacité d'essai des composites et des matériaux avancés est limitée. Element Materials Technology a investi plus de 20 millions USD en mai 2026 pour étendre la capacité d'essai des matériaux aérospatiaux et de défense de son installation de Charlotte, en Caroline du Nord, et MISTRAS Group a étendu ses capacités de laboratoire à Houston en juin 2026, ce qui témoigne d'un investissement actif dans des infrastructures d'essai à débit et spécifications plus élevés, conformes aux exigences de qualité des OEM et des MRO. À mesure que la robotique et l'inspection autonome mûrissent au sein des environnements de dépôt et d'OEM, les opportunités se concentrent sur l'intégration des résultats de CND dans des plateformes de maintenance prédictive, la mise en place de flux de données sécurisés, et le développement d'offres de formation et de vérification à distance qui aident à atténuer la pénurie documentée de personnel certifié de niveau III.

Développements récents de l'industrie sur le marché du CND Aérospatial

- Juin 2026 : MISTRAS Group a étendu les capacités de son laboratoire interne de Houston, au Texas, pour les travaux aérospatiaux et de défense, en ajoutant des équipements d'inspection avancés tels que des systèmes de radiographie numérique et à ultrasons. Cette mise à niveau augmente le débit local pour les travaux de soutien à la production et de composants, tout en facilitant la conformité aux exigences de qualification des donneurs d'ordres et des OEM, notamment la préparation à l'accréditation Nadcap.

- Septembre 2025 : Boeing a introduit des inspections par ultrasons plus strictes pour les jonctions aile-fuselage des 737 MAX en réponse aux directives de la FAA, élargissant le périmètre d'inspection sur une large flotte en service. Cette mesure a augmenté la demande d'équipements à ultrasons à haut débit et de flux de travail riches en documentation sur les sites des compagnies aériennes et des MRO, afin de soutenir le maintien de la navigabilité.

- Juillet 2024 : Wabtec a annoncé son acquisition d'Evident pour 1,78 milliard USD, intégrant un important portefeuille d'équipements de CND sous un propriétaire plus orienté vers l'industrie et l'analytique. Cette opération a remodelé la dynamique concurrentielle des solutions à ultrasons et d'imagerie, et a renforcé la tendance vers des offres groupées de matériel, de logiciels et de services sur les marchés d'inspection réglementés, y compris l'aérospatiale.

Marché du CND Aérospatial Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les contrôles non destructifs utilisés pour inspecter et vérifier les pièces, ensembles et structures aérospatiaux et de défense sans les endommager. Il comprend les principaux outils, logiciels et services qui soutiennent les activités d'inspection dans la fabrication et la maintenance.

Exclusions du périmètre : nous excluons les essais destructifs, la métrologie mécanique de routine qui n'est pas une méthode de CND, et les services généraux d'assurance qualité qui n'impliquent pas une technique de CND.

Aperçu de la segmentation

- Par composant

- Équipements

- Logiciels

- Services

- Consommables

- Par méthode de contrôle

- Contrôle par ultrasons

- Contrôle radiographique

- Contrôle par particules magnétiques

- Contrôle par ressuage

- Contrôle visuel

- Contrôle par courants de Foucault

- Contrôle par émission acoustique

- Thermographie / Contrôle infrarouge

- Contrôle par tomographie calculée

- Par technique

- Traditionnelle / Conventionnelle

- Assistée par IA

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cerner le bassin de demande réel et l'intensité d'inspection qui l'accompagne généralement. Nous examinons l'activité publique des aéronefs et des plateformes de défense, ainsi que les orientations en matière de sécurité et d'inspection, afin de comprendre où le CND est le plus souvent appliqué et comment les dépenses se manifestent habituellement.

Les sources utilisées comprennent des références officielles et non soumises à un péage d'accès, telles que les consignes de navigabilité et circulaires consultatives de la FAA, la documentation de navigabilité continue de l'EASA, les publications de référence de l'OACI, les documents budgétaires du ministère de la Défense américain, et les ressources de l'AIEA sur la radiographie industrielle, ainsi que des revues et actes de conférences de CND évalués par des pairs. Nous examinons également les rapports annuels, les présentations aux investisseurs et les communiqués de presse fiables afin de cartographier le périmètre des produits, l'orientation des prix et le rythme des évolutions technologiques. Si nécessaire, des abonnements payants sont utilisés pour l'intelligence financière des entreprises, le filtrage des actualités et des données financières, les bases de données de brevets, et des points de données sélectifs sur les flottes et plateformes aérospatiales et aéronautiques. Les sources documentaires listées ne sont pas exhaustives, et de nombreuses autres références publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires qui déterminent la valeur, en particulier le niveau d'inspection réalisé par aéronef ou programme et l'évolution de l'adoption des outils. Nous avons interrogé un mélange de participants axés sur les équipements, de prestataires de services et de parties prenantes utilisatrices finales dans les principales régions, afin de pouvoir confirmer la logique de prix, l'utilisation et les cycles de remplacement dans un contexte opérationnel réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 36 % |

| Petits acteurs : 18 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante liée à la demande, où la production et les livraisons d'aéronefs, les niveaux de flotte active et l'activité MRO sont utilisés pour reconstituer la charge de travail d'inspection que le CND soutient, puis les dépenses sont appliquées à cette charge de travail. Pour garder des totaux réalistes, nous effectuons également des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires pour les catégories d'équipements clés et une agrégation de vraisemblance de l'intensité de service pour les principaux événements de maintenance, qui sont ensuite utilisées pour ajuster les valeurs aberrantes.

Les principales données d'entrée du modèle comprennent les cadences de construction des aéronefs et les cycles de maintenance des plateformes de défense, le glissement vers les structures composites (qui modifie la répartition des méthodes), la pénétration des méthodes par cas d'usage (par exemple, ultrasons contre radiographie), les taux d'utilisation des équipements en atelier par rapport au travail sur le terrain, et l'évolution des prix des équipements, logiciels et services. Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes trajectoires de cadence de livraison, de débit MRO et de vitesse d'adoption technologique, puis les pondérations des scénarios sont alignées sur ce que les répondants primaires ont décrit comme le cas de planification le plus probable. Lorsque la couverture ascendante est incomplète pour les géographies plus petites ou les méthodes de niche, les lacunes sont traitées par des ratios liés aux indicateurs de flotte et de production, suivis d'une seconde vérification par rapport aux dépenses typiques par aéronef et par cycle de maintenance.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs contrôles avant que les chiffres ne soient finalisés. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de livraison des aéronefs, les évolutions de l'utilisation de la flotte et l'orientation des dépenses d'achat et de maintenance, puis les hausses inhabituelles sont examinées pour confirmer qu'elles sont justifiées par un changement de donnée d'entrée plutôt que par un problème de formule.

Une seconde revue par un analyste est utilisée pour revérifier les limites du périmètre, les conversions d'unités et le traitement des devises, puis des recontacts ciblés sont déclenchés si une hypothèse majeure s'écarte d'une plage normale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements marqués dans les calendriers de production d'aéronefs ou des changements réglementaires majeurs affectant la fréquence d'inspection. Avant la livraison, le modèle est rouvert pour une dernière passe afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial des contrôles non destructifs aérospatiaux et de défense selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour le CND aérospatial et de défense peuvent différer même lorsque le sujet semble identique, car les flux de revenus comptabilisés et le calendrier de l'année de base ne sont pas toujours alignés. Les différences proviennent également de la manière dont chaque étude traite les services par rapport aux équipements, et de la question de savoir si les logiciels et les activités d'inspection connexes sont inclus dans le total.

Les principaux facteurs d'écart sur ce marché proviennent généralement des limites du périmètre et de la manière dont le bassin de demande est construit. Certains éditeurs privilégient fortement les totaux limités aux équipements, d'autres ajoutent les revenus de formation ou de certification, et certains appliquent des courbes d'adoption agressives pour les méthodes avancées sans les recouper avec les réalités de la flotte et du MRO. Le calendrier des devises et la cadence de mise à jour comptent également, car les livraisons d'aéronefs et les cycles de maintenance de défense peuvent évoluer rapidement, ce qui modifie le taux de croissance à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,3 milliard USD (2026) | |

| Éditeur de rapports mondial A | 2,59 milliards USD (2025) | Cette estimation utilise un panier de revenus plus large qui peut inclure des programmes de formation et de certification et comptabilise des biens supplémentaires liés aux services dans les offres, ce qui élargit les totaux au-delà d'une vision plus restreinte limitée aux équipements de CND et aux services essentiels. |

| Éditeur de marché B | 0,49 milliard USD (2024) | Cette estimation semble plus proche d'un périmètre orienté équipements avec des regroupements de produits plus restreints, ce qui peut sous-estimer les dépenses fortement axées sur les services liées aux inspections récurrentes et aux événements de maintenance programmée. |

Les livraisons d'aéronefs, la taille de la flotte et le débit MRO ont constitué les vérifications factuelles utilisées pour maintenir Mordor Intelligence lié à la charge de travail d'inspection avant l'application de la valeur, ce qui limite la surestimation lorsque des éléments de revenus connexes sont regroupés. En examinant le tableau, l'écart s'explique principalement par ce que chaque éditeur comptabilise autour de l'activité de CND essentielle et par la largeur de la limite de revenus retenue ; la comparaison la plus utile consiste donc toujours à examiner d'abord le périmètre, puis l'année utilisée.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'aérospatiale CND en 2026 ?

La taille du marché de l'aérospatiale CND s'établit à 1,3 milliard USD en 2026.

Quel TCAC est attendu pour l'aérospatiale CND jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un TCAC de 8,05 % entre 2026 et 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les solutions logicielles progressent à un TCAC de 9,15 % à mesure que les exploitants migrent vers des flux de travail d'inspection pilotés par l'analyse.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des flottes, la production nationale d'aéronefs et les nouvelles installations de MRO propulsent la demande en Asie-Pacifique à un TCAC de 9,1 %.

Quelle est la principale évolution technologique qui façonne les méthodes d'inspection ?

L'analyse assistée par IA vient compléter les techniques traditionnelles, réduisant les temps d'inspection et améliorant la précision de détection des défauts.

Quelle méthode de contrôle affiche le taux de croissance le plus élevé ?

La tomographie calculée est en tête avec un TCAC projeté de 10,45 % grâce à ses capacités de visualisation 3D pour les pièces composites.

Dernière mise à jour de la page le: