Taille et Part du Marché des TIC Maritimes et de Transport Maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TIC Maritimes et de Transport Maritime par Mordor Intelligence

La taille du marché des TIC Maritimes et de Transport Maritime était évaluée à 2,08 milliards USD en 2025 et devrait croître de 2,17 milliards USD en 2026 à 2,68 milliards USD d'ici 2031, à un CAGR de 4,31 % de 2026 à 2031. Un pivot décisif de la conformité réactive vers la gestion prédictive des risques remodèle la demande, les mandats de décarbonisation, le développement de l'éolien offshore et l'émergence de navires autonomes réécrivant les périmètres d'inspection. Les armateurs commandent des tests de propulsion à l'ammoniac, au méthanol et à l'hydrogène des années avant l'entrée en vigueur du cadre zéro émission nette de l'Organisation Maritime Internationale, générant des revenus anticipés pour les laboratoires capables de valider les carburants à faible point d'éclair.[1]Organisation Maritime Internationale, "Cadre zéro émission nette de l'OMI," IMO.org Les plateformes d'inspection à distance raccourcissent les cycles d'inspection et élargissent la portée géographique, notamment là où les tensions géopolitiques ou les infrastructures limitées restreignent l'accès sur site. La différenciation concurrentielle se déplace du nombre d'inspecteurs vers des portefeuilles de services numériques qui regroupent l'analyse, la planification des voyages et la surveillance des conditions en temps réel dans des modèles d'abonnement.

Points Clés du Rapport

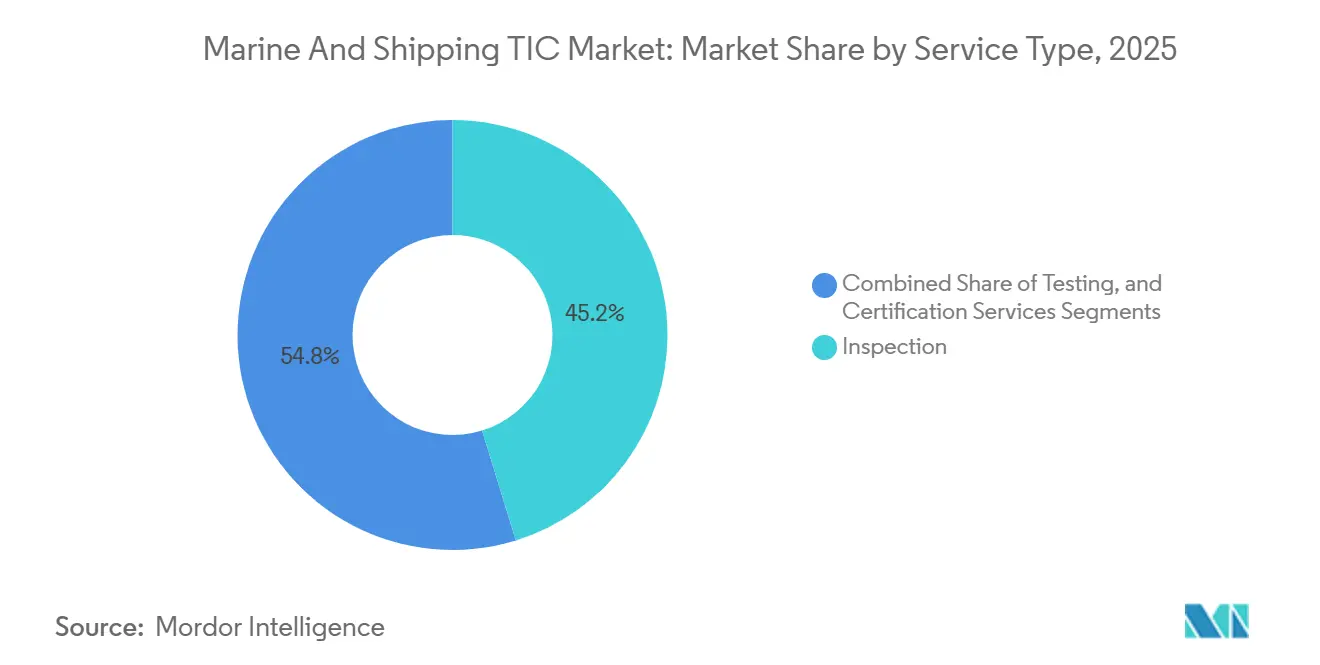

- Par type de service, l'inspection a dominé avec 45,23 % de la part du marché des TIC Maritimes et de Transport Maritime en 2025, tandis que la certification devrait enregistrer un CAGR de 4,47 % jusqu'en 2031, à mesure que les validations de jumeaux numériques et de navigation autonome gagnent du terrain.

- Par type d'approvisionnement, les services externalisés représentaient 62,34 % de la part du marché des TIC Maritimes et de Transport Maritime en 2025 et devraient progresser à un CAGR de 4,55 % sur 2026-2031, reflétant la préférence des armateurs à déléguer les évaluations complexes relatives aux carburants alternatifs et à l'intégrité de la coque.

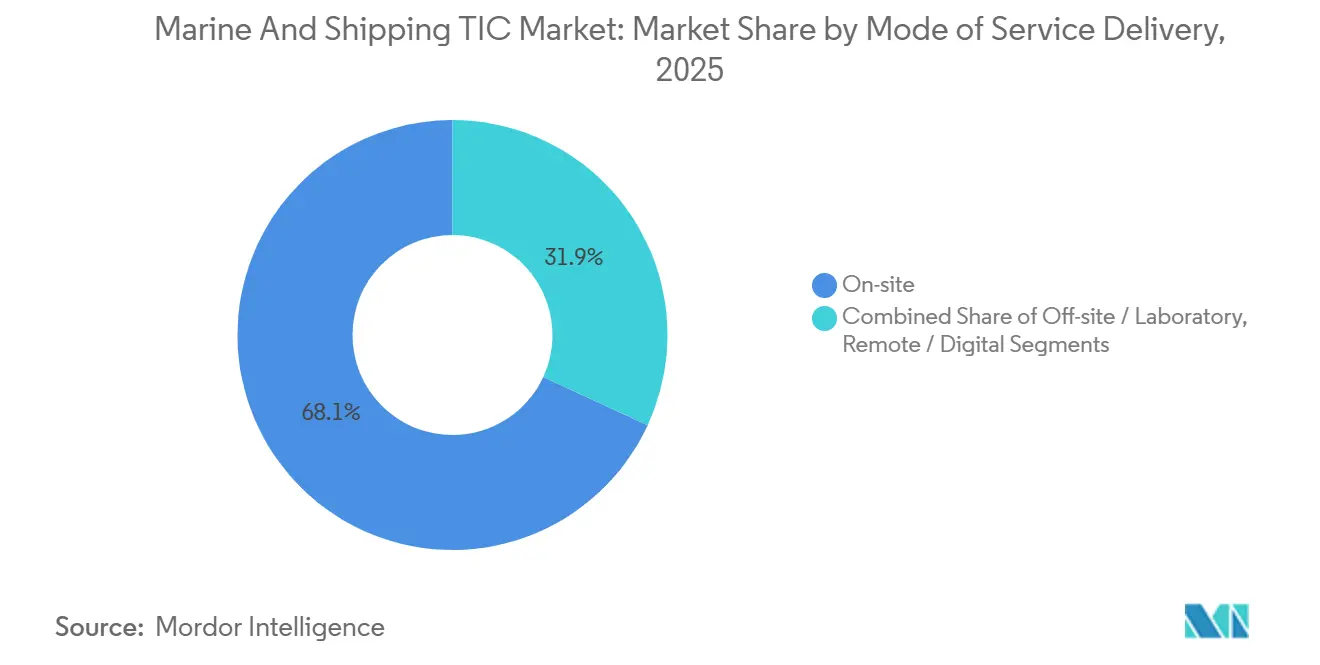

- Par mode de prestation de service, les inspections sur site détenaient 68,11 % de la part du marché des TIC Maritimes et de Transport Maritime en 2025, mais l'inspection à distance devrait progresser à un CAGR de 5,59 % jusqu'en 2031, portée par le déploiement de drones, de robots d'inspection et de plateformes de réalité augmentée.

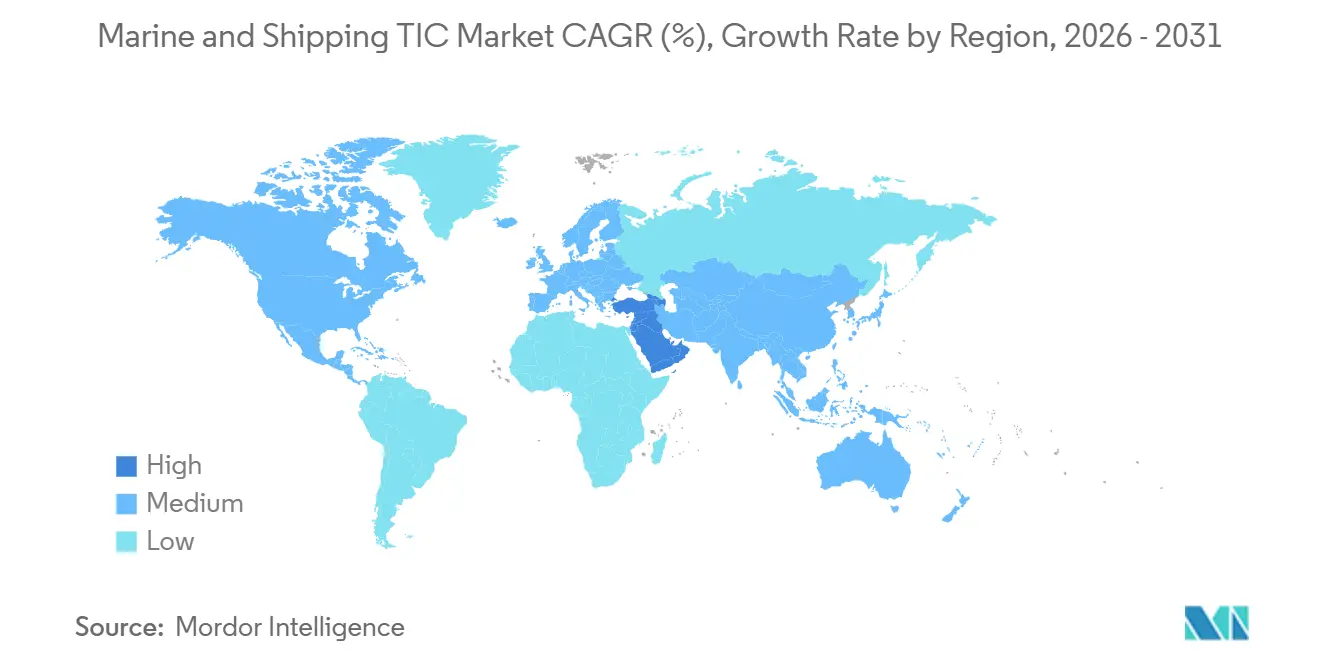

- Par géographie, l'Asie-Pacifique a capturé 34,41 % de la part du marché des TIC Maritimes et de Transport Maritime en 2025, tandis que le Moyen-Orient est positionné pour la croissance la plus rapide à 5,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des TIC Maritimes et de Transport Maritime

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Décarbonisation Stimulant les Tests de Carburants Alternatifs | +1.2% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération des Installations Éoliennes Offshore Nécessitant des Garanties Maritimes | +0.9% | Europe, Amérique du Nord, zones offshore d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Jumeaux Numériques pour la Vérification de la Maintenance Prédictive | +0.7% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du Transport Maritime Autonome Augmentant la Demande de Certification | +0.6% | Asie-Pacifique (Japon, Corée du Sud), Europe (Norvège) | Long terme (≥ 4 ans) |

| Tests de Conformité plus Stricts pour le Traitement des Eaux de Ballast | +0.5% | Mondial, application renforcée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incitations des Primes d'Assurance pour l'Intégrité Vérifiée de la Coque | +0.4% | Mondial, notable pour les flottes vieillissantes en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Décarbonisation Stimulant les Tests de Carburants Alternatifs

L'Organisation Maritime Internationale a fixé des jalons de réduction de l'intensité carbone qui passent de 11 % en 2026 à 21,5 % d'ici 2030, obligeant les armateurs à valider les systèmes de propulsion à l'ammoniac, au méthanol et à l'hydrogène avant leur déploiement commercial. Le programme Ammonia24 financé par l'UE de DNV a déjà publié des directives de sécurité permettant à un carnet de commandes de 39 navires propulsés à l'ammoniac de progresser, démontrant comment la normalisation accélère les engagements en capital.[2]DNV, "Projet Ammonia24 et Tests de Carburants Alternatifs," dnv.com Chaque nouvelle construction à carburant alternatif déclenche des tests de mise en service, des inspections intermédiaires et des validations de retrofit, créant des flux de revenus récurrents auparavant absents des flottes diesel. Lloyd's Register a complété ce changement en publiant en 2025 des directives d'installation de piles à combustible à hydrogène, offrant aux chantiers navals des points de référence clairs pour la ventilation, la détection des fuites et la conception antidéflagrante. À mesure que les normes basées sur des objectifs remplacent les règles prescriptives, les sociétés de classification sont libres de proposer des packages de tests propriétaires à des tarifs premium pour les premiers adoptants.

Accélération des Installations Éoliennes Offshore Nécessitant des Garanties Maritimes

La base installée de 75 gigawatts d'éolien offshore en Europe et un pipeline de 380 gigawatts nécessitent une vérification continue des garanties maritimes pour les navires auto-élévateurs, les systèmes de positionnement dynamique et les équipements de câbles sous-marins. Les certificats de conformité de DNV pour les projets Hornsea 3 et 4 de 4,2 gigawatts d'Ørsted, émis en février 2026, illustrent la rigueur technique élevée désormais appliquée aux courbes de charge des grues et à la modélisation des fenêtres météorologiques. Bureau Veritas et American Bureau of Shipping ont émis des approbations similaires pour des navires de levage lourd début 2026, renforçant une course concurrentielle pour des travaux d'inspection à haute marge. De nouvelles exigences telles que les contrôles de tolérance des pales dans des mers de 50 mètres vont bien au-delà des inspections de cargaisons conventionnelles, augmentant le potentiel tarifaire. La division Marine et Offshore de Bureau Veritas a déclaré un chiffre d'affaires de 1,16 milliard EUR (1,24 milliard USD) en 2023, avec une contribution croissante de l'éolien offshore, soulignant l'impact matériel du segment sur les résultats.

Adoption Croissante des Jumeaux Numériques pour la Vérification de la Maintenance Prédictive

Les armateurs s'appuient de plus en plus sur les jumeaux numériques pour prédire la corrosion, la fatigue et l'usure des machines, mais les assureurs insistent sur une validation par des tiers avant d'accepter les modèles virtuels comme preuve de navigabilité. La plateforme ShipManager Hull de DNV installée sur la flotte de Saipem a nécessité une vérification indépendante pour satisfaire les souscripteurs, établissant un précédent pour la certification payante des jumeaux numériques. Hyundai Heavy Industries a obtenu une Approbation de Principe pour son jumeau numérique de navire HiDTS, signalant la volonté des chantiers navals d'investir dans les logiciels une fois les notations de classe en place. Le programme TwinShip soutenu par l'UE développe un cadre universel de jumeau zéro émission jusqu'en 2028, susceptible de générer des normes mondiales obligatoires après 2027. Le marché se bifurque : les grands armateurs construisent des jumeaux propriétaires et cherchent une certification, tandis que les opérateurs plus petits achètent des packages clés en main, favorisant les sociétés qui combinent logiciels et validation sous un même toit.

Croissance du Transport Maritime Autonome Augmentant la Demande de Certification

ClassNK a décerné la première notation AUTO-Nav2(All) au navire porte-conteneurs GENBU le 3 avril 2026 dans le cadre de l'initiative MEGURI2040 du Japon, confirmant la navigation autonome pour le service côtier à moyenne distance. Le ministère des transports japonais a validé un ferry Ro-Ro autonome en février 2026, et d'autres États du pavillon étudient le cadre réglementaire. Le code des Navires de Surface Maritimes Autonomes de l'OMI, adopté sous forme non contraignante en mai 2026, deviendra obligatoire en 2032, incitant les sociétés à créer des protocoles de test pour les algorithmes d'évitement des collisions et la cyber-résilience. Les premiers entrants bénéficient d'un avantage de premier arrivant, car les constructeurs favorisent les partenaires qui raccourcissent les délais d'approbation. Les laboratoires de simulation et les bancs de validation de l'intelligence artificielle deviennent donc des investissements stratégiques pour les sociétés de classification.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'Inspecteurs Maritimes Qualifiés dans les Économies Émergentes | -0.8% | Asie du Sud-Est, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Coût Élevé des Équipements Avancés de Contrôle Non Destructif | -0.6% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Cadre Réglementaire Fragmenté entre les États du Pavillon | -0.4% | Mondial, variance entre le MoU de Paris, le MoU de Tokyo, le MoU des Caraïbes | Long terme (≥ 4 ans) |

| Tensions Géopolitiques Affectant l'Accès aux Inspections Transfrontalières | -0.3% | Russie, Chine, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Inspecteurs Maritimes Qualifiés dans les Économies Émergentes

L'Asie du Sud-Est, l'Afrique et l'Amérique du Sud manquent d'inspecteurs suffisamment certifiés dans les systèmes à carburants alternatifs, la validation des jumeaux numériques et le contrôle non destructif avancé. Les filières de formation restent insuffisantes malgré les programmes de l'Institut International d'Inspection Maritime et de la Lloyd's Register Maritime Academy.[3]Institut International d'Inspection Maritime, "Programmes de Formation Mondiaux pour les Inspecteurs Maritimes," iims.org.uk La Chine et la Corée du Sud contrôlent plus de 80 % des commandes mondiales de construction navale, mais les effectifs régionaux peinent à maîtriser les exigences unifiées de l'IACS, allongeant les délais d'approbation. Indian Register of Shipping s'appuie sur des experts expatriés pour les inspections complexes, augmentant les coûts des projets. Sans formation continue obligatoire sur les diagnostics pilotés par l'intelligence artificielle dans le cadre de la Convention STCW, le déficit de compétences persiste, notamment dans les ports africains où les taux de détention restent élevés.

Coût Élevé des Équipements Avancés de Contrôle Non Destructif

Les scanners ultrasoniques à réseau phasé, les robots d'inspection à résonance acoustique et les capteurs de corrosion sous isolation peuvent coûter plus de 500 000 USD par unité, un obstacle prohibitif pour les inspecteurs indépendants et les petits chantiers navals. Lloyd's Register a validé le robot d'inspection de coque ORCA en mars 2026, offrant une précision de ±0,22 millimètre à travers les revêtements, mais nécessitant des opérateurs spécialisés et un étalonnage régulier. Le service de corrosion sous isolation en temps réel d'Intertek, lancé en février 2026, détecte des défauts de 250 microns mais est tarifé pour les grandes flottes, créant un marché diagnostique à deux niveaux. Le projet AUTOASSESS financé par l'UE vise à démocratiser l'inspection aérienne autonome, bien que la commercialisation soit peu probable avant 2028, laissant un écart d'accessibilité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Certification Progresse à Mesure que la Validation Numérique se Développe

La certification a enregistré la croissance la plus rapide, avec un CAGR de 4,47 %, reflétant le besoin des armateurs de prouver la sécurité de la navigation autonome et des carburants alternatifs. L'inspection est restée la plus grande part à 45,23 % en 2025, ancrée par les contrôles statutaires d'épaisseur de coque et d'eaux de ballast. La taille du marché des TIC Maritimes et de Transport Maritime pour les services de certification devrait croître régulièrement à mesure que la validation des jumeaux numériques et des logiciels arrive à maturité. L'adoption croissante de la notation AUTO-Nav2 (All) de ClassNK et de la plateforme Augmented Surveyor 3D de Bureau Veritas souligne comment les flux de données en temps réel brouillent les frontières entre l'inspection et la certification. Les armateurs regroupent de plus en plus les tests de laboratoire dans des contrats d'inspection intégrés, comprimant l'administration et orientant les revenus vers les prestataires à périmètre complet.[4]ClassNK, "Notation AUTO-Nav2(All) pour le Navire Porte-Conteneurs GENBU," classnk.or.jp

Les services de tests se développent plus lentement, mais l'analyse de la qualité des carburants et l'échantillonnage des émissions restent indispensables pour la conformité. Les abonnements de surveillance continue liés aux images de drones et aux scans LiDAR élargissent les revenus récurrents, renforçant le changement structurel des rapports ponctuels vers l'assurance du cycle de vie basée sur les données. À mesure que les outils à distance se multiplient, l'importance stratégique de la certification croît car les régulateurs et les assureurs s'appuient sur les approbations de classe pour accepter les preuves algorithmiques ou basées sur des capteurs.

Par Type d'Approvisionnement : Les Services Externalisés Dominent Face à la Complexité

L'externalisation représentait 62,34 % des dépenses de 2025 et progresse également à un CAGR de 4,55 % et continuera d'augmenter à mesure que les armateurs délèguent les audits des systèmes de traitement des eaux de ballast, les scans d'intégrité de la coque et les validations de carburants alternatifs aux sociétés disposant d'une présence mondiale. La part du marché des TIC Maritimes et de Transport Maritime pour les engagements externalisés était bien supérieure à celle des programmes en interne, signalant la prime accordée à l'impartialité des tiers. Les coûts élevés des équipements et le renouvellement technologique rapide découragent l'investissement en interne, incitant même les grandes compagnies maritimes à adopter des modèles hybrides associant la surveillance embarquée à la certification externe.

L'intégration par Lloyd's Register d'OTG et d'OneOcean illustre la proposition de valeur de l'externalisation, offrant aux clients une planification consolidée des voyages et un suivi de la conformité. À l'inverse, Indian Register of Shipping exploite la proximité régionale et des tarifs compétitifs pour remporter des commandes de CMA CGM et de Maersk, prouvant que des challengers agiles peuvent décrocher des contrats là où les acteurs établis sont plus coûteux. Les souscripteurs d'assurance renforcent la tendance à l'externalisation en imposant des inspections indépendantes de l'état des navires avant le renouvellement des polices, notamment pour les navires de plus de 15 ans.

Par Mode de Prestation de Service : L'Inspection à Distance Progresse Fortement après la Pandémie

Les inspections sur site représentaient 68,11 % en 2025, reflétant la dépendance réglementaire aux contrôles physiques de la coque lors des carénages. L'inspection à distance est cependant le canal à la croissance la plus rapide, avec un CAGR de 5,59 % jusqu'en 2031, car les plateformes de drones, de robots d'inspection et de réalité augmentée éliminent le besoin d'échafaudages et d'entrée en espace confiné. La taille du marché des TIC Maritimes et de Transport Maritime attribuée aux canaux à distance devrait croître à mesure que les États du pavillon acceptent progressivement les preuves numériques conformément aux directives approuvées par l'OMI.

La validation par Lloyd's Register du robot ORCA de TSC Subsea et la supervision par American Bureau of Shipping d'une inspection entièrement robotisée de réservoir de FPSO montrent que les méthodes à distance passent du pilote aux opérations courantes. La cartographie visuelle par drone réduit la durée des inspections d'environ 40 %, se traduisant par une réduction des coûts d'immobilisation. Cependant, l'acceptation reste inégale, certaines administrations de pavillon limitant l'éligibilité à distance aux inspections intermédiaires ou annuelles, obligeant les sociétés à maintenir des portefeuilles de services mixtes.

Analyse Géographique

L'Asie-Pacifique détenait 34,41 % des revenus de 2025, portée par la part de 52,8 % de la Chine dans les commandes mondiales de construction navale et le leadership de 28,1 % de la Corée du Sud dans le carnet de commandes. ClassNK est passée à la première place par nombre de navires, et China Classification Society a grimpé dans le top cinq par jauge brute, témoignant d'une activité régionale robuste.[5]Clarkson Research, "Données sur la Part de Marché Mondiale de la Construction Navale," clarksons.com Le programme MEGURI2040 du Japon a certifié quatre navires autonomes début 2026, stimulant la demande de nouveaux cadres de test. Indian Register of Shipping a livré 115 navires depuis janvier 2025 et a ouvert un bureau en Arabie Saoudite, étendant le savoir-faire de l'Asie-Pacifique vers des marchés adjacents. Le chiffre d'affaires de Korean Register a progressé de 4 % d'une année sur l'autre pour atteindre 206 milliards KRW (155 millions USD) en 2025 et vise de nouveaux gains en 2026, en ligne avec la hausse de l'activité de construction nationale.

Le Moyen-Orient devrait afficher le CAGR régional le plus rapide à 5,61 % jusqu'en 2031. Les investissements portuaires de l'Arabie Saoudite et l'expansion logistique des Émirats Arabes Unis attirent les sociétés de classification cherchant à se rapprocher des terminaux en construction et des projets d'énergie offshore. La demande d'inspection s'intensifie également lorsque les tensions géopolitiques font monter les primes de risque de guerre dans le détroit d'Ormuz, renforçant les appels à des inspections indépendantes de la coque et des machines. La succursale de Riyad d'Indian Register of Shipping illustre un positionnement stratégique pour saisir ces opportunités.

L'Europe et l'Amérique du Nord affichent une croissance inférieure à la moyenne en raison de flottes matures, mais dominent les niches à haute marge telles que l'éolien offshore, les garanties maritimes et les certifications de jumeaux numériques. Le Centre de Compétence Éolien Offshore de Bremerhaven de DNV, avec 100 ingénieurs, et le bureau de Houston de Lloyd's Register soulignent l'investissement continu dans des capacités avancées. L'Afrique et l'Amérique du Sud sont à la traîne en raison de bassins d'inspecteurs limités et d'infrastructures de test insuffisantes, bien que l'inspection à distance et les partenariats de formation débloquent progressivement le potentiel latent.

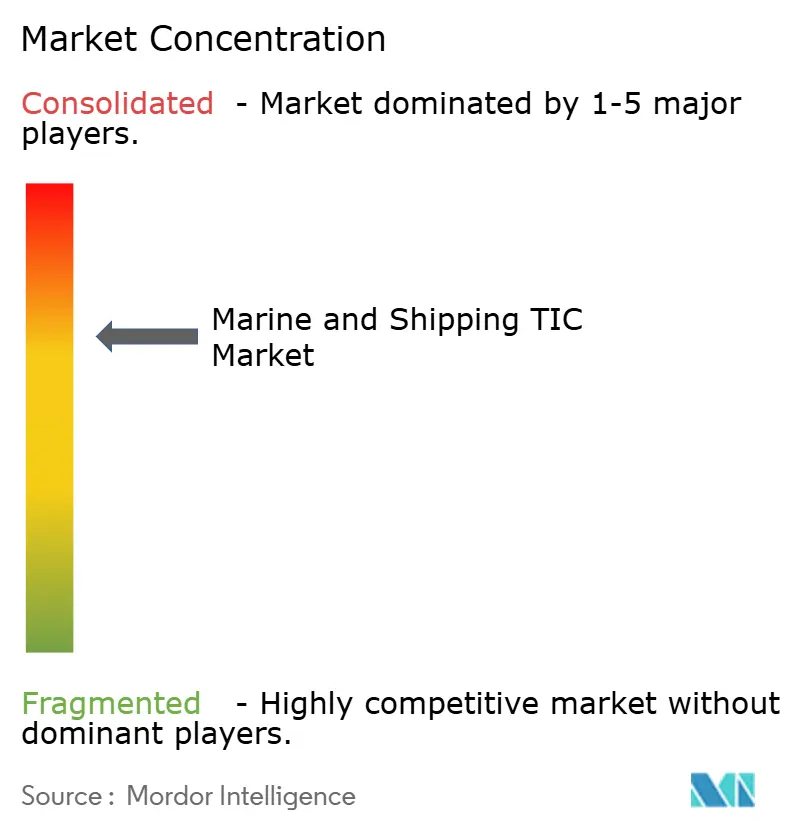

Paysage Concurrentiel

La concentration du marché au Japon est modérée. Les cinq premières sociétés, American Bureau of Shipping, DNV, ClassNK, Lloyd's Register et China Classification Society, détiennent une part significative des revenus mondiaux, mais la rivalité reste intense. L'acquisition d'OTG par Lloyd's Register en novembre 2024 a fusionné l'analyse de planification des voyages avec l'intelligence réglementaire, tandis que l'acquisition en cours de Lotusworks par Bureau Veritas pour 375 millions EUR (401 millions USD) vise à ajouter des inspections de semi-conducteurs et de centres de données, diversifiant les sources de revenus. Les plateformes numériques telles qu'Augmented Surveyor 3D de Bureau Veritas et ShipManager Hull de DNV renforcent la fidélisation des clients grâce à une surveillance continue.[6]Lloyd's Register, "Acquisition d'OTG et Intégration d'OneOcean," lr.org

La certification des navires autonomes, les inspections éoliennes offshore et les validations de carburants alternatifs représentent des territoires vierges où les premiers entrants pratiquent des tarifs premium. La notation AUTO-Nav2 (All) d'avril 2026 de ClassNK a établi une barre haute que les concurrents doivent atteindre.

Des challengers plus petits comme Indian Register of Shipping et Korean Register exploitent des avantages de coût et des délais d'exécution plus rapides pour remporter des contrats régionaux, poussant les acteurs établis à innover. Le Consortium non contraignant pour la Sécurité et l'Environnement des Yachts, formé en septembre 2024, met en évidence les efforts collaboratifs pour harmoniser les normes, mais la vitesse d'exécution et l'étendue des services numériques restent des facteurs de différenciation clés.

Leaders du Secteur des TIC Maritimes et de Transport Maritime

Bureau Veritas SA

Intertek Group plc

SGS SA

TÜV SÜD AG

DEKRA SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ClassNK a décerné la première notation AUTO-Nav2(All) au navire porte-conteneurs GENBU, certifiant la navigation autonome dans le cadre du programme MEGURI2040 du Japon.

- Avril 2026 : Lloyd's Register et Cyclus Marine ont signé un accord pour créer une certification unifiée de recyclage des navires qui donne la priorité aux normes environnementales et de sécurité des travailleurs.

- Mars 2026 : DNV a acquis AquaCloud, renforçant ses offres d'infrastructure de données pour les opérations d'aquaculture à surveillance environnementale.

- Juin 2025 : Bureau Veritas a lancé Augmented Surveyor 3D, combinant l'intelligence artificielle, le LiDAR et les drones pour automatiser les inspections des cales à marchandises.

- Juin 2025 : Polish Register of Shipping et China Classification Society ont convenu d'une reconnaissance mutuelle des certifications et d'une recherche conjointe sur les carburants alternatifs.

Périmètre du Rapport Mondial sur le Marché des TIC Maritimes et de Transport Maritime

Le rapport sur le marché des TIC Maritimes et de Transport Maritime est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (en interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| En interne |

| Externalisé |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Tests | |

| Inspection | ||

| Certification | ||

| Par Type d'Approvisionnement | En interne | |

| Externalisé | ||

| Par Mode de Prestation de Service | Sur site | |

| Hors site / Laboratoire | ||

| À distance / Numérique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des TIC Maritimes et de Transport Maritime et à quelle vitesse croît-il ?

La taille du marché des TIC Maritimes et de Transport Maritime s'élève à 2,17 milliards USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031, avec un CAGR de 4,31 %.

Quel type de service connaît la croissance la plus rapide dans les TIC Maritimes et de Transport Maritime ?

Les services de certification affichent la croissance la plus rapide, projetée à un CAGR de 4,47 % entre 2026 et 2031, les armateurs cherchant une validation par des tiers pour les applications de jumeaux numériques, de navigation autonome et de carburants alternatifs.

Pourquoi les inspections à distance gagnent-elles du terrain auprès des opérateurs de navires ?

Les outils de drones, de robots d'inspection et de réalité augmentée réduisent la durée des inspections d'environ 40 %, réduisent les coûts d'immobilisation et permettent l'accès là où les contraintes géopolitiques ou logistiques limitent les inspections sur site, entraînant un CAGR de 5,59 % pour les canaux d'inspection à distance.

Quelle région offre la plus grande opportunité de croissance pour les prestataires de TIC ?

Le Moyen-Orient devrait croître à 5,61 % jusqu'en 2031, porté par l'expansion portuaire en Arabie Saoudite et aux Émirats Arabes Unis et par la demande croissante en logistique d'énergie offshore.

Comment les carburants alternatifs influencent-ils la demande de tests et de certification ?

Les systèmes de propulsion à l'ammoniac, au méthanol et à l'hydrogène nécessitent de nouveaux protocoles de sécurité et de performance, créant des revenus récurrents pour les laboratoires et les sociétés de classification, chaque navire devant subir des tests de mise en service et des inspections périodiques.

Qui sont les principales entreprises des TIC Maritimes et de Transport Maritime et quelle est leur influence combinée ?

American Bureau of Shipping, DNV, ClassNK, Lloyd's Register et China Classification Society dominent avec environ 85 % du tonnage mondial sous classe, leur conférant une influence substantielle sur l'établissement des normes et l'adoption des services numériques.

Dernière mise à jour de la page le: