Taille et Part du Marché de la CND Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

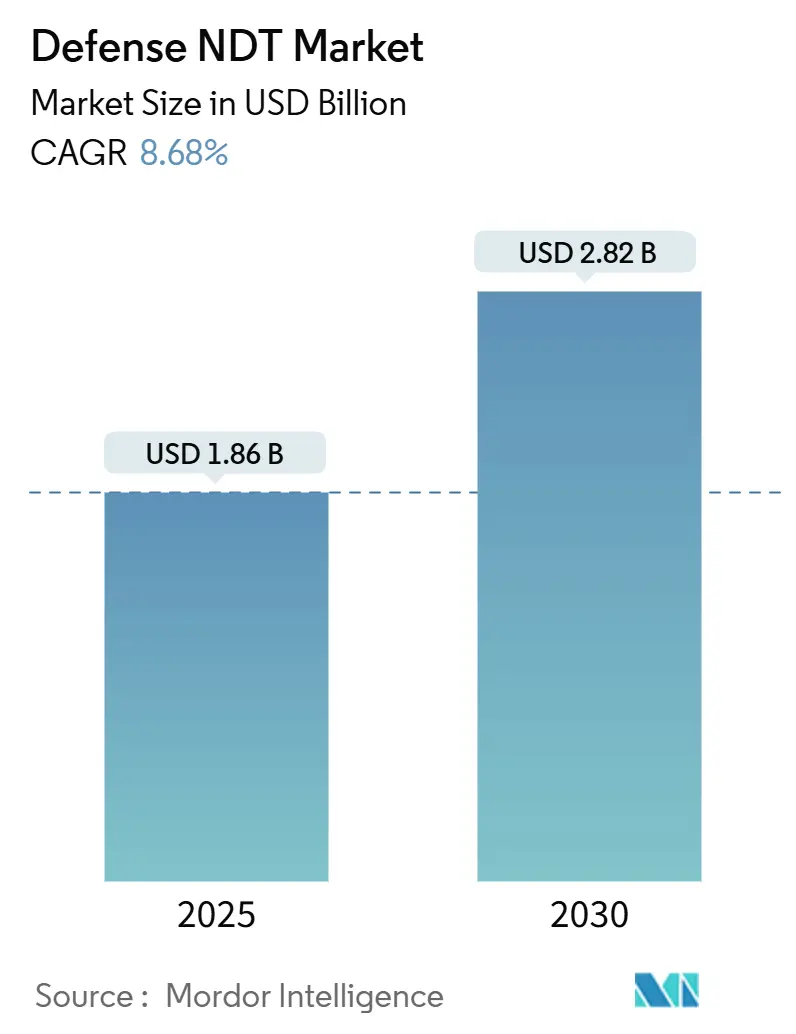

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.68% CAGR |

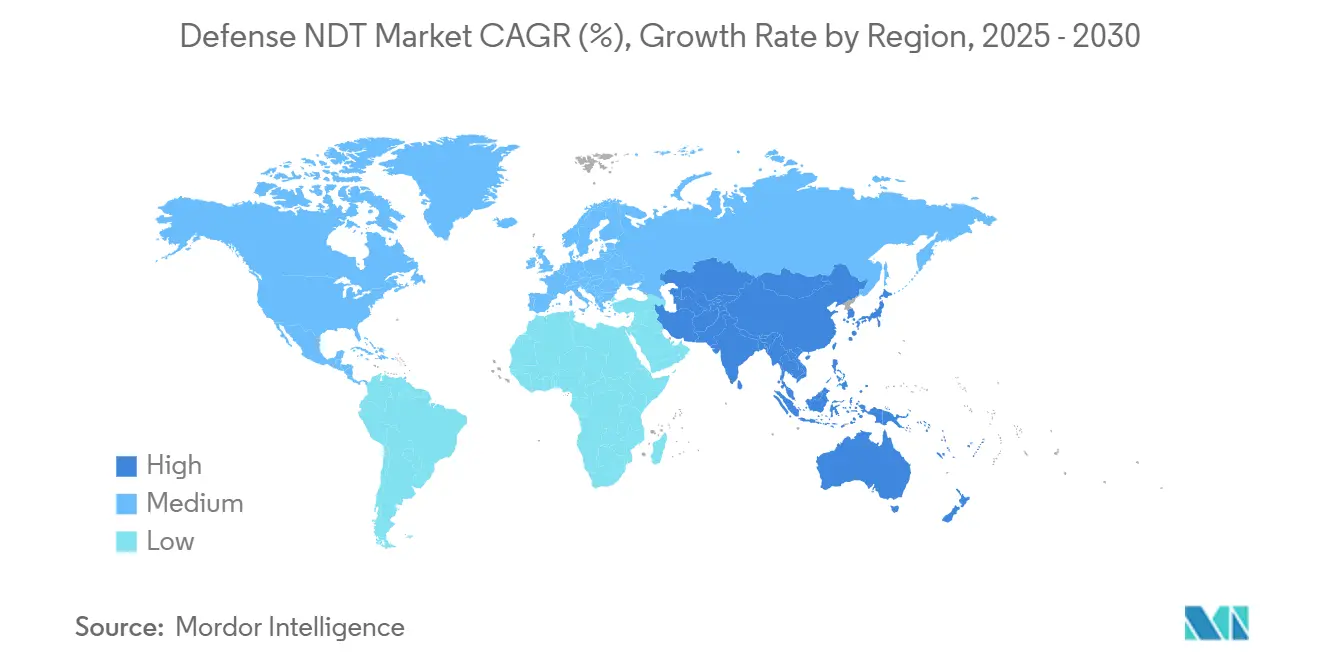

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

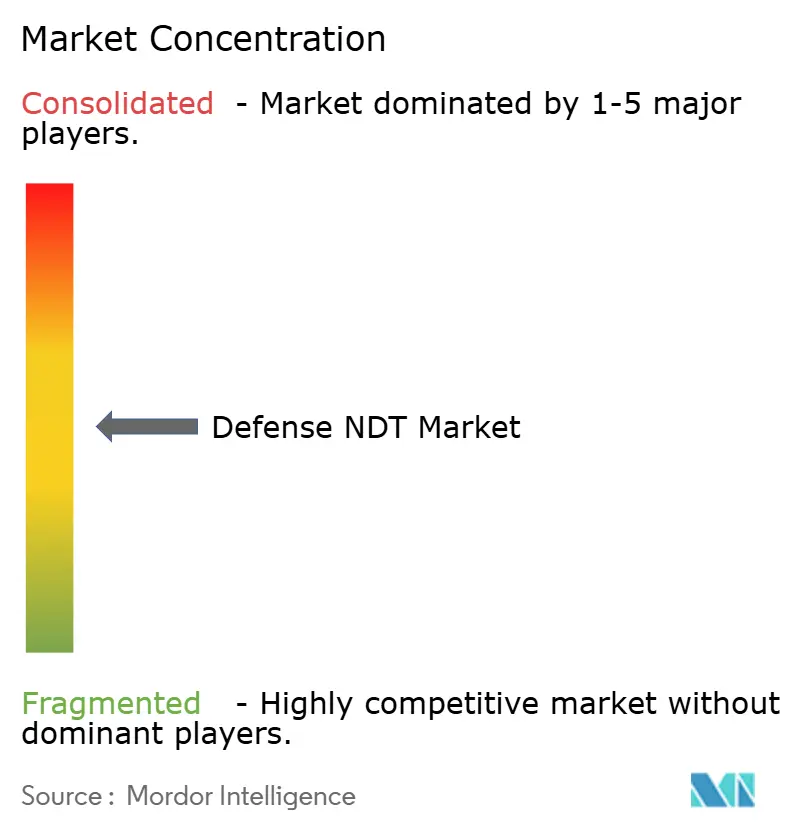

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la CND Défense par Mordor Intelligence

La taille du marché de la CND Défense est évaluée à 1,86 milliard USD en 2025 et devrait atteindre 2,82 milliards USD d'ici 2030, progressant à un TCAC de 8,68 % sur la période de prévision. Les programmes de modernisation de la défense accélérés, un carnet de commandes croissant d'aéronefs vieillissants et une demande croissante de plateformes d'inspection cybersécurisées stimulent collectivement les dépenses en solutions ultrasoniques et radiographiques. L'adoption est particulièrement forte en Asie-Pacifique, où les tensions territoriales, la recherche sur les armes hypersoniques et les politiques d'indigénisation continuent de stimuler des déploiements à grande échelle. L'externalisation de services certifiés domine les achats, car les forces armées font face à une pénurie persistante de techniciens habilités, tandis que les plateformes d'analyse assistées par IA élargissent la capacité d'inspection à distance et atténuent les goulets d'étranglement liés aux talents. L'intensité concurrentielle reste modérée, les principaux fournisseurs s'appuyant sur la différenciation technologique, la conformité aux contrôles des exportations et des relations de longue date avec les maîtres d'œuvre pour protéger leur part dans un contexte de consolidation sectorielle continue.

Principaux Enseignements du Rapport

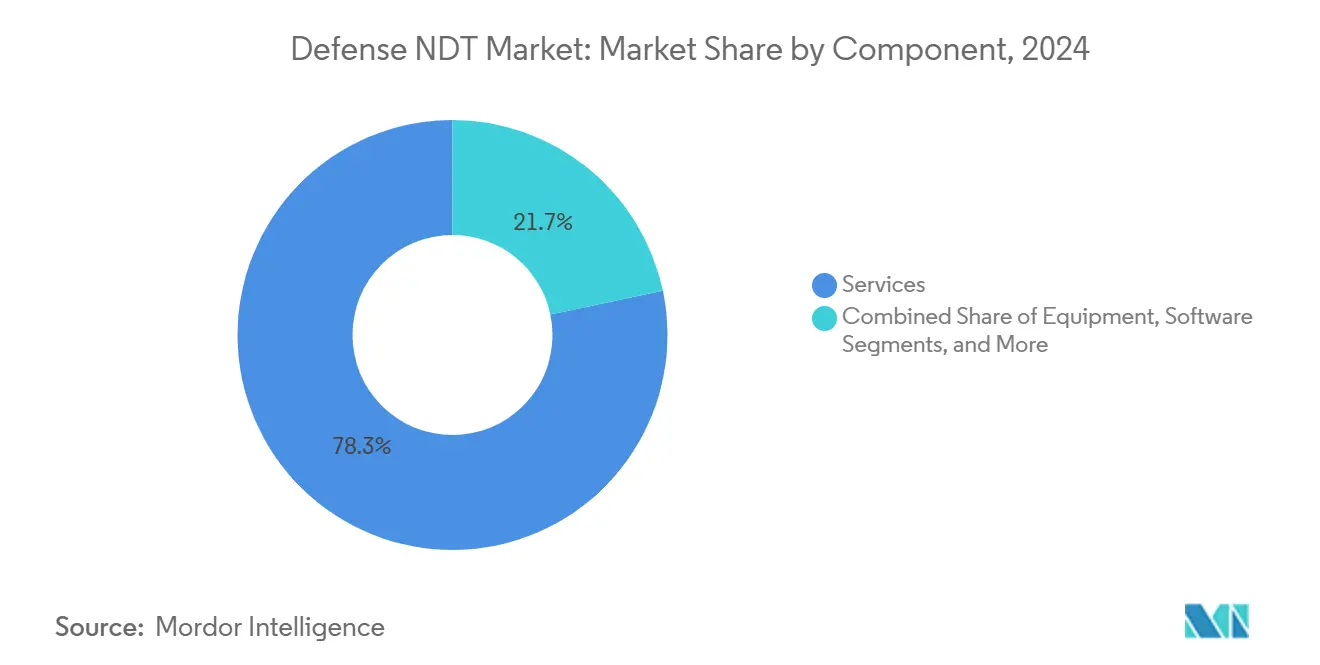

- Par composant, les services ont représenté 78,3 % de la part du marché de la CND Défense en 2024, tandis que les logiciels devraient enregistrer un TCAC de 12,2 % jusqu'en 2030, portés par les analyses assistées par IA.

- Par méthode de contrôle, le contrôle par ultrasons a dominé le marché de la CND Défense, représentant une part de revenus de 27,2 % en 2024, tandis que le contrôle par courants de Foucault devrait croître à un TCAC de 9,2 % jusqu'en 2030.

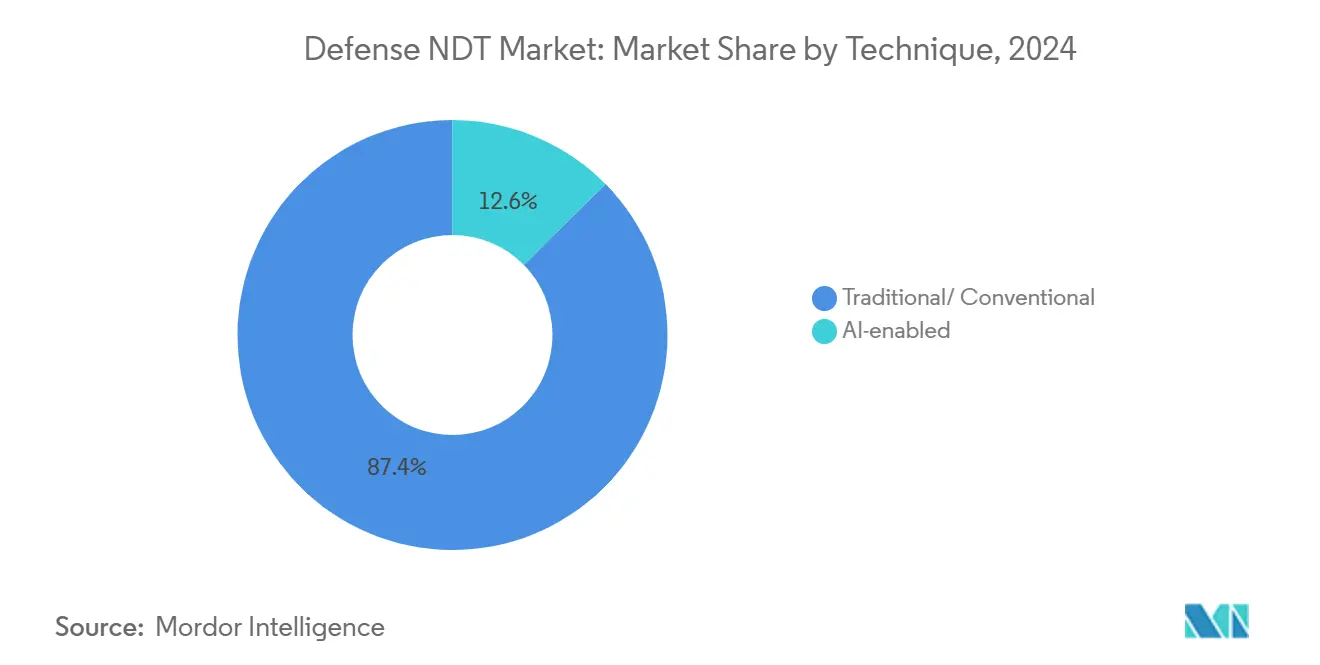

- Par technique, les approches traditionnelles ont conservé 87,4 % de la taille du marché de la CND Défense en 2024 ; les techniques assistées par IA progressent à un TCAC de 15,3 % à mesure que la détection automatisée des défauts obtient des qualifications militaires.

- Par géographie, la région Asie-Pacifique détenait une part de 36,2 % du marché de la CND Défense en 2024 et devrait croître à un TCAC de 9,3 % jusqu'en 2030, reflétant des programmes de fabrication indigène robustes et des budgets de défense plus élevés.

Tendances et Perspectives du Marché Mondial de la CND Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les programmes de modernisation de la défense accélèrent l'adoption des solutions ultrasoniques et radiographiques | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les flottes d'aéronefs militaires vieillissants nécessitent des contrôles fréquents de l'intégrité structurelle | +1.8% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les cycles de maintenance croissants des stocks de missiles dans les scénarios post-conflit | +1.3% | Mondial, accent sur les pays de l'OTAN et les régions adjacentes aux conflits | Court terme (≤ 2 ans) |

| Les mises à niveau logicielles cybersécurisées permettant l'analyse à distance des données de CND | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Transition vers des pièces fabriquées par fabrication additive dans les plateformes de défense | +0.9% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Standardisation OTAN de la qualification CND pour le recyclage des munitions | +0.7% | Pays de l'OTAN avec influence sur les nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Programmes de Modernisation de la Défense Accélèrent l'Adoption des Solutions Ultrasoniques et Radiographiques

Les initiatives mondiales de modernisation allouent des budgets plus importants à des protocoles d'inspection sophistiqués répondant aux exigences des armes et infrastructures de nouvelle génération. Le Japon a porté son budget de défense pour l'exercice 2024 à 7 950 milliards JPY (53,2 milliards USD), en réservant des fonds pour des mises à niveau de l'assurance qualité conformes à des normes militaires plus strictes.[1]Ministère de la Défense du Japon, "Aperçu du Budget de Défense," MOD.go.jp Les États-Unis accordent la priorité aux systèmes hypersoniques et furtifs qui dépendent de la validation ultrasonique et radiographique de précision, tandis que la campagne Atmanirbhar Bharat de l'Inde stimule la demande intérieure de solutions certifiées. Ces programmes ancrent des commandes régulières de détecteurs de défauts ultrasoniques, d'unités radiographiques portables et de logiciels d'acquisition cybersécurisés, renforçant la trajectoire de croissance du marché de la CND Défense.

Les Flottes d'Aéronefs Militaires Vieillissants Nécessitant des Contrôles Fréquents de l'Intégrité Structurelle

L'âge moyen des aéronefs de l'Armée de l'Air américaine a atteint 32 ans en 2024, nécessitant une fréquence et une complexité d'inspection accrues. Des jauges d'épaisseur ultrasoniques, des sondes à courants de Foucault et des systèmes de radiographie numérique sont utilisés pour détecter la fatigue, la corrosion et les fissures cachées dans les cellules vieillissantes. Les opérateurs de l'OTAN confrontés à des flottes patrimoniales similaires élargissent leurs programmes de prolongation de durée de vie, amplifiant ainsi la demande récurrente de CND. Les structures riches en composites des chasseurs modernes introduisent des défis d'inspection supplémentaires, stimulant l'adoption de systèmes de thermographie et de tomographie calculée capables d'imager les décollements sous-surfaciques. Le soutien soutenu au cycle de vie des aéronefs contribue directement à la hausse des revenus du marché de la CND Défense sur le long terme.

Cycles de Maintenance Croissants des Stocks de Missiles dans les Scénarios Post-Conflit

À la suite de conflits récents, les directives de l'OTAN imposent des inspections rigoureuses des munitions vieillissantes et des systèmes de missiles dans le cadre des protocoles de sécurité des munitions AC/310.[2]Bureau de Normalisation de l'OTAN, "Normes de Sécurité des Munitions AC/310," NSO.nato.int L'attrition des stocks dans les théâtres actifs, comme l'Ukraine, a accéléré la demande de réapprovisionnement et de remise en état, chacun nécessitant une vérification non destructive de l'intégrité des soudures et une analyse des grains de propergol. La remédiation post-conflit fournit un coup de pouce à court terme en nécessitant des solutions ultrasoniques et radiographiques déployables sur le terrain pour requalifier les munitions récupérées ou exposées aux intempéries. Les volumes de contrats sont les plus élevés en Europe, mais se répercutent à l'échelle mondiale à mesure que les alliés harmonisent leurs normes, renforçant le marché de la CND Défense.

Mises à Niveau Logicielles Cybersécurisées Permettant l'Analyse à Distance des Données de CND

Les forces armées intègrent des plateformes de CND hébergées dans le nuage et renforcées conformément aux règles NIST 800-171 et CMMC, permettant l'échange de données chiffrées entre les techniciens déployés et les centres d'ingénierie. Le programme de fabrication additive cyber-physique de la Marine américaine intègre des flux de travail d'inspection liés à des serveurs sécurisés. Les versions d'Olympus Scientific Cloud et de Waygate Technologies InspectionWorks Insight adaptées à la défense incluent désormais l'authentification multifacteur et des options de données sur site. Les algorithmes pilotés par IA accélèrent la classification des défauts, atténuant les pénuries de techniciens et améliorant la précision de la planification de la maintenance, ce qui sous-tend une hausse du TCAC à moyen terme pour le marché de la CND Défense.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens CND certifiés disposant d'une habilitation de défense | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût d'acquisition élevé des systèmes de tomographie calculée et de réseau phasé assistés par IA | -1.1% | Mondial, impact plus important sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Restrictions d'approvisionnement en radio-isotopes affectant la radiographie sur le terrain | -0.8% | Mondial, variable selon la réglementation | Court terme (≤ 2 ans) |

| Règles de souveraineté des données limitant les plateformes d'inspection basées sur le nuage | -0.6% | Principalement en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens CND Certifiés Disposant d'une Habilitation de Défense

Les parcours de la Société Américaine pour les Essais Non Destructifs exigent de nombreuses heures de cours et de terrain, tandis que les habilitations Secret et Top Secret nécessitent souvent plus d'un an pour être approuvées.[3]Société Américaine pour les Essais Non Destructifs, "Programmes de Certification et de Formation," ASNT.org La double exigence réduit considérablement le vivier de main-d'œuvre et fait grimper les charges salariales, en particulier pour les dépôts de révision aérospatiale et les chantiers navals militaires. Le départ à la retraite des inspecteurs seniors dépasse l'intégration des stagiaires, alourdissant les équipes existantes et allongeant les cycles de maintenance. Les agences de défense répondent en contractant des entreprises de services clés en main et en adoptant des scanners automatisés, mais les lacunes en compétences humaines restent un frein significatif à l'expansion du marché de la CND Défense.

Coût d'Acquisition Élevé des Systèmes de Tomographie Calculée et de Réseau Phasé Assistés par IA

Les installations de tomographie calculée équipées d'IA vont de 500 000 à 2 millions USD, tandis que les ensembles ultrasoniques portables à réseau phasé sont proposés entre 100 000 et 500 000 USD. Les approbations d'achat s'étendent souvent sur plusieurs exercices budgétaires, limitant les cycles de renouvellement rapides et pénalisant les fournisseurs plus petits sur les marchés émergents. Les abonnements logiciels continus, l'étalonnage et les frais de formation des opérateurs élèvent encore le coût total de possession. Malgré des capacités supérieures de résolution des défauts, les contraintes budgétaires freinent une adoption plus large, tempérant la croissance à moyen terme du marché de la CND Défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dominent Grâce à une Expertise Spécialisée

Les services ont capté 78,3 % de la part du marché de la CND Défense en 2024, illustrant la prime accordée au personnel certifié et habilité ainsi qu'à la gestion de projet clés en main. L'externalisation atténue les pénuries de personnel, garantit la conformité MIL-STD-410 et transfère la responsabilité aux spécialistes. En revanche, les ventes d'équipements sont à la traîne en raison de longs cycles de contractualisation, tandis que les consommables suivent la fréquence des inspections. Les logiciels restent le composant à la croissance la plus rapide, avec un TCAC de 12,2 %, portés par la demande d'analyses assistées par IA qui unifient les données des sondes ultrasoniques, radiographiques et à courants de Foucault dans des tableaux de bord cybersécurisés. Les modèles de maintenance prédictive à l'échelle de la flotte réduisent les temps d'arrêt imprévus et optimisent les budgets de pièces détachées, soutenant l'adoption durable des logiciels.

Les sous-traitants de second rang achètent de plus en plus des offres groupées de services combinant inspection sur le terrain, analyse de données et documentation réglementaire, élargissant ainsi leur revenu moyen par projet. Les grands maîtres d'œuvre négocient des accords-cadres pluriannuels garantissant la capacité d'inspection pour les grands programmes de modernisation, renforçant la domination des services au sein du marché de la CND Défense. À mesure que les jumeaux numériques gagnent en importance, les revenus des licences logicielles diluent davantage les revenus des équipements, bien que les sondes et fixations spécialisées maintiennent une demande stable pour les programmes d'aéronefs et de missiles.

Par Méthode de Contrôle : Leadership des Ultrasons dans un Contexte d'Accélération des Courants de Foucault

Le contrôle par ultrasons a généré 27,2 % des revenus de 2024, soutenu par sa polyvalence dans la mesure de l'épaisseur des parois et la détection des défauts sous-surfaciques sur les ailes d'aéronefs, les coques navales et les enveloppes de missiles. Les systèmes automatisés à réseau phasé réduisent les temps d'inspection et améliorent la localisation des défauts, stimulant la croissance même dans les segments matures. À l'inverse, le contrôle par courants de Foucault devrait enregistrer le TCAC le plus élevé, à 9,2 %, jusqu'en 2030, à mesure que son adoption augmente pour la détection des fissures de surface dans les composants fabriqués par fabrication additive et les structures en aluminium-lithium. Sa compatibilité avec les scanners robotiques permet un débit élevé, séduisant les dépôts confrontés à des pénuries de techniciens.

Le contrôle radiographique reste essentiel pour les soudures, mais se heurte à des obstacles liés aux licences d'isotopes qui élèvent les coûts opérationnels. La thermographie, la tomographie calculée et les modalités d'émission acoustique gagnent du terrain pour les pièces composites et les matériaux hypersoniques, créant des opportunités de croissance de niche. Les offres d'inspection hybrides combinant ultrasons, courants de Foucault et imagerie haute résolution garantissent une couverture complète et s'alignent sur l'évolution des protocoles de qualification militaire. Par conséquent, des portefeuilles de méthodes diversifiés renforcent la résilience des fournisseurs au sein du marché de la CND Défense.

Par Technique : Les Méthodes Traditionnelles Persistent dans un Contexte de Croissance Assistée par IA

Les approches conventionnelles représentent encore 87,4 % de la taille du marché de la CND Défense en 2024, en raison d'une validation terrain étendue et d'une familiarité opérateur bien ancrée. Les autorités militaires de navigabilité imposent des historiques d'inspection entièrement documentés, retardant les transitions massives vers des alternatives algorithmiques. Néanmoins, les techniques assistées par IA progressent à un TCAC de 15,3 %, notamment pour les contrôles répétitifs en dépôt, où les modèles d'apprentissage automatique automatisent la reconnaissance des défauts et l'analyse des tendances. Le programme pilote de l'Armée américaine pour l'inspection de la fabrication additive pilotée par IA souligne les gains d'efficacité potentiels.[4]Armée américaine, "Systèmes d'Inspection de la Fabrication Additive Pilotés par IA," Army.mil

Les grands maîtres d'œuvre de défense commencent par déployer des solutions d'IA dans des structures non critiques, rassemblant des preuves pour la certification éventuelle des éléments de sécurité essentiels. Les organismes de normalisation, dont l'ASTM, mettent à jour leurs lignes directrices pour refléter l'imagerie numérique et la classification algorithmique, ouvrant la voie à une intégration plus large. À mesure que les jeunes techniciens formés aux outils numériques intègrent le marché du travail, la résistance culturelle diminue, accélérant la fusion de la rigueur traditionnelle avec des flux de travail assistés par IA riches en données à travers le marché de la CND Défense.

Analyse Géographique

La part de 36,2 % de l'Asie-Pacifique souligne son rôle de plus grand marché de la CND Défense, la région devant croître à un taux annuel de 9,3 % jusqu'en 2030. L'essor de la construction navale militaire en Chine et la volonté de l'Inde de disposer d'équipements de défense autonomes nécessitent une inspection complète des récipients sous pression, des plaques de blindage et des cellules composites. Le budget de défense du Japon de 7 950 milliards JPY (53,2 milliards USD) alloue des fonds substantiels aux activités de soutien nécessitant des contractants CND certifiés. Les programmes indigènes de missiles et de drones en Corée du Sud, en Australie et à Taïwan élargissent encore la demande adressable pour les technologies ultrasoniques, à courants de Foucault et de tomographie calculée.

L'Amérique du Nord, bien que détenant une part plus modeste, détient le leadership technologique qui façonne les normes mondiales. L'Armée de l'Air américaine investit massivement dans la radiographie numérique et le balayage automatisé à réseau phasé pour gérer sa flotte vieillissante, soutenant des contrats de services récurrents. Les plateformes assistées par IA développées par les fournisseurs nationaux alimentent un solide pipeline d'exportation, renforçant l'intégration au sein de la chaîne d'approvisionnement alliée. Le programme d'acquisition de chasseurs du Canada et le corridor de fabrication aérospatiale du Mexique ajoutent une croissance incrémentale en exigeant des inspections conformes à la norme MIL-STD-410.

Le marché européen de la CND Défense s'accélère à mesure que les membres de l'OTAN augmentent leurs budgets pour contrer l'instabilité régionale. Les contrats de service de flotte de l'Allemagne pour les hélicoptères de transport lourd et le programme de porte-avions de nouvelle génération de la France créent une demande régulière pour des offres d'inspection multimodales. L'harmonisation des normes aérospatiales impulsée par l'AESA incite les fournisseurs à maintenir des certifications civiles-militaires doubles, élevant les barrières à l'entrée qui favorisent les acteurs établis. Les petits États européens externalisent de plus en plus les services de CND pour répondre aux mandats de prolongation de durée de vie des munitions, complétant ainsi le profil de croissance de la région.

Paysage Concurrentiel

Le marché de la CND Défense est modérément concentré. Olympus Corporation, Waygate Technologies et Eddyfi Technologies ancrent le premier niveau, capitalisant sur des sondes propriétaires, des suites d'analyse cybersécurisées et des réseaux de services mondiaux. Leur expertise approfondie en matière de contrôle des exportations et leurs viviers de techniciens accrédités érigent des coûts de changement pour les maîtres d'œuvre. La consolidation s'est accélérée en 2024-2025 : Eddyfi a acquis NDT Global pour des synergies dans les pipelines et les enveloppes de missiles ; Institut Dr. Foerster a absorbé Prüftechnik NDT pour renforcer la couverture des courants de Foucault ; et Apave a racheté IRISNDT pour élargir la capacité radiographique.

Les initiatives stratégiques se concentrent sur les plateformes assistées par IA qui répondent aux pénuries de main-d'œuvre et améliorent la précision de détection. Olympus a étendu son Scientific Cloud avec un chiffrement renforcé, tandis que Waygate a ajouté des classificateurs d'apprentissage automatique à InspectionWorks Insight. Les prestataires de services tels que Mistras Group et USA DeBusk sécurisent des contrats de maintenance pluriannuels, reflétant la préférence des clients pour des solutions intégrées d'inspection et de gestion des données. Les perturbateurs émergents se concentrent sur des applications de niche, telles que les revêtements de barrière thermique et les essais de matériaux hypersoniques, cherchant des accords de collaboration avec les maîtres d'œuvre pour une qualification rapide.

Les directives d'achat gouvernementales imposent de plus en plus le renforcement cybernétique et l'approvisionnement national, offrant aux acteurs disposant d'installations dans le pays un avantage. Parallèlement, les coentreprises en Asie-Pacifique facilitent le transfert de technologie dans le cadre d'obligations de compensation, élargissant la dynamique concurrentielle. Dans l'ensemble, les fournisseurs qui associent des offres traditionnelles robustes à des plateformes améliorées par IA et des effectifs mondiaux prêts à être habilités sont les mieux positionnés pour maintenir leur part sur le marché de la CND Défense.

Leaders du Secteur de la CND Défense

Eddyfi Technologies

Mistras Group Inc

SGS SA

Bureau Veritas SA

Zetec Inc (Waygate Technologies)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Sonaspection a fait l'objet d'un rachat par la direction, canalisant de nouveaux capitaux pour développer des solutions d'inspection d'aéronefs vieillissants.

- Mars 2025 : Institut Dr. Foerster a racheté Prüftechnik NDT GmbH pour renforcer l'expertise en courants de Foucault pour la détection des fissures de surface dans les composants de défense critiques.

- Février 2025 : USA DeBusk a acquis CIMA Inspection Services, ajoutant une expertise en inspection aérospatiale et militaire et étendant la couverture dans le sud-est des États-Unis.

- Janvier 2025 : NDT Global a été acquis par Eddyfi/NDT dans une transaction dépassant 100 millions USD, créant une puissance combinée de services de CND pour pipelines et défense avec des portefeuilles ultrasoniques et radiographiques élargis.

Périmètre du Rapport sur le Marché Mondial de la CND Défense

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle/Conventionnelle |

| Assistée par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | |

| Contrôle Radiographique | ||

| Contrôle par Particules Magnétiques | ||

| Contrôle par Ressuage | ||

| Contrôle Visuel | ||

| Contrôle par Courants de Foucault | ||

| Contrôle par Émission Acoustique | ||

| Thermographie / Contrôle par Infrarouge | ||

| Contrôle par Tomographie Calculée | ||

| Par Technique | Traditionnelle/Conventionnelle | |

| Assistée par IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la CND Défense ?

La taille du marché de la CND Défense devrait atteindre 1,86 milliard USD d'ici 2025.

À quelle vitesse le marché de la CND Défense devrait-il croître ?

Le marché devrait afficher un TCAC de 8,68 % de 2025 à 2030.

Quelle région mène les dépenses en contrôle non destructif de défense ?

La région Asie-Pacifique détient la plus grande part, à 36,2 %, grâce à la hausse des budgets de défense et aux programmes de modernisation.

Quelle méthode de contrôle est le leader en termes de revenus dans les applications de défense ?

Le contrôle par ultrasons représente 27,2 % des revenus de 2024 en raison de sa polyvalence pour les systèmes aéronautiques, navals et de missiles.

Pourquoi les services dominent-ils les achats de CND Défense ?

Les services captent 78,3 % de la part car les techniciens certifiés disposant d'habilitations de sécurité sont rares, incitant les forces armées à externaliser les inspections.

Quelles technologies affichent l'adoption la plus rapide dans la CND Défense ?

Les plateformes d'analyse assistées par IA et le contrôle par courants de Foucault enregistrent la croissance la plus élevée, portés par la reconnaissance automatisée des défauts et les inspections de fabrication additive.

Dernière mise à jour de la page le: