Taille et part de marché des logiciels de gestion immobilière hôtelière (PMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

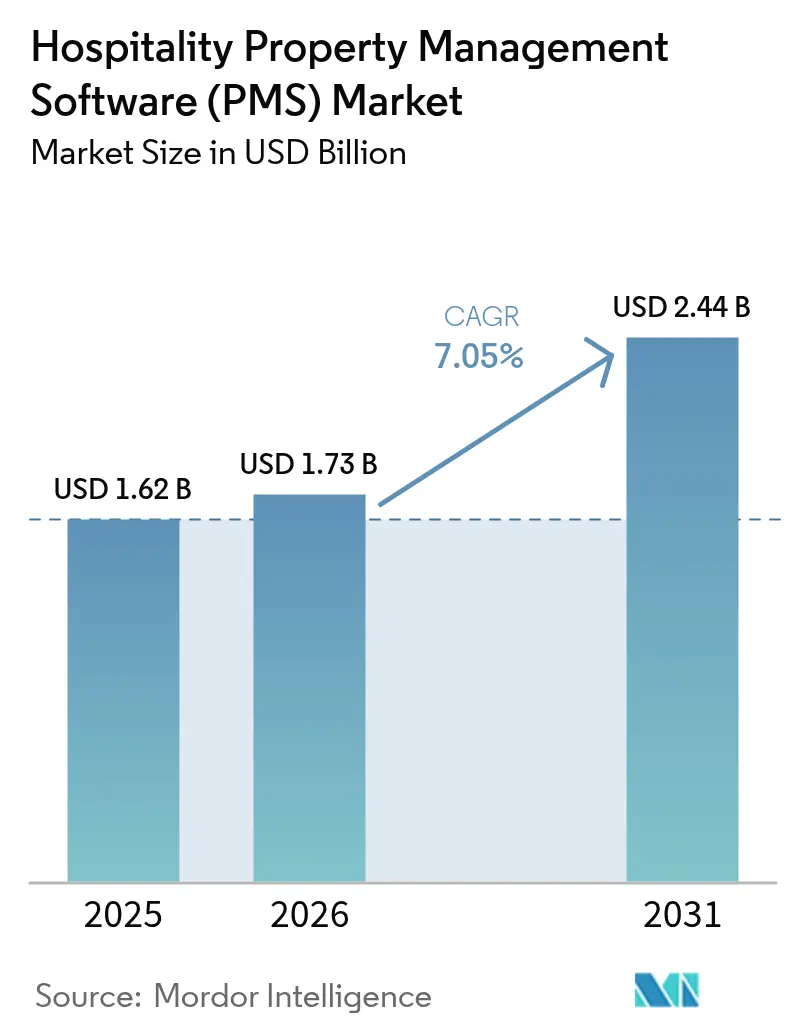

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs-Market-ML.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion immobilière hôtelière (PMS) par Mordor Intelligence

La taille du marché des logiciels de gestion immobilière hôtelière en 2026 est estimée à 1,73 milliard USD, en progression par rapport à la valeur de 2025 de 1,62 milliard USD, avec des projections pour 2031 affichant 2,44 milliards USD, croissant à un TCAC de 7,05 % sur la période 2026-2031. Le remplacement croissant des systèmes patrimoniaux, l'accélération de la migration vers le cloud et l'intégration d'outils de gestion des revenus basés sur l'intelligence artificielle sous-tendent cette expansion régulière de la valeur. Le déploiement cloud continue de remodeler les structures de coûts en supprimant le matériel sur site, tandis que les architectures axées sur les API réduisent les délais d'intégration et ouvrent de nouveaux partenariats de partage des revenus. Les hôtels indépendants et les exploitants de chambres d'hôtes adoptent désormais des modules sophistiqués autrefois réservés aux chaînes mondiales, élargissant ainsi le marché adressable total et renforçant l'intensité concurrentielle. Par ailleurs, les programmes de numérisation propres à certaines régions en Asie-Pacifique positionnent les marchés émergents comme des contributeurs disproportionnés à la croissance future des licences, tandis que l'Amérique du Nord se concentre sur l'adoption de fonctionnalités avancées.

Principaux enseignements du rapport

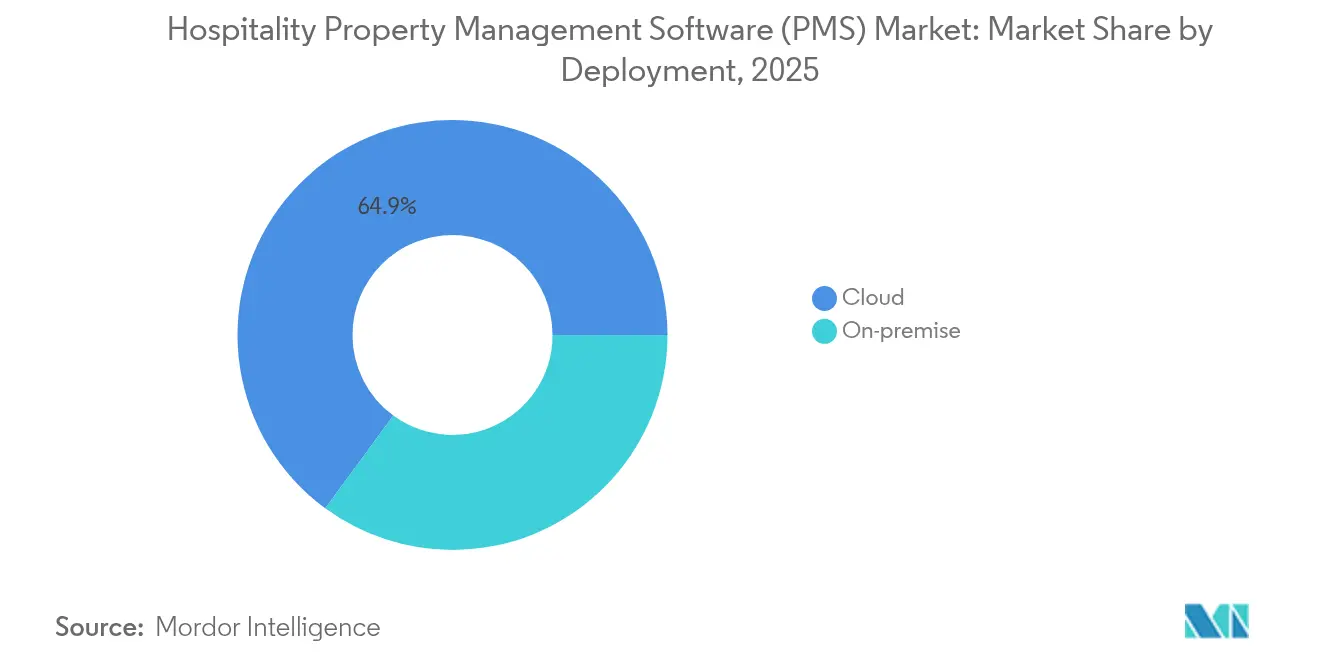

- Par déploiement, le cloud a représenté 64,92 % de la part de marché des logiciels de gestion immobilière hôtelière en 2025 ; le déploiement sur site est en recul tandis que le cloud progresse à un TCAC de 12,38 % jusqu'en 2031.

- Par taille de propriété, les petites et moyennes entreprises ont capté 57,05 % de la taille du marché des logiciels de gestion immobilière hôtelière en 2025 et avancent à un TCAC de 11,07 % jusqu'en 2031.

- Par type de propriété, les hôtels et centres de villégiature ont détenu 47,65 % de la part de revenus en 2025 ; les hébergements de type chambre d'hôtes devraient croître à un TCAC de 12,84 % jusqu'en 2031.

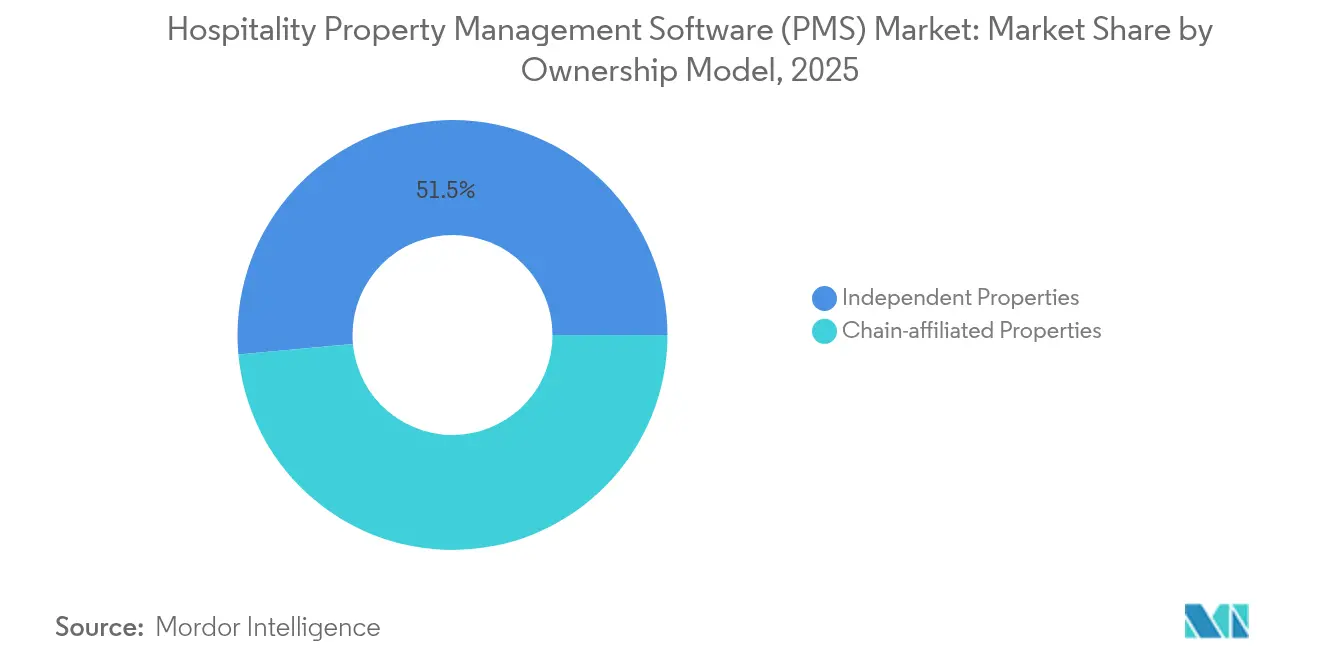

- Par modèle de propriété, les établissements indépendants ont représenté 51,45 % de la part de marché des logiciels de gestion immobilière hôtelière en 2025, et ce même segment progresse à un TCAC de 11,62 % jusqu'en 2031.

- Par module fonctionnel, l'accueil et les opérations ont mené avec 41,20 % de la taille du marché des logiciels de gestion immobilière hôtelière en 2025 ; les modules de gestion des revenus se développent à un TCAC de 14,02 % jusqu'en 2031.

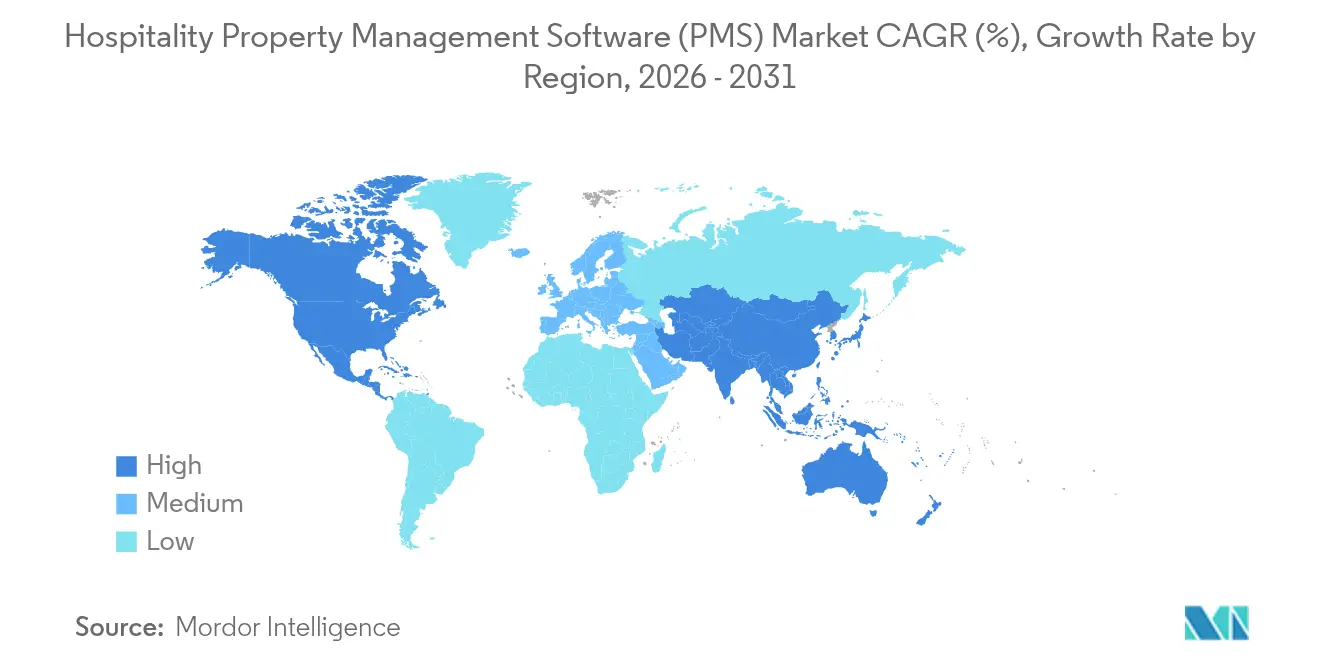

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,20 % des revenus de 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 12,18 % et comblera l'écart d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des logiciels de gestion immobilière hôtelière (PMS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante parmi les établissements de petite et moyenne taille | +1.8% | Mondial, Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Transition rapide du déploiement sur site vers les modèles SaaS basés sur le cloud | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des intégrations OTA/méta-recherche | +1.2% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Architectures PMS axées sur les API et composables | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Modules complémentaires de gestion des revenus pilotés par l'IA | +1.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Obligations de reporting ESG | +0.6% | Europe, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante parmi les établissements de petite et moyenne taille

Les petits exploitants considèrent désormais les solutions PMS modernes comme des nécessités stratégiques plutôt que comme des améliorations discrétionnaires, un changement rendu possible par la tarification par abonnement et la simplification de l'intégration. Les hôtels indépendants signalent des augmentations de revenus à deux chiffres après la mise en œuvre de PMS cloud regroupant des fonctions de gestion des canaux et d'expérience client. Des structures de coûts initiaux plus faibles permettent aux PME de réorienter leur capital vers le marketing et l'innovation de service, renforçant la visibilité de la marque. Les fournisseurs répondent en lançant des assistants d'implémentation en libre-service qui réduisent le temps de déploiement de plusieurs mois à quelques semaines. Il en résulte un cercle vertueux dans lequel l'adoption des fonctionnalités s'accélère dans des milliers d'établissements de moindre envergure, élargissant l'empreinte du marché des logiciels de gestion immobilière hôtelière.

Transition rapide du déploiement sur site vers les modèles SaaS basés sur le cloud

Les suites natives cloud éliminent les cycles de renouvellement du matériel et fournissent des mises à jour automatiques de versions qui maintiennent les établissements sécurisés et conformes. Des migrations à grande échelle, telles que le déploiement de 7 500 chambres de citizenM, démontrent que même des portefeuilles d'entreprises peuvent être convertis en quelques semaines. L'accès en temps réel aux analyses soutient une prise de décision granulaire au sein d'équipes géographiquement dispersées. Les architectures mutualisées centralisent également les protocoles de reprise après sinistre, allégeant les charges d'audit et les primes d'assurance. Les frais d'abonnement récurrents remplaçant les dépenses d'investissement ponctuelles, les directeurs financiers gagnent en prévisibilité, ce qui propulse davantage l'adoption sur le marché des logiciels de gestion immobilière hôtelière.

Modules complémentaires de gestion des revenus pilotés par l'IA améliorant le retour sur investissement

Les moteurs de tarification dynamique intégrés aux plateformes PMS réagissent désormais aux signaux de demande tirés des tarifs concurrents, des recherches de vols et des événements locaux, augmentant les revenus des chambres jusqu'à 10 % [1]Apaleo GmbH, "CitizenM PMS Migration," hospitalitynet.org . Le module d'IA de Guestline automatise les prévisions, libérant le personnel pour se concentrer sur les améliorations expérientielles. Les modèles d'apprentissage automatique recommandent également des offres annexes qui augmentent les dépenses totales des clients, renforçant ainsi les capacités de vente croisée. L'adoption est la plus rapide là où les pénuries de main-d'œuvre contraignent les équipes manuelles de gestion des revenus, notamment en Amérique du Nord. À mesure que la précision prédictive s'améliore, les établissements intègrent des tableaux de bord d'IA dans les réunions quotidiennes, faisant des informations algorithmiques une contribution routinière aux réunions de direction au sein du marché des logiciels de gestion immobilière hôtelière.

Architectures PMS axées sur les API et composables favorisant l'innovation de l'écosystème

Les API ouvertes permettent aux hôtels de sélectionner les meilleurs modules de leur catégorie sans risquer de créer des silos de données, une exigence fondamentale pour les chaînes qui poursuivent des parcours clients personnalisés. Les fournisseurs de technologie certifient les intégrations dans des environnements bac à sable, réduisant les arriérés d'ingénierie et accélérant les dates de mise en service. Cette approche réduit la dépendance vis-à-vis des fournisseurs et favorise l'expérimentation continue avec des solutions de niche — allant des contrôles énergétiques automatisés à la planification des soins de spa. Les jeunes entreprises entrant dans des domaines adjacents peuvent exploiter une demande prête en publiant des connecteurs, élargissant le réseau de partenaires du marché des logiciels de gestion immobilière hôtelière. Au fil du temps, la tendance composable déplace les critères d'évaluation vers l'interopérabilité autant que vers la profondeur des fonctionnalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes patrimoniaux | -1.1% | Mondial, prononcé dans les marchés matures | Court terme (≤ 2 ans) |

| Coûts de conformité accrus en matière de sécurité des données et de protection de la vie privée | -0.8% | Europe (RGPD), en expansion mondiale | Moyen terme (2 à 4 ans) |

| Structure tarifaire des API OTA en escalade | -0.7% | Mondial, impact plus fort en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents informatiques qualifiés | -0.5% | Mondial, aigu dans les économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les systèmes patrimoniaux et tiers

De nombreux établissements patrimoniaux exploitent encore des moteurs de réservation sur mesure et des modules de point de vente construits il y a deux décennies, entravant un échange de données fluide. Les connecteurs personnalisés dépassent fréquemment les budgets et prolongent les délais, ce qui incite certains hôtels à reporter les mises à niveau malgré un retour sur investissement évident. La coexistence des anciens et des nouveaux systèmes gonfle les besoins en formation et risque d'engendrer des erreurs opérationnelles. Les fournisseurs répondent en développant des boîtes à outils d'intégration à faible code, mais des lacunes persistent là où les schémas de données propriétaires restent non documentés. Tant que l'attrition des systèmes patrimoniaux ne s'accélère pas, cette friction tempérera la croissance à court terme dans certains segments du marché des logiciels de gestion immobilière hôtelière.

Structure tarifaire des API OTA en escalade gonflant le coût total de possession

Les plateformes de réservation imposent désormais des commissions à plusieurs niveaux pouvant dépasser 40 % lorsque les suppléments marketing sont inclus, comprimant le RevPAR net pour les petits hôtels. Les algorithmes de gestion des revenus doivent tenir compte des niveaux de commission variables, ajoutant de la complexité et un risque de mauvaise tarification. Les établissements augmentent les incitations aux réservations directes, mais cela exige des dépenses plus élevées en outils d'expérience web et en marketing sur les moteurs de recherche. Par conséquent, les dépenses technologiques totales augmentent même si les exploitants visent à réduire les coûts de distribution, atténuant les gains de marge absolus au sein du marché des logiciels de gestion immobilière hôtelière. Les fournisseurs qui intègrent le suivi des frais en temps réel dans les tableaux de bord PMS gagnent la faveur des hôteliers soucieux de leur budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : La domination du cloud accélère la transformation numérique

Les plateformes cloud ont représenté 64,92 % de la valeur de 2025 et devraient élargir leur avance à mesure que les établissements privilégient l'évolutivité et la réduction des coûts de maintenance. La taille du marché des logiciels de gestion immobilière hôtelière pour les déploiements cloud devrait atteindre 2,02 milliards USD d'ici 2031, reflétant le TCAC de 12,38 % mentionné précédemment. Les établissements bénéficient de réseaux de diffusion de contenu mondiaux qui maintiennent des temps de réponse rapides, même dans des endroits reculés. Les fournisseurs intègrent des mises à jour continues des fonctionnalités dans les niveaux d'abonnement, diffusant des correctifs de sécurité sans intervention humaine. Le déplacement des charges de travail hors site facilite également la consolidation multi-propriétés, permettant aux groupes régionaux de partager des entrepôts de données qui alimentent des profils clients uniformes.

Les installations sur site se maintiennent dans les juridictions soumises à des lois strictes sur la souveraineté des données, mais l'écart de coût se creuse à mesure que le matériel vieillit. L'élasticité du cloud s'avère inestimable lors des fluctuations saisonnières, permettant aux centres de villégiature d'augmenter les instances pendant les mois de pointe et de les réduire ensuite pour préserver la trésorerie. Les écosystèmes d'API améliorés autour des principales suites PMS cloud permettent des intégrations directes avec des chatbots et des contrôles de chambre IoT, ouvrant de nouvelles combinaisons de services. En définitive, les économies cloud à faible intensité capitalistique constituent le canal à la plus forte croissance du marché des logiciels de gestion immobilière hôtelière.

Par taille de propriété : Le segment des PME stimule la démocratisation du marché

Les PME ont représenté 57,05 % des revenus en 2025 et leur part de la taille du marché des logiciels de gestion immobilière hôtelière devrait dépasser 1,68 milliard USD d'ici 2031. Des assistants de configuration plus simples et des essais en mode freemium abaissent les obstacles à l'adoption pour les exploitants ne disposant pas de techniciens internes. Les modules de formation incluent souvent du contenu micro-apprentissage en plusieurs langues, adapté au vivier de talents diversifié caractéristique des petits hôtels. Les PME apprécient également les interfaces indépendantes des appareils que le personnel peut utiliser depuis des smartphones personnels, contournant ainsi les pénuries d'ordinateurs.

Les grandes entreprises affichent des mises à niveau plus lentes mais régulières à mesure qu'elles abandonnent progressivement les plateformes propriétaires au profit de normes mondiales. Cependant, des standards de marque complexes peuvent prolonger les cycles d'approvisionnement et les tests d'intégration. À mesure que les PME accumulent des données sur les points de contact clients, elles exploitent des modules de fidélité et des campagnes d'e-mail ciblées autrefois réservés aux chaînes, renforçant la thèse de la démocratisation. Cette évolution contribue à des volumes substantiels au marché des logiciels de gestion immobilière hôtelière, même si les montants des transactions individuelles sont plus modestes.

Par type de propriété : Le segment des hébergements de type chambre d'hôtes mène la révolution de l'hébergement alternatif

Bien que les hôtels et centres de villégiature traditionnels aient assuré 47,65 % du chiffre d'affaires 2025, les hébergements de type chambre d'hôtes devraient enregistrer le TCAC le plus rapide à 12,84 %. Cette portion de la part de marché des logiciels de gestion immobilière hôtelière est remodelée par des hôtes individuels qui se professionnalisent grâce à des tableaux de bord centralisés gérant la disponibilité sur plusieurs OTA. Les API vers les fournisseurs de serrures intelligentes automatisent l'échange de clés, permettant des enregistrements sans friction.

Les motels, lodges et appartements avec services maintiennent une demande régulière mais nécessitent des fonctionnalités de niche telles que la facturation pour les longs séjours ou la gestion des stocks de dortoirs mixtes. Les fournisseurs répondent par des modules complémentaires modulaires, évitant des déploiements trop complets et inadaptés. À mesure que les voyageurs de loisirs recherchent des expériences authentiques, les hôtes de chambres d'hôtes font évoluer leurs opérations d'unités individuelles vers des micro-portefeuilles, générant des revenus de licences récurrents. Leurs attentes croissantes poussent les fournisseurs de PMS à renforcer les garanties de disponibilité et les conceptions axées sur le mobile, insufflant un nouvel élan au marché des logiciels de gestion immobilière hôtelière.

Par modèle de propriété : Les établissements indépendants défient la domination des chaînes

Les hôtels indépendants ont capté 51,45 % des revenus de 2025 et vont élargir leur avance à mesure que des conditions contractuelles flexibles leur permettent de négocier des solutions les mieux adaptées à leurs besoins. La taille du marché des logiciels de gestion immobilière hôtelière liée aux établissements indépendants devrait progresser à un TCAC de 11,62 %, dépassant les établissements affiliés à des chaînes. En l'absence de mandats informatiques d'entreprise, les propriétaires itèrent rapidement, en testant des chatbots concierges basés sur l'IA ou des moniteurs d'énergie verte avant que les marques de chaînes puissent franchir les obstacles de gouvernance.

Les établissements affiliés à des chaînes conservent des avantages d'échelle dans les écosystèmes de fidélité et les remises sur les achats groupés, mais beaucoup permettent désormais la substitution technologique locale si les interfaces répondent aux normes de données du groupe. Les modèles hybrides de gestion de franchise brouillent davantage les frontières, accordant aux exploitants une autonomie dans le choix des outils tout en préservant la cohérence de la marque grâce à des échanges de données via des API ouvertes. Cette fluidité élargit le marché global des logiciels de gestion immobilière hôtelière en attirant des franchisés auparavant réticents.

Par module fonctionnel : La gestion des revenus oriente le focus sur l'optimisation

Les modules d'accueil et d'opérations sont restés indispensables, contribuant à hauteur de 41,20 % des ventes en 2025. Néanmoins, les outils de gestion des revenus enregistreront un TCAC de 14,02 % et pourraient franchir le seuil de 540 millions USD d'ici 2031, signalant une sophistication croissante au sein des cohortes d'utilisateurs. La taille du marché des logiciels de gestion immobilière hôtelière pour ces modules à forte composante analytique reflète le besoin des hôteliers de compenser l'inflation salariale par des gains de rendement.

Les fonctionnalités de gestion des canaux, de housekeeping et de parcours client mobile affichent également une demande solide à mesure que les établissements coordonnent des mises à jour en temps réel sur plusieurs systèmes. L'intégration du point de vente et de la planification des soins de spa dans un schéma de données unique améliore la productivité du personnel et la personnalisation de l'expérience client. À mesure que la maturité des données progresse, les algorithmes de revenus tiennent compte de plus en plus de la probabilité de dépenses annexes plutôt que du seul prix de la chambre, approfondissant le rôle stratégique des suites PMS au sein du marché plus large des logiciels de gestion immobilière hôtelière.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,20 % de la valeur de 2025 en raison de relations fournisseurs de longue date, d'une forte pénétration du cloud et de réseaux de distribution matures. Les hôtels se concentrent désormais sur l'utilisation avancée des fonctionnalités, telles que la vente basée sur les attributs et les tableaux de bord de consommation d'énergie, pour renforcer la résilience des marges. La stabilité réglementaire de la région accélère également la certification par des tiers, raccourcissant le délai de mise sur le marché pour les nouveaux modules.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,18 %, portée par l'expansion des pipelines d'hôtels milieu de gamme en Asie du Sud-Est et par les programmes numériques financés par les gouvernements. Les établissements indépendants basés aux Philippines ont à eux seuls ajouté plus de 10 000 utilisateurs actifs aux plateformes cloud en 2025, validant la dynamique d'adoption par saut technologique. Les exploitants locaux contournent souvent complètement le déploiement sur site, installant des versions PMS axées sur le mobile qui se synchronisent de manière transparente avec les écosystèmes de paiement par code QR populaires dans la région.

L'Europe reste importante mais hétérogène, avec les obligations de reporting ESG et les réglementations sur la protection des données qui façonnent les décisions d'achat. Le support multi-devises et un accès hors ligne fiable sont importants dans les marchés transfrontaliers de ski ou insulaires où la connectivité est irrégulière. Bien que les défis liés aux interfaces patrimoniales persistent, les directives de durabilité de l'UE catalysent les mises à niveau, les établissements ayant besoin d'un suivi granulaire des services publics intégré dans les flux de travail PMS, créant ainsi des opportunités supplémentaires au sein du marché des logiciels de gestion immobilière hôtelière.

Paysage concurrentiel

Le marché des logiciels de gestion immobilière hôtelière est modérément fragmenté : les cinq premiers fournisseurs représentent environ 45 % des revenus de 2024, laissant de la place pour les entrants spécialisés. Oracle et Agilysys exploitent leurs profondes racines ERP pour regrouper la comptabilité back-office et les analyses, renforçant la fidélisation des comptes [3]Agilysys, "Record Revenue Q2 2025," agilysys.com . Les challengers natifs du cloud tels que Mews, Cloudbeds et Apaleo mettent l'accent sur des catalogues d'intégration ouverts, séduisant les établissements indépendants axés sur le numérique.

La dynamique de fusions et acquisitions se poursuit ; l'acquisition d'Atomize par Mews a introduit des algorithmes de revenus natifs, tandis que le rachat du logiciel de spa pour 150 millions USD par Agilysys a élargi la couverture du secteur du bien-être. Les tours de financement sont tout aussi robustes : Lighthouse a levé 370 millions USD pour acquérir The Hotels Network, signalant la confiance des investisseurs dans les plateformes commerciales de bout en bout. Les participations de capital-investissement — illustrées par le soutien de Blackstone à M3 — injectent des capitaux pour l'expansion internationale et la R&D.

La différenciation concurrentielle tourne de plus en plus autour de la profondeur de l'IA, des suites de reporting ESG et des métriques de délai de déploiement. Les fournisseurs proposant des environnements bac à sable et des places de marché de modules certifiés raccourcissent l'intégration, gagnant la faveur des PME aux ressources limitées. La posture en matière de cybersécurité est désormais un critère décisif dans les appels d'offres, suscitant des courses à l'accréditation SOC 2 et ISO 27001. À mesure que la convergence avec les segments adjacents de la technologie du voyage s'accélère, les acteurs du marché qui équilibrent fiabilité et innovation rapide s'approprieront une part disproportionnée de la croissance future du marché des logiciels de gestion immobilière hôtelière.

Leaders du secteur des logiciels de gestion immobilière hôtelière (PMS)

Oracle Corporation

Booking Ninjas

Clock Software Ltd.

Infor Equity Holdings LLC

Stayntouch, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hotelogix a dépassé 10 000 utilisateurs philippins après des déploiements cloud accélérés.

- Avril 2025 : Lighthouse a acquis The Hotels Network suite à une levée de fonds de série C de 370 millions USD.

- Avril 2025 : Duetto a acquis HotStats, intégrant des benchmarks de compte de résultat dans son moteur de gestion des revenus.

- Mars 2025 : DerbySoft a racheté Arise pour rationaliser les flux de communication avec les agences de voyage.

Périmètre du rapport mondial sur le marché des logiciels de gestion immobilière hôtelière (PMS)

Le marché des logiciels de gestion immobilière hôtelière (HPMS) est défini sur la base des revenus générés par les logiciels et services utilisés dans divers types de propriétés, tels que les hôtels et centres de villégiature, les motels et lodges, les hébergements de type chambre d'hôtes, les appartements avec services et autres types de propriétés. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs ayant un impact sur la croissance du marché en termes de moteurs et de freins.

Le marché des logiciels de gestion immobilière hôtelière (PMS) est segmenté par déploiement (sur site et cloud), par taille de propriété (petites et moyennes entreprises et grandes entreprises), par type de propriété (hôtels et centres de villégiature, motels et lodges, hébergements de type chambre d'hôtes, appartements avec services, autres types de propriétés) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et reste de l'Asie-Pacifique], reste du monde [Amérique latine et Moyen-Orient et Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments donnés.

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Hôtels et centres de villégiature |

| Motels et lodges |

| Hébergements de type chambre d'hôtes |

| Appartements avec services |

| Autres types de propriétés |

| Établissements indépendants |

| Établissements affiliés à une chaîne |

| Accueil et opérations |

| Réservations et prises de rendez-vous |

| Gestion des revenus |

| Gestion des canaux |

| Housekeeping |

| Autres modules |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille de propriété | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par type de propriété | Hôtels et centres de villégiature | ||

| Motels et lodges | |||

| Hébergements de type chambre d'hôtes | |||

| Appartements avec services | |||

| Autres types de propriétés | |||

| Par modèle de propriété | Établissements indépendants | ||

| Établissements affiliés à une chaîne | |||

| Par module fonctionnel | Accueil et opérations | ||

| Réservations et prises de rendez-vous | |||

| Gestion des revenus | |||

| Gestion des canaux | |||

| Housekeeping | |||

| Autres modules | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des logiciels de gestion immobilière hôtelière d'ici 2031 ?

Le marché devrait atteindre 2,44 milliards USD d'ici 2031, progressant à un TCAC de 7,05 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels de gestion immobilière hôtelière ?

Le déploiement cloud progresse à un TCAC de 12,38 % à mesure que les hôtels privilégient l'évolutivité et la réduction de la charge informatique.

Pourquoi les petits et moyens hôtels adoptent-ils rapidement les logiciels de gestion immobilière hôtelière ?

La tarification par abonnement, l'intégration rapide et les outils de gestion des revenus basés sur l'IA aident les PME à augmenter leurs revenus tout en réduisant la complexité opérationnelle.

Comment l'intelligence artificielle est-elle utilisée dans les plateformes PMS hôtelières ?

Les modules d'IA automatisent la tarification dynamique, prévoient la demande et recommandent des offres de vente incitative, augmentant les revenus des chambres jusqu'à 10 %.

Quelle région offre la plus grande opportunité de croissance pour les fournisseurs de PMS ?

L'Asie-Pacifique enregistre un TCAC de 12,18 % en raison de la construction rapide d'hôtels et de l'adoption par saut technologique du cloud.

Dernière mise à jour de la page le: