Taille et part du marché des micro-serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.22 Milliards de dollars |

| Taille du Marché (2031) | 83.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro-serveurs par Mordor Intelligence

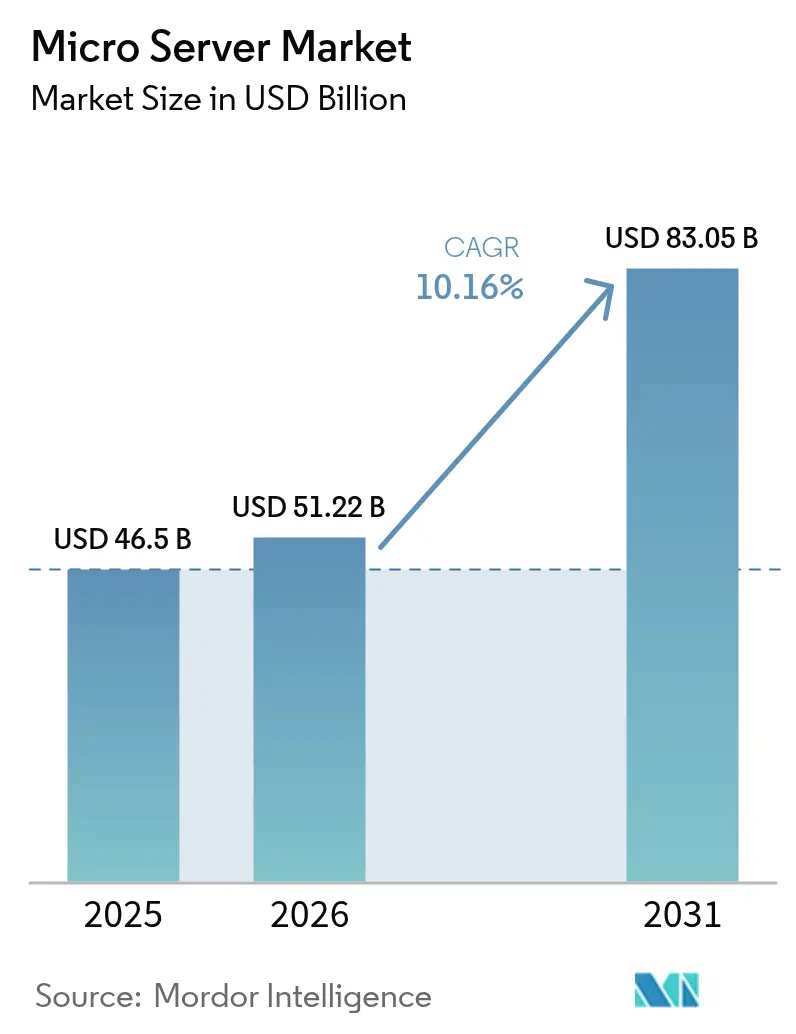

La taille du marché des micro-serveurs devrait croître de 46,50 milliards USD en 2025 à 51,22 milliards USD en 2026 et devrait atteindre 83,05 milliards USD d'ici 2031, à un TCAC de 10,16 % sur la période 2026-2031. La densification rapide des empreintes des centres de données, la demande de nœuds de calcul à faible consommation d'énergie pour soutenir l'inférence d'intelligence artificielle, et le renforcement des mandats d'efficacité énergétique constituent les principaux facteurs favorables. La concurrence entre fournisseurs s'étend aux fabricants de serveurs x86 établis, aux fournisseurs de services en nuage concevant des puces personnalisées, et aux nouveaux entrants basés sur l'architecture ARM qui promettent de meilleures performances par watt. Le matériel continue de dominer les budgets d'approvisionnement, mais les services gérés progressent rapidement à mesure que les entreprises font face à des architectures hétérogènes. Sur le plan régional, l'Amérique du Nord est en tête grâce aux investissements hyperscale, tandis que l'Asie-Pacifique affiche la croissance la plus rapide en raison de la numérisation des PME et du déploiement de la 5G.

Principaux enseignements du rapport

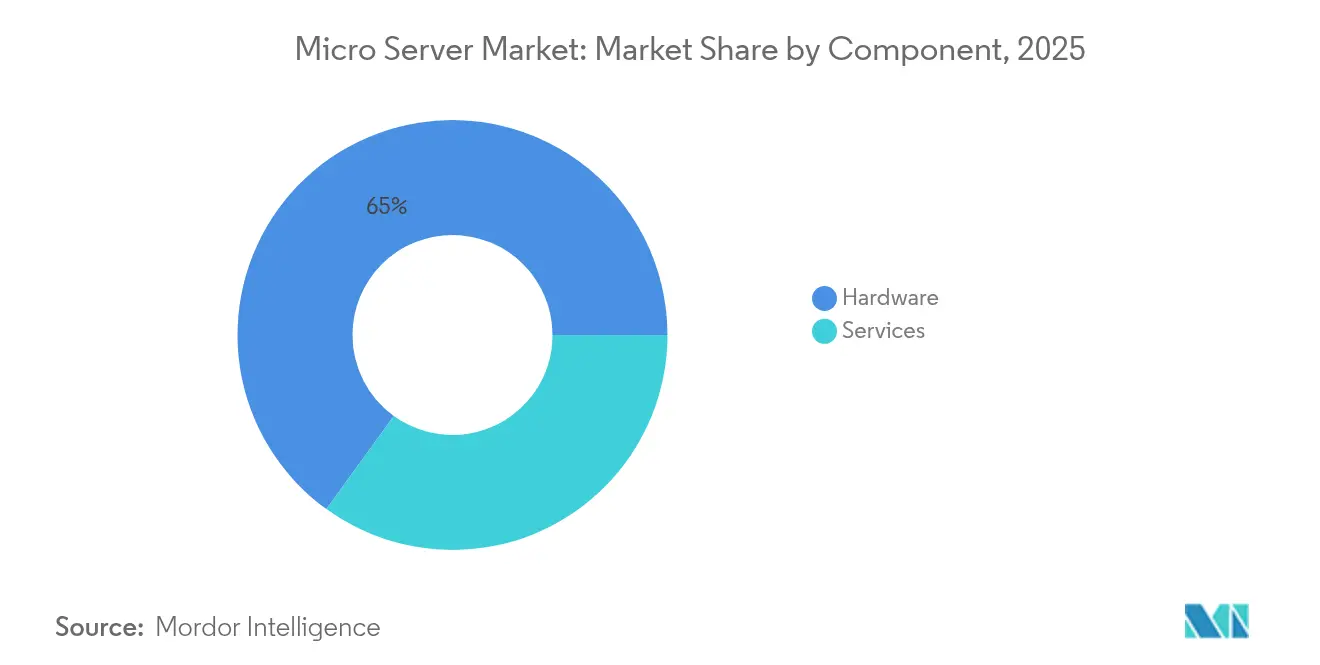

- Par composant, le matériel a conservé 65,02 % de la part du marché des micro-serveurs en 2025 ; les services devraient se développer à un TCAC de 11,74 % jusqu'en 2031.

- Par facteur de forme, les plateformes en rack (1U–4U) ont représenté 59,48 % de la taille du marché des micro-serveurs en 2025, tandis que les boîtiers modulaires renforcés pour la périphérie devraient croître à un TCAC de 11,35 %.

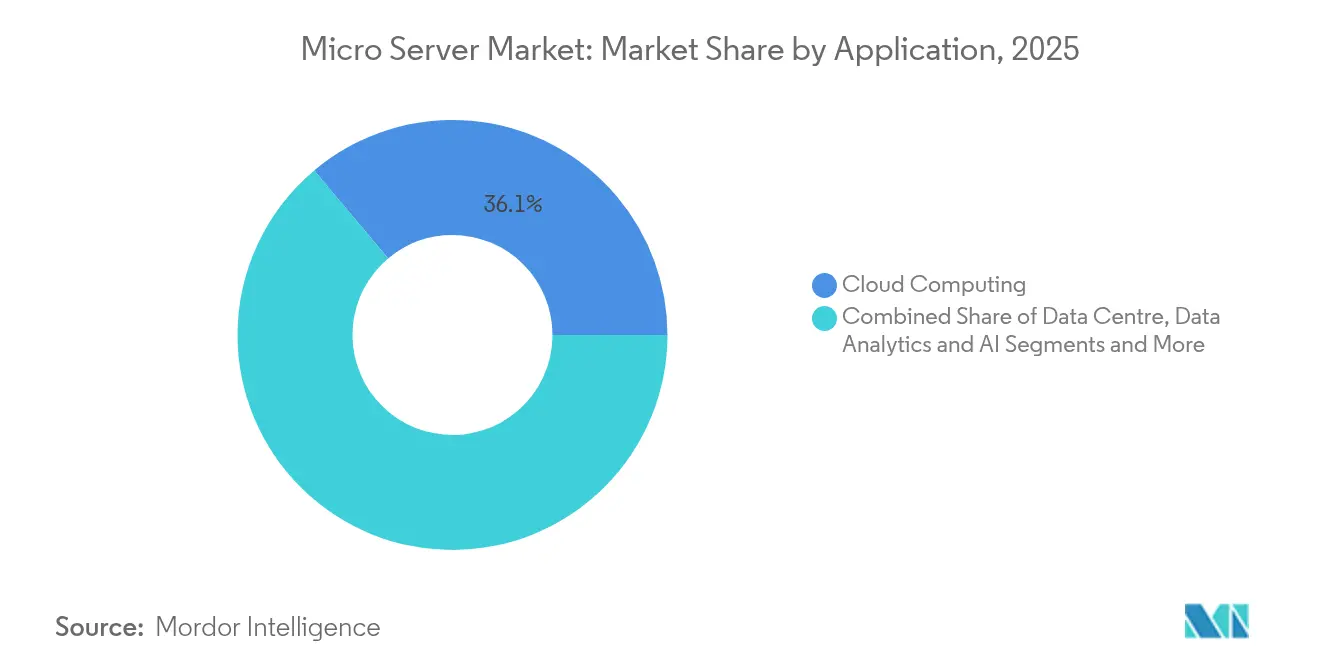

- Par application, l'informatique en nuage a dominé avec une part de revenus de 36,12 % en 2025 ; les charges de travail d'analyse de données et d'intelligence artificielle progressent à un TCAC de 10,55 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises détenaient 69,05 % de la taille du marché des micro-serveurs en 2025, tandis que les PME affichent le TCAC projeté le plus élevé à 11,98 %.

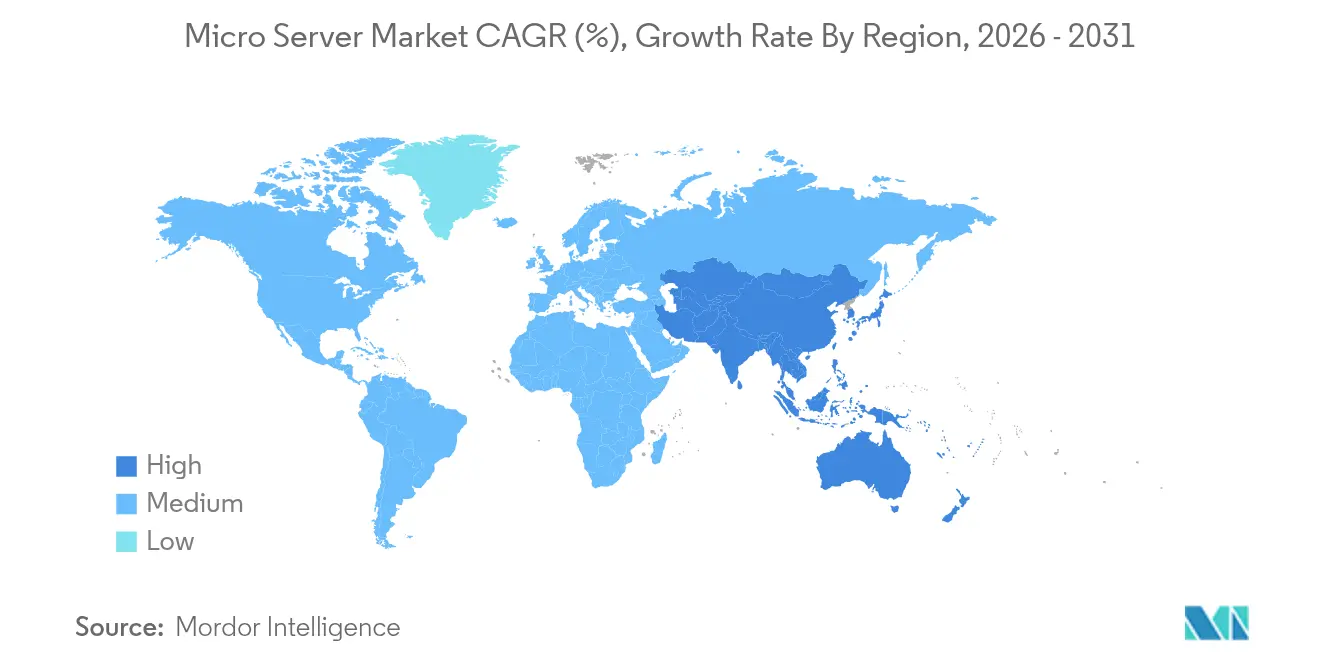

- Par géographie, l'Amérique du Nord a capté 37,12 % des revenus en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 11,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des micro-serveurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements hyperscale et d'informatique en nuage en périphérie | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les charges de travail d'inférence d'intelligence artificielle nécessitent des nœuds denses à faible consommation d'énergie | +2.1% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Essor de la numérisation des PME dans les marchés émergents | +1.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Demande croissante d'informatique en périphérie liée aux déploiements de la 5G et de l'IdO | +1.4% | Mondial, adoption précoce en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique des centres de données et taxes carbone | +1.2% | Europe, Amérique du Nord avec répercussions ailleurs | Long terme (≥ 4 ans) |

| Relocalisation vers des chaînes d'approvisionnement « de confiance » pour les micro-serveurs de niveau défense | +0.9% | Amérique du Nord, Europe, Australie, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements hyperscale et d'informatique en nuage en périphérie

Les opérateurs hyperscale standardisent des lames à haute densité intégrées en usine qui raccourcissent les cycles de déploiement et améliorent les métriques de watts par unité de calcul. Infrastructure Masons préconise des « parcs d'énergie propre » de type campus à l'échelle multi-gigawatt, tandis que Lancium planifie des sites pouvant atteindre 6 GW de capacité, illustrant comment la disponibilité de l'énergie guide désormais les choix d'architecture des serveurs. Les opérateurs de télécommunications appliquent la même logique aux sites de périphérie métropolitains, en installant des micro-centres de données adjacents aux nœuds 5G pour atteindre des objectifs de latence inférieurs à 10 millisecondes ; les micro-serveurs renforcés permettent un provisionnement rapide sans installations à grande échelle. La convergence des économies hyperscale avec la proximité de la périphérie consolide donc le marché des micro-serveurs en tant que plateforme privilégiée pour équilibrer densité, coût et efficacité énergétique.

Les charges de travail d'inférence d'intelligence artificielle nécessitent des nœuds denses à faible consommation d'énergie

Le trafic orienté vers l'inférence domine désormais de nombreuses piles d'intelligence artificielle en production, poussant la conception des serveurs vers la bande passante mémoire et l'intégration d'accélérateurs plutôt que vers la fréquence brute du processeur. Le Graviton 4 d'Amazon Web Services, basé sur l'architecture Arm Neoverse V2, intègre 96 cœurs et une mémoire DDR5-5600 à 12 canaux pour maintenir la latence d'inférence dans les limites budgétaires tout en réduisant la consommation d'énergie[1]Amazon Web Services, "Présentation du Graviton 4," aws.amazon.com. Le PowerEdge XE9680L 4U de Dell intègre huit GPU NVIDIA Blackwell avec refroidissement liquide direct, offrant des performances élevées par watt dans des racks standard. Ces architectures de référence soulignent un pivot architectural : les micro-serveurs doivent déplacer les données efficacement plutôt que simplement calculer plus vite, en intégrant des accélérateurs qui dispersent les charges de travail d'inférence à travers les clusters.

Essor de la numérisation des PME dans les marchés émergents

Les micro, petites et moyennes entreprises d'Asie-Pacifique représentent 96,6 % des entreprises et contribuent à 28 % de la production économique, créant une large base adressable pour le calcul abordable. Les enquêtes de l'OCDE montrent une adoption croissante des outils d'informatique en nuage et d'intelligence artificielle, mais les lacunes en compétences et les coûts initiaux restent des obstacles. Les modèles d'infrastructure en tant que service basés sur des micro-serveurs abaissent les barrières à l'entrée en offrant une capacité à la demande dans des facteurs de forme compacts adaptés aux espaces de bureau restreints. Les recherches du MITRE en Asie du Sud révèlent une accélération post-pandémique des canaux de vente en ligne parmi les PME, intensifiant davantage la demande de nœuds de serveurs évolutifs et nécessitant peu de maintenance.

Demande croissante d'informatique en périphérie liée aux déploiements de la 5G et de l'IdO

Les charges de travail en périphérie telles que la conduite autonome, les réseaux intelligents et la télémédecine nécessitent une analyse en temps réel au périmètre du réseau. Vicor Power prévoit que l'informatique en périphérie se développera à près du double du taux de croissance des services d'informatique en nuage centraux, citant les micro-centres de données en périphérie à haute efficacité énergétique comme couche habilitante. Les installations d'IdO industriel associent le découpage de réseau 5G à des micro-serveurs qui allouent dynamiquement le traitement aux appareils locaux, réduisant le trafic de retour et garantissant une latence déterministe. Les opérateurs de télécommunications européens pilotent déjà des piles de périphérie conteneurisées dans des abris de stations de base 5G, validant des châssis de micro-serveurs renforcés capables de résister aux extrêmes de température et de vibration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de facteur de forme et d'entrées/sorties | -1.8% | Mondial, affectant les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Coût élevé de portage logiciel de x86 vers Arm/RISC-V | -1.3% | Mondial, influençant l'adoption par les entreprises | Court terme (≤ 2 ans) |

| Incertitude liée aux contrôles à l'exportation sur les processeurs avancés | -1.1% | Mondial, concentré en Chine et sur les marchés soumis à restrictions | Court terme (≤ 2 ans) |

| Maturité lente des écosystèmes RISC-V à source ouverte | -0.8% | Mondial, impactant les acheteurs sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de facteur de forme et d'entrées/sorties

Malgré les spécifications M-XIO et Modular Hardware System de l'Open Compute Project, la variance dans les broches d'alimentation, les voies PCIe et les interfaces hors bande complique l'échange de lames entre fournisseurs. Les entreprises doivent donc gérer plusieurs stocks de pièces de rechange et des piles de gestion sur mesure, diluant les économies d'échelle. L'absence d'interopérabilité plug-and-play ralentit également la création de modules accélérateurs tiers qui pourraient autrement s'appuyer sur un fond de panier commun. Les fournisseurs qui pré-certifient la compatibilité croisée ou proposent des contrats de support globaux sont mieux positionnés jusqu'à l'émergence d'une véritable standardisation.

Coût élevé de portage logiciel de x86 vers Arm/RISC-V

Une méta-étude du Journal of Supercomputing montre qu'Arm offre généralement une efficacité énergétique supérieure à RISC-V, mais aucun des deux ne garantit une portabilité directe des applications depuis x86. MDPI Electronics a évalué des clusters Kubernetes et a constaté qu'Arm surpasse les cœurs RISC-V contemporains en débit mémoire et en mise à l'échelle multithread, bien que l'ISA ouvert de RISC-V permette une personnalisation future. La recompilation, les tests de régression et l'optimisation des performances consomment des heures d'ingénierie que de nombreuses entreprises de taille intermédiaire ne peuvent pas se permettre. Tant que les chaînes d'outils, les SDK et les images de conteneurs n'auront pas atteint leur maturité, l'inertie x86 persistera dans certaines parties du secteur des micro-serveurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent malgré la domination du matériel

La taille du marché des micro-serveurs par composant a atteint 30,23 milliards USD pour le matériel en 2025, soit une part équivalente de 65,02 %, confirmant les cycles de renouvellement à forte intensité capitalistique au sein des installations hyperscale et en périphérie. Les services ont suivi à 16,27 milliards USD mais se développeront à un TCAC de 11,74 % jusqu'en 2031, reflétant la dépendance des entreprises aux infrastructures gérées pour maîtriser l'hétérogénéité architecturale. Une grande partie des dépenses a été orientée vers des racks conçus pour l'intelligence artificielle, des modernisations de refroidissement liquide et l'orchestration à distance des parcs de serveurs.

Les revenus du matériel sont ancrés par les expéditions continues de lames jumelles denses 1U et de plateaux GPU 4U intégrant des architectures Arm, x86 et des ASIC personnalisés. Dell a expédié 2,9 milliards USD de serveurs optimisés pour l'intelligence artificielle au cours du premier trimestre 2025, signal d'un seul fournisseur de la vigueur du cycle matériel. La croissance des services découle de la demande de provisionnement BIOS à distance, d'orchestration de conteneurs et de correctifs de sécurité du cycle de vie — des tâches que les équipes multicloud externalisent de plus en plus. Les fournisseurs qui associent conseil, personnalisation du micrologiciel et support 24 heures sur 24 aux parcs de micro-serveurs captent des flux de revenus récurrents stables, amortissant la volatilité des budgets d'investissement.

Par facteur de forme : les boîtiers en périphérie défient la suprématie des racks

Les unités en rack entre 1U et 4U ont capté 59,48 % de la part du marché des micro-serveurs en 2025, en raison de leur compatibilité avec les dispositions d'allées existantes et les alimentations électriques standardisées. Cependant, les boîtiers renforcés pour la périphérie sont en voie d'atteindre un TCAC de 11,35 %, dépassant largement les châssis traditionnels à mesure que les acteurs des télécommunications et de l'industrie poussent le calcul vers des sites contraints. De nombreuses conceptions adoptent un refroidissement par plaque trempée accessible par l'avant et des entrées CC -48 V, s'alignant sur les armoires 5G extérieures.

La taille du marché des micro-serveurs pour les boîtiers modulaires augmentera à mesure que les fabricants d'équipements d'origine pré-intègreront la mise en réseau, les accélérateurs d'intelligence artificielle et la sauvegarde sur batterie dans des boîtiers de la taille d'une boîte à chaussures. Les conceptions de référence soutenues par Vicor montrent une consommation d'énergie inférieure de 35 % par opération d'inférence par rapport aux nœuds en rack typiques, ce qui est attrayant là où la capacité du réseau électrique est limitée. Pendant ce temps, les lames microcloud multi-nœuds trouvent un équilibre, en intégrant huit cartes à socket unique dans un châssis 3U pour augmenter la densité des racks sans sacrifier la maintenabilité.

Par application : l'analyse d'intelligence artificielle remodèle le calcul en nuage

Les charges de travail d'informatique en nuage ont représenté 16,79 milliards USD de revenus, soit 36,12 % de la taille du marché des micro-serveurs en 2025, alors que les hyperscalers pivotent vers des offres PaaS conteneurisées construites sur des puces Arm denses. L'analyse de données et l'intelligence artificielle, bien que plus modestes aujourd'hui, croîtront à un TCAC de 10,55 %, réduisant progressivement l'écart à mesure que le trafic d'inférence se multiplie.

Le Graviton 4 d'AWS souligne cet élan : sa configuration à 96 cœurs associée à la mémoire DDR5-5600 atteint le point optimal pour l'inférence liée à la mémoire, augmentant la densité des locataires par rack tout en réduisant les factures d'énergie. La diffusion multimédia en continu, les caches de périphérie CDN et les clusters de fusion de capteurs IdO complètent le tableau, mais tous partagent une demande commune de traitement à faible latence plus proche des utilisateurs. Les fournisseurs qui intègrent des accélérateurs d'intelligence artificielle et des cartes réseau avancées dans les micro-serveurs sont bien positionnés pour remporter les prochains cycles de renouvellement.

Par utilisateur final : les PME érodent le monopole des grandes entreprises

Les grandes entreprises occupaient encore 69,05 % du marché des micro-serveurs en 2025, reflétant les déploiements mondiaux de piles d'informatique en nuage hybride couvrant le cœur et la périphérie. Ces acheteurs négocient des feuilles de route matérielles pluriannuelles, insistant sur des garanties de chaîne d'approvisionnement de confiance qui favorisent les marques établies.

À l'inverse, les PME afficheront un TCAC de 11,98 % jusqu'en 2031, ouvrant de nouveaux volumes pour les acteurs en marque blanche et les fabricants ODM. La Banque asiatique de développement souligne que les MPME constituent 96,6 % des entreprises à l'échelle régionale, une démographie prête à passer directement aux déploiements de micro-serveurs basés sur les services. Les sociétés d'hébergement géré distillent des infrastructures complexes en offres d'abonnement, permettant aux PME de déployer des plateformes ERP, de commerce électronique et d'analyse sans administrateurs internes.

Analyse géographique

L'Amérique du Nord a généré 17,26 milliards USD de revenus en 2025, soit 37,12 % du marché des micro-serveurs, grâce à d'importants investissements hyperscale et à la préférence des gouvernements pour des chaînes d'approvisionnement nationales de niveau défense. La Commission des services publics de Géorgie oblige désormais les clients à forte consommation à prendre en charge les coûts initiaux de mise à niveau du réseau électrique, incitant les opérateurs de centres de données à adopter des nœuds de micro-serveurs plus économes en énergie. Les contrôles à l'exportation fédéraux sur les accélérateurs d'intelligence artificielle incitent davantage à l'assemblage et aux tests sur le sol américain, consolidant la rétention de valeur locale.

L'Europe suit, portée par des lois strictes sur l'efficacité énergétique et la cyber-résilience. La directive sur l'efficacité énergétique révisée impose un rapport annuel pour les sites de centres de données dépassant 100 kW de charge informatique, tandis que la loi sur la résilience opérationnelle numérique oblige les entreprises financières à renforcer leur disponibilité et leur sécurité. Ces règles stimulent la demande de micro-serveurs offrant un calcul plus élevé par kilowatt, aidant les opérateurs à atteindre les objectifs d'efficacité d'utilisation de l'énergie sans nouvelles connexions au réseau électrique.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 11,03 %, alors que la densification de la 5G et l'adoption de l'informatique en nuage par les PME convergent. Compal Electronics et Kalyani Group ont signé un protocole d'accord pour fabriquer des serveurs en Inde, s'alignant sur les incitations « Make in India » visant à localiser la chaîne de valeur du calcul. Les gouvernements de l'ASEAN et d'Asie du Sud promeuvent les données hébergées localement pour stimuler les contributions du PIB des services numériques, ouvrant la voie à des conceptions de micro-serveurs spécifiques à la région, optimisées pour les climats humides et une alimentation électrique limitée.

Paysage réglementaire

Les règles d'efficacité énergétique et de reporting des centres de données façonnent de plus en plus la conception et l'approvisionnement des micro-serveurs. Dans l'Union européenne, le règlement (UE) 2019/424 (exigences d'écoconception pour les serveurs et produits de stockage de données) sous-tend les attentes en matière d'accès au marché, tandis que la mise à jour de la directive relative à l'efficacité énergétique (directive (UE) 2023/1791) est en cours de transposition en obligations de reporting nationales pour les centres de données dépassant des seuils de charge informatique définis. Cela accroît l'importance de performances mesurables et de la gestion de l'alimentation au niveau du nœud.

Les contrôles commerciaux et les régimes de conformité des équipements de télécommunications influencent également les feuilles de route des plateformes et les chaînes d'approvisionnement. En janvier 2026, le Bureau of Industry and Security des États-Unis a révisé sa politique d'examen des licences pour les exportations de produits informatiques avancés vers la Chine et Macao, renforçant l'incertitude liée au contrôle des exportations pour les processeurs avancés utilisés dans les configurations denses de micro-serveurs. La Chine a mis en œuvre la norme GB 28380-2025 en février 2026, actualisant les valeurs minimales d'efficacité énergétique et les classes énergétiques des micro-ordinateurs, tandis que la Telecommunications and Digital Government Regulatory Authority des Émirats arabes unis a publié la décision n° 3/2026 pour moderniser les exigences d'homologation des équipements d'infrastructure réseau, ajoutant davantage de points de conformité pour les déploiements de micro-serveurs orientés vers le edge dans des environnements de télécommunications réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur des micro-serveurs couvre les puces CPU/GPU et accélérateurs, la mémoire et le stockage, les cartes et châssis, l'intégration système (y compris le refroidissement liquide et l'interconnexion à haut débit), le firmware et les logiciels de gestion, puis la distribution via les OEM, ODM/EMS, fournisseurs cloud et partenaires de distribution vers les centres de données et sites en périphérie. Les initiatives de matériel ouvert, y compris les spécifications modulaires de l'Open Compute Project, influencent les choix de conception amont en favorisant les tiroirs interchangeables, les backplanes et les fonctionnalités de maintenabilité, tandis que les exigences de calcul hétérogène augmentent la complexité de conception autour des accélérateurs, des cartes réseau (NIC) et de la distribution d'alimentation.

La fabrication et l'exécution logistique restent structurellement dépendantes de l'Asie de l'Est et du Sud-Est pour les semi-conducteurs de pointe et l'assemblage des serveurs. Les fournisseurs EMS taïwanais (dont Foxconn, Wistron, Wiwynn, Quanta, Inventec et Mitac) soutiennent les productions à grand volume, tandis que les livraisons nord-américaines impliquent souvent un assemblage final transfrontalier et une logistique (y compris le Mexique) pour gérer les délais et l'exposition commerciale. La distribution et la disponibilité des composants agissent également comme des goulots d'étranglement récurrents ; par exemple, en juillet 2025, WPG Holdings a annoncé une refonte organisationnelle visant à atténuer les contraintes de distribution mondiale, illustrant comment la capacité des distributeurs, la tension d'approvisionnement des nœuds avancés et l'évolution des régimes tarifaires peuvent rapidement se répercuter sur les coûts de nomenclature des serveurs et les calendriers de livraison.

Paysage concurrentiel

La rivalité entre fournisseurs s'étend aux acteurs historiques des serveurs et aux perturbateurs axés sur le silicium, donnant lieu à un secteur modérément fragmenté. Dell, HPE et Lenovo continuent de proposer des certifications de chaîne d'approvisionnement sécurisée et des réseaux de services mondiaux, remportant des appels d'offres d'entreprise complexes. Le partenariat AI Factory de Dell avec NVIDIA a renforcé sa position dans les racks accélérés par GPU, illustrant comment les acteurs établis peuvent pivoter rapidement lorsque les partenariats de propriété intellectuelle s'alignent.

Parallèlement, l'acquisition d'Ampere Computing par SoftBank pour 6,5 milliards USD signale une stratégie d'intégration verticale qui couple les cœurs Arm Neoverse avec des actifs d'hébergement en nuage. L'acquisition de ZT Systems par AMD pour 400 millions USD ajoute une expertise en systèmes conçus pour l'intelligence artificielle, positionnant AMD pour offrir des plateformes clés en main autour des processeurs EPYC et des accélérateurs Instinct. Ces transactions mettent en évidence une course pour détenir à la fois la propriété intellectuelle du silicium et des systèmes, raccourcissant le délai de mise sur le marché pour des références de micro-serveurs sur mesure.

Les start-ups se concentrent sur les boîtiers renforcés pour la périphérie et les cartes d'inférence d'intelligence artificielle à haute bande passante mémoire. Les initiatives de l'Open Compute Project, comme M-XIO, catalysent une collaboration limitée ; cependant, les participants continuent de livrer des extensions propriétaires, maintenant la différenciation. Les acheteurs évaluent donc l'interopérabilité, le coût total de possession et la maturité de l'écosystème lors de la sélection des feuilles de route de micro-serveurs.

Leaders du secteur des micro-serveurs

Fujitsu Ltd

Cisco Systems

AWS (Graviton)

Intel

Nvidia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme autour de plateformes de micro-serveurs standardisées et modulaires pouvant être déployées de manière cohérente dans les sites hyperscale, d'entreprise et en périphérie, tout en réduisant l'ingénierie sur mesure. Les spécifications de l'Open Compute Project telles que DC-MHS et les recommandations de conception ouverte pour les serveurs en périphérie fournissent une base pour la réutilisation de composants indépendants des fournisseurs, ce qui crée des opportunités pour les OEM/ODM et les fournisseurs de solutions qui intègrent des châssis interopérables, des couches de gestion et des options d'accélérateurs validées pour des flottes multi-fournisseurs.

Le calcul dense à faible consommation pour l'inférence IA en périphérie élargit également le périmètre produit au-delà des déploiements traditionnels en rack uniquement. En mars 2026, Arm a introduit l'AGI CPU comme option de silicium serveur prêt pour la production, avec jusqu'à 136 cœurs Arm Neoverse V3 et PCIe Gen6 dans une enveloppe de 300 W, permettant une densité de cœurs plus élevée par nœud pour les conceptions de micro-serveurs orientées cloud et inférence intensive. En juin 2026, Supermicro a annoncé des systèmes serveurs à refroidissement liquide et à faible profondeur basés sur Arm, optimisés pour l'inférence IA distribuée et les déploiements en périphérie, s'alignant sur les déploiements de micro centres de données où les limites d'alimentation et de refroidissement (souvent évoquées dans la fourchette de 20 à 40 kW par rack) et les enveloppes de fonctionnement conformes à ASHRAE TC 9.9 favorisent les facteurs de forme compacts, une maintenabilité simplifiée et une meilleure performance par watt.

Développements récents du secteur

- Juin 2026 : AWS a annoncé la disponibilité générale des instances Amazon EC2 C9g et C9gd alimentées par les processeurs AWS Graviton5. Ce lancement élargit les options de calcul basées sur Arm pour les charges de travail en temps réel et à grande échelle, renforçant un écosystème logiciel cloud-vers-périphérie qui soutient l'adoption des micro-serveurs à travers des architectures hétérogènes.

- Novembre 2025 : Cisco a présenté sa plateforme Unified Edge Platform, centrée sur le châssis modulaire 3U UCS XE9305 pour l'inférence IA distribuée et les charges de travail agentiques. La conception modulaire orientée périphérie se concentre sur les sites contraints en dehors des centres de données traditionnels, renforçant la demande pour des systèmes compacts et robustes de classe micro-serveur avec une gestion simplifiée du cycle de vie.

- Mars 2025 : SoftBank Group a finalisé l'acquisition d'Ampere Computing. Cette opération renforce l'intégration verticale autour des CPU serveurs Arm et accroît la pression concurrentielle sur les feuilles de route centrées sur x86 dans les déploiements de micro-serveurs denses et économes en énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente de micro-serveurs et de services étroitement liés, où des nœuds de serveur compacts sont utilisés pour des charges de travail telles que l'hébergement web, le calcul léger, le stockage et le traitement en périphérie dans les centres de données et sites distribués.

Exclusions du périmètre : nous excluons les serveurs d'entreprise à usage général qui ne répondent pas à l'intention de conception en facteur de forme micro-serveur et à faible consommation, ainsi que les services de centres de données non directement liés aux déploiements de micro-serveurs.

Aperçu de la segmentation

- Par composant

- Matériel

- Services

- Par facteur de forme

- Rack (1U-4U)

- Microcloud multi-nœuds

- Boîtier modulaire renforcé pour la périphérie

- Par application

- Centre de données

- Informatique en nuage

- Stockage de médias / contenus

- Analyse de données et intelligence artificielle

- IdO / Périphérie industrielle

- Par utilisateur final

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la structure de départ du modèle, nous nous sommes appuyés sur des données publiques qui aident à expliquer la demande de calcul à faible empreinte et les flux d'expédition. Les sources utilisées comprennent des éléments tels que les indicateurs de l'Union internationale des télécommunications, les données de l'Agence internationale de l'énergie sur les thèmes de puissance et d'efficacité, les statistiques de l'économie numérique de l'OCDE, les données commerciales de la Commission du commerce international des États-Unis, ainsi que des publications IEEE ou similaires évaluées par des pairs traitant des architectures de serveurs et des profils de puissance.

Au-delà de cela, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la presse crédible pour cartographier les configurations typiques, les fourchettes de prix et les lieux d'adoption initiale de ces systèmes. Un abonnement payant axé sur les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour standardiser les répartitions de revenus lorsque les rapports publics étaient incomplets, et une base de données de brevets a été consultée pour valider directionnellement où se concentre l'activité de conception. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour des vérifications croisées, des clarifications et des validations.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la logique de dimensionnement et combler les lacunes que la recherche documentaire ne montre pas clairement, en particulier sur ce que les acheteurs classent comme micro-serveurs par rapport aux serveurs d'entrée de gamme adjacents. Nous avons échangé avec un ensemble de fournisseurs de matériel, d'intégrateurs et de grands utilisateurs finaux, et nous avons vérifié les données dans les principales régions afin que les hypothèses tiennent face à différents modèles d'approvisionnement et de déploiement.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante unique, où les indicateurs de demande de calcul en centre de données et en périphérie ont été reconstitués en un ensemble adressable réaliste pour les micro-serveurs, puis convertis en valeur à l'aide de fourchettes de configuration et de prix observées. Pour ancrer les totaux, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage de volumes semblables à des expéditions à partir de signaux publics, l'application de fourchettes de PVM typiques par facteur de forme, et une vérification de cohérence par rapport aux commentaires sur les revenus des fournisseurs.

Les principaux intrants ayant alimenté le modèle comprennent l'expansion de l'empreinte des centres de données, les déploiements de calcul en périphérie (y compris la dynamique de déploiement liée à la 5G), les cibles moyennes de puissance et de densité par nœud, les évolutions du mix de charges de travail vers un calcul distribué plus léger, et les taux d'attachement attendus entre matériel et services. Lorsque les signaux ascendants manquaient pour un pays ou une application de niche, les lacunes ont été traitées à l'aide de taux d'adoption de substitution issus de marchés similaires, suivis d'ajustements fondés sur des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la progression des prix et la vitesse d'adoption puissent être ajustées en fonction des attentes des experts concernant les exigences d'efficacité énergétique, les cycles de renouvellement en entreprise et les évolutions des architectures cloud-périphérie. Les hypothèses ont été maintenues suffisamment simples pour être reproductibles, et chaque scénario a été relié aux mêmes indicateurs de demande observables.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux de marché indépendants, notamment l'activité de construction des centres de données, les objectifs d'efficacité déclarés et le rythme des déploiements en périphérie, avant la finalisation des chiffres. Si une région présentait un bond ou une baisse inhabituelle, les facteurs sous-jacents ont été réexaminés, et un suivi a été déclenché pour confirmer s'il s'agissait de prix, d'un changement de mix ou d'un décalage temporel.

Une revue interne en plusieurs étapes est suivie afin que les intrants, formules et facteurs de conversion soient cohérents entre les segments et les géographies. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent et peuvent modifier les hypothèses de déploiement ou de prix. Avant la livraison, une dernière vérification d'actualité est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des micro-serveurs de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les micro-serveurs semblent souvent très éloignées les unes des autres, car l'étiquette de marché est utilisée différemment selon les sources, et parce que les hypothèses de prix et de déploiement ne sont pas toujours alignées sur ce que les acheteurs achètent réellement.

Les serveurs d'entreprise à usage général qui ne suivent pas l'intention de conception des micro-serveurs se situent hors du périmètre de Mordor Intelligence, et cette seule exclusion explique souvent pourquoi certains totaux publiés semblent nettement plus élevés même lorsque la direction de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,22 milliards USD (2026) | |

| Cabinet d'analyse sectorielle A | 8,50 milliards USD (2024) | Utilise une capture de revenus plus étroite qui semble se concentrer uniquement sur les configurations de micro-serveurs, et l'année de base est plus ancienne, ce qui peut sous-estimer le marché si les déploiements en périphérie plus récents ne sont pas pleinement comptabilisés. |

| Portail de statistiques de marché B | 2,80 milliards USD (2023) | La valeur rapportée est liée à un ensemble limité de lignes de revenus suivies et à une fenêtre de prévision plus courte, et elle peut exclure les services et certains facteurs de forme comptabilisés lorsque les systèmes sont déployés en tant que microcloud ou nœuds robustes en périphérie. |

L'écart observé dans le tableau provient principalement des limites de périmètre et de la manière dont la tarification unitaire et la couverture des facteurs de forme sont traitées selon les sources. En maintenant le modèle traçable jusqu'aux signaux de demande, au mix de configurations et à des étapes de conversion reproductibles, l'estimation finale reste plus facile à auditer et à actualiser lorsque de nouvelles preuves de déploiement et de tarification apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des micro-serveurs ?

La taille du marché des micro-serveurs s'élève à 51,22 milliards USD en 2026 et devrait atteindre 83,05 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des micro-serveurs ?

Les services sont en tête avec un TCAC de 11,74 % jusqu'en 2031, reflétant l'adoption par les entreprises d'infrastructures de micro-serveurs gérées.

Pourquoi les boîtiers renforcés pour la périphérie gagnent-ils en popularité ?

Les déploiements en périphérie liés à la 5G et à l'IdO nécessitent des boîtiers compacts et renforcés ; les boîtiers renforcés pour la périphérie devraient croître à un TCAC de 11,35 % pour répondre à ces exigences.

Comment les contrôles à l'exportation influencent-ils le secteur des micro-serveurs ?

Les nouvelles règles américaines sur les processeurs avancés restreignent les expéditions vers certains pays, incitant les fournisseurs à ajuster leurs chaînes d'approvisionnement et leurs feuilles de route produits.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 11,03 %, portée par la numérisation des PME et les initiatives de fabrication locale.

Dernière mise à jour de la page le: