Taille et part du marché des matériaux magnétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 33.18 Millions de tonnes |

| Volume du Marché (2031) | 44.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

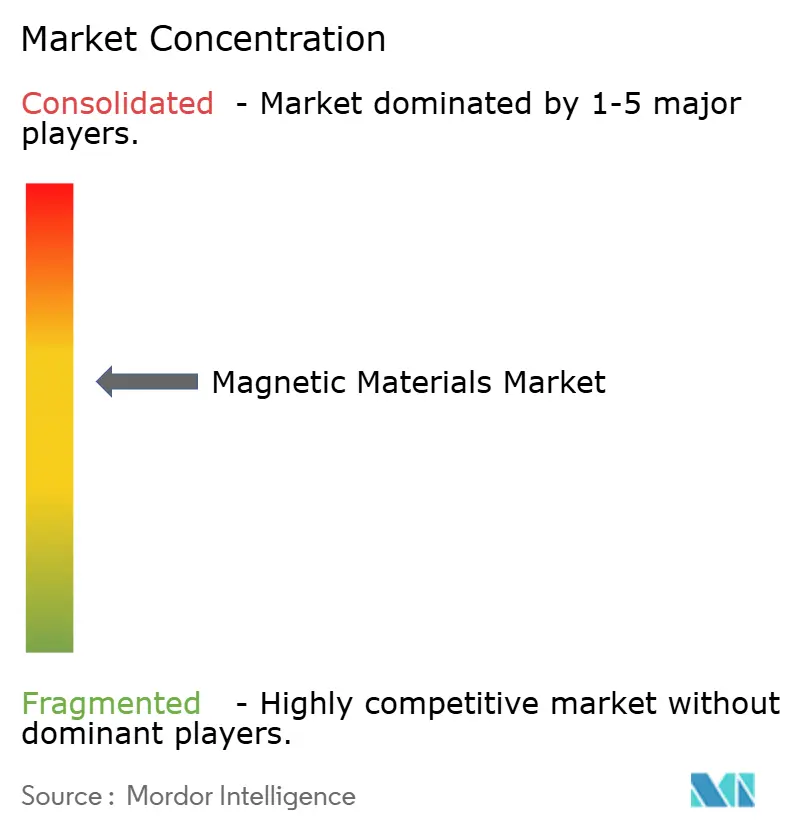

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux magnétiques par Mordor Intelligence

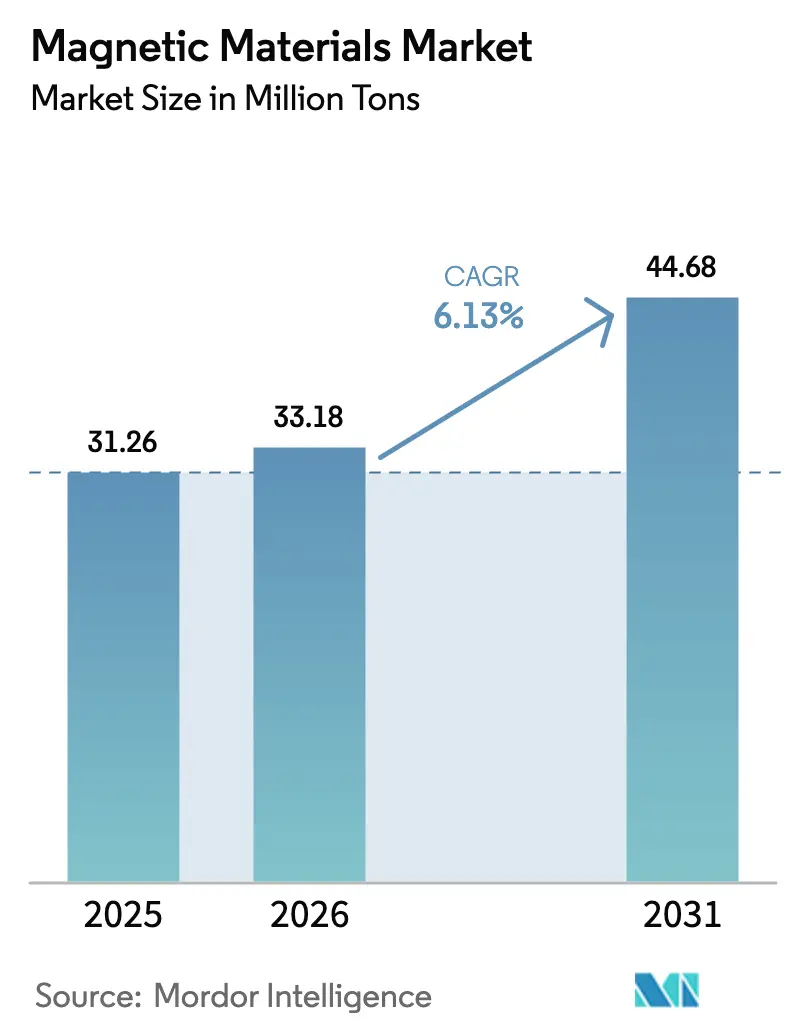

La taille du marché des matériaux magnétiques était évaluée à 31,26 millions de tonnes en 2025 et devrait croître de 33,18 millions de tonnes en 2026 pour atteindre 44,68 millions de tonnes d'ici 2031, à un TCAC de 6,13 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les constructeurs automobiles passent des entraînements à induction aux moteurs de traction à aimants permanents, que les équipementiers d'éoliennes adoptent des architectures à entraînement direct et que les centres de données hyperscale adoptent des noyaux nanocristallins pour la conversion d'énergie à haute fréquence. Chaque utilisation finale privilégie un alliage différent — le NdFeB pour la densité de couple, la ferrite pour les appareils sensibles aux coûts et les rubans amorphes pour la vitesse de commutation — de sorte que la croissance globale masque une pression sur les marges dans les grades spéciaux. L'Asie-Pacifique domine parce que la Chine détient la majeure partie de la capacité de frittage, que le Japon est à la pointe du savoir-faire en matière de diffusion aux joints de grains et que la Corée du Sud développe des usines MRAM qui consomment des cibles de haute pureté. Les acheteurs occidentaux réagissent au risque lié aux contrôles à l'exportation en diversifiant leurs sources d'approvisionnement et en explorant le recyclage, mais les prix des oxydes restent élevés, ce qui renforce l'avantage concurrentiel de la région.

Principaux enseignements du rapport

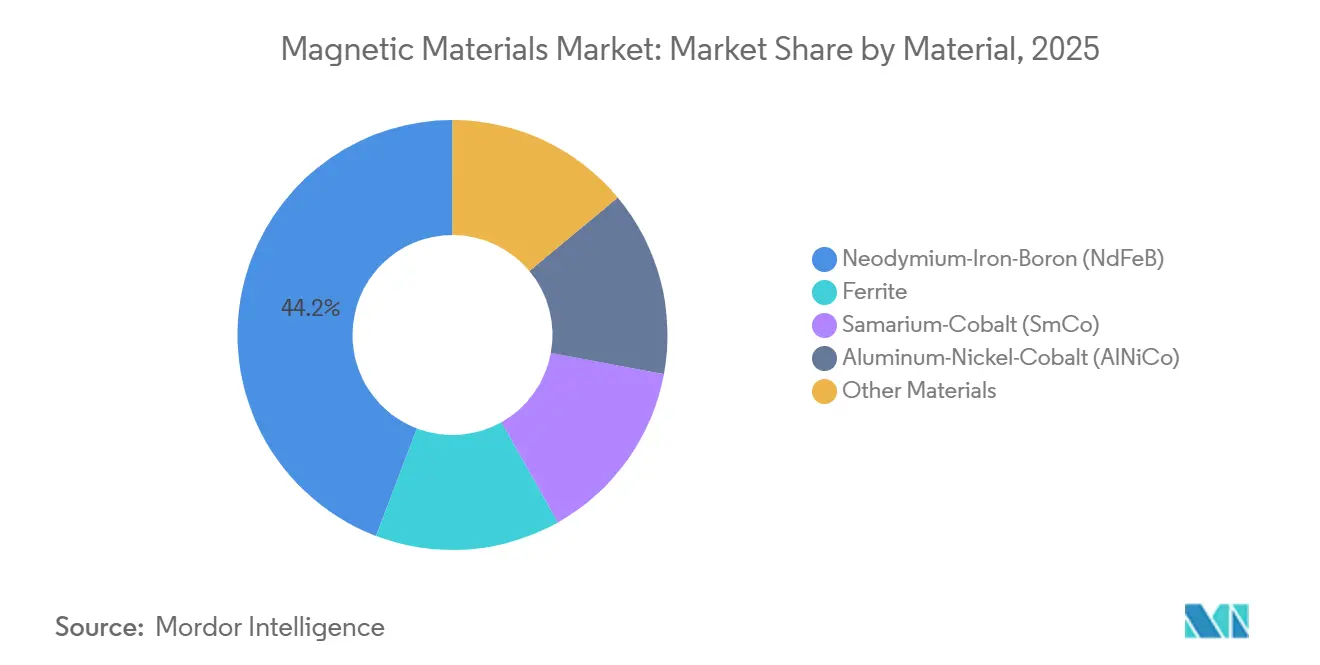

- Par matériau, le néodyme-fer-bore (NdFeB) était en tête avec une part de volume de 44,21 % en 2025 ; la ferrite devrait se développer à un TCAC de 6,28 % jusqu'en 2031.

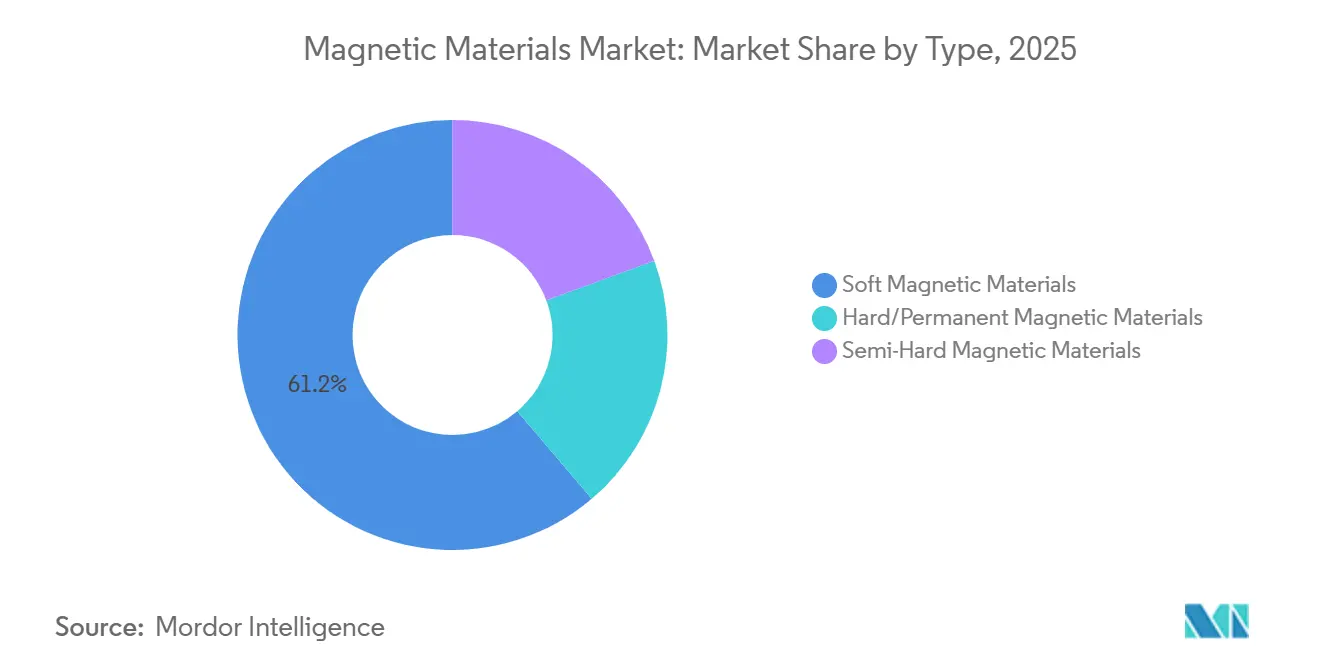

- Par type, les matériaux magnétiques doux détenaient une part de 61,23 % de la taille du marché des matériaux magnétiques en 2025, tandis que les aimants durs/permanents progressent à un TCAC de 6,98 % jusqu'en 2031.

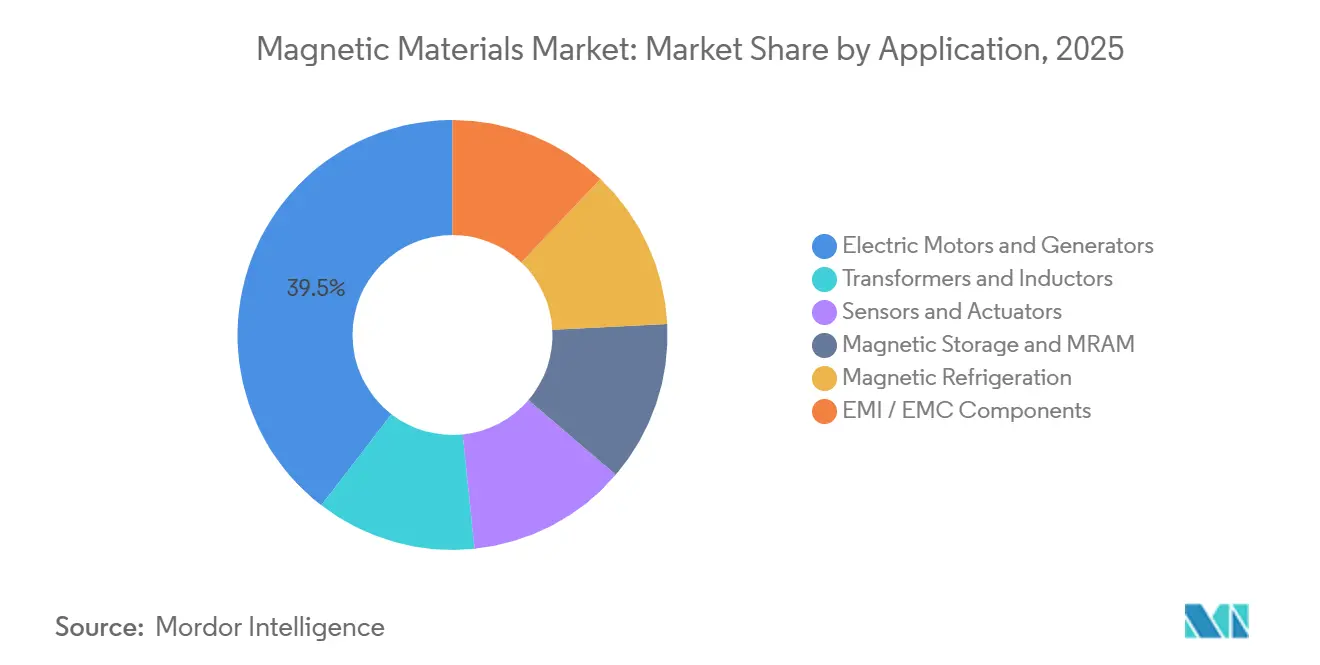

- Par application, les moteurs électriques et les générateurs représentaient 39,55 % de la part en 2025 et devraient croître à un TCAC de 6,78 % jusqu'en 2031.

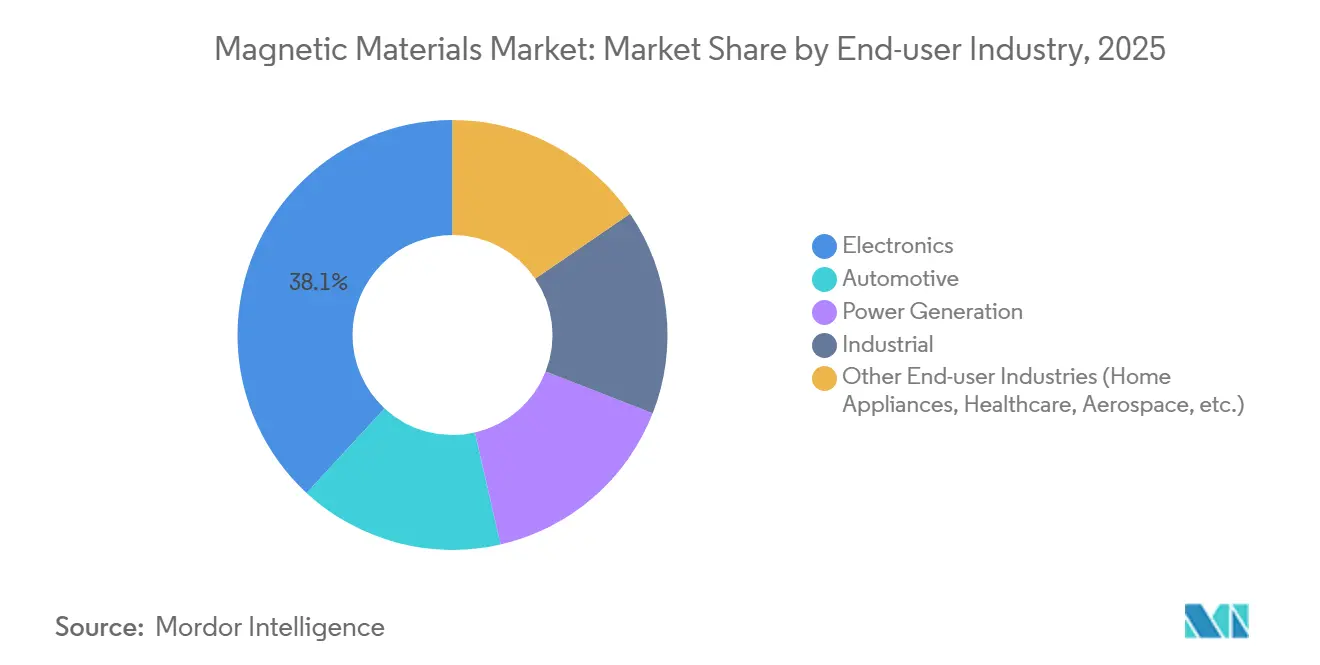

- Par secteur d'utilisation finale, l'électronique représentait 38,13 % de la part en 2025, tandis que l'automobile devrait enregistrer un TCAC de 7,95 % jusqu'en 2031.

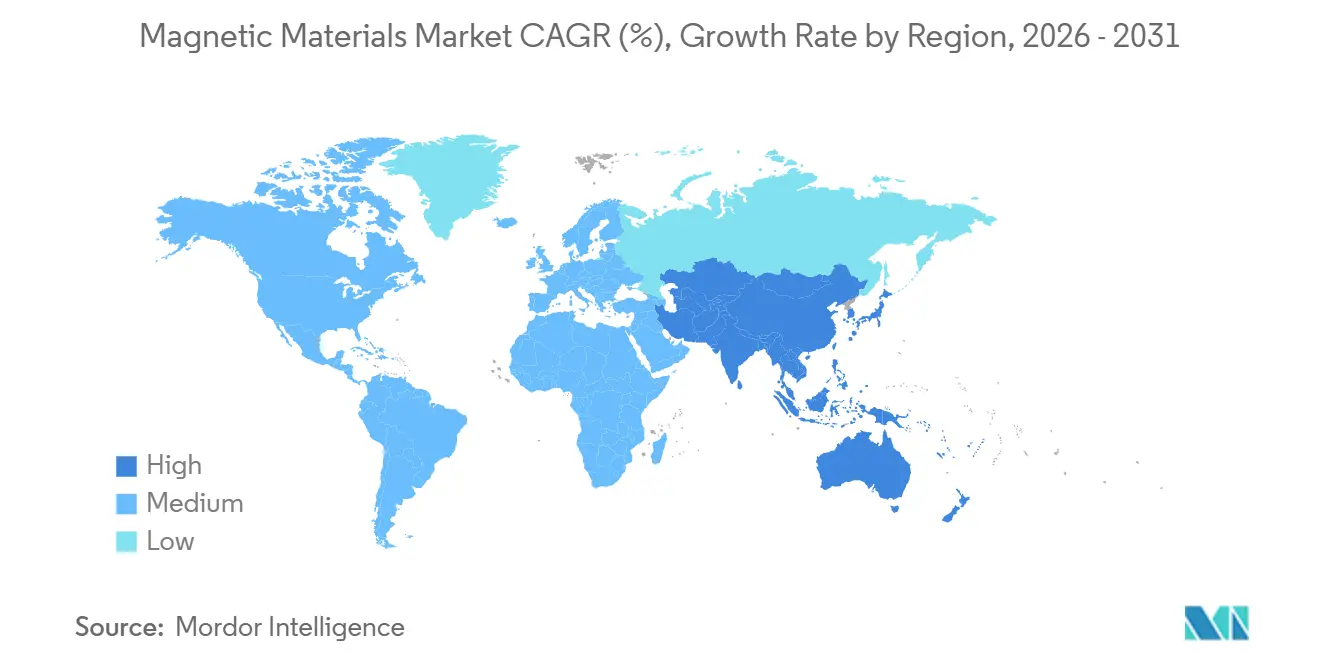

- Par géographie, l'Asie-Pacifique a capté 67,23 % de la part du marché des matériaux magnétiques en 2025 et se développe à un TCAC de 7,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux magnétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption croissante des véhicules électriques stimule la demande de matériaux magnétiques | +1.8% | Mondial, avec l'APAC et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption des générateurs sans engrenage pour éoliennes à l'échelle du réseau | +1.2% | Mondial, concentré en Chine, aux États-Unis et sur les marchés offshore européens | Long terme (≥ 4 ans) |

| L'automatisation des usines assistée par l'IA stimule les aimants de capteurs | +0.9% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| L'utilisation croissante de la robotique et de l'automatisation accélère la demande de matériaux magnétiques | +0.7% | Mondial, avec des gains précoces au Japon, en Corée du Sud et en Allemagne | Moyen terme (2-4 ans) |

| L'électronique de puissance à haute fréquence nécessite des noyaux nanocristallins | +0.6% | Centres de données en Amérique du Nord et en Europe, fabrication en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption croissante des véhicules électriques stimule la demande de matériaux magnétiques

Les véhicules électriques à batterie ont consommé 2 800 tonnes d'aimants NdFeB en 2024 et devraient dépasser 8 000 tonnes d'ici 2030, à mesure que les ventes annuelles de véhicules électriques approchent les 30 millions d'unités[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org . Les moteurs synchrones à aimants permanents atteignent des rendements de pointe supérieurs à 96 %, ce qui incite les équipementiers à investir dans des grades de terres rares pour étendre l'autonomie sans augmenter la taille des batteries. La conception de la cellule 4680 de Tesla et le pack Blade de BYD utilisent tous deux des configurations multi-moteurs qui doublent la teneur en aimants par véhicule par rapport aux voitures à moteur unique. La Chine a fabriqué 9,5 millions de véhicules électriques en 2025, absorbant la majeure partie de la production nationale d'aimants frittés et resserrant l'offre à l'exportation. Les plateformes européennes qui passent aux architectures 800 volts nécessitent des aimants à haute coercivité capables de résister à la démagnétisation thermique, ce qui stimule la demande de dysprosium sur le marché des matériaux magnétiques.

Adoption des générateurs sans engrenage pour éoliennes à l'échelle du réseau

Les turbines à entraînement direct suppriment les boîtes de vitesses et réduisent les pertes mécaniques de 2 à 3 points de pourcentage, prolongeant les intervalles de maintenance de six à dix-huit mois. L'unité offshore 16 MW de Goldwind contient environ 12 tonnes de NdFeB, et les ajouts offshore de 40 GW en 2026 pourraient nécessiter environ 30 000 tonnes d'aimants. La Chine fournit 60 % des turbines mondiales, de sorte que la majeure partie de la demande d'aimants est d'origine nationale, même pour les projets installés à l'étranger. Siemens Gamesa et Vestas testent le NdFeB recyclé, mais les matériaux en circuit fermé représentent moins de 5 % de la consommation car le retraitement dégrade le flux jusqu'à 15 %. Les opérateurs de la mer du Nord spécifient désormais des revêtements résistants à la corrosion qui ajoutent 2 à 3 USD par kilogramme mais réduisent les coûts de réparation par navire-grue sur des cycles de vie de 25 ans.

L'automatisation des usines assistée par l'IA stimule les aimants de capteurs

Les robots collaboratifs ont été expédiés à 50 000 unités en 2025, chacun intégrant 8 à 12 encodeurs magnétiques pour un contrôle des articulations au sous-degré près. Les aimants de capteurs sont généralement en samarium-cobalt ou en NdFeB lié car ils doivent rester calibrés de -40 °C à 150 °C, une plage que la ferrite ne peut pas gérer. La hausse des coûts de main-d'œuvre dans les provinces côtières chinoises accélère l'adoption de robots de prise et de dépose qui nécessitent des aimants miniatures pour les actionneurs linéaires. FANUC au Japon et KUKA en Allemagne exigent une traçabilité des aimants certifiée ISO 9001, un avantage pour les fournisseurs établis comme TDK et Proterial sur le marché des matériaux magnétiques. Les cycles de remplacement courts dans la fabrication électronique maintiennent la demande annuelle d'aimants de capteurs en hausse même lorsque les volumes de téléphones portables plafonnent.

L'électronique de puissance à haute fréquence nécessite des noyaux nanocristallins

Les clusters d'inférence d'IA font fonctionner des alimentations commutant à 500 kHz à 1 MHz, des fréquences auxquelles les noyaux en acier au silicium subissent des pertes par courants de Foucault prohibitives. Les rubans nanocristallins avec des grains inférieurs à 20 nm réduisent les pertes dans le noyau à moins de 10 W/kg à 100 kHz — un cinquième de celles de l'acier conventionnel — ce qui en fait la solution par défaut dans les convertisseurs de bus 48 V. Le VITROPERM de VACUUMSCHMELZE et le FINEMET de Hitachi Metals sont épuisés jusqu'à mi-2026, les dépenses d'investissement en IA dépassant 200 milliards USD annuellement. Les hyperscalers privilégient l'encombrement et les marges thermiques, ils paient donc la prime pour le nanocristallin même lorsque les alliages amorphes sont moins chers. Le ruban amorphe reste donc cantonné aux transformateurs de distribution à basse fréquence, laissant la dominance haute fréquence aux grades nanocristallins sur le marché des matériaux magnétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le retour de bâton ESG sur l'exploitation minière des terres rares s'intensifie dans les pays de l'OCDE | -0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Risque de contrôle des exportations chinoises sur les oxydes de Nd et de Dy | -1.1% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Montée en puissance lente du recyclage du NdFeB en circuit fermé | -0.4% | Mondial, avec des projets pilotes au Japon, dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le retour de bâton ESG sur l'exploitation minière des terres rares s'intensifie dans les pays de l'OCDE

L'obtention de permis pour de nouvelles mines de terres rares aux États-Unis et en Australie prend désormais en moyenne 7 à 10 ans, soit le double du délai de 2015, car les régulateurs exigent des obligations permanentes de traitement des eaux de résidus. Lynas a suspendu l'expansion de sa raffinerie de Kalgoorlie pendant 18 mois lors de la négociation des conditions d'élimination des résidus, prouvant que même les projets sur des sites existants font face à des retards liés à l'acceptation sociale. Des groupes environnementaux ont poursuivi MP Materials pour des rejets de radionucléides à Mountain Pass, augmentant les coûts de conformité sur le marché des matériaux magnétiques. La loi européenne sur les matières premières critiques exige 10 % d'approvisionnement local d'ici 2030, mais aucune nouvelle mine européenne n'est en service, obligeant le bloc à s'appuyer sur le raffinage à façon en Asie. Ces vents contraires poussent les équipementiers vers des conceptions de moteurs sans aimants qui sacrifient 3 à 5 % d'efficacité pour s'affranchir des terres rares lorsque l'oxyde de néodyme dépasse 80 USD/kg.

Risque de contrôle des exportations chinoises sur les oxydes de Nd et de Dy

Pékin a imposé des licences sur le gallium, le germanium et l'antimoine en 2023 et a laissé entendre que les oxydes de terres rares pourraient suivre si les frictions géopolitiques s'intensifient. Bien que le Nd et le Dy ne soient pas encore soumis à des quotas, des réductions volontaires d'expéditions lors de différends passés ont fait bondir les prix de 40 à 60 % en quelques semaines. Les géants japonais des aimants Shin-Etsu et TDK détiennent des stocks d'oxydes de six mois, immobilisant un fonds de roulement représentant 15 à 20 % du chiffre d'affaires annuel pour amortir les chocs. La loi américaine CHIPS and Science Act a alloué 3 milliards USD à la séparation nationale, mais aucune usine ne peut encore livrer de l'oxyde de néodyme de qualité batterie, laissant les entreprises de défense dépendantes des stocks fédéraux. POSCO en Corée du Sud et Iluka en Australie prévoient une raffinerie de 1,2 milliard USD d'ici 2027, mais l'approvisionnement en matières premières dépend de la stabilité des exportations de monazite d'Australie-Occidentale, elle-même vulnérable aux changements de politique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du NdFeB face à l'avantage coût de la ferrite

Le néodyme-fer-bore (NdFeB) représentait 44,21 % du volume de 2025, reflétant son produit énergétique inégalé qui permet aux fabricants de moteurs de réduire de moitié la taille du rotor sans perdre de couple. Cette domination ancre une tarification premium, mais la hausse du coût du dysprosium pousse les équipementiers à chercher des alternatives sur le marché des matériaux magnétiques. La ferrite devrait croître à un TCAC de 6,28 % jusqu'en 2031, les fabricants de téléphones portables remplaçant le NdFeB lié par de la ferrite moulée par injection dans les modules haptiques et de charge, échangeant 20 % de performance contre une absence de risque lié aux terres rares. Le samarium-cobalt sert des marchés de niche dans l'aérospatiale et les outils de fond de puits au-dessus de 200 °C, où le NdFeB perd son flux ; les volumes restent inférieurs à 3 000 tonnes, mais les prix supérieurs à 100 USD/kg maintiennent la rentabilité. L'AlNiCo est principalement utile dans les capteurs hérités et les micros de guitare, tandis que l'acier électrique génère une forte demande grâce aux transformateurs et aux empilements de moteurs, ancrant le marché des matériaux magnétiques. Les rubans nanocristallins premium occupent les créneaux haute fréquence dans les alimentations des centres de données, une poche de marges exceptionnelles au milieu des tonnages de commodités.

Par type : les matériaux doux dominent le volume, les aimants durs dominent la croissance

Les matériaux magnétiques doux représentaient 61,23 % du tonnage en 2025, portés par les noyaux de transformateurs, les inducteurs et les empilements de stators qui cyclent la magnétisation des milliers de fois par seconde. L'acier électrique à grains orientés bénéficie de nouveaux investissements car les services publics visent des pertes à vide plus faibles dans les transformateurs de distribution. Les aimants durs/permanents, en revanche, se développent à un TCAC de 6,98 % jusqu'en 2031, car chaque véhicule électrique, éolienne ou robot industriel ajoute plusieurs moteurs à aimants permanents, accélérant la croissance sur le marché des matériaux magnétiques. Les grades semi-durs, à coercivité intermédiaire, sont évincés à mesure que les concepteurs optent soit pour le NdFeB pour un biais permanent, soit pour la ferrite pour des champs commutables. Les règles mondiales d'efficacité (IE4/IE5) exigent presque des aimants permanents pour atteindre les seuils réglementaires, renforçant l'orientation vers les matériaux durs. Parallèlement, les chargeurs USB Power Delivery stimulent davantage la demande de ferrite douce pour les inducteurs à flux élevé dans l'électronique grand public.

Par application : les moteurs et générateurs ancrent la demande

Les moteurs électriques et les générateurs ont absorbé 39,55 % du volume de 2025 et devraient croître de 6,78 % jusqu'en 2031, car les moteurs consomment 45 % de l'électricité mondiale, de sorte que chaque gain d'efficacité économise des gigawattheures à l'échelle du réseau. Les éoliennes à entraînement direct et les plateformes de véhicules électriques multi-moteurs amplifient l'utilisation des aimants par unité, ancrant cette application comme socle de la demande sur le marché des matériaux magnétiques. La demande en transformateurs et inducteurs est alimentée par les onduleurs d'énergie renouvelable et les programmes de modernisation du réseau qui remplacent les équipements vieillissants. Les capteurs et actionneurs prolifèrent dans les véhicules et les usines intelligentes — les voitures modernes accueillent 80 à 100 capteurs magnétiques — mais leur masse inférieure au gramme signifie un tonnage plus faible malgré une explosion du nombre d'unités. Le stockage magnétique passe des disques durs aux cibles de pulvérisation MRAM — minuscules en masse mais stratégiques pour les fabricants de puces — tandis que la réfrigération magnétique reste en phase de pré-commercialisation, dans l'attente de percées en matière de coûts. Les filtres CEM complètent la demande avec des milliards de perles de ferrite chaque année, bien que l'impact en volume reste modeste.

Par secteur d'utilisation finale : l'électrification automobile dépasse l'électronique

L'électronique a conservé 38,13 % du volume de 2025, ancrée par 1,2 milliard de smartphones qui contiennent chacun plusieurs grammes de ferrite et de NdFeB. La croissance, cependant, se stabilise à mesure que les expéditions de téléphones portables plafonnent, laissant l'automobile comme le secteur à la croissance la plus rapide sur le marché des matériaux magnétiques. Les véhicules électriques à batterie devraient passer de 14 millions d'unités en 2025 à 35 millions en 2030, stimulant la demande automobile à un TCAC de 7,95 % car chaque véhicule électrique intègre 3 à 5 kg d'aimants permanents contre aucun dans les groupes motopropulseurs à combustion. Les utilisations dans la production d'énergie — y compris les éoliennes et les générateurs hydroélectriques — connaîtront à nouveau une forte hausse à mesure que les projets offshore s'accélèrent en 2026. Les machines industrielles se convertissent aux variateurs de fréquence qui associent des moteurs à aimants permanents à des onduleurs en carbure de silicium pour réduire la consommation d'énergie de 20 à 30 %. Les appareils électroménagers et les dispositifs médicaux complètent les utilisations finales, le samarium-cobalt occupant des niches critiques dans les actionneurs de défense et d'aérospatiale où la résistance thermique et aux rayonnements est obligatoire.

Analyse géographique

L'Asie-Pacifique a capté 67,23 % du tonnage de 2025 et est en bonne voie pour un TCAC de 7,77 % jusqu'en 2031, reflétant la production de NdFeB de 180 000 tonnes de la Chine, les spécialités à haute coercivité du Japon et la montée en puissance des MRAM en Corée du Sud. La Chine a produit les principaux matériaux magnétiques en 2025 dans les domaines de la ferrite, de l'acier électrique et du NdFeB fritté, avec des grands groupes intégrés verticalement contrôlant l'oxyde jusqu'à l'usinage, ce qui maintient des coûts bas et des délais de livraison rapides. Shin-Etsu et TDK au Japon dominent les grades premium au-dessus de 50 MGOe et d'une coercivité de 30 kOe, obtenant des primes de prix de 30 à 40 % par rapport aux blocs de commodités. L'Inde émerge comme un pôle de ferrite pour les smartphones et les deux-roues domestiques, mais importe encore 95 % des oxydes de terres rares, l'exposant aux changements de politique chinoise[2]Ministère des Mines de l'Inde, "Rapport annuel 2024-25," mines.gov.in .

L'Amérique du Nord détenait une part modérée, et la ligne d'alliage de stade II de MP Materials réduira la dépendance aux importations à 70 % d'ici 2027, mais la capacité de séparation pilote du Canada reste inférieure à 1 000 tonnes, insuffisante pour même un seul constructeur automobile. En Europe, la capacité locale en aimants couvre à peine 5 % des besoins ; VACUUMSCHMELZE et Proterial alimentent les noyaux des centres de données mais dépendent du ruban chinois, illustrant la difficulté de relocaliser des chaînes d'approvisionnement complètes. Les parts de l'Amérique du Sud et du Moyen-Orient et de l'Afrique sont tirées par les équipements miniers et les mises à niveau du réseau, le Brésil explorant l'extraction de terres rares à partir de résidus de minerai de fer qui pourraient ne pas être commercialisés avant 2028.

Paysage concurrentiel

Le marché des matériaux magnétiques présente une concentration modérée : les 5 premiers producteurs contrôlent environ 37 % de la capacité de production. Les leaders chinois Hengdian et DMEGC pratiquent l'intégration de la mine à l'aimant pour sécuriser les flux d'oxydes, leurs homologues japonais Shin-Etsu et TDK s'appuient sur la diffusion aux joints de grains pour les grades à haute marge, et les nouveaux entrants occidentaux MP Materials et Lynas s'intègrent en amont dans les lignes de séparation pour répondre aux règles d'approvisionnement de la défense. Le recyclage reste un espace vierge ; Urban Mining Company et Noveon Magnetics exploitent des usines pilotes de lixiviation sélective qui récupèrent le dysprosium à 90 % de pureté, une capacité qui prendra de la valeur si les quotas à l'exportation se resserrent. La technologie est le levier clé : le procédé de diffusion de Proterial réduit l'utilisation du dysprosium de 30 % sans perdre en coercivité et est désormais concédé sous licence à NEO Performance Materials et Daido Steel, créant des flux de redevances qui isolent les bénéfices des chocs sur les matières premières. Les dépôts de brevets dans les alliages nanocristallins ont dépassé 200 en 2024-2025, avec VACUUMSCHMELZE, Hitachi Metals et Advanced Technology & Materials en course pour la maîtrise des pertes dans le noyau. Des organismes de normalisation tels que la CEI TC 68 élaborent des règles de traçabilité pour les aimants recyclés, ce qui pourrait favoriser les producteurs détenant la certification ISO 14001 et des chaînes d'approvisionnement transparentes dans le secteur des matériaux magnétiques.

Leaders du secteur des matériaux magnétiques

Proterial, Ltd.

Shin-Etsu Chemical Co., Ltd.

TDK Corporation

Ningbo Yunsheng Co., Ltd.

VACUUMSCHMELZE GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Des chercheurs de l'Université du New Hampshire ont utilisé l'intelligence artificielle pour accélérer la découverte de nouveaux matériaux magnétiques fonctionnels. Cet effort a abouti à la création d'une base de données consultable contenant 67 573 matériaux magnétiques, dont 25 composés précédemment non identifiés qui conservaient leurs propriétés magnétiques à haute température.

- Octobre 2024 : Arnold Magnetic Technologies a établi une nouvelle installation de fabrication en Thaïlande pour augmenter la capacité de production de composants magnétiques à haute fiabilité. Ce développement devrait renforcer la position de l'entreprise sur le marché et soutenir la croissance sur le marché des matériaux magnétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des matériaux magnétiques comme l'offre mondiale, mesurée en tonnes métriques, d'alliages d'aimants doux, semi-durs et permanents tels que les ferrites, les aciers électriques, le néodyme-fer-bore, le samarium-cobalt et l'Alnico, vendus aux fabricants d'aimants et aux fabricants de composants au service des utilisateurs finaux dans les secteurs automobile, électronique, énergétique et industriel général.

Exclusions du périmètre : Les appareils grand public finis, les poudres biomédicales utilisées exclusivement pour l'administration de médicaments et les ferrailles recyclées échangées en dehors des circuits formels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par matériau

- Néodyme-fer-bore (NdFeB)

- Ferrite

- Samarium-cobalt (SmCo)

- Aluminium-nickel-cobalt (AlNiCo)

- Autres matériaux (acier électrique (GO et NGO), alliages nanocristallins et amorphes)

- Par type

- Matériaux magnétiques doux

- Matériaux magnétiques durs/permanents

- Matériaux magnétiques semi-durs

- Par application

- Moteurs électriques et générateurs

- Transformateurs et inducteurs

- Capteurs et actionneurs

- Stockage magnétique et MRAM

- Réfrigération magnétique

- Composants CEM / CEM

- Par secteur d'utilisation finale

- Électronique

- Automobile

- Production d'énergie

- Industrie

- Autres secteurs d'utilisation finale (appareils électroménagers, santé, aérospatiale, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fondeurs d'alliages magnétiques, des intégrateurs de moteurs de traction pour véhicules électriques, des acheteurs OEM d'éoliennes et des distributeurs régionaux en Asie-Pacifique, en Europe et en Amérique du Nord. Leurs éclairages nous ont aidés à valider les taux d'utilisation, à saisir les prix de vente moyens et à tester la robustesse des moteurs de croissance que le travail documentaire seul n'aurait pas pu pleinement mettre en évidence.

Recherche documentaire

Nos analystes commencent par cartographier le bassin de la demande à l'aide des statistiques de production et de commerce d'UN Comtrade, de l'United States Geological Survey, d'Eurostat et des Douanes chinoises, puis les associent aux indicateurs d'utilisation finale publiés par l'Agence internationale de l'énergie, l'OICA et la Semiconductor Industry Association. Nous complétons ces ensembles de données publiques par des informations sur les coûts et les capacités figurant dans les dépôts SEC, les présentations aux investisseurs et les registres nationaux de brevets. Les données propriétaires sont issues de D&B Hoovers pour les données financières des entreprises et de Dow Jones Factiva pour les actualités sur les prix et les expéditions. Cette liste est illustrative ; de nombreuses autres sources réputées ont alimenté l'étude.

Dimensionnement du marché et prévisions

Une approche descendante part de la production au niveau national plus les exportations nettes de chaque groupe d'alliages ; ces volumes sont alignés sur les ratios de pénétration des utilisations finales pour les constructions de véhicules électriques, les ajouts d'éoliennes offshore et la production de smartphones, puis ajustés pour tenir compte des pertes de ferraille avant une vérification ascendante sélective utilisant l'ASP × volume échantillonné auprès des principaux fournisseurs. Les variables clés, notamment les ventes de véhicules électriques, la capacité mondiale des éoliennes, l'indice de production d'électronique grand public, les prix des oxydes de terres rares et l'intensité magnétique par unité, alimentent un modèle de régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données ascendantes divergent, nous révisons les hypothèses plutôt que de forcer les totaux à correspondre.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport à des tableaux de bord commerciaux indépendants, examinent tout écart atypique et soumettent le modèle à un examen par les pairs. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des chocs de la chaîne d'approvisionnement ou des changements de politique, garantissant ainsi aux clients l'accès à la dernière base de référence vérifiée.

Pourquoi la base de référence sur les matériaux magnétiques de Mordor est fiable

Les estimations publiées diffèrent souvent parce que les cabinets de recherche choisissent des unités de mesure, des périmètres de segmentation et des cadences de mise à jour disparates.

Les principaux facteurs d'écart comprennent notre choix de rendre compte en volume physique plutôt qu'en chiffre d'affaires, une politique d'inclusion plus stricte qui exclut les matières recyclées captives, et une actualisation annuelle qui élimine les distorsions obsolètes liées à la période COVID. D'autres études peuvent convertir les prix départ usine avec des marges non divulguées, appliquer des paniers de matériaux plus larges ou s'appuyer sur des moyennes historiques statiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,01 millions de tonnes (2025) | Mordor Intelligence | - |

| 33,78 milliards USD (2024) | Global Consultancy A | Combine les aimants finis et les appareils ; la métrique de chiffre d'affaires masque les variations de volume |

| 33,18 milliards USD (2024) | Industry Association B | Utilise des moyennes de prix régionales et une part de demande statique datant de 2022 |

Ces comparaisons montrent que, si d'autres éditeurs fournissent des points de vue utiles, la sélection rigoureuse du périmètre, la transparence des métriques et les mises à jour régulières de Mordor offrent aux décideurs une base de référence fiable et facile à auditer.

Questions clés auxquelles le rapport répond

Quel est le volume du marché des matériaux magnétiques ?

Le marché s'établit à 33,18 millions de tonnes en 2026 et devrait atteindre 44,68 millions de tonnes d'ici 2031, avec une expansion à un TCAC de 6,13 %.

Quelle région est en tête de la demande de matériaux magnétiques ?

L'Asie-Pacifique détient 67,23 % du volume mondial en 2026 et croît à un TCAC de 7,77 % jusqu'en 2031.

Pourquoi les aimants néodyme-fer-bore sont-ils essentiels dans les véhicules électriques ?

Le NdFeB offre le produit énergétique le plus élevé, permettant des moteurs de traction plus petits et plus efficaces qui étendent l'autonomie des véhicules électriques.

Quel segment d'application est actuellement le plus grand consommateur de matériaux magnétiques ?

Les moteurs électriques et les générateurs représentent 39,55 % du volume total en 2026.

Dernière mise à jour de la page le: