Taille et part du marché du cuivre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

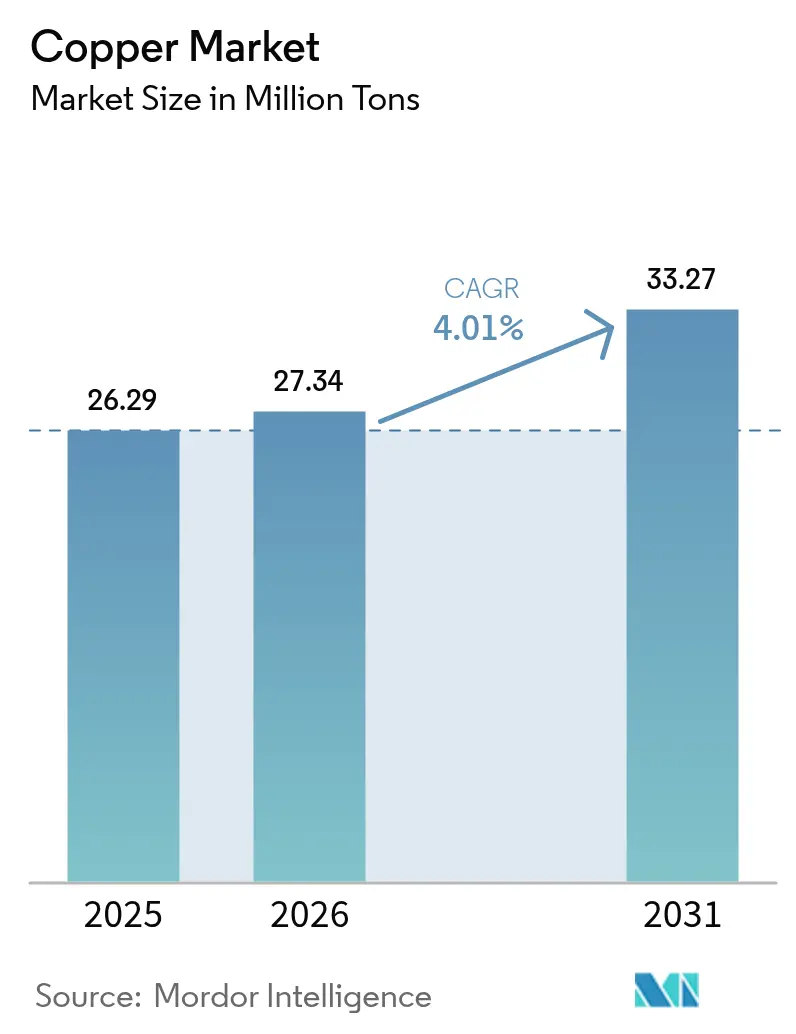

| Volume du Marché (2026) | 27.34 Millions de tonnes |

| Volume du Marché (2031) | 33.27 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cuivre par Mordor Intelligence

La taille du marché du cuivre en 2026 est estimée à 27,34 millions de tonnes, en hausse par rapport à la valeur de 2025 de 26,29 millions de tonnes, avec des projections pour 2031 indiquant 33,27 millions de tonnes, progressant à un CAGR de 4,01 % sur la période 2026-2031. Cette expansion est façonnée par les tendances structurelles d'électrification, l'intensité en cuivre cinq fois supérieure des projets d'énergie renouvelable, et les programmes de modernisation des réseaux qui, collectivement, exercent une pression sur un pipeline d'approvisionnement déjà tendu. La demande accrue provenant des véhicules électriques, de la construction de centres de données et du déploiement des villes intelligentes pousse les mineurs à accélérer les expansions de sites existants, même lorsque les teneurs en minerai diminuent. Les avantages en termes d'efficacité énergétique du recyclage et son empreinte carbone réduite rendent l'approvisionnement secondaire économiquement et réputationnellement attractif pour les services publics, les constructeurs automobiles et les fabricants d'électronique à la recherche d'options d'approvisionnement résilientes. Le marché du cuivre doit également naviguer dans les fluctuations de prix déclenchées par les échanges spéculatifs et l'incertitude tarifaire, ce qui incite les fabricants à conclure des contrats à long terme ou à se diversifier vers des matières premières de ferraille lorsque les options de couverture semblent coûteuses.

Principaux enseignements du rapport

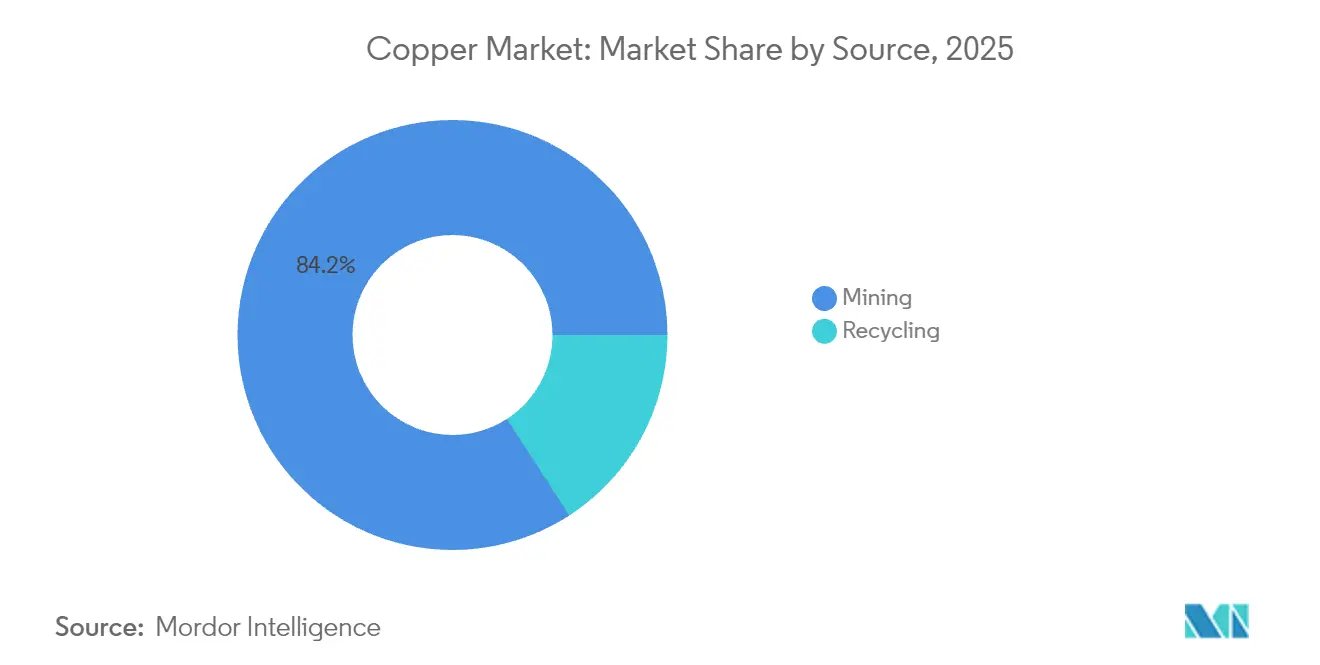

- Par source, l'exploitation minière représentait 84,15 % de la part de marché du cuivre en 2025, tandis que le recyclage devrait afficher le CAGR le plus rapide de 5,42 % jusqu'en 2031.

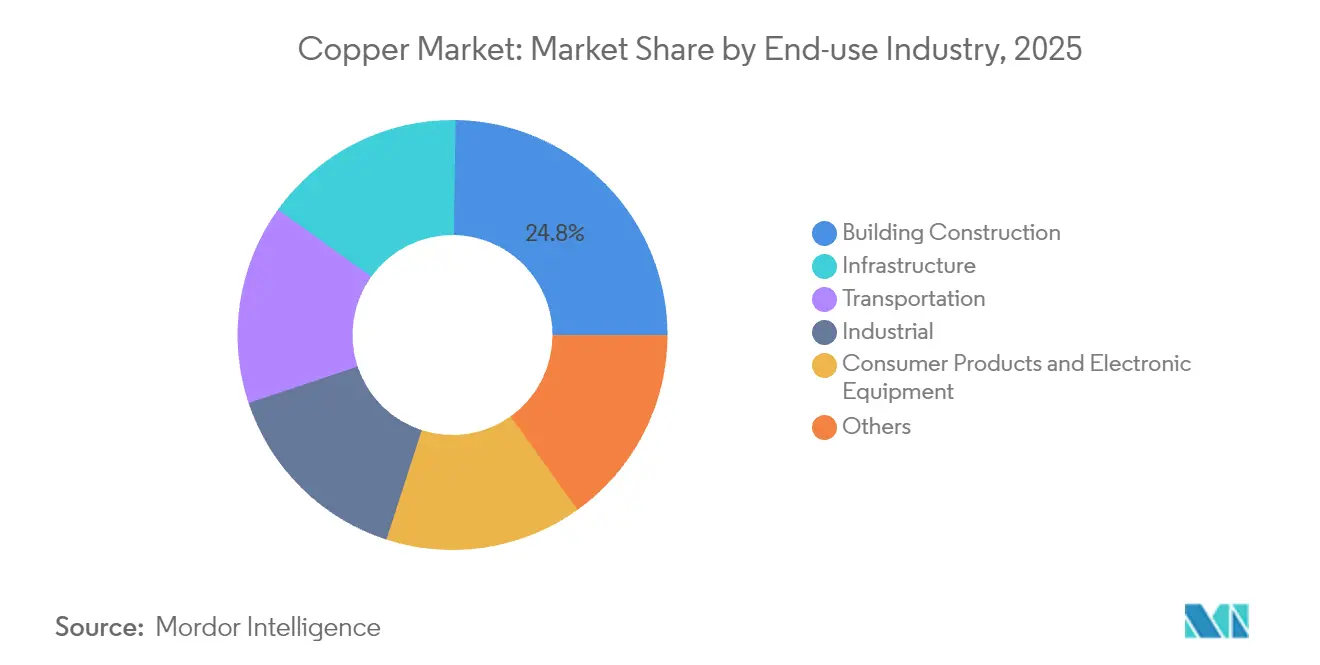

- Par secteur d'utilisation finale, la construction de bâtiments était en tête avec une part de revenus de 24,78 % en 2025 ; les applications d'infrastructure progressent à un CAGR de 4,44 % jusqu'en 2031.

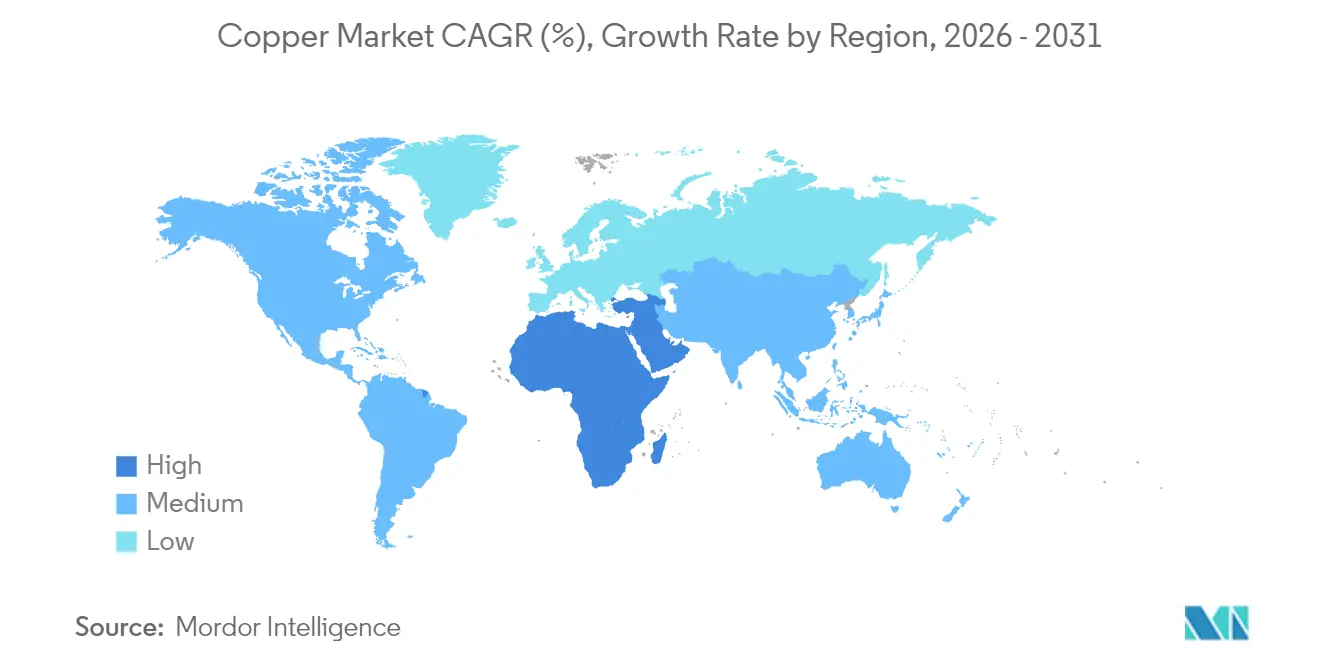

- Par géographie, l'Asie-Pacifique dominait avec 70,30 % de la part de marché du cuivre en 2025, tandis que le segment Moyen-Orient et Afrique devrait croître à un CAGR de 5,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cuivre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande liée aux énergies renouvelables et à l'électrification des réseaux | +1.2% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance rapide de l'intensité en cuivre des véhicules électriques | +0.9% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des infrastructures urbaines dans les marchés émergents | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Câbles sous-marins HVDC pour l'éolien offshore | +0.4% | Europe, régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du cuivre antimicrobien dans le secteur de la santé | +0.2% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande liée aux énergies renouvelables et à l'électrification des réseaux

Un seul mégawatt de capacité éolienne ou solaire nécessite environ cinq fois plus de cuivre que la production conventionnelle, faisant des déploiements d'énergies renouvelables le principal moteur structurel du marché du cuivre. Une turbine terrestre de 3 MW requiert 4,7 tonnes courtes de cuivre, tandis qu'un parc solaire de 1 MW en consomme 5,5 tonnes courtes. Les mises à niveau des réseaux de transmission amplifient cet effet, car les liaisons à courant continu haute tension (HVDC) nécessitent chacune des milliers de tonnes, et les programmes de renforcement des réseaux se déroulent en parallèle sur tous les continents. Le plan d'investissement de State Grid en Chine et les dorsales éoliennes offshore transfrontalières de l'Europe illustrent des cycles d'approvisionnement pluriannuels qui ajoutent un volume prévisible au marché du cuivre[1]Agence internationale de l'énergie, "Réseaux électriques et matières premières," iea.org.

Croissance rapide de l'intensité en cuivre des véhicules électriques

Les voitures électriques à batterie contiennent en moyenne 183 lb de cuivre contre 51 lb dans les modèles à combustion interne, faisant du transport électrifié un levier d'intensité 3,6 fois supérieur sur le marché du cuivre. Cette demande au niveau du véhicule se cumule avec celle des infrastructures de recharge, où un seul chargeur rapide à courant continu intègre jusqu'à 17 lb du métal. Les équipementiers automobiles (OEM) négocient des contrats d'enlèvement pluriannuels pour sécuriser l'approvisionnement avant les montées en cadence de production qui dépassent les délais de développement des mines.

Expansion des infrastructures urbaines dans les marchés émergents

Les projets de mégapoles en Inde, en Indonésie et au Nigeria intègrent de lourdes charges en cuivre dans les câbles d'alimentation, la plomberie et les capteurs intelligents. L'Inde seule prévoit une croissance annuelle à deux chiffres de sa consommation, soutenue par une nouvelle fonderie nationale d'une valeur de 1,44 milliard USD conçue pour réduire la dépendance aux importations. Le remplacement des conduites de service en plomb vieillissantes dans les réseaux d'eau des États-Unis génère des poussées de demande concentrées, soulignant comment la modernisation des infrastructures catalyse les schémas de commande de cuivre à court terme.

Câbles sous-marins HVDC pour l'éolien offshore

Les lignes de transmission sous-marines reliant les parcs éoliens en haute mer aux réseaux terrestres peuvent absorber plusieurs milliers de tonnes par route, et chaque plateforme éolienne flottante allonge les exigences en longueur de câble. Les projets en mer du Nord, dans le détroit de Taïwan et sur la côte Pacifique du Japon créent des clusters régionaux d'utilisation du cuivre qui dépendent de navires câbliers spécialisés et d'intrants en cathode de haute pureté, deux facteurs qui introduisent des risques de planification et des pics de demande épisodiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes et retards d'autorisation | -0.8% | Mondial, avec un impact particulier dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre due aux échanges spéculatifs | -0.6% | Marchés des matières premières mondiaux | Court terme (≤ 2 ans) |

| Concurrence des conducteurs alternatifs légers | -0.3% | Applications industrielles en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes et retards d'autorisation

Le développement d'une mine sur l'ensemble de son cycle dépasse deux décennies dans les juridictions de l'Organisation de coopération et de développement économiques (OCDE), car les évaluations d'impact environnemental, les plans de gestion de l'eau et les protocoles de consultation communautaire imposent d'importants jalons de pré-construction. Les dépenses de conformité peuvent ajouter 50 millions USD ou plus aux budgets des projets et décourager les propositions de sites vierges, incitant les producteurs à privilégier les expansions de sites existants ou l'acquisition de gisements déjà autorisés.

Volatilité des prix du cuivre due aux échanges spéculatifs

Au cours de la période 2024-2025, les prix de référence ont grimpé à 5,96 USD par lb avant de retomber en dessous de 4,20 USD, une amplitude amplifiée par les échanges algorithmiques et l'incertitude liée aux tarifs douaniers. De telles fluctuations compromettent la budgétisation des développeurs de parcs éoliens et des chaînes d'approvisionnement des véhicules électriques (VE), incitant les utilisateurs à raccourcir les durées des contrats et à adopter des modèles dynamiques de gestion du risque de prix qui supposent des fourchettes plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination de l'exploitation minière face à la renaissance du recyclage

L'exploitation minière a fourni 84,15 % du volume mondial en 2025, mais les matières premières secondaires se développent à un CAGR de 5,42 % qui dépasse la croissance de la production primaire. La taille du marché du cuivre pour les matériaux recyclés augmente plus rapidement que l'offre minière, car l'économie de l'exploitation minière urbaine s'améliore dès lors que les teneurs en ferraille des équipements électroniques obsolètes dépassent les teneurs en minerai d'un ordre de grandeur. La production secondaire de cuivre nécessite jusqu'à 90 % d'énergie en moins, ce qui s'aligne avec les mandats de neutralité carbone des entreprises et les incitations de financement liées aux critères environnementaux, sociaux et de gouvernance (ESG).

La montée en puissance du recyclage n'est pas triviale, car la contamination par l'aluminium et le fer gonfle les coûts de contrôle — les fabricants de produits semi-finis dépensent 28 000 USD par mois en contrôles qualité et rejettent tout de même environ 25 livraisons par an. Malgré ces défis opérationnels, l'offre de ferraille a augmenté de 4,2 % en 2024, soit le double du taux de la production minière, signalant un pivot durable vers des intrants d'économie circulaire pour le marché du cuivre.

Par secteur d'utilisation finale : le leadership de la construction cède la place à la dynamique des infrastructures

La construction de bâtiments représentait 24,78 % des revenus de 2025 en raison de la demande établie en câblage et en plomberie, mais les infrastructures sont en passe de devenir la tranche à la croissance la plus rapide du marché du cuivre, progressant à un CAGR de 4,44 % jusqu'en 2031. Les mises à niveau des réseaux à forte composante renouvelable nécessitent cinq fois plus de cuivre par MW que les actifs de production conventionnels.

La demande dans le secteur des transports s'intensifiera à mesure que les véhicules électriques à batterie se multiplieront et que les chargeurs haute puissance se déploieront le long des corridors de fret. L'investissement dans les centres de données ajoute un autre vecteur : une seule installation hyperscale déploie couramment plus de 2 000 tonnes de cuivre dans les jeux de barres, le refroidissement et les interconnexions à haute vitesse, une tendance qui s'accentuera à mesure que les clusters d'intelligence artificielle amplifieront la densité des racks et les besoins en puissance.

Analyse géographique

L'Asie-Pacifique représentait 70,30 % de la consommation de 2025, portée par l'écosystème intégré de fusion-fabrication de la Chine et par le développement accéléré du réseau électrique en Inde. La Chine abrite également 44 % de la capacité mondiale de raffinage, conférant à la région un pouvoir de fixation des prix et la capacité de stocker des cathodes lorsque les courbes à terme se retournent en déport.

L'Amérique du Nord et l'Europe restent des marchés matures mais entrent dans des phases de renouvellement. Les États-Unis ont fermé quatre raffineries depuis 2000, exportant 341 000 t de concentré pour traitement à l'étranger en 2023, mais la loi sur la réduction de l'inflation a alloué des fonds pour relocaliser la capacité de fusion. L'agenda éolien offshore de l'Europe impose des achats de câbles HVDC qui soutiennent les importations de cathodes de qualité supérieure, tandis que des directives de recyclage strictes favorisent les fonderies secondaires qui réduisent les émissions de portée 3 pour les fabricants en aval.

Le Moyen-Orient et l'Afrique représentent l'arène à la croissance la plus rapide, avec un CAGR prévu de 5,21 % alors que les investisseurs des fonds souverains canalisent des capitaux vers des projets en Zambie, en République démocratique du Congo et en Namibie. Les États du Golfe financent également des capacités aval nationales pour se prémunir contre la volatilité des revenus pétroliers, reliant les matières premières africaines aux laminoirs et tuberies locaux pour créer une chaîne d'approvisionnement sud-sud émergente pour le marché du cuivre.

Paysage concurrentiel

Le marché du cuivre est modérément fragmenté. Les partenariats stratégiques se multiplient pour partager le risque en capital ; le contrat de modernisation de fonderie de BHP avec ABB et la coentreprise de 5 milliards USD d'Anglo American avec Codelco illustrent le modèle de co-investissement. L'adoption de technologies différencie les marges, car le transport autonome, l'analyse de maintenance prédictive et la capture de carbone dans les fonderies réduisent les courbes de coûts et l'intensité carbone. Les entrants sur le marché axés sur les alliages antimicrobiens et les produits à très haute conductivité se font concurrence sur des attributs de performance de niche plutôt que sur le volume, fragmentant la partie aval du marché du cuivre même si l'approvisionnement en amont reste à forte intensité capitalistique.

Leaders du secteur du cuivre

Glencore

BHP

Codelco

Freeport-McMoRan

Grupo Mexico (Southern Copper)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Oman a inauguré sa première usine industrielle pour convertir les déchets miniers de cuivre hérités en cuivre de haute pureté dans le Wilayat de Suhar. L'usine utilise des énergies renouvelables et des technologies respectueuses de l'environnement et a été développée par Green Tech Mining and Services.

- Décembre 2024 : Cyclic Materials Inc., un recycleur canadien spécialisé dans les terres rares et les métaux, a signé un accord pour fournir à Glencore un minimum de 10 000 tonnes métriques de cuivre recyclé. Glencore, à son tour, traitera et raffinera ce métal dans sa fonderie Horne et sa raffinerie de cuivre au Québec, le transformant en cathodes de cuivre.

Portée du rapport mondial sur le marché du cuivre

Le cuivre est le troisième métal le plus consommé au monde. Il est également connu comme un matériau hautement conducteur de l'électricité. Les propriétés du cuivre comprennent une bonne conductivité électrique, une excellente conductivité thermique, une résistance à la corrosion, une haute ductilité, la recyclabilité et une nature non magnétique. Le marché du cuivre est segmenté par secteur d'utilisation finale (automobile et équipements lourds, construction, électricité et électronique, industrie, et autres secteurs d'utilisation finale). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions, en volume (kilotonnes).

| Exploitation minière |

| Recyclage |

| Construction de bâtiments |

| Infrastructure |

| Industrie |

| Transport |

| Produits de consommation et équipements électroniques |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Exploitation minière | |

| Recyclage | ||

| Par secteur d'utilisation finale | Construction de bâtiments | |

| Infrastructure | ||

| Industrie | ||

| Transport | ||

| Produits de consommation et équipements électroniques | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la croissance prévue de la demande de cuivre jusqu'en 2031 ?

Le volume mondial devrait passer de 27,34 millions de tonnes en 2026 à 33,27 millions de tonnes d'ici 2031, indiquant un CAGR de 4,01 % porté par les énergies renouvelables, les véhicules électriques et les infrastructures.

Comment le recyclage influence-t-il l'offre future ?

Les matières premières secondaires croissent à un CAGR de 5,42 %, fournissant une source économe en énergie qui contribue à combler l'écart entre la demande croissante et la production minière contrainte.

Quelle région mène actuellement la consommation ?

L'Asie-Pacifique détient 70,30 % de la demande mondiale de 2025 grâce à la domination de la Chine dans le raffinage et aux déploiements d'infrastructures en Inde.

Pourquoi les câbles sous-marins HVDC sont-ils importants pour les producteurs de cuivre ?

Chaque liaison HVDC éolienne offshore peut consommer plusieurs milliers de tonnes de cuivre de haute pureté, créant une demande concentrée de qualité supérieure en Europe et en Asie côtière.

Quels sont les principaux risques pour l'expansion de l'offre ?

Des processus d'autorisation stricts et la volatilité des prix réduisent l'appétit des investisseurs pour les mines sur sites vierges, prolongeant les délais de développement au-delà de la fenêtre de croissance maximale de la demande.

Dernière mise à jour de la page le: