Taille et part du marché des alliages de magnésium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.74 Millions de tonnes |

| Volume du Marché (2031) | 1.91 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alliages de magnésium par Mordor Intelligence

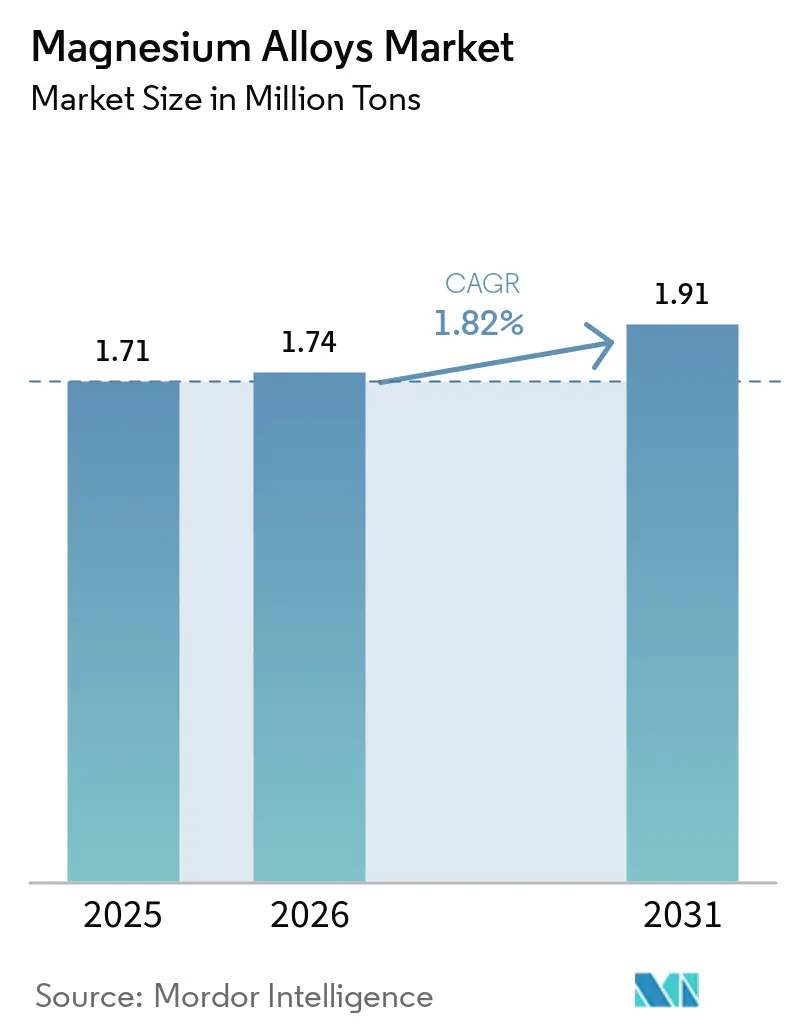

La taille du marché des alliages de magnésium devrait passer de 1,71 million de tonnes en 2025 à 1,74 million de tonnes en 2026 et devrait atteindre 1,91 million de tonnes d'ici 2031, à un TCAC de 1,82 % sur la période 2026-2031. Les utilisations traditionnelles de moulage sous pression pour les groupes motopropulseurs arrivent à maturité, mais la demande croissante d'extrusions corroyées pour les structures de caisse en blanc des véhicules électriques et pour les dispositifs de fixation bio-résorbables remodèle la croissance. Les mandats réglementaires de réduction de masse, le resserrement des plafonds d'émissions moyennes de CO₂ pour les flottes de l'UE et plusieurs désignations de dispositifs révolutionnaires de la FDA en 2025 orientent les capitaux vers les lignes de traitement du magnésium, les poudres pour fabrication additive et les infrastructures de recyclage en boucle fermée des déchets. Les constructeurs automobiles remplacent rapidement les profilés en aluminium de la série 6xxx par des profilés en magnésium de la série AZ, réalisant une réduction significative de la masse. Parallèlement, les chirurgiens orthopédiques adoptent les vis et stents WE43, réduisant considérablement le besoin de chirurgies de révision coûteuses. Conjuguées à la part dominante de l'Asie-Pacifique dans l'approvisionnement primaire et à l'initiative pionnière de récupération des déchets de la Norvège, ces dynamiques tracent un terrain à double facette mais lucratif pour le marché des alliages de magnésium.

Principaux enseignements du rapport

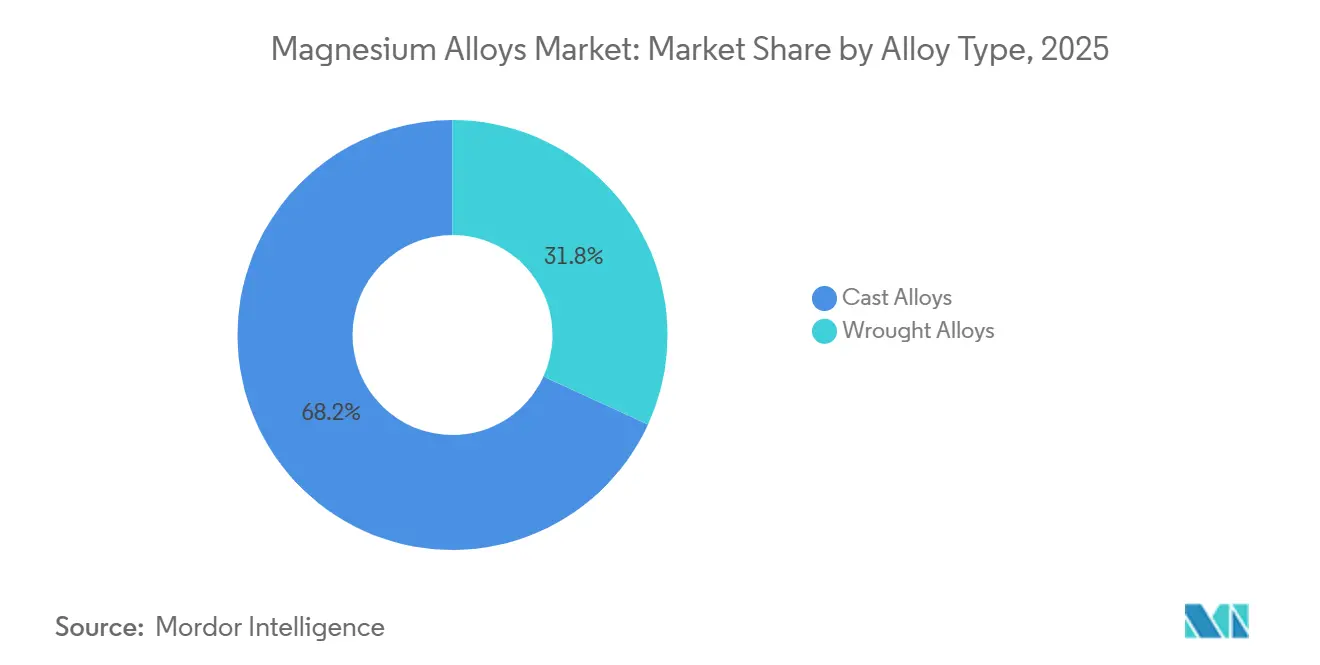

- Par type d'alliage, les alliages de fonderie ont dominé avec une part de marché des alliages de magnésium de 68,17 % en 2025, tandis que les alliages corroyés devraient enregistrer un TCAC de 6,36 % jusqu'en 2031.

- Par technologie de traitement, le moulage sous pression représentait 55,18 % de la taille du marché des alliages de magnésium en 2025 ; la matière première pour fabrication additive devrait connaître la croissance la plus rapide avec un TCAC de 6,82 % jusqu'en 2031.

- Par application, les châssis et composants structurels représentaient 38,76 % du volume de 2025, tandis que les implants orthopédiques et cardiovasculaires devraient se développer à un TCAC de 6,61 % jusqu'en 2031.

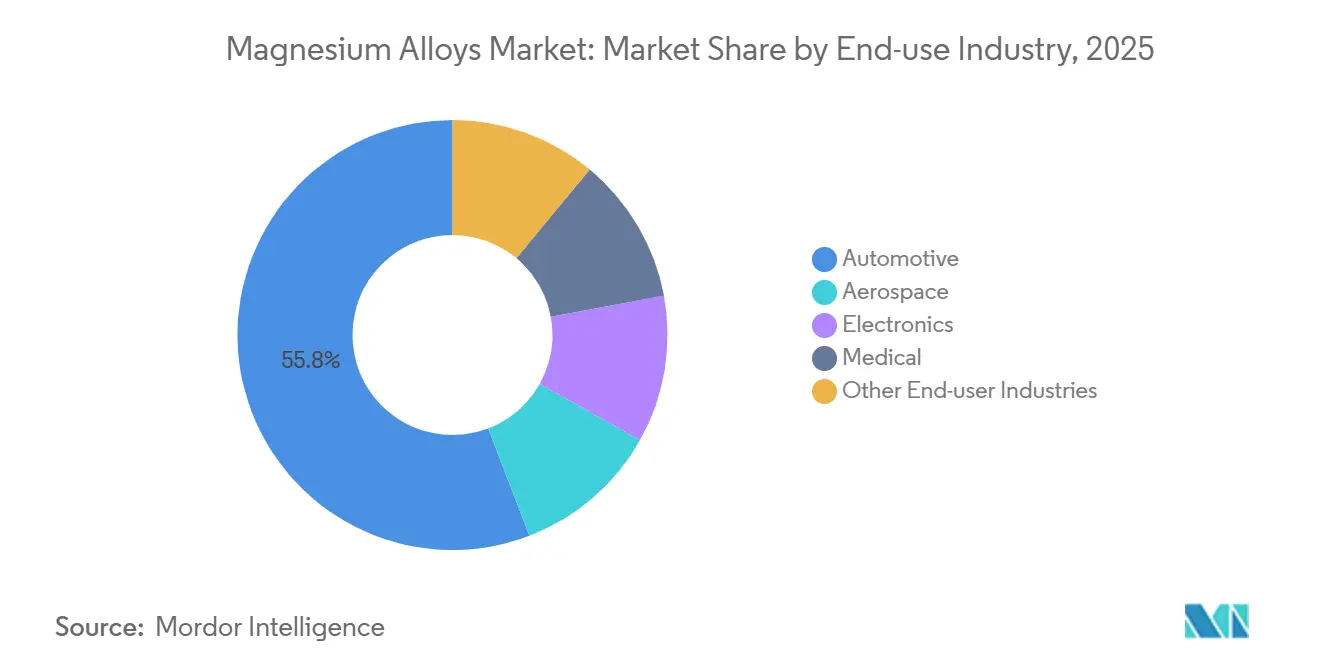

- Par secteur d'utilisation finale, l'automobile a capté 55,82 % des expéditions de 2025, mais les dispositifs médicaux devraient afficher un TCAC de 7,22 % sur la période de prévision.

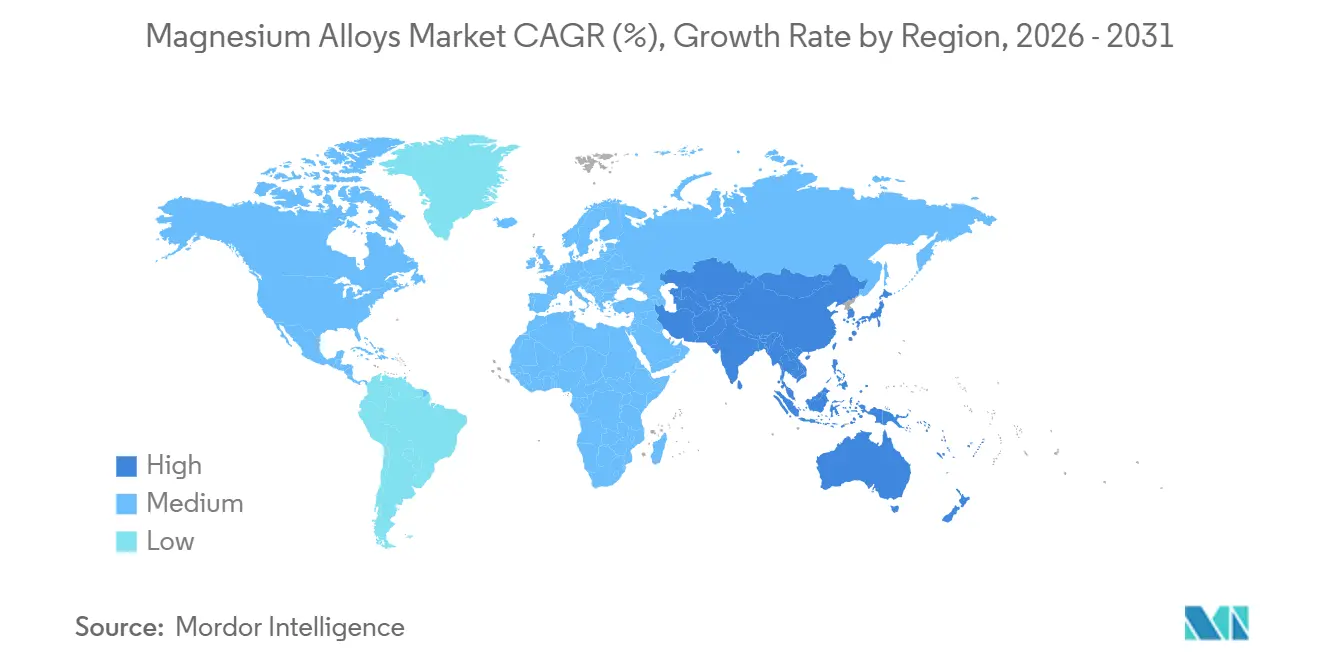

- Par géographie, l'Asie-Pacifique a représenté 46,19 % du volume de 2025 et devrait progresser à un TCAC de 6,87 %, le rythme régional le plus rapide pour le marché des alliages de magnésium.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des alliages de magnésium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats obligatoires d'allègement des véhicules électriques stimulent la demande d'alliages de magnésium | +0.6% | Mondial, avec la plus forte adoption dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Les règles de l'UE sur les émissions moyennes des flottes accélèrent l'adoption des extrusions de magnésium corroyé | +0.4% | Europe, avec des répercussions au Royaume-Uni et en Turquie | Court terme (≤ 2 ans) |

| Les autorisations de la FDA américaine stimulent la demande de fixation orthopédique en magnésium bio-résorbable | +0.3% | Amérique du Nord, en expansion vers l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les fabricants de téléphones 5G se tournent vers le moulage Mg–Li pour le blindage CEM | +0.2% | Cœur de l'Asie-Pacifique, notamment la Chine, la Corée du Sud et Taïwan | Court terme (≤ 2 ans) |

| Le recyclage des déchets en boucle fermée réduit le coût effectif des alliages de magnésium | +0.3% | Mondial, gains précoces en Norvège, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats obligatoires d'allègement des véhicules électriques stimulent la demande d'alliages de magnésium

Les véhicules électriques à batterie (VEB) sont plus lourds que leurs homologues à combustion, ce qui incite les équipementiers à réduire la masse structurelle pour récupérer l'autonomie perdue. Le mandat chinois 2027 sur les véhicules à nouvelle énergie fixe une autonomie minimale de 500 km sur le cycle CLTC, nécessitant effectivement une réduction du poids de la caisse en blanc[1]MIIT, "Plan de développement des véhicules à nouvelle énergie," miit.gov.cn. En utilisant des extrusions de magnésium et des sous-châssis méga-coulés, plus légers que l'aluminium, les constructeurs automobiles peuvent atteindre ces objectifs sans agrandir leurs batteries. Conformément aux normes d'essai de corrosion ISO 16220, la certification des supports d'extrémité avant en AZ31B a rationalisé les délais de qualification. Bien que les modèles haut de gamme supportent actuellement l'écart de coût, les progrès du recyclage laissent entrevoir une acceptation plus large des alliages de magnésium, pénétrant potentiellement davantage dans les segments de volume intermédiaire.

Les règles de l'UE sur les émissions moyennes des flottes accélèrent l'adoption des extrusions de magnésium corroyé

L'UE a fixé une limite d'émissions pour 2025, qui se resserrera progressivement d'ici 2030. Pour chaque gramme dépassant la limite, une pénalité est appliquée. Cela a fait de l'allègement non plus une option, mais une nécessité. En utilisant des profilés ZK60 coulés par refroidissement direct et extrudés à chaud, les fabricants peuvent réduire la masse des composants tout en atteignant une limite d'élasticité supérieure à 200 MPa[2]European Aluminium, "Manuel automobile," european-aluminium.eu. Magna a lancé une nouvelle ligne en Autriche, fournissant du magnésium pour chaque châssis Audi PPE. Les revêtements exempts de chrome hexavalent et certifiés selon la norme ISO 10074 allègent non seulement les pressions liées au règlement REACH, mais accélèrent également l'intégration des fournisseurs, renforçant les perspectives de croissance du marché des alliages de magnésium.

Les autorisations de la FDA américaine stimulent la demande de fixation orthopédique en magnésium bio-résorbable

Les implants en magnésium ont reçu le statut de dispositif révolutionnaire de la FDA, et un essai a rapporté un taux d'union élevé, renforçant la confiance clinique. Les vis WE43, qui s'oxydent dans un délai spécifique, permettent d'éviter les coûts des chirurgies de révision. Avec des indications en expansion — du traitement des fractures du radius distal à l'utilisation dans les cages vertébrales — le marché des alliages de magnésium dans les dispositifs médicaux devrait croître régulièrement.

Les fabricants de téléphones 5G se tournent vers le moulage Mg–Li pour le blindage CEM

La 5G en ondes millimétriques exige un blindage élevé. Le Samsung Galaxy S25 Ultra est équipé de cadres intermédiaires LA141, réduisant l'épaisseur et améliorant la dissipation thermique. En raison des restrictions de transport aérien sur les alliages riches en lithium, les équipementiers testent les nuances LA43 plus sûres. Ces nuances offrent une protection efficace, conduisant à une adoption plus large des alliages de magnésium dans les chaînes d'approvisionnement de téléphones de la région Asie-Pacifique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis liés à la corrosion galvanique et par piqûres dans les environnements humides | -0.4% | Mondial, aigu dans les régions côtières et les climats tropicaux | Moyen terme (2-4 ans) |

| Fragilité au soudage par rapport aux alliages d'aluminium et de titane | -0.2% | Mondial, impactant particulièrement les applications automobiles structurelles | Long terme (≥ 4 ans) |

| Les extrusions d'aluminium 6xxx haute résistance déplacent le magnésium pour les pièces soumises aux chocs | -0.3% | Amérique du Nord et Europe, où les normes IIHS et Euro NCAP dominent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la corrosion galvanique et par piqûres dans les environnements humides

Le potentiel de -2,37 V du magnésium le rend hautement anodique. Par conséquent, lorsque l'humidité chargée en sel relie des joints de métaux dissemblables, des piqûres se développent avec le temps. Bien que l'oxydation par plasma électrolytique puisse prolonger la durée de vie en brouillard salin, elle implique des dépenses d'investissement significatives. Bien que l'alliage avec des terres rares offre certains avantages, sa sensibilité aux fluctuations de prix pose des défis. Par conséquent, la corrosion reste le principal obstacle empêchant l'adoption plus large des alliages de magnésium dans les véhicules grand public.

Fragilité au soudage par rapport aux alliages d'aluminium et de titane

En raison des systèmes de glissement restreints dans la structure cristalline hexagonale compacte, les soudures par fusion produisent le composé fragile Mg17Al12, entraînant une réduction de l'allongement à la traction. Bien que le soudage par friction-malaxage améliore l'efficacité des joints, il s'accompagne d'une usure significative des outils en cBN. Par conséquent, les constructeurs automobiles se tournent vers le collage adhésif ou reviennent à l'aluminium, ce qui tempère l'élan immédiat des alliages de magnésium dans les structures entièrement soudées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'alliage : les alliages corroyés gagnent du terrain malgré la domination des alliages de fonderie

Les alliages de fonderie ont représenté 68,17 % des expéditions en 2025, reflétant leur efficacité de moulage sous pression pour les boîtiers complexes. Néanmoins, les nuances corroyées progressent rapidement à un TCAC de 6,36 %. La plateforme Neue Klasse de BMW intégrera 22 kg d'AZ31B et de ZK60 extrudés par véhicule, renforçant l'avantage d'économie de poids essentiel à l'optimisation de l'autonomie des batteries lithium-ion. Au-delà des voitures, les boîtiers de transmission d'hélicoptères et les châssis de drones spécifient désormais des extrusions ZK60A pour l'amortissement des vibrations, soulignant une diversification plus large du marché des alliages de magnésium. L'électronique favorise toujours les coques LA141 moulées sous pression pour les téléphones 5G, mais la fenêtre de conception s'élargit à mesure que les poudres pour fabrication additive permettent des implants à structure en treillis offrant une compatibilité biomécanique inégalable par le titane.

En 2025, des compositions corroyées brevetées sans terres rares ont émergé, répondant aux préoccupations d'approvisionnement et réduisant les coûts des matériaux. Bien que de niche, la demande de poudres WE43 atomisées au gaz pour la fabrication additive améliore la rentabilité et stimule la recherche et le développement. Les subventions réglementaires pour les matières premières recyclées ont conduit à une augmentation de la refonte des déchets de fonderie en billettes corroyées. Cela raccourcit non seulement les boucles d'approvisionnement, mais renforce également les références en matière de durabilité du marché des alliages de magnésium.

Par technologie de traitement : le moulage sous pression domine, la fabrication additive progresse rapidement

Le moulage sous pression représente toujours 55,18 % du débit grâce à des cycles de 45 à 90 secondes et une durée de vie des outillages d'un million de coups. Les équipementiers chinois prévoient d'essayer des soubassements arrière en magnésium monobloc à partir de 2027, ayant passé des commandes pour de grandes presses. Pendant ce temps, la nouvelle ligne de Magna en Autriche, destinée à l'Audi PPE, renforce la part de marché des extrusions. De plus, les avancées dans les lubrifiants de presse facilitent désormais l'utilisation de longs profilés AZ31.

La fabrication additive croît à un TCAC de 6,82 %. L'EOS M290, utilisant le WE43, atteint une densité et une limite d'élasticité élevées directement à partir du lit de poudre, le rendant adapté aux plaques de cheville portantes. Les codes de sécurité conformes à la directive ATEX 2014/34/UE ont stimulé les investissements dans des fermes d'impression sous gaz inerte en Allemagne et au Texas. Le forgeage et la métallurgie des poudres restent de niche mais bénéficient de la demande dans les moyeux de rotor d'hélicoptère et les manivelles de vélo légères, maintenant la diversification du marché des alliages de magnésium à travers les procédés.

Par application : les implants médicaux dépassent les structures automobiles

En 2025, les châssis automobiles et les composants structurels ont capté 38,76 % de la part du volume d'application, soulignant l'accent mis par les constructeurs automobiles sur les modules d'extrémité avant, les cadres de sièges et les traverses de planche de bord. Ici, les moulages sous pression et les extrusions en magnésium offrent des économies de poids substantielles par rapport à l'aluminium et à l'acier. La plateforme électrique Ultium de General Motors, qui supporte le Cadillac Lyriq et le GMC Hummer EV, intègre des moulages sous pression en magnésium dans la structure du bac à batterie, réalisant une réduction de masse notable par rapport à une conception entièrement en aluminium. Les composants de groupe motopropulseur et de transmission, notamment les carters de boîte de vitesses, les carters d'huile et les carters d'embrayage, représentaient une part considérable du volume. Cependant, ce segment est sous pression car l'essor des véhicules électriques à batterie élimine progressivement les transmissions à plusieurs rapports. Les pièces automobiles intérieures et extérieures, comme les noyaux de volant et les panneaux intérieurs de hayon, ont revendiqué une part, limitée par les exigences de finition de surface nécessitant une peinture ou un chromage supplémentaire.

Les implants orthopédiques et cardiovasculaires devraient croître à 6,61 % jusqu'en 2031, les désignant comme le segment d'application à la croissance la plus rapide. Les chirurgiens se tournent de plus en plus vers les vis, plaques et stents en magnésium bio-résorbable, qui non seulement éliminent le besoin de chirurgies de révision, mais réduisent également les temps de récupération des patients. Les vis de compression MAGNEZIX de Syntellix, qui ont reçu l'autorisation de la FDA en octobre 2024, ont réalisé des ventes significatives au cours de leur première année, gagnant du terrain sur le marché américain des fractures du radius distal. Les boîtiers de dispositifs électroniques, couvrant les smartphones, les ordinateurs portables et les appareils connectés, représentaient une part notable du volume d'application. Cette hausse est largement attribuée aux fabricants de téléphones 5G qui se tournent vers les moulages sous pression en magnésium-lithium pour un blindage CEM amélioré et une meilleure gestion thermique. Le MacBook Pro 16 pouces renouvelé d'Apple en octobre 2025, tout en conservant son unibody en aluminium, a introduit un châssis interne en AZ91D moulé sous pression en magnésium, réduisant le poids de l'appareil. Les applications aérospatiales, des boîtiers de transmission d'hélicoptères aux composants de satellites, représentaient une part plus faible du volume, mais commandent des prix premium en raison des normes de certification rigoureuses AS9100 et NADCAP.

Par secteur d'utilisation finale : les dispositifs médicaux mènent la trajectoire de croissance

En 2025, les secteurs de l'automobile et des transports ont ouvert la voie, représentant 55,82 % du volume. Cette évolution a été largement portée par les mandats d'allègement et l'essor des véhicules électriques, conduisant à un abandon de l'acier et de l'aluminium traditionnels au profit de nouveaux matériaux pour les composants non structurels et semi-structurels. Pourtant, le secteur des dispositifs médicaux dépasse tous les autres avec un TCAC de 7,22 % jusqu'en 2031. Cette hausse est alimentée par des résultats cliniques mettant en évidence le module d'élasticité du magnésium, qui s'aligne plus étroitement avec l'os cortical que celui du titane. Cet alignement réduit le blindage des contraintes et accélère l'ostéointégration. L'échafaudage coronarien Magmaris de Biotronik, qui a obtenu le statut de dispositif révolutionnaire de la FDA en février 2025, affiche une période de résorption de 12 mois et un taux d'échec de la lésion cible inférieur à celui des stents à élution médicamenteuse permanents. En 2025, le marché américain des implants orthopédiques a utilisé des alliages de magnésium, principalement dans les vis de fixation des traumatismes, les plaques et les clous intramédullaires. D'ici 2031, cette pénétration devrait capter une part significative du marché de la fixation des traumatismes.

L'électronique représentait une part notable du volume d'utilisation finale en 2025. Cela était dû à la demande de boîtiers de smartphones et d'ordinateurs portables, qui nécessitent un blindage électromagnétique et une conductivité thermique. Le Mi 15 Pro de Xiaomi, dévoilé en décembre 2025, présentait un cadre intermédiaire en magnésium-lithium LA43 moulé sous pression. Cette innovation a non seulement amélioré la force du signal 5G, mais a également abaissé la température de fonctionnement de l'appareil par rapport à son homologue en aluminium. Le secteur aérospatial a revendiqué une part plus faible du volume, se concentrant sur les boîtiers de transmission d'hélicoptères et les cellules de drones. Ici, la rigidité spécifique du magnésium surpassait celle de l'aluminium. Cet avantage se traduit par une extension de l'autonomie des drones à propulsion électrique. D'autres secteurs, couvrant les outils électriques, les articles de sport et les machines industrielles, détenaient une part combinée. Notamment, les géants des outils électriques sans fil comme Makita et DeWalt ont adopté les boîtiers moulés sous pression en magnésium. Cette évolution a conduit à une réduction de la masse des outils, améliorant considérablement l'ergonomie et diminuant la fatigue des opérateurs lors d'une utilisation prolongée. Bien que la certification de gestion de la qualité ISO 9001 soit omniprésente dans tous les secteurs, les fabricants de dispositifs médicaux accordent également la priorité à la conformité ISO 13485 pour répondre aux normes réglementaires.

Analyse géographique

L'Asie-Pacifique conserve 46,19 % des expéditions de 2025 et affiche le TCAC le plus rapide de 6,87 % jusqu'en 2031. En 2025, Baowu en Chine a renforcé sa domination en mettant en ligne de nouvelles capacités et en consolidant sa part de marché primaire. Pendant ce temps, la berline BYD Seal intègre déjà des composants en magnésium. Dans une collaboration notable, Toyota et Panasonic au Japon co-développent des boîtiers de batteries en magnésium-lithium, laissant entrevoir une future synergie intersectorielle. Les principaux fabricants de téléphones sud-coréens ont sécurisé des alliages LA en 2025, comblant efficacement l'écart entre l'offre et la demande sur le marché des alliages de magnésium.

La part de marché de l'Amérique du Nord est largement portée par les géants de l'industrie Ford et GM, ainsi que par l'adoption croissante des vis WE43 dans le secteur médical. L'installation de US Magnesium au Grand Lac Salé sert de tampon pour les équipementiers contre les incertitudes géopolitiques. Soulignant l'élan du secteur médical, Syntellix a capté une part du marché de la fixation du radius distal un an seulement après l'approbation de la FDA. Au Canada, Bombardier et CAE utilisent du ZK60 extrudé pour leurs simulateurs, tandis qu'au Mexique, les fondeurs de Guanajuato intègrent du magnésium dans les supports Q5 e-tron.

L'Europe navigue dans des réglementations CO₂ strictes. En 2025, l'Allemagne, soutenue par les initiatives de recyclage de Magna et Hydro qui réduisent les empreintes carbone, a consommé une quantité notable de magnésium. Le mandat de l'UE sur le contenu recyclé oriente les équipementiers vers des contrats de matières premières secondaires, renforçant l'engagement de la région en faveur de la circularité sur le marché des alliages de magnésium.

Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient des acteurs plus modestes, ils réalisent des progrès significatifs. L'INMETRO brésilien a harmonisé les normes locales avec la norme ISO 16220, ouvrant la voie aux fournisseurs nationaux pour servir les équipementiers. Dans une démarche prospective, l'Arabie Saoudite prévoit d'inaugurer une fonderie à Jubail d'ici 2028, ajoutant de nouvelles capacités primaires au marché.

Paysage concurrentiel

Le marché des alliages de magnésium reste modérément fragmenté. Les entreprises d'État chinoises proposent des prix inférieurs à ceux de leurs homologues occidentaux, mais peinent à fournir des produits de qualité supérieure. Pendant ce temps, les fournisseurs de poudres spécialisées augmentent leur production d'atomiseurs, ciblant un marché de fabrication additive lucratif. Les innovations en matière de contrôle des procédés affûtent les avantages concurrentiels : la technologie de tomographie par rayons X en ligne de MAGONTEC a réduit les taux de rebut, tandis que la ligne d'oxydation par plasma électrolytique de Dynacast a réussi à réduire de moitié les délais de livraison des composants revêtus. Les dépôts de brevets ont augmenté, avec une part notable détenue par les géants du secteur, mettant en évidence une tendance à l'innovation croissante. Cependant, la concurrence entre l'aluminium haute résistance et les composites en carbone pour les mêmes budgets d'allègement contraint le pouvoir de fixation des prix sur le marché.

Leaders du secteur des alliages de magnésium

Meridian Lightweight Technologies

Dynacast

Norsk Hydro ASA

Baowu Magnesium Technology Co., Ltd.

Luxfer MEL Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Des scientifiques russes ont développé une nouvelle méthode de traitement des alliages de magnésium, permettant aux implants de conserver leur forme souhaitée plus longtemps et de se dissoudre uniformément dans le corps. Au cours de leurs recherches, les scientifiques ont identifié un procédé de traitement thermique pour un échantillon imprimé en 3D à partir de poudre d'alliage de magnésium WE43, qui a permis à l'implant de se dissoudre jusqu'à 1,5 fois plus lentement.

- Mars 2025 : Great Wall Motor et Baowu Magnesium ont formé un laboratoire conjoint axé sur les composants en magnésium légers pour les véhicules à nouvelle énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des alliages de magnésium comme l'ensemble des nuances coulées et corroyées produites commercialement, contenant au moins quatre-vingt-cinq pour cent de magnésium en poids et vendues à des fins structurelles ou fonctionnelles dans les secteurs automobile, aérospatial, électronique, médical et de l'ingénierie générale. La production transitant par des fonderies intégrées ou des mouleurs sous pression de premier rang est suivie car elle atteint in fine les mêmes marchés finaux via des chaînes d'approvisionnement intégrées.

Exclusion du périmètre : La ferraille de magnésium recyclée échangée sans réalliage et les composés spéciaux de magnésium sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type d'alliage

- Alliages de fonderie

- Alliages corroyés

- Par technologie de traitement

- Moulage sous pression

- Extrusion

- Forgeage

- Métallurgie des poudres

- Matière première pour fabrication additive

- Par application

- Châssis et composants structurels

- Composants de groupe motopropulseur et de transmission

- Pièces automobiles intérieures et extérieures

- Boîtiers de dispositifs électroniques

- Implants orthopédiques et cardiovasculaires

- Autres

- Par secteur d'utilisation finale

- Automobile

- Aérospatiale

- Électronique

- Médical

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des directeurs de fonderies asiatiques, des ingénieurs européens en moulage sous haute pression, des concepteurs nord-américains d'implants orthopédiques et des intermédiaires logistiques nous permettent de vérifier les données secondaires, d'affiner les taux d'utilisation et de contrôler la cohérence des écarts de prix régionaux avant la validation du modèle.

Recherche documentaire

Nos analystes s'appuient sur des références publiques de premier rang telles que les statistiques minérales de l'USGS, les rapports d'expédition de l'International Magnesium Association, les codes douaniers UN Comtrade, les données de production de véhicules de l'OCDE, les tableaux de bord de métallurgie d'Eurostat et des revues à comité de lecture portant sur les avancées en matière de corrosion et de soudage. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse spécialisée apportent des éclairages sur les ajouts de capacité, tandis que D&B Hoovers et Dow Jones Factiva fournissent des informations financières et sur les transactions pour les principaux fondeurs. Les sources citées illustrent l'étendue de nos consultations et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Le modèle commence par une réconciliation descendante de la production à la demande, qui superpose la production nationale des fonderies, les flux nets d'échanges commerciaux et les taux de capture des alliages. Les résultats sont recoupés par des tests ascendants sélectifs, tels que le prix de vente moyen échantillonné multiplié par le volume pour les pièces moulées sous pression et les cumuls de billettes d'extrusion. Les variables clés comprennent le nombre de véhicules particuliers produits, la teneur moyenne en magnésium par véhicule, les livraisons de cellules long-courriers, la pénétration des boîtiers métalliques de smartphones et les prix des alliages de référence. Une régression multivariée, complétée par une analyse de scénarios pour la pénétration des véhicules électriques, génère les prévisions sur cinq ans et identifie les facteurs à fort impact. Les lacunes de données dans les régions de moindre importance sont comblées par des proxys pondérés tirés du comportement des marchés voisins et validés par des experts locaux.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique en deux étapes qui détecte les anomalies par rapport à des séries indépendantes de prix et d'échanges commerciaux. Une validation finale intervient une fois que les variations d'une année sur l'autre se situent dans des plages de tolérance prédéfinies. Nos rapports sont actualisés annuellement, et des mises à jour en cours de cycle sont publiées en cas de chocs d'approvisionnement significatifs, de changements réglementaires ou d'évolutions technologiques.

Pourquoi la référence de Mordor sur les alliages de magnésium inspire confiance

Les estimations publiées divergent souvent car les entreprises retiennent des périmètres de produits, des conventions d'unités et des cadences de mise à jour différents.

Les principaux facteurs d'écart dans notre domaine incluent la prise en compte ou non des volumes de moulage sous pression intégrés, la rapidité avec laquelle les redémarrages de fonderies sont reflétés, et l'intégration ou non des produits corroyés tels que les billettes d'extrusion dans les totaux. Mordor intègre ces trois éléments, applique des réconciliations commerciales au niveau national et met à jour ses modèles tous les douze mois, ce qui constitue précisément le retard pris par d'autres éditeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 million de tonnes (2025) | Mordor Intelligence | - |

| 2,01 milliards USD (2024) | Global Consultancy A | Omet la consommation intégrée dans les clusters de moulage automobile asiatiques |

| 2,37 milliards USD (2023) | Trade Journal B | Exclut les produits corroyés et les alliages de rechange |

| 3,12 milliards USD (2019) | Industry Association C | Utilise une année de base plus ancienne et des multiplicateurs de majoration de prix sans granularité régionale |

Pris dans leur ensemble, ces éléments de comparaison montrent que Mordor Intelligence fournit une référence équilibrée et transparente, dont les variables traçables et les étapes reproductibles permettent aux décideurs d'ancrer leur stratégie avec confiance.

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale d'alliages de magnésium d'ici 2031 ?

Les expéditions devraient atteindre 1,91 million de tonnes d'ici 2031, contre 1,74 million de tonnes en 2026, à un TCAC de 1,82 %.

Quel segment devrait afficher la croissance de volume la plus rapide ?

Les alliages corroyés devraient se développer à un TCAC de 6,36 % jusqu'en 2031, les constructeurs automobiles les intégrant dans les structures des véhicules électriques.

Pourquoi les implants en magnésium gagnent-ils en popularité en orthopédie ?

Les vis WE43 autorisées par la FDA se résorbent en 18 mois, éliminant les chirurgies de révision et portant les taux d'union à 94 %.

Qu'est-ce qui rend l'Asie-Pacifique dominante dans l'approvisionnement ?

En 2025, la Chine a consolidé son leadership régional en mettant en service une nouvelle installation, affirmant davantage sa domination sur la production primaire.

Quel frein limite le plus l'utilisation structurelle automobile ?

La corrosion galvanique dans les régions côtières humides nécessite des revêtements coûteux, tempérant l'adoption plus large dans les véhicules à grand volume.

Dernière mise à jour de la page le: